アジア太平洋地域の自動車部品・コンポーネント市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

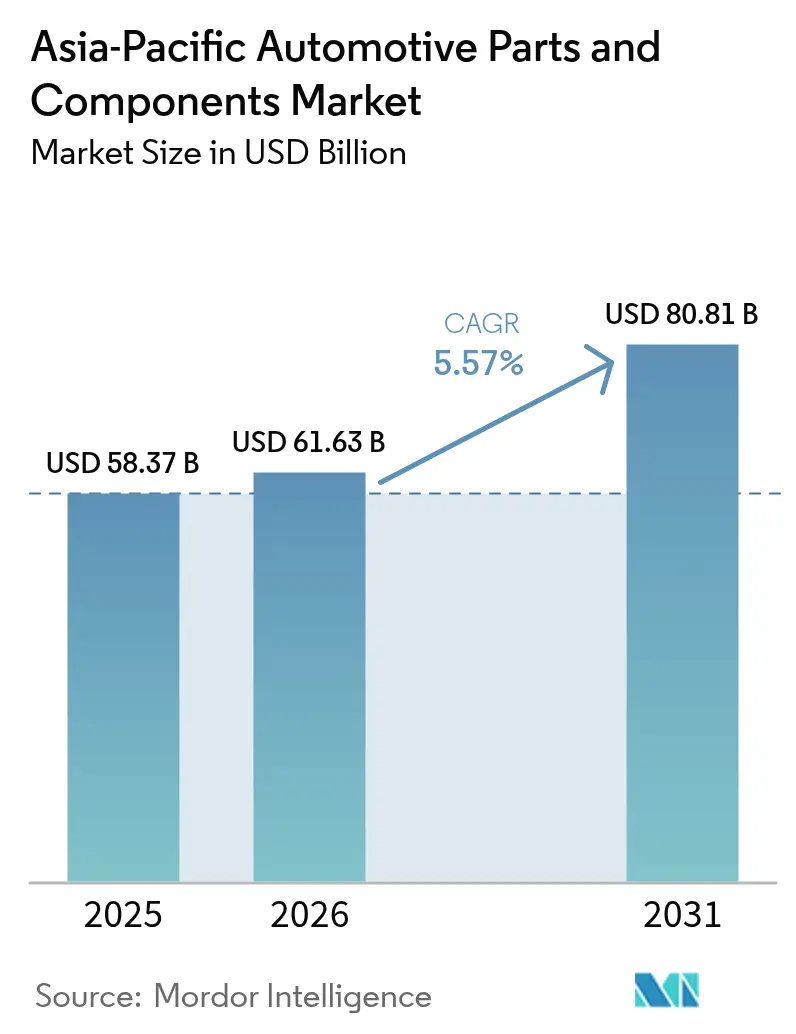

| 基準年の市場規模 (2025) | 58.37 十億米ドル |

| 市場規模 (2026) | 61.63 十億米ドル |

| 市場規模 (2031) | 80.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の自動車部品・コンポーネント市場分析

アジア太平洋地域の自動車部品・コンポーネント市場規模は、2025年の583億7,000万米ドルから2026年には616億3,000万米ドルに拡大し、2031年には808億1,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.57%で成長すると予測されています。中国が近い将来において新車販売の相当割合を新エネルギー車(NEV)とすることを義務付けていること、およびインドが今後数年間にわたって電池セルメーカーに対して多額のインセンティブを提供していることが、大きな変革を促しています。この変革により、従来の内燃機関(ICE)から、より収益性の高い電子部品および電動パワートレインモジュールへと焦点が移行しています。電気自動車(EV)の普及が加速するにつれ、ドメインコントローラーへの需要が急増しています。これらのコントローラーは車両ごとに多数の機能を統合し、ワイヤーハーネスの重量を大幅に削減するとともに、無線ソフトウェアアップデートを可能にします。BYDとTeslaの両社が採用するギガキャスティングは、ボディ・イン・ホワイトの組立時間を大幅に短縮しました。この効率化により、ユニットあたりのコスト削減が実現し、アルミニウム需要の増加を促しています。アフターマーケット分野では、ASEANの老朽化した車両フリートが機会を提供しています。Tokopedia Automotiveなどのeコマースプラットフォームはこれを活用し、近年における越境部品販売で目覚ましい成長を遂げています。

主要レポートのポイント

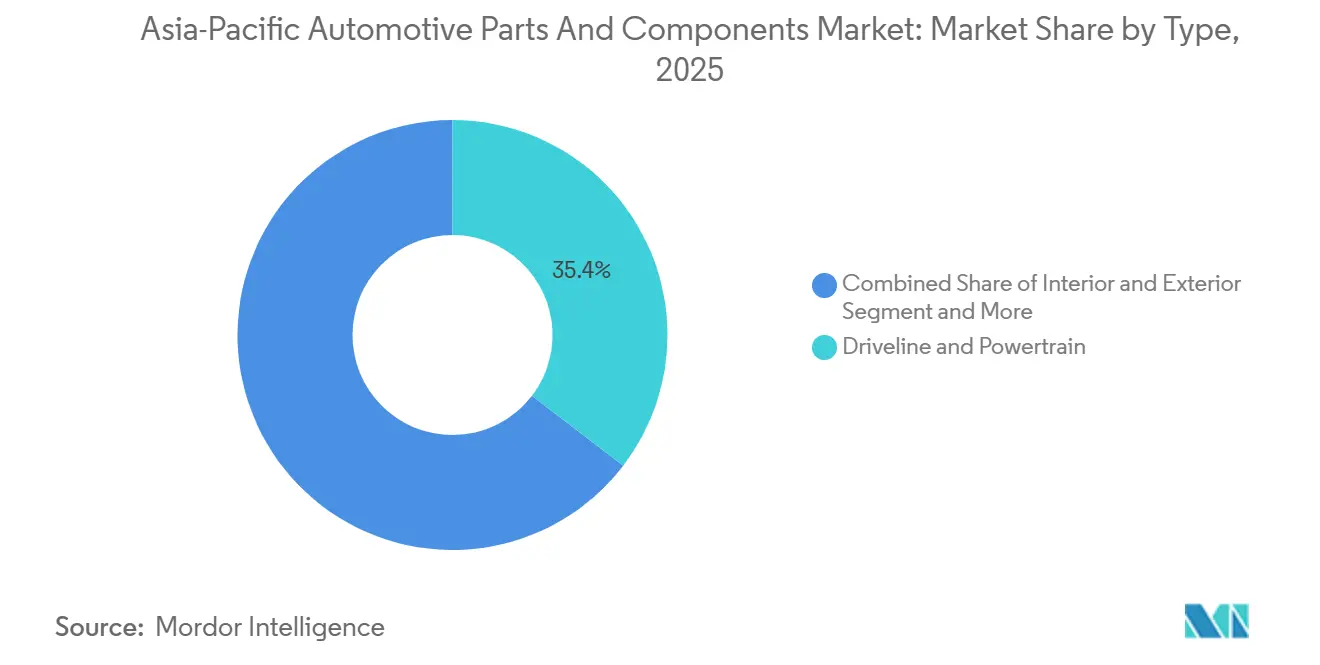

- タイプ別では、ドライブラインおよびパワートレイン部品が2025年のアジア太平洋地域の自動車部品・コンポーネント市場シェアの35.36%を占めてトップとなり、電子部品は2031年にかけて最速の5.59% CAGRを記録すると予測されています。

- 車両タイプ別では、乗用車が2025年の市場シェアの63.37%を占め、二輪車は2031年にかけて5.67% CAGRで成長すると予測されています。

- 推進方式別では、ICE車両が2025年の推進方式構成の73.14%を占めましたが、バッテリー電気自動車は2031年にかけて5.74% CAGRで成長すると予測されています。

- 販売チャネル別では、純正装備チャネルが2025年に65.58%を占め、アフターマーケットはフリート車齢の上昇により5.69% CAGRで拡大すると予測されています。

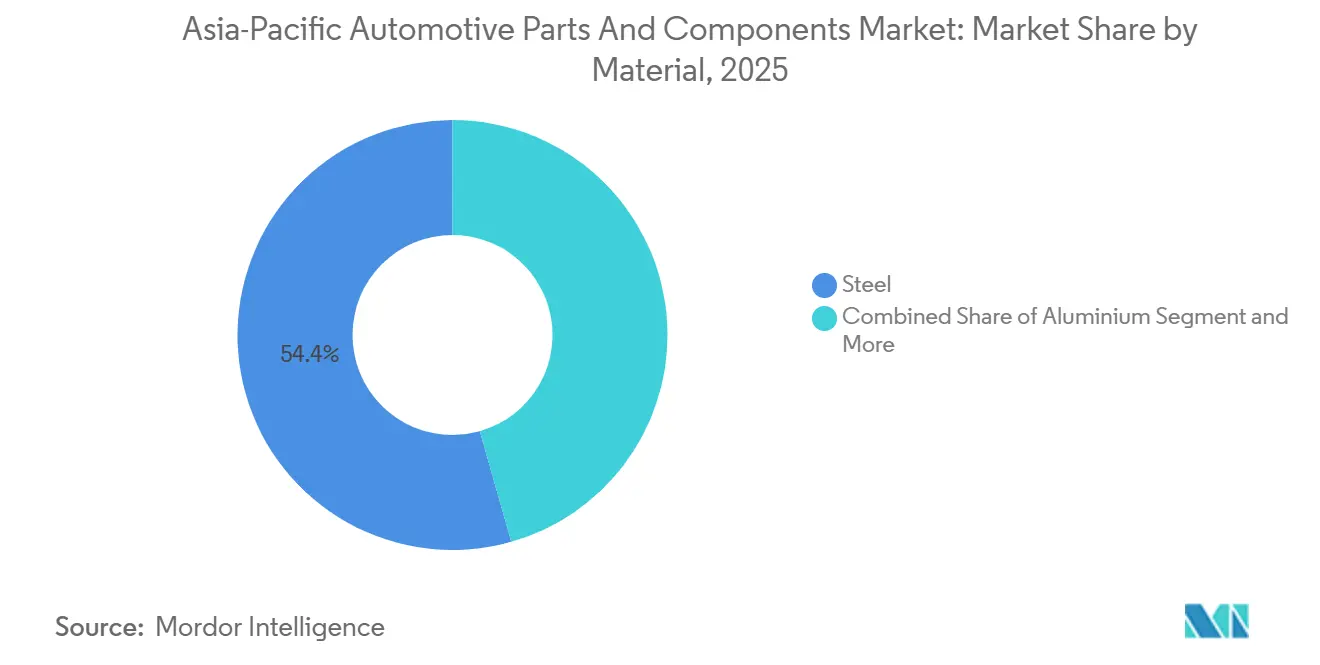

- 素材別では、スチールが2025年の素材トン数の54.43%を占め、軽量化目標の厳格化に伴いアルミニウムが最速の5.63% CAGRを記録すると予測されています。

- 製造プロセス別では、鋳造プロセスが2025年のシェアの42.37%を占め、付加製造は5.71% CAGRで加速すると予測されています。

- 国別では、中国が2025年の地域生産高の41.22%を占め、インドネシアが2031年にかけて最高の5.65% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の自動車部品・コンポーネント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及促進インセンティブの加速 | +1.5% | アジア太平洋中核地域(中国、日本、韓国、タイ、インドネシア) | 短期(2年以内) |

| 先進自動車電子機器・ADASの採用拡大 | +1.3% | グローバル、日本・韓国・中国が主導 | 長期(4年以上) |

| 車両生産能力の拡大 | +1.2% | 中国、インド、ASEANへの波及 | 中期(2年~4年) |

| 老朽化フリートによる高付加価値アフターマーケット需要の喚起 | +0.8% | ASEAN、インド、オーストラリア・ニュージーランド | 中期(2年~4年) |

| EVサプライチェーンベンダーに対するASEANローカライゼーション義務 | +0.7% | タイ、インドネシア、ベトナム、マレーシア | 中期(2年~4年) |

| 軽量合金需要を牽引するギガキャスティングの急速な普及 | +0.6% | 中国、日本・韓国への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジア太平洋全域でのEV普及促進インセンティブの加速

タイのEV 3.5パッケージは、国内で相当割合のセルを調達するバッテリーパック組立業者に対して長期的な法人税優遇措置を提供しており、近い将来に多額の投資コミットメントをもたらしています[1]。インドネシアの規制55/2025は、ライドヘイリング企業に対して指定された期間内にフリートの一定割合を電動化することを義務付けており、電気セダンへの相当な需要を生み出しています。日本のグリーントランスフォーメーション基金は、トヨタやパナソニックなどの主要業界プレーヤーが実施する全固体電池パイロットを支援するために多額の予算を配分しています。これらのインセンティブはEV部品投資の回収期間を短縮し、電動化に注力するサプライヤーに対して顕著なマージン優位性をもたらしています。

先進自動車電子機器・ADASの採用拡大

2025年までに、中国の新車の相当割合がレベル2以上の運転支援機能を搭載し、2023年と比較して大幅な増加を示しました。この成長は、大型車両への自動緊急ブレーキを義務付けるGB 7258-2024規制と一致しています。DENSOはビジョンセンサーの出荷量を大幅に増加させ、顕著な成長を達成しました。同時に、Hyundai MobisはADASサプライ市場において韓国で有力なシェアを獲得しました。ゾーンコンピューティングにより車両内のECU数が大幅に削減され、高度なリアルタイムソフトウェア機能を必要としながらも、ハードウェアコストの顕著な削減が実現しました。この業界変革に適応するため、Boschはソフトウェア人材に多額の投資を行い、Apex.AIの少数株式を取得しました。強力なソフトウェア能力を持たないサプライヤーは、急速なコモディティ化のリスクに直面しています。

中国およびインドにおける車両生産能力の拡大

2025年、中国は乗用車向けの複数の新しい組立ラインを承認し、広東省、江蘇省、四川省などの主要地域における年間生産能力を大幅に増加させました。一方、インドの自動車ミッションプランは2026年までに生産の大幅な成長を目指しています。このトレンドを受け、ティア1サプライヤーは注目すべき投資を行いました。ZFはプネーに大規模なハイブリッドトランスミッション施設を開設し、Aisinは天津に新しいCVTラインを立ち上げました。物流の合理化により、リードタイムと運転資本の要件が大幅に削減されました。しかし、2025年に中国の稼働率が収益性の閾値を下回ったことで、2027年以前にサプライヤーの統合が予想されます。数量見通しは引き続きポジティブですが、過剰生産能力のリスクが課題となっています。

老朽化フリートによる高付加価値アフターマーケット需要の喚起

近年、ASEANにおける平均車齢が上昇し、ブレーキやフィルターなどの高摩耗部品の交換需要が高まっています。独立系ディストリビューターはOEMサービス価格を大幅に引き下げ、競争力を高めています。VINマッチング技術を活用したTokopedia Automotiveは、購入者をほぼ瞬時に正確な部品に結びつけ、eコマースアフターマーケット販売の大幅な成長を牽引しています。オーストラリアの修理権規制はOEMに診断情報の提供を義務付け、独立系ディストリビューターにさらなる恩恵をもたらしています。一方、OEM連携アフターマーケットからの収益は減少し、OEMと独立系ディストリビューターの利益格差が拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動性 | -0.9% | グローバル、中国・日本・韓国で顕著 | 短期(2年以内) |

| 半導体および物流のボトルネックの継続 | -0.7% | アジア太平洋中核地域、ASEANへの波及 | 中期(2年~4年) |

| OEMによるキャプティブ型ソフトウェア定義プラットフォームへの移行 | -0.5% | 日本、韓国、中国 | 長期(4年以上) |

| 断片化した越境コンプライアンスコスト | -0.4% | ASEAN、インド、オーストラリア・ニュージーランド | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動性(スチール、アルミニウム、レアアース)

2025年、炭素規制措置が生産を再編する中、中国の熱延コイル価格は大幅な変動を経験しました。同時に、インドネシアがボーキサイト輸出を制限したことを受け、アルミニウムビレットの価格が顕著に上昇しました。2026年初頭、ミャンマーがジスプロシウム輸出を停止した後、ネオジム・プラセオジム酸化物の価格が急騰しました。Continentalはマージンの大幅な圧迫に直面し、アジアのOEM契約の大部分について四半期ごとの価格調整を選択しました。一方、垂直統合型プレーヤーであるHyundai Steelは、自社のリサイクル能力を競争力あるEBITDA優位性の源泉として維持しました。

半導体および物流のボトルネックの継続

2025年後半、自動車用チップのリードタイムは数年前のピーク水準からは改善したものの、依然として通常より大幅に長い状態が続きました。この長期化したリードタイムは、ファウンドリーが旧世代のテクノロジーノードよりも先進的なAIアクセラレーターを優先したことによるものです。DENSOとルネサスとの最近の合弁事業は、サプライヤーがチップ設計に参入するという成長トレンドを浮き彫りにしており、各チップファミリーに多額の投資を必要とする戦略です。上海からロサンゼルスへの貨物コストはパンデミック前の水準と比較して大幅に高く、シンガポールや釜山などの主要港での混雑が顕著な遅延を引き起こしました。フォルクスワーゲンのドメインコントローラー戦略の採用により、1台あたりに必要なチップ数が大幅に削減され、主要サプライヤーから多額の割引を交渉することが可能となり、設計を適応できないベンダーに課題をもたらしました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電子部品が従来のパワートレインを上回る成長

ドライブラインおよびパワートレイン部品は2025年のアジア太平洋地域の自動車部品・コンポーネント市場シェアの35.36%を占め、ICEの優位性を反映していますが、電子部品は2031年にかけて5.59% CAGRで成長すると予測されています。2025年、Boschの自動車電子部品収益はレーダー量の大幅な増加に牽引されて顕著に成長しました。同社はドメインコントローラーとADASセンサーから恩恵を受け、それぞれが車両あたりの材料コストを削減できます。Faureciaの統合コックピット製品は、組立の複雑さを顕著な割合で低減し、インテリアおよびエクステリアの価値向上に貢献しました。一方、ボディおよびシャシー部品はかなりのシェアを占め、ギガキャスティングが従来の多部品スタンピングに取って代わりつつあります。

2025年、アジア太平洋地域の自動車電子部品市場は大幅な成長を経験し、今後数年間でさらなる拡大が見込まれています。この成長は、従来のパワートレインからの一貫したシフトを反映しています。ミシュランが高走行距離フリート向けに発売したUPTISエアレスタイヤは、ホイールおよびタイヤが市場価値の相当部分を占めることに貢献しました。中国では、新しい車内空気質規制が競争力のある価格の活性炭フィルターへの需要を喚起しました。今後、電子部品およびソフトウェアモジュールは2030年までに車両の部品表(BOM)価値の相当なシェアを占めると予想され、機械系サプライヤーは適応しなければマージンの縮小に直面することになります。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

車両タイプ別:二輪車の電動化が加速

乗用車は2025年に中国で2,120万台、インドで480万台の生産を背景に数量の63.37%を生み出しましたが、二輪車セグメントは2031年にかけて5.67% CAGRを達成する軌道にあります。2025年、インドネシアが特定の価格閾値以下の電動バイクに対する付加価値税を免除したことで、登録台数が大幅に急増しました。この動きはまた、ヤマハのスワップステーション建設への野心的な投資を触媒しました。一方、ベトナムのVinFastは、前払いコストを手頃な水準に引き下げるバッテリーリース戦略を活用し、相当数の電動スクーターを販売することに成功しました。さらに、燃料節約効果で知られるCummins X15N天然ガスエンジンは、商用車セグメントで注目すべき市場シェアを獲得しました。

予測によると、アジア太平洋地域の自動車部品・コンポーネント市場における二輪車部品は、予測期間中に大幅な増加が見込まれています。オフハイウェイ車両は、デューティサイクルが長時間の稼働を超えることが多いことから、安定した市場シェアを維持しました。二輪車セグメントのサプライヤーは、特定の範囲内でバッテリーパックを最適化することが求められています。また、現在ASEAN全域で複製されている成功モデルを参考に、スワッピングネットワークの構築も検討すべきです。一方、乗用車サプライヤーは、特にOEMがバッテリーおよびモーターで戦略的な動きを見せる中、垂直統合の圧力を感じています。このシフトにより、近年においてティア1コンテンツが顕著に減少しています。

推進方式別:BEV部品がプレミアム成長を牽引

ICE車両は2025年のフリートの73.14%を依然として占めていますが、バッテリー電気自動車はアジア太平洋地域の自動車部品・コンポーネント市場全体を上回る5.74% CAGRで成長すると予測されています。2025年、BYDのブレードリン酸鉄リチウムバッテリーパックは相当数の車両に搭載され、高価なニッケルとコバルトの必要性を排除しました。高い熱効率を達成したトヨタの第5世代パワートレインにより、ハイブリッド車は注目すべき市場シェアを獲得しました。一方、2025年末にかけてバッテリー価格が大幅に下落したことで、プラグインハイブリッドは低迷を経験しました。

2025年、アジア太平洋地域のBEV自動車部品・コンポーネント市場は大幅な成長を達成し、今後数年間でさらなる拡大が見込まれています。燃料電池車は最小限の市場シェアを保持しましたが、HyundaiのXCIENTトラックは広範な使用において印象的なパフォーマンスを示しました。インドの三輪車セグメントでは、圧縮天然ガスなどの代替燃料が小さいながらも注目すべきシェアを占めました。BEVパック、熱管理、パワーエレクトロニクスを専門とするサプライヤーは、ICEポートフォリオに注力するサプライヤーと比較して高い収益性マージンを達成しました。

販売チャネル別:アフターマーケットがシェアを拡大

OEMチャネルは2025年の収益の65.58%を支配しましたが、ASEANのフリート車齢が上昇するにつれ、アフターマーケットは5.69% CAGRで成長すると推定されています。独立系ディストリビューターはディーラーのマークアップを回避することで、相当な粗利益率を確保しています。一方、Tokopedia AutomativeやLazada Auto Partsなどのプラットフォームは消費者に大幅な節約を提供し、車両識別番号(VIN)に部品を数秒でマッチングします。OEMサービス部品はかつて注目すべきシェアを保持していましたが、現在はデジタル破壊がもたらす課題に直面しています。

近年、アジア太平洋地域の自動車部品・コンポーネントのアフターマーケットは着実な成長を経験しており、今後数年間も継続的な拡大が見込まれています。競争条件を均等化する動きとして、オーストラリアはOEMに診断情報の共有を義務付ける修理権法を制定しました。このシフトに対応して、Continentalは東南アジアで直接消費者向けポータルを立ち上げ、複数の国々への迅速な配送を約束しています。さらに、再製造部品はアフターマーケット価値における成長するシェアを獲得しており、中国の最新の五カ年計画に概説された循環性目標と一致しています。

素材別:軽量化によりアルミニウムが台頭

スチールは2025年のトン数の54.43%を提供し、中国のC-NCAPクラッシュ規則を満たす1,500MPa超の超高強度グレードを活用しました。アルミニウムはギガキャスティングがA356合金を吸収し、OEMが2030年までに最小限の重量削減を追求する中、5.63% CAGRで拡大すると予測されています。BMWのi7のカーボンファイバールーフはユニットあたりの重量を大幅に削減し、高い原材料コストに直面しながらも複合材料が注目すべき市場シェアを獲得することに貢献しました。

近年、アジア太平洋地域の自動車部品・コンポーネントにおけるアルミニウム市場は大幅な成長を示しており、今後数年間も継続的な拡大が見込まれています。プラスチックは市場価値の相当部分を占め、ポリプロピレン部品はスチールよりも大幅に軽量で、迅速な成形能力を提供します。マグネシウムはアルミニウムに対して顕著なコスト優位性を提供しますが、保護コーティングの必要性が追加費用をもたらします。Novelis常州の大規模シートミルのような統合押出操業は、その効率性と規模により高いマージンプレミアムを獲得しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

製造プロセス別:付加製造が普及

鋳造プロセスは2025年の生産高の42.37%を占め、ドライブハウジングの高圧ダイカストおよびギガキャスト構造部品が主導しました。付加製造は、油圧マニホールドを削減するBoschのメタルバインダージェットラインに支援され、5.71% CAGRを記録すると予測されています。スタンピングと鍛造はかつて相当なシェアで優位を占めていましたが、現在は多部品組立に取って代わりつつある一体型鋳造品に地位を譲りつつあります。

近年、付加製造を活用したアジア太平洋地域の自動車部品・コンポーネント市場は顕著な成長を経験しており、今後数年間でさらなる拡大が見込まれています。機械加工は、特に精密インジェクターおよびギアの生産において引き続き重要な役割を果たしています。付加製造アプローチにより、サプライヤーは従来の方法に必要な時間のほんの一部で少量のスペアパーツを印刷することができ、老朽化フリートのサポートに非常に有効です。金属付加製造(AM)は生産上の制約から複雑な形状に焦点を当てていますが、ポリマーAMはすでに通常の操業シフト中の大量生産においてその効率性を実証しています。

地域分析

2025年、中国はアジア太平洋地域の自動車部品・コンポーネント市場を支配し、41.22%という圧倒的なシェアを保持する見込みです。この急増は主に、四川省におけるCATLの大規模なセパレーター工場と、寧波における吉利汽車のスタンピングハブに起因しています。後者は注目すべき量のアルミニウムクロージャーを出荷するだけでなく、その年の生産高の相当なシェアを占めています[2]「四川省セパレーター工場のマイルストーン」、CATL、catl.com。乗用車の生産能力稼働率が最適水準を下回る中、統合圧力が高まっており、数年以内にティア2サプライヤーの相当部分が市場から退出する可能性があります。多額の電池セルインセンティブにより、インドは相当なシェアを確保し、Mothersonがノイダのハーネス生産能力を拡大して今後10年後半の需要増加に対応することを促しました[3]「インドにおけるワイヤーハーネス生産能力の拡大」、Motherson Group、motherson.com。注目すべきシェアを保持する日本では、DENSOが炭化ケイ素ファブに多額の投資を行い、インバーター効率を向上させるとともにBEVの航続距離を測定可能な範囲で延長しました。

価値の相当部分を占める韓国では、Hyundai MobisがHyundai Keficoの過半数株式を戦略的に取得し、半導体設計能力を強化しました。タイの注目すべきシェアはEV 3.5パッケージに支えられており、パック組立プロジェクトへの多額のコミットメントを獲得しています。予測によると、インドネシアはHyundaiのチカラン工場が相当な生産量を目標とし、LGが今後10年中頃に大容量のセルを出荷することに牽引され、最速の成長率を達成する見込みです。一方、ベトナム、オーストラリア、ニュージーランド、その他のアジア太平洋地域は合わせて相当なシェアを占め、ベトナムの政令がVinFastの野心的なモータープロジェクトへの道を開いています。

インドネシアは予測期間中に5.65% CAGRを達成する見込みです。モジュールのリードタイムを短縮し、OEMのROICを大幅に向上させるローカルコンテンツ規制により、インドネシアとベトナムはともに地域の成長投資の相当なシェアを引き付ける位置にあります。中国では、供給過剰の状況が財務的に堅固なティア1企業が参入し、苦境に立つティア2企業を買収して電池およびパワーエレクトロニクス部門をスムーズに統合する機会を開いています。慎重に策定された炭化ケイ素戦略により、日本は国内ファウンドリーが歩留まり効率で中国のライバルを上回ることができれば、今後10年末までにグローバルな自動車用パワーエレクトロニクス市場の大きなシェアを確保することを目指しています。

競争環境

アジア太平洋地域の自動車部品・コンポーネント市場は、依然として中程度に断片化しています。主要サプライヤーは収益の相当部分を合計で占めており、単一企業が市場を支配しているわけではありません。近年、OEMがソフトウェアスタックおよびバッテリー管理への垂直統合を進めたことで、ティア1の粗利益率が顕著に低下しています。DENSOとルネサスの合弁事業およびHyundai MobisによるHyundai Keficoの買収は、電子部品とソフトウェアが車両価値の相当なシェアを占める将来を見越したチップ設計への戦略的な推進を浮き彫りにしています。

バッテリー熱管理は相当な機会を提供しており、最適なパック温度均一性の達成は注目すべき価格プレミアムをもたらします。トヨタとパナソニックからの多額の補助金に支援された全固体電池パイロットラインは、このポテンシャルをさらに強調しています。熱モジュールおよびインバーターに拡大したCATLやBYDなどの破壊的プレーヤーは、ティア1コンテンツに大きな影響を与えました。これに対応して、Boschは東南アジアでeコマース部品ポータルを立ち上げ、リードタイムを大幅に削減しました。特許活動はこのシフトを裏付けており、Boschは電子部品特許において非常に活発であり、Hyundai Mobisはレーダーカメラモジュールに関連する特許に集中しています。

ソフトウェアの専門知識や半導体へのアクセスを欠くサプライヤーは、数量とマージンの低下を経験しています。このトレンドは統合の波を促しており、今後数年間で支配的なサプライヤーの数が減少する可能性があります。付加製造、ドメインコントローラーソフトウェア、およびローカライズされたEVサプライチェーンに投資する企業は、原材料価格の変動や物流上の制約などの課題の中でも、収益性を維持するためにより有利な立場にあります。

アジア太平洋地域の自動車部品・コンポーネント産業リーダー

DENSO Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

Hyundai Mobis Co., Ltd.

Aisin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:VinFastはタミル・ナードゥ州の5億米ドル規模の施設での生産を開始し、ベトナムのインドにおける初の主要な自動車進出を示すとともに、年間EV生産能力を15万台増加させました。

- 2025年6月:中国は、国家安全基準の草案が利害関係者のレビューに入り、2027年までに運転支援システムの必須性能基準を導入する予定です。

- 2025年5月:DENSOはRohm Semiconductorに投資し、SiCパワーデバイスを共同開発し、800V eアクスル向けの長期的なウェーハ供給を確保しました。

アジア太平洋地域の自動車部品・コンポーネント市場レポートの範囲

レポートの範囲には、タイプ(ドライブライン・パワートレインおよびその他)、車両タイプ(乗用車およびその他)、推進方式(ICE、BEVおよびその他)、販売チャネル(OEMおよびその他)、素材(スチールおよびその他)、製造プロセス(スタンピング・鍛造およびその他)、地域が含まれます。

| ドライブライン・パワートレイン |

| インテリアおよびエクステリア |

| 電子部品 |

| ボディおよびシャシー |

| ホイールおよびタイヤ |

| その他のコンポーネント(フィルトレーション、流体など) |

| 乗用車 |

| 商用車 |

| 二輪車 |

| オフハイウェイ車両 |

| 内燃機関(ICE) |

| バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| 燃料電池電気自動車(FCEV) |

| 代替燃料(圧縮天然ガス、液化石油ガス、バイオ燃料) |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 純正装備サービス(OES) |

| 独立系アフターマーケットおよびeコマースアフターマーケット |

| スチール |

| アルミニウム |

| 複合材料 |

| プラスチックおよびポリマー |

| その他(マグネシウム、カーボンファイバー) |

| スタンピングおよび鍛造 |

| 鋳造(ダイ、砂型、インベストメント) |

| 機械加工 |

| 付加製造 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| タイ |

| インドネシア |

| ベトナム |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| タイプ別 | ドライブライン・パワートレイン |

| インテリアおよびエクステリア | |

| 電子部品 | |

| ボディおよびシャシー | |

| ホイールおよびタイヤ | |

| その他のコンポーネント(フィルトレーション、流体など) | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| オフハイウェイ車両 | |

| 推進方式別 | 内燃機関(ICE) |

| バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) | |

| 燃料電池電気自動車(FCEV) | |

| 代替燃料(圧縮天然ガス、液化石油ガス、バイオ燃料) | |

| 販売チャネル別 | 純正装備メーカー(OEM) |

| アフターマーケット | |

| 純正装備サービス(OES) | |

| 独立系アフターマーケットおよびeコマースアフターマーケット | |

| 素材別 | スチール |

| アルミニウム | |

| 複合材料 | |

| プラスチックおよびポリマー | |

| その他(マグネシウム、カーボンファイバー) | |

| 製造プロセス別 | スタンピングおよび鍛造 |

| 鋳造(ダイ、砂型、インベストメント) | |

| 機械加工 | |

| 付加製造 | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| タイ | |

| インドネシア | |

| ベトナム | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

電子部品はアジア太平洋地域の車両部品表においてどの程度の規模になり得るか?

電子部品は、ドメインコントローラー、ADASセンサー、パワーエレクトロニクスが従来の機械的コンテンツに取って代わるにつれ、2030年までに車両BOM価値の45%を占めると予測されています。

2031年にかけて最も速く生産能力を拡大する国はどこか?

インドネシアは、Hyundaiのチカラン複合施設とLGの加拉旺バッテリー工場の稼働開始に牽引され、5.65% CAGRを記録すると予測されています。

地域の車両生産においてアルミニウム需要が増加している理由は何か?

ギガキャスティングと中国のデュアルクレジット政策および日本のトップランナープログラムの下での15%軽量化目標が、アルミニウムコンテンツを2025年の車両重量の12%から2031年には18%へと押し上げています。

アフターマーケットチャネルの見通しはどうか?

ASEANにおけるフリート車齢が11.2年に上昇し、eコマースの普及が進むことで、アフターマーケット収益は2031年にかけて5.69% CAGRで拡大すると見込まれています。

サプライヤーは半導体不足にどのように対処しているか?

戦略には、DENSO・ルネサス合弁事業に見られるチップ設計への垂直統合や、1台あたりのチップ数を40%削減するECU統合が含まれます。

バッテリー熱管理システムはどこでマージンを提供するか?

200セルパックにわたって2℃の温度均一性を達成するサプライヤーは、BEVの急速な普及の中で22%の価格プレミアムを請求できます。

最終更新日: