自動車用クラッチ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 15.39 十億米ドル |

| 市場規模 (2031) | 20.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.91% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

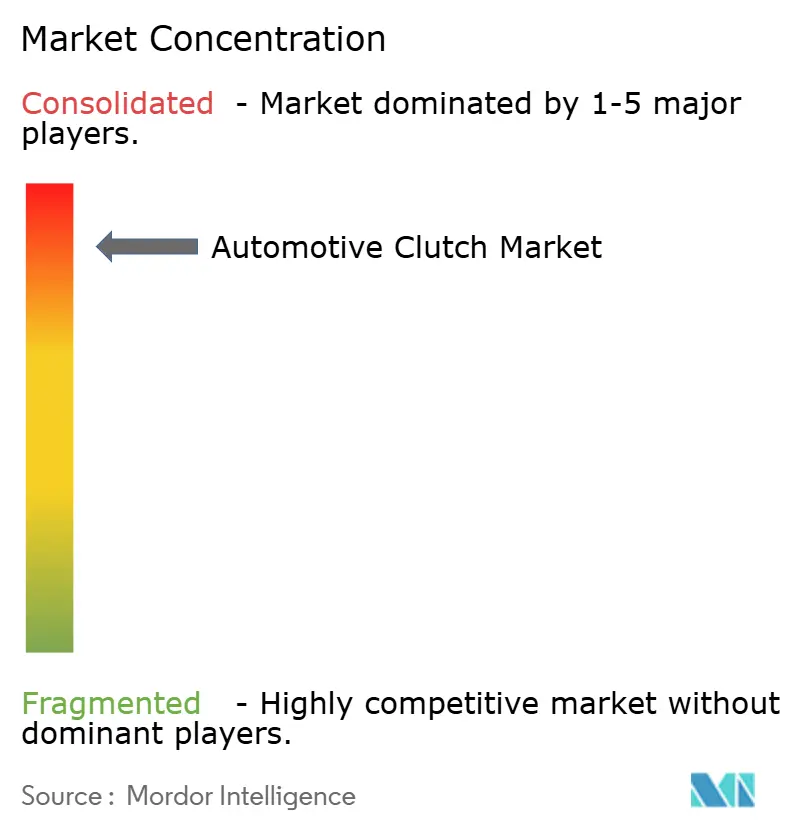

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用クラッチ市場分析

自動車用クラッチ市場規模は2026年に157億3,900万米ドルと評価されており、予測期間(2026年~2031年)にわたりCAGR 5.91%を記録し、2031年までに205億1,000万米ドルに達する見込みです。需要はマニュアルトランスミッションを依然として好むコスト重視の地域に根ざしています。一方、デュアルクラッチおよび電気油圧式システムは、自動車メーカーがマイルドハイブリッド車においてCO₂排出量の削減、変速時間の短縮、スムーズな操作を目指す中で普及が進んでいます。

主要レポートのポイント

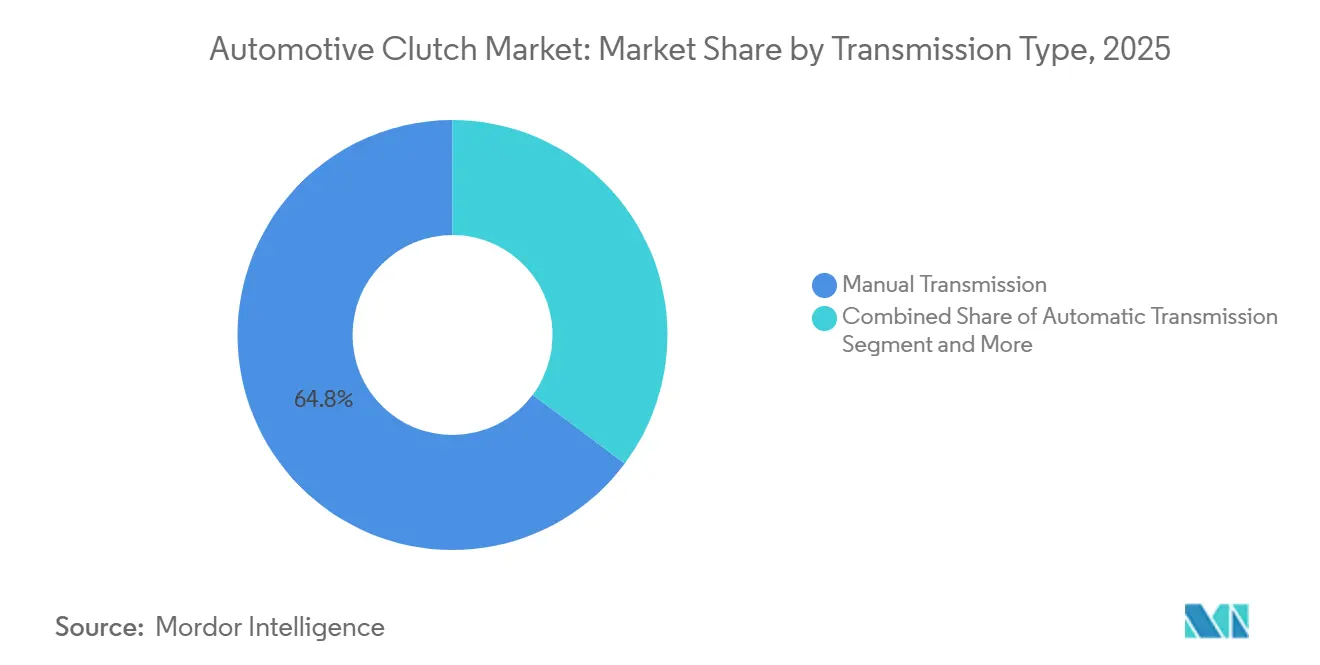

- 変速機タイプ別では、マニュアルギアボックスが2025年の自動車用クラッチ市場シェアの64.79%を占め、湿式デュアルクラッチシステムは2031年までにCAGR 9.37%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の自動車用クラッチ市場シェアの74.23%をリードし、中型・大型商用車が2031年までにCAGR 8.02%で最も速い成長を記録すると予測されています。

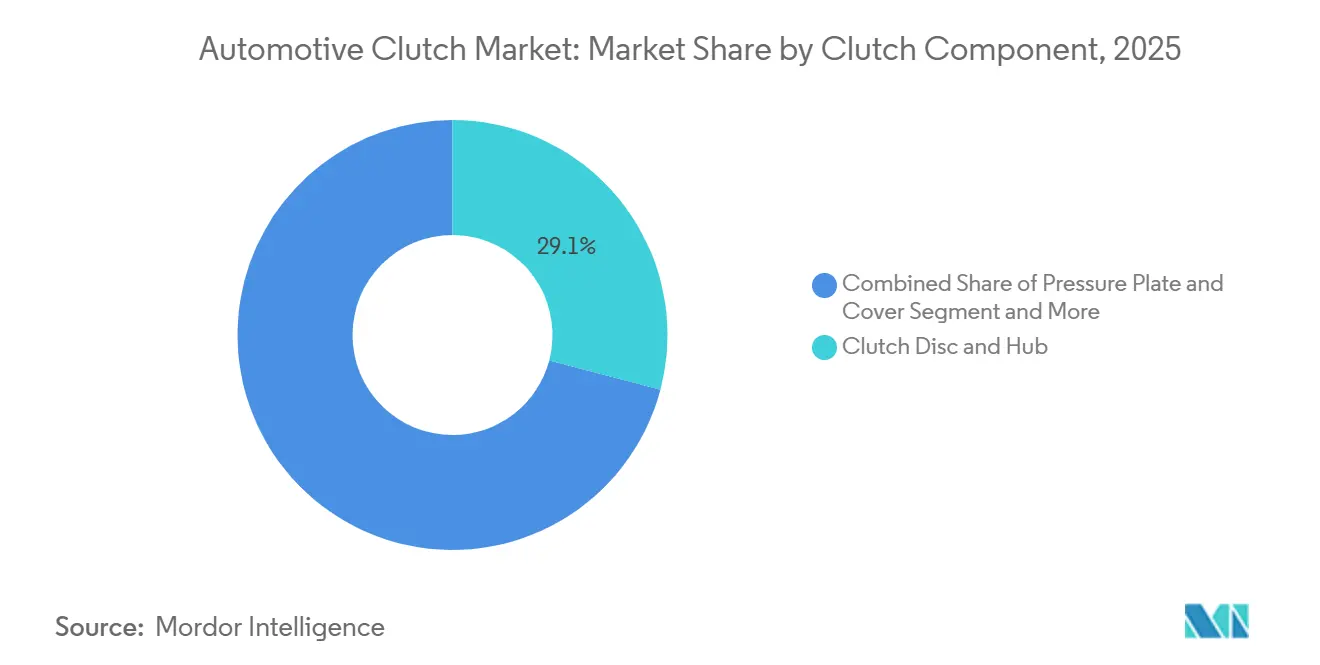

- 部品別では、クラッチディスク・ハブアセンブリが2025年の自動車用クラッチ市場シェアの29.08%を占め、作動システムは予測期間全体でCAGR 8.41%という最も高い成長率を示すと予測されています。

- 販売チャネル別では、OEM供給が2025年の自動車用クラッチ市場シェアの82.45%を占めましたが、アフターマーケット需要は2031年までにCAGR 5.79%で拡大すると予測されています。

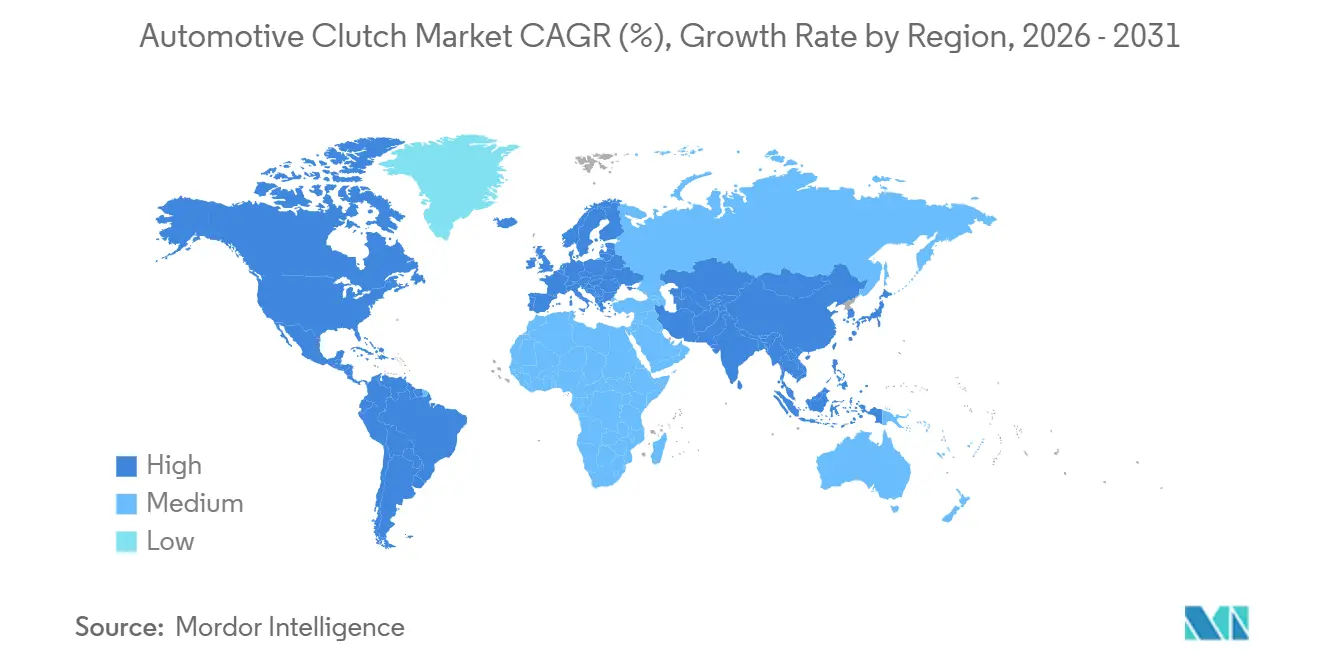

- 地域別では、アジア太平洋地域が2025年の自動車用クラッチ市場シェアの49.62%という最高値を維持し、南米は2031年までにCAGR 6.82%という最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用クラッチ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デュアルクラッチトランスミッションへのシフト | +1.8% | 欧州と中国に集中した世界規模 | 短期(2年以内) |

| 小型車生産台数の増加 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| 厳格なCO₂目標 | +0.9% | 欧州・北米、アジア太平洋へ拡大 | 長期(4年以上) |

| 48V電子クラッチシステムの採用 | +0.7% | 先進国市場のプレミアムセグメントが牽引する世界規模 | 中期(2~4年) |

| 軽量複合摩擦材 | +0.4% | 北米・欧州、アジア太平洋での採用 | 長期(4年以上) |

| 改造需要の拡大 | +0.3% | アジア太平洋新興市場、中東・アフリカの一部地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デュアルクラッチおよびオートメーテッドトランスミッションへのOEMの急速なシフト

欧州および中国の自動車メーカーが、フルハイブリッドのプレミアムコストを負担せずにCO₂排出量95g/km未満を達成できる湿式クラッチ設計を好むため、デュアルクラッチの普及が進んでいます。VolkswagenのMQBベースモデルは電気油圧式DQ381ユニットを採用し、寄生抵抗を12%削減しています。一方、中国ブランドはDCT技術をライセンス供与し、150~250kWのプラグインハイブリッドを強化しています。オートメーテッドマニュアルはインドの小型商用車セグメントでシェアを拡大しており、EatonのAutoShiftは都市部路線での燃料消費を8~10%削減しています。このトレンドにより単板乾式クラッチの数量は減少しますが、多板湿式モジュールおよび電子作動装置への需要が拡大しています。メカトロニクスを習得したサプライヤーはユニット当たりの付加価値を高め、プレミアムトランスミッション分野での競争を強化しています。オートメーテッドおよびデュアルクラッチ車両の増加は、交換間隔が延びる一方で修理の複雑さと部品価格が上昇するため、アフターマーケット需要の安定化をもたらします。

新興経済国における小型車生産台数の増加

インド、ブラジル、および主要なASEAN市場は、消費者所得の増加と有利な現地組立インセンティブに支えられ、小型車生産台数を集合的に拡大すると予測されています。この生産増加はクラッチの基本需要量を下支えし、成熟市場のBEVによる損失を相殺します。新興工場はまた、サプライヤーにプレス加工・摩擦材工場の近接立地を促し、リードタイムの改善と為替ヘッジを実現しています。

燃費効率の高いクラッチ需要を促進する厳格なCO₂目標

EU規則2019/631[1]"2019年4月17日付欧州議会および理事会の規則(EU)2019/631(新型乗用車および新型小型商用車のCO₂排出性能基準を設定し、規則(EC)第443/2009号および規則(EU)第510/2011号を廃止する)(EEA関連テキスト)" EUR-Lex, eur-lex.europa.eu は95g/kmを超える1グラムごとに95ユーロのペナルティを課し、OEMに対して2020年から2025年の間にドライブライン摩擦を5~8%削減することを義務付けています。SchaefflerのE-Clutchはブラシレスモーター作動により油圧抵抗を除去し、7g/kmを節約します。中国のCAFC上限4L/100kmは高負荷焼結青銅ライニングへの需要を高め、カリフォルニア州のSULEV30規制は3気筒エンジンのNVHを抑制するデュアルマスフライホイールを後押ししています。これらの規制が相まって、完全電動化が達成されるまでの間、ICEプラットフォームを橋渡しする軽量・低損失クラッチシステムへの短期的な需要を生み出しています。

マイルドハイブリッドアーキテクチャ向け48V電子クラッチシステムの採用

2025年の最初の10か月間で、ハイブリッド車は15.6%[2]の成長を記録し、電子クラッチモジュールはシームレスな再始動を伴うエンジンオフコースティングを可能にしています。ValeoのiBSGは都市部の運動エネルギーを25%多く回収し、BorgWarnerのP2.5ハイブリッドモジュールは全輪駆動ハードウェアを切り離すことなく時速50kmまでの純電気走行を可能にします。Hyundaiの乾式電子クラッチは1.8kgを削減し油圧液を不要とし、サプライヤーが油圧から電気機械へ移行するシフトを示しています。各ユニットのシリコン含有量が増加し、センサーおよびMOSFETベンダーに新たな収益源を開きますが、従来のマスターシリンダーメーカーには課題をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BEV普及の加速 | -1.4% | 中国・欧州・カリフォルニア州が牽引する世界規模 | 長期(4年以上) |

| CVTパワートレインの人気上昇 | -0.8% | アジア太平洋大衆市場、北米の一部セグメント | 中期(2~4年) |

| デュアルマスフライホイールの信頼性問題 | -0.3% | 欧州・北米プレミアムセグメント | 短期(2年以内) |

| 銅フリー摩擦材規制の施行 | -0.5% | カリフォルニア州・ワシントン州、世界規模へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来型クラッチを排除するBEV普及の加速

2024年における中国のBEVシェアは約25%[3]Jose Pontes, "2024年に中国での新車販売の25%が100%電気自動車に!" Clean Technica, cleantechnica.comでクラッチユニット320万台が削減され、欧州の21.7%のシェアによりさらに180万台が減少しました。TeslaとBYDだけで480万台のアセンブリが置き換えられ、Volkswagenは2025年にカッセルの乾式クラッチラインを休止しました。サプライヤーは電動ドライブトレイン向けの切り離しクラッチおよびトルクベクタリングクラッチへのR&Dを転換していますが、ユニット価格はDCTモジュールより40~60%低く、収益を圧迫しています。

エントリーレベル車におけるCVTパワートレインの人気上昇

2024年にアジア太平洋地域でCVTのシェアが大幅に上昇し、日産、ホンダ、スバルがマニュアルトランスミッションと比較して部品点数を35%削減するスチールベルト設計を採用しました。インドの自動車メーカーはCVT採用率を2020年の8%から2024年の22%に引き上げ、単板乾式クラッチの数量を侵食しています。CVTはプーリーおよびベルトの専門知識を持つサプライヤーに有利に働き、欧州の摩擦材専門メーカーを脇に追いやっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

変速機タイプ別:レガシーの優位性にもかかわらずDCTがマニュアルを上回る

マニュアルトランスミッションは、インド、ブラジル、東南アジアの購買者が低い出荷時コストを重視するため、2025年の自動車用クラッチ市場の64.79%のシェアを維持しました。しかし、湿式デュアルクラッチシステムは、0.2秒未満の変速とシームレスなトルクオーバーレイを必要とする欧州および中国のプラグインハイブリッドに牽引され、2031年までにCAGR 9.37%で拡大すると予測されています。

トランスミッションの好みは二極化した需要曲線を示しています。コスト重視の新興市場は引き続き単板乾式クラッチを好み、アフターマーケットでは45~60米ドルのコストで高い数量を維持し、電動化が他地域で進む中でも需要を支えています。欧州のプレミアムセダンは2,800ユーロの湿式DCTユニットを使用し、1リットル1.80ユーロを超えるディーゼル価格の中でトルクコンバーター式オートマチックと比較して12%の燃費節約を実現しています。VolvoのI-Shift搭載トラックはペダル操作を不要とし、スウェーデンのフリートでドライバーの負傷申告が14%減少しました。この乖離は高量産マニュアル生産を維持しながら、技術リーダーに2031年まで収益性の高いDCTの成長余地を与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

車両タイプ別:商用車が勢いを増す

乗用車は2025年の自動車用クラッチ市場の74.23%のシェアを生み出しました。それでも、中型・大型商用車は2031年までにCAGR 8.02%という最も速い成長率を記録すると予測されており、走行距離を増加させるeコマース物流と、1日500kmの長距離輸送における疲労を最小化するオートメーテッドギアボックスへのフリートの移行を促す規制当局によって牽引されています。Ford TransitおよびStellantis DucatoバンはLuKデュアルマスフライホイールを使用し、サービス間隔を18万kmに延長しています。一方、John Deereは高馬力コンバインにおける圃場内変速比変更のための湿式クラッチパワーシフトトランスミッションをテストしています。

商用車の電動化が需要を再形成しています。バッテリー電気式配送バンはクラッチを不要とする一方、レンジエクステンダーハイブリッドはジェネレーターを切り離すための切り離しユニットを保持しています。Ashok LeylandのBoss LXは49トン総重量向けに1,400Nmに定格されたデュアルプレートクラッチを備えたZFのTraxon AMTを使用し、Caterpillarのブルドーザーはアースムービングにおいて180kWの熱を放散するための湿式多板クラッチを指定しています。この組み合わせにより、乗用車BEVが普及する中でも、多様なユースケースにわたって自動車用クラッチ市場が維持されています。

クラッチ部品別:作動システムが成長をリード

クラッチディスク・ハブアセンブリは2025年の自動車用クラッチ市場の29.08%のシェアを占めましたが、48V電子クラッチモジュールが油圧を置き換えペダル操作を不要とするため、作動システムはCAGR 8.41%で拡大しました。プレッシャープレートは現在ダイアフラムスプリングを使用してベアリングストロークを15%削減し、SchaefflerのE-Clutchボールスクリューアクチュエーターは効率を92%に高め、WLTPテストで0.2L/100kmを節約しています。

電子作動は空気圧・電子ハイブリッドを介して大型トラックにも拡大し、コンセントリックスレーブシリンダーは油圧ラインを60%削減し、液量を40%削減しています。AisinのアルミニウムフライホイールはDCTのアップシフトを速めるために慣性を22%削減しています。これらの改良により平均ユニット価値が向上し、作動システムサプライヤーは自動車用クラッチ市場内で突出した成長を遂げる位置に置かれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:改造需要によるアフターマーケットの拡大

OEM供給は2025年の自動車用クラッチ市場の82.45%のシェアを占めましたが、アフターマーケットはインドとブラジルの排出ガス改善プログラムに牽引され、2031年までにCAGR 5.79%で成長しており、タクシーおよびライドヘイル事業者がターボディーゼルエンジンの負荷に耐えられるセラミック・メタリックキットで摩耗した摩擦ディスクを交換するよう促しています。

異なる経年劣化曲線が地域のサービス需要を牽引しています。インドの保有車両は平均8.2年で、42%が10年以上の車両です。対照的に、ブラジルのタクシーフリートは年間18万kmを走行し、クラッチを急速に摩耗させます。ZFのSachsパフォーマンスブランドは現在、チューナー向けに20%高いトルクに耐える焼結青銅ディスクを販売しています。オンラインでの入手可能性がリーチを拡大し、新しいDCTプラットフォームでのOE交換間隔が延長されているにもかかわらず、自動車用クラッチ市場のアフターマーケット拡大を維持しています。

地域分析

アジア太平洋地域は2025年の自動車用クラッチ市場の49.62%のシェアを維持しました。中国では、プラグインハイブリッドSUVにおける湿式デュアルクラッチトランスミッション(DCT)の採用拡大がユニット価値を押し上げています。一方、インドではマニュアルトランスミッションの優位性が引き続きコスト効率の高い乾式クラッチへの堅調な需要を促進しています。日本では無段変速機(CVT)の普及に伴い数量が減少しています。しかし、EXEDYやAisinなどの企業は、競争力のあるコスト構造を活用して欧州価格を下回る輸出を拡大することでこの落ち込みを相殺しています。東南アジアでは、タイが部品向けに4億2,000万米ドルの外国直接投資(FDI)を承認したことに支えられ、工場が現地化イニシアチブに着手しています。

北米の自動車用クラッチ市場は主に商用車とパフォーマンスカーによって牽引されており、主流乗用車モデルにおけるマニュアルトランスミッション比率は2%を下回っています。メキシコのプレミアムセダン輸出は湿式DCTの数量を維持し、南米は2031年までにCAGR 6.82%という最も強い成長を示しており、ブラジルのフレックス燃料ハイブリッドが高トルクのエタノールエンジンとマニュアルギアボックスを組み合わせています。中東・アフリカでは、南アフリカのインセンティブがサブサハラ輸出向けのピックアップトラック用クラッチ組立への投資を呼び込んでいます。

競合状況

上位5社のサプライヤーは2025年の世界OEM収益の大きなシェアを占め、自動車用クラッチ市場は高度に集中したプロファイルを示しています。Schaefflerは垂直統合されたデュアルクラッチラインで18~22%の粗利益率を達成し、ValeoのVitescoとの合併により48V電子クラッチポートフォリオが14のプラットフォームに拡大しました。BorgWarnerの2024年のHaldex買収によりトルクベクタリングのノウハウが加わり、電動SUV需要に向けた体制が整いました。

サプライヤーは銅フリー摩擦材、レンジエクステンダー向け切り離しクラッチ、電動クロスオーバー向けトルクベクタリングモジュールへの対応を急いでいます。ポートフォリオの幅広さ、現地生産、R&Dスピードがシェアの変動に影響しますが、規模と深いOEMとの関係が高量産DCT受注において既存企業に引き続き有利に働いています。

自動車用クラッチ産業リーダー

Valeo SA

Schaeffler AG

EXEDY Corporation

Aisin Corporation

ZF Friedrichshafen AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SchaefflerはCES 2025においてモーションテクノロジーソリューションの拡充されたラインナップを披露し、BEVソリューションへの注力とカーボンニュートラルロードマップへのコミットメントを強調しました。

- 2024年10月:SchaefflerはVitesco Technologiesとの合併を完了し、2029年までに6億ユーロのEBITシナジーを見込んでいます。

- 2024年9月:ZFとFotonはパートナーシップを拡大し、中国の商用車向けTraXon 2ハイブリッドを発売し、世界生産は2026年に予定されています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、自動車クラッチ市場を、乗用車および商用車(内燃機関またはハイブリッドドライブトレインを搭載するもの)に取り付けられた、工場装着品および交換用の摩擦式・デュアル・自動化マニュアルクラッチ、ならびにそのコア部品(ディスク、カバー、フライホイール、レリーズベアリング、アクチュエーションモジュール)の合計金額として定義する。

スコープ除外:ダイレクトドライブを採用する完全バッテリー電気ドライブトレインおよび無段変速機ベルトパックは、モデルの対象外とする。

セグメンテーション概要

- 変速機タイプ別

- マニュアルトランスミッション

- オートマチックトランスミッション(トルクコンバーター式)

- オートメーテッドマニュアルトランスミッション(AMT)

- デュアルクラッチトランスミッション(DCT)

- その他(電子クラッチ、CVTクラッチパックなど)

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- オフハイウェイ(農業・建設)

- クラッチ部品別

- クラッチディスクおよびハブ

- プレッシャープレートおよびカバー

- レリーズベアリング・スレーブシリンダー

- フライホイール(シングルおよびデュアルマス)

- 作動システム(油圧式、電気油圧式、電子式)

- 販売チャネル別

- OEM(純正部品メーカー)

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アナリストは、Tier-1サプライヤーのドライブトレインエンジニア、アジア太平洋・欧州・南北米のアフターマーケットディストリビューター、および交換インターバルとデュアルクラッチ普及率を明確にするフリートメンテナンス責任者にインタビューを実施する。ワークショップへのサーベイにより、想定平均販売価格をさらに検証し、市場の声が二次調査の結果を裏付けることを確認する。

デスクリサーチ

OICAの生産集計、クラッチHSコード分類に関するUN Comtradeの貿易コード、ACEAの登録更新データ、NHTSAのリコールファイルなど、信頼性の高い公開データセットを起点として、グローバル車両フリートの規模とクラッチ交換サイクルの枠組みを構築する。企業の財務報告書、投資家向け資料、および権威ある業界誌は、価格動向と技術採用のタイムラインを補完する。

これらに加え、Mordorのツールキットに含まれる有償リソース、すなわち工場レベルの生産台数を把握するためのMarklines、サプライヤーの収益内訳を確認するためのD&B Hoovers、リアルタイムの戦略的動向を追うためのDow Jones Factivaを活用することで、アナリストは物理的な生産量を金銭的価値に結び付けることができる。

このリストは例示であり、データ収集と検証には多数の追加情報源が活用されている。

市場規模の算定と予測

トップダウンの車両生産・貿易再構築モデルが骨格を提供する。年間乗用車生産台数、車両1台当たりの平均クラッチ数、および車齢に基づく交換率からユニット需要を算出し、地域別のASPカーブを用いて金額に換算する。サプライヤーの積み上げデータおよびサンプリングされたディーラー請求書は、選択的なボトムアップのクロスチェックとして機能し、過大推計を抑制する。追跡する主要変数には、新規トランスミッションに占めるデュアルクラッチのシェア、加重平均フリート車齢、地域別走行距離トレンド、原材料コスト指数、および摩擦クラッチを代替するBEV普及率が含まれる。多変量回帰によりこれらの入力値を統合し、2030年までの予測を行う一方、シナリオ分析によりEV急拡大ケースおよび軽度景気後退ケースを検証した上で、バランスの取れた見通しを確定する。

データ検証と更新サイクル

モデルの出力は独立した出荷指標との分散チェックを受け、異常値が検出された場合は以前の情報源への再確認を行い、その後、承認前に段階的なアナリストによるピアレビューを実施する。

レポートは年次で更新され、OEMの突発的なストライキなどのイベントが供給または価格動向に重大な影響を与える場合には、サイクル中間での修正を発行する。

自動車クラッチのベースラインに対する信頼性の根拠

公表されている推計値がしばしば乖離するのは、各社がドライブトレインのスコープを混在させ、異なる平均価格を適用し、または複数年にわたって前提条件を固定しているためである。

主要なギャップ要因は、ハイブリッドクラッチのカウント方法、アフターマーケットのマークアップの積み上げ方法、通貨換算日、および更新頻度に集約される。Mordor Intelligenceは、年次のパーク再較正とライブASPトラッキングを通じて、より安定したベースラインを確保している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 14.61 B(2025年) | Mordor Intelligence | - |

| USD 12.60 B(2024年) | Global Consultancy A | 大型トラックを除外し、より低いOEM価格帯を使用 |

| USD 12.44 B(2023年) | Trade Journal B | 基準年が古く、デュアルクラッチユニットを除外 |

| USD 14.10 B(2022年) | Industry Association C | 静的な交換率を適用し、ハイブリッド調整なし |

この比較は、適切なドライブトレインミックスを選択し、入力値を年次で更新し、フィールドの声でクロス検証することにより、意思決定者が観察可能な変数に遡って確認し、容易に再現できる、バランスの取れた透明性の高い数値を提供していることを示している。

レポートで回答される主要な質問

2026年の自動車用クラッチ市場の規模はどのくらいですか?

自動車用クラッチ市場規模は2026年に157億3,900万米ドルであり、2031年までに205億1,000万米ドルに達すると予測されています。

最も速く成長している変速機タイプはどれですか?

湿式デュアルクラッチシステムは、OEMが迅速な変速と低CO₂を求める中、2031年までにCAGR 9.37%で拡大すると予測されています。

アフターマーケット需要が増加している理由は何ですか?

インド、ブラジル、東南アジアの改造プログラムが排出ガス規制対応クラッチキットを必要とし、アフターマーケット収益をCAGR 5.79%で押し上げています。

クラッチ消費をリードしている地域はどこですか?

アジア太平洋地域は中国とインドの高い車両生産量に支えられ、2025年に49.62%の収益シェアを占めました。

クラッチサプライヤーへの主な脅威は何ですか?

バッテリー電気自動車の急速な普及により従来型クラッチアセンブリが不要となり、主要市場におけるICE交換ベースが縮小しています。

最終更新日: