自動車用エアデフレクター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

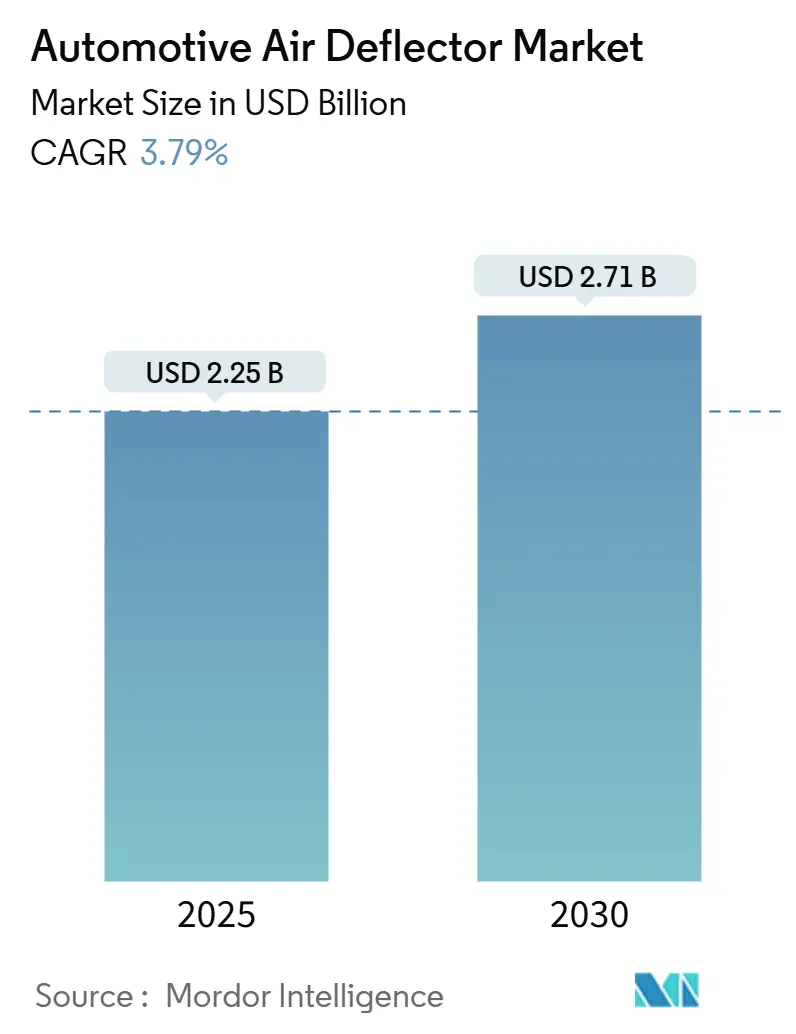

| 市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2030) | 2.71 十億米ドル |

| 成長率 (2025 - 2030) | 3.79% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアデフレクター市場分析

自動車用エアデフレクター市場規模は2025年に22億5,000万米ドルと推定され、予測期間(2025年~2030年)においてCAGR 3.79%で2030年までに27億1,000万米ドルに達する見込みです。規制当局が燃費規制を強化し、自動車メーカーが空力最適化に注力する中、消費者は効率性を重視したアクセサリーへの関心を高めています。この動向は市場の成熟を示しています。現在の支援措置としては、2031年まで年間2%の燃費向上を目指す米国環境保護庁のCAFE(企業平均燃費)フレームワーク、乗用車のCO₂排出量に対する欧州の95g/kmの上限規制、および電気自動車オーナーが抱える継続的な航続距離不安が挙げられます。これに対応するため、サプライヤーはAI駆動の設計ツールを採用し、試作サイクルを効率化するとともに、かつてはコスト面で困難とされていた複雑な形状の探求を進めています。さらに、関税による生産の地域化が複合材生産を国内に近づける動きを促しており、バリューチェーンはメキシコ、東南アジア、東欧へと移行しつつあります。ポリプロピレン、ABS、アルミニウム、鉄鋼の価格変動がマージン拡大の課題となっている一方、アフターマーケットにおける堅調な交換需要とOEM統合の急増が、自動車用エアデフレクター市場全体においてこれらの課題に対する緩衝材となっています。

主要レポートのポイント

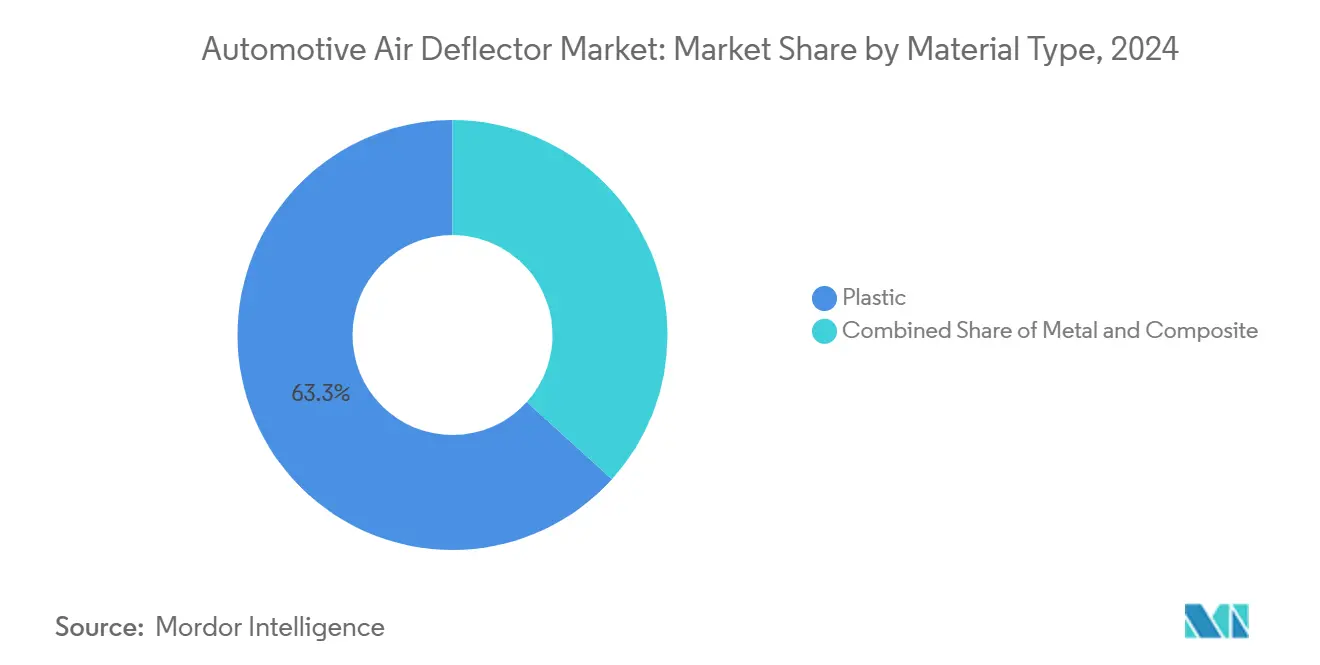

- 素材別では、プラスチックが2024年に63.28%のシェアで自動車用エアデフレクター市場を支配しており、複合材セグメントは予測期間(2025年~2030年)においてCAGR 3.81%で成長する見込みです。

- 車両タイプ別では、乗用車が2024年の自動車用エアデフレクター市場において56.67%のシェアでトップとなっており、中型・大型商用車は予測期間(2025年~2030年)においてCAGR 3.88%で拡大する見込みです。

- デザイン別では、サイドデフレクターが2024年の自動車用エアデフレクター市場において57.83%のシェアを占めており、ルーフデフレクターセグメントは予測期間(2025年~2030年)においてCAGR 3.85%で成長する見込みです。

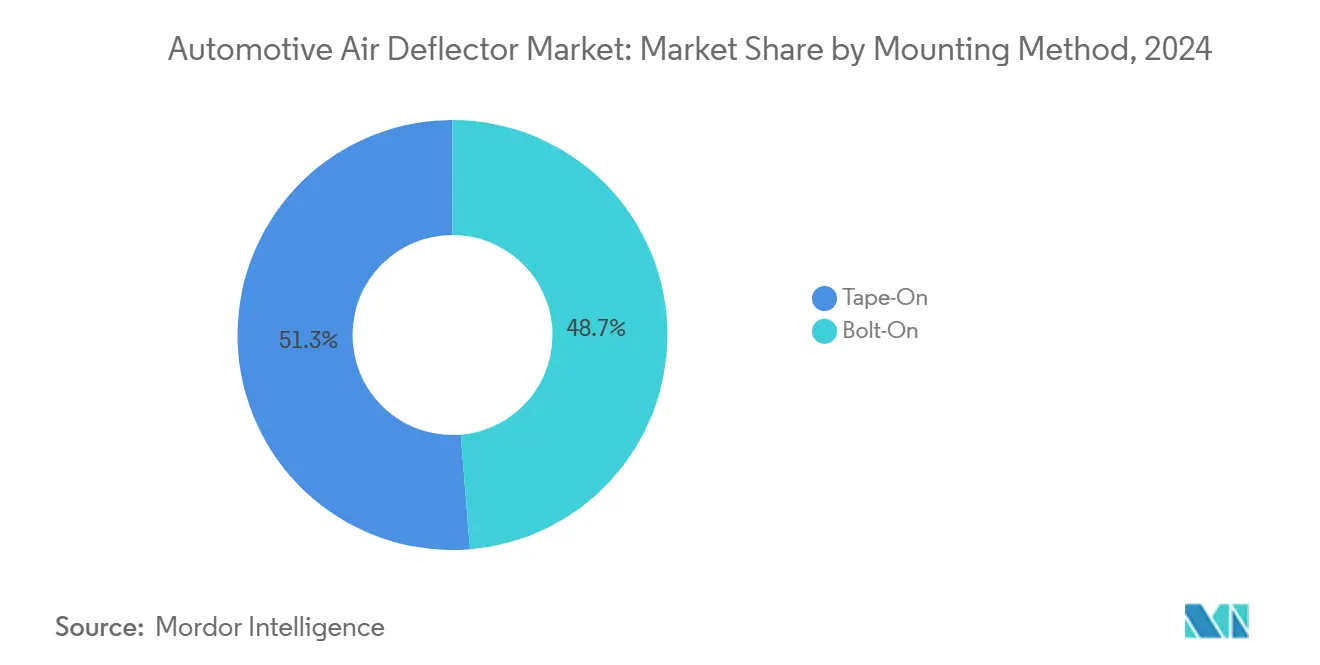

- 取り付け方法別では、テープオン製品が2024年の自動車用エアデフレクター市場において51.28%のシェアを保持しており、ボルトオンセグメントは予測期間(2025年~2030年)においてCAGR 3.83%で成長する見込みです。

- 販売チャネル別では、アフターマーケットが2024年の自動車用エアデフレクター市場において54.51%のシェアを占めており、OEM装着は統合空力パッケージを背景に予測期間(2025年~2030年)においてCAGR 3.91%で拡大する予測です。

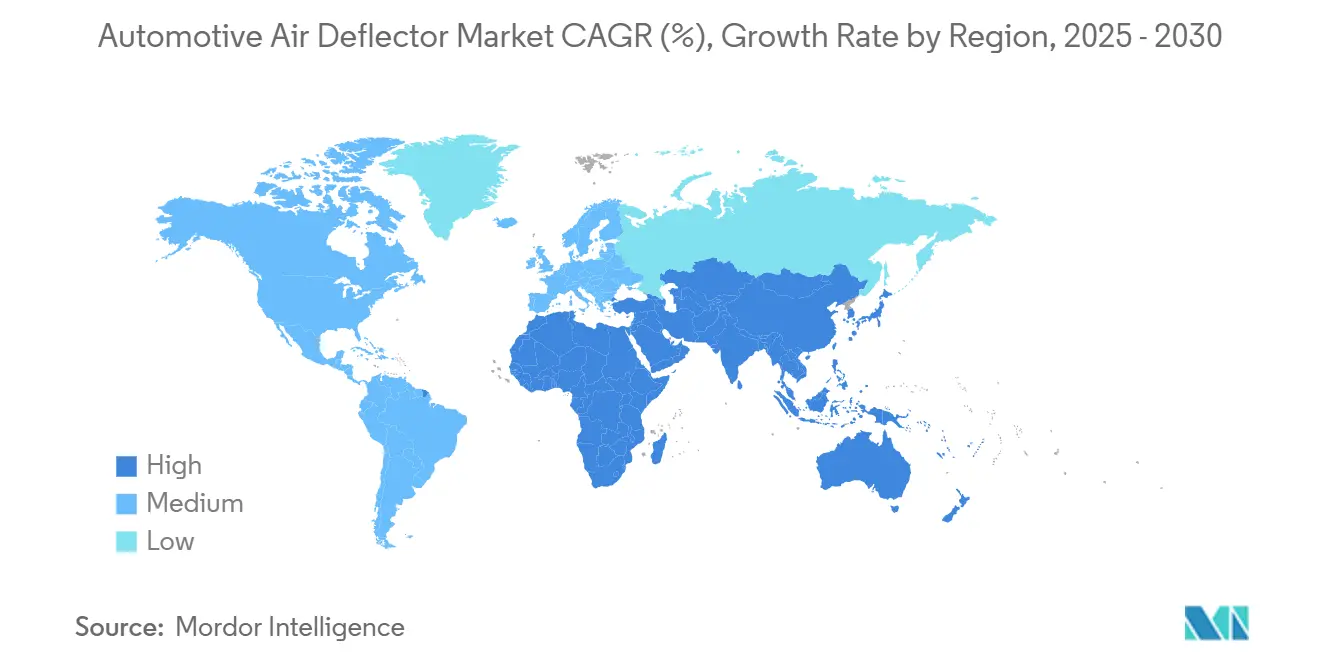

- 地域別では、アジア太平洋が2024年の世界出荷量の39.81%を占めており、中東・アフリカは予測期間(2025年~2030年)において最速のCAGR 3.92%が見込まれています。

世界の自動車用エアデフレクター市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な燃費・CO₂規制の強化 | +0.8% | 北米とEUで最も強い影響を持つグローバル規模 | 長期(4年以上) |

| 世界的な生産台数の増加 | +0.6% | アジア太平洋を中心に南北アメリカへ波及するグローバル規模 | 中期(2~4年) |

| アフターマーケットのスタイリング・快適性部品の急増 | +0.4% | 主に北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| OEMによる電気自動車の航続距離延長への注力 | +0.5% | 中国とEUの電気自動車市場が牽引するグローバル規模 | 中期(2~4年) |

| AI駆動の迅速な試作による設計サイクルの短縮 | +0.3% | 主要自動車拠点に集中するグローバル規模 | 短期(2年以内) |

| 関税主導による複合材デフレクターの近隣生産化 | +0.2% | 北米とメキシコが中心、EUへの二次的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な燃費・CO₂規制の強化

厳格な効率目標は、自動車用エアデフレクター市場における最も構造的な成長触媒を形成しています。2030年から2032年にかけて、大型ピックアップトラックおよびバンの燃費は年間10%向上し、2033年から2035年にかけては年間8%の向上が続く見込みです[1]「USDOT、2027年~2031年モデルイヤーの新燃費基準を最終決定」、米国道路交通安全局、nhtsa.gov。欧州は乗用車の95g/km上限を施行しており、商用車についてもさらなる削減が想定されています[2]「自動車・バンのCO₂排出性能基準」、欧州委員会、ec.europa.eu。これらの規制により、OEMは抗力係数を0.015~0.030低減するエアデフレクターを組み込むことが促進され、高速走行時のエネルギー消費を最低限に抑えることが可能となります。自動車メーカーは現在、デフレクターを後付けアクセサリーとしてではなく、クレイモデル段階から指定するようになっており、ティア1サプライヤーへの安定した需要量を確保しています。検証済みの空力改善効果を強調するマーケティング訴求は購買意欲を高め、コンプライアンスコストの転嫁を可能にします。その結果、長期的な需要の可視性が高まり、先進素材や自動化生産ラインへのサプライヤー投資を正当化します。

SUVおよびピックアップの世界生産台数の増加

2024年のSUVおよびピックアップの世界組立台数は約5億台に達し、2023年をわずかに上回っており、このボディスタイルはセダンより4分の1大きい前面投影面積を持っています[3]「2024年生産統計」、国際自動車工業連合会、oica.net。より大きなシルエットは空気抵抗を増大させ、自動車用エアデフレクター市場においてサイド、ルーフ、リアデフレクターの重要性を高めています。かつてバッテリー重量増加によるペナルティを受けていた電動SUVは、失われた航続距離を回復するために空力アドオンに依存するようになり、デフレクターは装飾品ではなく不可欠な要素となっています。ピックアップフリートは、燃料費を増大させる乱流を低減するためにテールゲートおよびベッドキャップの空力設計を採用しています。OEMがバッテリー電気トラックを市場投入するにつれ、抗力改善によって節約される1ワット時ごとが実用航続距離を延ばし、上位トリムの標準装備としてデフレクターの搭載を確固たるものにしています。

アフターマーケットのスタイリング・快適性部品の急増

世界の自動車アフターマーケットは2030年までに急速に成長し、スタイリング部品がコア交換部品を上回るペースで拡大するでしょう。テープオン式のウィンドウおよびフードデフレクターは、穴あけ不要で15分以内に取り付けられることから需要が高まっています。電子商取引プラットフォームとソーシャルインフルエンサーによるキャンペーンが、成熟市場のZ世代カーオーナーにデザイン重視のバリアントを普及させています。美的差別化、風切り音の低減、換気の快適性が相まって、OEMシェアが徐々に上昇する中でも、自動車用エアデフレクター市場におけるアフターマーケットの優位性を維持しています。景気後退期には、ドライバーは新車購入よりも既存車のアップグレードを選択し、デフレクターの販売量を安定させます。

電気自動車の航続距離延長に向けた空力アドオンへのOEMの注力

電気自動車のアーキテクチャは、滑らかなアンダーボディ、密閉されたグリル、インホイール空力カバーを備えており、エアデフレクターはこれらのシステムを補完することで局所的な乱流を管理します。最先端の空力設計を持つテスラのモデルSは、アダプティブデフレクターの貢献もあり、業界の効率性をリードしています。ステランティスは先進的なテスト設備、特に電気自動車専用の空力トンネルに戦略的に投資しています。この設備は、異なる車高シナリオにわたる動的デフレクターシステムの検証を支援します。展開式サイドブレードのような新技術は、将来の標準を確立しつつあります。これらは高速走行時の最適なパフォーマンスと市街地走行に必要なクリアランスの完璧なバランスを実現しています。航続距離不安が購買者に1マイルでも多くの走行距離を優先させ、空力アクセサリーをプレミアムセグメントからマスセグメントにわたって「あれば便利」なものからパフォーマンス差別化要素へと転換させています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチックおよび軽金属の価格変動 | -0.4% | アジア太平洋の製造拠点に深刻な影響を与えるグローバル規模 | 短期(2年以内) |

| 取り付けおよび保証に関する懸念 | -0.2% | 主に北米と欧州 | 中期(2~4年) |

| ADASセンサー干渉リスク | -0.3% | プレミアム車両セグメントに集中するグローバル規模 | 中期(2~4年) |

| 2025年マイクロプラスチック外装規制 | -0.1% | 当初はカリフォルニア州とEU、その後グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

プラスチックおよび軽金属の価格変動

原料不足と物流の混乱により、2024年にはポリプロピレンおよびABSの相場が5分の2変動しました。アルミニウムおよび自動車グレードの鉄鋼も同様のパターンをたどり、ブラケットおよびファスナーの部品表コストを押し上げました。薄いマージンで戦うサプライヤーにとって、四半期ごとの価格改定はカタログ販売業者や大型小売店からの反発を招きます。大手ティア1企業は長期樹脂契約でヘッジしていますが、中小企業にはそのような交渉力がありません。原材料の継続的な不安定さは、自動車用エアデフレクター市場における先進金型への設備投資を遅らせたり、製品ラインの刷新を妨げたりする可能性があります。

混雑したアフターマーケットにおける取り付けおよび保証に関する懸念

オンラインマーケットプレイスで販売されるノーブランドデフレクターの氾濫が、風切り音、塗装損傷、水漏れに関する顧客クレームを生み出しています。OEMは不適切な取り付けが防錆保証を無効にすると警告しており、消費者の信頼を損なっています。信頼性の高いブランドは信頼回復のために車種専用のCADモデルとOEグレードの接着剤を強調していますが、評判の損傷が衝動買いを抑制しています。プロの取り付け業者は恩恵を受けていますが、高い工賃がアフターマーケット成長を支える手頃な価格という論拠を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチック優位の中で複合材が台頭

プラスチックは2024年に63.28%のシェアを維持し、大量生産トリムおよびコスト重視のアフターマーケットキットにおける自動車用エアデフレクター市場規模を支えています。複合材はプラスチックと比較して5分の2の軽量化と高まるOEMのエネルギー効率部品への需要に支えられ、CAGR 3.81%で拡大する予測です。複合材の中では、ガラス繊維強化樹脂がコストと剛性のバランスを取り、カーボンファイバーはパフォーマンスバッジとプレミアム電気自動車での採用が進んでいます。サプライヤーは自動化繊維配置を活用してスクラップ率を抑制し、塗装ABSに匹敵する繰り返し可能なテクスチャ仕上げを追求しています。この進歩は、自動車メーカーがフリートCO₂クレジットと航続距離向上を追求する中で、より広範な採用を促しています。

接着剤サプライヤーは同時に、複合材基材に適合した低VOC接着剤を導入し、温度サイクル下での耐久性のある接着を確保しています。これは保証適用範囲における重要なマイルストーンであり、原材料の学習曲線が平坦化しつつある中で、複合材の製造時間は射出成形プラスチックに近づきつつあり、以前のサイクルタイムの不利が縮小しています。これらの進歩は、複合材が2030年まで自動車用エアデフレクター市場全体を上回るペースで成長するという見通しを支えていますが、プラスチックは定着した金型設備と販売業者の親しみやすさから引き続き出荷量の主力であり続けます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

車両タイプ別:商用車が成長を牽引

乗用車プラットフォームは、セダン、ハッチバック、クロスオーバーが主流の販売店に普及していることから、2024年に56.67%の収益貢献を維持しました。しかしながら、中型・大型トラック需要は物流事業者の軽油価格感応度を反映し、予測CAGR 3.88%で増分利益を牽引しています。EPA SmartWay認証は、長距離ルートで実燃費を3~5mpg改善するルーフフェアリングおよびサイドスカートデフレクターを指定するフリートに対してインセンティブを与えています。フリートのROI計算では18ヶ月以内の回収が見込まれ、クラス8トラクターにわたる調達量を押し上げています。

ラストマイルの電子商取引配送に不可欠な小型商用バンも、特に低速走行時の滑らかな気流の恩恵が断続的な走行サイクルで増幅されることから、空力パッケージを採用しています。二輪車デフレクターはニッチながら収益性の高い分野を占めており、主にプレミアムアクセサリー予算を持つツーリングモーターサイクルで採用されています。これらのトレンドが相まって、自動車用エアデフレクター市場において商用車を脇役から主要な成長エンジンへと押し上げています。

デザインタイプ別:サイドデフレクターが市場をリード

サイドデフレクターは2024年の受注の57.83%を占め、高い視覚的インパクトと簡単なテープオン取り付けが支持されています。雨水を誘導し風の吹き込みを抑制することで、大規模な製造変更なしにキャビンの快適性を向上させます。前の10年間はニッチでしたが、ルーフデフレクターはSUVとクロスオーバーが世界販売を支配する中でCAGR 3.85%が見込まれています。風洞検証済みのルーフブレードは後流乱流を低減し、ルーフラックの抗力を軽減します。この特性は電気自動車購買者に特に評価されています。

フロントリップデフレクターはパフォーマンスサブセグメントで勢いを増しており、OEMボディキットを模したカーボンルック複合材スキンの恩恵を受けています。ピックアップおよびファストバッククロスオーバーのリアデフレクターは、テールゲートまたはハッチガラス後方の低圧ゾーンに対処し、排気気流を滑らかにして軽微なリフトを低減します。新興のアクティブデフレクターモジュールはイノベーションを象徴しており、高速時のみ展開することで美観と機能的効果のバランスを取り、自動車用エアデフレクター市場全体にわたってSKUの多様性を豊かにしています。

取り付け方法別:取り付けの簡便さが採用を促進

テープオン接着剤は2024年の出荷シェアの51.28%を占め、強固に接着しながら非破壊的な取り外しを可能にする3M VHBテープが貢献しています。小売消費者は、スタイルアップグレードを求める際に穴あけ不要という安心感を評価しています。接着剤配合はUV劣化および洗車用薬品に耐性を持ち、保証期間を5年以上に延ばしています。より小さなベースを持ちながらも、ボルトオン固定具はオフロードの衝撃に耐えるメンテナンスフリーの取り付けを求める大型ピックアップおよびバンの顧客により、CAGR 3.83%を記録しています。

インチャンネルウィンドウデフレクターは、OEMのような統合のために純正ガラスチャンネル内に特化したフットプリントを形成しています。取り付けには精度が求められますが、フラッシュプロファイルが洗練された外観を求める購買者を満足させます。全体として、取り付け技術はより迅速な取り付け、可逆的な取り外し、OEM仕上げへと収束しており、競争の激しい自動車用エアデフレクター市場において購買者の忠誠心を維持するための重要な特性となっています。

販売チャネル別:OEM成長にもかかわらずアフターマーケットがリード

アフターマーケットは2024年に54.51%のシェアで優位を維持し、無料配送、動画チュートリアル、ポイントプログラムをバンドルするオンラインプラットフォームに支えられています。ソーシャルメディアインフルエンサーが空力改善の前後比較を発信し、サプライヤーへの最小限のコストで口コミを増幅させています。しかしながら、自動車メーカーが空力キットをトリムパッケージおよびディーラーアクセサリーに統合し、デフレクターを装飾品ではなくコンプライアンスの手段として扱うようになったことから、OEM装着率は2030年までCAGR 3.91%を記録しています。

OEM装着は工場塗装マッチ、センターコンプライアンス、車両ファイナンスへの組み込みを保証しており、購買者にとって魅力的な三拍子が揃っています。グローバル調達契約を確保したサプライヤーは出荷量の予測可能性を高め、ロングテールのアフターマーケットSKUには存在しない規模の経済を実現します。その結果、自動車用エアデフレクター市場はマスアフターマーケットのパーソナライゼーションと高仕様OEM機能統合に分かれ、それぞれ異なる利益プールを形成しています。

地域分析

アジア太平洋は2024年の世界出荷量の39.81%を占め、中国の強力な組立拠点とASEANのコスト競争力のある部品クラスターに支えられています。上海と広州には、国内ブランドおよび米国との合弁企業に供給するティア1サプライヤーが集積しています。タイ、ベトナム、インドネシアは有利な関税と高まる地域需要の恩恵を受けながら生産能力を拡大しています。OEMは輸送コストを回避し設計変更に迅速に対応するために複合材の積層を現地化しており、この地域の自動車用エアデフレクター市場の強靭性を高めています。

北米は活発なアフターマーケット文化と突出したピックアップ比率を背景に相当なシェアを維持しています。米国は厳格な燃費向上を義務付けており、OEMはデフレクターを空力パッケージに組み込むよう促されています。USMCA(米国・メキシコ・カナダ協定)の確実性と低い物流コストを活用し、メキシコは米国のトラックおよびSUVプログラム向けの複合材製造拠点として台頭しています。広範な実店舗の取り付け業者ネットワークがテープオンおよびインチャンネルウィンドウデフレクターのリピート販売を支えています。

中東・アフリカは予測期間2030年までにCAGR 3.92%で最も急成長する地域を代表しています。サウジアラビアのビジョン2030自動車戦略が下流部品需要を刺激する一方、アラブ首長国連邦は北・東アフリカへの再輸出ハブとして機能しています。モロッコ、南アフリカ、ケニアは新興の組立ラインを育成しており、先駆的サプライヤーにとってグリーンフィールドの機会を創出しています。過酷な砂漠気候が耐久性のあるUV安定素材への需要を高め、サプライヤーは特殊樹脂ブレンドの開発を促されており、自動車用エアデフレクター市場のこのフロンティア分野におけるブランド差別化を強化しています。

競合状況

市場は中程度に分散しており、単一のプレーヤーが世界の請求シェアの5分の1を超えることはなく、地域専門企業と多国籍ティア1企業の活発な混在が見られます。Röchling Automotiveは高速走行時に自動展開するアクティブ空力モジュールを先駆けており、この機能は現在2つのドイツの高級プラットフォームでパイロット導入されています。Inteva Productsは2024年11月にプネー拠点の生産能力を5分の3拡張し、ルーフおよびサイドデフレクターのアジア太平洋OEM契約を狙っています。Deflecto Acquisitionは2024年10月にAcacia Researchに吸収され、米国地域全体でHVACおよび商用トラック空力アクセサリーを拡大するための資本を獲得しました。

競争優位性を定義するのは価格ではなく技術です。AI対応シミュレーションが設計ラウンドを数ヶ月ではなく数日に短縮し、自動化複合材積層プレスが一貫した繊維分布を確保します。ADASの普及が加速する中、レーダー周波数に対応した電磁波透過素材を巡る知的財産申請が新たな参入障壁を形成しています。

接着剤配合業者および電子商取引プラットフォームとの戦略的パートナーシップが、バーチャル設計からエンドユーザーへの配送まで包括的なソリューションを提供し、進化する自動車用エアデフレクター市場におけるブランドエクイティを強化しています。

自動車用エアデフレクター産業のリーダー企業

Auto Ventshade

Hatcher Components

Piedmont Plastics

ClimAir UK Ltd

FARAD Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Inteva Productsはインド・プネー工場の拡張に330万米ドルを投資し、空力アクセサリー向けに5本の組立ラインを追加しました。

- 2024年10月:Acacia Research CorporationがDeflecto Acquisition, Inc.の買収を完了し、商用輸送セグメント内での流通範囲を拡大しました。

- 2024年10月:Stellantisは電気自動車の空力最適化専用の新風洞に2,950万米ドルを投じ、統合デフレクター検証機能を含む設備を整備しました。

世界の自動車用エアデフレクター市場レポートの範囲

| プラスチック |

| 金属 |

| 複合材 |

| 二輪車 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| フロントエアデフレクター |

| リアエアデフレクター |

| サイドエアデフレクター |

| ルーフエアデフレクター |

| テープオン |

| ボルトオン |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 素材タイプ別 | プラスチック | |

| 金属 | ||

| 複合材 | ||

| 車両タイプ別 | 二輪車 | |

| 乗用車 | ||

| 小型商用車 | ||

| 中型・大型商用車 | ||

| デザインタイプ別 | フロントエアデフレクター | |

| リアエアデフレクター | ||

| サイドエアデフレクター | ||

| ルーフエアデフレクター | ||

| 取り付け方法別 | テープオン | |

| ボルトオン | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2030年における自動車用エアデフレクター市場の予測金額は?

市場は27億1,000万米ドルに達する見込みであり、2025年から2030年にかけてCAGR 3.79%を反映しています。

現在、需要をリードしている地域はどこですか?

アジア太平洋が世界出荷量の39.81%を占めており、中国の生産量とASEANの拡大が牽引しています。

最も高いシェアを持つデザインタイプはどれですか?

サイドデフレクターは、テープオン取り付けの容易さと美観的な魅力から、2024年の需要の57.83%を占めています。

OEMが電気自動車にデフレクターを追加する理由は何ですか?

統合デフレクターは空気抵抗の低減、航続距離の向上、効率目標の達成に貢献し、航続距離不安を緩和します。

関税はサプライチェーンにどのような影響を与えますか?

米国の25%関税により、複合材製造が北米OEMに近い場所、主にメキシコへと移行しました。

最も急成長している素材カテゴリーはどれですか?

複合材は40%の軽量化と先進的な燃費目標に牽引され、CAGR 3.81%を記録する見込みです。

最終更新日: