自動車空力市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

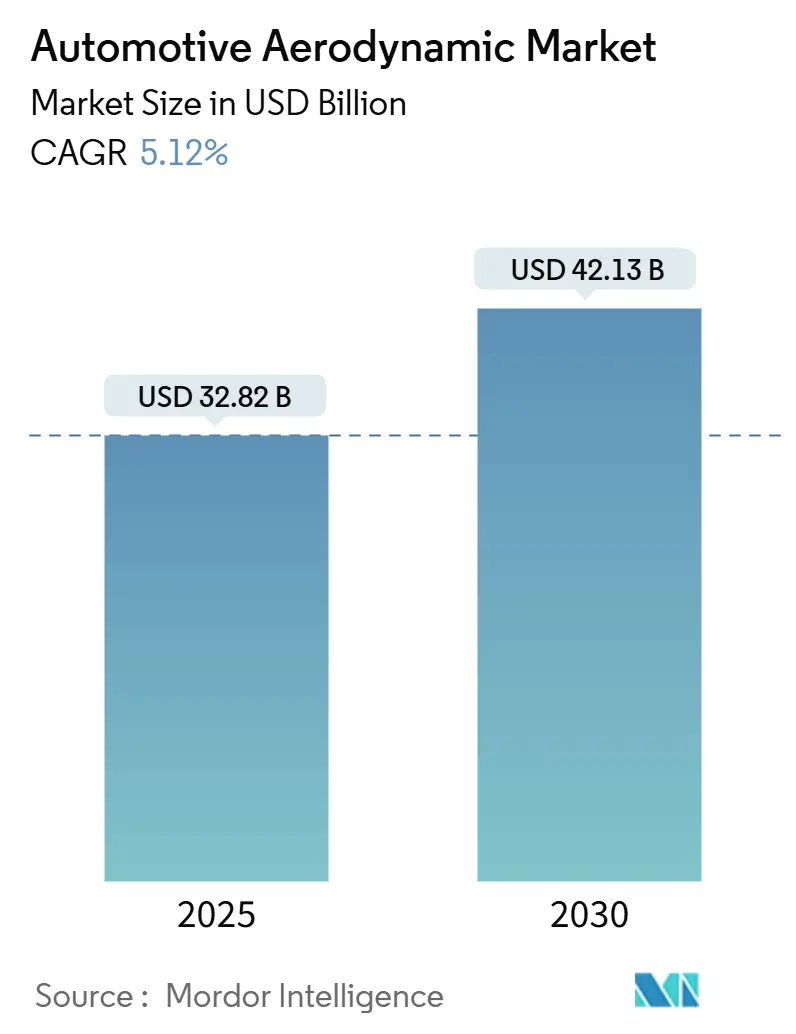

| 市場規模 (2025) | 32.82 十億米ドル |

| 市場規模 (2030) | 42.13 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車空力市場分析

自動車空力市場規模は2025年に320億8,200万米ドルであり、2030年までに421億3,000万米ドルへと拡大し、5.12%のCAGRで成長する見通しです。この成長は明確な論理に基づいています。世界的に排出規制が一段と厳格化される一方、電気自動車(EV)は航続距離を延ばすために低抗力ボディワークに依存しています。したがって、自動車空力市場は任意のスタイリング強化から、自動車メーカーがフリート平均CO₂規制を満たしバッテリー走行距離を向上させるための中核的な機能システムへと移行しています。アクティブ気流制御装置、軽量材料、高度な計算設計ツールへのOEM投資は、効率主導の車両アーキテクチャへの決定的な転換を示しています。空力機能を照明、センシング、熱管理ハードウェアと統合できるサプライヤーは、自動車空力市場における競争戦略の中心的存在となっています。

主要レポートのポイント

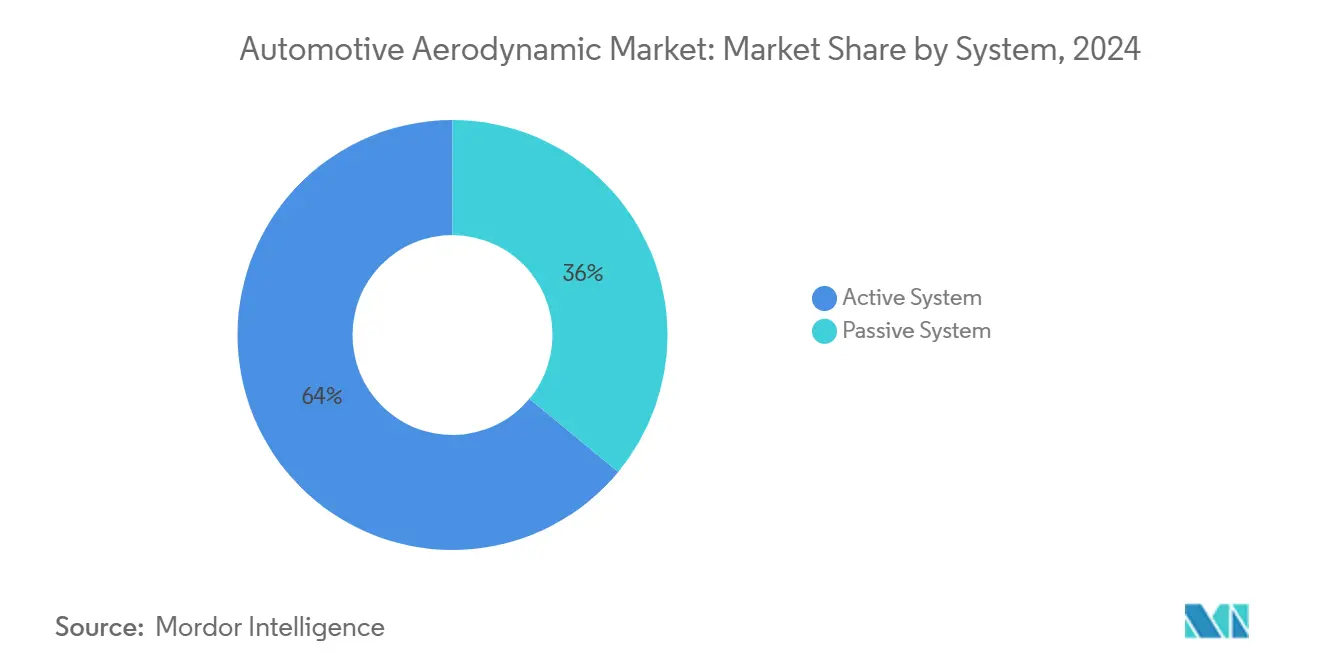

- システム別では、アクティブ空力ソリューションが2024年の自動車空力市場シェアの64.04%を占め、2030年にかけてCAGR 6.04%で最も速い成長を示すと予測されています。

- 用途別では、スポイラーが2024年の自動車空力市場規模の29.11%でトップを占め、グリルシャッターは2030年にかけてCAGR 6.88%で成長する見込みです。

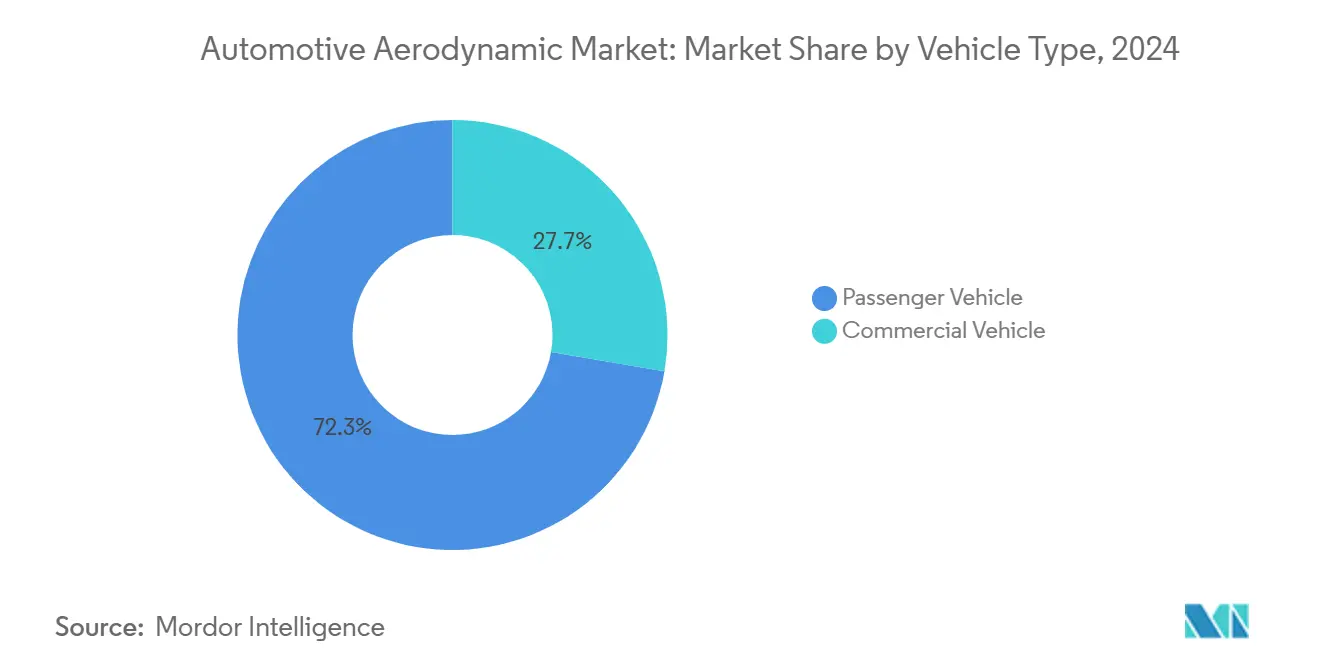

- 車両タイプ別では、乗用車が2024年の自動車空力市場の72.33%を占め、2030年にかけてCAGR 5.82%で拡大しています。

- 材料タイプ別では、ポリマーが2024年の自動車空力市場規模の49.06%のシェアを維持しており、複合材料は2030年にかけてCAGR 6.35%で最も強い予測成長率を記録しています。

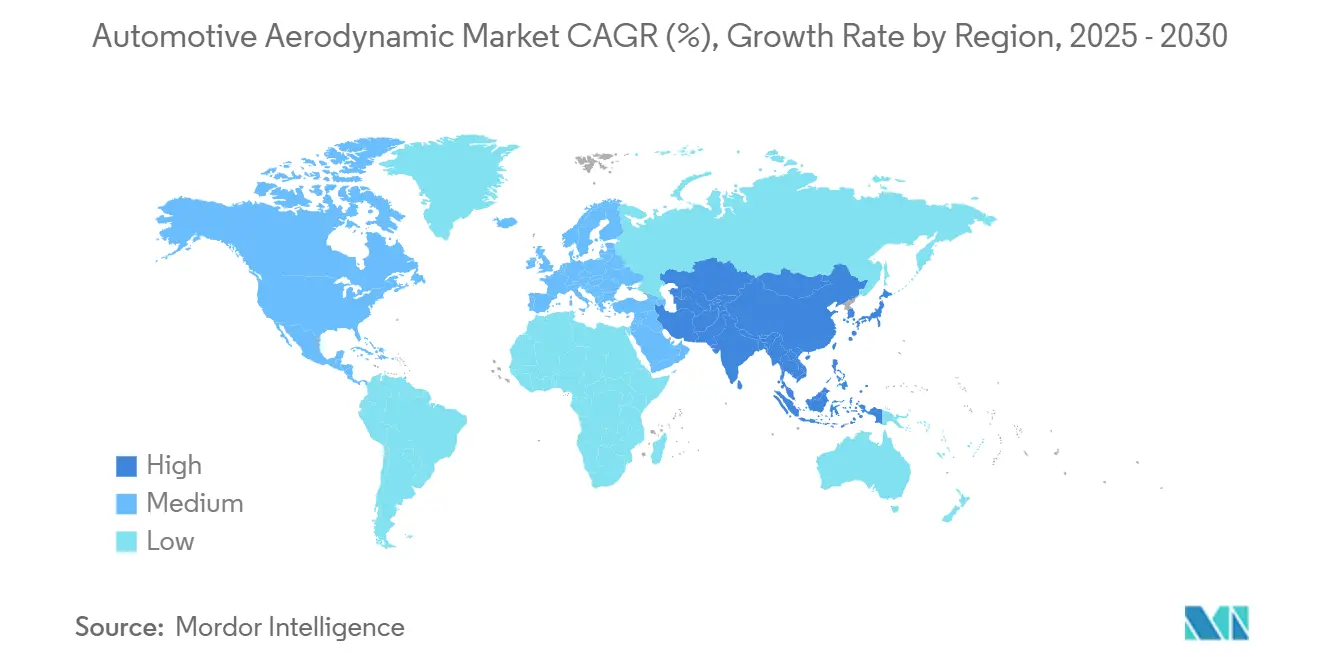

- 地域別では、アジア太平洋地域が2024年の自動車空力市場で46.25%の収益シェアを占め、2025年から2030年にかけてCAGR 5.44%で引き続き拡大する見通しです。

世界の自動車空力市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EV普及が航続距離重視の空力パッケージを牽引 | +1.8% | 中国、欧州 | 短期(2年以内) |

| 世界的な排出規制の厳格化 | +1.2% | EU、北米 | 中期(2~4年) |

| OEMがアクティブ空力に投資 | +0.9% | 北米、欧州、アジア太平洋のプレミアム拠点 | 中期(2~4年) |

| CFDとAIが空力を最適化 | +0.7% | 世界の先進市場 | 長期(4年以上) |

| BEVにおける空力とバッテリーの統合 | +0.6% | 世界のEV拠点 | 長期(4年以上) |

| トラック輸送が燃費節約型後付け部品を求める | +0.5% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV普及の加速が航続距離重視の空力パッケージを牽引

航続距離への不安は、抗力削減の1パーセントポイントごとのドル価値を増幅させます。テスラのモデルSは滑らかなアンダーボディパネルとアダプティブグリルシャッターを組み合わせ、消費者に響く具体的な航続距離向上を実現しています。ヒュンダイのアクティブエアスカートはホイール周辺の前面乱流を抑制して実際のEV走行距離を延ばし、ミッドサイズプラットフォームでもアダプティブ空力の有効性を実証しています[1]「アクティブエアスカート技術発表」、Hyundai Motor Company、hyundai.com。自動車メーカーは今やコンセプト段階の早期に空力目標を設定し、気流管理をバッテリー熱管理チャンネルやレーダーハウジングと統合した供給可能なシステムを求めています。この緊急性は、今後2年間にわたり自動車空力市場をEV差別化戦略の要として位置づけています。

世界的なCO₂・燃費規制の厳格化

規制当局は新型モデルの認証時に実際の走行における空力抵抗を評価するようになり、スタイリストが気流よりも形状を優先できた抜け穴を塞いでいます。欧州連合は路上抵抗を捉えるWLTPベースの試験を義務付けており、米国のCAFE改定は計測された抗力係数を燃費評価に結び付けています[2]「自動車・バン向けCO₂排出性能基準」、欧州委員会、europa.eu。欧州の大型車両はVECTOシミュレーションを使用し、コンポーネントレベルの気流データを車両全体のテストと照合することで、スポイラー、ディフューザー、グリルシャッターに対する直接的なコンプライアンス経路を生み出しています。これらの規制は、自動車空力市場をスタイリングのニッチからセグメントや価格帯を超えた規制上の必須要件へと引き上げています。政府が実走行排出(RDE)監査を拡大するにつれ、空力調整による小さな効率改善でも認証結果を左右するようになっています。この現実が、次のモデルサイクルにわたってアクティブおよびパッシブ空力アップグレードへの持続的な需要を支えています。

プレミアム・パフォーマンスカー向けアクティブ空力へのOEM投資

プレミアムブランドは、ダイナミックスポイラーやシャッターをパフォーマンスまたはラグジュアリーバッジと組み合わせることで、より高いシステムコストを回収しています。Mercedes-Benzは、EQS SUVに速度感応型フロントスプリッターとホイールデフレクターを採用し、ドライバーの手動操作なしに効率とダウンフォースのバランスを取っています[3]「EQS SUVの空力特性」、Mercedes-Benz Group AG、mercedes-benz.com。ドッジの特許出願は、異なるサーキット速度での冷却と抗力に最適化された調整可能なリアウイングを概説しており、米国のマッスルカーメーカーによるアクティブ空力へのR&D投資継続を示しています。これらの動きは、アクティブ空力がマーケティング上の魅力と測定可能な燃費節約の両方を実現し、バッテリーおよびソフトウェアコストが上昇する中でも上位グレードが利益率を維持するのに役立つことを証明しています。

費用対効果の高いCFDとAI駆動の空力最適化ツール

クラウドネイティブのCFDと機械学習は、かつて高価な風洞に依存していた設計ループを加速させています。Neural ConceptのGPU加速ソルバーは反復時間を数週間から数時間に短縮し、ニッチなサプライヤーの参入障壁を下げています。Ansys SimAIはMLと従来のソルバーを融合させ、エンジニアが同一セッション内で最適なCdと冷却気流のための形状パラメータを自動調整できるようにしています。Stellantisは、高速道路でのホイール回転を再現する2,950万米ドルの移動地面型風洞で物理的な側面を強化し、高精度な検証を実現しています。これらのデジタル・フィジカルツールチェーンは高度な空力技術を民主化し、世界中の中規模サプライヤーへと自動車空力市場を拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクティブ空力の高コスト | -0.8% | 世界のコスト敏感セグメント | 短期(2年以内) |

| 複雑なメカトロニクス統合 | -0.6% | 世界規模、特に中小OEMにとって深刻 | 中期(2~4年) |

| 複合材料生産のボトルネック | -0.4% | 複合材料能力が限られた地域 | 長期(4年以上) |

| 歩行者安全に関する不確実性 | -0.3% | EU、北米、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アクティブ空力システムの高い初期コスト

フルモーションシャッター、ポップアップスポイラー、展開式ギャップフィラーは、アクチュエーター、センサー、専用コントローラーを組み合わせており、車両1台あたり相当なコストを追加します。価格弾力性の高いAセグメントおよびBセグメント車では、これらのコストがライフタイムの燃費節約を上回り、プレミアムグレード以下への普及を遅らせています。OEMがハードウェアコストを吸収する場合でも、安全上重要な動作部品の冗長性規則が検証・保証予算を膨らませます。規模の経済が実現するまで、価格圧力がアクティブ採用を制限し、一部のブランドを洗練されたパッシブ代替品へと誘導し、自動車空力市場の近期的な成長を抑制するでしょう。

車両ECUとの複雑なメカトロニクス統合

現代の自動車は100以上のECUが帯域幅と熱バジェットを競い合っています。アクティブグリルシャッターは、過熱やセンサーのずれを招く遅延なしに、冷却、パワートレイン、ADASコントローラーとハンドシェイクしなければなりません。サイバーセキュリティ規則は今や接続されたすべてのアクチュエーターを潜在的な攻撃対象として扱い、空力システムに追加の暗号化と診断機能を課しています。深いソフトウェアチームを持たない中小自動車メーカーは統合をティア1サプライヤーにアウトソーシングし、プログラムコストを引き上げ、立ち上げスケジュールを延ばしており、これが予測期間中の自動車空力市場の拡大ペースを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システム別:アクティブシステムがプレミアム統合を牽引

車載ソフトウェアで制御されるアクティブデバイスは、2024年の自動車空力市場の64.04%を占めました。アクティブシステムは、走行中に抗力、冷却、ダウンフォースのバランスを取ることができるため、2030年にかけてCAGR 6.04%でパッシブシステムを上回る成長が予測されています。この機能は、エコとスポーツ走行を切り替えるマルチモードEVアーキテクチャと整合しています。ヒュンダイのアクティブエアスカートは時速80km以上でホイールを覆うように閉じ、渋滞時にはブレーキ冷却のために収縮し、購入者が今や期待するリアルタイムの適応性を示しています。

パッシブスポイラーとディフューザーは、低メンテナンスと完全なシンプルさを好むオーナーがいるコスト重視のグレードで定番であり続けています。商業フリートも過酷な使用サイクルに耐える固定空力キットを信頼しています。しかし、それらのセグメントでさえ、高速道路走行向けにアクチュエーター式ギャップシールを指定し始めています。したがって、自動車空力市場では、経済性が改善するにつれてアクティブハードウェアが価格帯の下位へと移行する一方、パッシブ機器はベースラインコンテンツとして安定しています。

用途別:スポイラーがリードしグリルシャッターが加速

スポイラーは2024年の自動車空力市場で29.11%のシェアを占めトップとなりました。スタイリングの表現としても機能し、工場出荷時の取り付けポイントとしても使えるため、引き続き人気を維持しています。それでも、グリルシャッターはEV冷却ニーズを背景に2030年にかけてCAGR 6.88%という急速な成長を示しています。現代のヒートポンプシステムにより、上部グリルは走行サイクルの大部分で閉じることができ、シャッターに相当な抗力削減効果をもたらしています。Valeo SAは騒音低減と雪の侵入防止機能を統合したマルチブレードモジュールを供給し、OEMの検証キューを短縮しています。

ディフューザー、サイドスカート、エアダムは、スケートボードEVプラットフォームでパッケージスペースが広がるにつれ、安定した中一桁台の成長率で拡大しています。急制動時に開くアクティブホイールカバーという新興クラスは現在「その他」のカテゴリーに含まれていますが、今後10年の後半には主要な項目に昇格する可能性があります。各製品ファミリーは共通の需要ドライバーを持っており、スタイリングやサービス性への妥協を最小限に抑えながら定量化可能なCd改善を実現することで、自動車空力市場全体で収益の流れを維持しています。

車両タイプ別:乗用車が商用車の成長を支配

乗用車モデルは2024年の自動車空力市場シェアの72.33%を占め、2030年にかけてCAGR 5.82%で拡大する見通しです。特にEVクロスオーバーは、大型バッテリーパックなしに航続距離480km目標を達成するための必須要件として空力を位置づけています。かつてラグジュアリーセダンにのみ見られたCd(抗力係数)値0.20近辺が、アンダーフロアシールドや隠しワイパーポケットのおかげでコンパクトSUVにも登場するようになっています。

商業トラックは主に長距離輸送での軽油またはLNG使用量削減を目的として空力アップグレードを追加しています。このセグメントの成長は、カリフォルニア州大気資源委員会の厳格な基準と荷主のカーボン監査圧力に支えられています。18ヶ月未満の回収期間を約束するボルトオンフェアリングは、低マージンの物流フリートでも発注を引き付けています。貨物会社が航続距離の限られたバッテリー電気トラクターを試験導入するにつれ、高効率ボディが重要性を増し、より多くのサプライヤーが自動車空力市場の商用車セグメントに参入するでしょう。

材料タイプ別:生産制約にもかかわらず複合材料が台頭

ポリプロピレンやABSなどのポリマーは、2024年の自動車空力市場規模の49.06%を占めました。大型外装パネルの成形サイクルタイムが1分未満であり、コスト面での優位性を維持しています。アルミニウムなどの金属は、耐穿孔性が重量よりも重視されるエンジンルーム下のシールドやピックアップベッドの空力部品に引き続き使用されています。

複合材料はADASセンサー数の急増に伴い、低重量とレーダー透過性を兼ね備えるという重要な特性から、2030年にかけてCAGR 6.35%で成長しています。Hexcelの織りカーボンプリフォームは、シャシーを補強しながら気流を整流する統合バッテリーベリーパンを実現しています。それでも、オートクレーブ容量の制限と高いスクラップコストにより、複合材料は現在主にプレミアムグレードに採用されています。オートクレーブ外硬化の技術革新が量産化を解放することを目指しており、これが実現すれば今後10年の後半に自動車空力市場における複合材料のシェアを大幅に引き上げるでしょう。

地域分析

アジア太平洋地域は、中国の大規模なEV生産と航続距離延長モデルを優遇する補助金制度の強みにより、2024年の自動車空力市場シェアの46.25%を占めました。同地域は2030年にかけてCAGR 5.44%で最も速い成長を示すと予測されています。中国の工場はシャッター、ホイールデフレクター、成形アンダートレイを大規模に生産し、地域平均コストを引き下げてサプライヤーのマージンを改善しています。日本と韓国は、ユニット数では小規模ながら、アクティブホイール空力と複合材料フェイシアの技術で最前線を走っています。ASEANのプロジェクトでは二輪車の急速な電動化が進み、小型バッテリーパックを最大限に活用するための気流に配慮したフェアリングへのニッチな需要が生まれています。

欧州は、低フリートCO₂上限と歩行者衝撃規則を組み合わせた政策ミックスにより、設計者をソフトエッジの空力アドオンへと誘導し、金額ベースで2位に位置しています。ドイツのOEMは速度感応型スポイラーなどのアダプティブシステムを先導し、フランスのティア1サプライヤーは大陸をまたいで販売される統合モジュールを提供しています。EUのリサイクル義務も空力部品向けバイオベースプラスチックのR&Dを促進し、購買決定に持続可能性の側面を加えています。

北米のシェアは、抗力削減アドオンが直接的な燃料コスト削減をもたらすピックアップおよび大型トラックプラットフォームを中心としています。CAFEの段階的強化が乗用車に圧力をかける一方、米国のサプライヤーは迅速なROIを求める独立フリートに後付け対応キットをアピールしています。メキシコの輸出拠点は、米国の要件を満たすために空力サブアセンブリをますます指定するようになり、地域のサプライヤーマップを広げています。南米や中東などの小規模な新興地域は、現地の組立工場が低抗力向けに設計済みのグローバルプラットフォームを採用するにつれ、緩やかながら着実な普及が続いています。

競合状況

自動車空力市場は中程度の集中度を示しています。Magna International Inc.はアクティブシャッターアレイをバンパービームに組み込み、OEMの組立工程を削減しています。Valeo SAはHVACの専門知識を活用してグリルシャッターをヒートポンプサイクルと同期させ、熱管理モジュールの連動販売を確固たるものにしています。Plastic Omniumは射出成形と複合材料成形を活用し、レーダー透過と低速衝突試験の両方に合格するバンパーを供給しており、これはグローバルな自動車メーカーが高く評価するデュアルコンプライアンスの実績です。

FORVIAはLYNK & CO向けにアクティブリアウイング内にLEDライトバーを統合し、プレミアムセグメントでフォームファクターがスタイリングと機能を融合させる方法を示しています。小規模なイノベーターはソフトウェアを活用してハードウェア大手に挑戦しており、Neural ConceptはAIソルバーのライセンスを提供し、セカンドティアサプライヤーが風洞を所有せずに抗力削減形状を提案できるようにし、競争をデザインインテリジェンスサービスへと誘導しています。

OEMの調達チームが空力、冷却、センサーパッケージングをカバーする一括請求プロバイダーを優先するにつれ、統合圧力が強まっています。しかし、多機能統合よりも迅速な展開が重視されるアフターマーケットのトラッキングキットには白地が残っています。この分断したダイナミクスが自動車空力市場の競争バランスを保ち、スタートアップがデジタルツールのギャップを埋める一方で、専門企業が大手と共存できる状況を維持しています。

自動車空力産業のリーダー企業

Magna International Inc.

Valeo SA

Plastic Omnium (OPmobility)

Röchling Automotive

Forvia SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Volvo Trucksが航空宇宙にインスパイアされたキャブ輪郭を大型トラックラインナップに採用し、量産車での抗力とCO₂の削減を報告。

- 2024年10月:Stellantisがタイヤ関連の抗力をテストするための2,950万米ドルの移動地面型風洞を完成させ、実際の走行における空力損失を最大10%削減できる知見を解放。

- 2024年1月:ヒュンダイと起亜がアクティブエアスカート技術を発表。市街地速度では収縮し、時速80km以上で展開してEV航続距離を延ばし高速安定性を向上させる。

世界の自動車空力市場レポートの調査範囲

| アクティブシステム |

| パッシブシステム |

| ディフューザー |

| グリルシャッター |

| サイドスカート |

| エアダム |

| スポイラー |

| ウインドデフレクター |

| その他 |

| 乗用車 |

| 商用車 |

| 金属 |

| ポリマーおよびプラスチック |

| 複合材料 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| システム別 | アクティブシステム | |

| パッシブシステム | ||

| 用途別 | ディフューザー | |

| グリルシャッター | ||

| サイドスカート | ||

| エアダム | ||

| スポイラー | ||

| ウインドデフレクター | ||

| その他 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 材料タイプ別 | 金属 | |

| ポリマーおよびプラスチック | ||

| 複合材料 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車空力市場の現在の価値はいくらですか?

市場は2025年に320億8,200万米ドルの価値があり、2030年までに421億3,000万米ドルへと上昇する見通しです。

自動車空力においてどの用途分野が最も速く成長していますか?

グリルシャッターは、抗力削減と冷却制御を融合させることで、2030年にかけてCAGR 6.88%という最も高い予測成長率を記録しています。

アクティブ空力システムはなぜ普及が進んでいるのですか?

抗力、冷却、ダウンフォースを動的にバランスさせることができ、EVの航続距離目標とプレミアムカーのパフォーマンス要求に合致しているためです。

車両空力の世界需要をリードしている地域はどこですか?

アジア太平洋地域が46.25%の収益シェアを占めており、中国の大規模なEV生産基盤と支援的な規制に支えられています。

最終更新日: