自動車用エアバッグファブリック市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2030) | 3.39 十億米ドル |

| 成長率 (2025 - 2030) | 4.51% CAGR |

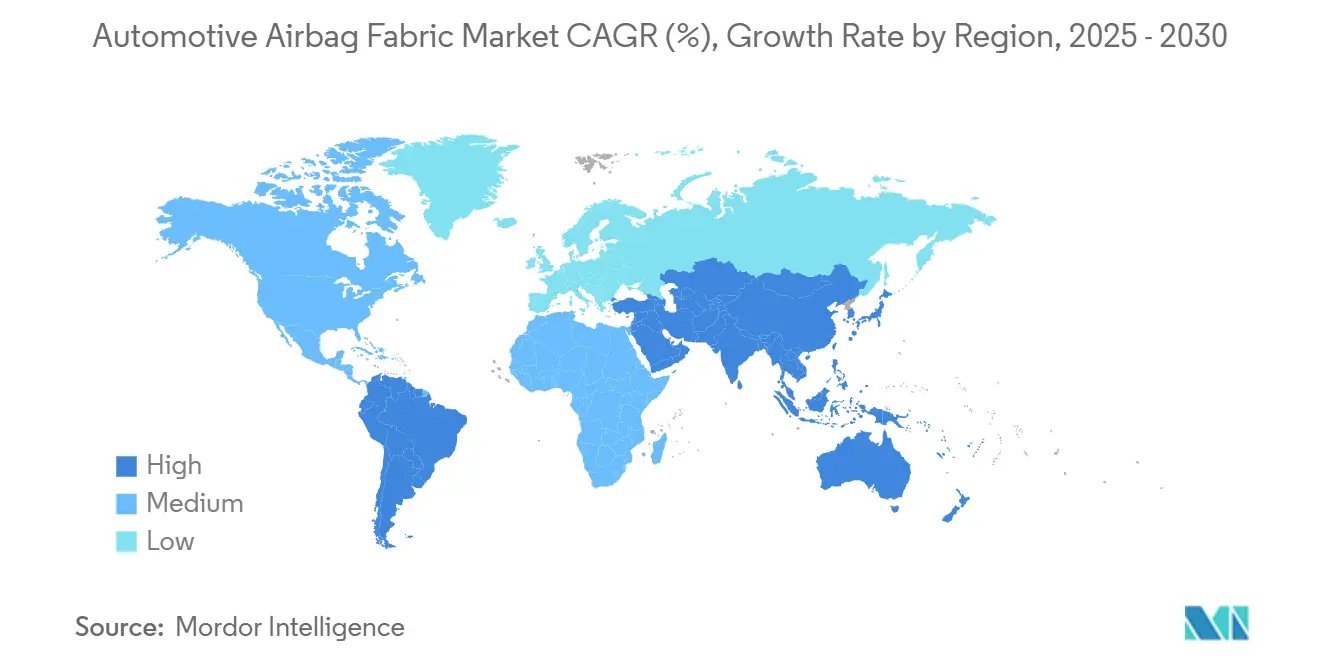

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアバッグファブリック市場分析

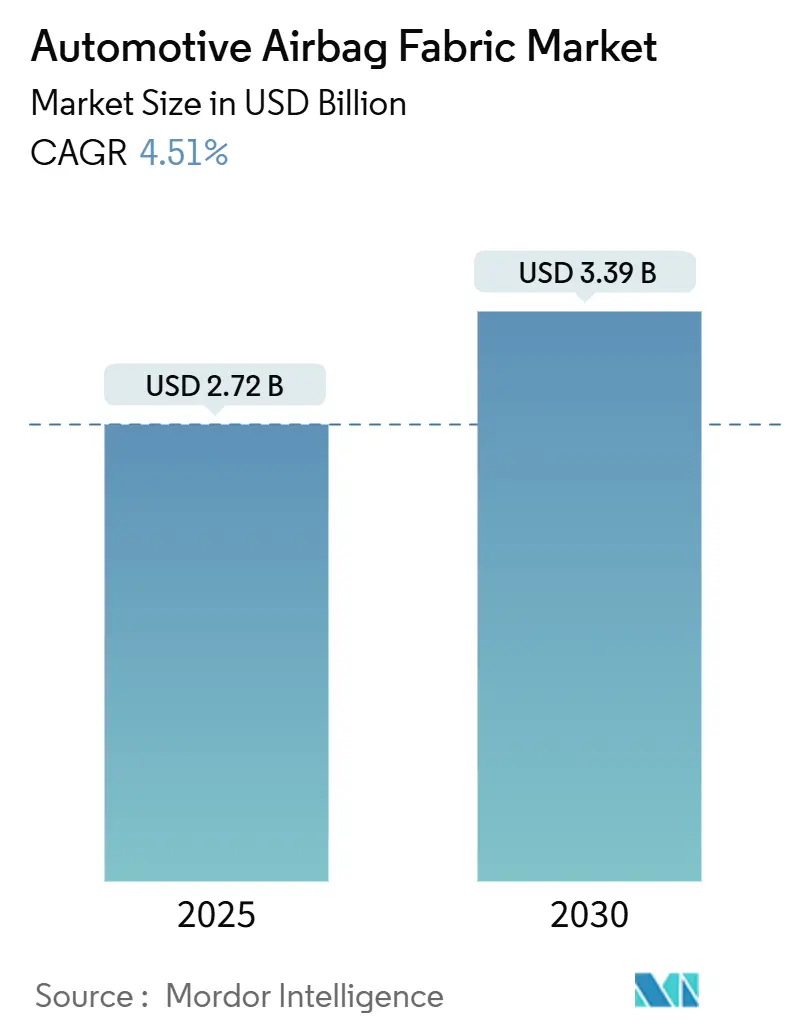

自動車用エアバッグファブリック市場規模は2025年に27億2,000万USDと推定され、予測期間(2025年~2030年)にCAGR 4.51%で成長し、2030年までに33億9,000万USDに達すると予測されています。国家安全規制、SUVおよび小型商用車(LCV)の堅調な生産、ならびにガス密閉性能を高める高強力織布およびシリコーンコーティングプロセスの継続的な改善が安定した需要を支えています。ポリアミドヤーンは耐熱性および耐摩耗性から幅広く選好されていますが、自動車メーカーが低密度・低炭素の代替品を求める中でポリエステルが支持を集めています。リサイクルコンテンツのポリアミドを拡大し、先進コーティングを統合し、原材料の垂直管理を保証できるファブリックサプライヤーは、防御可能な競争的地位を占めています。一方、歩行者保護および電池遮蔽用エアバッグは、UVおよび耐候耐久性要件を持つ特殊外装ファブリックの新たな道を切り開いています。

主要レポートのポイント

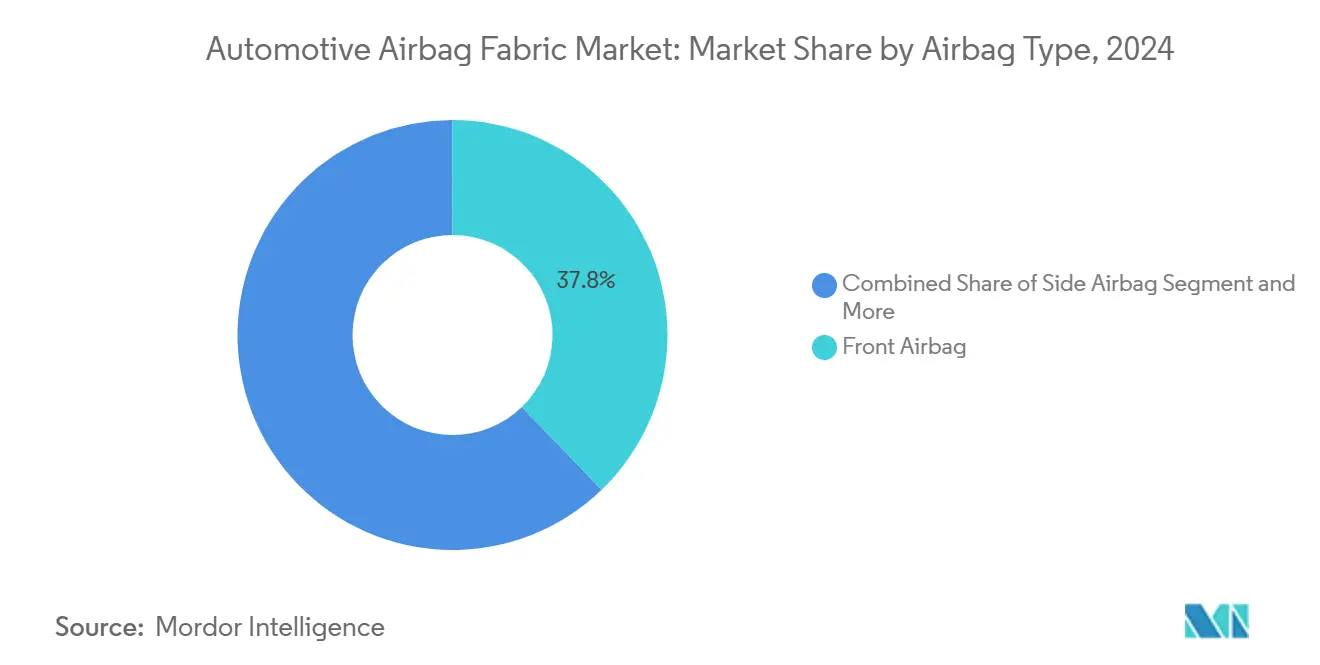

- エアバッグタイプ別では、フロントエアバッグが2024年の自動車用エアバッグファブリック市場シェアの37.83%をリードし、カーテンエアバッグセグメントは予測期間(2025年~2030年)にCAGR 4.53%で成長すると予測されています。

- ヤーンタイプ別では、ポリアミドが2024年の自動車用エアバッグファブリック市場の64.31%のシェアを獲得し、ポリエステルは予測期間(2025年~2030年)にCAGR 4.58%で拡大すると予測されています。

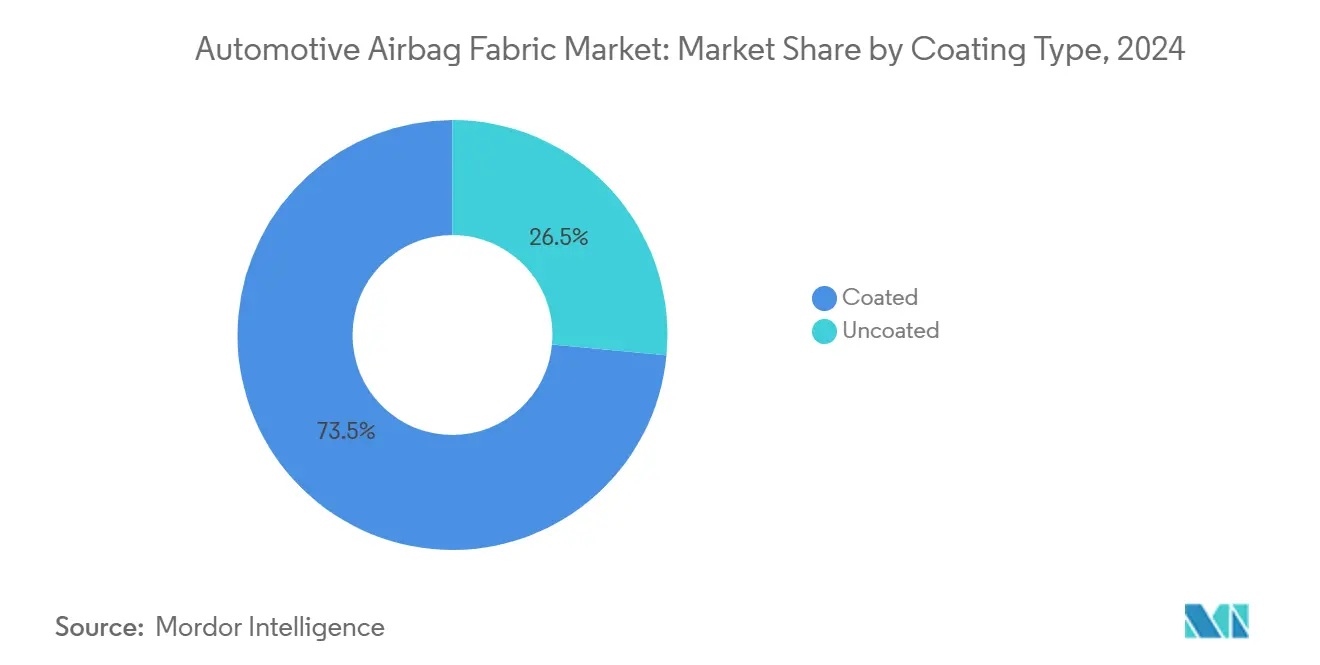

- コーティングタイプ別では、コーティングファブリックが2024年の自動車用エアバッグファブリック市場の73.48%のシェアを占め、非コーティングファブリックセグメントは予測期間(2025年~2030年)にCAGR 4.61%で成長すると予測されています。

- 車両タイプ別では、乗用車が2024年の自動車用エアバッグファブリック市場の66.33%のシェアを保持し、小型商用車セグメントは予測期間(2025年~2030年)にCAGR 4.55%で成長すると予測されています。

- 地域別では、アジア太平洋が2024年の自動車用エアバッグファブリック市場の39.82%のシェアを占め、南米セグメントは予測期間(2025年~2030年)にCAGR 4.52%で成長すると予測されています。

世界の自動車用エアバッグファブリック市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な安全規制 | +1.2% | インド、EU、中国での早期効果を含むグローバル | 中期(2~4年) |

| 車両生産台数の増加 | +0.9% | アジア太平洋中心、北米への波及 | 短期(2年以内) |

| サイドおよびカーテンエアバッグの採用拡大 | +0.8% | 先進市場主導のグローバル | 中期(2~4年) |

| 高強力織布技術の進歩 | +0.6% | グローバル製造拠点 | 長期(4年以上) |

| 軽量ファブリック需要 | +0.5% | EV市場に集中したグローバル | 中期(2~4年) |

| 歩行者保護用外装エアバッグの台頭 | +0.4% | 日本、EUでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要市場における厳格な安全規制

世界の規制は現在、より広範なエアバッグカバレッジを義務付けており、自動車用エアバッグファブリック市場を再形成しています。2024年10月に施行されたインドの全新型乗用車への6エアバッグ規則は、年間相当数のファブリック需要を追加します [1]「エアバッグ要件に関する官報通知」、道路交通・高速道路省、morth.nic.in 。Euro NCAPの2026年プロトコルは歩行者保護スコアリングを導入し、耐候性テキスタイルで製作された外装エアバッグを奨励しています。中国は乗員保護基準の強化を続けており、NHTSAのFMVSS 305aは電池コンパートメント保護をカバーしています。各基準は展開タイミングおよびガス保持基準も規定しており、自動車メーカーはシリコーンコーティングされた高強力織布を指定するよう促されています。その結果、これらの進化するパフォーマンス指標に製品を正確に合わせるファブリックサプライヤーが、より高価値の契約を確保しています。

車両生産台数の増加、特にSUVおよびLCV

SUVは一般的にセダンの4~6個に対して6~8個のエアバッグを搭載しており、車両あたりのファブリック表面積要件を引き上げています。インド、中国、米国での生産回復は、自動車用エアバッグファブリック市場全体の数量需要を増幅させています。LCVの電動化は、保険料の低減と規制遵守のために安全評価を優先する新規顧客をもたらし、大型クッションへの新たな注文を生み出しています。高い生産量により、メーカーは高強力ヤーンおよび先進コーティングラインで規模の経済を実現し、単価が低下する中でもマージンを安定させています。

サイドおよびカーテンエアバッグの採用拡大

現代のクラッシュテストプロトコルは横転および側面衝突時の乗員頭部保護を重視しており、カーテンエアバッグの搭載を加速させています。カーテンクッションは複数の座席位置にわたって延伸し、制御された引き裂き伝播、精密なテザリング、および延長膨張のために設計されたファブリックを必要とします。ドアパネルに収められたサイドエアバッグは、高速ガス流に耐えながらも超薄型のテキスタイルを必要とします。インドの新規制は側面衝突保護を明示的に対象としており、世界的な需要を拡大しています。自動車メーカーは横転センサーおよびプリクラッシュロジックも統合しているため、ファブリックは多段階膨張下でも確実に機能しなければなりません。

高強力織布およびシリコーンコーティング技術の進歩

織布の改善により強度対重量比が向上し、バースト圧力閾値を満たす軽量クッションが実現しています。革新的なシリコーン配合は、長時間外装エアバッグのために低透過率でファブリックを封止しながら、電池遮蔽用途に不可欠な難燃性を提供します。水性コーティングは揮発性有機化合物の排出を削減し、OEMが持続可能性指標を達成するのを支援します。コーティング厚さ制御のためのインラインの赤外分光法に投資するサプライヤーは、スクラップ率の削減と一貫したファブリックグラム重量を報告しており、OEM監査が強化される中で重要な属性となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリアミドおよびシリコーン原材料価格の変動 | -0.7% | 製造拠点に集中したグローバル | 短期(2年以内) |

| サプライチェーンの集中 | -0.5% | アジア太平洋へのエクスポージャーを持つグローバル | 中期(2~4年) |

| 製品リコールおよび訴訟リスク | -0.5% | 北米およびEUでのエクスポージャーが高いグローバル | 中期(2~4年) |

| 先進シートベルト荷重リミッターへのシフト | -0.4% | EUおよび北米主導の先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリアミドおよびシリコーン原材料価格の変動

ポリアミドのコスト変動は原油デリバティブおよびプラント稼働率を追跡し、統合サプライヤーでさえマージンを圧迫します。INVISTAの上海拡張はナイロン6,6の生産能力を40万トンに倍増させましたが、原料感応性を排除するには至りませんでした [2]「上海ナイロン6,6ポリマー拡張完了」、INVISTA、invista.com 。シリコーン分散液は別の変動要素を加えており、自動車グレードの純度およびレオロジー仕様を満たせるメーカーはわずかです。自動車メーカーは固定価格契約を要求することが多く、ファブリックメーカーは収益性を損なう原材料リスクおよび為替エクスポージャーを負担しています。

少数のヤーンメーカーへのサプライチェーン集中

INVISTA、BASF、Hyosung の3社が自動車グレードのポリアミドヤーンラインの大部分を支配しており、それらの割り当て戦略への依存度が高まっています。資本集約性と品質要件が新規参入を阻む一方、持続可能性の要請がリサイクルコンテンツを提供するサプライヤーに分野を絞り込んでいます。貿易紛争や不可抗力事象はヤーン供給を突然制限し、ファブリックミルは在庫サイクルを延長し、より高い運転資本を保有することを余儀なくされます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアバッグタイプ別:外装システムがイノベーションを牽引

フロントエアバッグは2024年の自動車用エアバッグファブリック市場の37.83%のシェアを維持し、対象市場における中核的な役割を強調しています。しかし、カーテンエアバッグは規制当局が頭部衝撃緩和を優先する中、予測期間(2025年~2030年)にCAGR 4.53%で予測されています。カーテンのキャビン全体にわたる形状から追加の平方メートルのファブリック需要が生じており、ミルは弱い引き裂き線を防ぐためにボルト幅全体の織り均一性を改善するよう促されています。歩行者保護用の外装エアバッグは、紫外線劣化および温度変動に耐えながら迅速な展開を確保する特殊シリコーンカプセル化を必要とします。

多段階展開ロジックを実験している自動車メーカーは、剥離なしに繰り返しガスパルスに耐えられるファブリックを必要としています。フロントクッションはコスト感応性が高く、サプライヤーはリーン生産と厳格な統計的プロセス管理に向かっています。カーテンユニットは先進材料要件のために高い単位マージンで低い数量を相殺しています。サイド、ニー、胸部エアバッグは安定した需要を維持していますが、Euro NCAPがその採用に評価ポイントを付与するにつれて、歩行者向けクッションが次の収益の道を示しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ヤーンタイプ別:ポリアミドの優位性が持続可能性の圧力に直面

ポリアミドヤーンは2024年の自動車用エアバッグファブリック市場の64.31%のシェアを保持しました。耐熱性、破断時伸び、および耐摩耗耐久性が、内装および新興外装エアバッグの両方においてその優位性を維持しています。ポリエステルの予測期間(2025年~2030年)におけるCAGR 4.58%は、その密度上の優位性と低い温室効果ガスフットプリントから生じており、自動車メーカーの軽量化およびスコープ3排出目標に訴求しています。メーカーは、長時間の高温暴露が限られた地域において特に、コスト制約のあるLCVクッションにポリエステルを織り込んでいます。

研究センターは、粘度損失を連鎖延長添加剤で克服しながら、工業後繊維スクラップから得られたリサイクルポリアミドペレットを強調しています。旭化成のPFASフリーグレードは、機械的性能を維持しながら規制圧力に応える新規配合の可能性を示しています。ポリアミドとポリエステルを含む混合ヤーンたて糸もパイロット試験に登場しており、耐熱性とコストのバランスを取っています。ポリエステルの融点が多段階ガスパルスに耐えられるようになるまで、ポリアミドは重要な外装シールドおよび横転カーテンに不可欠なままです。

コーティングタイプ別:ガス密閉性能がコーティング需要を牽引

コーティングファブリックは2024年の自動車用エアバッグファブリック市場シェアの73.48%を獲得しました。30µmという薄さのシリコーン層は透過率を毎分0.2L/デシメートル以下に抑え、低温浸漬条件下でも一貫した圧力保持を保証します。先進の水性分散液は揮発性有機化合物の制限を満たしながら、焼成炉の滞留時間を短縮し、エネルギー消費を削減します。

非コーティングクッションは、予測期間(2025年~2030年)にCAGR 4.61%で予測されており、コストが延長保持時間要件を上回る低透過率フロントエアバッグプラットフォームで継続されています。外装および歩行者用エアバッグは二層コーティングを必要とします:一つはガスシール用、もう一つは撥水性およびUV耐性用です。ミルは乾燥膜厚を毎メートル検証するインラインレーザーマイクロメーターに投資し、高価なシリコーンの過剰使用を最小化しています。コーティングの均一性はより薄いベースファブリックも可能にし、間接的にクッション総質量とパッキングサイズを低減しています。

車両タイプ別:商用セグメントが成長を加速

乗用車は2024年の世界収益の66.33%を占めました。安全評価と消費者需要が数量を高く維持していますが、予測期間(2025年~2030年)にLCVで予測されるCAGR 4.55%は乗用車の成長を上回っています。電動化されたバンは側面衝突バリアとしても機能する電池アンダーボディシールドを導入し、シャシーあたりのファブリック消費量を拡大しています。

中型トラックは保険料を管理し、フリートバイヤーポリシーに準拠するためにサイドおよび横転カーテンを装備するケースが増えています。インドのBharat NCAPはクラッシュテストカバレッジをピックアップトラックプラットフォームに拡大し、従来価格感応性の高いセグメントでのファブリック採用を促進しています。公共交通バスも乗客頭部保護カーテンを追加しており、当初SUV向けに設計された同じ高強力織布を活用しています。北米ピックアップトラックの大型キャブ容積は、コンパクトセダンよりも車両あたりより多くのファブリック平方メートルを必要とし、地域の需要弾力性を高めています。

地域分析

アジア太平洋は2024年の世界収益の39.82%を占め、中国の大量生産組立工場とインドの6エアバッグ規制(車両あたりのクッション数を増加させる)が支えています。日本のOEMは外装エアバッグを先駆けており、台風シーズンの湿度に耐えなければならない耐候性ファブリックのテストベッドとして同地域を位置づけています。INVISTAの上海拡張によって支えられたポリアミドヤーン生産の垂直統合は、クッション縫製ラインのリードタイムを短縮するローカルサプライセキュリティを提供しています。

欧州は、購買者と規制当局が5つ星安全評価を重視するプレミアムカーの牙城であり続けています。Euro NCAPの2026年更新は歩行者保護指標を引き上げ、UV安定シリコーンコーティングを必要とする内装から外装用途へのファブリック需要を誘導しています。環境法制はリサイクルポリアミドコンテンツを支持しており、欧州のミルはバースト圧力を損なうことなく二次原料グレードを認定するよう促されています。

北米は強いSUVおよびピックアップ需要に連動した安定した成長を見せており、大型キャブ容積は車両あたりより多くのファブリック使用量に転換されています。NHTSAの電気自動車電池封じ込めへの注力は、パック筐体に隣接するニッチなクッションを育成しています。ブラジルが主導する南米は、国内組立業者がグローバルな乗員保護基準を採用し、低コストプラットフォームにサイドエアバッグを統合するにつれて、最速のCAGR 4.52%を記録しています。中東およびアフリカはより緩やかに進展していますが、高い太陽負荷が砂漠気候向けのUV耐性外装ファブリックへの関心を促しています。

競合状況

Toray Industries、Toyobo、Hyosung Advanced Materialsは合計で2024年収益のわずかに半分以上を占めており、自動車用エアバッグファブリック市場における中程度の集中を示しています。ポリアミド紡糸ラインの垂直管理により、これらの企業は原材料の変動をヘッジし、ヤーン品質のトレーサビリティを保証することができます。エアジェット技術を採用した資本集約型の織機は大規模に高強力織布を提供し、独自のシリコーンレシピがコーティング均一性を差別化しています。

Kolon IndustriesやSeirenなどの中堅サプライヤーは、地域OEMプログラムに注力し、コストとローカライズされた技術サポートのバランスを取っています。彼らはリーン織布のプロセスノウハウを活用して、引張強度を犠牲にすることなくグラム/平方メートル指標を低下させています。特殊コーティングハウスを含むホワイトスペース参入者は、既存のミルがまだパイロット段階にあるUV安定二層システムを提供することで外装エアバッグ契約を獲得しようとしています。

特許活動は継続しており、ゼネラルモーターズはフェンダー取り付け型歩行者クッション設計を出願し、トヨタは剛性展開のための形状記憶合金を統合したフードエッジエアバッグを探求しています。持続可能性の要請がコラボレーションを促進しており、欧州のOEMはミルにISO 14067カーボンフットプリント監査の下でリサイクルコンテンツヤーンを認定するよう奨励しています。したがって、競争の激しさは価格、持続可能性への対応、および次世代展開シナリオへの迅速なカスタマイズのバランスを中心に展開しています。

自動車用エアバッグファブリック産業リーダー

Toray Industries Inc.

Toyobo Co., Ltd.

Hyosung Advanced Materials

Teijin Limited

Kolon Industries Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:旭化成は、低摩擦性能と環境コンプライアンスを必要とする自動車用エアバッグを対象に、K 2025で展示予定のPFASフリーポリアミド樹脂グレードを発表しました。

- 2025年4月:スバルは、日本市場向け2025年フォレスターに世界初の自転車乗り保護用外装エアバッグを導入しました。フードとフロントガラスの接合部に展開するU字型クッションを採用しています。

- 2024年8月:INVISTAは上海化学工業区でRMB 17億5,000万の拡張を完了し、自動車ファブリック用途向けのナイロン6,6生産能力を40万トンに倍増させました。

世界の自動車用エアバッグファブリック市場レポートの範囲

| フロントエアバッグ |

| サイドエアバッグ |

| ニーエアバッグ |

| カーテンエアバッグ |

| その他のエアバッグ |

| ポリアミド |

| ポリエステル |

| コーティング |

| 非コーティング |

| 乗用車 |

| 小型商用車 |

| 中型・大型トラック |

| バスおよびコーチ |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| エアバッグタイプ別 | フロントエアバッグ | |

| サイドエアバッグ | ||

| ニーエアバッグ | ||

| カーテンエアバッグ | ||

| その他のエアバッグ | ||

| ヤーンタイプ別 | ポリアミド | |

| ポリエステル | ||

| コーティングタイプ別 | コーティング | |

| 非コーティング | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型トラック | ||

| バスおよびコーチ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

自動車用エアバッグファブリック市場の現在の価値はいくらですか?

市場は2025年に27億2,000万USDと評価されており、2030年までに33億9,000万USDに上昇すると予測されています。

最も成長が速いエアバッグタイプはどれですか?

カーテンエアバッグは頭部保護規制の強化により、最高のCAGR 4.53%を示しています。

コーティングファブリックが好まれる理由は何ですか?

シリコーンコーティングファブリックはガスを効率的に封止し、2024年収益の73.48%を達成し、新しい外装エアバッグの厳格な保持基準を満たしています。

電気自動車は需要にどのような影響を与えますか?

EVは電池質量を相殺し、パックを保護するために、軽量でありながら耐熱性のあるファブリックを必要とし、より薄い高強力織布の採用を促進しています。

どの地域が消費をリードしていますか?

アジア太平洋はインドの6エアバッグ規則と中国の大規模車両生産に牽引され、2024年収益の39.82%を占めています。

ポリアミドヤーンの主要サプライヤーは誰ですか?

INVISTA、BASF、Hyosungが世界のナイロン6,6生産能力を支配しており、自動車用エアバッグファブリックの供給の多くを支えています。

最終更新日: