自動車向けOTAアップデート市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 4.78 十億米ドル |

| 市場規模 (2030) | 11.23 十億米ドル |

| 成長率 (2025 - 2030) | 18.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

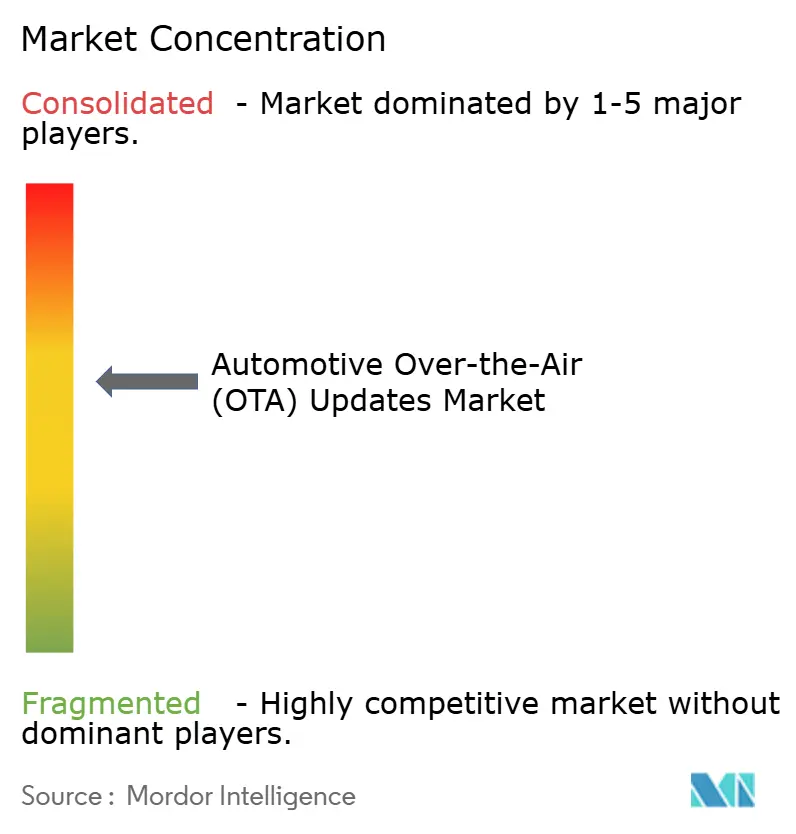

| 市場集中度 | 中 |

主要プレーヤー-updates-market/automotive-over-the-air-(ota)-updates-market-1753246043456-major-players.webp) *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

-updates-market/automotive-over-the-air-ota-updates-market-size-image-1753246111780.webp)

Mordor Intelligenceによる自動車向けOTAアップデート市場分析

自動車向けOTAアップデート市場規模は2025年に47億8,000万米ドルに達し、CAGRが18.63%で2030年までに112億3,000万米ドルに達すると予測されています。この拡大は、安全性・性能・機能最適化のための頻繁なリモートアップデートを必要とするソフトウェア定義型車両アーキテクチャへの業界の転換を反映しています[UL.COM]。規制当局による監視の強化、サイバーセキュリティ要件の増大、コネクテッド体験に対する消費者需要が相まって、プラットフォームの急速な展開を促進しています。OEM(相手先ブランド製造業者)は、物理的なリコールコストを抑制し機能展開を加速するために、セキュアなアップデートパイプラインに投資しています。通信事業者は5Gカバレッジを強化し、衛星事業者は遠隔地のギャップに対応することで、信頼性の高いアップデート配信を確保しています。電動推進、クラウドネイティブ診断、サブスクリプション収益モデルの融合が、バリューチェーン全体にわたって新たな収益源を開拓しています。

主要レポートのポイント

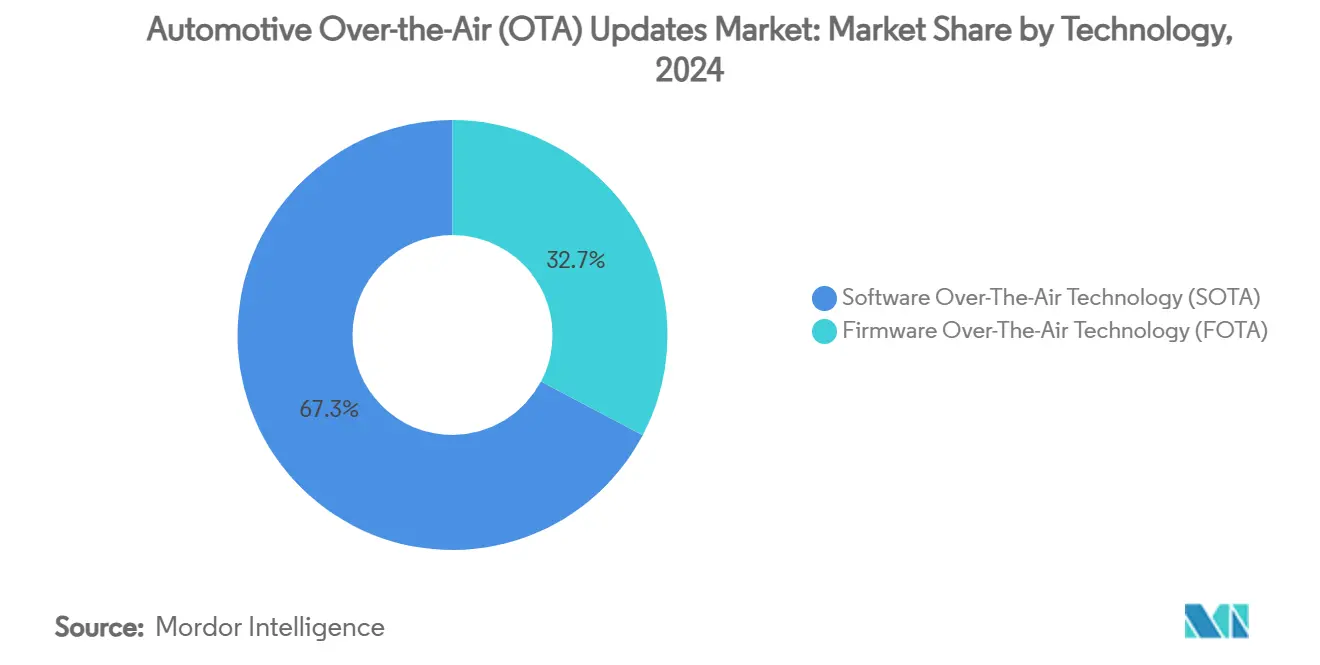

- 技術別では、ソフトウェア・オーバー・ザ・エアが2024年に67.29%の収益シェアを占め、ファームウェア・オーバー・ザ・エアは2030年に向けて24.87%のCAGRで拡大しています。

- アプリケーション別では、テレマティクス制御ユニットが2024年の自動車向けOTAアップデート市場シェアの34.17%を占め、安全・セキュリティソフトウェアは2030年にかけて22.32%のCAGRで成長しています。

- 推進方式別では、内燃機関車両が2024年の自動車向けOTAアップデート市場規模の74.65%を占め、バッテリー電気自動車は2025年から2030年にかけて29.42%のCAGRで拡大する見込みです。

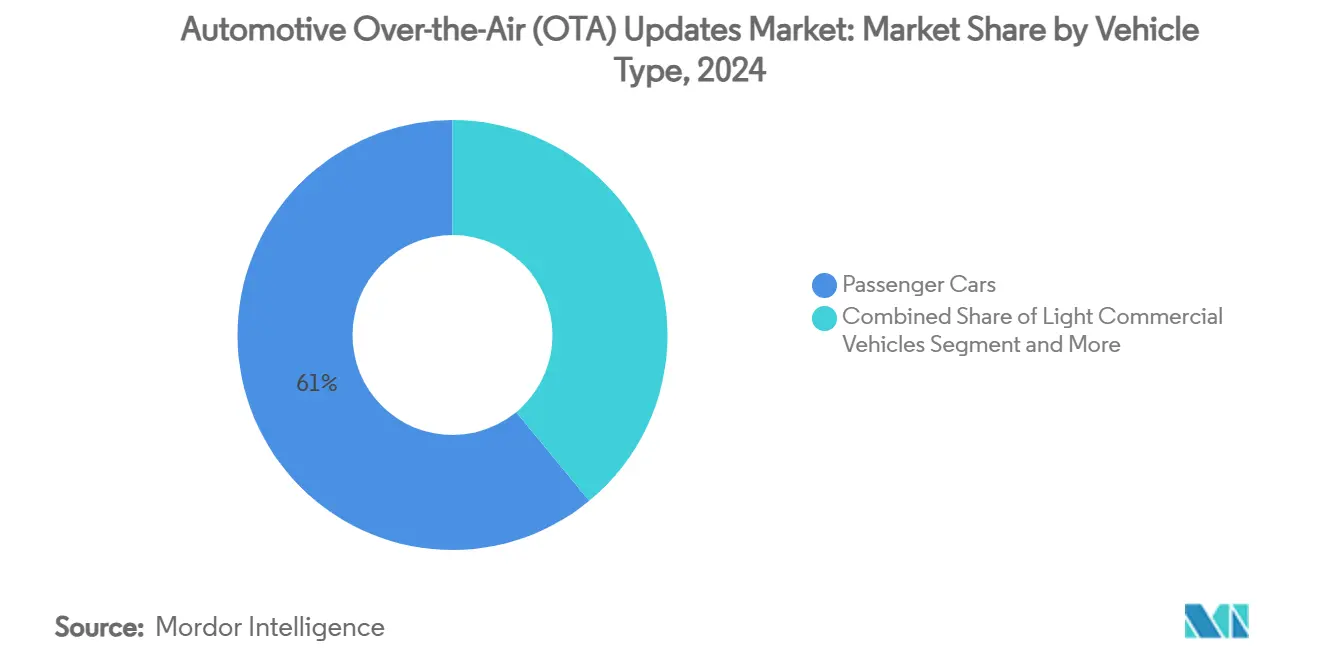

- 車両タイプ別では、乗用車が2024年に60.98%の収益シェアでトップとなり、2030年に向けて20.31%のCAGRで成長しています。

- 通信タイプ別では、セルラー接続が2024年の自動車向けOTAアップデート市場規模の69.35%を占め、衛星通信は2030年に向けて最速の26.39%のCAGRを記録しています。

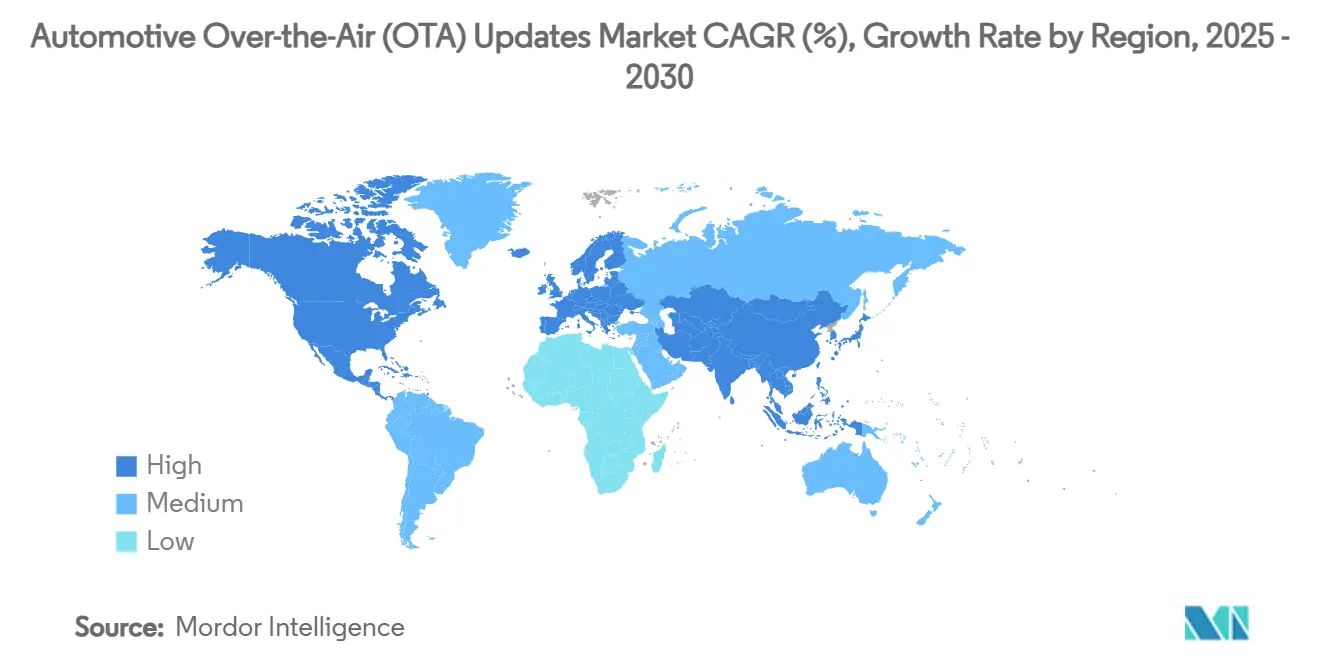

- 地域別では、北米が2024年に43.11%の市場シェアでトップとなり、アジア太平洋地域は2030年にかけて最速の18.92%のCAGRを記録すると予測されています。

世界の自動車向けOTAアップデート市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動化およびSDVアップデート | +4.3% | 世界全体、中国・欧州・北米での早期成果 | 長期(4年以上) |

| 安全リコールおよびサイバーセキュリティコンプライアンス | +3.2% | 欧州、北米、日本、韓国 | 中期(2〜4年) |

| コネクテッドカーおよびテレマティクスの普及 | +2.8% | 世界全体 | 短期(2年以内) |

| サービスとしての機能の収益化 | +2.1% | 北米、欧州、アジア太平洋地域への波及 | 中期(2〜4年) |

| EVチャージングハブを介したOTAオフロード | +1.9% | 北米、欧州、中国 | 長期(4年以上) |

| 衛星ベースのリモートOTA配信 | +1.4% | 世界全体、農村部での早期成果 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頻繁なアップデートを必要とする電動化およびSDVアーキテクチャ

電動車両およびソフトウェア中心の車両は、オーバー・ザ・エア配信を簡素化する集中型の電子・電気アーキテクチャに依存しています。集中化により物理的なリコールコストが削減され、迅速な機能展開が可能となり、車両をアップグレード可能なデジタルプラットフォームへと変えています。現代の車両のコード行数は1億行を超えており、リモートパッチングによってライフサイクル全体にわたる耐障害性・性能・規制コンプライアンスが確保されます。継続的インテグレーションモデルにより、メーカーはディーラー訪問なしにナビゲーション・バッテリー管理・自律走行モジュールを反復改善でき、ソフトウェアリリースのたびにブランド差別化を強化しています[1]HARMAN Automotive、「HARMAN Automotive Over-The-Air Solutions」、HARMAN、car.harman.com。

安全リコールおよびサイバーセキュリティコンプライアンスに関する規制の推進

2024年7月以降、UNECE(国連欧州経済委員会)規制により、規制対象市場で新たに承認されるすべての車両に認定済みのソフトウェアアップデート管理システムの搭載が義務付けられています。自動車メーカーはセキュアなパイプラインを文書化し、リスク軽減策を監査し、製品ライフサイクル全体にわたるインシデント対応メカニズムを維持しなければなりません。コンプライアンス要件により、暗号署名・セキュアブート・ロールバック機能への投資が加速し、成熟したセキュリティフレームワークを持つ企業が優位に立ち、レガシースタックが断片化した企業は不利な立場に置かれます。

コネクテッドカーおよびテレマティクスの広範な普及

組み込み型4Gおよび5Gモジュールがプレミアムトリムからメインストリームトリムへと移行するにつれ、世界のコネクテッドカー出荷台数は増加し続けています。帯域幅の拡大により、高解像度インフォテインメント・状況認識・クラウド分析が可能となります。商用フリートは予測診断を統合してダウンタイムと燃料費を削減し、アップデートインフラを通信パートナーにとって収益を生む資産として位置づけています。

OEMのためのサービスとしての機能の収益化モデル

メーカーはますます休眠状態のハードウェアを組み込み、有料のソフトウェアキーで機能を解放するようになっています。高度なライティング・乗り心地制御・運転支援モジュールのサブスクリプションにより、初回販売を超えた安定したキャッシュフローが生まれます。成功の鍵は、直感的な価格設定・透明性の高い価値提案・摩擦のない車内コマースにあります。オーバー・ザ・エアによる有効化は市場投入までの時間を短縮し、ハードウェアの後付けを不要にすることで投資収益率を高めます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシー | -1.8% | 世界全体 | 短期(2年以内) |

| 断片化したソフトウェアスタック | -1.2% | 北米、欧州、世界の既存OEM | 中期(2〜4年) |

| 高いクラウド帯域幅コスト | -0.9% | アジア太平洋新興市場、南米、アフリカ | 中期(2〜4年) |

| マルチブランド認証の遅延 | -0.7% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーの脆弱性

車両の接続性が高まるにつれ、悪意ある攻撃者がアップデートチャネルを標的にしています。ファームウェアの改ざんや中間者攻撃を防ぐために、セキュア署名・エンドツーエンド暗号化・多層検証が不可欠です。Uptaneなどのフレームワークの採用により耐障害性が向上しますが、セキュアハードウェアモジュールへの投資が必要となり、短期的なコストが増加します[2]Mohamed A. ら、「モバイルおよび自動車プラットフォーム向け5Gファームウェア・オーバー・ザ・エアアップデートにおける脅威分類と脆弱性分析」、Electronics、mdpi.com。General Motors社のデータ収益化戦略に対するFTC(連邦取引委員会)の監視に代表される、データ収集慣行に対する消費者の抵抗が、OTA普及率を低下させる追加的なコンプライアンス負担を生み出しています。

レガシーECUアーキテクチャおよび断片化したソフトウェアスタック

100を超えるマイクロコントローラーを持つ旧来の分散型アーキテクチャは、包括的なパッチ管理を複雑にしています。セキュアゲートウェイとドメインコントローラーの統合により断片化は軽減されますが、資本支出と専門知識が必要です。多くの既存メーカーは、旧型車種向けと次世代プラットフォーム向けの二重パイプラインを維持しており、規模のメリットが希薄化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:SOTAの優位性が現在の収益を牽引

ソフトウェア・オーバー・ザ・エアアップデートは67.29%のシェアを占め、ユーザー体験に影響するインフォテインメントおよびアプリ層パッチによって支えられています。ナビゲーション・音声アシスタント・エネルギー管理アルゴリズムの継続的な改善により、販売後も車両の競争力が維持されます。規制がパワートレイン・ブレーキ・運転支援コントローラーへのセキュアなアップデートを義務付けるにつれ、ファームウェア・オーバー・ザ・エアは24.87%のCAGRで加速しています。機能豊富な電子機器と電気自動車普及率の上昇により、ファームウェアの機会の窓が広がっています。

ファームウェア・オーバー・ザ・エアの自動車向けOTAアップデート市場規模は着実に拡大し、2030年までにソフトウェア・オーバー・ザ・エアとの差を縮める見込みです。メーカーは世界各地域でアップデートパッケージを標準化し、エンジニアリングの作業負荷を削減してコンプライアンスを強化しています。業界がソフトウェア定義型車両へとシフトするにつれ、技術セグメンテーションは継続的なソフトウェアアップデートの重要性の高まりを示しています。

アプリケーション別:TCUのリーダーシップが安全分野の変革に直面

テレマティクス制御ユニットはセルラーモデム・GNSS・セキュアエレメントを統合しており、2024年収益の34.17%を占めています。予測保全・リモート診断・フリート分析がその魅力を支えています。オーバー・ザ・エアパッチが脆弱性に対処し運転支援アルゴリズムを改善するにつれ、安全・セキュリティソフトウェアは22.32%のCAGRで上昇しています。

安全ソフトウェアの自動車向けOTAアップデート市場シェアは拡大すると予測されており、自動車メーカーは自律的に更新される侵入検知・対応ロジックを組み込んでいます。インフォテインメントアプリケーションは、車内体験の向上とスマートフォン統合機能に対する消費者需要の恩恵を受けていますが、スマートフォンミラーリングフレームワークの普及に伴いコモディティ化の圧力に直面しています。

推進方式別:ICEの優位性がEVイノベーションに道を譲る

内燃機関車両は依然として最大の設置台数を誇り74.65%のシェアを占めていますが、ソフトウェア中心のアーキテクチャにより電動モデルが成長をリードしています。電動プラットフォームの自動車向けOTAアップデート市場規模は29.42%のCAGRが見込まれています。ソフトウェアがバッテリーコンディショニング・回生ブレーキ・急速充電プロトコルを制御しており、リモート最適化が不可欠となっています。

ハイブリッドおよびプラグインハイブリッドシステムは、デュアル制御経路を活用する過渡的なセグメントを代表しており、ソフトウェアアップデートによる内燃機関と電動パワートレインの両方の最適化から恩恵を受けています。集中型コントローラーにより複雑さが軽減され配線が削減されることで、大規模アップデートの実行が容易になります。2025年には、OTAアップデートを搭載したよりスマートな内燃機関車両がより大きな市場シェアを獲得する見込みです。

車両タイプ別:乗用車が全指標でリード

乗用車は60.98%のシェアを占め、消費者がコネクテッド体験を受け入れるにつれて最強の20.31%のCAGRを記録しています。パーソナライゼーション・ゲーミング・運転支援アップグレードが繰り返しの収益を促進しています。小型商用フリートはテレマティクス主導のアップデートを採用して燃料消費を削減し稼働率を最大化し、大型トラックは運行サイクルに合わせた予測パワートレインアップデートを統合しています。

乗用車の優位性は、アダプティブヘッドライトとサスペンションシステムに対するBMWのサブスクリプションモデルの成功に示されるように、ソフトウェアで強化された機能に対して消費者が対価を支払う意欲を反映しています。物流事業者がゼロエミッション規制に対応し予測診断を求めるにつれ、商用車の自動車向けOTAアップデート市場規模は着実に上昇しています。

通信タイプ別:セルラーの優位性が衛星の挑戦に直面

セルラー通信(3G/4G LTE/5G)はユビキタスなカバレッジと低いモジュールコストにより69.35%で依然として優位を保っています。eSIMの採用によりグローバルローミングとアップデートスケジューリングが容易になっています。衛星接続は年間26.39%成長し、海上輸送ルート・砂漠・農村道路のカバレッジギャップを埋めています。Kymetaは民間装甲車両を積極的に標的とし、Toyota Motor Corp.と協力してセルラーカバレッジ外の地域で衛星ベースのアップデートを提供しています。

Wi-Fi・狭域通信・車車間・路車間通信技術はニッチなアプリケーションに対応していますが、比較的小規模な市場セグメントを占めています。Wi-Fiは住宅ガレージや公共充電器での高帯域幅・低モビリティアップデートを補完し、車車間・路車間通信プロトコルは協調安全のためのローカライズされたマイクロパッチを処理します。

地域分析

北米は電気自動車の早期普及・堅牢な通信インフラ・明確に定義されたサイバーセキュリティフレームワークにより43.11%のシェアを維持しています。地域CAGRの17.2%は、スタンドアロン機能から統合デジタルエコシステムへの移行を反映しています。充電回廊への政府投資により、都市クラスターを超えた自動アップデートチャネルが拡張されています。

アジア太平洋地域は2030年にかけて最速の18.92%のCAGRを記録しています。中国の電気自動車ブームと国内ソフトウェアの専門知識が大規模なアップデート展開を推進しています。インドのメーカーはバンドルされたアップデートプラットフォームを備えた電動車両専用プログラムを加速させています。日本と韓国は厳格なセキュリティ規則を施行し、地元自動車メーカーの採用を促進しています。

欧州は規制上の義務とサプライヤーのイノベーションを背景に16.01%のCAGRで成長しています。スケーラブルなアップデートフレームワークにより、プレミアムブランドは数ヶ月以内にプロトタイプから量産サイクルを導入でき、競争の激化をもたらしています。南米および中東・アフリカは遅れをとっていますが、コネクテッドインフラとグリーンモビリティへの投資増加がアップデート需要を押し上げています。

競合状況

業界の集中度は中程度です。複数の多国籍グループが、内部ソフトウェアプラットフォームと戦略的アライアンスを活用した二桁のポジションで続いています。ティア1サプライヤーは、サイバーセキュリティ・キャンペーン管理・デルタ圧縮を統合したモジュール型スタックを提供し、レガシーブランドの市場投入までの時間を短縮しています。

能力のギャップを埋めるために、既存メーカーは技術専門企業との高付加価値アライアンスを構築しています。Volkswagen AGとRivianは、ネイティブなアップデートサポートを備えた次世代電動プラットフォームの知的財産を共有する数十億ドル規模の合弁事業を設立しました。Continental AGはAumovioブランドを創設してソフトウェア定義型車両資産を分離し、車両オペレーティングシステム・アップデートオーケストレーション・サイバーセキュリティコンプライアンスにわたる統合スタックを自動車メーカーに提供しています。

スタートアップ企業は、厳格な安全規範を満たす軽量でハードウェアに依存しないアップデートクライアントに特化し、中堅メーカーにとってコスト効率の高い参入ポイントを提供しています。業界横断的なコンソーシアムが相互運用可能なプロトコルを定義し、ベンダーロックインを軽減してマルチブランドサービスセンターをサポートしています。通信事業者とクラウドハイパースケーラーは、接続性・エッジ処理・分析をバンドルして定期的なプラットフォーム料金を獲得しています。

自動車向けOTAアップデート産業のリーダー企業

Tesla, Inc.

Volkswagen AG

General Motors Co.

Hyundai Motor Group

Toyota Motor Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Hyundai Motor Groupは2025年型Ioniq 5ラインナップに対してオーバー・ザ・エアアップデートによりプラグ・アンド・チャージ認証を有効化しました。

- 2025年1月:RivianとVolkswagen AGは、ネイティブなオーバー・ザ・エア機能を備えた電動プラットフォームを共同開発するため、58億米ドルの合弁事業を立ち上げ、2027年の最初のモデル投入を目指しています。

- 2024年9月:Volvo Car Corp.は250万台の車両にリモートアップデートを発行し、インフォテインメント機能とエネルギー管理アルゴリズムを拡張しました。

- 2024年6月:Harman InternationalはOTA 12.0をリリースし、40以上の世界の自動車メーカー向けに分散型オンボードオーケストレーションと大容量イメージサポートを追加しました。

世界の自動車向けOTAアップデート市場レポートの調査範囲

| ソフトウェア・オーバー・ザ・エア技術(SOTA) |

| ファームウェア・オーバー・ザ・エア技術(FOTA) |

| 電子制御ユニット(ECU) |

| インフォテインメント |

| 安全・セキュリティ |

| テレマティクス制御ユニット(TCU) |

| その他 |

| 内燃機関(ICE) | |

| 電気自動車 | バッテリー電気自動車(BEV) |

| ハイブリッド電気自動車(HEV) | |

| プラグインハイブリッド電気自動車(PHEV) |

| 乗用車 |

| 小型商用車 |

| 大型商用車 |

| セルラー(3G、4G LTE、5G) |

| Wi-Fi |

| 衛星 |

| 狭域通信(DSRC) |

| 車車間・路車間通信(V2X) |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | ソフトウェア・オーバー・ザ・エア技術(SOTA) | |

| ファームウェア・オーバー・ザ・エア技術(FOTA) | ||

| アプリケーション別 | 電子制御ユニット(ECU) | |

| インフォテインメント | ||

| 安全・セキュリティ | ||

| テレマティクス制御ユニット(TCU) | ||

| その他 | ||

| 推進方式別 | 内燃機関(ICE) | |

| 電気自動車 | バッテリー電気自動車(BEV) | |

| ハイブリッド電気自動車(HEV) | ||

| プラグインハイブリッド電気自動車(PHEV) | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 大型商用車 | ||

| 通信タイプ別 | セルラー(3G、4G LTE、5G) | |

| Wi-Fi | ||

| 衛星 | ||

| 狭域通信(DSRC) | ||

| 車車間・路車間通信(V2X) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

自動車向けOTAアップデート市場の現在の規模はどのくらいですか?

市場は2025年に47億8,000万米ドルに達し、2030年までに112億3,000万米ドルに達すると予測されています。

どの技術セグメントが市場をリードしていますか?

ソフトウェア・オーバー・ザ・エアが67.29%の収益シェアを占め、ユーザー向けアップデートにおける重要な役割を反映しています。

バッテリー電気自動車がOTAアップデートにとって重要な理由は何ですか?

バッテリー電気自動車は集中型アーキテクチャを使用しており、頻繁なソフトウェア改善に依存しているため、この推進方式クラスのOTA収益において29.42%のCAGRを牽引しています。

規制は市場成長にどのような影響を与えますか?

UNECEのサイバーセキュリティおよびソフトウェアアップデート規則により、自動車メーカーは堅牢なリモートアップデートシステムを実装することが義務付けられており、予測CAGRに3.2%が加算されています。

OTA配信において最も急速に成長している通信方式は何ですか?

衛星接続は26.39%のCAGRで拡大しており、遠隔地においてセルラーネットワークを補完しています。

最も高い成長ポテンシャルを示す地域はどこですか?

電気自動車の普及と国内ソフトウェア能力の急増により、アジア太平洋地域が18.92%のCAGRでトップとなっています。

最終更新日: