自動車用エアバッグインフレーター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

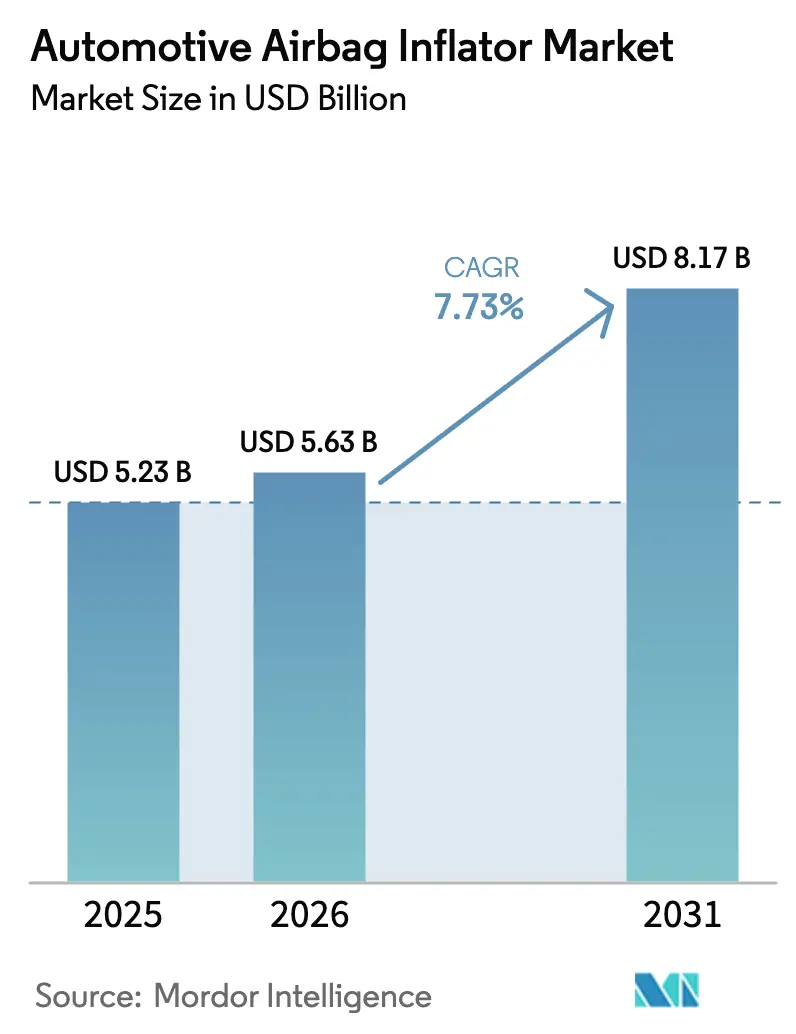

| 市場規模 (2026) | 5.63 十億米ドル |

| 市場規模 (2031) | 8.17 十億米ドル |

| 成長率 (2026 - 2031) | 7.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車用エアバッグインフレーター市場分析

自動車用エアバッグインフレーター市場規模は2025年に52億3,000万米ドルと評価され、2026年の56億3,000万米ドルから2031年には81億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.73%である。成長の要因としては、超薄型サイドカーテンモジュールに適した電気自動車(EV)ギガキャスティングシャーシ、自動運転安全性に関する規制上の義務、アジア太平洋地域における生産規模の拡大が挙げられる。ヘリウムのコスト上昇により、購買者のハイブリッドインフレーターへの選好が高まり始めており、欧州連合および日本において有害物質規制が強化される中、非アジド系推進薬が普及しつつある。サプライヤーは、適応型拘束システムに関するISO/TS 5083:2025の要件を満たすべく、マルチステージアーキテクチャの再設計にも取り組んでいる。競争の激しさは依然として高く、中小企業はティア1パートナーシップや専属OEMプログラムへの参画を余儀なくされている。

主要レポートのポイント

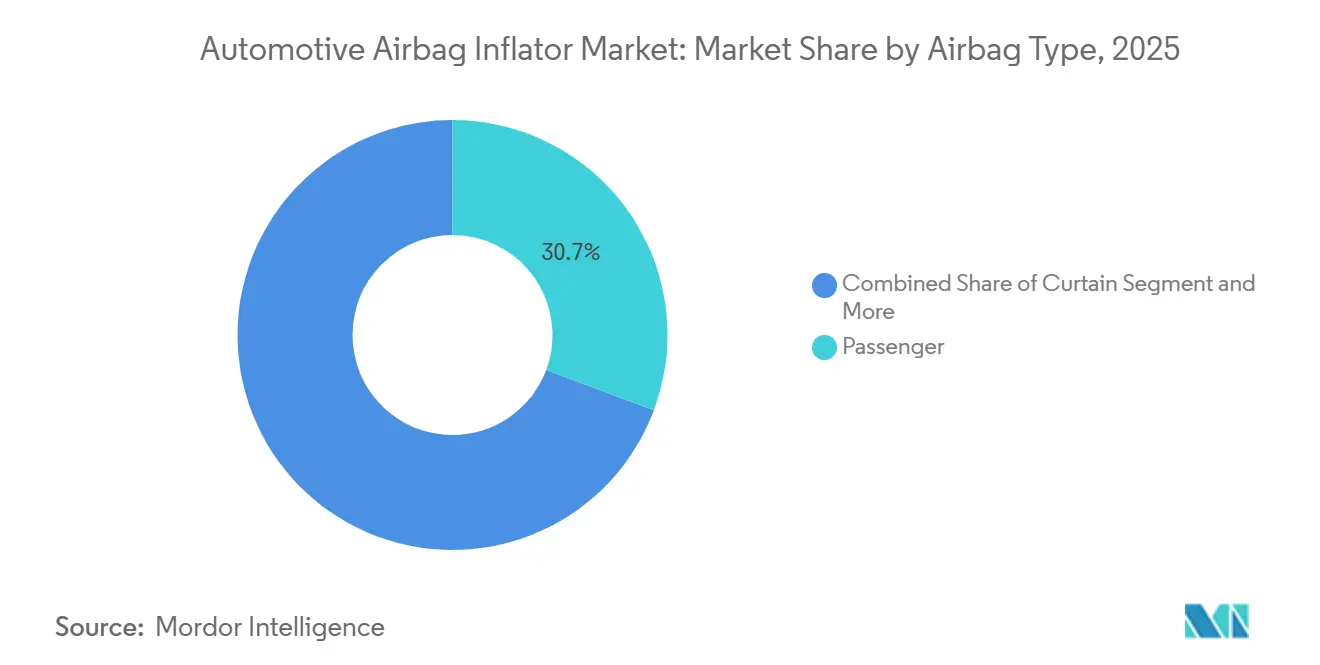

- エアバッグタイプ別では、助手席用エアバッグが2025年に30.69%の収益シェアで最大を維持し、歩行者保護用エアバッグが年平均成長率(CAGR)9.82%で最も急速に成長するエアバッグタイプとなった。

- インフレータータイプ別では、火工品式インフレーターが2025年に自動車用エアバッグインフレーター市場シェアの66.56%を占め、ハイブリッドインフレーターは2031年まで年平均成長率(CAGR)8.27%で拡大している。

- 車両タイプ別では、乗用車が2025年に自動車用エアバッグインフレーター市場規模の75.71%を占めたが、商用車は2031年まで年平均成長率(CAGR)10.07%で拡大している。

- 推進薬化学別では、アジド系製剤が2025年に自動車用エアバッグインフレーター市場の38.67%を占め、非アジド系製剤は2031年まで年平均成長率(CAGR)8.48%で成長する見込みである。

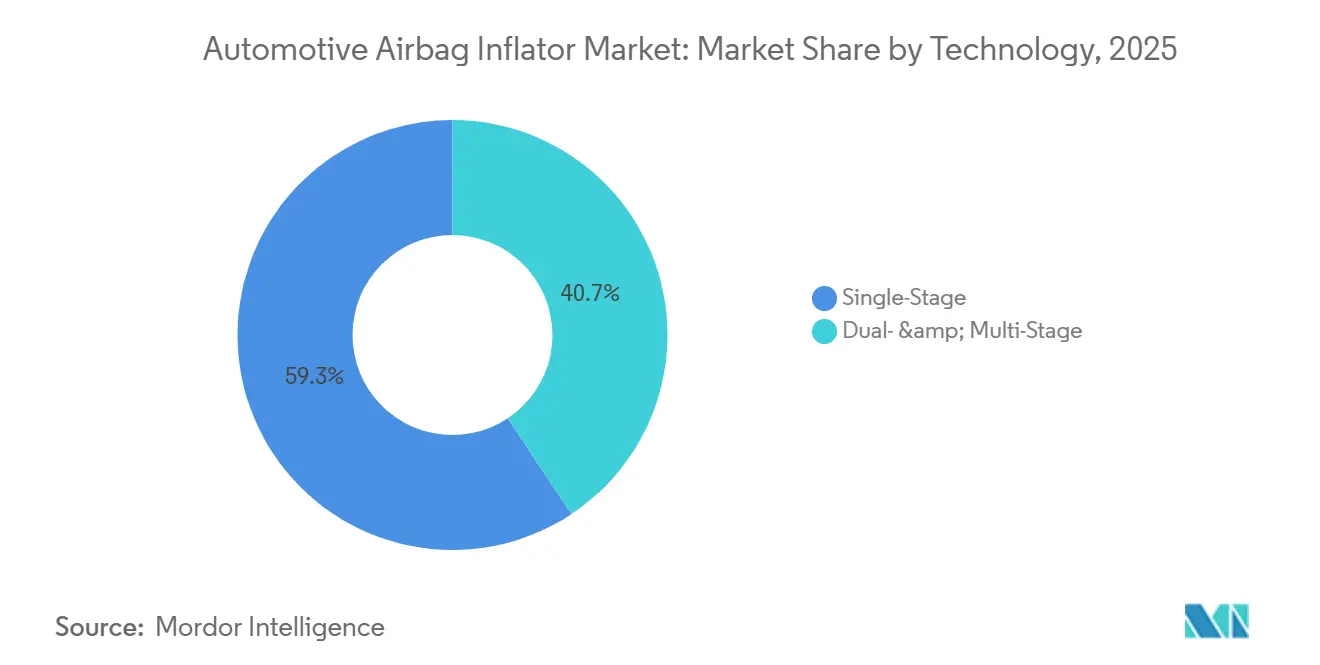

- 技術段階別では、シングルステージインフレーターが2025年に59.34%のシェアで首位を占め、デュアル・マルチステージインフレーターは2031年まで年平均成長率(CAGR)8.89%を示している。

- 販売チャネル別では、OEM装着ユニットが2025年の出荷量の72.64%を占め、アフターマーケットおよびリコール交換品は2031年まで年平均成長率(CAGR)8.63%が見込まれる。

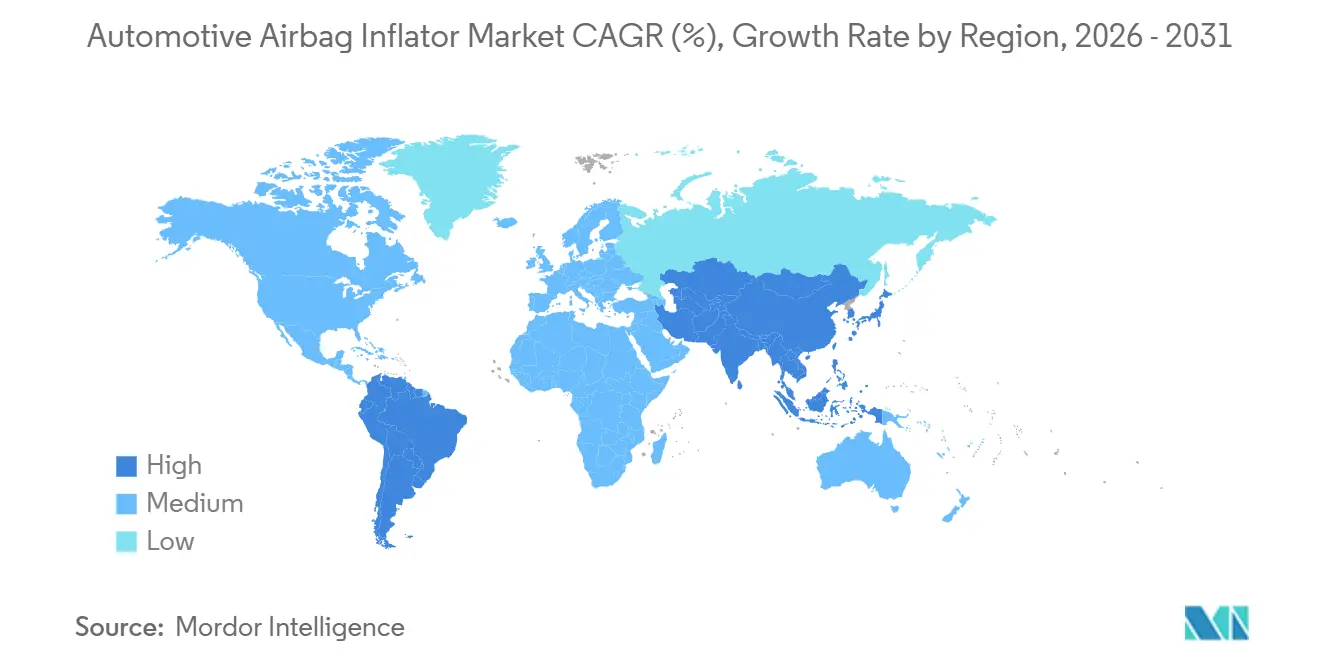

- 地域別では、アジア太平洋地域が2025年の世界収益の38.88%を占め、世界最速となる年平均成長率(CAGR)9.42%を記録すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車用エアバッグインフレーター市場のトレンドとインサイト

促進要因影響分析表*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVギガキャスティングシャーシ | +2.1% | 中国および北米主導のグローバル | 中期(2〜4年) |

| マルチステージインフレーターの採用 | +1.8% | アジア太平洋地域が中核、南米へ波及 | 短期(2年以内) |

| レベル4/5自動運転車の普及 | +1.5% | 北米および欧州連合、日本のパイロットゾーン | 長期(4年以上) |

| 専属インフレーターの引き取り増加 | +1.2% | インド、東南アジア諸国連合および中東への輸出 | 中期(2〜4年) |

| アジド系推進薬の段階的廃止 | +0.9% | 欧州連合および日本 | 短期(2年以内) |

| UN-R155サイバーセキュリティ準拠 | +0.6% | 北米、欧州連合は2027年までに採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

超薄型カーテンインフレーターの必要性を生み出すEVギガキャスティングシャーシ

テスラのサイバートラックおよびモデルYは、巨大プレスで鋳造された一体型リアアンダーボディを採用している。このイノベーションにより、従来のBピラー補強ゾーンが排除され、サイドカーテンインフレーター用のスペースが大幅に縮小された。同様に、BYDのシーガルおよびドルフィンラインもメガキャスティングを採用しており、ボディ・イン・ホワイトの部品点数を大幅に削減しているが、拘束ハードウェア用のスペースがより制約されている。これに対応して、Hyundai Mobisは2024年にドア装着型カーテンモジュールを導入し、乗員飛び出し軽減基準を満たすよう設計した[1]Hyundai MobisがPBV向け世界初のエアバッグを発表、

Hyundai MOBIS、hyundaimotorgroup.com。その結果、サプライヤーは円筒形の火工品式インフレーターからハイブリッドフラットパック装置へと移行しつつある。これらの新型装置は、アルゴンや窒素などの圧縮ガスとウェーハ型固体チャージを組み合わせることで、より迅速な展開と低いピーク温度を実現している。この移行は、火工品式ユニットが既存の設置において依然として広く使用されている中でも、ハイブリッドインフレーターへの選好が高まっていることを反映している。

中国製ミドルSUVにおけるADAS主導のマルチステージインフレーター採用

中国ブランドが製造するセンサーリッチなミドルSUVは、衝突の深刻度データとインフレーターロジックを融合させ、より広い乗員範囲を保護するガス放出の調整を可能にしている。新車アセスメントプログラムの5つ星スコアはショールームでの訴求力を高め、マルチステージインフレーターをADAS価値の可視的な証明として示している。マルチステージ展開で遅れをとる自動車メーカーはショールームでの比較において不利になるリスクがあり、ファストフォロワー圧力が生じている。ソフトウェアアップデートにより将来的なキャリブレーション調整が可能となり、OEMは設備改修コストを回避できる。コンポーネントサプライヤーはこのトレンドを活用してファームウェアメンテナンス契約のアップセルを図り、年金型の収益レイヤーを追加している。したがって、センサーフュージョンとインフレーター変調の収束が、自動車用エアバッグインフレーター市場内でのプレミアム価格帯を維持している。

多方向インフレーターアレイを要求するレベル4/5自動運転車の普及

Waymoはフェニックスおよびサンフランシスコで最新世代のロボタクシーを導入し、側面または後方からの衝撃から乗客を保護する高度な安全機能を備えた設計となっている。欧州連合全域で有効な国連規則155は、拘束システムの電子制御ユニットを改ざんから保護するための堅牢なサイバーセキュリティ管理システムの実装をメーカーに義務付けている。さらに、欧州連合規則2024/1257はこれらの改ざん防止措置をインフレーター通信ラインにまで拡大している。この規制上の変化は、暗号化されたスマートモジュールの採用を促進すると予想されており、今後数年間における車両の安全性とセキュリティの向上において重要な役割を果たすと見込まれている。

インドの輸出ハブの台頭

インドは2023年10月から2024年9月の間に6,659件のサイドエアバッグ貨物を輸出し、主にベトナム、韓国、トルコ向けであった。高い稼働率により新たな推進薬混合塔の設置が正当化され、インドの価格競争力を強化するコスト削減が実現している。地元のティア2サプライヤーは精密プレス加工および点火素子組立へと上流に移行し、バリューチェーンを深化させている。輸出契約は通常デュアルケミストリー能力を要求し、購買者がヘリウム価格変動をヘッジするのに役立っている。チェンナイおよびプネーの地域試験施設は型式認定の待機時間を短縮し、西側競合他社に先んじてモデルイヤーの受注を確保している。したがって、これらのクラスターは自動車用エアバッグインフレーター市場におけるインドのシェアの長期的な構造的向上を支えている。

抑制要因影響表*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘリウム供給不足 | -1.4% | 欧州および北米で深刻なグローバル | 短期(2年以内) |

| リチウムイオン電池火災リスク | -1.1% | EV比率の高い市場に集中したグローバル | 中期(2〜4年) |

| 欧州連合炭素国境関税 | -0.8% | 欧州連合、東南アジア諸国連合輸出業者への間接的影響 | 短期(2年以内) |

| 模倣インフレーターの蔓延 | -0.5% | 中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヘリウム供給不足

地政学的混乱により工業用ヘリウムのスポット価格が上昇し、蓄圧式インフレーターの部品表コストが膨らみ、マージンが圧迫されている。タンザニアでの探査キャンペーンはグリーンヘリウムを求めており、予備的な流量データは安全システム生産者にとって実行可能な商業供給の可能性を示唆している。OEMは火工品式ガスでヘリウムを希釈するハイブリッドインフレーターへの調達シフトで対応している。契約条項にはヘリウム価格調整式が盛り込まれるようになり、リスクの一部がサプライヤーに転嫁されている。一時的なものではあるが、コストの急騰はすでに蓄圧式の新規設計反復を遅らせており、自動車用エアバッグインフレーター市場におけるそのサブセグメントの近期成長を抑制している。

EVエアバッグ統合を遅らせるリチウムイオン電池火災リスク

2024年から2025年にかけて、米国道路交通安全局(NHTSA)はテスラ、ゼネラルモーターズ、フォードを含む主要自動車メーカーに関わる熱暴走事故の調査を開始した[2]「電気自動車電池火災調査」、米国道路交通安全局、nhtsa.gov。これらの事故はパック火災を引き起こし、極めて高温に達し、エアバッグワイヤーハーネスなどの重要部品に損傷をもたらした。これらの問題に対処するため、メーカーはシールドケーブルや熱バリアの使用を含む設計変更を実施した。これらの措置は安全性を向上させた一方で、車両重量の増加や検証期間の延長など追加的な課題をもたらし、EV用インフレーターの短期的な需要に影響を与えている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エアバッグタイプ別:カーテンの強みとニーエアバッグの勢い

助手席用エアバッグは2025年に自動車用エアバッグインフレーター市場シェアの30.69%を占めた。その優位性は、堅牢な側面衝突保護を義務付けるスター評価プロトコルに基づいている。最近のモデルチェンジでは、狭いルーフレールに沿ったガス充填均一性を高めるセグメント化ガスチャンネルへの関心が示されている。新興のギガキャストEVフレームはより細いレールを生み出しているため、楕円断面シリンダーはルーフ高さの制約を高めることなくガス容量を維持している。自動車用エアバッグインフレーター市場は、形状革新と信頼性の高い化学を組み合わせたプラットフォームを引き続き評価している。

歩行者保護用エアバッグは2031年まで最速の年平均成長率(CAGR)9.82%を記録している。下肢傷害をより重視するクラッシュダミーと保険スコアリングモデルが普及を後押ししている。サプライヤーは現在、既存のダッシュボード下ビームにクリップ留めできる一体型ハウジングを提供しており、ライン側の組立時間を短縮している。フリートバイヤーは膝保護が存在する場合の労働者補償請求の減少を強調し、仕様採用率を高めている。成長の勢いは自動車用エアバッグインフレーター産業の長期的な多様性を強化し、単一の支配的カテゴリーではなく複数の成長ベクターから恩恵を受けている。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

インフレータータイプ別:火工品式の規模とハイブリッドの上昇余地

火工品式インフレーターは2025年に66.56%のシェアで基盤を維持しており、確立されたサプライチェーンと蓄圧式代替品に対するコスト優位性に支えられている。しかし、ヘリウム価格の上昇と適応型制御システムの必要性により、ハイブリッドインフレーターへの関心が高まっており、このセグメントは年平均成長率(CAGR)8.27%で勢いを増している。300バールのヘリウム・アルゴン混合ガスに依存する蓄圧式ユニットは、欧州連合の制裁が供給を圧迫する中で不人気となっている。ハイブリッド設計はコンパクトな固体チャージとガスリザーバーを融合させ、ロールオーバー時の迅速なバッグ充填と持続的な圧力のバランスを取る2段階膨張を可能にしている。ZFおよびAutoliv は、ギガキャスティングによりパッケージ深さが35mmしか許容されない電動SUV向けのフラットパックハイブリッドモジュールをフィールドテスト中である。

火工品式インフレーターは依然として30ms以内に60リットルのバッグを膨張させることができるが、欧州連合のREACH指令により低毒性グアニジン硝酸塩推進薬への転換が促進されている。蓄圧式インフレーターは、静粛な展開に対するコストプレミアムを受け入れるニッチなラグジュアリープログラムに採用されている。ハイブリッドインフレーターは、可変圧力バルブと電子制御ユニットを組み合わせる国連規則R155のサイバーセキュリティ規則に牽引され、2031年までに18%のシェアを獲得すると予測されている。

車両タイプ別:乗用車の優位性と商用車の上昇

乗用車は2025年に自動車用エアバッグインフレーター市場の75.71%を占めた。サイドトルソーおよびファーサイドエアバッグは量産ハッチバックやセダンでも標準装備となりつつあり、安全装備がもはやラグジュアリートリムに限定されないことを証明している。消費者啓発プログラムは比較傷害スコアを公表し、リセールバリュー調査はマルチステージシステムに対するプレミアムを明らかにしている。OEMはプラットフォームライフサイクルの早期に拘束装備を統合することで対応し、7年間の生産期間にわたってインフレーター数量を確保している。

商用車は2031年まで最速の年平均成長率(CAGR)10.07%を示している。フリートオペレーターはドライバーの傷害による稼働停止を減らすためにカーテンおよびステアリングホイールエアバッグを指定し、保険会社はそのようなパッケージに対して低い保険料で報いている。北米の大型トラックキャビンではエアバッグが標準装備として記載されるようになっており、これはオプション扱いだった以前からの大きな変化である。レトロフィットプログラムも旧来のフリートに普及し、交換収益を膨らませている。このサブセグメントの成長は自動車用エアバッグインフレーター市場を多様化させ、経済サイクルを通じた需要を平準化している。

推進薬化学別:非アジド系製剤の加速

アジド系推進薬は2025年に38.67%のシェアを維持したが、規制上の逆風が自動車メーカーを有毒残留物を回避する代替品へと押し進めている。非アジド系ブレンドは不活性ガスと水蒸気に分解されるため廃棄上の懸念が軽減され、年平均成長率(CAGR)8.48%で拡大している。欧州連合のREACH規則および日本の改訂有害物質規制はいずれもアジド使用にペナルティを課しており、サプライヤーはよりクリーンな化学物質向けにラインを改修することを余儀なくされている。ティア1企業は、非アジド系インフレーターを保証引当金要件の低減と廃棄時のリサイクル円滑化への道として販売することでライフサイクルコンプライアンスを強調している。市場メッセージは今や純粋なコスト削減よりもサステナビリティの信頼性を中心に据え、この転換を長期的な負債ヘッジとして位置付けている。

テトラゾールおよび硝酸アンモニウムブレンドが非アジド系ポートフォリオを補完しており、側面衝突時のバッグ充填時間を短縮する高速燃焼速度を提供している。しかしこれらの配合は燃焼温度が高くなるため、メーカーはバッグ生地を保護するために耐熱ハウジングと最適化されたベンティングを統合する必要がある。北米および欧州の保険引受業者は依然としてアジド系インフレーターを搭載した車両に割増保険料を課すようになっており、グアニジン硝酸塩採用に向けたOEMのスケジュールを加速させている。中国のEV安全に関するGB 38900-2020規格も低毒性推進薬を重視しており、国内ブランドが非アジド系オプションに直接移行することを促している。

技術段階別:シングルステージの規模とマルチステージのイノベーション

シングルステージインフレーターは2025年に設置台数の59.34%を占め、シンプルさと低ユニットコストに対する長年の評価を反映している。それでも、デュアル・マルチステージバリアントは、軽量乗員に対して展開を緩和する適応型圧力曲線を評価する世界的な衝突試験プロトコルに牽引され、年平均成長率(CAGR)8.89%で進展している。ISO/TS 5083:2025はレベル3および4の自動化車両の性能基準を確立しており、多くの将来プラットフォームから従来のシングルチャージイグナイターを事実上排除している。サプライヤーは現在、マイクロ電気機械センサー、マイクロコントローラー、暗号化ファームウェアをマルチステージモジュールにバンドルし、リアルタイムの乗員分類と衝突パルス解析を差別化要因として強調している。自動車メーカーはショールームマーケティングでこれらの適応型システムを宣伝し、オフセット前面衝突および斜め衝突における傷害指標の低減を引用している。

エントリーレベルの乗用車およびコスト重視の小型商用車は依然としてシングルステージハードウェアに依存しているが、上位トリムは安全信頼性の認知されたベースラインとしてデュアルステージドライバーバッグへと移行している。プレミアムSUVおよび新興のロボタクシーは次のステップとして、ロールオーバー時に加圧状態を維持するトリプルチャージカーテンモジュールを指定している。シリコン価格の下落によりコスト差は縮小し続けており、OEM購買チームは大幅な予算超過なしにマルチステージへのアップグレードを正当化できるようになっている。規制当局はさらに、車外位置乗員および後部座席乗客に対する許容範囲を厳格化することでシングルステージの魅力を低下させている。

販売チャネル別:リコールサイクルによるアフターマーケットの急増

OEM装着インフレーターは2025年の収益の72.64%を占め、車両開発中の統合検証とジャストインタイムの同期物流から恩恵を受けている。しかしアフターマーケットは、段階的なリコールプログラムの下でナトリウムアジドユニットが使用終了となる中、年平均成長率(CAGR)8.63%で上昇している。ディーラーおよび認定修理チェーンは、改訂された規制基準を満たす非アジド系交換品を在庫することでこの波を活用している。独立系ディストリビューターも、旧型車両がエアバッグシステムの設計寿命を超えて保険主導の交換を引き起こすにつれて、より高い回転率を報告している。バーコードおよびRFIDタグ付けを含むサプライチェーンのデジタル化は、ショップが出所を確認し模倣品在庫を回避するのに役立っている。

リコールの勢いは、修理に欧州連合および日本の毒性規制に準拠した推進薬を使用するという保険会社の要件と相まって、アフターマーケットのグアニジン硝酸塩製剤への移行を強化している。ブロックチェーンベースのトレーサビリティパイロットは、かつて税関監視が緩い地域を悩ませていたグレーマーケットインフレーターを抑止する上で早期の有望性を示している。ブランド毀損リスクを懸念するOEMは現在、リコールされたモジュールの交換工賃を補助するグッドウィルプログラムを拡大し、顧客をフランチャイズサービスセンターへと誘導している。一方、ティア1サプライヤーは最終マイル流通で直接競合するのではなく、認定アフターマーケット専門業者に生産をライセンス供与することで収益を確保している。レガシーナトリウムアジド在庫が枯渇するにつれて、成長期待は新車組立よりも交換レーンに確固として向けられている。

地域分析

アジア太平洋地域は2025年に世界収益の38.88%を占め、2031年まで年平均成長率(CAGR)9.42%を達成する軌道にあり、全地域の中で最も急峻である。中国だけで2025年の自動車用エアバッグインフレーター市場の28%を占め、2024年の厳格なC-NCAPルールにより中国の新型乗用車の76%がすでにデュアルステージドライバーモジュールを搭載している。インドのインフレーターセグメントは生産連動型インセンティブ計画から恩恵を受けており、タミル・ナードゥ州におけるZF Raneの300万ユニット工場への投資などを促している[3]ZF Raneがタミルナードゥのトリチーにインフレーター製造およびスレッドテスト施設を開設、

Raneグループ、ranegroup.com。日本は改訂されたJNCAP評価が外部エアバッグを奨励する中、歩行者保護普及率68%でリードしている。

南米は年平均成長率(CAGR)7.23%で続いており、ブラジルのロタ2030が2026年から拘束システムの現地調達を義務付け、国内インフレーター組立を促進している。アルゼンチンの自動車メーカーはMERCOSUR輸出ルートを活用し、グローバルサプライヤーの現地子会社は関税を回避するために小規模工場を開設している。北米は4.76%の成長を示しており、ドライバー・助手席エアバッグの装着率が98%で飽和しているものの、EVプラットフォームの発売と継続中のタカタ交換が名目上の増加を維持している。

欧州は年平均成長率(CAGR)5.44%を記録しており、炭素国境調整メカニズムが2026年1月からアジア輸入品のコストを引き上げ、ティア1企業がポーランドおよびルーマニアに低炭素サイトを設立する動機となっている。欧州ではナトリウムアジドのシェアがすでに26%に低下しており、REACH準拠の加速を反映している。中東およびアフリカは模倣インフレーターの流入に悩まされ、サプライヤーの信頼を損なっている一方、ロシアは蓄圧式モジュールに不可欠なヘリウム供給を制裁が断ち切っているため、年平均成長率(CAGR)3.51%にとどまっている。

競合環境

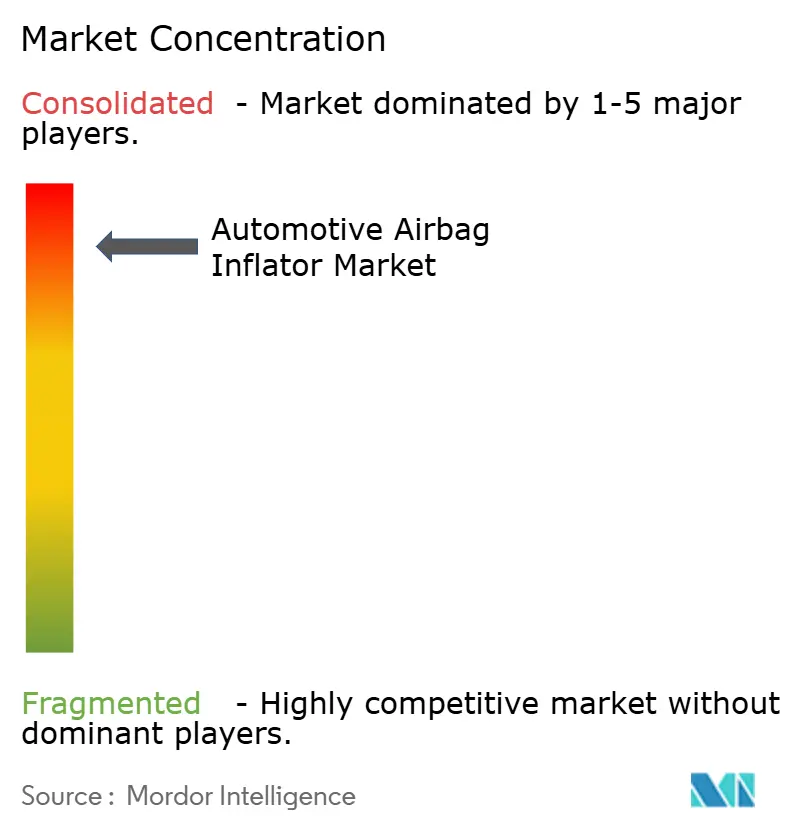

自動車用エアバッグインフレーター市場は高い集中度を特徴としており、ZF Friedrichshafen、Autoliv、Daicel、Joyson Safety Systemsが合わせて世界収益の大部分を占めている。規模の優位性により、これらの既存企業はOEM組立スケジュールに生産リズムを合わせ、信頼性の高いジャストインタイム納品を確保することができる。その優位性はまた、イニシエーター設計、推進薬製剤、モジュール統合をカバーする数十年にわたる知的財産ポートフォリオからも生じている。新規参入者は厳格な型式認定試験をクリアしながら深いサプライチェーンの関係を構築しなければならないため、参入障壁は依然として高い。その結果、中小企業は既存企業に真っ向から挑戦するよりも、パートナーシップを選択することが多い。

技術的差別化が競争ダイナミクスをますます形成している。特許出願は、ギガキャストEVボディ構造内のスペースを節約しながらロールオーバー長時間にわたって安定した圧力を維持するハイブリッドフラットパックインフレーターに集中している。国連規則155がクラッシュセンサーとインフレーターイグナイター間の暗号化通信を義務付けた後、サイバーセキュリティ対応スマートモジュールが勢いを増している。既存企業は、進化する安全ロジックに連動した無線ファームウェアアップデートを可能にするマイクロコントローラーを組み込むことで先行者優位を確保している。これらの機能により、サプライヤーはインフレーターをアップグレード可能なコンポーネントとして売り込むことができ、車載インフォテインメントで見られるトレンドを反映している。並行して、クロスライセンス契約が訴訟リスクを低減し、ブランドを超えた重要な安全機能の標準化を加速させている。

コスト主導の破壊は依然として水面下で沸騰しており、特に生産連動型インセンティブ補助金を活用するインドのメーカーからの圧力が顕著である。タミル・ナードゥ州のZF Raneの新工場は欧州同等品より15〜18%低い生産コストを目標としていると報告されており、既存企業に現地化するか利益率の侵食リスクを受け入れるかの圧力をかけている。サステナビリティの信頼性も方程式に加わっており、サプライヤーは欧州連合炭素国境調整メカニズムの下での関税リスクを回避するために低炭素製造ラインの認証を競っている。模倣品対策戦略は統一的な優先事項であり続けており、AutolivとZFはイニシエーター組立から車両設置まですべてのインフレーターを追跡するブロックチェーンベースの出所プログラムをパイロット運用している。これらの動きは総じて、集中した分野においても革新による新たな競争角度への道が開かれていることを示している。

自動車用エアバッグインフレーター産業リーダー

Autoliv Inc.

ZF Friedrichshafen AG

Joyson Safety Systems

Daicel Corporation

ARC Automotive Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:トヨタ南アフリカモーターズは、トヨタ、レクサス、日野の各モデルにわたって問題のあるインフレーターを交換するタカタエアバッグリコールキャンペーン「リスクを冒さず、修理しよう」を拡大して開始した。

- 2025年6月:豊田合成は展開式オートバイ用エアバッグシステムを発表し、その後のテスト段階でより高速なインフレーター、軽量ファブリック、スマートセンサーを組み込む予定である。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、自動車用エアバッグインフレーター市場を、乗用車および商用車のドライバー、助手席、サイド、カーテン、ニー、歩行者用エアバッグに充填する新品の火工式、蓄圧式、およびハイブリッド式インフレーターの世界販売として定義する。収益はOEM移転価格(米ドル建て)で計上される。

スコープ除外:リコール修理時に取り付けられたインフレーターまたは再生品はバリデーションの補助として用いるが、ベースラインの対象外とする。

セグメンテーション概要

- エアバッグタイプ別

- 助手席用

- カーテン用

- ニー用

- サイド用

- 歩行者保護用

- インフレータータイプ別

- 火工品式

- 蓄圧式

- ハイブリッド

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 推進薬化学別

- アジド系

- 非アジド系(例:グアニジン硝酸塩)

- 技術段階別

- シングルステージ

- デュアルステージ・マルチステージ

- 販売チャネル別

- OEM装着

- アフターマーケット・リコール交換

- 地域別

- 北米

- 米国

- カナダ

- 北米その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- アジア太平洋その他

- 中東およびアフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- エジプト

- 南アフリカ

- 中東・アフリカその他

- 北米

詳細な調査方法論とデータバリデーション

一次調査

Mordorのアナリストは、アジア、欧州、南北アメリカにわたるモジュールインテグレーター、推進薬化学者、フリート安全管理者にインタビューを実施し、車両あたりのインフレーター比率、ハイブリッド採用状況、およびデスクリサーチでは確認できなかった価格帯を検証した。

デスクリサーチ

公開情報源(UN Comtrade HS-950710貿易フロー、OICA生産台数、FMVSS欠陥ファイル、WHO衝突ログ、EUの道路安全ダッシュボード)は、規制、生産、およびインフレーター需要を結びつける。企業の10-K、投資家向け資料、Questel特許、ならびにD&B HooversおよびMarklines資料は、技術ミックスと地域を精緻化する。このリストは例示であり、他にも多くの参考資料が調査を導いた。

市場規模推計と予測

トップダウンとボトムアップのロジックを組み合わせる。地域別の小型車生産台数に義務付けられたエアバッグ数と観測された装着率を乗じ、インタビューで確認した比率を用いてインフレーター需要に換算する。サプライヤーの発注実績、リコール集計、およびサンプリングしたASPに数量を乗じた値が金額の基準となる。主要変数には、ハイブリッドシェア、中国でのデュアルステージ展開、EVプラットフォームミックス、推進薬コスト、サイドカーテン普及率が含まれる。シナリオ分析を伴う多変量回帰により2025〜30年の需要を予測し、感度バンドを付加する。

データバリデーションと更新サイクル

アウトプットは税関輸出データ、リコール数量、およびOEM請求書との照合チェックを受ける。シニアアナリストが異常値をレビューし、モデルは毎年更新され、重要事象後には中間更新が行われる。

MordorのAutomotive Airbag Inflatorベースラインが信頼を得る理由

公表されている推計値が異なるのは、各社がスコープ、通貨、または更新頻度を異なる形で選択しているためである。当社はリコール交換品を除外し、バリデーション済みの比率のみを適用し、毎年再較正を行う。他社ではハイブリッドインフレーターが見落とされることが多く、ベースラインが陳腐化したまま放置されることもある。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 5.93 B(2025年) | Mordor Intelligence | - |

| USD 5.86 B(2024年) | Global Consultancy A | リコールユニットを計上 |

| USD 5.40 B(2024年) | Industry Association B | ハイブリッドシェアを除外 |

| USD 4.85 B(2023年) | Regional Consultancy C | 生産ベースが陳腐化 |

これらの対比は、当社の更新サイクルと明確なスコープが、意思決定者に明確なインプットに遡及可能なバランスの取れたベースラインを提供することを示している。

レポートで回答される主要な質問

自動車用エアバッグインフレーター市場の現在の価値はいくらか?

自動車用エアバッグインフレーター市場は2026年に56億3,000万米ドルに相当する。

自動車用エアバッグインフレーター市場はどのくらいの速さで成長すると予想されるか?

市場は年平均成長率(CAGR)7.73%を記録し、2031年までに81億7,000万米ドルに達すると予測されている。

どのインフレータータイプが最も急速に成長しているか?

ハイブリッドインフレーターは迅速な膨張と持続的な圧力のバランスを取りながら、年平均成長率(CAGR)8.27%で拡大している。

どの地域が最も強い成長見通しを提供しているか?

アジア太平洋地域は中国のADAS普及とインドの製造インセンティブに牽引され、年平均成長率(CAGR)9.42%でリードしている。

最終更新日: