エンジンエアフィルター市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

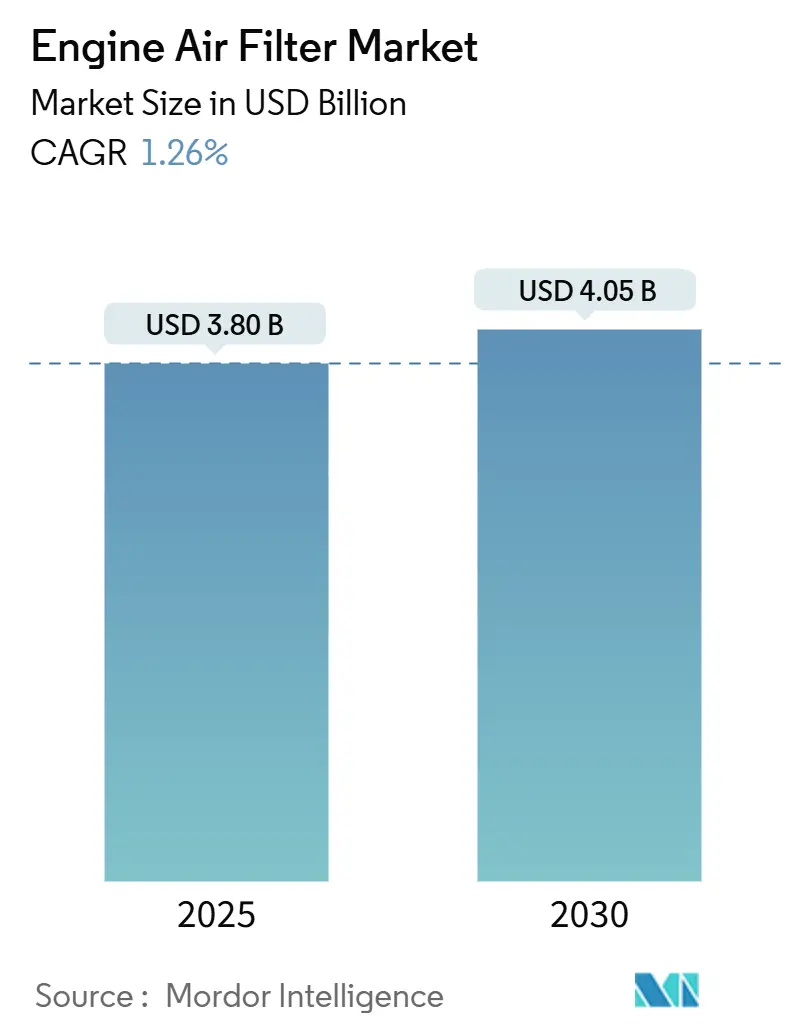

| 市場規模 (2025) | 3.80 十億米ドル |

| 市場規模 (2030) | 4.05 十億米ドル |

| 成長率 (2025 - 2030) | 1.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジンエアフィルター市場分析

エンジンエアフィルター市場規模は2025年に38億米ドルとなり、予測期間中に1.26%のCAGRを反映して2030年までに40億5,000万米ドルに達する見込みです。この見通しは、バッテリー電気自動車の普及加速という逆風にもかかわらず交換需要が着実に増加している成熟産業を浮き彫りにしています。需要の底堅さは、ろ過性能基準を引き上げるより厳格なグローバル排出規制、交換サイクルを短縮する高稼働率商用フリートの拡大、合成繊維およびナノファイバーメディアへの技術シフトに起因しています。同時に、業界は原材料コストの変動と電動パワートレインの普及に伴う構造的な需要量の減少に対応しなければなりません。主要サプライヤーは独自メディア、より広い製造拠点、予知保全に関連した拡大するサービス提案を通じてシェアを守っており、競争の激しさは中程度にとどまっています。

主要レポートのポイント

- フィルタータイプ別では、紙フィルターが2024年のエンジンエアフィルター市場シェアの39.62%を占めてトップとなり、合成オイルフィルターは2030年までに3.26%のCAGRで拡大する見込みです。

- 素材タイプ別では、紙メディアが2024年のエンジンエアフィルター市場シェアの41.23%を占め、合成メディアは2030年までに3.28%のCAGRで最も速い成長を記録する見込みです。

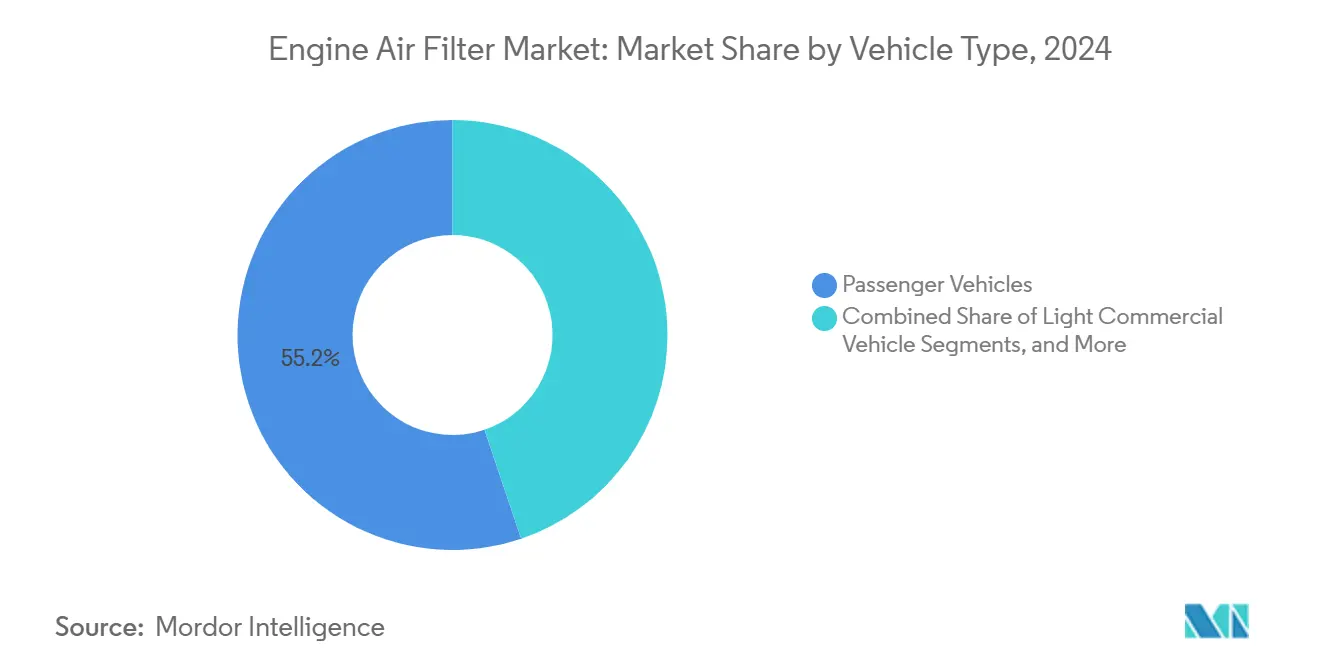

- 車両タイプ別では、乗用車が2024年のエンジンエアフィルター市場シェアの55.18%を占め、小型商用車は2030年までに2.88%の最高予測CAGRを記録する見込みです。

- 流通チャネル別では、OEM装着が2024年のエンジンエアフィルター市場シェアの63.72%を占めましたが、アフターマーケットは予測期間中に2.96%のCAGRで拡大する見込みです。

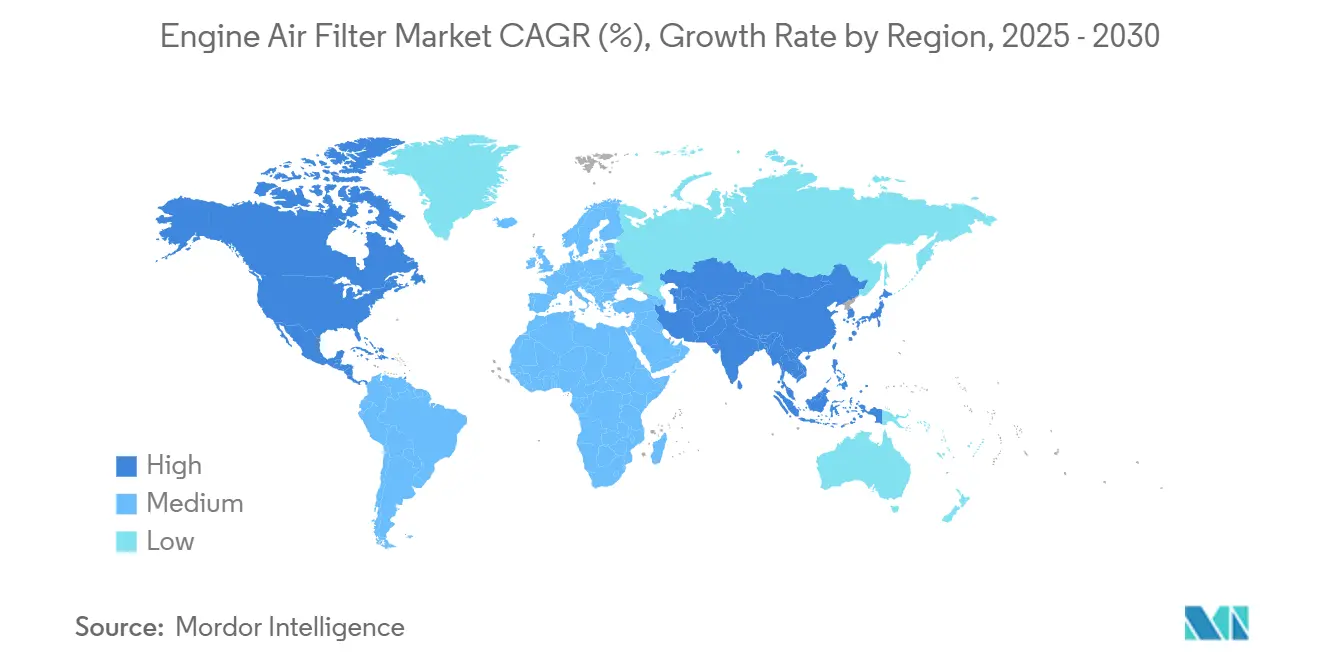

- 地域別では、アジア太平洋地域が2024年のエンジンエアフィルター市場シェアの45.43%を占め、2030年までに3.86%のCAGRで推移する見込みです。

グローバルエンジンエアフィルター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル排出基準 | +0.4% | 欧州連合・北米が先行、グローバル展開 | 中期(2~4年) |

| グローバル内燃機関車両保有台数の拡大 | +0.3% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 合成繊維およびナノファイバーメディアの進歩 | +0.3% | グローバル、先進市場での普及が最速 | 中期(2~4年) |

| アフターセールスメンテナンス意識の急上昇 | +0.2% | 北米・欧州連合、アジア太平洋都市部で台頭 | 短期(2年以内) |

| 高稼働率の電子商取引物流フリート | +0.2% | 北米・欧州連合・アジア太平洋の主要都市圏 | 短期(2年以内) |

| スマートセンサー搭載インテークモジュール | +0.1% | 世界中のプレミアム車両セグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル排出基準

世界各地の規制は現在、ユーロ7やEPA第3段階などの枠組みのもとで0.3ミクロン以上の粒子に対して99.0%近いろ過効率を目標としています。そのためOEMは、より高い捕集閾値を満たしながら気流を維持できる合成繊維およびナノファイバーメディアへの調達をシフトしています[1]「ボッシュが高効率多層メディアを開発」、Robert Bosch GmbH、bosch.com。欧州では2026年まで、北米でも同様のスケジュールで適合期限が設定されており、新モデル全体にわたる仕様アップグレードが着実に進んでいます。インドのBS-VII規制が2028年に予定されているなど、新興市場も追随しており、需要の勢いが持続しています。旧型車両への改造は、認定アップグレードキットを提供するサプライヤーに追加の収益源をもたらします。ISO 14001に基づいて監査される持続可能な製造の認証は、ティア1の調達決定においてますます重要な要素となっています。

グローバル内燃機関車両保有台数の拡大

世界が電動化へと舵を切る中でも、発展途上国では依然として内燃機関(ICE)車両の年間導入台数が大幅に増加しています[2]「グローバルICE車両保有台数成長見通し」、UFI Filters、ufi-filters.com。車両寿命の長期化(現在は15年を超えることも多い)により、交換フィルターを必要とする累積保有台数は増加し続けています。商用トラックは貨物需要とともに急速に増加し、高頻度のサービスサイクルを生み出しています。保証期間を過ぎた旧型車両は独立系修理チャネルへと移行し、フィルター交換間隔が短縮されることでアフターマーケットの販売台数成長を支えています。フリートオペレーターはタイムリーなフィルターメンテナンスによる燃費改善効果を定量化し、プレミアムメディアを指定するケースが増えています。

合成繊維およびナノファイバーメディアの進歩

新たな性能基準を打ち立てる合成繊維およびナノファイバーろ過技術は、紙代替品と比較して著しく高いろ過効率と長期にわたるサービス寿命を提供し、所有サイクル全体にわたってプレミアムかつコスト効率の高いソリューションとして位置づけられています[3]「FormulaUFI合成メディア技術シート」、UFI Filters、ufi-filters.com。独自の多層設計により圧力損失が低減され、燃焼効率が向上します。量産投資によりユニットあたりのコストが低下し、高級セグメントを超えた普及が加速しています。サプライヤーはフリートマネージャーに総所有コストの削減効果を訴求し、従来のセルロースメディアからの移行を促進しています。生産量が拡大するにつれ、合成フィルターは可変負荷下での安定した気流を必要とする複雑なパワートレインにおいて紙を上回ることが期待されています。

アフターセールスメンテナンス意識の急上昇

高所得世帯は修理コストを管理するために自動車の自分でできる(DIY)メンテナンスをますます採用しています。予算への懸念やオンラインガイドおよび電子商取引キットへのアクセスがこのシフトを促進し、サービス規範を再形成して個人の車両ケアを拡大しています。デジタルチュートリアルは清潔な吸気と燃料消費量削減の関連性を強調し、積極的なフィルター交換を促しています。モバイルサービスモデルは自宅や職場での交換を行うことで利便性を高め、取り付け率を向上させています。独立系ワークショップは、ドライバーが高額なエンジン修理よりも予防的なケアを好む傾向から、フィルター専門の予約が増加していると報告しています。アフターマーケットは、ディーラー密度が高い地域でも販売量を伸ばしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バッテリー電気自動車の急速な普及 | -0.5% | 欧州連合・中国が先行、世界規模で拡大 | 中期(2~4年) |

| 原材料価格の変動 | -0.2% | グローバル、コスト敏感な新興市場で最も深刻 | 短期(2年以内) |

| 洗浄可能・再使用可能フィルターの採用 | -0.1% | 性能セグメント、徐々に拡大 | 長期(4年以上) |

| アフターマーケットにおける模倣品 | -0.1% | 新興市場、グローバルのオンラインチャネル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バッテリー電気自動車の急速な普及

バッテリー電気自動車は2024年に中国で優位を占め、欧州の政策目標は2035年までに100%のゼロエミッション販売を目指しており、エンジンエアフィルターの必要性を構造的に排除しています。初期の普及は従来より高価値なフィルターを使用するプレミアムモデルに集中しており、販売台数が示す以上に速いペースで収益を侵食しています。商用フリートも電動化が進み、影響が複合的に拡大しています。ハイブリッドの成長はそれらのパワートレインが依然として燃焼空気処理に依存しているため一部の損失を相殺しますが、予測期間全体を通じた全体的な影響は依然として逆風となっています。

原材料価格の変動

合成繊維のコストは2024年に石油化学品の供給混乱により急騰し、紙メディア用のパルプ価格も上昇しました。為替変動はグローバルに統合されたサプライヤーのマージン圧力を強めています。メーカーは実行可能な範囲で生産を現地化し、より高マージンの合成品ラインへとポートフォリオを再編することで対応しています。しかし、新興市場における価格感応度は完全なコスト転嫁を制限しており、インプットコストの急騰が続く場合には収益性を脅かします。コスト安定化のために戦略的な在庫積み増しと長期供給契約がますます活用されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルタータイプ別 – 合成技術がイノベーションを牽引

紙/セルロースフィルターは2024年にエンジンエアフィルター市場シェアの39.62%を維持しており、これはコスト面での優位性とOEMへの普遍的な受け入れによるものです。合成オイルフィルターは3.26%のCAGRで最も速い拡大を記録しており、2030年以降に紙の販売量を上回る軌道にあります。エンジンエアフィルター市場は、合成メディアがより高い汚染負荷下でも気流を維持できる能力から恩恵を受けており、ターボチャージャー付きおよび直噴エンジンにとって魅力的なものとなっています。ゲージおよびフォームの設計は、洗浄可能性またはオイル含浸が重視されるニッチなオフロードおよびオートバイ用途に対応しています。ステンレス鋼メッシュバリアントは、研磨性の高い環境で稼働する特殊な産業用エンジンに使用されています。サプライヤーは合成ラインを中期的な主流として位置づけ、高い棚価格を相殺する総所有コストの削減効果を訴求しています。

このセグメントは、低圧力損失と細孔径の均一性のバランスを取るための研究開発費を吸収し続けています。Robert Bosch GmbHが2024年に発売したFILTER+proキャビンフィルターは、吸気ろ過に波及する可能性が高いクロスアプリケーションの素材シナジーを示唆しています。技術移行はトップダウンのパターンをたどり、性能車が最初に採用し、次いで小型商用フリート、最終的にはエントリーレベルモデルへと広がります。製造規模が拡大するにつれ、ユニット価格は紙に収束し、エンジンエアフィルター市場全体でより広範な採用を促進します。

素材タイプ別 – 紙の優位性が合成素材の挑戦に直面

紙メディアは2024年にエンジンエアフィルター市場の41.23%のシェアを占め、成熟した製造ネットワークと価格感応度の高いセグメントでの受け入れを反映しています。合成素材は3.28%のCAGRを記録し、2030年までのエンジンエアフィルター市場において最も成長の速いセグメントとなっています。性能愛好家に人気のコットンゲージ製品は、プレミアム価格設定と長期サービス寿命により、控えめな販売量ながら不釣り合いに高い収益を維持しています。フォームおよびメタルメッシュは、特に農業および建設における特殊目的エンジンに対応しています。高分子科学の進歩により、合成繊維と細かいセルロースを組み合わせた多層混合構造が可能となり、低抵抗と高い粉塵保持容量の両方を実現しています。

OEMエンジンのダウンサイジングとターボチャージャー化により、厳格な気流指標の維持の重要性が高まり、合成素材へのシフトが促進されています。リサイクル可能な素材に対する規制圧力も、バイオベースポリマーを統合した非セルロース混合物を後押ししています。サプライヤーは、2025年の新規OE見積もりの100%が持続可能性の開示を要求していると報告しており、素材の選択が環境優先事項と連動して進化し続けることを示しています。

車両タイプ別 – 商用セグメントが成長を加速

乗用車は2024年にエンジンエアフィルター市場の55.18%のシェアをもたらし、数量面での優位性を示しています。電子商取引物流に支えられた小型商用車は2030年までに2.88%のCAGRを示し、他のすべてのセグメントを上回っています。稼働強度(多くの場合、乗用車の3倍)は紙エレメントを急速に飽和させ、フリートオペレーターはサービス間隔を2倍にする合成ユニットへの移行を促されています。中型・大型トラックはマクロ貨物トレンドに連動した安定した需要を維持しており、発展途上国でトンキロメートルが拡大するにつれてエンジンエアフィルター市場規模に恩恵をもたらしています。二輪車フィルターは特にアジアで大きいが低価値の販売量貢献者であり続けていますが、現地の排出規制がセグメントをより優れたメディアへと着実に転換させるでしょう。

商用フリートの交換部品価格は2024年に上昇し、エアフィルターは最も急速に値上がりしている品目の一つとして挙げられています。フリートマネージャーは一括契約の交渉と計画外のダウンタイムを最小化する予知保全ダッシュボードの要求によって対応しています。サプライヤーは大容量カートリッジとテレマティクス対応センサーパックで応え、エコシステムのロックインを強化しています。

流通チャネル別 – OEMのリーダーシップと拡大するアフターマーケット

OEM装着は2024年にエンジンエアフィルター市場の63.72%のシェアを占めました。これはすべての新車にフィルターが搭載されているためです。しかし、グローバルな車両保有台数の高齢化に牽引され、アフターマーケットは2030年までに2.96%のCAGRを記録する見込みです。特に北米のDIY文化は、オーナーが自宅の車道でのサービス中にフィルターを交換することでそのシフトを加速させています。発展途上市場では、非公式なワークショップが顧客の選択を低価格ブランドへと誘導していますが、主要な啓発キャンペーンが模倣品リスクに対抗するための認定製品の採用を促しています。

OEMはフィルター交換を含むバンドルサービスパッケージと延長保証を通じてアフターセールスシェアを守っています。それでも、車両が保証期間を過ぎると価格感応度がチャネル移行を促します。そのためサプライヤーはデュアルポートフォリオを維持することでリスクをヘッジしています。ディーラー向けのOE仕様ラインと独立系販売店向けのバリューレンジです。デジタルフィットメントガイドと迅速出荷モデルはエンドカスタマーエクスペリエンスを向上させ、エンジンエアフィルター市場内でアフターマーケットが知覚される品質ギャップを縮小するのに役立っています。

地域分析

アジア太平洋地域はエンジンエアフィルター市場において最大の生産拠点かつ最も急速に成長する消費市場であり、2024年にエンジンエアフィルター市場シェアの45.43%を占め、2030年までに3.86%のCAGRで拡大しています。成長ドライバーには、堅調な小型車生産、拡大するアフターマーケットネットワーク、ますます厳格化する現地排出規制が含まれます。中国の大規模な車両保有台数が保証期間を超えて高齢化することで交換需要が増幅し、インドの近く予定されているBS-VII規制がメディア要件を再定義しています。

北米は根付いたメンテナンス文化に支えられ、緩やかながら着実な販売台数成長を示しています。同地域は第3段階規制の一貫性と、清潔な吸気ろ過に関連した燃費改善に対する消費者意識の高まりから恩恵を受けています。Circanaの調査に捉えられたDIYシェアの拡大は、積極的な当日配送を特徴とするオンライン部品チャネルを後押ししています。メキシコおよび米国南部でのニアショアリングはOEプログラムのリードタイムを短縮し、ろ過サプライヤーがメディアと組立工程を同一拠点に配置することを促しています。

欧州は複雑なシグナルに直面しています。ユーロ7規制がろ過仕様を引き上げる一方で、バッテリー電気自動車の急速な普及が将来の販売台数を削減しています。地域サプライヤーは規制当局が推進する循環経済の理念に沿うべく、洗浄可能・リサイクル可能なメディアを推進しています。一方、東欧の工場はグローバルな顧客プログラムを支援するコスト競争力のある輸出拠点を提供し、西欧市場での販売量減少を部分的に相殺しています。

競合ランドスケープ

エンジンエアフィルター市場は中程度の集中度を特徴としています。少数の主要サプライヤーが独自のメディア技術、多様化した地理的生産能力、グローバルOEMとの深い関係を活用して、グローバル収益の大きなシェアを保持しています。企業が原料繊維の供給を確保し、社内メディアを開発し、マージンを守るために下流の組立ラインを運営することから、垂直統合が引き続き好まれています。SogefiのPacific Avenue Capital Partnersへの事業売却などの最近の動きは、ろ過バリューチェーンへのプライベートエクイティの関心を示しています。

技術差別化は3つの柱を中心に展開しています。より低い圧力損失でのより高い捕集効率、より長いサービス間隔、そして予知保全をサポートするスマートセンサー統合です。UFI Filtersは水素燃料電池スタックへのろ過専門知識を拡大しており、燃焼エンジンを超えた隣接分野での役割を示しています。Hengst、Robert Bosch GmbH、MANN+HUMMELは使用済みリサイクル可能性に投資し、OEMの持続可能性スコアカードを満たすためにCO₂フットプリントを削減したフィルターエレメントを提供しています。模倣品対策は競争上の戦場となっており、QRコードによる製品認証とブロックチェーンのパイロットプログラムがデジタルマーケットプレイスにおけるブランドエクイティの保護を目指しています。

地域的な生産能力の拡大は物流リスクを低減し、ジャストインタイム供給を支援します。Robert Bosch GmbHの米国における半導体・部品投資は、より広範な現地化の流れと一致しています。一方、アジア企業はグローバルブランドが撤退する可能性のある後期サイクルのICE需要を取り込むためにASEAN内で積極的に規模を拡大しています。サプライヤーはまた、フィルター、テレマティクス、分析を定額契約にバンドルしたサブスクリプションモデルでフリートに直接アプローチし、エンジンエアフィルター市場全体でOEとアフターマーケットチャネルの従来の境界を曖昧にしています。

エンジンエアフィルター産業のリーダー企業

MANN+HUMMEL

Donaldson Company, Inc.

MAHLE GmbH

DENSO Corporation

Sogefi SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:自動車冷却システムのグローバルリーダーであるDoowon Refrigerationが、メキシコのヌエボレオン州アポダカに初の工場を開設し、初期投資額は1,800万米ドルでした。新施設では、エアインテークシステム、エンジンエアフィルター、エアコンホースおよびチューブを含む先進的な自動車部品を製造しています。

- 2024年5月:UFI Filters Groupが中国の嘉興に4,500万米ドルの施設UFI GREENを開設し、年間940万ユニットを目標とした42,000平方メートルの生産能力を追加しました。

グローバルエンジンエアフィルター市場レポートの調査範囲

| ゲージフィルター |

| 紙/セルロースフィルター |

| 合成オイルフィルター |

| ステンレス鋼メッシュフィルター |

| フォームフィルター |

| 紙 |

| フォーム |

| コットン |

| 合成 |

| 金属 |

| 乗用車 |

| 小型商用車 |

| 中型・大型商用車 |

| 純正装備メーカー(OEM) |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| フィルタータイプ別 | ゲージフィルター | |

| 紙/セルロースフィルター | ||

| 合成オイルフィルター | ||

| ステンレス鋼メッシュフィルター | ||

| フォームフィルター | ||

| 素材タイプ別 | 紙 | |

| フォーム | ||

| コットン | ||

| 合成 | ||

| 金属 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車 | ||

| 中型・大型商用車 | ||

| 流通チャネル別 | 純正装備メーカー(OEM) | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年のエンジンエアフィルター市場の規模はどのくらいですか?

エンジンエアフィルター市場規模は2025年に38億米ドルであり、2030年までに1.26%のCAGRが予測されています。

最も成長が速いフィルタータイプはどれですか?

合成オイルフィルターは優れた効率と長期サービス間隔により3.26%のCAGRで最高の成長を記録しています。

なぜアジア太平洋地域がグローバル需要をリードしているのですか?

アジア太平洋地域は大規模な車両生産と高齢化するフリートおよび厳格化する排出規制を組み合わせており、2024年に45.43%のシェアを占め、3.86%のCAGRで成長しています。

電動化は需要にどのような影響を与えていますか?

バッテリー電気自動車の急速な普及は吸気フィルターの需要を排除しますが、ハイブリッドと発展途上地域における内燃機関の優位性がその影響を緩和しています。

将来の製品設計を形成する技術は何ですか?

合成繊維およびナノファイバーメディア、IoT対応センサーモジュール、リサイクル可能な素材アーキテクチャが次世代吸気フィルターを定義すると期待されています。

最終更新日: