欧州セキュリティサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

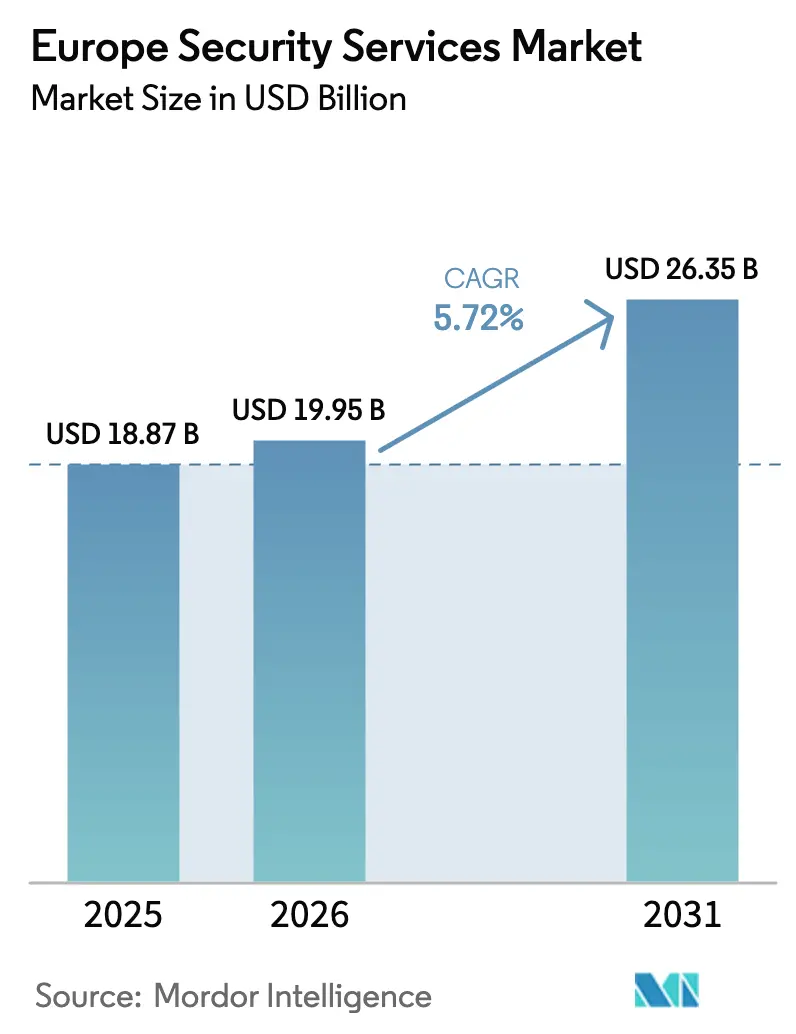

| 基準年の市場規模 (2025) | 18.87 十億米ドル |

| 市場規模 (2026) | 19.95 十億米ドル |

| 市場規模 (2031) | 26.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

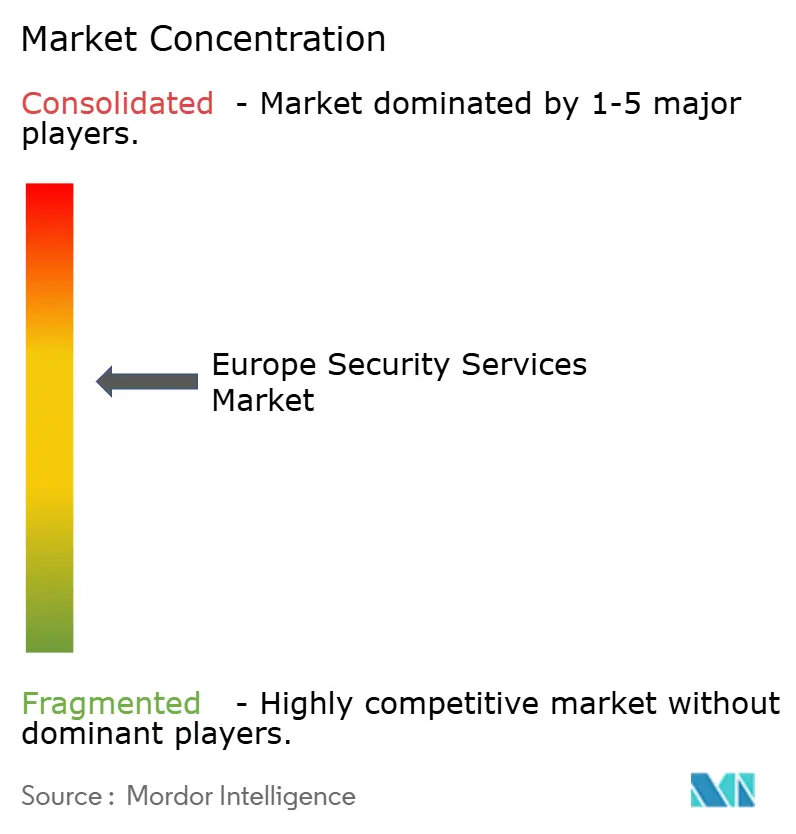

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州セキュリティサービス市場分析

2026年の欧州セキュリティサービス市場規模は199億5,000万米ドルと推定され、2025年の188億7,000万米ドルから成長し、2031年には263億5,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)5.72%で成長しています。NIS2指令が18の重要セクターにわたって義務的なサイバーリスク予算を拡大し、NATOの拡大されたサイバー防衛支出誓約が長期的な公共部門の収益源を確保するなか、需要は加速しています。組織は現在、オペレーショナルテクノロジー、サプライチェーン保証、ポスト量子暗号をエンタープライズ保護の不可欠な要素として扱い、コンサルティング、脅威インテリジェンス、マネージド検知サービスの採用を促進しています。欧州中小企業のクラウド導入の拡大と、慢性的なサイバー人材不足が相まって、技術所有からアウトカムベースのマネージドセキュリティ契約への選好シフトが進んでいます。同時に、SophosによるSecureworksのXDR資産統合に代表されるサービスプロバイダー間の統合は、一つのプラットフォーム内でスケール、AIベースの分析、規制対応の専門知識を構築する競争の激化を示しています。

主要レポートのポイント

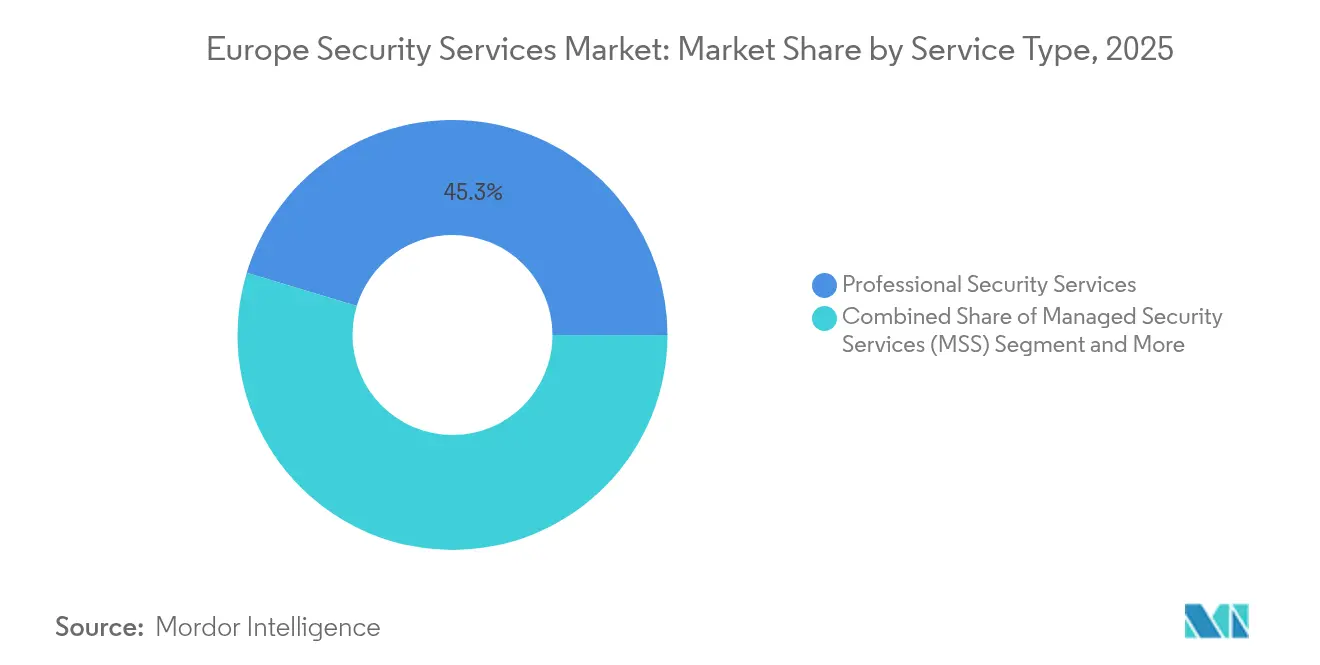

- サービスタイプ別では、プロフェッショナルセキュリティサービスが2025年の欧州セキュリティサービス市場シェアの45.32%を占めてトップとなり、マネージドセキュリティサービスは2031年にかけてCAGR 6.41%で拡大する見込みです。

- セキュリティドメイン別では、サイバーセキュリティサービスが2025年の欧州セキュリティサービス市場規模の63.12%を占め、2031年にかけてCAGR 6.32%で成長しています。

- 展開モード別では、オンプレミスソリューションが2025年に57.25%の収益シェアを保持し、クラウド展開は中小企業のマルチクラウド採用を背景にCAGR 6.03%で進展しています。

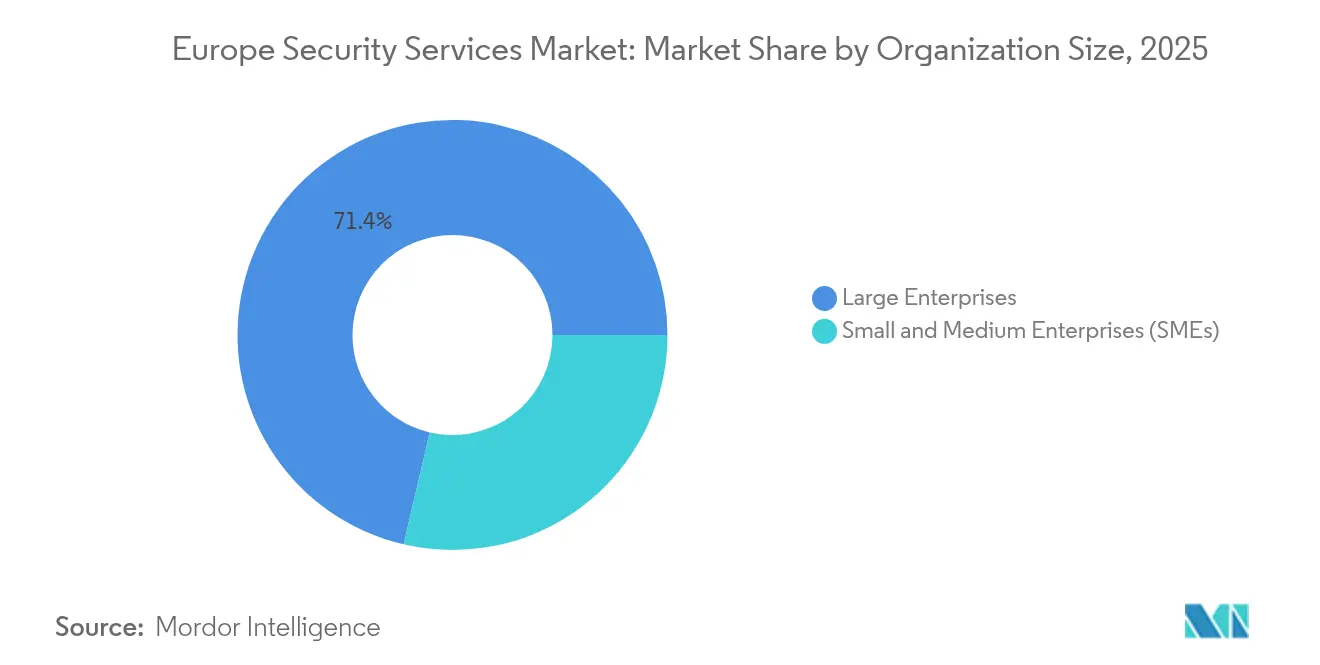

- 組織規模別では、大企業が2025年の欧州セキュリティサービス市場規模の71.35%を占め、中小企業は2031年にかけてCAGR 6.22%と最高の成長率を記録しています。

- エンドユーザー産業別では、銀行・金融サービス・保険(BFSI)が2025年に24.12%の市場シェアでトップとなり、ヘルスケアは2031年にかけてCAGR 5.82%と最速の成長が見込まれています。

- 国別では、英国が2025年収益の21.68%を占め、フランスは2031年にかけてCAGR 6.98%と最速の成長軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州セキュリティサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU全域にわたるNIS2指令による義務的サイバーリスク予算の強制 | +1.2% | EU全域、特にドイツ、フランス、オランダで顕著 | 中期(2〜4年) |

| 欧州製造業サプライチェーンへのAI主導型攻撃によるSOC需要の拡大 | +0.8% | ドイツ、イタリア、フランスの製造業拠点 | 短期(2年以内) |

| ウクライナ戦争後のエネルギー公益事業を標的とした国家支援型侵害 | +0.6% | 東欧、北欧地域、英国 | 長期(4年以上) |

| GDPRへの対応を目的とした欧州中小企業のマルチクラウド採用によるマネージドセキュリティサービス(MSS)利用拡大 | +0.9% | 西欧、特に英国、ドイツ、フランス | 中期(2〜4年) |

| EU全域における24時間365日対応SOCのアウトソーシングを促進するサイバー人材不足 | +0.7% | EU全域、北欧・ベネルクスに集中 | 長期(4年以上) |

| デジタルバンキングにおける攻撃対象領域を拡大するPSD2/オープンバンキングAPI | +0.5% | EUの金融センター:ロンドン、フランクフルト、パリ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EU全域にわたるNIS2指令による義務的サイバーリスク予算の強制

NIS2の2024年10月施行により、平均サイバー支出はIT予算の9%に引き上げられ、中規模企業への義務が拡大し、数千の新たなコンプライアンス対象顧客によって欧州セキュリティサービス市場が広がりました。[1]欧州連合サイバーセキュリティ機関、「NIS投資2024」、enisa.europa.eu 最大1,000万ユーロ(1,080万米ドル)の罰金が取締役会にマネージド検知、脅威インテリジェンス、サードパーティリスク監視の採用を促しています。ドイツ企業だけで2024年にITセキュリティに112億ユーロ(121億米ドル)を計上し、これは主にNIS2準備に関連した13.8%の増加です。

欧州製造業サプライチェーンへのAI主導型攻撃によるSOC需要の拡大

2024年には、物理的影響を伴うOTインシデントが68件発生し、前年比19%増となり、製造業者はITとOTのテレメトリを統合した24時間365日対応のSOCを委託するようになりました。[2]Waterfall Security Solutions、「2024年脅威レポート」、waterfall-security.com Orange Cyberdefenceは、ハクティビストが深刻なOT攻撃の25%を占めると指摘しており、サイバーと物理的イベント間のリアルタイム相関が可能なマネージド検知サービスの必要性を強調しています。

ウクライナ戦争後のエネルギー公益事業を標的とした国家支援型侵害

欧州の公益事業に対する週次サイバー攻撃は2024年初頭から倍増しており、セクターの経営幹部の71%が2025年にセキュリティ予算の増加を見込んでいます。2025年4月にスペインおよびポルトガルの電力網を標的とした疑いのある攻撃は、重要インフラ保護、脅威インテリジェンス、インシデント対応リテーナーサービスへの需要を強化しました。

GDPRへの対応を目的とした欧州中小企業のマルチクラウド採用によるマネージドセキュリティサービス(MSS)利用拡大

EU企業の99%を占める中小企業は、俊敏性とデータ所在地ルールのバランスを取るためにマルチクラウドを導入していますが、74%は社内のサイバー意識向上プログラムを持っていません。統合されたクラウドポスチャ管理とコンプライアンスダッシュボードを提供するプロバイダーが新規契約を獲得し、欧州セキュリティサービス市場の持続的成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU全域のコンプライアンスコストを増大させる断片化したデータ主権規制 | -0.8% | EU全域、特に国境を越えたサービスに影響 | 中期(2〜4年) |

| 国境を越えたスケールを制限する公共部門の国内調達優先 | -0.6% | 各国政府、特にフランス、ドイツで顕著 | 長期(4年以上) |

| プレミアム脅威インテリジェンスサービスを遅延させるEU景気減速下での中堅市場の予算凍結 | -0.4% | EU全域の中堅企業 | 短期(2年以内) |

| セキュリティサービスとしてのクラウド(SECaaS)採用を遅らせるシュレムスII主導のクラウドデータへの懐疑 | -0.5% | EU全域、特に米国クラウドプロバイダーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU全域のコンプライアンスコストを増大させる断片化したデータ主権規制

23の加盟国がNIS2の移行期限を守れず、プロバイダーは異なる規制枠組みを乗り越え、規模の経済を損なう複数のコンプライアンス業務を維持することを余儀なくされています。[3]Ropes & Gray、「EUのNIS2指令は施行中 – しかし執行可能か?」、ropesgray.com この複雑さは特に国境を越えたSOCに負担をかけています。

国境を越えたスケールを制限する公共部門の国内調達優先

Atosを保護するためのフランスの介入は、主権優先の姿勢を示しており、需要を断片化させ、汎欧州的なサービスよりも地域の有力企業を優遇しています。この制約は、大規模な政府契約における均一なサービス展開を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:コンサルティングの深さがプロフェッショナルサービスのリードを維持

プロフェッショナルサービスは2025年の欧州セキュリティサービス市場において最大のシェアを生み出し、企業がNIS2およびポスト量子対応の監査を求めるなか、収益シェアの45.32%を占めました。高付加価値のコンサルティングプロジェクトは、多年度のマネージドセキュリティ契約の基盤となることが多く、ベンダーがオンサイトにスタッフを配置し、脅威インテリジェンスサブスクリプションをクロスセルすることを可能にしています。規制の激変、合併、そして迫りくるポスト量子暗号(PQC)への移行が、ギャップ評価と是正ロードマップの安定したバックログを生み出しています。

しかし、マネージドセキュリティサービスは依然として拡大のエンジンであり、2031年にかけてCAGR 6.41%で成長しています。サイバー人材不足と、取締役会レベルでの測定可能なアウトカムへの需要が、マネージド検知・対応(MDR)、拡張検知・対応(XDR)、サービスとしてのSOCバンドルへの需要を促進しています。SophosによるSecureWorksの吸収とOrange CyberdefenceのEUR 11億(USD 12億)の売上高は、スケール、AIテレメトリ、24時間365日対応のカバレッジが競争優位の基盤となっていることを示しています。コンプライアンスコンテンツ、高度な分析、セクター固有のプレイブックを融合させるベンダーが、欧州セキュリティサービス市場を収益化するうえで最も有利な立場にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

セキュリティドメイン別:サイバーサービスが物理統合を上回る

サイバーセキュリティサービスは2025年収益の63.12%を占め、組織がハイブリッドIT-OT環境を保護するなか、年率6.32%で進展しています。クラウドネイティブファイアウォール、ゼロトラストネットワークアクセス、脅威インテリジェンスAPIは現在、標準的な購入バンドルとなっています。病院、公益事業、製造業の急速なデジタル化が、統合されたサイバー・物理監視センターへの需要を高めています。

物理セキュリティの既存企業は、IoTセンサー、映像分析、アクセス制御テレメトリをより広範なサイバー脅威分析プラットフォームに組み込むことで方向転換しています。例えばSecuritasは、テクノロジー統合セグメントをグループ売上の32%に拡大し、統合型サービスへの構造的な再編を示しています。バッジログ、CCTVメタデータ、産業制御信号をセキュリティ情報・イベント管理(SIEM)レイクに取り込めるプロバイダーは、欧州セキュリティサービス市場内で新たな対応可能な領域を開拓するでしょう。

展開モード別:クラウドの勢いがオンプレミスの優位性に挑戦

オンプレミス展開は依然として2025年支出の57.25%を占めており、特に重要インフラ事業者の間での主権への懸念と根付いたデータセンター投資を反映しています。しかし、クラウドモデルはCAGR 6.03%を記録しており、中小企業は従量課金制のSOCツールと共有脅威インテリジェンスレイクを活用して資本支出を回避しています。シュレムスIIのコンプライアンスへの不安がワークロードをEUベースのクラウドに誘導し、明示的なデータ所在地を保証する地域のIaaSプロバイダーとSOCに恩恵をもたらしています。

ハイブリッドアーキテクチャは実用的な選択肢として台頭しており、超高感度テレメトリをオンサイトで保持しながら、スケールアウト相関とPQCアルゴリズム更新にクラウド分析を活用することを可能にしています。Deutsche TelekomのT-Systemsにおける受注残高10.8%増は、ハイブリッドクラウドセキュリティプロジェクトが現在、エンタープライズ変革ロードマップの定番シェアを形成していることを示しています。

組織規模別:中小企業の需要が主要な成長レバーに

大企業は2025年売上高の71.35%を占め、成熟したセキュリティオペレーションとグローバルな事業展開にわたるコンプライアンス圧力に支えられています。それでも、NIS2の適用範囲が中堅企業に拡大するにつれ、中小企業はCAGR 6.22%で拡大する勢いのある存在となっています。欧州ネットワーク情報セキュリティ機関(ENISA)の中小企業分類フレームワーク(デジタルイネーブラー、デジタルベース、デジタル依存)は、バーチャルCISOリテーナーからターンキーMDRバンドルまで、セグメント化されたサービスを促進し、プロバイダーが潜在需要をコスト効率よく取り込むことを可能にしています。

サイバー人材不足は小規模企業でより深刻であり、82%が人員不足を報告し、サブスクリプション型SOC、自動化されたフィッシングシミュレーション、マネージドエンドポイント検知へと向かっています。OPEXバジェットに合わせた価格設定と、レポーティングを簡素化するコンプライアンスダッシュボードを組み合わせるベンダーが、欧州セキュリティサービス市場の増分シェアを獲得する態勢にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長フロンティアとして台頭

BFSIは2025年に24.12%の収益シェアでリードを維持し、PSD2オープンバンキングインターフェースと厳格な決済サービスリスク管理に牽引されています。ゼロトラストの義務化、APIシールディング、リアルタイム不正分析が引き続き主要な購入動機となっています。

しかし、ヘルスケアはCAGR 5.82%と最も急速な成長を記録しています。EU病院へのランサムウェア攻撃は2024年に160%急増し、生命に関わるシステムを露出させ、欧州委員会の専用セクター行動計画を促しました。インシデント対応リテーナー、医療機器ペネトレーションテスト、患者データプライバシーコンサルティングをバンドルするプロバイダーは、欧州セキュリティサービス市場内でプレミアムマージンを獲得しています。

地域分析

英国は2025年収益の21.68%を生み出し、密度の高い金融サービスエコシステムと国家サイバーセキュリティセンターへの政府支援に支えられています。そのベンダー環境には960社のソフトウェアセキュリティ企業、66社のAIサイバーイノベーター、Darktrace(53億2,000万米ドルの買収)などのユニコーン企業が含まれています。しかし、人材不足は依然として深刻であり、ブレグジット後のデータ規制の乖離が国境を越えたサービス提供に複雑さをもたらしています。

ドイツはEU最大の国内市場機会を代表しており、企業は2024年にサイバー管理に112億ユーロ(121億米ドル)を支出しました。同年のサイバーインシデントに関連する損失は1,790億ユーロ(1,934億米ドル)に達し、SOCの近代化と産業制御システムの強化への取締役会レベルの注目を高めています。ベルリンの研究助成金とイスラエルとの「サイバードーム」構想がR&Dの牽引力を強化しています。

フランスは2031年にかけてCAGR 6.98%と最速の成長軌道を示しており、フランス2030の10億ユーロ(10億8,000万米ドル)の配分とオリンピック主導のセキュリティ需要に支えられています。ANSSIの積極的な姿勢が、マネージド検知、暗号化アップグレード、主権クラウドSOCの採用を加速させています。イタリア、北欧、ベネルクスはそれぞれ、新たな国家サイバーセキュリティ法、セクター横断的なインシデントの急増、国家投資プログラムにより平均以上の勢いを示しており、欧州セキュリティサービス市場の地理的広がりを総体的に拡大しています。

競争環境

市場構造は中程度に集中しています。上位5社のベンダーが2024年収益の推定42%を共同で支配しており、地域の専門企業や破壊的なAIプラットフォームの余地が残されています。統合は依然として好まれる戦略であり、SophosによるSecureworksの8億5,900万米ドルでの買収、Orange Cyberdefenceの連続的な買収、Thoma BravoによるDartraceの買収がその例として挙げられます。プロバイダーは3つの柱で競争しています:実証可能なNIS2およびGDPRコンプライアンスの専門知識、平均検知時間を短縮するAI主導の分析、重要インフラクライアント向けにサイバーと物理テレメトリを融合させる能力です。

IBMとTelefónica Techの量子安全暗号に関するアライアンスは、EU義務化のPQC移行に向けて両社を位置づけており、Ciscoのゼロトラスト参照アーキテクチャは中堅市場の展開速度を強化しています。SecuritasやG4Sなどの物理セキュリティ大手は、警備契約から統合されたサイバー・物理サービスバンドルへの移行を目指してテクノロジー統合を推進しています。

中小企業向けMDRサービス、セクター固有の脅威インテリジェンス(ヘルスケア、エネルギー公益事業)、マネージドPQC移行においてホワイトスペースの機会が残っています。コンプライアンスレポーティングを自動化し、インシデントトリアージに生成AIを活用し、戦略的ロードマップを中心にコンサルティングを重ねるプレイヤーが、欧州セキュリティサービス市場の増分シェアを獲得する態勢にあります。

欧州セキュリティサービス産業リーダー

IBM Corporation

Atos SE (Eviden Cybersecurity)

Orange Cyberdefense (Orange S.A.)

Accenture PLC

BT Group plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:NATO加盟国は2035年までにGDPの1.5%をサイバーレジリエンスに支出することを誓約し、持続的な公共部門の収益パイプラインを保証し、5年間の計画サイクルを再形成しました。

- 2025年6月:欧州委員会は協調されたポスト量子暗号ロードマップを発行し、2026年12月までに加盟国の移行計画を要求し、高リスクユースケースについては2030年までの完了を求めています。

- 2025年4月:イベリア半島の電力網への疑いのあるサイバー攻撃が全国規模の停電を引き起こし、エネルギーセクターのセキュリティ予算と危機管理エンゲージメントを加速させました。

- 2025年3月:Deutsche TelekomのFY 2024業績は、主にハイブリッドクラウドセキュリティプロジェクトに牽引されたT-Systemsの受注残高10.8%増を示しました。

欧州セキュリティサービス市場レポートの調査範囲

セキュリティサービスとは、フィッシング、悪意のあるソフトウェア、ランサムウェアなどの一般的なサイバー攻撃に対する組織の保護とセキュリティを向上させるプロセスまたは包括的なサービスです。これらのサービスには、設計と統合、展開、リスクと脅威の分析、コンサルティングが含まれます。マネージドおよびホスト型のセキュリティサービスとソリューションは、クラウドサービス、人工知能(AI)、生体認証、モノのインターネット(IoT)、その他のリモートサービスを使用して補完することができます。

欧州セキュリティサービス市場は、サービスタイプ(マネージドセキュリティサービス、プロフェッショナルセキュリティサービス、コンサルティングサービス、脅威インテリジェンスセキュリティサービス)、展開モード(オンプレミスおよびクラウド)、エンドユーザー産業(ITおよびインフラ、政府、産業、ヘルスケア、輸送・物流、銀行、その他のエンドユーザー産業)、国(英国、ドイツ、フランス、その他の欧州)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| マネージドセキュリティサービス(MSS) |

| プロフェッショナルセキュリティサービス |

| コンサルティング・アドバイザリーサービス |

| 脅威インテリジェンスサービス |

| マネージド検知・対応(MDR) |

| サイバーセキュリティサービス |

| 物理セキュリティサービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業(SMEs) |

| ITおよびインフラ |

| 政府・公共部門 |

| BFSI |

| 産業・製造業 |

| ヘルスケア・ライフサイエンス |

| 輸送・物流 |

| 小売・電子商取引 |

| エネルギー・公益事業 |

| テレコム |

| その他の産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス |

| 北欧 |

| その他の欧州 |

| サービスタイプ別 | マネージドセキュリティサービス(MSS) |

| プロフェッショナルセキュリティサービス | |

| コンサルティング・アドバイザリーサービス | |

| 脅威インテリジェンスサービス | |

| マネージド検知・対応(MDR) | |

| セキュリティドメイン別 | サイバーセキュリティサービス |

| 物理セキュリティサービス | |

| 展開モード別 | オンプレミス |

| クラウド | |

| ハイブリッド | |

| 組織規模別 | 大企業 |

| 中小企業(SMEs) | |

| エンドユーザー産業別 | ITおよびインフラ |

| 政府・公共部門 | |

| BFSI | |

| 産業・製造業 | |

| ヘルスケア・ライフサイエンス | |

| 輸送・物流 | |

| 小売・電子商取引 | |

| エネルギー・公益事業 | |

| テレコム | |

| その他の産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ベネルクス | |

| 北欧 | |

| その他の欧州 |

レポートで回答される主要な質問

欧州セキュリティサービス市場の現在の価値はいくらですか?

欧州セキュリティサービス市場規模は2026年に199億5,000万米ドルであり、2031年までに263億5,000万米ドルに達すると予測されています。

市場内で最も急速に成長しているセグメントはどれですか?

マネージドセキュリティサービスは2031年にかけてCAGR 6.41%を記録する見込みであり、サービスカテゴリーの中で最高です。

NIS2はエンタープライズのセキュリティ支出にどのような影響を与えますか?

NIS2は義務的なサイバーリスク予算をより多くのセクターおよび中規模企業に拡大し、平均セキュリティ支出をITバジェットの9%に引き上げ、マネージド検知、アドバイザリー、コンプライアンスサービスへの需要を促進しています。

なぜヘルスケアは高成長の垂直市場なのですか?

ランサムウェア攻撃の160%急増と2024年の309件の主要インシデントがEUの行動計画を促し、ヘルスケアのサイバー予算を引き上げ、マネージドセキュリティソリューションの急速な採用を生み出しています。

最終更新日: