自動化国境管理市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.74 十億米ドル |

| 市場規模 (2031) | 5.76 十億米ドル |

| 成長率 (2026 - 2031) | 16.02% CAGR |

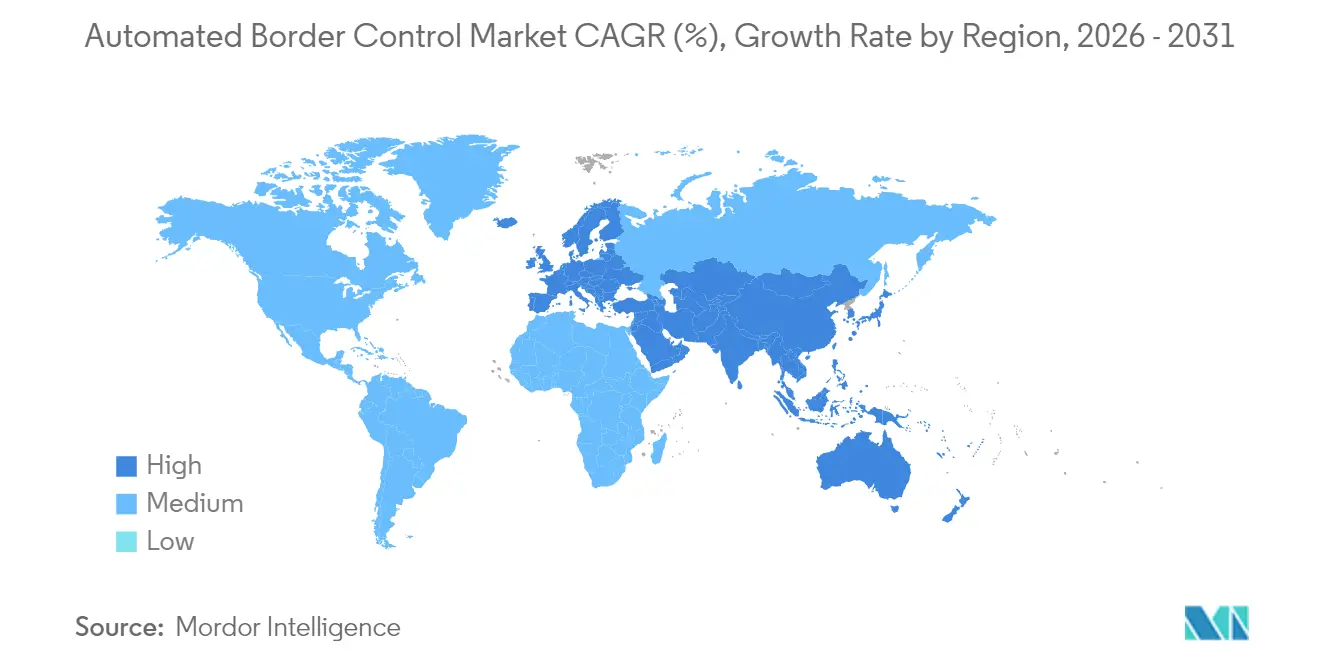

| 最も急速に成長している市場 | アジア |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化国境管理市場分析

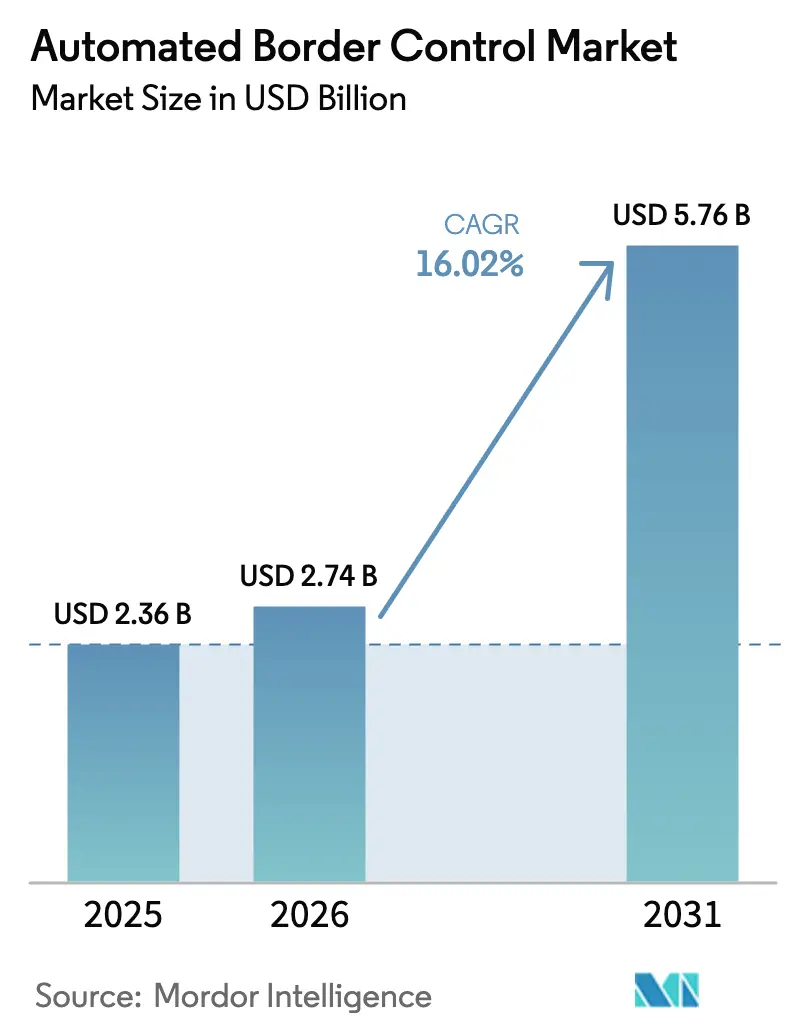

自動化国境管理市場規模は2025年に23億6,000万米ドルと評価され、2026年の27億4,000万米ドルから2031年までに57億6,000万米ドルへと成長し、予測期間(2026年〜2031年)中のCAGRは16.02%と推定されています。この拡大は三つの収束する力と同期しています。すなわち、欧州出入国管理システム(EES)などの生体認証義務化プログラム、パンデミック前の水準に回帰した旅客数の増加、そよりスマートな国境管理に充当される積極的な公共部門の資金調達です。各国政府は、処理時間の短縮、本人確認の強化、国家ウォッチリストデータベースへの直接接続を実現するシステムへの調達を軸に据えています。ハードウェア、クラウドソフトウェア、および人工知能を組み合わせたサプライヤーが複数年契約でより大きなシェアを獲得しており、モジュラーアーキテクチャは新興国における展開リスクを低減しています。地政学的不安定は空港および陸路港湾における脅威プロファイルを引き続き高め、数秒以内に旅行者をスクリーニングできる顔認識エンジンおよび分析エンジンの導入を加速させています。

主要レポートの要点

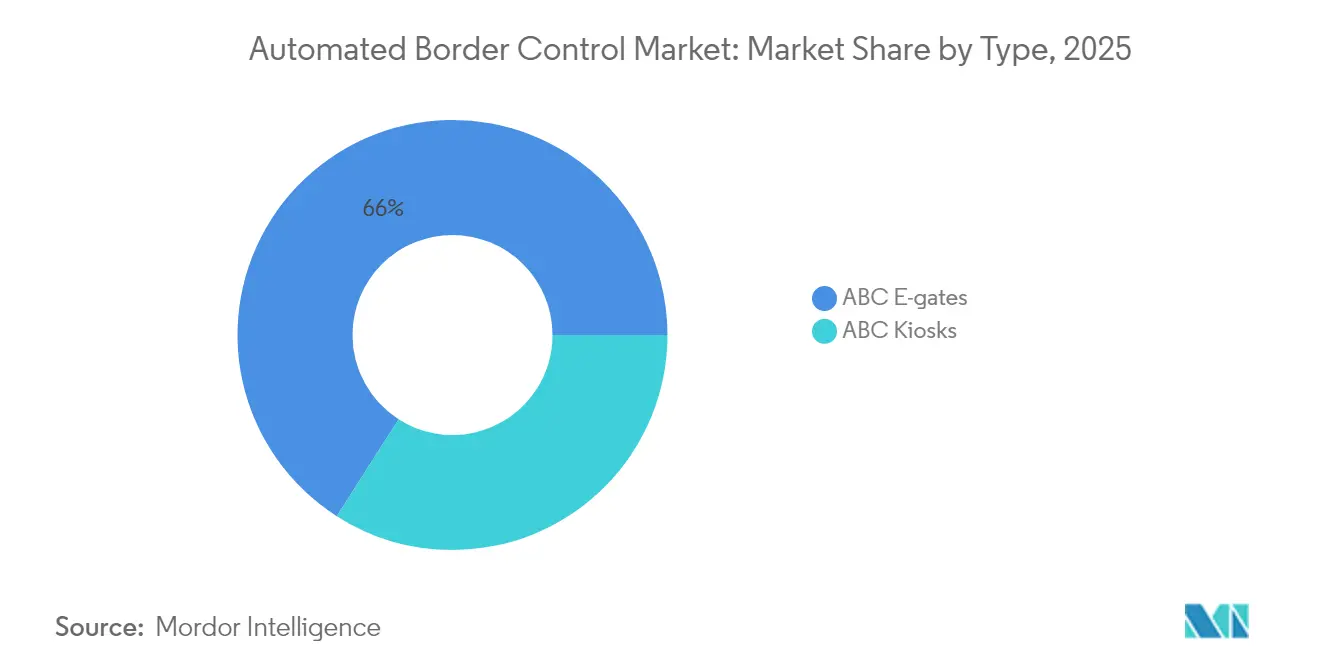

- タイプ別では、電子ゲートが2025年に65.95%の収益シェアでリードしており、キオスクは2031年に向けて17.12%のCAGRで拡大する見込みです。

- 提供内容別では、ハードウェアが2025年の自動化国境管理市場規模の60.85%を占め、ソフトウェアは2031年にかけて16.18%の成長が予測されています。

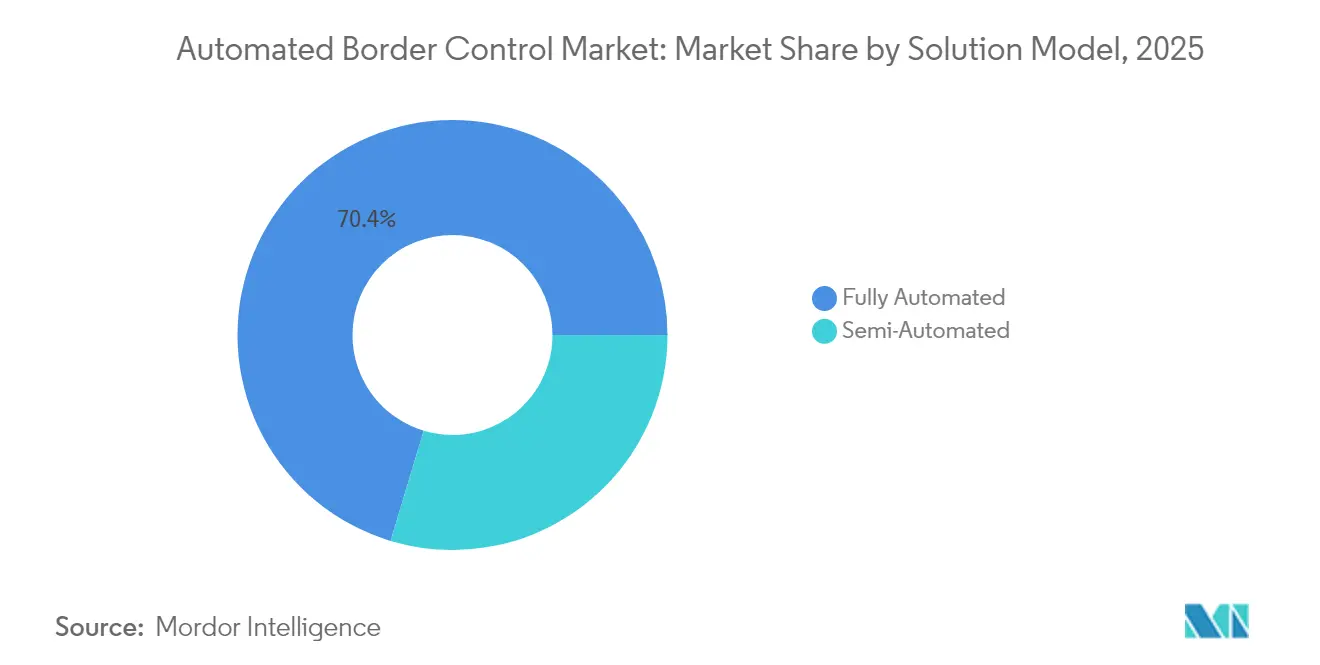

- ソリューションモデル別では、完全自動化システムが2025年の自動化国境管理市場シェアの70.35%を保持し、半自動化モデルは16.46%のCAGRで前進しています。

- 運用モード別では、ワンステップ処理が2025年の自動化国境管理市場規模の78.20%のシェアを占め、ツーステップシステムは16.12%のCAGRで加速する見込みです。

- エンドユーザーアプリケーション別では、空港が2025年の収益の82.90%を占め、陸路港湾は2031年にかけて17.05%という最も高い予測CAGRを示しています。

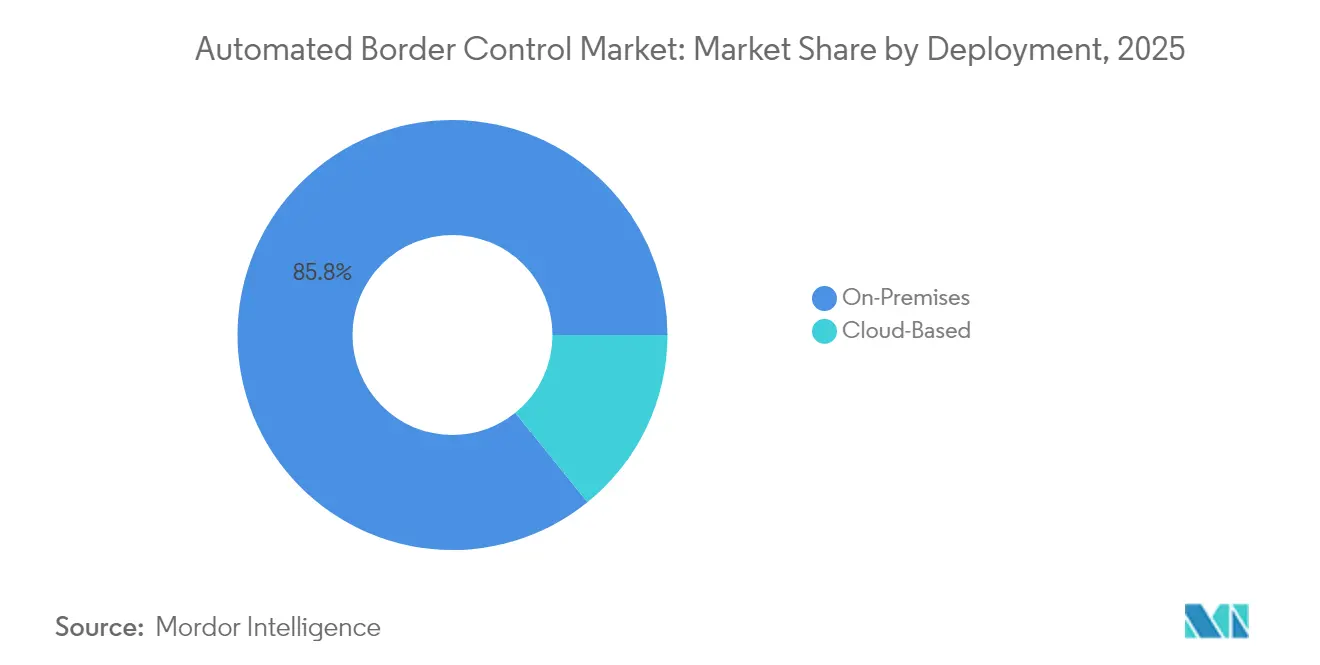

- 展開方式別では、オンプレミス設置が2025年の自動化国境管理市場規模の85.80%のシェアを保持していますが、クラウドプラットフォームは16.62%の速度で成長しています。

- 処理能力別では、1時間あたり200〜400人のシステムが43.60%のシェアでリードし、1時間あたり400人超のシステムは17.08%のCAGRで拡大する見込みです。

- 地域別では、欧州が2025年の収益の42.95%を占め、アジアは2031年に向けて18.02%のCAGRで最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル自動化国境管理市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| シームレスな国境処理を必要とする旅客数の増加 | +3.2% | 欧州とアジア太平洋が中核、北米への波及 | 中期(2〜4年) |

| テロ対策資金に対する政府の関心の高まり | +2.8% | 北米が主要、グローバルな影響 | 短期(2年以内) |

| パンデミックに対応した拠点向けのコンタクトレス生体認証の採用拡大 | +2.1% | グローバル、シンガポール・UAE・オーストラリアでの早期導入 | 中期(2〜4年) |

| EU出入国管理システムの義務的展開 | +4.5% | 欧州が主要、グローバルな標準への影響 | 短期(2年以内) |

| AI搭載顔認識による処理能力の向上 | +2.3% | グローバル、大規模ハブ空港 | 中期(2〜4年) |

| アジアにおける航空会社・空港A-CDMプログラム | +1.8% | アジア太平洋が中核、中南米で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU出入国管理システムの義務化がABC電子ゲートの設置を推進

2025年10月に予定されているEESは、シェンゲン協定加盟29か国に対し、自動化キオスクおよび電子ゲートを通じた第三国国民の生体認証登録を義務付けています。加盟国は欧州委員会の承認後6か月以内にコンプライアンスを達成しなければならず、調達活動は2026年以降にまで及んでいます。[1]欧州連合、「EESおよびETIASの改訂スケジュール」、travel-europe.europa.euサプライヤーはeu-LISAデータベースとの直接統合を可能にする必要があり、レガシーゲートから相互運用可能なスマートレーンへの急速なアップグレードを促しています。この規制はすでに隣接市場にも影響を与えており、EU域外の空港もビザ免除の相互主義を維持するためにEESの技術仕様を模倣しています。

テロ対策および国境安全保障資金に対する政府の関心の高まり

米国は2025年の国土安全保障のための裁量的資金として608億米ドルを割り当て、そのうち1億2,700万米ドルが税関・国境警備局のテクノロジーに充当されました。[2]国土安全保障省、「2025会計年度予算概要」、gsa.govカナダは旅行者近代化プロジェクトに3億5,540万カナダドル(2億6,200万米ドル)を割り当てました。これらの予算はAI対応の脅威検出、クラウド分析、マルチモーダル生体認証を優先しており、財政的刺激策が自動化国境管理市場をいかに加速させるかを示しています。

AI搭載顔認識による大規模空港での処理能力向上

シンガポールのチャンギ空港は高度な顔照合技術を使用して旅行者を10秒でクリアランスし、開業後最初の15日間で150万人の訪問者を処理しました。米国国立標準技術研究所(NIST)によって99.88%の精度が検証されたNEC Corporationのアルゴリズムは、現在80の空港で運用されています。[3]NEC Corporation、「NEC顔認識技術が第1位を獲得」、nec.com1分あたり最大100人の旅客をスキャンするゲートレス回廊により、事業者は物理的なフットプリントを拡張することなく急増するトラフィックに対応できます。

パンデミックに対応した旅行拠点向けコンタクトレス生体認証の採用拡大

ザーイド国際空港は2025年にすべてのチェックポイントで生体認証搭乗を義務化する初の施設となり、物理的な書類を廃止して疾病感染リスクを低減します。UAE当局は初回来訪者を一度登録すれば、以降の渡航でテンプレートを再利用できる仕組みを採用しており、繰り返しの処理を削減するライフサイクルアプローチを実証しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GDPRおよび類似法律に基づく生体認証データプライバシーの懸念 | -2.1% | 欧州が主要、グローバルな影響 | 中期(2〜4年) |

| 新興国の国境拠点における高い初期設備投資(CAPEX) | -1.8% | アフリカ、中南米、東南アジア | 長期(4年以上) |

| なりすましおよびライブネス検出のダウンタイムリスク | -1.2% | グローバル | 短期(2年以内) |

| アフリカ、南米、カリブ海地域におけるレガシーITおよびパスポートデータベース | -1.5% | アフリカ、南米、カリブ海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GDPRおよび類似法律に基づく生体認証データプライバシーの懸念

厳格な保持規則により、ベンダーはデータベースを分離しエッジマスキングを導入することを義務付けられており、開発コストが増大し認証サイクルが長期化しています。EUはデータ保護影響評価を最終化するためEESを一部延期しており、規制上の摩擦を示しています。北米の機関はプライバシー影響声明を標準として公表するようになっており、透明性は高まりますが、行政上のオーバーヘッドも増加しています。コンプライアンスへの対応は市場参入障壁を高める一方で、最終的には実績のあるガバナンスフレームワークを持つ既存企業に有利に働き、自動化国境管理市場における競争力学を形成しています。

新興国の国境拠点における高い初期設備投資(CAPEX)

途上国の陸路国境では光ファイバーバックボーンや安定した電力が整備されていないことが多く、設置コストが上昇しています。官民パートナーシップがそのギャップを埋めており、米国では払い戻し可能なサービス合意が追加的な警備員時間と機器を賄い、中南米ではパイロット的なP3モデルが登場しています。モジュラーソーラー電源キオスクやサービスとしての自動化国境管理を提供するベンダーは採用のハードルを下げていますが、先進地域と比べてペースは遅く、グローバルな成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:電子ゲートがリーダーシップを維持しつつキオスクが加速

電子ゲートは2025年の収益の65.95%を創出し、高い処理能力とコンパクトなフットプリントを通じて主要ハブにおける自動化国境管理市場規模を支えています。ICAOコンプライアンスおよびマルチ生体認証モジュールの標準化により統合リスクが低減され、空港はターミナル刷新プログラムに電子ゲートを組み込む動きを強めています。モジュラー設計により設置時間が短縮され、事業者はレーンを閉鎖することなく工事を段階的に実施でき、これはピーク旅行シーズン中に特に重要な優位性となっています。

17.12%のCAGRを記録するキオスクは、スペースが限られた環境やリース期間中のアップグレード時に柔軟な展開を求める事業者に訴求します。ユニットは旅客の流れが変化した場合に移設可能であり、固定された電子ゲートアレイにはない機動性を提供します。安全なネットワーク経由で提供されるソフトウェアアップデートにより、導入済みベースの機能が継続的に拡張され、進化するリスクモデルへの継続的な適合が確保されます。より多くの陸路港湾でキオスクプログラムがパイロット実施されるにつれ、ベンダーは堅牢化と防水対応に取り組み、適用範囲を広げ自動化国境管理市場を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:ハードウェアの優位性が急速なソフトウェアの上昇に直面

ハードウェアは2025年の収益の60.85%を占め、生体認証カメラ、書類読み取り機、および障害物検知センサーの初期コストを反映しています。精密光学系と高耐久材料が規制当局から求められる平均故障間隔指標を支えています。一方、ソフトウェアは年間16.18%のペースで拡大しており、市場全体の成長率を上回っています。クラウドネイティブ分析はエッジデバイスからの重い計算処理をオフロードし、ハードウェアの仕様と動作温度要件を低下させています。当局は旅行者のリスクスコアとレーンレベルのパフォーマンスを相関させるリアルタイムダッシュボードを重視しており、当直管理者がスタッフを動的に再配置できるようにしています。

サブスクリプションモデルが永続ライセンスに取って代わり、設備投資支出を予測可能な運営費へと転換しています。継続的な脅威インテリジェンスフィードやAIOpsベースの予知保全などのSaaS機能がライフサイクルパフォーマンスを向上させ、自動化国境管理市場におけるソフトウェアの戦略的重要性を強化しています。

ソリューションモデル別:完全自動化が優位、半自動化が勢いを増す

完全自動化レーンは、書類スキャン、顔画像取得、データベース照合を1回のパスで組み合わせることで、2025年の旅行者の70.35%を処理しました。事業者は人件費の削減と予測可能なサイクルタイムを主要なメリットとして挙げています。一方、半自動化アーキテクチャは16.46%のCAGRを記録しており、異常が検知された際に警備員が介入できるため採用が進んでいます。マレーシアが近々導入予定の自動生体認証識別システムは、特別な審査のためにヒューマン・イン・ザ・ループ層を組み込んでいます。この二段階戦略は、処理能力を維持しながらリスクベースの運用を支援します。また、検査員を異常事例に誘導する分析モジュールをベンダーが収益化する機会を提供します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

運用モード別:ワンステップ設計が優先

ワンステップシステムが2025年の収益の78.20%を占有しました。シンガポールのパスポート不要回廊がその理由を示しています。クリアランスが25秒から10秒に短縮され、ゲートの回転率向上と旅客満足度の改善につながりました。ツーステッププロセスは、EESおよび登録と出国審査を分離する一部の中東展開により、16.12%の成長率を記録しています。自動化国境管理市場は現在、規制が緩和された際にツーステップからワンステップへ再構成できるモジュラーキットを提供しています。

ツーステップモデルは書類認証と生体認証確認を分離し、高度な偽造を阻止する多層防御を構築します。ICAOはこのアーキテクチャを高リスク国境通過地点に推奨しています。事業者は電子ゲートに続く専用登録キオスクを展開し、旅行者の習熟度が低い場合でも完全な捕捉を確保します。書類ステップ後にトリガーされる分析により、顔照合前に警備員へのアラートが可能となり、対応時間が短縮されます。

エンドユーザーアプリケーション別:空港の優位性と陸路港湾の勢いの融合

空港は2025年の収益の82.90%を占め、管理された環境と予測可能な旅客プロファイルを活用しています。ハブ空港の事業者はABC投資を数十億ドル規模のターミナル拡張に組み込み、直感的な動線を支援する建築的視線内にレーンを配置しています。航空会社の出発管制システム(DCS)および手荷物ドロップインフラとの統合により、カーブからゲートまでの生体認証が可能となり、小売コンセッションにおける滞留時間の収益化が向上しています。

陸路港湾は、越境商取引の拡大により車両と歩行者の量が増加することで17.05%のCAGRで前進しています。近代化プログラムは非侵入的検査と生体認証レーンをまとめてパッケージ化し、密輸を抑制しながら通行量を維持しています。祝日周辺の季節的な交通の急増は自動化のレジリエンスの恩恵を際立たせています。これらのトレンドの組み合わせにより、自動化国境管理市場は航空分野を超えて拡大しています。

展開方式別:オンプレミスシステムがセキュリティ主権を保全

オンプレミスアレイが2025年の設置の85.80%を守っており、多くの国が自国民データに対する物理的なコントロールを依然として要求しているためです。一方クラウドは、暗号化、データ主権ゾーン、エッジゲートウェイがセキュリティ上の懸念を軽減するにつれ、16.62%のCAGRで前進しています。SAICのハイブリッド展開は、米国の国境チェックポイント向けにクラウド分析とローカル生体認証キャッシュを融合させ、データ主権を維持しながらメンテナンス訪問を削減しています。商用モデルは現在、ソフトウェアライセンスと使用量ベースの料金をバンドルしており、データセンターを持たない小国にとってクラウドが魅力的となっています。この進化により市場へのアクセスが拡大し、自動化国境管理市場全体にわたる継続的デリバリーアップデートの将来需要を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

処理能力別:高容量レーンが勢いを増す

1時間あたり200〜400人に対応したシステムが2025年の需要の43.60%を占め、大多数のターミナルフットプリントに適合しています。しかし、1時間あたり400人超のプラットフォームは17.08%のCAGRで上昇しています。NEC CorporationのゲートレスコリドーはNEC Corporation1分あたり100人を認証し、待ち時間を半減させます。メガハブのステータスを目指す事業者はこのようなパフォーマンスをスロット追加と航空会社パートナーシップの前提条件と見なしています。低容量オプションは地方空港やフェリーターミナルにおいて引き続き重要であり、ベンダーポートフォリオの多様性を維持し、自動化国境管理市場全体の成長を持続させています。

地域分析

欧州は2025年の収益の42.95%を占めました。加盟国はEESコンプライアンス対応のキオスクおよびゲートに資本を投入し、罰則や旅客の混乱を回避しています。チェコ共和国だけでも、空港および陸路検査用にsecunetから58台のキオスクと94台の電子タワーを発注しました。英国は港湾レーンの改修に350万英ポンド(470万米ドル)を割り当てました。ドイツ、フランス、イタリア、スペインはそれぞれ複数年入札を開始し、ベンダーに欧州の組立ラインと現地サポートチームの増強を迫っています。

アジアは18.02%のCAGRを記録し、年間設置件数で2028年までに欧州を上回る見込みです。シンガポールはすべてのチェックポイントを自動化レーンに移行し、15日間で150万人の旅行者を処理しました。中国の拱北港は広東・香港・マカオ統合に向けて20の「カードフリー」チャンネルを追加しました。インドは、1万8,400人のユーザーを登録したデリーパイロットの成功を受け、ファストトラック入国管理を21の空港に拡大しました。日本はNEC Corporationのキオスクを羽田空港に導入し、6,000万人の訪問者目標を支援しています。北米は支出規模で第3位ですが、1拠点あたりの予算では首位です。インフラ投資および雇用法は50か所の陸路港湾の近代化に資金を提供しています。カナダは国境安全保障に13億カナダドル(9億5,900万米ドル)を投資しており、そのうち3億5,540万カナダドルが旅行者の近代化に充当されています。自動化国境管理市場は、こうして主要請負業者およびニッチな生体認証企業に対して契約の見通しを保証する安定した連邦政府の歳出によって恩恵を受けています。

競争環境

市場は中程度の集中度を示しています。Thales Group、IDEMIA Group、NEC Corporation、Vision-Boxは、登録、認証、オーケストレーションをカバーする垂直統合スタックを提供することでグローバルシェアを占有しています。IN GroupeによるIDEMIA GroupのSmart Identity部門の買収計画が実現すれば、合算売上高が10億ユーロ(10億6,000万米ドル)を超え、政府系IDテンダーにおいてスケールに対する戦略的プレミアムが高まります。統合により、旅行書類、住民IDカード、電子ゲートハードウェアを含むポートフォリオのクロスセリングが可能となり、政府クライアントとのロックインが強化されます。

差別化はAI精度、ライブネス検出、クラウドオーケストレーションへとシフトしています。Secunet Security Networks AGなどの中小規模スペシャリストは、高保証ソフトウェア認証を活用してEU公共部門の契約を獲得しています。一方、旅行テクノロジー大手のAmadeusはVision-Boxの買収を通じてこの分野に参入しており、旅客処理と自動化国境管理エコシステムの融合を反映しています。サプライヤーの成功はますますライフサイクルサポート、データガバナンスコンプライアンス、キオスクおよびゲートの異種フリートをオーケストレーションする能力に依存するようになっており、自動化国境管理市場内での将来の競争を形成しています。

資金不足が普及を抑制している新興地域にはホワイトスペースが残っています。ベンダーは開発銀行やインフラファンドと協力し、保守と能力強化をバンドルしたアベイラビリティペイメントモデルを組み立てています。このような資金調達イノベーションは潜在需要を解放し、自動化国境管理市場全体に新たな収益フロンティアをもたらす可能性があります。

自動化国境管理業界リーダー

Atos SE

Veridos GmbH

Cognitec Systems GmbH

Magnetic Autocontrol GmbH

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Amadeusはエンドツーエンドの旅客移動管理を深化させるため、生体認証国境ソリューションを旅行ポートフォリオに統合するべく、Vision-Boxの買収を完了しました。

- 2025年4月:SITAはデジタル旅行証明書を拡大するためIndicio社のシリーズAラウンドをリードし、本人確認ウォレットを航空会社および国境管理ワークフローに組み込む戦略に合致させました。

- 2025年4月:オタイメサイースト国境港が1億5,000万米ドルの連邦助成金を獲得し、そのうち3,600万米ドルが生体認証技術に充当され、SANDAGの統合スマートポート計画を支援します。

- 2025年1月:Thales Groupはレバノンと提携し、ベイルート空港をエンドツーエンドの生体認証回廊でアップグレードし、主権パートナーシップを通じた市場参入を示しました。

研究方法のフレームワークとレポートの範囲

Market Definitions and Key Coverage

Our study treats the automated border control (ABC) market as all self-service e-gates and kiosks that authenticate travelers by reading electronic travel documents and matching live biometrics, face, fingerprint, or iris, to chip-stored templates at regulated border checkpoints.

Scope Exclusions: Solutions limited to manual document inspection booths or non-biometric surveillance radars lie outside this assessment.

Segmentation Overview

- タイプ別

- ABC電子ゲート

- ABCキオスク

- 提供内容別

- ハードウェア

- 書類認証システム(DAS)

- 生体認証確認システム(BVS)

- 顔認識

- 指紋認識

- 虹彩認識

- 手のひら・静脈認識

- ソフトウェア

- 国境管理ソフトウェア

- ミドルウェアおよびSDK

- 分析とレポーティング

- サービス

- 設置および統合

- 保守およびサポート

- コンサルタンシーおよびトレーニング

- ハードウェア

- ソリューションモデル別

- 完全自動化

- 半自動化

- 運用モード別

- ワンステッププロセス

- ツーステッププロセス

- エンドユーザーアプリケーション別

- 空港

- 陸路港湾

- 海港

- 鉄道ターミナル

- 展開方式別

- オンプレミス

- クラウドベース

- 処理能力別

- 200人/時間未満

- 200〜400人/時間

- 400人/時間超

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ケニア

- その他のアフリカ

- 北米

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts conducted structured interviews with airport IT managers, homeland-security planners, biometric device makers, and regional system integrators across Europe, Asia, and North America. These discussions validated typical gate throughput, average selling prices, adoption hurdles, and the timing of EU-EES compliance, allowing us to refine desk-derived assumptions.

Desk Research

We started by reviewing open datasets from bodies such as Eurostat, ICAO, TSA, and the UNWTO to anchor passenger volumes, border-crossing counts, and regional infrastructure pipelines. Government procurement portals, for example, Tenders Electronic Daily, revealed average e-gate contract values that informed equipment pricing curves. Our team also inspected white papers from industry associations like the Biometrics Institute and Airports Council International, customs shipment records on Volza, and patent families via Questel to judge the technology refresh cycle. Subscription databases, D&B Hoovers for vendor revenues and Dow Jones Factiva for deal flow, added company-level context. The sources listed illustrate our approach; many other publications, filings, and datasets were additionally consulted.

Market-Sizing & Forecasting

A top-down build began with international passenger traffic, cross-border land trips, and seaport embarkations, which are then mapped to ABC adoption rates by port category. Results are checked with selective bottom-up roll-ups of installed e-gate counts and sampled ASP × unit volumes for major terminals. Key variables include EU Entry/Exit System deadlines, airport capital-expenditure pipelines, biometric hardware cost deflation, yearly traveler growth, and average gate life cycles. For forecasting, a multivariate regression blends passenger growth with biometric adoption indices and regulatory triggers; scenario overlays adjust for pandemic recovery lags or funding delays. Gaps where bottom-up evidence is thin are bridged by regional analogs vetted in expert calls.

Data Validation & Update Cycle

Outputs pass a three-layer review, analyst, senior peer, and research quality desk, with variance thresholds flagged for re-check. We benchmark model totals against independent indicators such as European e-gate shipments and APAC smart-airport budgets, revisiting sources when discrepancies exceed five percent. Reports refresh yearly, and we trigger interim updates after material events like new biometric mandates.

Why Mordor's Automated Border Control Baseline Inspires Confidence

Published numbers often differ because firms pick dissimilar product mixes, price assumptions, and refresh cadences. Our disciplined scope selection and annual recalibration keep figures aligned with on-ground roll-outs.

Key gap drivers include the inclusion of software-only maintenance contracts by some publishers, the use of unverified list prices instead of delivered ASPs, and forecast models that extend pre-pandemic passenger growth straight through recovery years without moderation.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 2.36 B | Mordor Intelligence | - |

| USD 2.56 B | Global Consultancy A | Assumes full software and services revenue plus kiosk retrofits not yet tendered |

| USD 1.88 B | Trade Journal B | Applies conservative passenger rebound and omits Asia land-port installations |

These contrasts show that Mordor's balanced mix of validated traffic data, realistic ASP curves, and frequent refresh cadence delivers a dependable baseline that decision-makers can trace back to clear variables and repeatable steps.

レポートで回答される主な質問

自動化国境管理市場の現在の規模はどれくらいですか?

市場は2026年に27億4,000万米ドルと評価されており、2031年までに57億6,000万米ドルに達すると予測されています。

自動化国境管理設置において最大のシェアを占める地域はどこですか?

欧州はシェンゲン協定加盟29か国にわたるEES義務コンプライアンスにより、収益の42.95%を保持しています。

キオスクが電子ゲートよりも速く成長しているのはなぜですか?

キオスクは陸路港湾や予算が限られたプロジェクトに適しており、成熟したベースにある電子ゲートと比べて17.12%のCAGRを記録しています。

クラウド展開は普及にどのような影響を与えますか?

クラウドプラットフォームは、データ主権の障害はあるものの、保守コストを低減し集中型分析を可能にすることで16.62%のCAGRで成長しています。

新興市場における主な障壁は何ですか?

高い初期設備投資(CAPEX)とレガシーシステムとの複雑な統合が、アフリカおよび中南米での大規模プロジェクトを遅らせています。

プライバシー規制は欧州における技術選択にどのような影響を与えますか?

GDPRおよびEU AI法はオンプレミスストレージ、暗号化、同意メカニズムへの需要を促進しており、システムの複雑性とコストを増大させています。

最終更新日: