AIビデオ分析市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

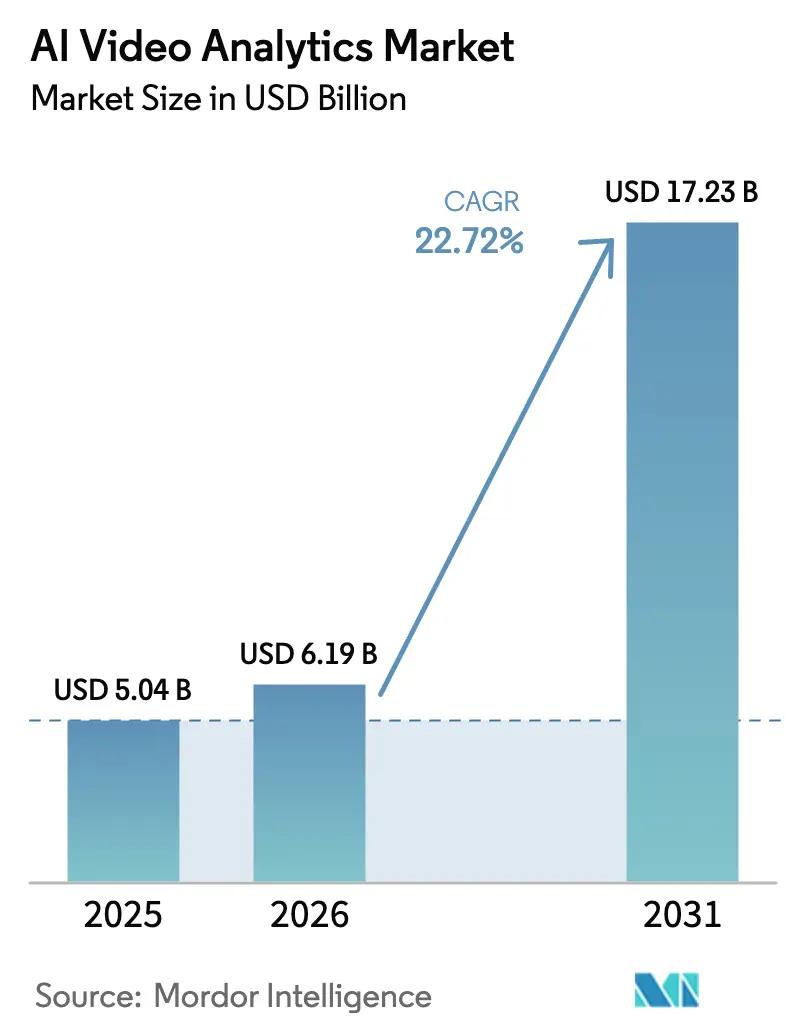

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 17.23 十億米ドル |

| 成長率 (2026 - 2031) | 22.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIビデオ分析市場分析

AIビデオ分析市場の規模は、2025年の50億4,000万米ドル、2026年の61億9,000万米ドルから、2031年には172億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて22.72%のCAGRを記録すると予測されています。スマートシティ向け支出の増加、エッジAIチップセット価格の低下、そして推論処理をパブリッククラウドから切り離すプライバシー規制の強化が、調達基準を再編しています。ソフトウェアは引き続き収益の中核を担っていますが、統合の複雑化やコンプライアンス監査が社内ITチームに負担をかけているため、サービスが最も急速に成長しています。交通管理、産業検査、ヘルスケアモニタリングが100ミリ秒未満の応答時間を要求することから、ハイブリッドおよびエッジアーキテクチャがクラウドとの差を縮めています。ベンダーは、精度とプライバシー要件のバランスを取るため、連合学習モジュールおよびISO/IEC 42001準拠のワークフローで対応しています。

主要レポートのポイント

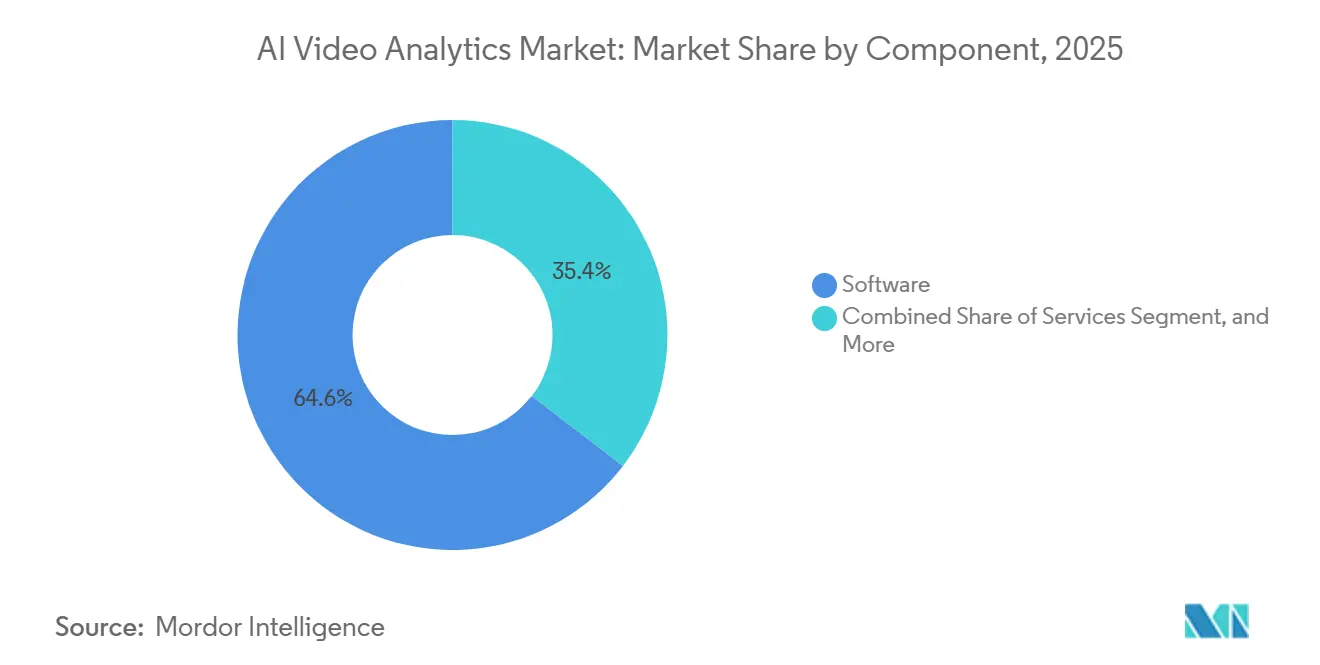

- コンポーネント別では、ソフトウェアが2025年に64.57%の収益シェアを占めてトップとなり、サービスは2031年にかけて23.39%のCAGRで成長する見込みです。

- 展開モード別では、クラウドが2025年のAIビデオ分析市場シェアの57.89%を占め、ハイブリッドおよびエッジアーキテクチャは2026年から2031年にかけて23.34%のCAGRで拡大すると予測されています。

- 分析タイプ別では、ビデオコンテンツ分析が2025年の売上の42.34%を占めましたが、顔認識は2031年にかけて23.72%のCAGRで成長する見込みです。

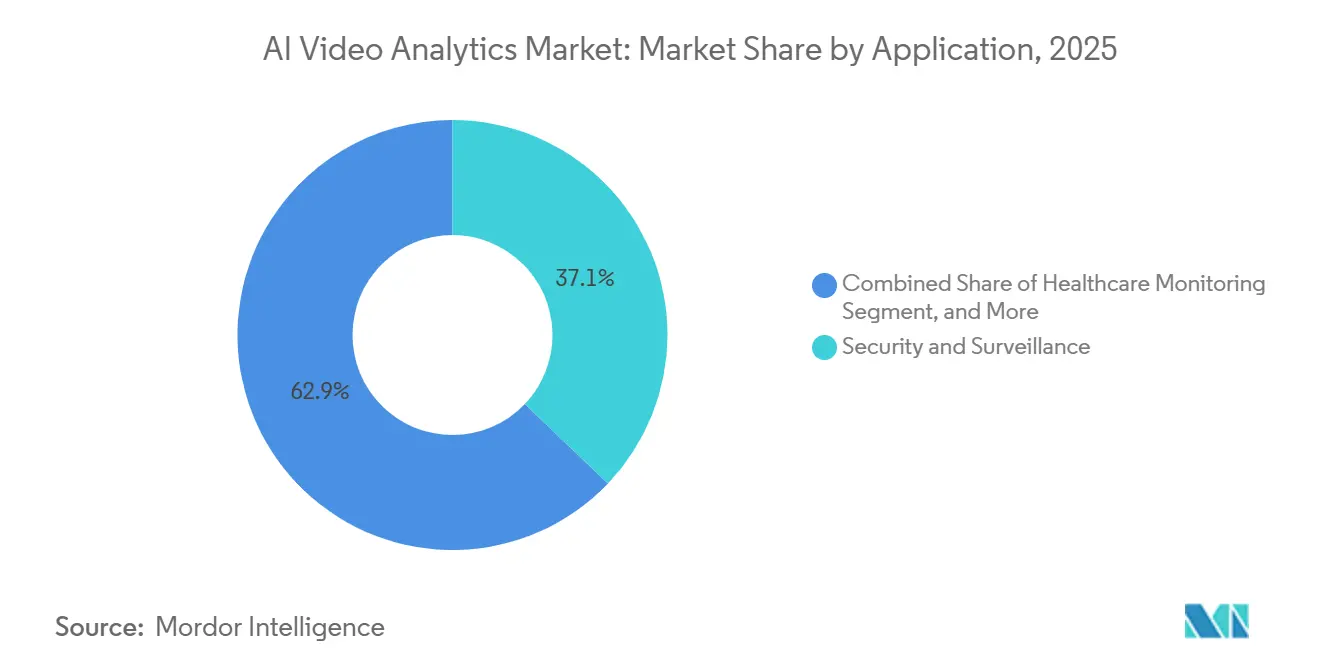

- アプリケーション別では、セキュリティ・監視が2025年のAIビデオ分析市場シェアの37.13%を占めましたが、ヘルスケアモニタリングは予測期間中に23.91%のCAGRを記録すると予想されています。

- エンドユーザー別では、政府・公共安全が2025年のAIビデオ分析市場シェアの28.73%を占め、ヘルスケア機関は2031年にかけて24.12%のCAGRを達成すると見込まれています。

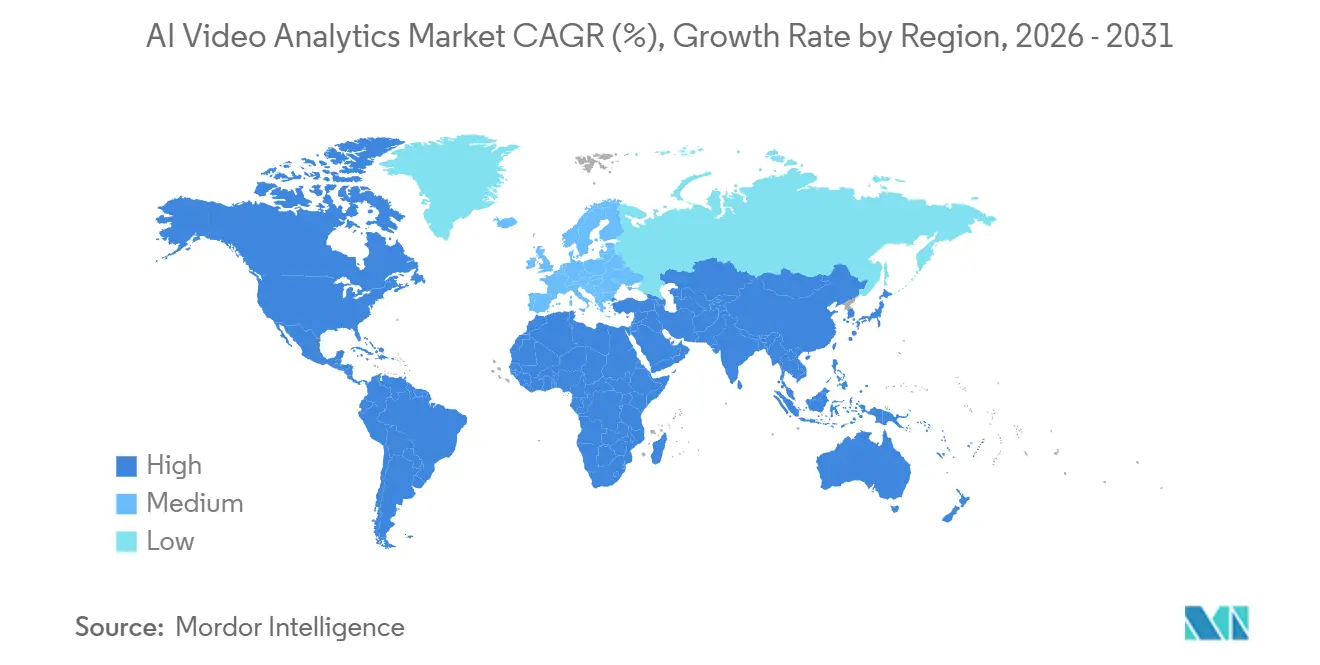

- 地域別では、北米が2025年の収益の32.44%を占め、アジア太平洋地域は2026年から2031年にかけて23.77%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIビデオ分析市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートシティプロジェクトへのAI搭載CCTVの統合 | +4.2% | アジア太平洋地域が中核、中東および南米への波及 | 中期(2〜4年) |

| 店舗内行動分析に対する小売・Eコマース需要の増加 | +3.8% | 北米および欧州、アジア太平洋都市部での早期採用 | 短期(2年以内) |

| エスカレートするセキュリティリスクに対するプロアクティブな脅威検知 | +3.5% | グローバル、北米・欧州・中東に集中 | 短期(2年以内) |

| エッジAIチップセットのコスト低下 | +4.1% | グローバル、アジア太平洋および南米での採用加速 | 中期(2〜4年) |

| 産業における視覚的プロセス透明性に関する法規制 | +2.3% | 欧州および北米の製造拠点 | 長期(4年以上) |

| プライバシー保護型連合学習モデル | +2.9% | 欧州および北米、アジア太平洋での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートシティプロジェクトへのAI搭載CCTVの統合

自治体プログラムは、ビデオ分析を基本的な監視から統合型都市運営プラットフォームへと移行させています。杭州のシティブレインは2025年末までに100万件以上のビデオストリームをリアルタイムで処理し、信号サイクルの最適化や違法駐車の検知を実現しました。インドは2025年に100都市にわたるAI対応監視に12億米ドルを拠出し、デジタル個人データ保護法のもとでエッジ推論が義務付けられました。[1]インド住宅・都市問題省、「スマートシティミッション進捗レポート2025」、smartcities.gov.in アラブ首長国連邦はドバイとアブダビのカメラネットワーク近代化に3億4,000万米ドルの契約を締結し、2027年までに緊急対応時間を30%短縮することを目指しています。調達はハードウェア、ソフトウェア、マネージドサービスを一括するマルチイヤープラットフォーム契約へとシフトしており、強力なシステムインテグレーション能力を持つベンダーが優位に立っています。

店舗内行動分析に対する小売・Eコマース需要の増加

実店舗チェーンはAIビジョンを活用して滞留時間、ヒートマップ、棚前エンゲージメントを追跡し、Eコマースが長年享受してきたデータ粒度を再現しています。ウォルマートは3,500店の米国店舗にカメラベースの万引き防止分析を展開した後、在庫ロスが15%減少したと報告しました。[2]Walmart Inc.、「2025年次報告書」、sec.gov カルフールの2025年における欧州200店舗への展開は、欠品インシデントを20%削減することを目指しています。東京のセブン-イレブン店舗でのパイロット実験では、リアルタイムの人口統計インサイトに基づいて在庫を調整することで、既存店売上が7%向上しました。欧州のGDPRに基づくプライバシーへの懸念から、小売業者は匿名ヒートマッピングや同意ベースの生体認証モジュールへの移行を進めています。

エスカレートするセキュリティリスクに対するプロアクティブな脅威検知

空港や交通ハブでは、動体検知カメラをAIシステムに置き換え、不審な行動や放置物を検知しています。米国運輸保安局は、AIアナリティクスを導入した45のカテゴリーX空港において誤警報が40%減少したと報告しました。[3]米国運輸保安局、「AIを活用した脅威検知プログラム最新情報」、tsa.gov ロンドンの地下鉄ネットワークは群衆密度モデルを使用してホームの混雑を防止し、サウジアラビア当局はハッジ期間中にAIカメラを活用して医療インシデントを25%削減しています。予測能力が安全性を向上させる一方で、NISTのテストで指摘された顔認識アルゴリズムにおける人口統計的バイアスは依然として精査の対象となっています。

エッジAIチップセットのコスト低下

推論アクセラレータの価格下落により、小規模組織でもデバイス上分析が実現可能になっています。NVIDIAは2025年度に200万個以上のJetson Orinモジュールを出荷し、平均販売価格は前年比18%低下しました。インテルは2025年にMovidius VPUの推論コストあたり単価を35%削減し、200米ドル未満のスマートカメラのユースケースを拡大しました。アンバレラのCV5プロセッサは、交通・産業用カメラの出荷台数を60%増加させました。低価格シリコンは採用を民主化しますが、ベンダーはニューラルネットワークを圧縮せざるを得ず、場合によっては精度が犠牲になります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 顔認識に対するデータプライバシー規制の障壁 | -2.8% | 欧州および北米、アジア太平洋での台頭 | 短期(2年以内) |

| レガシーCCTVとの高い統合コスト | -2.1% | グローバル、欧州および北米で深刻 | 中期(2〜4年) |

| モデルバイアスと誤検知リスク | -1.6% | グローバル、北米および欧州での精査強化 | 中期(2〜4年) |

| GPU供給チェーンの不安定性 | -1.9% | グローバル、アジア太平洋および南米で最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

顔認識に対するデータプライバシー規制の障壁

新たな法律が生体認証の展開を断片化させています。欧州連合AI法は、公共空間でのリアルタイム顔認識に対して適合性評価と人間による監督を義務付けており、商業的な展開を大幅に制限しています。カリフォルニア州の2025年生体認証規則はオプトイン同意を義務付けており、一部の米国小売業者は顔認識モジュールを停止しています。インドの2025年データ法は、すべての生体認証処理にプライバシー影響評価を追加しています。中国は2024年にプライバシー法を改正し、居住者が書面による同意を提供しない限り、集合住宅での顔認識分析を制限しました。これらのコンプライアンスコストにより、法執行シナリオ以外での採用が遅れています。

レガシーCCTVとの高い統合コスト

アナログおよび第一世代のIPカメラは、AI推論に必要な処理能力、帯域幅、サイバーセキュリティ保護機能を欠いています。2025年の国際警察署長協会の調査では、米国の機関の62%が1台あたり800〜1,200米ドルの改修を必要とするハードウェアを依然として使用していることが判明しました。英国の500万台の公共部門カメラをアップグレードするには21億ポンド(27億米ドル)のコストがかかります。ドイツ連邦情報セキュリティ局は、旧式のビデオ管理システムにAIを重ねることで、EUのNIS2指令のもとで脆弱性が生じると警告しています。その結果、高い改修費用に直面する成熟市場では、アジア太平洋地域や中東のグリーンフィールド建設と比較してAIの採用が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが拡大

ソフトウェアは2025年の収益の64.57%を占め、プラットフォームライセンス、分析エンジン、モデルライブラリがほとんどの展開の中核を形成しました。サービスはコンポーネント中で最高となる23.39%のCAGRで2031年まで成長すると予想されています。これは、企業がモデルチューニング、CCTVブリッジ作業、継続的なコンプライアンスチェックのためにサードパーティのインテグレーターに依存しているためです。アクセンチュアの調査では、組織の73%がAIビデオ展開(9〜14ヶ月を要する)に外部専門家を雇用していることが明らかになりました。したがって、サービスのAIビデオ分析市場規模は予測期間末までにソフトウェアに匹敵する可能性があり、マージンプールがハードウェアから離れていくことになります。ハードウェアは特に特殊なサーマルカメラや多スペクトルカメラがプレミアム価格を維持する分野では依然として不可欠ですが、コモディティ化が成長を緩和しています。

スキル不足を認識した企業はサービスへの転換を進めています。デロイトのレポートによると、企業の68%が社内にAIビジョン能力を持っていません。これに対応して、ベンダーはハードウェア製品にマネージドサービスをバンドルする傾向を強めています。一方、ISO/IEC 42001は責任保護のための基盤的認証として普及が進んでいます。顧客が成果ベースの契約を優先するようになるにつれ、継続的収益モデルが勢いを増しており、AIビデオ分析市場におけるサービスの優位性をさらに強固なものにしています。

展開モード別:ハイブリッドおよびエッジがクラウドとの差を縮小

クラウド展開は弾力的なスケーリングと既存のSaaS環境との整合性から、2025年の収益の57.89%を占めました。しかし、スマートシティの信号機、工場の検査ライン、病院の病棟がミリ秒単位の応答を必要とするため、ハイブリッドおよびエッジソリューションは23.34%のCAGRで成長し、差を縮めると予測されています。データ主権規則が大量のビデオアップロードを抑制するため、ハイブリッドアーキテクチャのAIビデオ分析市場シェアはさらに拡大するでしょう。マイクロソフトは2025年度にAzureハイブリッドAI売上が倍増したと報告し、AWSはローカル処理向けにPanorama Appliance 2.0を発売しました。

エッジデバイスが推論を処理し、匿名化されたメタデータをクラウドダッシュボードに送信してモデルの再トレーニングとファームウェアアップデートを監督することで、GDPRの最小化規範を満たしています。オンプレミス環境は防衛・機密環境に残存していますが、ソブリンクラウドが多くのセキュリティ要件を満たすようになったため、成長は緩やかです。この二層設計がAIビデオ分析市場における大規模展開のデフォルトの設計図となっています。

分析タイプ別:プライバシーの摩擦にもかかわらず顔認識が急増

ビデオコンテンツ分析(物体検知、動体検知、シーン分析)は2025年の収益の42.34%を占め、引き続き基盤的な役割を担っています。しかし顔認識は、空港でのスクリーニング、銀行の不正防止、自動アクセス制御により、23.72%のCAGRが見込まれています。2025年に1億8,000万人の旅行者が処理された米国の港湾など、規制の承認がセキュリティ資金と一致するにつれて、顔認識のAIビデオ分析市場は拡大し続けるでしょう。群衆分析は小売・イベント安全分野で成長しており、ジェスチャー認識は生体認証の制約を回避しながら転倒検知においてヘルスケア分野での普及が進んでいます。

米国国土安全保障省は98.5%を超えるマッチング精度を誇り、連邦政府での迅速な採用につながっています。対照的に、EU AI法は顔認識の使用を法執行のみに厳しく制限しています。これに対応して、ベンダーはイベント後の法医学モードやデバイス上暗号化などのソリューションを提供し、個人データのローカライズを図っています。この綱引きは継続的なイノベーションを促進するとともに、異なる法域にわたって製品ロードマップを分断させています。

アプリケーション別:人員不足の中でヘルスケアモニタリングが加速

セキュリティ・監視は2025年の売上の37.13%を占め、公共安全と小売の損失防止からの根強い需要を反映しています。ヘルスケアモニタリングは、看護師不足を補うために病院がビデオベースの転倒検知とバイタルサイン推定を採用することで、23.91%のCAGRで成長すると予測されています。米国病院協会は2025年に米国の病院の78%が深刻な看護師不足に直面していると指摘しました。ドイツがビデオ転倒検知の償還を承認したことで、欧州での普及が広がっています。その結果、一部のOECD諸国ではヘルスケアのAIビデオ分析市場規模がセキュリティ予算を上回る可能性があります。

交通管理、小売インサイト、産業検査は、技術の進歩と市場ニーズの変化に牽引されて大幅な成長を遂げています。小売の実験はEコマース分析をますます模倣するようになり、データ駆動型戦略を活用して顧客体験を向上させ、業務を最適化しています。自動車セクターでは、生産ラインが厳格なゼロ欠陥基準を満たすためにAIビジョンシステムを統合し、より高い品質と効率を確保しています。各セクターは遅延のないエッジ推論を強く重視しており、これはリアルタイムの意思決定を支援するだけでなく、ハイブリッドシステム設計を強化します。このアプローチにより、ベンダーはエンドマーケットへのエクスポージャーを多様化し、より幅広い産業とアプリケーションに対応できるよう位置付けられています。

エンドユーザー別:ユースケースの多様化に伴いヘルスケアセグメントが成長をリード

政府・公共安全ユーザーは国境管理と都市全体の監視に牽引され、2025年の支出の28.73%を占めました。しかし、ヘルスケアプロバイダーは償還政策の変化に伴い、他のすべてのセグメントを上回る24.12%のCAGRを記録すると予測されています。米国FDAは2025年に複数のAIビデオ医療機器を承認し、WHOは2030年までに1,000万人のヘルスケア従事者が不足すると警告しています。これらの圧力により、病院、介護施設、在宅医療機関が患者安全とリモートケアのためにAIを導入するよう促されています。

小売業者、物流企業、製造業者はAIビデオ分析の採用を急速に進めています。2024年に全米小売業協会は組織的な小売犯罪による損失が1,120億米ドルに達したと報告し、犯罪者検知への需要が高まっています。製造業者はビジョンシステムを使用して溶接や塗装の異常を迅速に特定し、高額なリコールを回避しています。この幅広い需要により、AIビデオ分析市場は特定セクターの予算変動から保護されています。

地域分析

北米は2025年の収益の32.44%を生み出し、12億米ドルの連邦スマートシティ補助金と、コンピュータビジョンと販売時点データを組み合わせた小売業者のパイロット実験に支えられています。カナダは8,500万カナダドル(6,300万米ドル)の補助金で自治体の展開を支援しました。メキシコの拡張されたC5センターは2025年末までに5万件以上の同時フィードを処理しました。エッジ採用の普及により、この地域は安定した成長が見込まれますが、最速ではありません。

アジア太平洋地域は23.77%という最も高いCAGRを記録すると予想されています。中国は2025年末までに6億台以上のAI対応カメラを保有し、リアルタイムアラートのために国民IDデータベースと統合されています。インドのスマートシティミッションは82都市でAIビデオ分析を展開し、ローカライゼーションコンプライアンスのためのエッジ推論を重視しています。日本は主要な鉄道ハブでの転倒防止のためにAIベースの群衆モニタリングに取り組んでいます。この地域のグリーンフィールドプロジェクトと大規模な都市人口が、AIビデオ分析市場の持続的な拡大を支えています。

欧州は相当な支出を維持していますが、より厳格なプライバシー規制が顔認識の展開を遅らせています。12のドイツ州はAI法のガイダンスを待ちながら2025年にパイロット実験を一時停止しました。英国は交通・重要インフラにおけるAI分析に1億2,000万ポンドを拠出し、アルゴリズムの透明性要件を設けています。ビジョン2030のもとでの中東の取り組みは、入札を一時停滞させたGPU不足にもかかわらず継続しています。南米とアフリカは予算とスキルのギャップが展開速度を抑制しているため規模は小さいままですが、サンパウロやラゴスなどの都市では交通・安全システムのパイロット実験が行われています。

競合環境

上位5社が2025年の収益の約40〜45%を占め、中程度の集中度を示しています。Hikvision、Dahua、Axisはカメラのフットプリントを活用して分析をバンドルしていますが、チップのコモディティ化が参入障壁を低下させることでマージン圧縮に直面しています。AxxonSoftやVintraなどの純粋なソフトウェア企業は、小売、ヘルスケア、産業向けモデルで差別化を図り、インテグレーターとのパートナーシップを通じてリーチを拡大しています。ハイパースケールクラウドはワンクリック採用のための事前学習済みモデルを提供していますが、複雑で規制された環境向けのカスタマイズの深さに欠けています。

戦略的行動はコンプライアンス、垂直統合、M&Aに集中しています。BoschはAI法に対応する欧州顧客を獲得するため、2025年にISO/IEC 42001認証を取得しました。Motorola SolutionsはAIビデオを指令センタースイートと統合するためにAva Securityを3億米ドルで買収しました。NECはマスク着用被写体の精度ランキングの強みを背景に、インド、タイ、インドネシアの空港案件で120億円(8,000万米ドル)を受注しました。OpenCV.aiなどのエッジ最適化スタートアップは、プライバシーへの懸念を緩和しながらチャネルアライアンスを通じて販売を拡大するための連合学習フレームワークを導入しています。

ヘルスケアモニタリング、小売分析、産業検査において、特化したドメインワークフローは特定の業界ニーズへのカスタマイズされたアプローチにより、汎用ビジョンスタックを引き続き上回っています。深い業界固有の専門知識とISO準拠のガバナンスフレームワークを統合するベンダーは、大きな競争優位性を獲得します。これは、購買者が精度だけでなく、これらのセクターにおける主要な意思決定要因となっている責任とコンプライアンスリスクの軽減をますます優先するようになっているため、特に重要です。

AIビデオ分析業界のリーダー企業

AxxonSoft Inc.

Axis Communications AB

Bosch Security Systems

Panasonic Holdings Corporation

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Canonは、AI分析機能を内蔵したネットワークカメラのグローバル出荷台数が100万台を突破したと発表し、北米とアジア太平洋地域での需要が最も高かった。

- 2025年11月:Gorilla Technologyは、台湾の国家警察庁から1万2,000台のカメラにわたる交通取締りおよび盗難車両分析に関する800万米ドルの契約を受注した。

- 2025年10月:Verint Systemsは欧州の小売業者と提携し、ドイツとフランスの150店舗で待ち時間30%短縮を目標とした行列管理分析のパイロット実験を実施した。

- 2025年9月:Panasonicは、最大5つの同時分析ワークロードに対応するデバイス上処理機能を備えたi-PRO Extreme AIカメラシリーズを発売した。

グローバルAIビデオ分析市場レポートの調査範囲

AIビデオ分析市場レポートは、コンポーネント(ソフトウェア、ハードウェア、サービス)、展開モード(オンプレミス、クラウド、ハイブリッド/エッジ)、分析タイプ(ビデオコンテンツ分析、顔認識、群衆・行動検知、自動ナンバープレート認識、ジェスチャー/アクション認識)、アプリケーション(セキュリティ・監視、交通・輸送管理、小売顧客インサイト、産業品質検査、ヘルスケアモニタリング、その他のアプリケーション)、エンドユーザー(政府・公共安全、小売・Eコマース、輸送・物流、製造業、BFSI、ヘルスケア、その他のエンドユーザー)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| ハードウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド/エッジ |

| ビデオコンテンツ分析 |

| 顔認識 |

| 群衆・行動検知 |

| 自動ナンバープレート認識 |

| ジェスチャー/アクション認識 |

| セキュリティ・監視 |

| 交通・輸送管理 |

| 小売顧客インサイト |

| 産業品質検査 |

| ヘルスケアモニタリング |

| その他のアプリケーション |

| 政府・公共安全 |

| 小売・Eコマース |

| 輸送・物流 |

| 製造業 |

| BFSI |

| ヘルスケア |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ソフトウェア | ||

| ハードウェア | |||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| ハイブリッド/エッジ | |||

| 分析タイプ別 | ビデオコンテンツ分析 | ||

| 顔認識 | |||

| 群衆・行動検知 | |||

| 自動ナンバープレート認識 | |||

| ジェスチャー/アクション認識 | |||

| アプリケーション別 | セキュリティ・監視 | ||

| 交通・輸送管理 | |||

| 小売顧客インサイト | |||

| 産業品質検査 | |||

| ヘルスケアモニタリング | |||

| その他のアプリケーション | |||

| エンドユーザー別 | 政府・公共安全 | ||

| 小売・Eコマース | |||

| 輸送・物流 | |||

| 製造業 | |||

| BFSI | |||

| ヘルスケア | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

AIビデオ分析市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は2026年の61億9,000万米ドルから2031年には172億3,000万米ドルへと成長し、22.72%のCAGRを反映すると予測されています。

今後5年間で最も成長する展開モードはどれですか?

ハイブリッドおよびエッジアーキテクチャは、遅延に敏感なユースケースがクラウド専用モデルを上回るため、23.34%のCAGRで拡大すると予測されています。

サービスが収益成長においてソフトウェアを上回っているのはなぜですか?

企業は社内スキルが不足しているため、2031年にかけて23.39%のCAGRで成長すると予測される統合、モデルチューニング、コンプライアンスサービスを購入しています。

最も急速に成長しているアプリケーションセグメントはどれですか?

ヘルスケアモニタリングは、世界的な看護師不足の中での転倒検知・患者安全の展開により、23.91%のCAGRでリードしています。

アジア太平洋地域の成長リーダーシップを牽引しているのは何ですか?

中国とインドにおける大規模なスマートシティ投資と有利なデータローカライゼーション政策が、23.77%の地域CAGRを支えています。

競合環境はどの程度集中していますか?

上位5社が収益の約40〜45%を占め、垂直特化型の挑戦者が参入できる余地がある中程度の集中度を示しています。

最終更新日: