高度認証市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

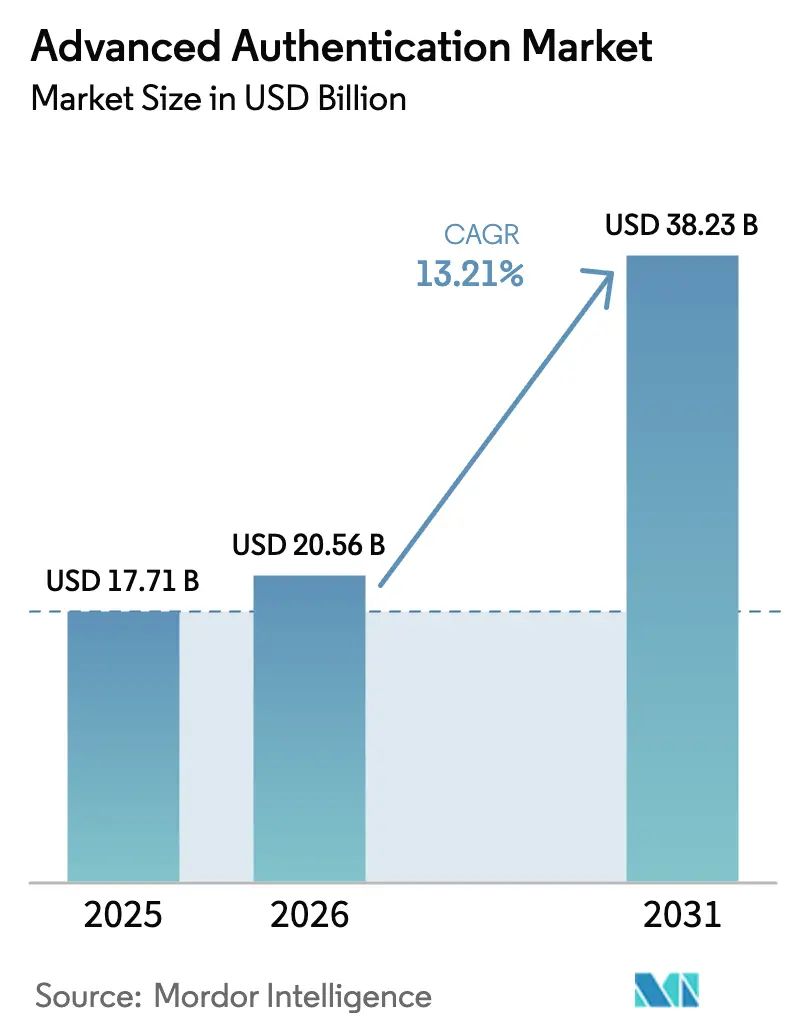

| 市場規模 (2026) | 20.56 十億米ドル |

| 市場規模 (2031) | 38.23 十億米ドル |

| 成長率 (2026 - 2031) | 13.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高度認証市場分析

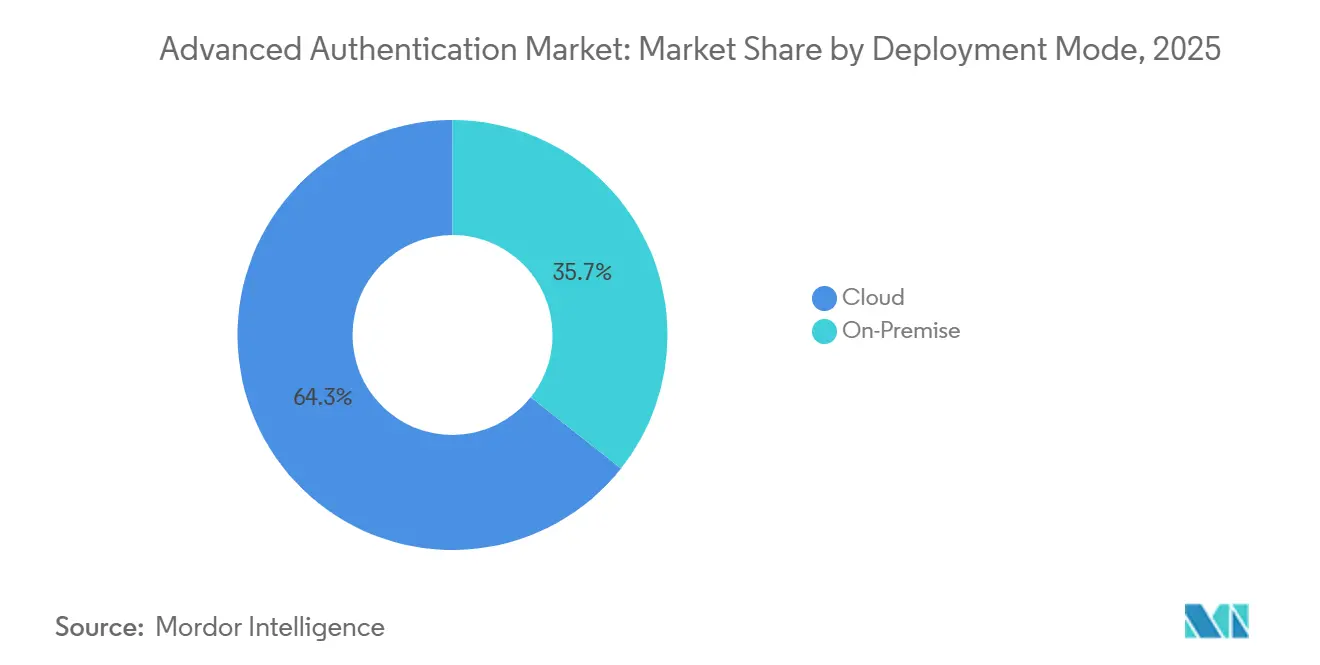

高度認証市場規模は、2025年の177億1,000万米ドルから2026年には200億5,600万米ドルに拡大し、2031年までに382億3,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率13.21%で成長します。アイデンティティ中心のセキュリティ設計、ゼロトラスト義務化、およびクラウド移行の加速が引き続きペリメーター制御を置き換え、サイバー予算をすべてのセッションにリスクシグナルを組み込む認証プラットフォームへと再配分しています。クラウド展開は2025年に64.33%のシェアでトップとなり、サービスとしてのアイデンティティベンダーがパスワードレス、生体認証、リスクベース検証をアプリケーションプログラミングインターフェースにバンドルし、開発者がオンデマンドで呼び出せるようにしました。生体認証は2025年の認証方式収益の55.72%を占めましたが、行動分析は受動的なキーストロークおよびナビゲーション監視によりユーザーの摩擦を低減するため、14.47%という最速の成長を記録しています。継続的・適応型認証は14.09%の成長を遂げており、金融規制が高額取引に対してリスク対応型検証を義務付けるようになっています。MicrosoftやGoogleなどのハイパースケーラーがパスキーをより広範なクラウドプランにバンドルするにつれ、競争力学が変化し、スタンドアロンベンダーのマージンが圧縮されています。

主要レポートのポイント

- 展開モード別では、クラウドが2025年の高度認証市場シェアの64.33%を占め、同セグメント自体は2031年まで年平均成長率13.87%で成長すると予測されています。

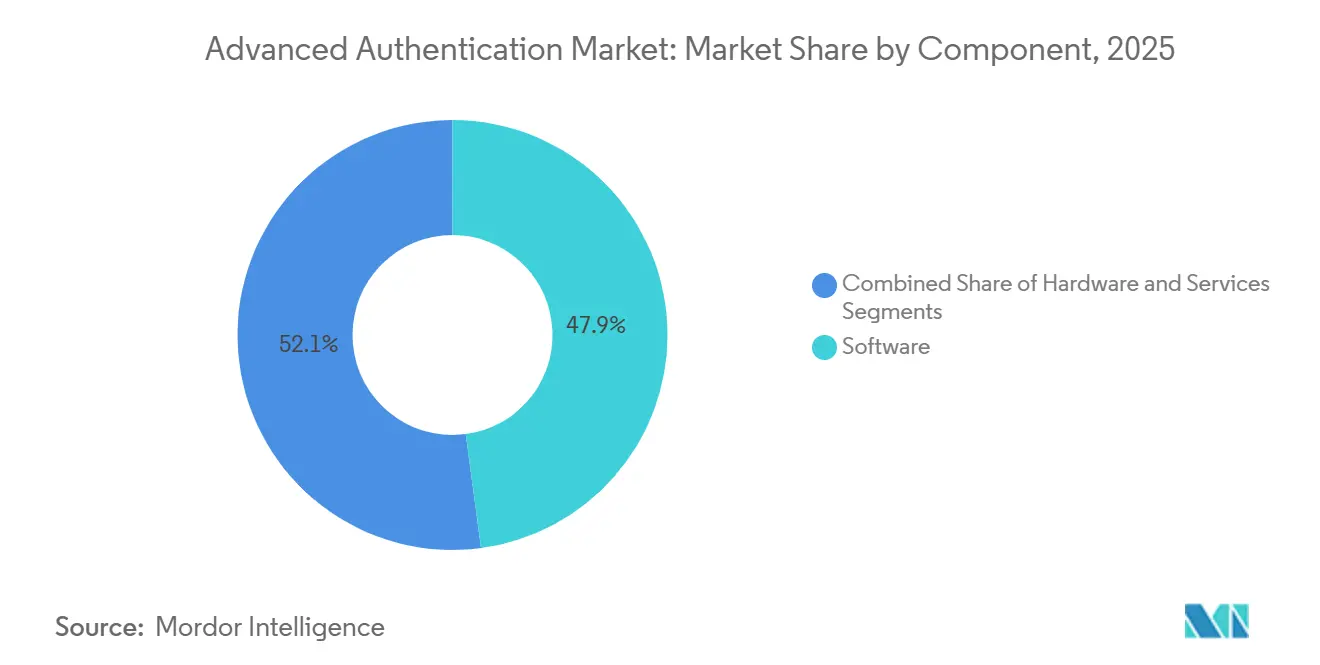

- コンポーネント別では、ソフトウェアが2025年の収益の47.89%を占め、サービスは2031年まで最高の年平均成長率13.83%を記録すると予測されています。

- 認証方式別では、生体認証が2025年に55.72%のシェアでトップとなり、行動分析は2031年まで年平均成長率14.47%で拡大すると予測されています。

- 認証モデル別では、多要素認証が2025年に43.48%のシェアを占め、継続的・適応型認証は2031年まで年平均成長率14.09%で進展しています。

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年の収益の29.47%を占め、ヘルスケア・ライフサイエンスは2031年まで最速の年平均成長率15.07%を記録すると予測されています。

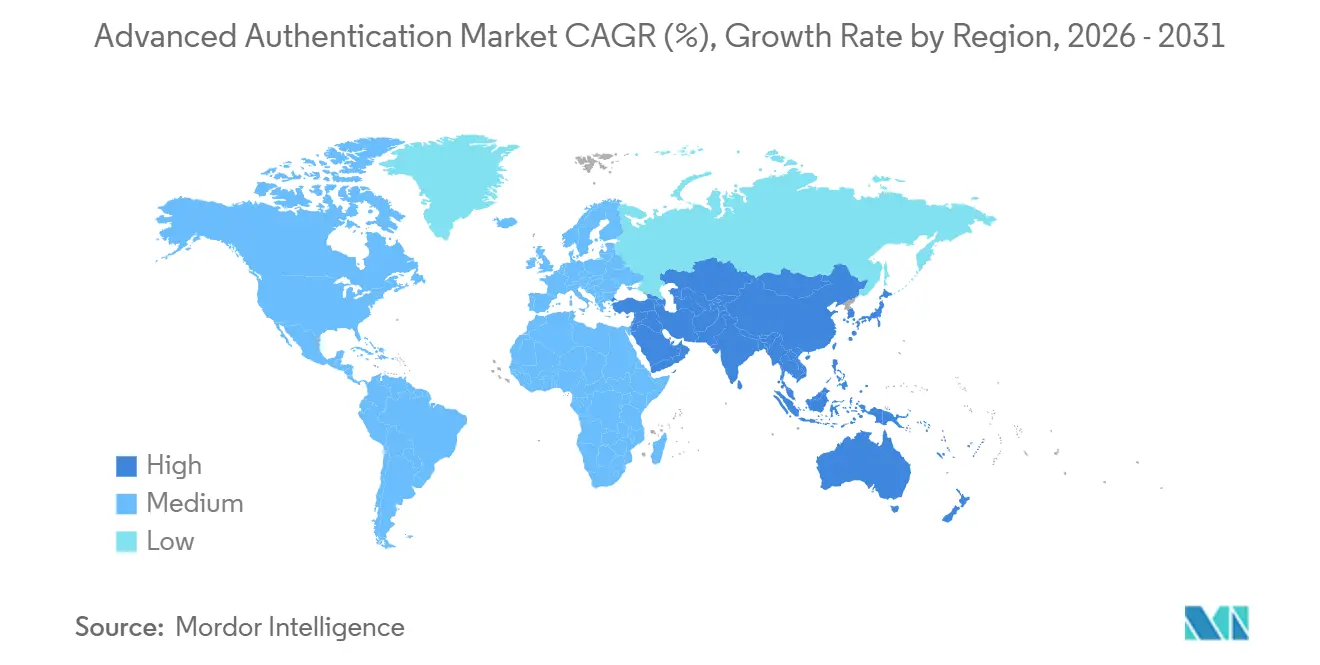

- 地域別では、北米が2025年の収益の38.91%を占め、アジア太平洋地域は2031年まで最高の年平均成長率14.24%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高度認証市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウド導入の急増によるゼロトラストアーキテクチャの推進 | +2.8% | グローバル、北米および欧州への集中 | 中期(2〜4年) |

| セキュリティ侵害コストおよびサイバー保険料の上昇 | +2.3% | グローバル、北米およびBFSIハブで顕著 | 短期(2年以内) |

| 2025年以降のリモートワーク人口の加速 | +1.9% | グローバル、特に北米、欧州、都市部のアジア太平洋地域 | 中期(2〜4年) |

| 規制セクターにおける多要素認証コンプライアンスの義務化 | +2.6% | 北米、欧州、アジア太平洋の金融・医療分野 | 短期(2年以内) |

| コンシューマーエレクトロニクスにおけるデバイス組み込みハードウェアトラストルート | +1.7% | グローバル、アジア太平洋の製造ハブが主導 | 長期(4年以上) |

| 政府による耐量子暗号への投資 | +1.2% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド導入の急増によるゼロトラストアーキテクチャの推進

パブリッククラウドへのワークロード移行を進めた企業は、従来のネットワークペリメーター防御がもはや機能しないことを認識し、アイデンティティ検証が主要な制御ポイントとなりました。米国サイバーセキュリティ・インフラセキュリティ庁は2024年にゼロトラスト成熟度モデルを発行し、フィッシング耐性のある認証情報と継続的な検証を基盤的な柱として位置付けました。[1]サイバーセキュリティ・インフラセキュリティ庁、「ゼロトラスト成熟度モデル」、cisa.gov クラウドプロバイダーはゲートウェイを通じて認証を公開し、機密リソースが要求されるたびにステップアップチャレンジをトリガーすることで、Microsoftの2025年デジタル防衛レポートによれば、侵害における横方向の移動を70%削減しています。マルチテナントのサービスとしてのソフトウェアアプリケーションはさらに需要を増幅させており、各テナントは独自の設定なしにきめ細かなポリシー駆動型認証を必要としています。認証プラットフォームとクラウドアクセスセキュリティブローカーの統合が主流となりつつあり、アイデンティティとネットワーク層にわたるユーザーコンテキストの統一されたビューを提供しています。その結果、購買決定は、独立したオンプレミスゲートウェイに依存するのではなく、クラウドアプリケーションワークフローにリスクシグナルを直接組み込むことができるベンダーをますます優先するようになっています。

セキュリティ侵害コストおよびサイバー保険料の上昇

2024年のデータ侵害の平均コストは488万米ドルに達し、インシデントの16%に認証情報の漏洩が関与していました。[2]IBM、「データ侵害コストレポート2024」、ibm.com サイバー保険の引受業者は、ポリシーの発行または更新前に特権アカウントおよびリモートアカウントへの多要素認証を義務付けることで対応し、認証をオプションの強化機能から補償の前提条件へと変えました。企業は現在、認証への投資を潜在的な保険料割増および規制上の罰金と比較検討しており、後者は2024年の一般データ保護規則の下で16億ユーロ(17億米ドル)に達しています。財務的な計算は明確です。認証の近代化を怠ることは、侵害リスクを高めるだけでなく、直接的なコスト増加をもたらします。その結果、かつては予算上の制約から更新を先送りにしていた中堅企業が、保険適格性とコンプライアンスを維持するために導入を加速させています。

2025年以降のリモートワーク人口の加速

ハイブリッドワークはパンデミック後に安定し、2025年には米国労働力の42%が完全または部分的にリモートで働いています。[3]労働統計局、「アメリカ人時間利用調査」、bls.gov リモートアクセスは場所ベースの信頼を排除し、認証システムがアクセスを許可する前にデバイスの状態、ネットワークの出所、および行動の一貫性を検証することを義務付けています。サービスとしてのアイデンティティプラットフォームはエンドポイントテレメトリを統合し、管理されていないデバイスや不慣れな地理的位置からのログインを拒否またはエスカレートするようにしました。従業員はまた、ハードウェアトークンを扱うのではなく、生体認証対応のスマートフォンでリクエストを承認するという摩擦のないモバイル認証を期待しており、この傾向はスマートフォン普及率が主要都市で80%を超えるアジア太平洋地域で特に強くなっています。これらのユーザビリティへの期待は、セキュリティと生産性のバランスをとる適応型・コンテキスト対応型検証への需要を増幅させています。

規制セクターにおける多要素認証コンプライアンスの義務化

規制は推奨事項から指令へと進化しました。2025年1月に施行された欧州連合のデジタル運用レジリエンス法は、取引リスクが高まるにつれて検証を強化する適応型認証を金融機関に義務付けています。米国の医療規制当局は2024年に、同等の保護措置を欠く事業体に対して、医療保険の相互運用性と説明責任に関する法律の下で多要素認証が事実上義務であることを明確にしました。日本のプライバシー改正は、機密性の高い生体認証データを取り扱う事業者に対して強力な認証を要求しました。圧縮されたタイムラインは社内開発の余地をほとんど残さないため、組織は事前構築された規制テンプレートを備えたクラウドプラットフォームを優先しています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高いアップグレードおよびトークン交換コスト | -1.4% | グローバル、コスト意識の高い中堅市場および新興経済圏で深刻 | 短期(2年以内) |

| レガシーインフラ全体の相互運用性のギャップ | -1.1% | 北米および欧州の成熟した企業 | 中期(2〜4年) |

| 認証疲労につながるユーザーの摩擦 | -0.8% | グローバル、消費者向けアプリケーション | 短期(2年以内) |

| 熟練したIAM専門家の不足 | -0.9% | グローバル、アジア太平洋および新興市場で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高いアップグレードおよびトークン交換コスト

レガシーのワンタイムパスワードトークンを最新の認証情報に置き換えると、調達、登録、サポートを考慮した場合、ユーザーあたり50〜100米ドルのコストがかかる可能性があります。移行には多くの場合、中規模の展開で約20万米ドルのコンサルティング業務が必要となり、コスト意識の高いセクターの予算に圧力をかけています。アイデンティティ定義セキュリティアライアンスの調査データによると、企業の38%が侵害リスクを認識しているにもかかわらず、コストを導入の主な障壁として挙げています。サブスクリプションクラウドサービスは一部の設備投資を相殺しますが、初期移行は依然として短期的な予算に重くのしかかり、特にIT支出が厳しく制約されている新興経済圏ではその傾向が顕著です。

レガシーインフラ全体の相互運用性のギャップ

多くの企業は、クラウドアプリケーション、オンプレミスの企業資源計画スイート、および数十年前のメインフレームが混在する環境を運用しています。FIDO2、OpenID Connect、セキュリティアサーションマークアップ言語2.0などの最新プロトコルは、レガシーシステムが対応していないことが多いアプリケーションレベルのサポートを必要とします。ミドルウェアゲートウェイはトークンを変換しますが、レイテンシと単一障害点を追加し、期待される信頼性向上を希薄化します。規制産業は最も深刻な問題に直面しており、COBOLでコーディングされたコアバンキングプラットフォームは最新のアサーションをネイティブに処理できないため、希少なメインフレームの専門知識を必要とするカスタムアダプターの使用を余儀なくされています。これらの技術的なハードルは、プロジェクトのタイムラインを定期的に延長し、統合予算を膨らませます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いがソフトウェアおよびハードウェアを上回る

高度認証市場内のサービス収益は、2031年まで年率13.83%で拡大すると予測されており、内部チームの複雑さを軽減するアウトソーシングされたポリシー設計、統合、および24時間365日の監視に対する購買者の選好を反映しています。クラウドアイデンティティスイートが認証、ガバナンス、および分析を単一のコンソールに組み込んでいるため、ソフトウェアは依然として2025年収益の47.89%を占めています。スマートカードリーダーや生体認証スキャナーを含むハードウェアは、エアギャップされた防衛および重要インフラに不可欠ですが、パスワードレスのモバイル認証情報が普及するにつれてその成長は遅れています。病院はサービスへの移行を示す好例であり、コンサルタントが複雑な臨床役割を最小権限アクセスルールにマッピングし、監査対応レポートを保証するマネージドオペレーションを実行しています。企業が成熟するにつれて、初期技術ライセンスよりも継続的な最適化に増分的な価値を見出し、ウォレットシェアをマネージドセキュリティサービスプロバイダーへとシフトさせています。

この傾向は、付加価値サービスの高度認証市場シェアが拡大し続けることを示しています。クラウドベンダーは、サポート時間、コンプライアンステンプレート、およびオーケストレーションプレイブックをバンドルしたモジュール式サブスクリプションを提供することでこのシフトを促進し、製品とサービスの境界を曖昧にしています。システムインテグレーターもより広範なゼロトラスト展開と認証をパッケージ化し、サービス需要をさらに加速させています。一方、ハードウェアの更新は周期的かつ狭い範囲にとどまり、総支出に占める割合を維持しますが拡大はしません。したがって、競争上の優位性はポイント機能よりもドメイン専門知識と成果ベースの契約にあります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

認証方式別:行動分析が生体認証を上回る速度で加速

生体認証は2025年収益の55.72%を占めましたが、地域のプライバシー規制と市場の飽和が新規展開を抑制するにつれて成長は鈍化しています。行動分析は勢いを加え、最速の年平均成長率14.47%を記録しており、受動的なキーストローク、マウスの動き、およびナビゲーション分析がワークフローを中断することなくユーザーを継続的に認証します。銀行は行動リスクスコアを不正検知エンジンに統合し、リアルタイムでアカウント乗っ取りを防止し、顧客維持率を向上させています。指紋センサーはスマートフォンに普及していますが、手袋、湿気、および周囲光が産業および医療環境での精度を低下させ、マルチモーダルまたは行動オプションへの関心を高めています。顔認識は市場を二分しており、アジア太平洋の一部では有利な規制を享受する一方、欧州の一般データ保護規則の下では抵抗に遭っています。

したがって、行動分析は、ヘルプデスクへの問い合わせを最小化する摩擦のないセキュリティを求める企業として、高度認証市場の増大するシェアを獲得しています。ベンダーは、ベースラインを迅速にパーソナライズし、微妙なユーザーの変化に適応する独自の機械学習モデルによって差別化し、セキュリティとユーザーエクスペリエンスの両方を向上させています。導入が増加するにつれて、コモディティ生体認証ハードウェアへの価格圧力が高まり、サプライヤーは分析およびオーケストレーションサービスをバンドルするよう促されています。長期的な軌跡は共存を示唆しており、生体認証が高保証のユースケースを担い、行動分析が継続的な検証のギャップを埋めます。

認証モデル別:継続的な検証が定期的なチャレンジを置き換える

多要素認証は、コンプライアンスフレームワークがそれをベースラインの保護措置として扱うため、2025年に43.48%のシェアでトップを維持しました。しかし、継続的・適応型認証は、組織がワンタイムまたはセッション開始時のチャレンジによって残された露出ウィンドウを閉じるにつれて、年平均成長率14.09%で進展しています。継続的モデルは、コンテキストまたは行動が変化するたびにアイデンティティを再評価し、リスクが高まった場合にのみ検証を強化することで、一律の摩擦を課すことなく機密資産を保護します。欧州の金融企業は、認証強度を取引リスクに結び付けるデジタル運用レジリエンス法の規則を満たすためにこのアプローチを採用し、米国のテクノロジー企業は横方向移動攻撃を阻止するためにこれを使用しています。

継続的エンジンはデバイス、ネットワーク、およびユーザー行動からシグナルを取り込むため、堅牢な分析およびオーケストレーション層を必要とします。ベンダーは、手動スクリプトなしに個々のアプリケーションアクションやデータフィールドまでポリシーをどれだけ細かく調整できるかで競争しています。パスワードレスのパスキーが静的パスワードを置き換え、規制当局がリアルタイムのリスク評価を成文化するにつれて、継続的モデルの高度認証市場シェアは拡大するでしょう。適応型ロジックを展開した組織は、アカウント乗っ取りインシデントとヘルプデスクの負荷の測定可能な減少を報告しており、移行の経済的根拠を強化しています。

展開モード別:クラウドがリードを強化

クラウド展開は2025年に64.33%のシェアを保持し、2031年まで13.87%で成長すると予測されており、企業のサービスとしてのソフトウェアへのより広範な移行を反映しています。サービスとしてのアイデンティティプラットフォームは数千の事前構築されたコネクターを搭載して出荷され、展開タイムラインを短縮し、カスタムコードの必要性を最小化します。消費量ベースの価格設定はアクティブユーザーに合わせて支出を調整し、中堅企業が高度な機能にアクセスできるようにします。オンプレミス実装は防衛、重要インフラ、およびローカル認証情報ストレージを必要とする管轄区域に残りますが、これらの組織の多くは、クラウドでポリシーを処理しながらキーをオンサイトに保持するハイブリッドコントロールプレーンをパイロット展開しています。

ハイパースケーラーは、パスワードレスのパスキー、リスクスコアリング、およびコンプライアンステンプレートをベースラインサブスクリプションにバンドルすることでクラウドの優位性を強化し、限界コストをほぼゼロに圧縮し、スタンドアロンアプライアンスベンダーに圧力をかけています。したがって、クラウドサービスの高度認証市場はカテゴリー全体よりも速く成長しています。保守的なセクターでさえマイクロセグメント化されたパイロットを採用し、監査サイクルが制御を検証するにつれて徐々にカバレッジを拡大しています。一方、アプライアンス更新予算は横ばいとなり、純粋なオンプレミスソリューションは関連性を維持するためにマネージドまたはハイブリッドオファリングへと方向転換しています。

エンドユーザー産業別:ヘルスケアが急増する一方でBFSIが規模を維持

銀行・金融サービス・保険は、厳格な顧客確認義務とアカウント乗っ取りの高コストに牽引され、2025年収益の29.47%を占めました。しかし、ヘルスケア・ライフサイエンスは2031年まで最速の年平均成長率15.07%を記録すると予測されています。病院は生体認証シングルサインオンと近接カードを統合し、臨床医がパスワードを共有することなく患者データに即座にアクセスできるようにし、医療保険の相互運用性と説明責任に関する法律の監査要件に準拠しています。政府および防衛機関は引き続き共通アクセスカードのハードウェア認証情報に依存しており、市場がモバイルパスキーへと広く移行する中でもトークン需要を維持しています。

小売・電子商取引企業は、行動分析を活用して正規の買い物客とボットを区別することで支払い詐欺を削減するために適応型認証を展開しています。エネルギー公益事業者は、レガシープロトコルがリスクベースのチェックを複雑にする産業制御システムへの認証統合において独自の課題に直面しています。産業全体で、高度認証市場シェアは高いコンプライアンス圧力と複雑なユーザーワークフローのバランスをとるセクターへとシフトしています。ヘルスケアの台頭は、データの機密性と運用上の緊急性が重なる場合にセキュリティ支出がいかに加速するかを示しており、予測期間にわたって成長のペースセッターとしての地位を確固たるものにしています。

地域分析

北米は、連邦機関から商業企業へと初期のゼロトラスト取り組みが波及したことで、2025年収益の38.91%を占めました。行政管理予算局の覚書M-22-09は政府機関にフィッシング耐性のある認証の展開を義務付け、州および地方行政はすぐに連邦調達慣行を模倣しました。カナダは2024年にプライバシー法を改正し、懲罰的な侵害罰金を導入したことで、多要素認証およびパスワードレスソリューションへの企業投資が促進されました。メキシコのフィンテック規制は銀行での導入を加速させましたが、侵害活動の増加にもかかわらず、予算上の制約が他のセクターでの展開を遅らせました。

欧州は、一般データ保護規則の説明責任原則が実証可能な技術的制御の実施を義務付け、デジタル運用レジリエンス法が金融サービスに対して適応型認証を明示的に規定していることから、重要な存在感を維持しています。ドイツの重要インフラに関する技術ガイドラインと英国のパスワードレス検証への推進がさらに需要を支えています。ロシアは認証情報ストレージに対してローカルサーバー要件を施行しており、多国籍企業のクラウド導入を複雑にしています。

アジア太平洋地域は2031年まで14.24%という最高の地域成長率で成長すると予測されています。中国のサイバーセキュリティ法改正は重要情報インフラ事業者に多要素認証を義務付け、インドのアーダールプログラムは月間20億件以上の生体認証を処理し、公共および民間セクター全体でパスワードレスログインを標準化しています。日本のプライバシー改正と韓国の金融ガイドラインはローカルコンプライアンス要件を強化し、企業を適応型ソリューションへと駆り立てています。オーストラリアのエッセンシャルエイトフレームワークは多要素認証を推奨から必須へとアップグレードし、政府および重要インフラ支出に影響を与えています。

中東・アフリカは不均一な導入を示しています。アラブ首長国連邦は政府ポータルに認証標準を課し、サウジアラビアの必須サイバーセキュリティ管理は重要セクターに多要素認証を義務付けています。南アフリカは個人情報保護法の下で合理的なセキュリティ措置を施行していますが、実施は産業によって異なります。南米はブラジルを中心としており、オープンバンキング規制が強力な顧客認証を義務付けていますが、財政的な逆風により他の経済圏は遅れをとっています。

規制環境

高度認証は、フィッシング耐性のある要素、検証済みのオンボーディング、より強固な生体認証ガバナンスを推進する、規範的で高保証のID規則・標準によって、ますます形作られている。米国では、NISTが2025年5月にSP 800-63B-4を最終化し、連邦政府のデジタルID実装における認証子の強度とライフサイクル管理に関する要件を強化し、政府以外の規制業界の調達にも影響を与えている。欧州では、金融セクターの認証要件はデジタル・オペレーショナル・レジリエンス法(2025年1月発効)によって強化され、eIDAS関連の実装作業がプロバイダーを相互運用可能なウォレット・オンボーディングへと導いている。

2026年4月、欧州委員会は実施規則(EU)2026/798(2026年4月7日)を採択し、保証レベル「高」の欧州デジタルIDウォレットへのリモート・オンボーディングに関する参照基準を設定した。これにより、認証プラットフォームに組み込まれる生体検知(ライブネス検出)、生体情報バインディング、安全な身元確認ワークフローへの需要が高まっている。生体認証およびAI対応認証も、EU人工知能法(規則(EU)2024/1689)の下でより厳格なガバナンスの対象となり、全面適用が2026年8月とされていることから、欧州で顔認識やAI駆動の検証を提供するベンダーへのコンプライアンス圧力が増している。ドイツでは、連邦情報セキュリティ庁(BSI)の技術指針であるBSI TR-03135などが、高保証ユースケースにおける身元確認と認証の実装要件の基盤であり続けている。

バリューチェーン分析

バリューチェーンは、コンポーネントサプライヤー(セキュアエレメント、センサー、トークンハードウェア)、プロトコルおよび標準エコシステム(FIDOアライアンス仕様とメタデータサービス)、プラットフォームベンダー(Identity-as-a-Service、MFA、リスクエンジン)、そしてハイブリッド環境全体でポリシー、コネクタ、監視を実装する導入パートナー(システムインテグレーターとマネージドセキュリティサービスプロバイダー)を含む。上流では、ハードウェアのルート・オブ・トラストとデバイスバインド型クレデンシャルがパスキー、生体認証、モバイルスマートクレデンシャルを支え、クラウドIDプラットフォームは認証API、オーケストレーション、分析をアプリケーションチームや事業部門の責任者向けにパッケージ化している。

標準化団体は、相互運用性と下流の製品化のペースをますます主導している。2026年1月、FIDOアライアンスはFIDO Metadata Service v3.1.1を提案標準として公開し、2026年2月にはCTAP v2.3を提案標準として公開し、認証器、サーバー、依拠当事者間の統合ループを強化した。下流では、ID関連プログラムがログインを超えてウォレットや検証可能クレデンシャルのエコシステムへと拡大しており、これは2025年12月に開始され、2026年に初期成果物を予定するFIDOアライアンスのデジタルクレデンシャル・イニシアチブに象徴される。SEALSQとGlobalFoundriesが2026年7月に信頼できる供給に関して連携するなど、隣接するサプライチェーンの動きも、高度認証の成果が保証された半導体とセキュアコンポーネントの出所に依存していることを示している。

競争環境

高度認証市場は中程度に集中しており、上位5社のベンダーが2025年のグローバル収益の約35%を占めました。Microsoft、Google、およびOktaは、既存のクラウドサブスクリプションを活用してパスキーを最小限の追加コストで配布することで、サービスとしてのアイデンティティを支配し、スタンドアロンの挑戦者のマージンを圧縮しています。ThalesとIDEMIAはハードウェアセグメントをリードしており、防衛および重要インフラ調達に引き続き必須であるコモンクライテリア認証から恩恵を受けています。BioCatchやTransmit Securityなどの行動分析スペシャリストは、継続的なシグナルをレガシーバンキングスタックに統合することで、不正検知とオーケストレーションのギャップを活用しています。

標準化団体が競争の場を平準化しています。FIDOアライアンス認証はベースラインプロトコル実装をコモディティ化し、ベンダーはユーザーエクスペリエンス、統合の幅、および付加価値ガバナンスツールで競争するよう促しています。特許出願は戦略的方向性を示しており、Yubicoは2024年に改ざん防止ハードウェアトークンに関する12件の特許を追加し、Microsoftは継続的なリスクスコアリングアルゴリズムに注力しています。プライベートエクイティ主導の統合が続いており、Thoma Bravoはスケールシナジーを達成するためにアイデンティティベンダーを集約しています。地域の有力企業であるNECとFujitsuは、国内の信頼とデータ居住コンプライアンスを活用して日本と韓国でのシェアを守っており、ローカル規制がサプライヤーの選好をいかに形成するかを示しています。

ハイパースケーラーはパスワードレス認証をクラウドサービスに統合しています。このトレンドが展開するにつれて、差別化の焦点はポリシーオーケストレーション、特定の垂直市場への特化、およびリスク分析の活用へと移行しています。多様な規制を遵守しながらハイブリッド環境全体でユーザーエクスペリエンスを合理化できるベンダーは、従来の認証情報技術のみに依存する競合他社を凌駕する態勢にあります。このシフトは、セキュリティとユーザビリティの両方の課題に対処する包括的なソリューションを提供することの重要性の高まりを示しており、複雑な規制環境をナビゲートする企業のシームレスな運用を確保します。

高度認証産業リーダー

Thales S.A.

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Dell Technologies Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、規制対象かつ高不正リスクのジャーニーにおいて、SMSワンタイムパスワードをフィッシング耐性のある文脈重視の検証に置き換えることである。NIST SP 800-63B-4(2025年5月最終化)は、AAL2におけるフィッシング耐性認証の基準を引き上げ、購入者を共有シークレットやOTPではなくFIDO2/パスキーおよびデバイスバインド型認証器へと押しやっている。同時に、加盟国に2026年末までにEUデジタルIDウォレットの提供を義務付けるeIDAS 2.0要件や、高保証リモート・オンボーディングに関する欧州委員会実施規則(EU)2026/798(2026年4月)を含む、EUのデジタルIDウォレットへの流れは、オンボーディングや取引フローに組み込み可能なウォレット対応認証、リモート身元確認、ステップアップ検証への需要を拡大している。

もう一つの空白領域は、認証とAI駆動型不正の交差点にあり、マルチモーダル生体認証、生体検知、行動分析、ネットワークシグナルを組み合わせて、ディープフェイクや自動化された注入攻撃に対処している。2026年4月、FIDOアライアンスは、安全なAIエージェントの相互作用と委任を標準化するためのAgentic Authentication技術ワーキンググループを結成し、人間の認証と並行して、非人間IDの構築、委任認可、ポリシーオーケストレーションへの短期的な需要を生み出している。通信事業者主導のネットワークインテリジェンスもAPI公開を通じて製品化が進んでおり、消費者・企業向けアプリケーションにおいてSMS OTPの代替となるサイレントなネットワークベースの検証を可能にし、オーケストレーションベンダーがBFSIおよびヘルスケアのワークフローにおいて通信事業者のシグナルをリスクベース認証や継続的/適応型モデルと統合することを促している。

最近の業界動向

- 2026年6月:Thalesは、AvailityがそのヘルスケアID基盤をThales OneWelcome Identity Platformに移行し、Identity Fusionによって支援されたと発表した。このアップデートは、米国の主要なヘルスケアエコシステムの企業ID管理を強化し、複雑で規制された利用者集団に対応できるクラウド対応認証とアクセスガバナンスへの需要を高める。

- 2025年4月:NECは、スケーラブルな身元確認向けに位置づけられたIdentity Cloud Serviceを発表した。この発表は、購入者がより迅速な導入、事前構築済みコネクタ、地域を横断したポリシーテンプレートを重視する中、クラウドネイティブな身元確認・認証サービスの製品化が続いていることを裏付けている。

- 2024年6月:Thalesは、完全な企業向けパスワードレス機能として位置づけたPasswordless 360を発表した。これはパスキーおよびパスワードレス展開ツールをめぐる競争圧力を高め、単独の認証器ではなく、より広範なライフサイクル管理とオーケストレーション機能を促進した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、高度認証市場を、基本的なパスワードを超えて、アプリ、ネットワーク、取引へのアクセスに使用される、より強固なユーザーおよびデバイス検証への支出と定義する。これには、生体認証、スマートカード、多要素認証、リスクベース認証などの技術に紐づくソリューションおよびサービス収益が含まれる。

対象範囲外:一般的なIDガバナンス、認証を区分しない広範なサイバーセキュリティバンドル、高度な要素を伴わない純粋なレガシーパスワード管理は除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 認証方式別

- スマートカード

- 生体認証

- 指紋認識

- 虹彩・網膜認識

- 顔認識

- 音声認識

- モバイルスマート認証情報

- トークン

- ユーザーベースの公開鍵基盤

- 行動分析

- 認証モデル別

- 二要素認証(2FA)

- 多要素認証(MFA)

- 継続的・適応型認証

- リスクベース認証

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 政府(民間)

- 防衛

- ITおよびテレコム

- 小売・電子商取引

- エネルギー・公益事業

- 輸送・物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、実際の調達において強固な認証が何を意味するかを形作るため、公的な標準と政策の方向性から始める。NISTのDigital Identity Guidelines、認証関連のISOおよびIEC標準、ENISAの発行物などの情報源が、方式の定義と最低保証水準への期待をマッピングするのに役立つ。

モデルを実際の導入シグナルに根付かせるため、米国SEC提出書類や年次報告書、政府の公式サイバー指針、関連する中央銀行および金融規制当局のセキュリティ通達、パスワードレスや行動分析などのトレンドに関する査読済みセキュリティ専門誌なども参照している。さらに、特許データベースや有料の企業財務・インテリジェンス購読サービスを用いて、製品露出度、サービス構成、最近のローンチ状況を確認している。これらの参照先は例示であり、データ収集、相互確認、明確化のために他の多くの公開・有料情報源も使用した。

一次インタビューおよび調査

一次調査は、企業のセキュリティ責任者、IAMチーム、チャネルパートナー、ソリューションアーキテクトなど、認証プログラムを購入、実装、または支援する実務者に焦点を当てている。北米、欧州、アジア太平洋、中東・アフリカ、南米からのインプットを用いて、導入構成、サービスアタッチ率、パスワードレス展開の現実的な時期を確認した。得られた知見は、公開データで残されたギャップを埋めるために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:12% | APAC:46% |

| ミッドティア:49% | 機能/部門リーダー:39% | EMEA:32% |

| 小規模プレーヤー:16% | マネージャー:49% | 南北アメリカ:22% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの手法を併用し、企業セキュリティ支出プールから出発し、高度認証の導入・展開指標を用いて対象となる部分を再構築する。より具体性が求められる箇所では、サンプリングしたベンダー収益の手がかり、チャネルからのフィードバック、ユーザーあたりまたは取引あたりの典型的な価格に妥当なユーザー数を乗じた値から構築した選択的なボトムアップ近似値によって、総額を裏付けた。

モデルで使用される主要なインプットには、クラウド対オンプレミス展開の比率、ハードウェア・ソフトウェア・サービス間の収益配分、生体認証・スマートカード・その他の方式間の手法構成比、そして規制業界におけるMFAおよびパスワードレス導入のペースが含まれる。また、リモートワーク環境でのアクセスパターン、モバイルアプリのサインイン増加、ID保証に関する指針の厳格化といったプログラムレベルの推進要因も追跡しており、これらは更新サイクルや新規プロジェクト開始に影響を与える。

予測にあたっては、主要変数にシナリオ分析を適用し、想定範囲は専門家のフィードバックによって、導入曲線が非現実的にシフトしないよう確認している。小規模国やニッチな用途でボトムアップのシグナルが不十分な場合は、地域比率と普及率の代理指標を用いてギャップを処理し、フォローアップの通話で改めて検証した。

データ検証と更新サイクル

検証は複数の段階を経て行われ、モデルの出力を、手法別シェア、クラウド導入シェア、サービス成長の観測された方向性などの独立したシグナルと比較する。大きな乖離が生じた場合は、前提条件のより深い見直しが行われ、続いてユニットエコノミクスと暗示されるユーザー数またはデバイス数を再確認した後、最終承認となる。

レポートは毎年更新され、大きな政策変更、セキュリティインシデント、価格変動が需要を実質的に動かす場合には中間更新が行われる。納品直前には最終確認を行い、数値が最新の公開情報および新たに確認された一次情報を反映していることを確保する。

他の公表推計値と比較したMordor Intelligenceの高度認証市場規模

発行元によって製品の境界、基準年、換算の前提が異なり、それらの選択が最終的な数値に波及するため、高度認証について異なる市場規模が見られるのは通常のことである。一部の調査ではプラットフォームソフトウェアのみを報告し、他はハードウェア、統合、マネージドサービスを含むため、差異が生じる。

一部の公表推計値は、限定的な方式群や単一の提供層のみといった、より狭い定義に絞っているように見受けられ、これが数値を押し下げる。他の推計値は、より広いセキュリティ範囲を用いて、隣接するID関連支出も計上している。Mordor Intelligenceでは、総額は検証イベントを直接支援する認証関連のハードウェア、ソフトウェア、サービス(より広範なIDガバナンスや一般的なセキュリティツールを含まない)のみから構築されている。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | 17.71億米ドル(2025年) | |

| グローバル出版社A | 26.20億米ドル(2024年) | 異なる基準年を用いており、多くの場合、グローバル集計においてより広範な認証方式カテゴリーを捉えている。これは異なる通貨換算のタイミングや価格推移の前提を反映している可能性もある。 |

| 業界出版社B | 5.48億米ドル(2025年) | 限定的なソリューションのサブセットに焦点を当てる、あるいはハードウェアやサービスの一部を除外するなど、より狭い集計範囲を反映している可能性が高く、これがフルコンポーネントの視点と比較して捕捉される支出を減少させている。 |

この差異は、主に何が認証支出として計上されるか、開始値の基準年として選ばれた年、そして手法とサービス構成の扱い方によって説明される。計算を観測可能な構成比の分割と導入シグナルに結びつけ、それをインタビューのフィードバックで再確認することにより、地域や年をまたいで追跡・再現しやすい数値に到達している。

レポートで回答される主要な質問

2026年の高度認証市場の規模はどのくらいですか?

高度認証市場規模は2026年に200億5,600万米ドルに達し、アイデンティティ中心のセキュリティの広範な採用を反映しています。

認証方式の中で最も速く成長しているセグメントはどれですか?

行動分析は、受動的な監視がセッションを中断することなくユーザーを認証するため、2031年まで年平均成長率14.47%で成長をリードしています。

ヘルスケアの導入が加速している理由は何ですか?

ヘルスケアは、病院が臨床医のワークフローを維持しながら医療保険の相互運用性と説明責任に関する法律に準拠するために生体認証およびシングルサインオンツールを統合するにつれて、2031年まで年平均成長率15.07%を示しています。

クラウド展開の優位性を推進しているものは何ですか?

クラウドは2025年に64.33%のシェアを保持しており、サービスとしてのアイデンティティプラットフォームが事前構築されたコネクター、低いメンテナンスコスト、および消費量ベースの価格設定を提供しているためです。

規制はアジア太平洋の成長にどのような影響を与えていますか?

中国のサイバーセキュリティ法とインドのアーダールエコシステムは多要素認証または生体認証を義務付けており、アジア太平洋地域を2031年まで年平均成長率14.24%へと押し上げています。

近代化への主な障壁は何ですか?

ユーザーあたり50〜100米ドルに達することもある高いトークン交換および統合コストが、予算制約のある組織にとって主要な制約要因であり続けています。

最終更新日: