自動化採掘機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

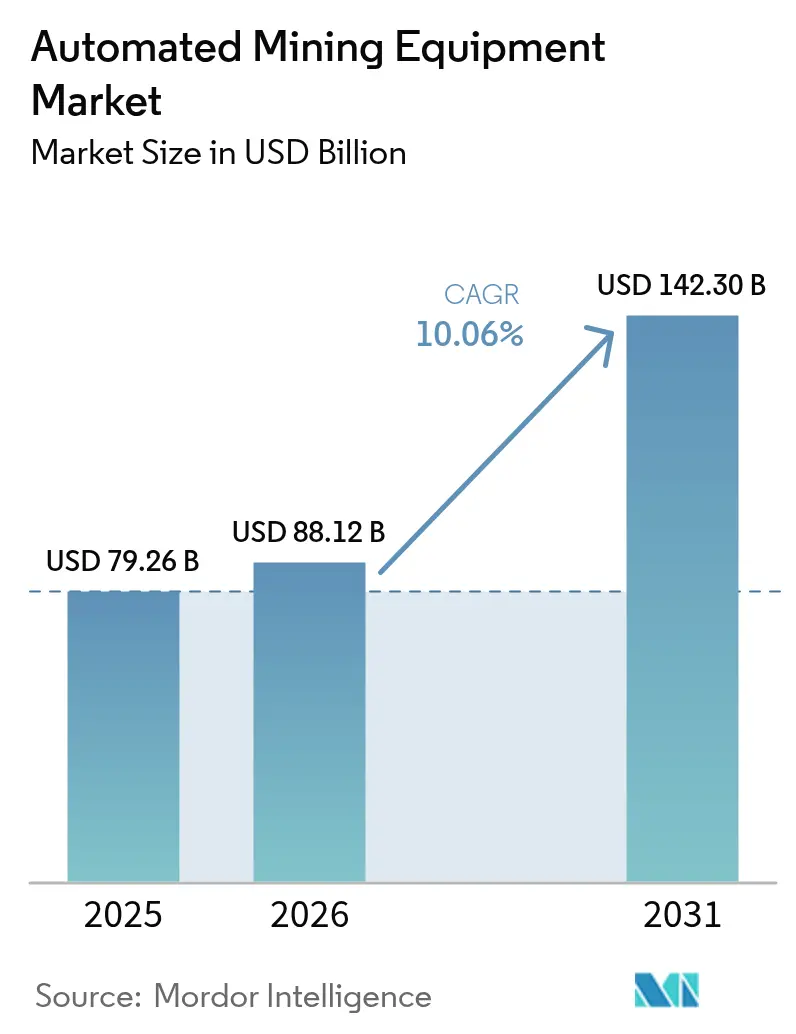

| 市場規模 (2026) | 88.12 十億米ドル |

| 市場規模 (2031) | 142.30 十億米ドル |

| 成長率 (2026 - 2031) | 10.06% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動化採掘機器市場分析

自動化採掘機器市場規模は、2025年の792億6,000万米ドルから2026年には881億2,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率10.06%で2031年までに1,423億米ドルに達すると予測されています。センサーを豊富に搭載した運搬フリートへの継続的な投資、成熟した採掘拠点における厳格な安全規制、および大量生産の鉄鉱石・銅・石炭鉱床における積極的な生産性目標が、コネクテッド自律化への需要を支えています。遠隔監視によりトラックが交代時間、食事時間、発破作業中も稼働し続けることができるため、資本はエッジ対応のフリート管理ソフトウェアへとシフトしています。高帯域幅のプライベートLTEおよび5G-Advancedネットワークが新規グリーンフィールド鉱山の標準となり、障害物検知のレイテンシを低減し、マルチベンダーフリートを可能にしています。自律型坑内ローダーにより、鉱山は熱、落盤、ディーゼル粒子状物質の危険に作業員をさらすことなく、より深い鉱体を採掘できるようになり、規制当局のゼロハーム義務に合致しています。競争上のポジショニングは超大型トラックのペイロードから、知覚アルゴリズムと予知保全データセットに基づくソフトウェアの優位性へと移行しており、バリューチェーンを分断し、中堅オペレーターの乗り換えコストを低下させています。

主要レポートのポイント

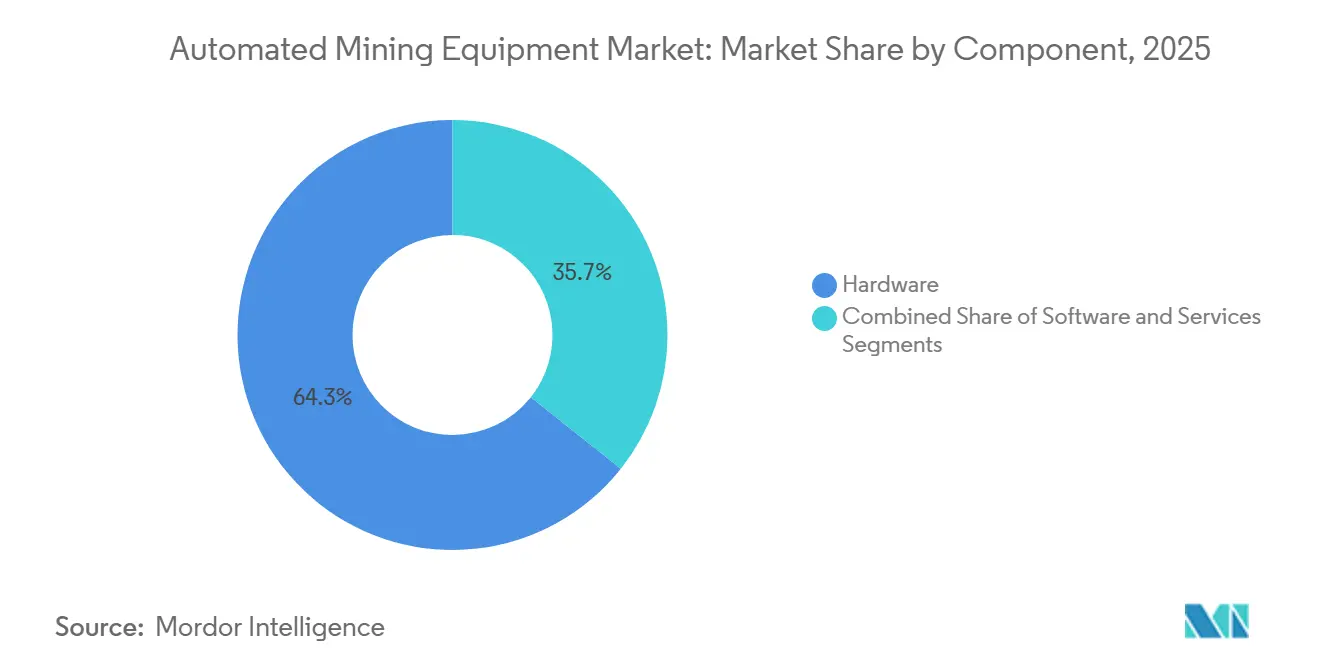

- コンポーネント別では、ハードウェアが2025年の収益の64.32%を占め、ソフトウェアは2031年にかけて年平均成長率11.07%で拡大しています。

- 採掘技術別では、露天採掘が2025年の収益の68.71%を占め、坑内採掘は2026年から2031年にかけて年平均成長率10.59%で進展しています。

- 自律化レベル別では、レベル2システムが2025年の導入件数の43.38%を占めていますが、レベル4プラットフォームは年平均成長率10.91%で成長しています。

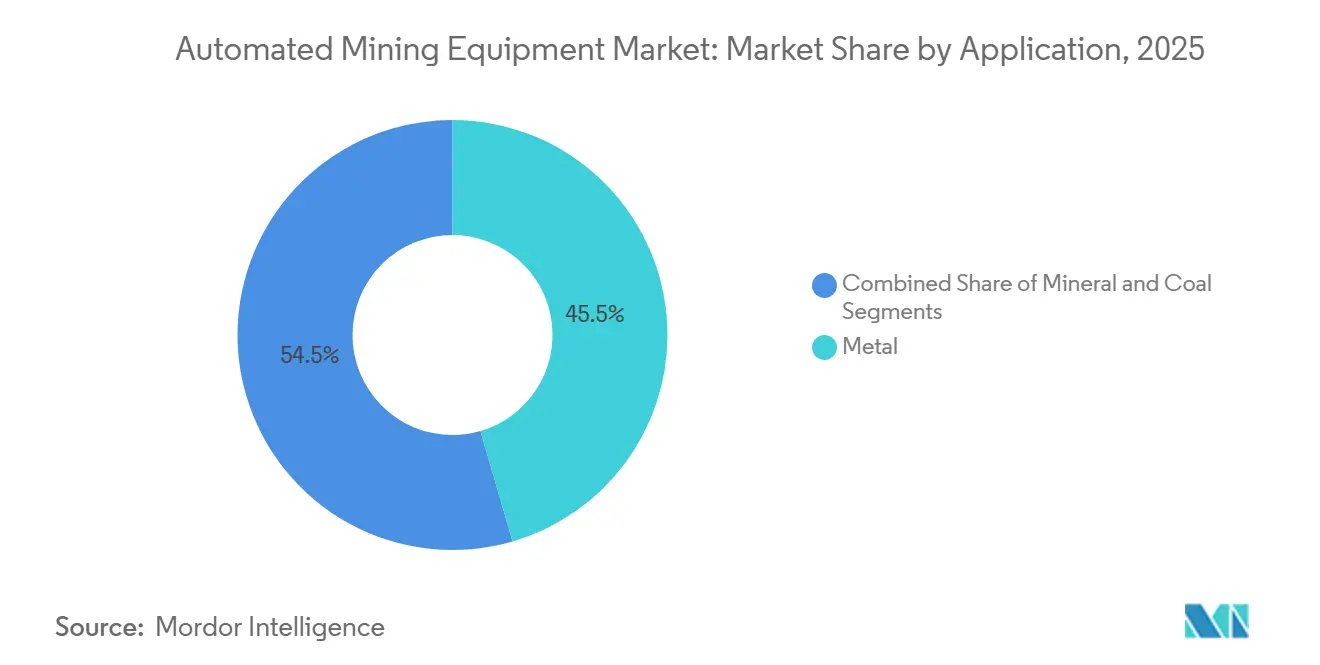

- 用途別では、金属採掘が2025年の需要の45.49%を占め、石炭採掘は予測期間を通じて年平均成長率10.96%で加速しています。

- フリートサイズ別では、25〜99台の中規模グループが2025年の設置台数の40.51%を占めていますが、25台未満の小規模フリートは年平均成長率11.07%で増加しています。

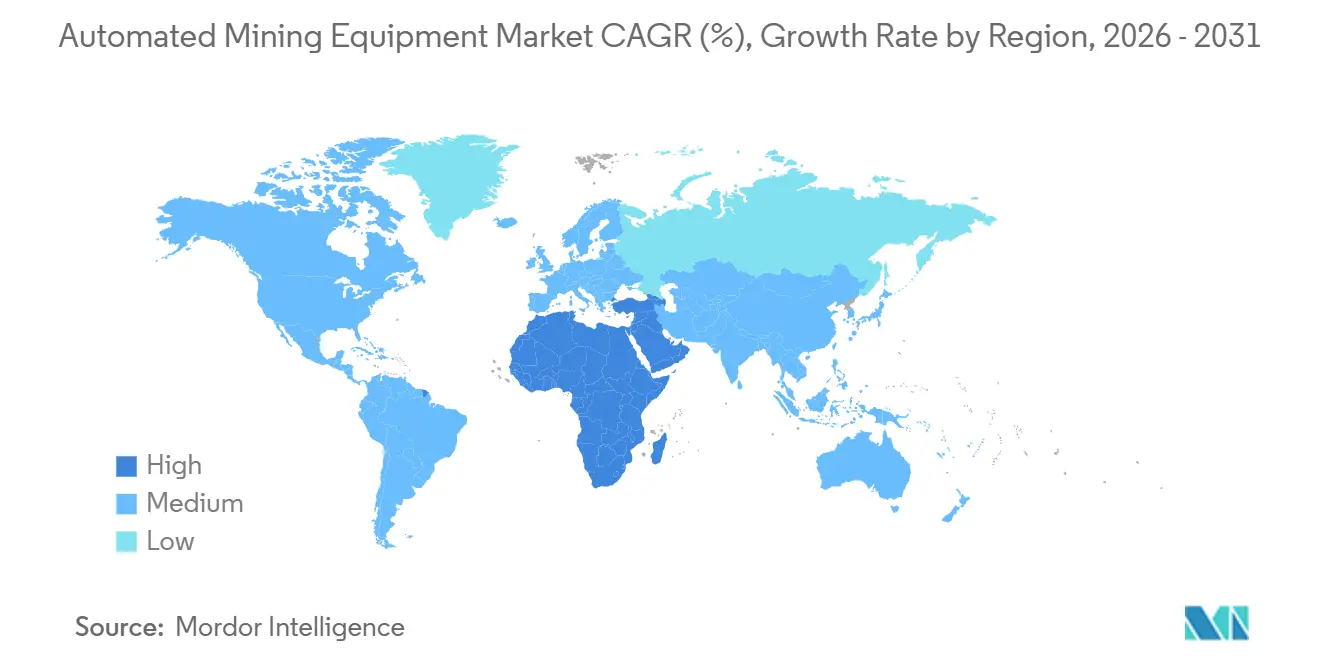

- 地域別では、アジア太平洋が2025年の収益の39.86%を占め、中東・アフリカ地域が年平均成長率11.22%で最も高い成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動化採掘機器市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生産性向上と労働者安全への需要拡大 | +2.80% | オーストラリア、カナダ、チリ、南アフリカに集中するグローバル | 中期(2〜4年) |

| 成熟した採掘地域における労働力不足の深刻化 | +2.30% | 北米、オーストラリア、ヨーロッパ | 長期(4年以上) |

| 自動化によるコスト削減施策 | +1.90% | グローバル、特にアジア太平洋および南米 | 短期(2年以内) |

| 自律運搬向けセンサーおよびAI統合の進歩 | +1.60% | グローバル、オーストラリア・北米での早期採用 | 中期(2〜4年) |

| ESG主導のリモートゼロハーム鉱山へのシフト | +1.20% | グローバル、ヨーロッパ・オーストラリアで規制圧力が最も強い | 長期(4年以上) |

| 中堅サイトにおける自律型坑内積載運搬ダンプ改造の急増 | +0.90% | オーストラリア、カナダ、南アフリカ、スウェーデン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生産性向上と労働者安全への需要拡大

世界の採掘業における死亡率は2024年に100万労働時間あたり0.03件の平均を記録しましたが、坑内作業では依然として露天作業の3〜4倍の負傷頻度が記録されています。西オーストラリア州およびオンタリオ州の規制当局は現在、運搬坑道への人員立入りよりも遠隔操作を優先するリスク軽減計画を義務付けています。自律型積載運搬ダンプ機械は、SandvikのAutoMineプラットフォームを使用する南アフリカの白金鉱山において休業災害を31%低減しており、オーストラリアのピルバラ回廊における自律型トラックフリートは交代時間を通じて継続的に稼働し、有人フリートと比較して設備稼働率を約15%向上させています。[1]Jacob Blomqvist、「AutoMineが坑内安全性を向上」、Sandvik Mining and Rock Solutions、SANDVIK.COM そのため、設備投資予算は自動化改造に持続的支出の最大18%を配分しており、労働力拡大を優先してきた一世紀来の慣行を覆しています。

成熟した採掘地域における労働力不足の深刻化

カナダは2025年までに採掘労働者8万人の不足に直面し、オーストラリアは2027年までに技術職で2万4,000人の不足を予測しています。ネバダ・ゴールド・マインズは新たな操業モデルを示しています。KomatsuのFrontRunnerレベル4フリートにより、1人の遠隔監視者が15台のトラックを監視でき、現地のドライバー人員を45人から7人に削減しています。[2]「FrontRunner自律運搬システム」、Komatsu Ltd.、KOMATSU.COM このような自動化がなければ、労働力が高齢化している地域の鉱山は生産を縮小するか、持続不可能な賃金プレミアムを支払わざるを得なくなり、自律化は任意のコスト削減手段ではなく生産継続の必須要件となっています。

自動化によるコスト削減施策

ValeのカラジャスコンプレックスはCat MineStar自律型フリートを30台から90台に拡大し、最適化された速度プロファイルと予知保全アラートにより15%の生産性向上と7.5%のディーゼル節約を実現しました。[3]「Vale自律型フリート拡大」、Vale S.A.、VALE.COM 鉄鉱石がメートルトンあたり60米ドル以上、または銅がポンドあたり3.50米ドル以上で取引される場合、改造の経済性は2年以内に損益分岐点に達します。これは、80〜120万米ドルのトラック改造1件で3人のフルタイムドライバーを代替し、タイヤ寿命を延ばし、アイドリング時の燃料消費を削減するためです。モジュール式自律化キットにより、中小規模の採掘会社も新規機器購入による財務的負担なしに無人運搬を採用できます。

自律運搬向けセンサーおよびAI統合の進歩

Komatsuはライダー、ミリ波レーダー、ステレオカメラを融合させ、200mの距離で0.3mの小さな物体を検知し、トラックが活発な発破ゾーンを安全に通過できるようにしています。Caterpillarの2025年12月にリリースされたMineStar Edgeは、知覚処理を車載エッジコンピュータに移行させ、制御ループのレイテンシを150ミリ秒から20ミリ秒未満に削減しました。中国の伊敏炭鉱は、高密度センサーペイロードと5G-Advancedリンクが西側大手企業を超えてスケールできることを実証しており、毎週変化する採掘場の形状に対応できるルールベースから学習ベースの自律化へのシフトを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と複雑な統合 | -1.40% | グローバル、南米・アフリカ・中小規模オペレーターで深刻 | 短期(2年以内) |

| コネクテッドフリートにおけるサイバーセキュリティの脆弱性 | -0.90% | グローバル、ITインフラが限られた遠隔地でリスクが最も高い | 中期(2〜4年) |

| レガシーフリートの異種混在が相互運用性を阻害 | -0.70% | 北米、オーストラリア、ヨーロッパ(成熟した採掘地域) | 中期(2〜4年) |

| 深部坑内鉱山における高帯域幅接続の制限 | -0.50% | 世界の坑内操業、特にカナダ、オーストラリア、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と複雑な統合

フリート全体の転換には、車両交換、配車システムのアップグレード、遠隔操業センターを含めると、トラック1台あたり500万米ドル以上のコストがかかります。マルチベンダーフリートでは、配車ロジックが交差点で自律型と手動型のユニットを同期させる必要があるため、ミドルウェアの支出がさらに200万米ドル増加し、回収期間が延長されて中堅採掘会社の即時採用を妨げています。

コネクテッドフリートにおけるサイバーセキュリティの脆弱性

ランサムウェアの被害件数は2024年から2025年にかけて47%増加し、攻撃者が自律型フリートのデータベースを暗号化した際に一時的な操業停止を余儀なくされました。2024年に西オーストラリア州で発生したGPSスプーフィング攻撃は12時間の生産停止を引き起こし、衛星受信機が認証されていない信号を受け入れる場合、エアギャップネットワークでさえも脆弱であることを証明しました。ISO 27001認証を取得した鉱山サイトが世界で10か所未満であることから、ほとんどの自律型操業はブレーキやステアリングシステムを無効化する可能性のある悪意あるコマンドに対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアがマージン拡大でハードウェアを上回る

自動化採掘機器市場におけるソフトウェア収益は最も高い成長率で拡大しており、フリート管理プラットフォームが永続ライセンスから時間単位のサブスクリプションへと移行するにつれて、2031年にかけて年平均成長率11.07%で進展しています。このモデルは70%を超える粗利益率をもたらし、鉄鋼集約型のトラックやローダーで得られる25〜35%の利益率を大幅に上回っています。トレーニングや遠隔監視などのサービスは、採掘会社からベンダーへの専門知識の移転を補完し、ロックインを深め、定期収益の流れを安定させます。

ハードウェアは依然として自動化採掘機器市場の基盤であり、ロボットトラック、ローダー、削岩機が2025年の売上高の64.32%を占めています。完成品メーカーは無線更新機能を組み込んでおり、機器が付加価値分析のための物理的ノードとなることで、純粋なソフトウェア企業に対してシェアを守ることができます。Sandvikのバッテリー電気式コンセプトローダーはこの融合を示しています。自律ナビゲーションを搭載した排出ゼロのシャーシが、一回限りの販売ではなく統合パフォーマンス契約として提供されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

採掘技術別:坑内自動化が露天採掘との差を縮める

露天採掘は信頼性の高いGPS受信、整備された運搬道路、大型ペイロードトラックを可能にするため、収益シェアの大部分を占めています。それでも坑内鉱山は、自動化が落盤や換気不良に関連する深刻な安全問題を解決するため、年平均成長率10.59%でより速く成長しています。ライダーベースの自己位置推定・地図作成技術が衛星ナビゲーションに取って代わり、ローダーが地下750mで稼働し24時間サイクルを達成できるようになっています。

したがって、坑内プロジェクトに関連する自動化採掘機器市場規模は、より深い鉱体が生産に移行するたびに拡大します。フィンランドのキッティラ金鉱山に導入された自律型ローダーは発破と再入坑の遅延を通じて稼働し、1日あたり3〜4時間の追加生産時間をもたらしています。その結果、鉱山計画者はカットオフグレードを見直し、労働力の被ばくがもはや主要な制約でないため、限界資源を埋蔵量に転換しています。

自律化レベル別:レベル4高度自動化が段階的ステップを飛び越える

レベル2部分自動化ソリューションは、主に衝突回避と自動ダンプ機能を通じて、2025年に43.38%の自動化採掘機器市場シェアを依然として支配しています。しかし、1人のコントロールルームオペレーターが複数のトラックを監視できるため、レベル4に直接移行する採掘会社はより大きな生産性向上を得ています。ネバダ・ゴールド・マインズの2025年の展開は、15対1の監視比率が実用的であることを示し、労働経済を再構築しています。

レベル5はすべての人間によるオーバーライドを排除することへの規制上の慎重さから依然として実験段階にありますが、知覚アルゴリズムとエッジコンピューティングの継続的な改善により、限定的なユースケースのパイロットが2031年以降に商業的な準備が整う可能性があります。現時点では、レベル4フリートの急速な普及が早期採用者と遅れをとる企業との間のパフォーマンスギャップを拡大させており、二極化した自動化採掘機器市場を強化しています。

用途別:労働力の減少により石炭採掘の自動化が加速

銅および鉄鉱石の大型プロジェクトが高い初期自動化コストを吸収できる規模を持つため、金属採掘が2025年の支出の45.49%を生み出しました。しかし、石炭生産者は若い労働者が坑内石炭作業を敬遠するため、より速い年平均成長率10.96%で自律化を採用しています。中国の伊敏炭鉱は、バッテリー電気式トラックと5G-Advancedリンクの組み合わせがディーゼル粒子状物質のペナルティを排除し換気負荷を削減できることを実証しており、自律化を二重に魅力的なものにしています。

石炭に関連する自動化採掘機器市場規模は、上り坂の運搬でディーゼル消費を最大50%削減するトロリーアシストシステムによっても支えられています。炭素政策によって一般炭のマージンが圧迫される中、これらの節約は操業継続か閉鎖かの分かれ目となることが多く、アパラチア、内モンゴル、ボーウェン盆地での積極的な自動化展開を促進しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フリートサイズ別:小規模導入が自律化へのアクセスを民主化

中規模導入(25〜99台)が現在設置台数を支配していますが、モジュール式キットにより25台未満の小規模フリートが最速の年平均成長率11.07%を記録しています。ハイデルベルク・マテリアルズのドイツの採石場は、オープンアーキテクチャの制御スタックが独自仕様のロックインを回避することで、5台のトラックフリートが18か月で損益分岐点に達せることを証明しています。

この民主化は自動化採掘機器業界のダイナミクスを変えています。自律化を習得した機動力のある請負業者は、運搬・積込の入札で既存企業を下回る価格を提示できます。そのため、完成品ベンダーは自動化採掘機器市場が規模の小さい方向に拡大するにつれてシェアを維持するため、ハードウェア、ソフトウェア、トレーニングを組み合わせたサブスクリプションバンドルで小規模顧客を獲得しようとしています。

地域分析

アジア太平洋は2025年の収益の39.86%を占め、880台以上の自律型トラックが鉄鉱石を運搬するオーストラリアのピルバラ回廊を中心に自動化採掘機器市場を牽引しています。中国の国有石炭・金属企業は、車両対インフラ間の遅延が10ミリ秒未満のプライベート5Gネットワークを展開した後、2024年半ばまでに326台の無人ユニットを追加しました。インドはコール・インディアの子会社でシステムの試験運用を行っていますが、大規模展開前に責任の明確化を待っています。日本と韓国は国内でフリートを展開するよりも技術を輸出しており、シンガポールは東南アジアおよびオセアニア全域の鉱山を支援する地域ソフトウェアハブを擁しています。

中東・アフリカは年平均成長率11.22%で最も成長が速い地域であり、サウジアラビアと南アフリカが採掘ライセンスを遠隔操業によってのみ達成可能なゼロハームおよびローカルコンテンツ目標に結び付けているためです。南アフリカはすでに約180のスマート鉱山を展開しており、シーメンスは同国のモバイル機器の30〜40%が2040年までに自律化される可能性があると予測しています。ガーナ、ボツワナ、コンゴ民主共和国はパイロットプロジェクトを実施していますが、まず深部露天掘りおよび坑内ゾーンへの光ファイバーまたは5Gカバレッジを拡大する必要があります。

南米はチリの831億米ドルのプロジェクトパイプラインが新規銅プロジェクトに自律化を義務付け、ブラジルの鉄鉱石拡張が環境影響評価書の60%に無人運搬を組み込んでいるため、世界の自動化採掘機器市場の成長率を上回っています。Valeの30台から150台への自律型トラックの拡大は規模の経済を示しており、アルゼンチンのリチウム塩湖は標高4,000mでの労働力不足を克服するために小規模改造フリートを選択しています。北米は金額ベースで第2位の地域であり、アルバータ州のオイルサンドトラックとネバダ州の金鉱山が採用をリードしており、ヨーロッパは規模は小さいものの、極寒での機器性能を検証するスウェーデンの北極圏設備のおかげで影響力を持っています。

競合環境

2025年の自律型ハードウェア出荷の約60%はCaterpillar、Komatsu、Sandvik、Epiroc、Hitachi Construction Machineryの上位5社から供給されましたが、Wenco、RPMGlobal、Autonomous Solutions Incなどのソフトウェア専業企業が複数ブランドで動作するフリート管理レイヤーをライセンス供与することでスタックを分断しています。既存企業は垂直統合で対応しており、KomatsuとEpirocは2026年1月に坑内自律化を共同開発するジョイントベンチャーを設立し、知覚特許を統合してレベル4リリースを加速させています。

技術が決定的な差別化要因です。CaterpillarのMineStar Edgeはコンピューティングをトラックのエッジに移行させることで制御ループのレイテンシを20ミリ秒未満に削減し、Sandvikのバッテリー電気式ローダーは狭い採掘場でのディーゼル粒子状物質を排除し、早期採用者にコンプライアンス上の優位性をもたらしています。中国メーカーのXCMGとSanyは西側ベンダーより定価で最大40%安く、自律化モジュールを標準装備として提供し、コスト重視の石炭オペレーターをターゲットにしています。

したがって、価値の獲得はデータへと傾いています。予知保全データセットとセンサーフュージョンアルゴリズムを所有するベンダーは、顧客を10年単位のサポート契約に縛り付けます。このダイナミクスは、相互運用可能なソフトウェアが理論的に乗り換えコストを下げる一方で、機器の直接販売よりも複数年のサービスレベル契約を促進し、乗り換えコストを高めています。その結果、自動化採掘機器市場はハードウェアの適度な集中とソフトウェアの増大する断片化のバランスを保っています。

自動化採掘機器業界のリーダー企業

Rockwell Automation Inc.

ABB Ltd.

Autonomous Solutions Inc.(ASI Mining)

Hexagon AB

Trimble Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ネバダ・ゴールド・マインズはKomatsuおよびNokiaと提携し、300トンおよび230トントラックにFrontRunner自律運搬システムを展開し、フリート拡大とリアルタイム最適化のための超低遅延5Gを組み合わせる戦略を示しました

- 2025年5月:Sandvikは既存のソフトウェア資産を活用しながら隣接する収益源を獲得することを目指し、坑内自動化フランチャイズを削岩・発破露天掘りリグに拡大するAutoMine Surface Fleetを発売しました

- 2025年4月:Epirocは過去最大の自律型・電動機器契約を獲得し、ESGと生産性目標の両方に対応するゼロエミッションと自律化を組み合わせたバンドル提供への信頼を示しました

- 2025年2月:DeswikはORB Liveモジュールを強化して自律型配車と坑内監視を統合し、坑内デジタルツインのワンストップソフトウェアオーケストレーターとしての地位を確立しました

世界の自動化採掘機器市場レポートの調査範囲

自動化採掘機器市場レポートは、コンポーネント(ハードウェア:掘削機、積載運搬ダンプ、ロボットトラック、削岩機・破砕機、その他機器を含む;ソフトウェア;サービス)、採掘技術(露天採掘、坑内採掘)、用途(金属、鉱物、石炭)、自律化レベル(レベル1からレベル5)、フリートサイズ(小規模、中規模、大規模)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ハードウェア | 掘削機 |

| 積載運搬ダンプ | |

| ロボットトラック | |

| 削岩機・破砕機 | |

| その他機器 | |

| ソフトウェア | |

| サービス |

| 露天採掘 |

| 坑内採掘 |

| 金属 |

| 鉱物 |

| 石炭 |

| レベル1 - オペレーターアシスト |

| レベル2 - 部分自動化 |

| レベル3 - 条件付き自動化 |

| レベル4 - 高度自動化 |

| レベル5 - 完全自動化 |

| 小規模(25台未満) |

| 中規模(25〜99台) |

| 大規模(100台以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| シンガポール | |

| オーストラリア | |

| マレーシア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | 掘削機 |

| 積載運搬ダンプ | ||

| ロボットトラック | ||

| 削岩機・破砕機 | ||

| その他機器 | ||

| ソフトウェア | ||

| サービス | ||

| 採掘技術別 | 露天採掘 | |

| 坑内採掘 | ||

| 用途別 | 金属 | |

| 鉱物 | ||

| 石炭 | ||

| 自律化レベル別 | レベル1 - オペレーターアシスト | |

| レベル2 - 部分自動化 | ||

| レベル3 - 条件付き自動化 | ||

| レベル4 - 高度自動化 | ||

| レベル5 - 完全自動化 | ||

| フリートサイズ別 | 小規模(25台未満) | |

| 中規模(25〜99台) | ||

| 大規模(100台以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| シンガポール | ||

| オーストラリア | ||

| マレーシア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

自動化採掘機器は2031年までにどれほどの収益を生み出すと予測されていますか?

世界の売上高は2026年の881億2,000万米ドルから年平均成長率10.06%で成長し、2031年までに1,423億米ドルに達すると予測されています。

最も速く拡大している製品分野はどこですか?

フリート管理および予知保全ソフトウェアは年平均成長率11.07%で成長しており、ハードウェアおよびサービスを上回っています。

オペレーターがレベル4自律化に直接移行する理由は何ですか?

レベル4では1人の遠隔監視者が最大15台のトラックを監視でき、車内の労働力を排除してトラックの稼働率を約15%向上させます。

中小規模の採掘会社にとって最大の障壁は何ですか?

トラック1台あたり500万米ドル以上の初期資本と複雑な混合フリートの統合が回収期間を遅らせ、採用を妨げる可能性があります。

2031年にかけて最も高い成長を示す可能性が高い地域はどこですか?

中東・アフリカはサウジアラビアと南アフリカのゼロハーム義務に牽引され、年平均成長率11.22%で進展しています。

自律化は現場の安全性と生産性をどのように向上させますか?

無人ローダーとトラックは坑内鉱山での休業災害を約31%削減し、交代時間を通じて運搬を継続することで、人員を追加することなく生産量を向上させます。

最終更新日: