鉱山実験室自動化市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

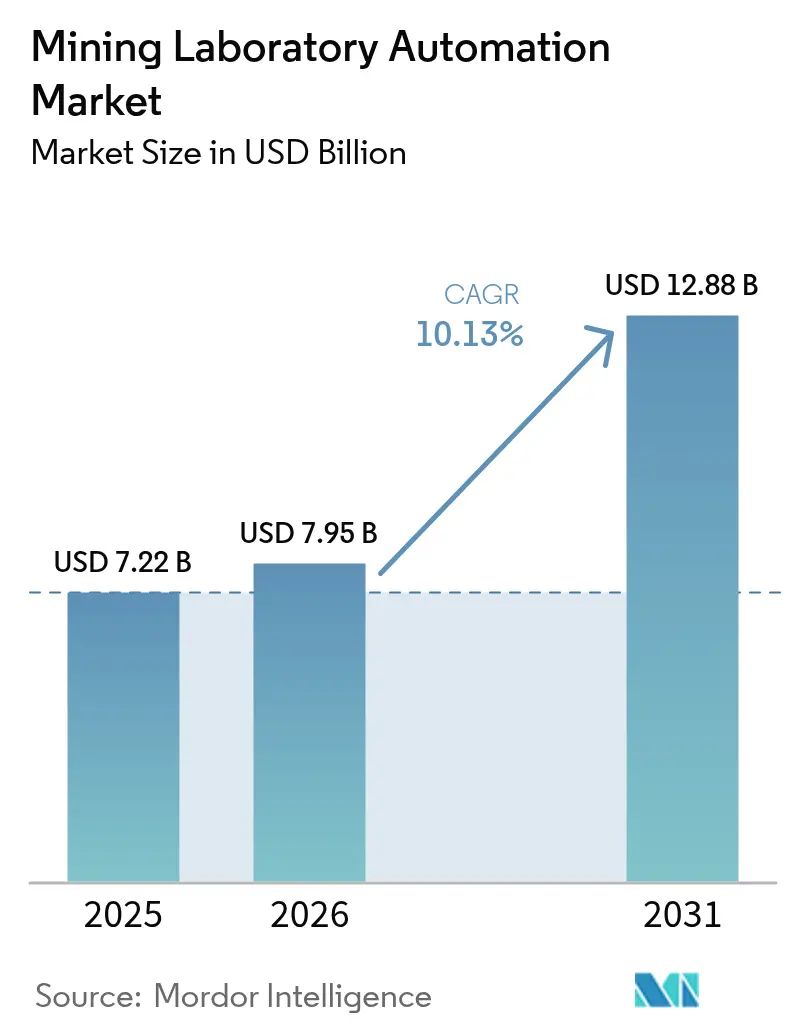

| 市場規模 (2026) | 7.95 十億米ドル |

| 市場規模 (2031) | 12.88 十億米ドル |

| 成長率 (2026 - 2031) | 10.13% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱山実験室自動化市場分析

鉱山実験室自動化市場規模は2026年に79億5,000万米ドルと推定され、2025年の72億2,000万米ドルから成長し、2031年には128億8,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR10.13%で拡大します。分析の迅速化、精密なグレードコントロール、危険環境への人的接触低減を目指す鉱山サイトのデジタル化プログラムにより、堅調な需要が生まれています。自律型サンプリングシステムがクラウドホスト型LIMSプラットフォームと直接連携し、坑口から港湾までのトレーサビリティを実現することで、鉱石回収率の向上、再ハンドリングコストの削減、ESGコンプライアンスの強化が図られています。中規模・大規模鉱山会社は熟練労働者不足に対応するため実験室のデジタル化を進めており、コンテナ型ラボはグリーンフィールドプロジェクトの開発期間短縮に貢献しています。ロボティクス、AI、モジュラー計測機器の融合により、総所有コストを削減し、早期採用者に18〜24ヶ月の投資回収期間をもたらすスケーラブルなエコシステムが生まれています。投資の勢いは、オーストラリア、チリ、サウジアラビア、ガーナにおける地域政策の推進によって強化されており、規制当局や政府系ファンドが自動化された鉱山バリューチェーンへの資本投入を誘導しています。

主要レポートのポイント

- 製品カテゴリー別では、ロボティクスが2025年に33.60%の収益シェアをリード。LIMSは2031年までに年平均成長率(CAGR)12.15%で拡大する見込みです。

- 自動化レベル別では、モジュラーシステムが2025年に鉱山実験室自動化市場シェアの50.20%を占め、完全ラボ自動化は2031年までにCAGR14.51%で成長する見通しです。

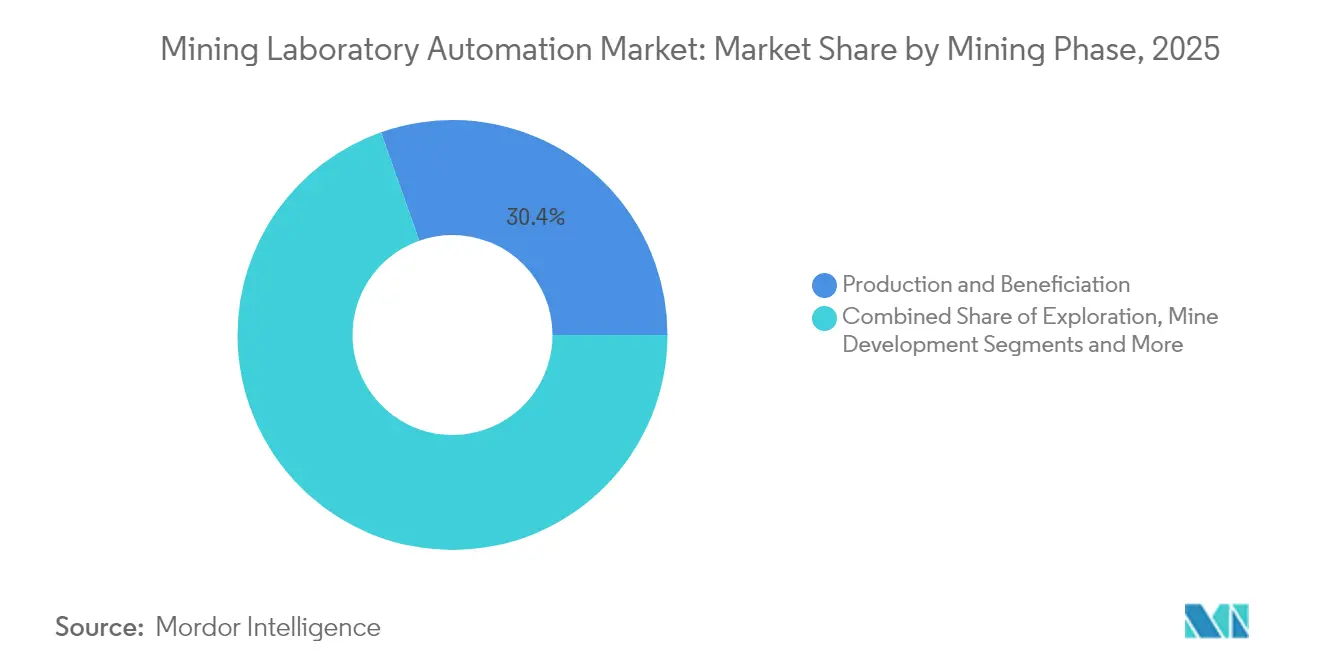

- 採掘フェーズ別では、生産・選鉱が2025年の鉱山実験室自動化市場規模の30.40%を占め、探査・グレードコントロールは2031年までにCAGR12.98%で進展しています。

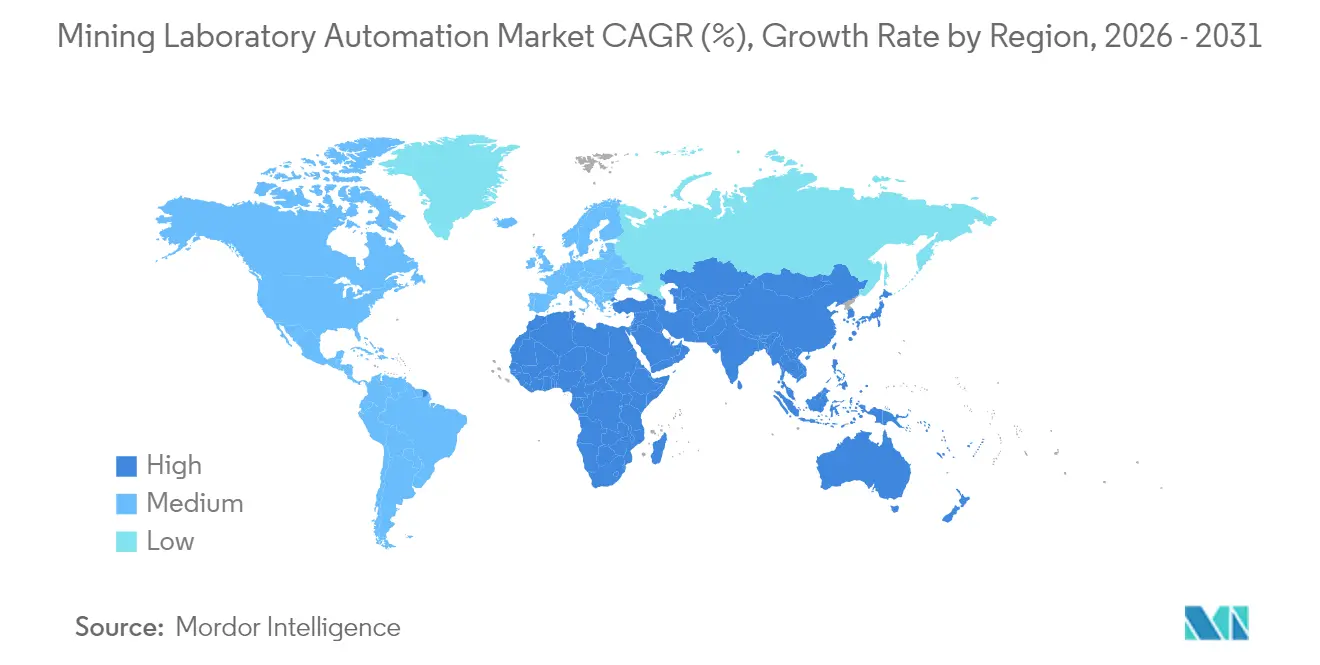

- 地域別では、アジア太平洋が2025年に31.20%のシェアをリードし、中東・アフリカが2031年までに最速のCAGR14.86%を記録します。

- エンドユーザー別では、大規模企業が2025年の鉱山実験室自動化市場規模の57.10%を占め、中堅・ジュニア鉱山会社がCAGR13.88%で最も急成長するユーザーグループとなっています。

- FLSmidth、Thermo Fisher Scientific、Brukerは2025年の鉱山実験室自動化市場シェアを合計25.60%保有しており、適度に断片化された市場構造を反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル鉱山実験室自動化市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オーストラリアにおけるデジタルファースト「坑口から港湾まで」サンプリング推進施策 | 1.8% | オーストラリア、カナダおよびブラジルへの波及 | 中期(2〜4年) |

| チリ銅鉱山における坑内分析(アッセイ)ターンアラウンドの義務化 | 1.5% | チリ、ペルー、アジア太平洋の銅操業への採用 | 短期(2年以内) |

| 西アフリカ金超大型露天掘りにおける迅速なグレードコントロールの必要性 | 1.2% | 西アフリカ、東アフリカおよび南米への拡大 | 中期(2〜4年) |

| ブラジルにおける廃滓(テーリングス)ダム監視規制の強化 | 0.9% | ブラジル、グローバル操業への規制波及 | 長期(4年以上) |

| 北欧におけるコンテナ型「ハブ・アンド・スポーク」ラボの台頭 | 0.7% | 北欧諸国、グローバルな遠隔採掘地域への拡大 | 長期(4年以上) |

| ロボット式サンプル前処理向けAI対応予知保全 | 1.4% | グローバル、オーストラリアおよび北米での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オーストラリアにおけるデジタルファースト「坑口から港湾まで」サンプリング推進施策

鉱山大手は現在、自律型掘削機、自動化されたクラッシャー、ロボット式ファイアアッセイラインを統合データバックボーンに組み込み、地球化学的分析結果を数分以内に計画ソフトウェアに反映しています。Rio Tintoはロボット式ラボ資産への予知保全導入後、年間2億米ドルの節減を報告し、BHPのチリSpence鉱山は2024年に安全インシデントゼロで3ヶ月間の完全自律運転を達成しました。継続的なデータフローにより手作業のボトルネックが解消され、汚染リスクが40%低減し、大規模鉄鉱石操業における鉱石回収率が3〜5%向上します。[1]BHP編集チーム、「人工知能がよりスマートな未来を発掘している」、bhp.com

チリ銅鉱山における坑内分析(アッセイ)ターンアラウンドの義務化

グレードコントロールアッセイに対する4時間以内の規制要件により、チリの採掘サイトは自動化されたサンプル前処理と90分以内の結果を出力可能な携帯型XRFユニットの導入を余儀なくされています。CodelcoとABBの25億米ドルの協定は電化と実験室自動化をパッケージ化しており、早期参入者に銅回収率2〜3ポイントの向上をもたらし、ペルーにおける同様の規制形成を後押ししています。[2]Mining Digitalスタッフ、「ABBとCodelcoがチリ鉱山の脱炭素化で提携」、miningdigital.com

西アフリカ金超大型露天掘りにおける迅速なグレードコントロールの必要性

金超大型露天掘り鉱山では、1日500件以上のサンプルを処理する高スループットロボットラボが導入されています。AngloGold Ashantiは、発破移動モニタリングと自動化アッセイワークフローを組み合わせることでIduapriemにおいて650%のROIを達成し、金回収率を4〜6%向上させました。この成功を受け、ガーナ、マリ、スリナムでも同様の投資が拡大しています。

ロボット式サンプル前処理向けAI対応予知保全

機械学習モデルが振動・熱信号を解析し、故障を72〜96時間前に予測します。Gecko Roboticsはパイロット鉱山サイトにおいて計画外ダウンタイムを35%削減し、設備稼働率を8〜12%向上させた実績を記録しています。保全コストの低減は投資回収を加速させ、ハードウェアとソフトウェアを一体化したバンドル契約の普及を促しています。

制約要因インパクト分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中堅鉱山における設備投資回収期間3年超 | -1.6% | グローバル、特にジュニアおよび中堅操業に影響 | 短期(2年以内) |

| レガシーアッセイハードウェア間の相互運用性の制限 | -1.2% | 老朽化したインフラを抱える北米および欧州 | 中期(2〜4年) |

| アフリカおよびカリブ海地域におけるロボティクス技術者の不足 | -0.8% | サブサハラアフリカおよびカリブ海採掘地域 | 長期(4年以上) |

| EUにおけるクラウドホスト型LIMSへのデータ主権の障壁 | -0.7% | 欧州連合(EU)、他地域への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中堅鉱山における設備投資回収期間3年超

中堅鉱山操業は、実験室自動化への投資評価において重大な財務上の制約に直面しており、長い回収期間が限られた資本リソースを持つ企業の許容リスク閾値を超えることが多くあります。SRK Consultingの鉱山操業コスト分析によれば、500万米ドルを超える初期投資を要する自動化プロジェクトは、回収期間が36ヶ月を超える場合、取締役会からの精査を受ける傾向があります。この課題は、年間20%を超える価格変動が生じる金や非鉄金属操業において長期ROI計算を不確実にするコモディティ価格の変動性によってさらに悪化しています。Teck Resourcesのケブラダブランカ(Quebrada Blanca)IIプロジェクトはこの課題を体現しており、開発コストが当初見積もりを大幅に上回り85億〜90億米ドルに膨らみ、大規模自動化施策におけるコスト超過リスクを浮き彫りにしています。機器ファイナンスやリース手配が潜在的解決策として台頭していますが、技術陳腐化や保守責任に関する懸念から普及は依然として限定的です。

レガシーアッセイハードウェア間の相互運用性の制限

鉱業界における大規模なレガシー分析機器のインストールベースは、現代の自動化システム導入時に重大な統合上の課題を生み出しています。多くの機器がシームレスなデータ交換に必要な標準化された通信プロトコルを欠いているためです。実験室情報管理システム(LIMS)は数十種類の異なる機器インターフェースに対応しなければならず、一部の施設では20年以上にわたる技術進化を経た15社以上のメーカーの機器が稼働しています。異なる年代のファイアアッセイ炉、蛍光X線(XRF)分光計、原子吸光(AAS)システムを統合された自動化ワークフローに組み込もうとすると、複雑性は指数関数的に増大します。レトロフィット(改修)ソリューションは新規機器購入費の40〜60%のコストを要しながら部分的な機能しか提供できず、鉱山会社にとって困難な資本配分の意思決定を迫ります。ユニバーサル通信標準やミドルウェアソリューションの登場が解決の見通しを与えていますが、実装には多くの採掘操業が内部で欠いている高度な技術的専門知識が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ロボティクスが危険低減を加速

ロボティクスは2025年の鉱山実験室自動化市場において最大の33.60%のシェアを獲得し、高温炉および発がん性粉塵から人員を保護する必要性を背景に成長しています。Scott Automationのターンキーセルは密閉環境内での破砕、粉砕、計量、ファイアアッセイ注湯を実現し、スループットと再現性を向上させています。LIMSは規模では下回るものの、経営幹部がデータの完全性と規制上のトレーサビリティをハードウェア速度の改善以上に重視していることから、CAGR12.15%で最も急速に成長しています。コンテナ型ラボは迅速な展開が求められる探査キャンペーンに対応しており、40フィートのモジュール1台が3週間以内に稼働可能です。自動化アナライザーはAI支援キャリブレーションを採用し、試薬使用量を削減して精度を向上させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

自動化レベル別:モジュラーが主導するが完全ラボ自動化が普及を拡大

企業は、ワークフロー全体を不安定化させることなく破砕、分割、融解といった個別タスクを置き換えるモジュラーアイランドを好んでおり、このシステムが2025年に鉱山実験室自動化市場シェアの50.20%を占めました。投資回収の実績が蓄積されるにつれ、サンプル量が極めて多い鉄鉱石および銅ハブを中心に完全ラボ自動化(TLA)が年率14.51%で成長しています。ABBとAgilentが統合ロボット化学アイランドを提供するための提携を結んだことは、坑道から出口(ゲート)までのソリューションを提供するベンダーエコシステムへのシフトを示しています。

採掘フェーズ別:生産が主導し探査が急速に進展

生産・選鉱フェーズは、操業者が契約仕様を満たすためにリアルタイムのプロセス制御を求めることから、2025年収益の30.40%を占めました。しかし、探査・グレードコントロールは複雑な鉱体に迅速なドリルコア分析が求められることから、CAGR12.98%という最高成長率を記録しています。Giant Miningが2025年のドリルキャンペーン前にAI搭載地球化学モデリングを導入した事例は、早期の地球化学的情報が後の設備投資リスクを低減する仕組みを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:大規模企業が依然として市場を支配

大規模総合鉱山会社は、複数サイトへの展開を資金調達し、社内研究開発を維持できることから、2025年の鉱山実験室自動化市場規模の57.10%を占めました。コスト低下とリースモデルにより、中堅企業はCAGR13.88%で支出を拡大しています。Orexploreのサンプルごとのペイメントによるゴールドディテクションサービスはキャピタルライトな探査を求めるジュニア企業に魅力的な選択肢となっています。

地域分析

アジア太平洋は2025年にグローバル収益の31.20%を占め、オーストラリアの自律型鉄鉱石チェーンと中国の広大な非鉄金属生産能力が需要を牽引しています。オーストラリアの鉱業向けロボティクス支出は2022年に630億米ドルを記録し、2030年までに2,180億米ドルへの急増が見込まれており、この傾向は実験室分野にも反映されています。日本と韓国は精密センサーやAIチップを供給し、アッセイ精度の向上に貢献しています。

中東・アフリカは政府系ファンドの後押しを受けて最速のCAGR14.86%を記録しています。サウジアラビアの鉱山会社Ma'adenがHexagonと提携して同地域初のデジタル鉱山を20億米ドルの予算で開設することは、リン酸塩、金、銅資産における実験室自動化の範型を示しています。アフリカでの導入は、脆弱なインフラと技術者不足を回避するため、コンテナ型ラボとリモートモニタリングに大きく依存しています。

北米では、レガシーウラン、カリウム、貴金属ラボの老朽化に伴う安定した置き換え需要が見られます。ベンダーは相互運用性のレトロフィットと組合員労働環境に対応する必要があります。欧州の状況は混在しており、北欧の鉄鉱石生産会社は多数の衛星鉱山を支えるハブ・アンド・スポーク型自動化ラボを先導していますが、EU全体ではクラウドベースのLIMSモデルを複雑化するデータ主権の障壁と格闘しています。南米はチリのアッセイターンアラウンド法とペルーのリチウムブームから恩恵を受けています。

競争環境

鉱山実験室自動化市場は、規模を持つ既存大手と機敏な新興企業との間でバランスを保っています。FLSmidth、Bruker、Thermo Fisherはグローバルなサービス網、統合分析スイート、強固なアフターセールス契約を持ち、合計26%のシェアを保有しています。これらの企業はレガシー機器にロボティクスを組み込むレトロフィットパッケージによりポジションを強化しています。Chrysos(フォトンアッセイ)やGeologicAIなどのチャレンジャー企業は、アッセイリードタイムを時間単位から分単位に圧縮する画期的な非破壊分析とAIコアスキャニングを提供しています。パートナーシップの網が広がっており、ABBはロボット式湿式化学セルのためにAgilentと提携し、ABBはまたMettler-ToledoのLabXとも連携して重量データをLIMSに重ね合わせることで、熟練技術者不足に直面する実験室のニーズに応えています。

サービスとしての自動化(オートメーション・アズ・ア・サービス)が競争の焦点として浮上しています。Scott TechnologyとIntertekは、鉱山会社が機器を所有するのではなく分析サンプルごとに料金を支払うアウトカムベースの契約をパイロット展開しています。一方、機器OEMはAI駆動の予知保全を組み込んで計画外ダウンタイムを削減し、Gecko Roboticsのフィールド実績が示すこの差別化要因を強調しています。持続可能性の要請からベンダーは低エネルギー融解炉やスマート換気システムの設計を進め、廃滓(テーリングス)分析の厳格化と脱炭素化指標に対応しています。

鉱山実験室自動化産業リーダー

FLSmidth A/S

Thermo Fisher Scientific

SGS SA

Intertek Group PLC

Rocklabs (Scott Technology)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Sandvikが新たな自律型露天掘削ソリューションを発表。鉱業環境における効率性と安全性を向上させ、地表自動化技術の重要な進歩を示す採掘操業の未来を形成します。

- 2025年5月:Chrysos CorporationがNewmontとの初のフォトンアッセイユニット契約に署名。鉱山実験室における金分析に革命をもたらすことが期待される高度な分析技術の展開における重要なマイルストーンとなります。

- 2025年2月:ABBとCodelcoが、チリにおけるCodelcoの採掘操業全体にわたるデジタル技術、自動化システム、電化ソリューションの導入に向けて提携。鉱山の脱炭素化と実験室自動化への数十億ドル規模の投資を示します。

- 2025年1月:ABBロボティクスとAgilent Technologiesが、鉱業・鉱物処理を含む各分野における実験室操業の効率性と柔軟性を高める自動化実験室ソリューション開発に向けた協業を開始。

グローバル鉱山実験室自動化市場レポートの範囲

実験室自動化は、ルーティンな実験室手順を自動化し、専用ワークステーション・ソフトウェアを活用し、プログラム機器を用いることで、関連する科学者や技術者が繰り返しの煩雑な作業に日々を費やすのではなく、実験や有用なフォローアッププロジェクトの設計にリソースとイノベーションを振り向けることを可能にします。本調査の範囲は、鉱業における実験室自動化ソリューションの展開に限定されています。

| ロボティクス |

| 実験室情報管理システム(LIMS) |

| コンテナ実験室 |

| 自動化アナライザーおよびサンプル前処理装置 |

| 完全ラボ自動化(TLA) |

| モジュラー/アイランド自動化 |

| 探査・グレードコントロール |

| 鉱山開発・計画 |

| 生産・選鉱 |

| 閉山・環境モニタリング |

| 鉄鉱石 |

| 銅 |

| 金 |

| 石炭・バッテリーミネラル(ニッケル、リチウム、コバルト) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | ロボティクス | |

| 実験室情報管理システム(LIMS) | ||

| コンテナ実験室 | ||

| 自動化アナライザーおよびサンプル前処理装置 | ||

| 自動化レベル別 | 完全ラボ自動化(TLA) | |

| モジュラー/アイランド自動化 | ||

| 採掘フェーズ別 | 探査・グレードコントロール | |

| 鉱山開発・計画 | ||

| 生産・選鉱 | ||

| 閉山・環境モニタリング | ||

| 処理コモディティ別 | 鉄鉱石 | |

| 銅 | ||

| 金 | ||

| 石炭・バッテリーミネラル(ニッケル、リチウム、コバルト) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

鉱山実験室自動化市場の現在の規模は?

市場は2026年に79億5,000万米ドルと評価されており、2031年までに128億8,000万米ドルに達する見通しです。

今日の支出をリードしている製品セグメントはどれですか?

ロボティクスが最大の33.60%のシェアを保有しており、危険なサンプル前処理作業の自動化ニーズが成長を後押ししています。

コンテナ型実験室はなぜ注目を集めているのですか?

コンテナ型実験室は、数週間以内に現地展開可能な完全装備の分析能力を提供しており、遠隔地での探査や急速に推進されるグリーンフィールドプロジェクトに最適です。

最も急速に成長している地域はどこですか?

中東・アフリカが最高のCAGR14.86%を記録しており、政府系ファンドの投資と新たなデジタル鉱山が成長を牽引しています。

自動化プロジェクトの一般的な投資回収期間はどのくらいですか?

大規模操業では18〜24ヶ月の回収期間が報告されており、中堅鉱山ではリースやサービスベースのモデルを活用しない限り3年を超えることが多いです。

実験室自動化においてAIはどのような役割を担っていますか?

AIは予知保全、リアルタイムデータ分析、高度な画像ベース鉱石特性評価を支え、ダウンタイムを削減し意思決定の精度を高めます。

最終更新日: