CAR T細胞療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

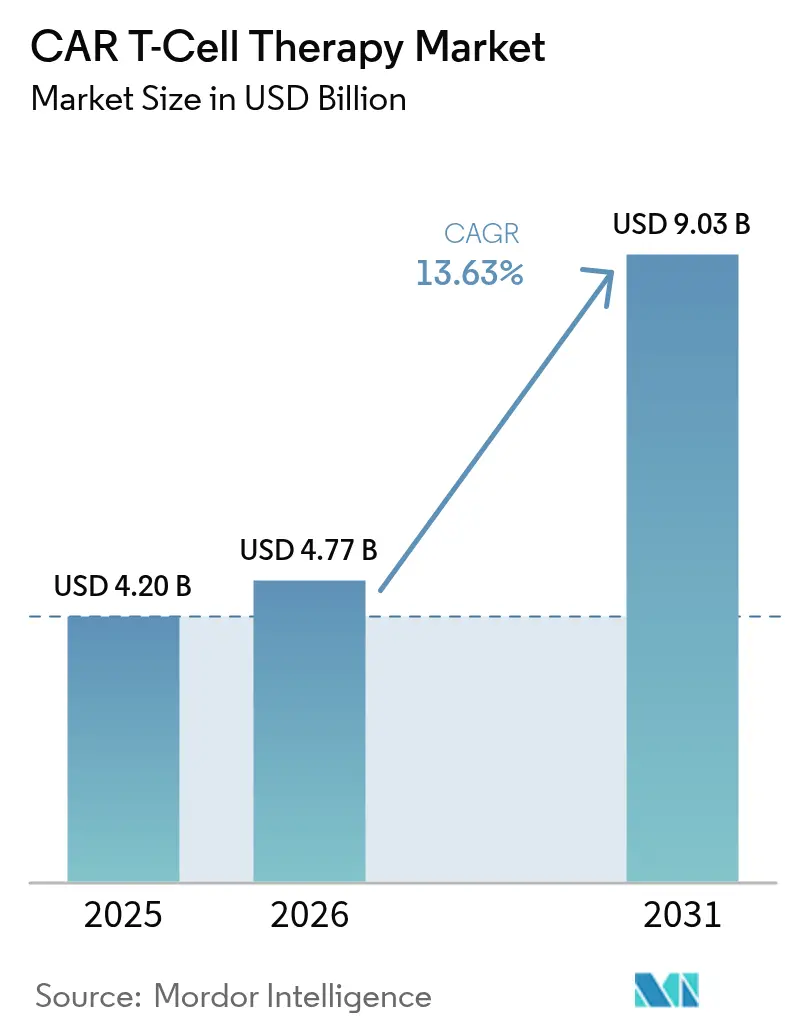

| 市場規模 (2026) | 4.77 十億米ドル |

| 市場規模 (2031) | 9.03 十億米ドル |

| 成長率 (2026 - 2031) | 13.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるCAR T細胞療法市場分析

世界のCAR T細胞療法市場規模は2025年に42億USDと評価され、2026年の47億7,000万USDから2031年には90億3,000万USDに達すると推定され、予測期間(2026年~2031年)中のCAGRは13.63%です。

規制当局がより早期の治療ラインでの使用を許可するにつれて普及が加速しており、2024年4月にFDAがAbecmaをわずか2レジメンの前治療後に承認したことで対象患者層が拡大したことが象徴的です。北米は確立された償還制度を背景に収益リーダーの地位を維持しており、アジア太平洋地域は活発な臨床試験活動と国内製造能力の向上により最も急速に拡大する地域として台頭しています。CD19標的製品が引き続き売上の中核を担っていますが、多発性骨髄腫の早期ライン適応症が登場するにつれてBCMA標的製品が急速に勢いを増しています。欧州全域では、ポイント・オブ・ケア製造ハブが静脈から静脈までの時間をおよそ1週間に短縮しており、早期採用者に明確な物流上の優位性をもたらしています。しかし、ウイルスベクター製造能力の慢性的な不足と高い製造コストがスループットを制約し、価格圧力が引き続き注目されています。

レポートの主要ポイント

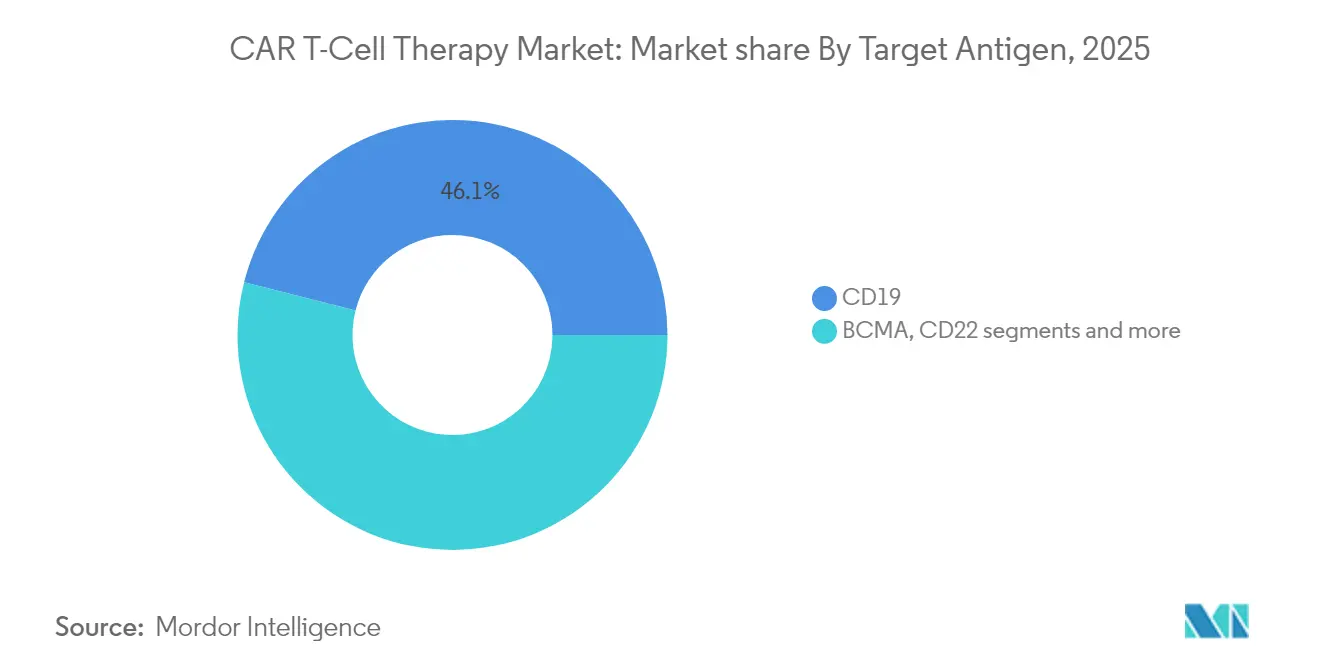

- 標的抗原別:CD19療法が2025年のCAR T細胞療法市場シェアの46.05%をリード;BCMAは2031年にかけてCAGR 14.02%で拡大する見込み。

- 細胞源別:自家製品が2025年の収益シェアの91.25%を占め、同種異系ラインは2026年から2031年にかけてCAGR 15.22%で最速成長が予測される。

- 製品別:Yescartaが2025年の売上の37.35%を占め;AbecmaはCAGR 14.68%で2031年まで最速の成長を示す。

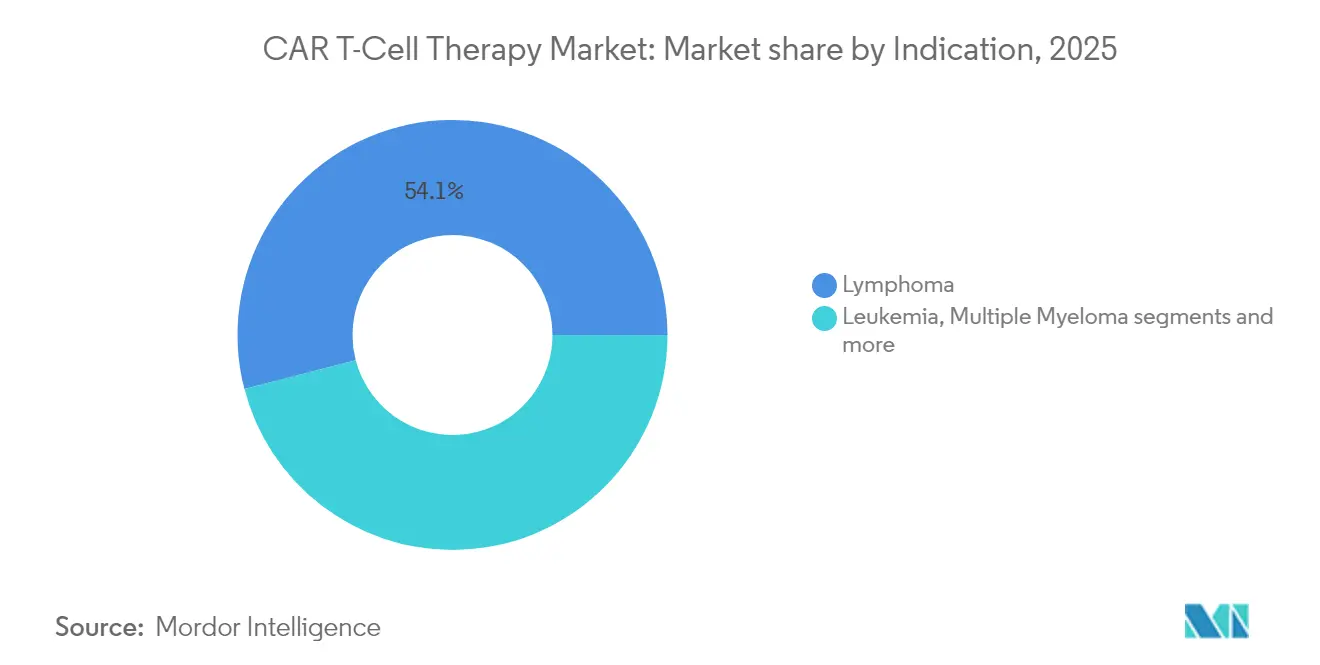

- 適応症別:リンパ腫が2025年のCAR T細胞療法市場規模の54.05%を占め;多発性骨髄腫は2031年にかけてCAGR 14.18%が見込まれる。

- エンドユーザー別:病院が2025年の収益の66.10%を占め、学術機関はCAGR 15.20%のペースで成長する見通し。

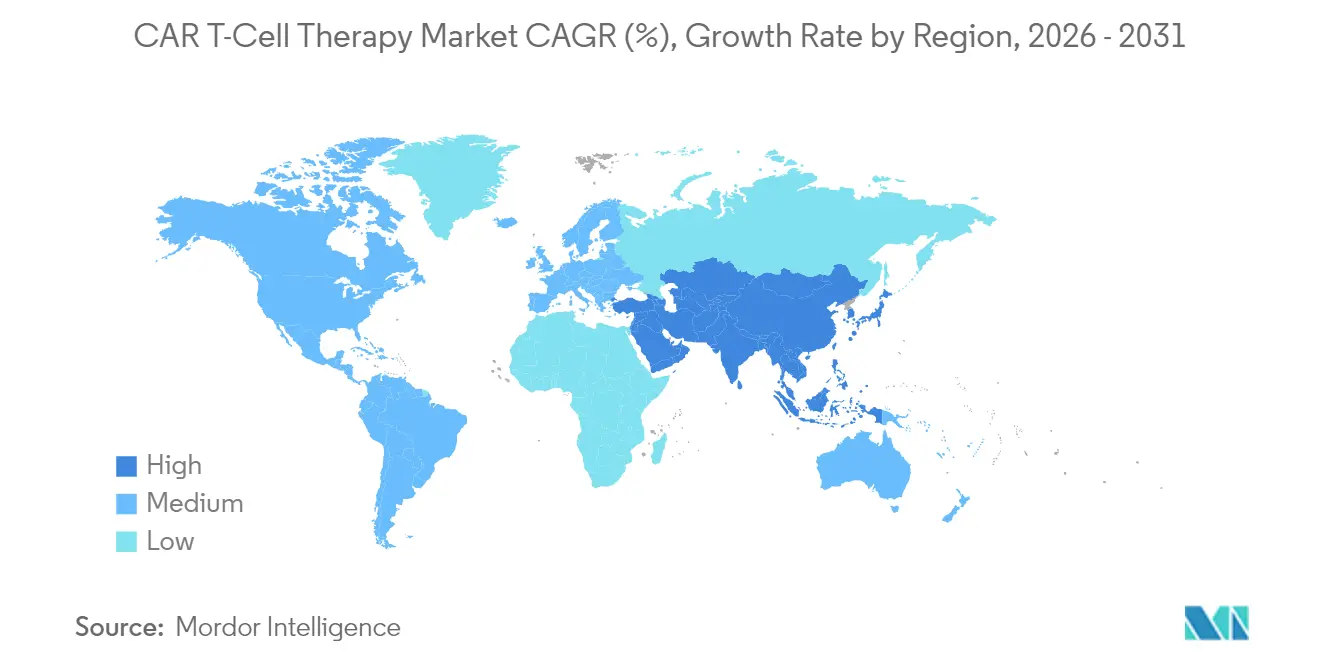

- 地域別:北米が2025年に52.10%のシェアでリード;アジア太平洋地域は2031年にかけてCAGR 15.55%で成長。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

CAR T細胞療法市場のドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 二次治療ラインLBCLに対するFDA承認が早期ライン普及を加速 | +2.1% | 北米および欧州 | 中期(2〜4年) |

| 欧州における分散型ポイント・オブ・ケア製造が静脈から静脈までの時間を大幅短縮 | +1.8% | 欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 世界的ながん負担の増大 | +1.5% | グローバル | 長期(4年以上) |

| 同種異系「既製品」パイプラインによる製造コストの低減 | +2.3% | グローバル、北米での早期利益 | 中期(2〜4年) |

| CAR T細胞療法開発への投資およびR&Dの増加 | +1.2% | 北米および欧州、アジア太平洋地域が台頭 | 長期(4年以上) |

| メディケアNTAPの地域腫瘍センターへの拡大によるアクセス拡充 | +1.7% | 米国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

二次治療ラインLBCLに対するFDA承認が早期ライン普及を加速

フェーズ3 TRANSFORMデータは、二次治療ラインLBCLにおいてBreyanziが3年間の無イベント生存率45.8%を達成したのに対し、化学療法では19.1%であったことを示しており、腫瘍専門医がCAR Tをケアカスケードのより早期に移行させる動機となっています[1]Bristol-Myers Squibb、「Breyanziが2024年ASCO年次総会で発表された新データにおいてB細胞悪性腫瘍全体にわたり臨床的に意義のある成果を実証」 。早期ライン配置は状態の良好な患者プールを拡大し、奏効の持続性を高め、救済療法の使用を減少させます。競合他社はそのため二次治療ラインを標的とした試験を再設計しており、適応症拡大競争が激化しています。支払者は再発減少による長期的なコスト相殺を検討し始めており、償還のハードルが緩和される可能性があります。これらの要素が総合的にCAR T細胞療法市場の二桁成長を後押ししています。

欧州における分散型ポイント・オブ・ケア製造が静脈から静脈までの時間を大幅短縮

Euplagia-1試験では、再発CLL/SLLに対する7日間のオンサイトプロセスを用いて全奏効率92%、完全奏効率75%が示されました。迅速な製造は急速進行性がんにおける脱落を減少させ、大規模な設備投資なしにセンター能力を向上させます。Galapagosなどのデベロッパーおよびアカデミックコンソーシアムは、既存の病院に組み込み可能なモジュール式クリーンルームを拡大しており、このモデルはすでに支払者のコスト削減に貢献しています。規制当局がポイント・オブ・ケアの品質管理に関するガイダンスを策定する中、堅牢なデジタルトラッキングを有する企業が早期のサイトパートナーシップを確保し、市場浸透を加速させています。

世界的ながん負担の増大

現在1,200件を超える細胞・遺伝子候補が臨床試験中であり、急速に都市化するアジア経済圏を中心に急増する罹患率と早期診断を反映しています。高齢化と生活習慣の変化が血液悪性腫瘍の症例数を押し上げ、革新的な免疫療法への需要を高めています。中国、韓国、シンガポールの政府は高価な輸入品を抑制するために国内製造に補助金を交付しており、この動きが支払者の受容を拡大しています。このマクロ的な力がCAR T細胞療法市場の長期的な拡大軌道を支えています。

同種異系「既製品」パイプラインによる製造コストの低減

同種異系製造は投与コストをおよそ4,460USDに削減し、自家製品の95,780USDと比較して95%の節約となり、コスト重視の支払者を引き付けます。即時利用可能性は侵攻性疾患やアフェレーシス能力を欠く農村地域において重要です。Allogene Therapeuticsは移植片対宿主病リスクを最小化するためにCRISPRノックアウトを使用し、部位特異的組み込みにより持続性を高めています。免疫原性の問題は残るものの、経済的・物流的な優位性はCAR T細胞療法市場の拡大において極めて重要と考えられています。

CAR T細胞療法市場の抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CAR T細胞療法開発の高コスト | -1.8% | グローバル、新興市場で深刻 | 長期(4年以上) |

| ベクターGMP製造能力のボトルネックによるリードタイムの長期化 | -2.2% | グローバル、アジア太平洋地域で深刻 | 短期(2年以内) |

| 患者適格性の限定 | -1.4% | グローバル、高齢者集団で顕著 | 中期(2〜4年) |

| 重篤な副作用の可能性 | -1.6% | グローバル、EUおよび米国で規制上の焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

CAR T細胞療法開発の高コスト

自家バッチは200時間以上の労働時間を要し、定価は50万USDを超えるため、高所得国のシステムに普及が限定されています。ラテンアメリカ、中東、東欧の一部では断片的な償還制度により多くの適格患者が治療を受けられていません。この経済的負担は二重特異性抗体などの競合モダリティに参入余地を与え、製造業者は自動化された閉鎖系システムを採用しなければ周辺化のリスクに直面しています。外来実現可能性と短い有害事象期間を実証するプログラムが支払者にコスト効果を説得する上で最も有利な立場にありますが、この制約はCAR T細胞療法市場にとって引き続き重要な課題です。

ベクターGMP製造能力のボトルネックによるリードタイムの長期化

レンチウイルス製造スロットの不足が商業バッチと枢要試験の両方を遅延させ、リードタイムを延ばし、数量成長を制限しています。スケールアップは資本集約的で最大2年を要するため、自社ベクター設備を持つスポンサーが決定的な優位性を享受しています。この不足は非ウイルストランスポゾンシステムや高力価一過性プラスミドアプローチへの関心を高めています。並行して、企業はサプライリスクを低減するためにベクター製造施設を統合しており、この傾向はKiteが2026年までに製造能力を4倍に拡大する計画に見られます。新たな製造能力が稼働するまで、この制約はCAR T細胞療法市場の堅調な成長軌道を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

CAR T細胞療法市場セグメント分析

標的抗原別:

BCMAの台頭の中でCD19が規模を維持CD19プラットフォームは2025年に収益の46.05%を生み出し、びまん性大細胞型B細胞リンパ腫および小児ALLにわたる先行承認を反映しています。CAR T細胞療法市場のこのセグメントでは、長期データが現在5年を超え、医師の信頼を支えています。Abecmaの早期ライン適応症承認に後押しされたBCMA構築物は、現在の抗原クラスの中で最速となる14.02%で2031年まで成長しています。CD19とCD20またはCD22を組み合わせたデュアルターゲットプログラムが抗原エスケープに対抗するため中期試験に入っています。開発者は慢性リンパ性白血病およびマントル細胞リンパ腫の再発設定への参入可能性を見出し、CAR T細胞療法市場を拡大しています。

次世代抗原戦略は血液腫瘍学を超えた展開を目指しています。GD2プログラムが神経芽腫で存在感を増す一方、HER2構築物は胃がんコホートで進展しています。中国のセンターはCLDN18.2に関して20件以上の試験を開始しており、国内の胃がん罹患率を反映しています。多重特異性設計が持続性の優位性を示した場合、CD19のシェアは侵食される可能性がありますが、確立されたインストールベースと製造ノウハウが近期の優位性を支えています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

細胞源別:

自家が優位を維持しながら同種異系が加速自家製品は2025年の売上の91.25%を提供し、現時点でのCAR T細胞療法市場規模の基盤としての役割を確固たるものにしています。個別化されたワークフローは既存の規制フレームワークに適合し、商業承認された5つのブランドを誇ります。しかし、2〜4週間の静脈から静脈までの時間と製品品質のばらつきが高悪性度リンパ腫において障害となっています。CAGR 15.22%が予測される同種異系プロジェクトは、バッチ生産、低い製造コスト、即時投与という属性を提供し、資金難の支払者に歓迎されています。

Allogene、Precision BioSciencesおよびCaribouは遺伝子編集ツールを用いてドナー細胞を宿主免疫から隠蔽し、自家製品の持続性に匹敵することを目指しています。初期データは短い血球減少期間を示唆し、外来実現可能性を改善しています。大規模フェーズ2の結果がこのプロファイルを再現すれば、CAR T細胞療法市場は今後10年後半に既製品モデルへと傾く可能性があります。自家製品の既存企業は同種異系プラットフォームのライセンス取得によりヘッジしており、突然の置き換えではなく市場の収束を示しています。

製品別:

YescartaがリードしAbecmaが勢いを増すGiliadのYescartaは、成人LBCLおよび濾胞性リンパ腫の適応症と中枢神経系リンパ腫における66.7%の完全奏効を示す堅牢な実臨床エビデンスを背景に、2025年の世界収益の37.35%を計上しました。2ライン前治療後の多発性骨髄腫に新たに承認されたAbecmaは、2031年にかけて最高のCAGR 14.68%が見込まれています。Cilta-celは実臨床コホートで89%の全奏効率を示し、欧州およびアジアにわたる需要を持続させています。

競争は製造能力へとシフトしています。Kiteが2026年までに細胞処理能力を4倍に拡大する計画はスロット不足を緩和するでしょう。Bristol-Myers Squibbは労働時間を削減するために自動化された閉鎖系システムを試験導入しています。NovartisはKymriahからの収益を固形腫瘍を標的とした次世代構築物に再投資しています。これらの取り組みが総合的にCAR T細胞療法市場の競争激度を形成しています。

適応症別:

リンパ腫が優位を維持し多発性骨髄腫が急増リンパ腫適応症は2025年収益の54.05%を占め、成熟した償還制度と広範な適応症カバレッジに牽引されました。CAR T細胞療法市場シェアは多発性骨髄腫プログラムが急速に進展するにつれて緩やかにのみ低下するでしょう。AbecmaとCilta-celが合わせて骨髄腫のCAGR 14.18%を支え、堅牢な生存データに支援されています。白血病への応用は、FDAが2024年11月に成人ALLに対してobe-celを完全寛解率55.3%で承認した後に勢いを増しました。

適応症の多様化が自己免疫疾患へと拡大しています。AllogeneのALLO-329(CD19/CD70デュアルCAR)が全身性エリテマトーデスで研究されており、腫瘍学を超えた将来の対象可能プールを示しています。固形腫瘍への浸透は微小環境の障壁により依然として困難ですが、MAGE-A4標的を用いた滑膜肉腫の初期データが有望性を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

病院が引き続き中核を担い学術機関が革新を推進病院はサイトカイン放出管理に不可欠な集中治療およびアフェレーシスユニットを有することから、2025年の世界売上の66.10%を占めました。しかし学術機関は、助成金による試験的プロジェクトと次世代プラットフォーム試験を反映してCAGR 15.20%で成長すると予測されています。地域センターへの拡大は、メディケアのNTAP延長と2025年1月に発効した新CPTコードを受けて勢いを増しています。

Froedtert&MCWネットワークは外来投与モデルにより432床日を節約し、運営効率を実証しました。低毒性構築物とリモートモニタリングソリューションを開発する企業は外来設定での需要を取り込む立場にあり、この傾向がCAR T細胞療法市場内のサービスミックスを再形成するでしょう。

地域分析

北米CAR T細胞療法市場

北米は2025年の世界収益の52.10%を創出しており、これはFDAによる早期承認、311か所の認定治療施設、および充実した民間保険適用を反映しています。2025年に施行される新しいCPT手技コードにより、請求手続きが合理化され、学術拠点以外での普及が加速する見込みです(Oncology News Central)。それにもかかわらず、アクセスは依然として不均等であり、床的に適格な米国患者のうち現在治療を受けているのは5人に1人に過ぎず、モバイルアフェレーシスユニットおよび遠隔モニタリングサービスにとっての未開拓領域が生まれています。国内ベクタープラントと迅速リリース試験を有するメーカーは、ウイルスベクターのボトルネックが続く中でも、よりスムーズな供給を享受しています。

アジア太平洋CAR T細胞療法市場

アジア太平洋地域は最も成長の速いセグメントと予測されており、中国が登録済みCAR-T試験数で米国を上回り2024年1月時点で300件以上を記録する中、2031年にかけて15.55%のCAGRで拡大する見通しです。日本および韓国は迅速審査経路を整備しており、製造の国内化を戦略的医療資産として位置づけることを目指しています。これらの動向により、同地域はCAR T細胞療法市場における将来の拡大の中核に位置づけられています。

欧州CAR T細胞療法市場

欧州は分散型製造における独自のイノベーション優位性を持ち、相応のシェアを保持しています。ベルギーおよびスペインにおける7日間のポイント・オブ・ケアパイロットは技術実現可能性と経済的効率性を実証しており、同地域を迅速デリバリーモデルのリビングラボとして位置づけています(Blood)。2025年に予定される統一HTA規則により償還が調和される可能性がある一方、国レベルの価格交渉が依然として普及を分断しています。モジュール式クリーンルームと成果連動型価格設定を組み合わせるメーカーが、価格感応度の高いシステムへの浸透において最も有利な立場にあります。総じて、地理的多様化はCAR T細胞療法市場全体の収益源を安定させ、地域固有の政策リスクを緩和しています。

規制環境

CAR-T細胞療法の規制は、生物製剤および先端治療の枠組みに根ざしており、CMC管理、同等性/比較可能性、そして強固な臨床エビデンスの必要性への関心が高まっています。米国では、CAR-T製品開発に関するFDAガイダンス(2024年更新)により、細胞採取、製造管理、長期追跡調査に関する期待事項が強化されています。2025年のFDAの発信でも、可能な場合には新規腫瘍学的CAR-T承認における望ましいエビデンス基準としてランダム化比較試験が挙げられました。

2026年1月、FDAは細胞・遺伝子治療における一部のCMC期待事項について、より柔軟なリスクベースのアプローチを発信しました。これにはプロセスバリデーションに関する期待事項の変更が含まれ、強固なプロセス理解に裏付けられていれば、製造変更の承認までの時間を短縮できる可能性があります。治療施設レベルの運用要件も変化しています。2025年6月、FDAは承認済みのCD19およびBCMA標的CAR-T療法全般にわたりREMSプログラム要件を撤廃するラベル更新を承認し、Abecma、Breyanzi、Carvykti、Kymriah、Tecartus、Yescartaを提供するセンターの管理負担を軽減しました。欧州では、CAR-T製品はEMAの先端治療委員会(CAT)を通じてATMPとして評価され、その後CHMPおよび欧州委員会の手続きに進みます。2025年から2026年にかけてのCAT会合の活動は、品質、安全性、承認後のコミットメントに対する積極的な監督を反映し続けています。中国では、国務院が2025年9月に「新規バイオメディカル技術の臨床研究及び臨床転化の管理に関する規定」を公布し、2026年5月1日に施行されます。この規定は、体外細胞操作を伴う臨床研究および転化に関する要件を正式化し、制度的および商業的な開発経路に対する標準化への期待を高めています。

競争環境

CAR T細胞療法産業は中程度の集中度を示しており、上位5社が2024年の世界売上において相当なシェアを占めました。NovartisはKymriahで当初のベンチマークを設定しましたが、現在は固形腫瘍向けの次世代資産にキャッシュフローを再投資しています。GiliadのKite部門はLBCLおよびマントル細胞リンパ腫でのリーダーシップを確保するため2026年までに世界規模の製造能力を4倍に拡大しています。Bristol-Myers Squibbは多発性骨髄腫の早期ライン承認を受けたAbecmaを活用し、マージン改善のために製造を自動化しています。

戦略的パートナーシップがイノベーションへの主要な経路であり続けています。AbbVieは患者体内でT細胞を改変できるインサイチュCAR-Tベクターの開発のためUmoja Biopharmaに最大14億4,000万USDを拠出することを約束しました[2]「AbbVieとUmoja Biopharmaが新規インサイチュCAR-T細胞療法開発に向けた戦略的協業を発表」。BioNTechはAUTO1/22の共同商業化のためAutolusに2億USDを投資し、mRNAワクチン以外への多様化を図っています。これらのアライアンスはバイオテクの機動性と大手製薬企業の規模を融合させ、多重標的構築物と固形腫瘍応用を加速させています。

製造が主要な競争の場であり続けています。Allogeneはコストと拒絶リスクを削減するためTALEN編集細胞を用いた商業規模の同種異系製造が可能なニューアーク施設を建設しています。一方、CARGO Therapeuticsは将来のコスト構造に備えるため自家firi-celに同種異系プラットフォームを重ねています。ベクター供給を確保し、品質管理を自動化し、外来対応の安全性を実証した企業は、CAR T細胞療法市場が成熟するにつれて突出した成長を取り込む立場にあります。

CAR T細胞療法産業リーダー

Novartis AG

Bristol-Myers Squibb Company

Johnson & Johnson

Sorrento Therapeutics, Inc.

Gilead Sciences, Inc.(Kite Pharma)

- *免責事項:主要選手の並び順不同

本レポートで取り上げるCAR T細胞療法市場の企業

- Novartis

- Gilead Sciences

- Bristol-Myers Squibb

- Johnson & Johnson / Legend Biotech

- 2seventy bio Inc.

- Allogene Therapeutics

- Autolus Therapeutics plc

- Caribou Biosciences Inc.

- TCR² Therapeutics Inc.

- Precision BioSciences Inc.

- Sorrento Therapeutics

- Sangamo Therapeutics

- Celyad Oncology SA

- Servier Laboratories

- Miltenyi Biotec B.V. & Co.

- Acro Biosystems

- JW Therapeutics

- Fosun Kite Biotechnology Co.

- Beigene Ltd.

- Gracell Biotechnologies Ltd.

市場機会と将来展望

簡素化されたラベルおよびモニタリング要件は、大規模な学術病院を超えて治療環境を拡大するための短期的な余地を生み出しています。2025年6月にFDAが承認済みのCD19およびBCMA標的CAR-T療法に対するREMS要件を撤廃したことにより、スループットを制約していた管理・業務上の障壁が低下し、エンドユーザー収益の多くを占めるがん治療センターや病院の幅広い参加が後押しされています。義務付けられたモニタリング期間を短縮するラベルの並行的な変化(カナダにおける2026年6月のBreyanzi製品モノグラフ更新による治療後モニタリングの短縮を含む)は、外来診療および地域拠点の運用モデルを支援し、Abecmaの早期治療ラインへの移行(2024年4月)など、以前のFDAの措置に反映されている早期ライン使用のトレンドと合致しています。

ベクター容量と高い製造原価がスループットを制約する中、製造の規模拡大と地域化は依然として重要な機会領域です。ジョンソン・エンド・ジョンソンがペンシルベニア州の次世代細胞療法製造施設に10億米ドルを超える投資を発表(2026年)し、CARsgen Therapeuticsが上海・金山に商業製造拠点を構築するための契約を締結(投資計画は最大3億7,000万人民元、2026年2月)するなど、大規模な投資は、供給拡大とリードタイム短縮に向けた継続的な取り組みを示しています。体外製造を回避するアプローチにも技術的な余地が形成されつつあり、これには2026年の文献で報告された脂質ナノ粒子送達を用いるインビボCAR-T構想や、腫瘍学を超えた適応拡大(全身性エリテマトーデスなどの自己免疫疾患へのCAR-T研究活動の拡大)が含まれます。同時に、2025年のFDAによる新規承認においてランダム化比較試験を優先するとのコメントは、新規参入者にとっての開発コストと試験の複雑さを高めており、これにより、より大規模な比較試験を実施できる差別化された製造プラットフォーム、施設ネットワーク、パートナーの相対的な価値が高まっています。

CAR T細胞療法市場における最近の業界動向

- 2026年6月:ブリストル・マイヤーズスクイブは、投与後のモニタリング期間を28日から14日に短縮し、運転制限を8週間から4週間に短縮する、更新されたBREYANZI製品モノグラフのカナダ保健省承認を発表しました。この変更は、より外来志向の医療パスウェイを支援し、患者および治療センターの時間および物流負担を軽減することで実用的なアクセスを改善します。

- 2025年6月:ブリストル・マイヤーズスクイブは、米国FDAがBreyanziおよびAbecmaに対してリスク評価及び緩和戦略(REMS)要件を撤廃するラベル更新を承認したと発表しました。REMSの撤廃は施設レベルの管理負担を軽減し、既存の腫瘍学インフラ内でCAR-T療法を提供できる施設の数を拡大する可能性があります。

- 2024年7月:ジョンソン・エンド・ジョンソンは、再発性またはレナリドミド抵抗性多発性骨髄腫におけるCARVYKTI(シルタカブタゲン オートルユーセル)を評価する第3相CARTITUDE-4試験の良好な全生存期間の結果を発表しました。この結果は、骨髄腫における早期ライン使用の臨床エビデンス基盤を強化し、支払者や医療提供者がBCMA標的療法間の持続性を比較する中での競争的なポジショニングを支援します。

CAR T細胞療法市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、CAR-T細胞療法市場とは、がん患者の治療に使用される商業承認済みCAR-T製品から生じる収益を意味し、治療の販売価格レベルで計上され、主要な治療地域にわたって追跡されます。

対象範囲の除外事項:コンパニオン診断薬、非CAR養子細胞療法、病院の処置および入院サービス料金、ならびに市販療法ではない研究段階のモダリティ(CAR-NKなど)は除外します。

セグメンテーション概要

- 標的抗原別

- CD19

- BCMA

- CD22

- GD2

- HER2

- PSMA

- マルチターゲット/タンデム

- その他

- 細胞源別

- 自家

- 同種異系

- 製品別(承認済み)

- Abecma

- Breyanzi

- Kymriah

- Tecartus

- Yescarta

- その他

- 適応症別

- 白血病(ALL、CLL)

- リンパ腫(DLBCLおよびその他のB細胞型)

- 多発性骨髄腫

- 自己免疫疾患

- その他

- エンドユーザー別

- 病院

- がん治療センター

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

CAR-Tへのアクセスは規制承認および認定センターと密接に関連しているため、デスクワークはまず国別の治療患者数と承認状況のマッピングから始まりました。米国FDAのデータベース、EMAの公開評価報告書、臨床試験登録(ClinicalTrials.govなど)、米国国立がん研究所やWHOなどの機関によるがん罹患率統計、償還およびラベル変更を記載した支払者や医療システムの発表など、公開情報源を参照しました。

需要シグナルを価値に変換するため、企業の年次報告書、投資家向け資料、治療の価格設定、商業展開のペース、製造能力拡大に関する信頼できる報道も確認しました。一部では、有料の企業財務・ニュースデータベースおよび特許データベースを、主にタイムラインの確認や、数量を急速に変動させ得るラベル拡大や供給制約の見落としを避けるために使用しました。これらはデスクリサーチのソースの例示であり、データ収集、検証、明確化のために他の多くの公開情報源も使用されました。

一次インタビューおよび調査

一次データは、認可済みセンターの臨床医、病院の薬局・調達チーム、支払者、治療の商業化・流通の専門家など、医療パスウェイ全体の関係者を対象とした専門家インタビューおよび構造化調査を通じて取得しました。アクセスや価格設定は地域によって異なるため、治療患者数、投与までの時間、価格帯に関する前提を確認・調整できるよう、アメリカス、EMEA、APACを対象に対話を実施しました。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):16% | APAC:48% |

| 中堅層:55% | 機能/部門リーダー:28% | EMEA:32% |

| 小規模プレーヤー:20% | マネージャー:56% | アメリカス:20% |

市場規模算定と予測

市場規模算定はトップダウン型の需要再構築を用いて構築され、対象適応症の罹患率および有病率を、診断率、治療ライン適格性、紹介パターン、センターの受入能力制約を用いて対象コホートに絞り込みました。価値レイヤーを現実的に保つため、平均販売価格は、リスト価格帯、典型的な値引きやリベートの動向、国別の通貨換算タイミングを用いてモデル化し、その後、予想される投与件数に紐づけました。

その後、合計値を裏付けるために選択的なボトムアップ確認を行いました。これは主に、公開資料に示された治療収益の積み上げ、主要市場における製品別数量のサンプリング、そしてセンターが実現可能なスループットとして報告している値に対する平均販売価格×治療患者数の妥当性確認によるものです。国別データが不足している場合は、類似市場からのプロキシ比率を適用し、インタビューによってアクセス障壁や償還の遅れが明らかになった後に調整を行いました。予測は、ラベル拡大、追加承認製品、製造の規模拡大、予想されるセンター数の増加に関する専門家のコンセンサスに基づくシナリオ分析に依拠しており、これらが合わさって数量成長と平均販売価格の推移の両方を形作ります。

データ検証および更新サイクル

成果物は、新規承認、償還の更新、製造能力の発表、認定センター数の変化などの独立したシグナルと照合され、基礎となる患者プールのロジックと一致しない外れ値についてレビューされました。国別に大きな乖離が見られた場合は、前提を再検証し、必要に応じて回答者に再度連絡を取り、アクセス、価格設定、または業務スループットに関する変化を確認しました。

各レポートは毎年更新され、大規模なラベル拡大や重要な価格変更など、重大な出来事が発生した場合には中間更新が行われます。納品前には最終的なアナリストレビューを実施し、数値が最新の公開情報の更新および検証済みのインタビューから得られた知見を反映するようにしています。

Mordor IntelligenceのCAR-T細胞療法市場規模算定と他の公表推計との比較

CAR-Tの公表市場価値が変動する理由は、市場が依然として急速な承認サイクル、変化する治療適格性、国や支払者によって大きく異なる価格設定に左右されているためです。通貨換算に使用する年、バリューチェーンにおける収益計上のポイント、そして商業療法として扱われる療法と研究段階として扱われる療法の数は、いずれも最終的な数値を左右し得ます。

最大の乖離は通常、更新頻度と価格に何が含まれるかから生じます。一部の推計は病院の投与料金と治療収益を混同したり、国別の値引きを確認せずに単一のグローバル価格を適用したりしているためです。本調査では、モデルは新規承認、ラベル拡大、価格更新に合わせて更新され、通貨換算のタイミングは報告された商業期間と整合するように保たれています。これが、Mordor Intelligenceにおいて2026年の数値が現在の水準に落ち着いている主な理由です。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.77 B (2026) | |

| 業界誌A | USD 4.56 B (2024) | より古い基準年を使用しており、最近の承認やセンター増加による治療患者数の増加を過小評価している可能性があり、国別の一貫した通貨換算タイミングを伴わない広範な平均販売価格の前提を適用している可能性があります。 |

| 大手コンサルティング会社B | USD 5.50 B (2024) | より広い価値の境界を含んでいる可能性が高く、治療の価値が病院の投与や支持療法の一部と混同されており、予測の姿勢は短期的な導入とプレーシングの持続性について積極的な傾向を取り得ます。 |

全体として、公表数値のばらつきは主に、価格が米ドルに換算される時期、収益が治療製品に限定されているかどうか、そしてモデルがラベルおよびアクセスの変化に対してどれだけ迅速に更新されるかによって説明されます。当社のアプローチは、市場価値を明確な治療患者数の積み上げと再現可能な平均販売価格ロジックに紐づけ、その後インタビューを通じて確認することで、合計値が地域および実際の導入制約に基づいて妥当なものとなるようにしています。

レポートで回答される主要な質問

CAR T細胞療法市場の現在の規模はどのくらいですか?

CAR T細胞療法市場は2026年に47億7,000万USDであり、2031年までに90億3,000万USDに達すると予測されています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋地域は、拡大する臨床試験活動と国内製造の整備を背景に、最速のCAGR 15.55%を記録すると予想されています。

同種異系CAR-T製品が注目を集めている理由は何ですか?

Novartis AG、Bristol-Myers Squibb Company、Johnson & Johnson、Sorrento Therapeutics, Inc.およびGilead Sciences, Inc.(Kite Pharma)が世界のCAR T細胞療法市場で事業を展開する主要企業です。

世界のCAR T細胞療法市場で最も速く成長している地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)において最高のCAGRで成長すると推定されています。

世界のCAR T細胞療法市場で最大のシェアを持つ地域はどこですか?

同種異系「既製品」ラインは投与コストを最大95%削減し、即時治療を可能にします。これらの特性は支払者の圧力を緩和し、アクセスを改善することができます。

新しいCPTコードは米国での普及にどのような影響を与える可能性がありますか?

2025年1月に発効した専用CPTコードは地域腫瘍センターの請求を簡素化し、大規模な学術病院以外への患者アクセスを拡大します。

最終更新日: