オーストラリア ダーク ファイバー ネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

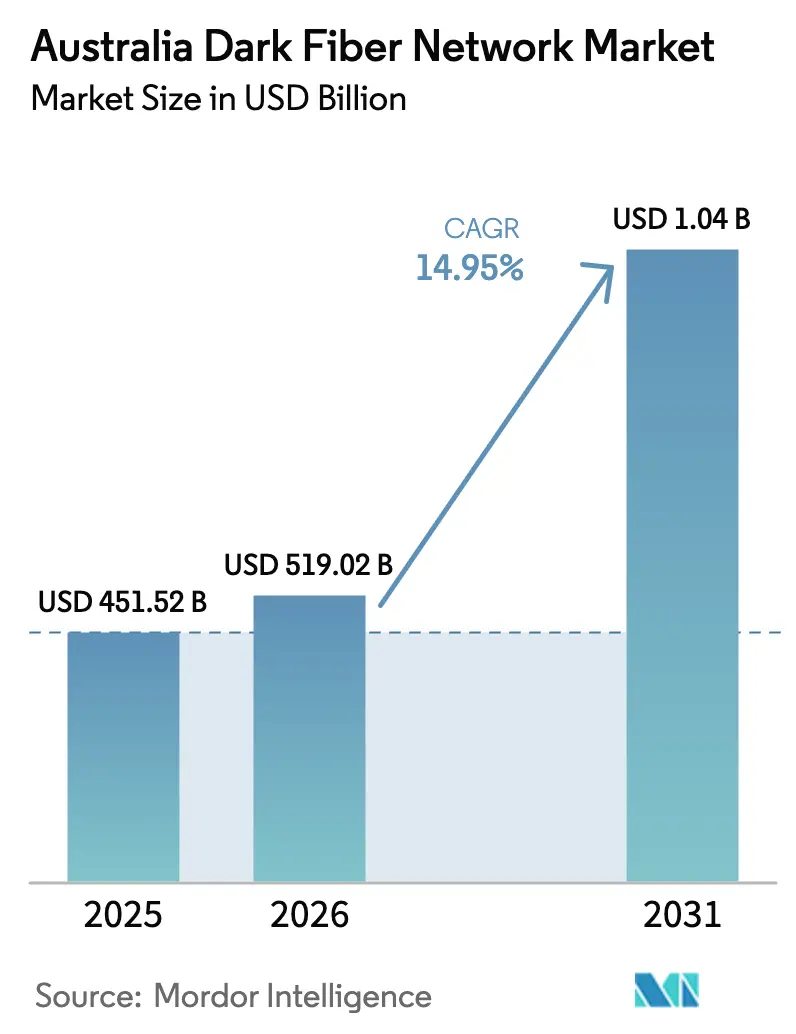

| 基準年の市場規模 (2025) | 451.52 百万米ドル |

| 市場規模 (2026) | 519.02 百万米ドル |

| 市場規模 (2031) | 1041.67 百万米ドル |

| 成長率 (2026 - 2031) | 14.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア ダーク ファイバー ネットワーク市場分析

オーストラリア ダーク ファイバー ネットワーク市場規模は、2025年の4億5,152万米ドルから2026年には5億1,902万米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)14.95%で2031年までに10億4,167万米ドルに達すると予測されています。ハイパースケールクラウドの展開拡大、数十億ドル規模の連邦政府によるファイバーアップグレードプログラム、および急増する5Gバックホール需要が、オーストラリアのダーク ファイバー ネットワーク市場を持続的な二桁成長へと導いています。VocusによるTPG Telecomの固定・ファイバー資産の買収に代表される戦略的統合が、長距離構築とメトロ高密度化に資金を投じることができる大規模事業者を生み出しています。[1]ChannelNews、「VocusがTPG Telecomの固定・ファイバー資産を52億5,000万ドルで買収」、channelnews.com.au 同時に、NBN Coへの政府出資とへき地接続補助金がラストマイルリスクを低減し、困難な低密度地域への参入を可能にしています。製造業やヘルスケアなどの大容量産業は、主権確保とレイテンシー上の理由からプライベートファイバーペアへの移行を進めており、再生可能エネルギーゾーンの整備が新たな敷設権を生み出し、シングルモード展開を後押ししています。卸売DWDM(高密度波長分割多重)サービスからの競争圧力が価格上昇を抑制し続けていますが、堅牢なルート多様性とサービスレベル保証により、事業者はプレミアム回廊でのマージンを維持しています。

主要レポートのポイント

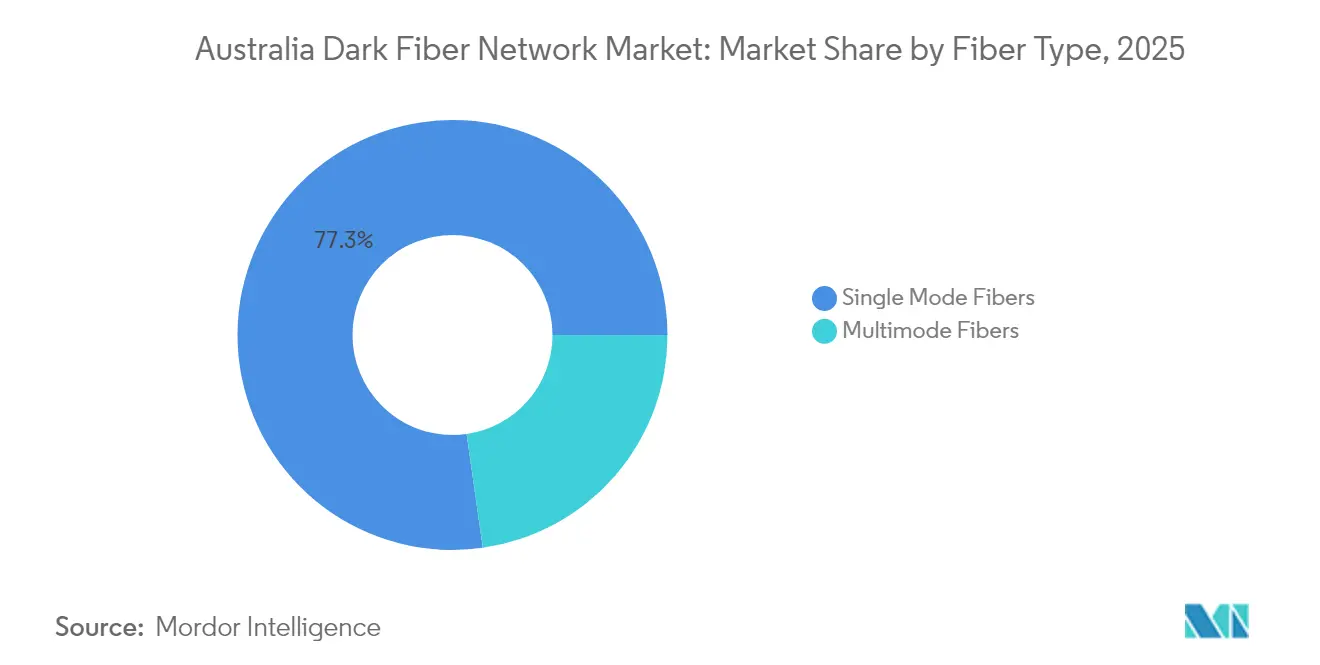

- ファイバータイプ別では、シングルモードが2025年のオーストラリア ダーク ファイバー ネットワーク市場シェアの77.25%を占め、同セグメントは2031年にかけてCAGR 15.95%で成長すると予測されています。

- ネットワークタイプ別では、メトロルートが2025年のオーストラリア ダーク ファイバー ネットワーク市場において収益シェア61.15%でトップとなり、長距離ネットワークは2031年にかけてCAGR 16.15%で拡大する見込みです。

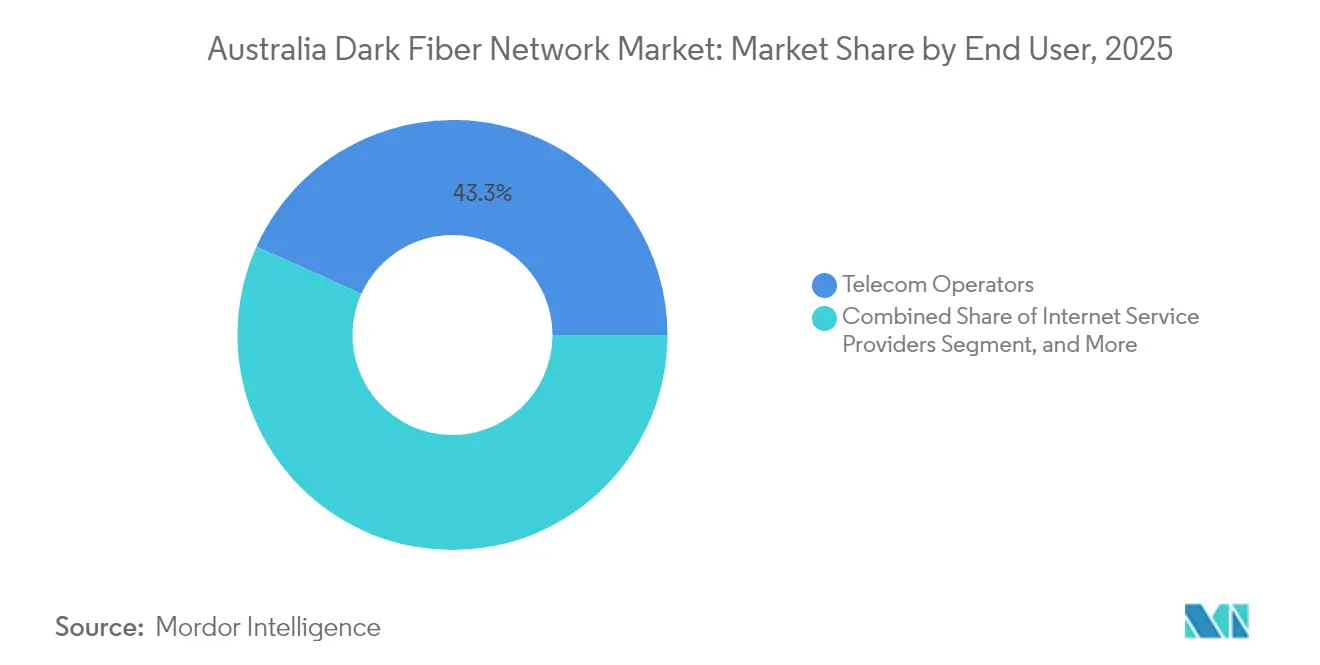

- エンドユーザー別では、通信事業者が2025年のオーストラリア ダーク ファイバー ネットワーク市場規模の43.25%を占め、企業・データセンターセグメントが最も急速に成長しており、2031年にかけてCAGR 17.05%が見込まれています。

- 産業垂直別では、ITおよび通信が2025年のオーストラリア ダーク ファイバー ネットワーク市場規模の38.55%を占め、製造業セクターは2031年にかけてCAGR 17.65%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア ダーク ファイバー ネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シドニーおよびメルボルンにおけるデータセンターの急速な拡大 | +2.8% | ニューサウスウェールズ州およびビクトリア州、クイーンズランド州への波及 | 中期(2〜4年) |

| 5Gバックホール容量需要の急増 | +2.5% | 全国規模、主要都市圏に集中 | 短期(2年以内) |

| 政府の国家ファイバー構想および地域接続資金 | +2.2% | 全国規模、地方・遠隔地を優先 | 長期(4年以上) |

| ハイパースケールクラウドプロバイダーによるダーク ファイバー IRUへの需要増大 | +2.1% | シドニー、メルボルン、パースのデータセンターハブ | 中期(2〜4年) |

| 海底ケーブル陸揚げの多様化が陸上ダーク ファイバー構築を促進 | +1.9% | 沿岸地域、特にニューサウスウェールズ州、西オーストラリア州、クイーンズランド州 | 長期(4年以上) |

| 高帯域幅接続を必要とする再生可能エネルギーゾーンの出現 | +1.8% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州の再生可能エネルギー回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

シドニーおよびメルボルンにおけるデータセンターの急速な拡大

ハイパースケール事業者は両都市でキャンパスの拡張を続けており、NextDCのS7拡張とEquinixのマルチサイト投資がシドニーとメルボルンをオーストラリア最高密度の相互接続回廊として確立しています。[2]NextDC、「S7シドニーデータセンター拡張」、nextdc.com 新たなアベイラビリティゾーンは、サブミリ秒のレイテンシーと三重経路の冗長性を保証するダーク ファイバーリングを必要とし、ルート多様性への持続的な需要を生み出しています。メトロ施設と海底ケーブル陸揚げ地点を結ぶプレミアムダクトをめぐる競争は、アジアの同等市場と比較してリース料を最大60%押し上げています。クラウドオンランプの集中化がトラフィックをさらに集約させ、事業者は400Gを超える波長アップグレードに対応できる高芯数シングルモードケーブルの展開を促進しています。金融サービス企業はこれらのハイパースケールノード近くに取引エンジンを共同設置しており、低レイテンシー要件をさらに高め、ダーク ファイバーの価値提案を強化しています。

5Gバックホール容量需要の急増

OptusとTPGの共有RANロードマップは2030年までに2,444か所の地域5Gサイトを稼働させる予定であり、各サイトは従来の4G機器の10〜20倍のバックホールスループットを必要とします。[3]Optusメディアセンター、「TPG TelecomとOptusがネットワーク共有協定に署名」、optus.com.au NokiaがNBN Coの稼働中ネットワークで実施した83Gbpsのフィールドテストは、既存のストランドがマルチテラビットのトラフィックを伝送できることを示していますが、高密度化にはメトロコアでの新たなペアが依然として必要です。卸売ダーク ファイバーにより、インタラクティブゲーミング、AR、プライベート5G企業トラフィックが増加する中で、移動体通信事業者は過剰加入リスクを回避できます。都市部のゾーニング遅延により、事業者は許可される場所でマイクロトレンチングを採用せざるを得ず、構築時間は短縮されますが、希少な管路をめぐる競争が激化しています。地方への設置は政府の共同資金に依存しており、NBNバックホールの延伸が農村部の5Gカバレッジの重要な実現要因となっています。

政府の国家ファイバー構想および地域接続資金

連邦政府のより良い接続計画(Better Connectivity Plan)は、クイーンズランド州の約78万人が利用するバークタウン〜ノーマントン間226キロメートルのルートを含む農村バックボーンに11億米ドルを配分しています。NBN Coへの合計30億豪ドルの出資は、現在銅線を利用している62万2,000か所の施設向けの光ファイバー・トゥ・ザ・プレミシズ(FTTP)アップグレードを加速させます。公的補助金はアンカートラフィックを保証することで需要リスクを低減し、隣接する商業ルートへの民間資本の投入を促進します。地域の通信事業者は、ダークペアとダクトアクセスをバンドルした卸売契約に入札でき、これまで採算が取れなかったゾーンへの参入を円滑にします。これらのプロジェクトはアクセス条件を標準化し、州・地方自治体レベルでの承認サイクルを徐々に短縮しています。

ハイパースケールクラウドプロバイダーによるダーク ファイバー IRUへの需要増大

Google、AWS、Microsoftは、光学レイヤーの制御を維持し主権条項を満たすために、15〜25年の譲渡不能使用権(IRU)をますます確保しています。カスタマイズ可能な回線システムにより、400G以上の波長を推進し、点灯サービスのSLAに依存することなくドメイン固有の暗号化を実装できます。長期的なコミットメントは事業者に予測可能なキャッシュフローを提供し、オーストラリアの人口希薄な内陸部を通る高設備投資の構築を支援します。防衛および規制産業における主権クラウドの義務化が、国内管理インフラへの選好を強めています。この構造的な変化は公共卸売ネットワークからトラフィックを転換させますが、クラウドテナントがケーブル全芯数を事前予約する新たなメトロループの展開を事業者に促してもいます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規ファイバー展開のための高い設備投資 | -1.8% | 全国規模、特に地方での課題が大きい | 長期(4年以上) |

| 地方自治体の承認および通行権取得の遅延 | -1.5% | 承認プロセスが複雑な都市圏 | 中期(2〜4年) |

| 卸売NBNおよびDWDM点灯サービスとの競争 | -1.2% | 全国規模、NBNがファイバーカバレッジを持つ地域に集中 | 短期(2年以内) |

| 山火事リスクによるメンテナンスコストの増大 | -0.9% | 東部諸州の山火事回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規ファイバー展開のための高い設備投資

単位コストはキロメートルあたり1万6,250〜6万5,000米ドルの範囲であり、交通管理や公益事業調整費用のために地下メトロルートが上限に近い水準となっています。Telstraの1万4,000キロメートルの都市間プロジェクトは約16億米ドルを消費しており、新規参入者を阻む投資障壁の大きさを示しています。人口の希薄さがルートキロメートルあたりの収益を低下させ、損益分岐点までの期間を10年以上に延ばしています。ソブリンリスクが低いにもかかわらず、融資コストは高止まりしており、貸し手は資金を放出する前に長期アンカー契約を要求します。こうした経済性は埋没コスト資産を持つ既存事業者に有利に働き、政府支援回廊以外でのグリーンフィールド競争のペースを制限しています。

地方自治体の承認および通行権取得の遅延

複数機関にわたる許可取得には最大18か月かかる場合があり、特にルートが異なる環境・文化遺産要件を持つ複数の地方自治体をまたぐ場合に顕著です。電力会社の安全審査により電柱へのアクセスがさらに複雑化し、事業者は空中配線計画をより費用のかかる地下代替案に再設計せざるを得ないことが多くあります。規制の不一致がスケジュールリスクをもたらし、2024年中に計画されたメトロリングの実施を断念した小規模ISPが複数存在します。オーストラリア通信・メディア庁(Australian Communications and Media Authority)はワンストップポータルを開発中ですが、州をまたいだ実施は不均一であり、プロジェクト計画者はガントチャートに依然として12か月のバッファーを組み込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ファイバータイプ別:シングルモードの優位性が長距離拡大を牽引

シングルモードストランドは2025年のオーストラリア ダーク ファイバー ネットワーク市場の77.25%を占め、同セグメントは2031年にかけてCAGR 15.95%で成長すると予測されています。この優位性は、オーストラリアの長距離都市間スパンにわたる超低損失の技術的必要性を反映しています。コヒーレント光学技術がストランドあたりの容量を800G超に押し上げるにつれ、シングルモードリンクのオーストラリア ダーク ファイバー ネットワーク市場規模はマルチモード需要を上回るペースで成長する見込みです。事業者はREZ回廊に新たなトレンチを掘削する際にもシングルモードを選好しており、将来性の高いパフォーマンスが初期設備投資を相殺します。マルチモードは到達距離が300メートル未満に収まるデータセンターキャンパス内での関連性を維持していますが、トランシーバー価格の下落によりコスト優位性が侵食されています。

2025年、Microsoftの資金援助を受けた研究者が損失0.091dB/kmの中空コアファイバーを実証し、伝播速度が45%向上する可能性を示しました。商業展開はまだ数年先ですが、主要通信事業者はダクト設計仕様にアップグレードオプションを組み込み始めています。シドニー〜メルボルン間の金融ルートでの早期パイロット試験は、レイテンシーの利点が取引デスクのプレミアムに転換されれば、予測期間内に採用が進む可能性があります。マルチモードベンダーはOM5バリアントを推進して対抗していますが、顧客のロードマップはシングルモードのスケーラビリティとの整合性を高めており、予測期間を通じてそのシェアを確固たるものにしています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

ネットワークタイプ別:メトロが主導するも長距離拡大が勢いを増す

シドニーとメルボルンのデータセンタークラスターが東西冗長性のための高密度横断経路を必要とするため、メトロ展開が2025年収益の61.15%を生み出しました。大手事業者は2025年だけで3,500ルートキロメートル以上の都市部ダクトを追加しており、オーストラリア ダーク ファイバー ネットワーク市場のメトロ偏重を裏付けています。それでも、長距離容量ニーズは最も急速に増大しており、再生可能エネルギーと海底ケーブル陸揚げの多様化に牽引されて2031年にかけてCAGR 16.15%が見込まれています。NBNへの出資は、卸売横断リンクを地方の町まで延伸することで民間の長距離構築を間接的に促進し、都市リングと農村アクセスポイントの格差を縮小しています。

長距離ストランドは防衛および主権クラウドの義務にも対応しており、内陸と沿岸の別々の経路が必要です。Telstraの山火事強化計画には、シドニー〜ブリスベン回廊の1,200キロメートルにわたるより深い埋設が含まれており、顧客が支払う意思のある冗長性プレミアムを示しています。一方、点灯サービス参入者がNBNダクトを活用するにつれてメトロ競争が激化しており、既存事業者はシェアを守るためにダークペアと管理波長アドオンをバンドルするよう促されています。

エンドユーザー別:企業の勢いが加速

通信事業者は2025年のオーストラリア ダーク ファイバー ネットワーク市場シェアの43.25%を占め、バックホールおよび相互接続インフラに対する歴史的な支配力を反映しています。しかし、デジタルトランスフォーメーションがプライベート接続への選好を高める中、企業・データセンターテナントはCAGR 17.05%の予測でペアを予約しています。トランザクション集約型産業は、確定的なレイテンシーを保証するためにメトロループと首都間延伸をバンドルしたIRUを交渉するようになっています。

サイバーセキュリティの義務化により物理経路の制御が強化された後、企業の採用に牽引されたオーストラリア ダーク ファイバー ネットワーク市場規模は急激に拡大しました。製造工場はダーク ファイバーを活用して、時間に敏感な産業用IoTエンドポイントをクラウド分析に直接接続し、公共IPネットワークを迂回しています。政府機関や大学は、高解像度イメージングやゲノミクスワークロードをサポートするためにキャンパスリングを拡張しており、セクターをまたいだ勢いを強化しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

産業垂直別:製造業の急成長が従来のリーダーを凌駕

ITおよび通信は2025年収益の38.55%を生み出し、データセンター相互接続と卸売波長オフテイクを通じてリーダーシップを維持しています。しかし、製造業は食品加工、金属、先端材料施設にインダストリー4.0の採用が広がる中、年率17.65%で拡大すると予測されています。予知保全分析とコンピュータビジョン検査は、工場フロアとエッジコンピュートクラスター間の確定的な10G以上のリンクを必要とし、高マージンのペアリースを促進しています。

金融サービス機関は決済ウィンドウの短縮を追求し、ジッターへの許容度を厳しくしており、シドニー〜メルボルン鉄道回廊に並行するダークルートの採用を促進しています。ヘルスケアシステムは放射線科と遠隔手術の帯域幅ニーズを拡大し、州の教育省は仮想学習プラットフォームを地域ハブに移行しており、それぞれがオーストラリア ダーク ファイバー ネットワーク市場を段階的に拡大しています。

地理的分析

ニューサウスウェールズ州は、シドニーのハイパースケールキャンパスの集中とオーストラリアの海底ケーブル陸揚げの大部分を背景に、2025年の収益をリードしました。ハンター〜セントラルコーストREZ単独で42億米ドル以上の再生可能エネルギー投資を支え、各プロジェクトがギガワット級の設備を都市部の制御室に接続しています。農村スパーラインへの連邦資金と相まって、同州は現在のメトロおよび長距離ルートキロメートルの40%以上を占めています。

ビクトリア州はメルボルンの大規模なコロケーションエコシステムとパース接続の海底システムへの最近の追加に支えられ、強固な第2位を維持しています。Vocusが新たに取得したファイバー資産は、都市への複数の多様な経路を延伸し、企業にハイブリッドクラウド接続のための柔軟なオプションを提供しています。州政府のサービスとしてのファイバー(fiber-as-a-service)構想も自治体アクセスコストを低下させ、中小企業の採用を加速させています。

クイーンズランド州は、226キロメートルのバークタウン〜ノーマントン構築を通じて極北の地域社会がバックホールを獲得するにつれ、急峻な成長軌道を描いています。農場あたり3万米ドル相当の農業技術補助金がラストマイル需要を促進し、サンシャインコーストのケーブル陸揚げが沿岸都市のアジアへの低レイテンシーゲートウェイとしての魅力を高めています。西オーストラリア州は鉱業自動化プロジェクトとパースのINDIGO陸揚げを活用し、ピルバラサイトへの内陸経路の拡張を正当化しています。

南オーストラリア州、タスマニア州、ノーザンテリトリー、およびオーストラリア首都特別地域は総じて新興クラスターを形成しています。タスマニア州は、NBNが1万9,000か所の農村施設のファイバーアップグレードを優先した後に際立っており、ホバートへの将来の企業ルートの基盤を効果的に整備しています。ノーザンテリトリーのトップエンド回廊は1万か所以上のアップグレード施設を追加し、民間拡大を刺激するのに十分なアンカートラフィックを生み出しています。これらの地域は高い展開コストと山火事リスクに直面していますが、政府補助金とアンカーテナンシーモデルが、ターゲットを絞った構築を追求する事業者の財務リスクを軽減しています。

競争環境

オーストラリアのダーク ファイバー分野は中程度の集中度を示しており、Telstra、Vocus、および既存のTPGバックボーンが2024年末時点でルートキロメートルの70%以上を共同保有しています。しかし、統合がシェア分布を再編しています。VocusによるTPGの固定資産の35億4,000万米ドルの買収により、ファイバー長でVocusが第2位に躍進し、Telstraの従来の優位性に対する独立した挑戦者が誕生しました。一方、Superloopはオプタスからユーコム(Uecomm)を買収し、主要なCBDビルと交差する2,000ルートキロメートルを追加することで企業向けサービスを強化しました。[4]Superloop、「ユーコム買収の完了」、superloop.com

技術的リーダーシップがシェア獲得をますます左右するようになっています。NBN CoとNokiaの83Gbpsトライアルは、既存事業者がスペクトル効率の向上により新たなトレンチ掘削を先送りできることを示し、AARNetの400G海底テストの成功は学術・研究ネットワーク向けのコヒーレント光学技術を検証しました。事業者はペアリースに加えて管理波長と管理暗号化をバンドルし、より安価な点灯サービスと競争しています。

重要インフラセキュリティに関する規制要件が参入障壁を高め、ISO 27001データセンターフットプリントと主権クラウド認証を持つ通信事業者に有利に働いています。再生可能エネルギーゾーンは、プロジェクト開始時に送電ネットワーク構築者と連携することでシェアを獲得できる小規模専門事業者にとってのホワイトスペース領域を代表しています。成熟したメトロループでは価格競争が続いていますが、差別化されたSLA、レイテンシー保証、および積極的なルート強化により、高価値回廊でのプレミアムポジショニングが可能となっています。

オーストラリア ダーク ファイバー ネットワーク産業リーダー

Vocus Group Limited

Telstra Corporation Limited

TPG Telecom Limited

Superloop Limited

Optus Networks Pty Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:サウサンプトン大学の研究者がMicrosoftの支援を受け、中空コアファイバーで0.091dB/kmの損失を記録しました。これは従来のソリッドコアストランドより約45%高速であり、5年以内に商業的なレイテンシーの飛躍的進歩をもたらす可能性を示唆しています。

- 2025年1月:NBN Coは連邦政府から30億豪ドル(20億3,000万米ドル)の出資を確保し、2030年までに全国の光ファイバー・トゥ・ザ・プレミシズ(FTTP)アップグレードを完了させます。この資金は62万2,000か所の銅線利用施設をカバーし、ダーク ファイバープロバイダーがラストマイルリンクに活用できる新たな卸売容量を生み出します。

- 2024年12月:地域通信独立審査委員会(Regional Telecommunications Independent Review Committee)が農村接続の改善を目的とした14の勧告を発表しました。2025年初頭に予定されている連邦政府の回答が、次のダーク ファイバー規制の波を形成することになります。

- 2024年10月:VocusがTPG Telecomの固定・ファイバーポートフォリオを52億5,000万豪ドル(35億4,000万米ドル)で買収を完了し、5万キロメートル以上の陸上ルートと約1万5,000キロメートルの海底ケーブルを追加しました。この取引により、VocusはTelstraの最強のインフラ競合他社として位置づけられます。

オーストラリア ダーク ファイバー ネットワーク市場レポートの調査範囲

| シングルモードファイバー |

| マルチモードファイバー |

| メトロ ダーク ファイバー |

| 長距離 ダーク ファイバー |

| インターネットサービスプロバイダー |

| 通信事業者 |

| 企業・データセンター |

| 政府・公共部門 |

| ITおよび通信 |

| BFSI |

| ヘルスケア |

| 製造業 |

| 政府・防衛 |

| その他の産業垂直 |

| ファイバータイプ別 | シングルモードファイバー |

| マルチモードファイバー | |

| ネットワークタイプ別 | メトロ ダーク ファイバー |

| 長距離 ダーク ファイバー | |

| エンドユーザー別 | インターネットサービスプロバイダー |

| 通信事業者 | |

| 企業・データセンター | |

| 政府・公共部門 | |

| 産業垂直別 | ITおよび通信 |

| BFSI | |

| ヘルスケア | |

| 製造業 | |

| 政府・防衛 | |

| その他の産業垂直 |

レポートで回答される主要な質問

2031年までにオーストラリアのダーク ファイバーフットプリントはどの程度になるか?

ネットワークは2026年から年平均成長率(CAGR)14.95%で成長し、2031年までに収益10億4,167万米ドルに達すると予測されています。

どの顧客グループが最も急速にペアを追加しているか?

企業・データセンターは、クラウド移行と主権確保要件により、CAGR 17.05%で容量を拡大しています。

なぜシングルモードストランドがマルチモードより選好されるのか?

シングルモードは長距離都市間スパンにわたる低損失を実現し、400Gを超えるコヒーレント光学アップグレードをサポートするため、オーストラリアの広大な地理的条件に理想的です。

政府資金はどのような役割を果たしているか?

NBN Coへの出資と地域接続補助金が長距離構築のリスクを低減し、回収期間を短縮し、これまで採算が取れなかった回廊を開放しています。

市場統合は競争にどのような影響を与えているか?

VocusによるTPG資産の買収とSuperloopのユーコム(Uecomm)取引が、Telstraに対するより大きなインフラ挑戦者を生み出し、ルート多様性を拡大しながら競争の激しさを高めています。

どの垂直市場が最も強い成長を示すか?

製造業はインダストリー4.0の展開が確定的な高帯域幅プライベートリンクを必要とするため、CAGR 17.65%で拡大すると予測されています。

最終更新日: