光ネットワーキングおよび通信市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

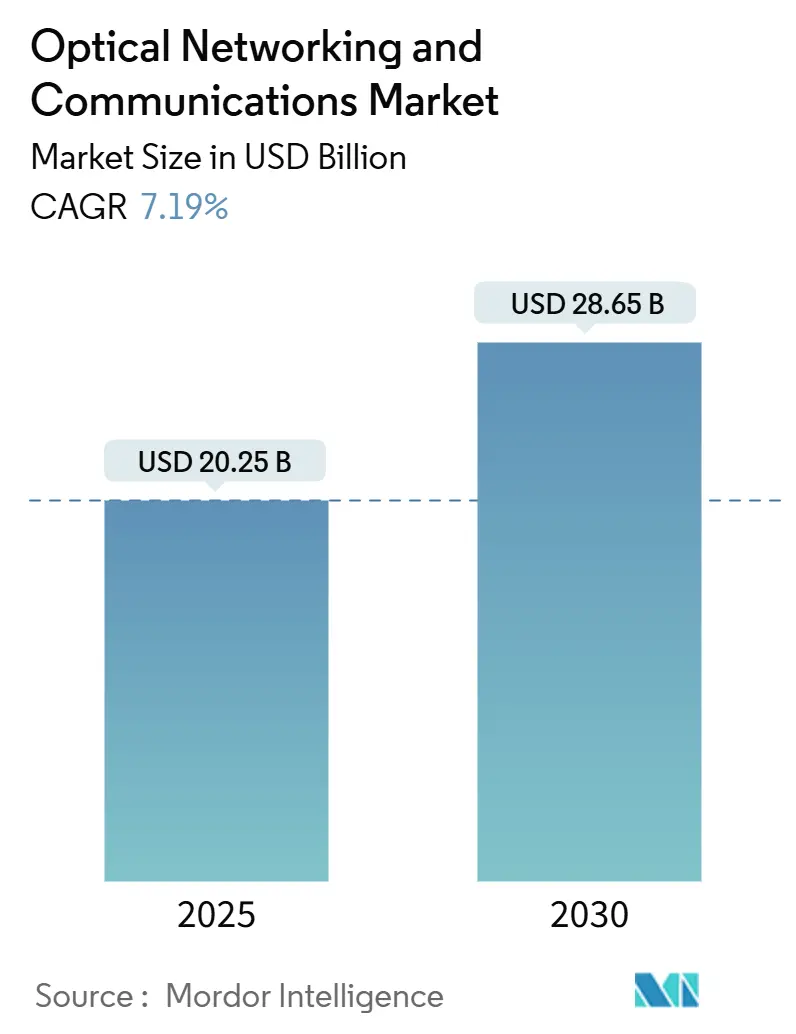

| 市場規模 (2025) | 20.25 十億米ドル |

| 市場規模 (2030) | 28.65 十億米ドル |

| 成長率 (2025 - 2030) | 7.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる光ネットワーキングおよび通信市場分析

光ネットワーキングおよび通信市場の規模は2025年に202億5,000万米ドルとなり、2030年までに286億5,000万米ドルに達すると予測されており、CAGRは7.19%で推移します。この成長軌跡は、帯域幅を大量消費するAIワークロード、ハイパースケールデータセンター相互接続のアップグレード、そして光ファイバーを多用する5Gインフラの波によって推進されています。Cienaの WaveLogic 6 Extremeに代表されるコヒーレント光学技術の革新は、1.6 Tb/sのシングルキャリア波長を実現しながら消費電力を50%削減し、ワットあたりの性能優位性を強化しています。アジア太平洋地域の突出した37.16%の収益シェアは、国家規模の光ファイバー展開と中国の6G研究におけるリーダーシップに支えられています。波長分割多重(WDM)は51.46%のシェアを維持していますが、コヒーレント光伝送は既存の光ファイバーからより多くのスペクトル効率を引き出そうとする通信事業者の動きを背景に、最速の8.14% CAGRを記録しています。コンポーネントの動向では、トランシーバーが34.23%のシェアを占める一方、政府が農村部のブロードバンドに資金を投じる中で光ファイバーが7.67%という最速の成長を遂げています。400 Gbpsを超えるシステムは8.32% CAGRで最も急速に拡大しており、ハイパースケーラーが800Gおよび新興の1.6Tプラガブルへと移行していることを反映しています。

レポートの主要ポイント

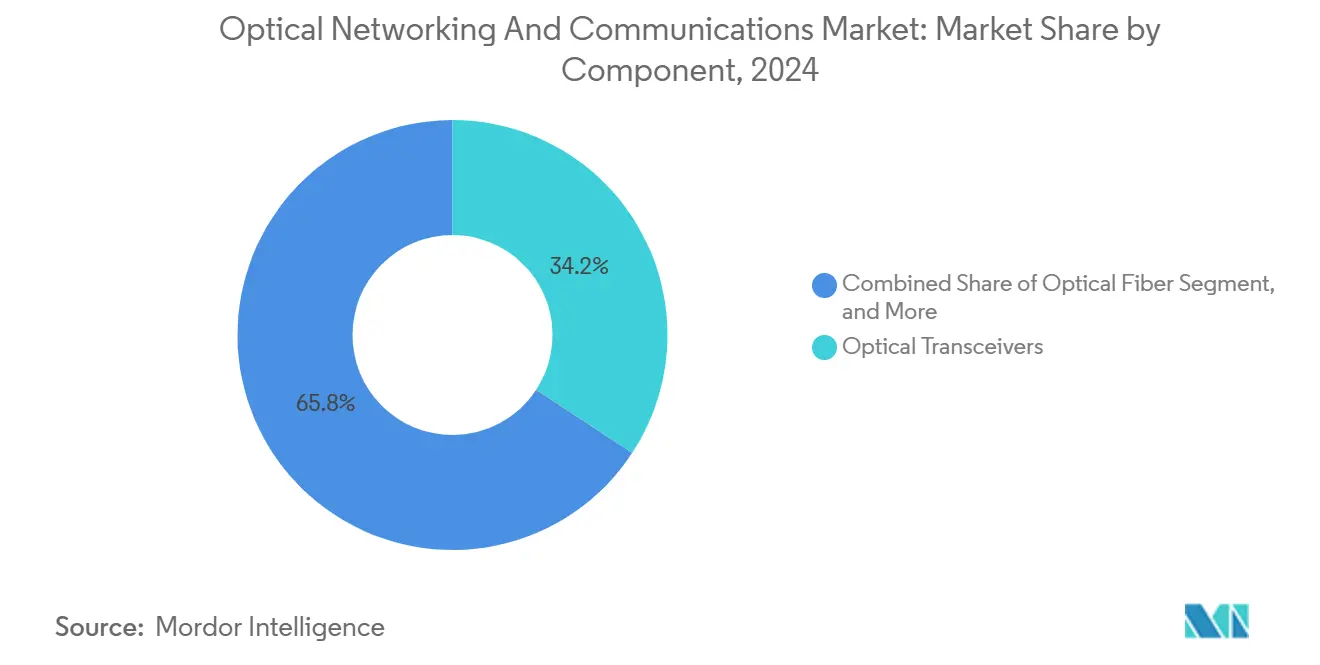

- コンポーネント別では、光トランシーバーが2024年に34.23%の収益シェアでトップとなり、光ファイバーは2030年にかけて7.67% CAGRで拡大すると予測されています。

- 技術別では、WDMが2024年に収益の51.46%を占め、コヒーレント光伝送は2030年までに8.14% CAGRで成長すると予測されています。

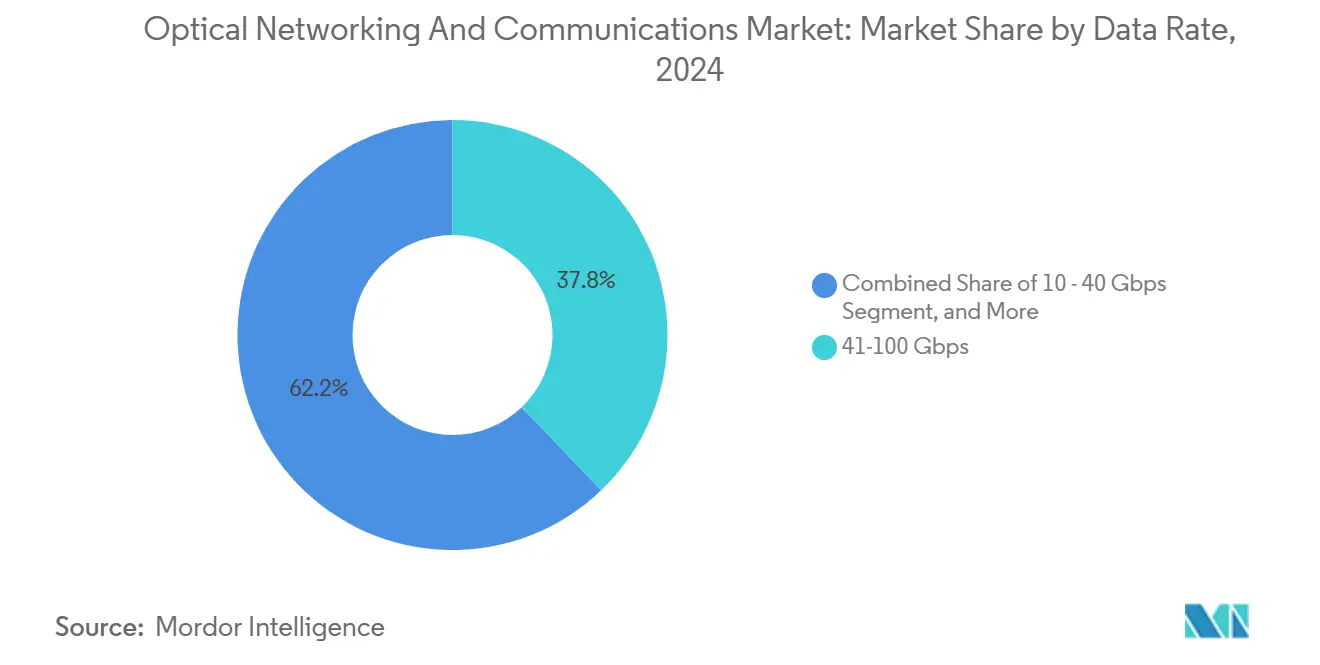

- データレート別では、41~100 Gbpsの区分が2024年に37.83%のシェアを獲得し、400 Gbpsを超えるシステムは2030年までに8.32% CAGRで成長する見込みです。

- エンドユーザー別では、通信サービスプロバイダーが2024年に43.97%のシェアを保有し、クラウドおよびコロケーションデータセンターは2030年にかけて7.72% CAGRを記録すると予測されています。

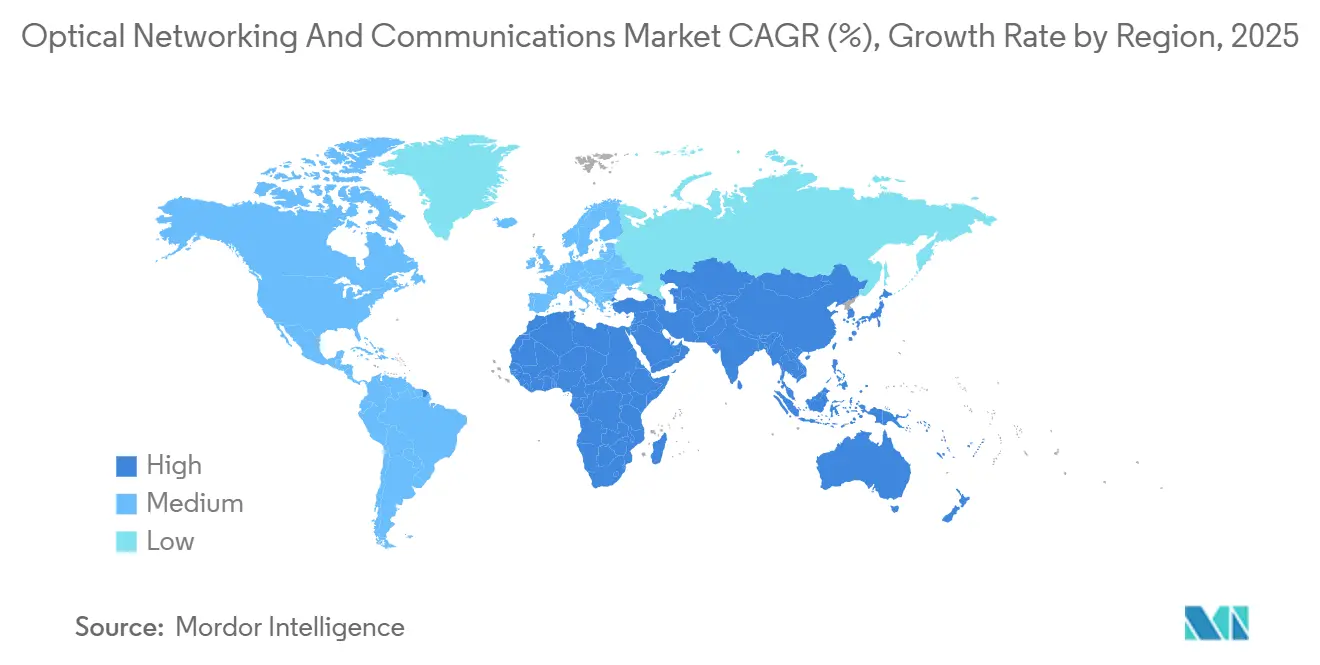

- 地域別では、アジア太平洋地域が2024年に光ネットワーキングおよび通信市場シェアの37.16%を占め、2030年にかけて7.91% CAGRを達成すると予測されています。

グローバル光ネットワーキングおよび通信市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンター相互接続帯域幅需要の急増 | +1.8% | グローバル、北米およびアジア太平洋地域に集中 | 中期(2~4年) |

| 5Gバックホールおよびフロントホール光ファイバー展開の加速 | +1.5% | グローバル、アジア太平洋地域および欧州が主導 | 短期(2年以内) |

| コヒーレント400G/800Gプラガブル光学機器の急速な普及 | +1.2% | 北米および欧州、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| 政府資金による国家光ファイバーブロードバンドプロジェクト | +0.9% | 北米および欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| AI/MLが推進するデータセンター内超低遅延光スイッチングの需要 | +0.7% | 北米およびアジア太平洋地域のハイパースケール地域 | 短期(2年以内) |

| マルチベンダーコスト削減を可能にする分解型オープン光回線システム | +0.4% | グローバル、北米での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンター相互接続帯域幅需要の急増

ハイパースケーラーは、AIクラスターアーキテクチャがCPU中心の設計に取って代わるにつれ、5年以内にトラフィックが6倍に増加すると予測しています。3ナノメートルASICを搭載したデュアル800Gコヒーレントプラガブルは、チャネルあたりの容量を2倍にし、電力予算を半減させる1.6 Tb/s波長を実現します。[1]「テリア・リトアニアが全国規模の800 Gb/sサービスのためにWaveLogic 5 Extremeを導入」、Ciena Corporation、CIENA.COMより高いポート密度と長距離光回路スイッチングにより、GPUポッド間の遅延を最小化します。電力効率の要件が、強度変調直接検波光学機器から、ビットあたりワット数に優れたコヒーレントソリューションへの転換を促しています。AIトレーニングのフットプリントが拡大するにつれ、ネットワーク事業者はスペクトル効率を優先し、コストのかかる新規光ファイバー敷設を先送りしています。これらのダイナミクスは、メトロおよび長距離ドメインにわたる最先端コヒーレントハードウェアへの長期的な需要を支えています。

5Gバックホールおよびフロントホール光ファイバー展開の加速

5Gの高密度化によりスモールセル数が増加し、通信事業者はレガシーマイクロ波リンクを10~100倍の容量を運べる光ファイバーに置き換えることを余儀なくされています。WaveLogic 5 Extremeを搭載したリトアニア初の800 Gb/s波長サービスは、モバイルバックホールの近代化を象徴しています。集中型RANモデルは、リモート無線ヘッドとベースバンドユニット間のフロントホールトラフィックを増大させ、厳密な同期を伴う大容量光トランスポートへの需要を高めています。都市部の光ファイバー敷設は、政府がスマートシティ目標を追求する中で規制上の追い風を受けています。400Gおよび800Gラインカードを供給するベンダーは、従来のトランスポートサイクルよりも短いアップグレードサイクルの恩恵を受けています。総じて、5Gバックホールの要件は、今世紀半ばにかけて光システムサプライヤーの収益の視認性を高めています。

コヒーレント400G/800Gプラガブル光学機器の急速な普及

コヒーレントエンジンをQSFP-DDおよびOSFPモジュールに移行させることで、小規模な通信事業者や企業にもハイエンドの性能が民主化されます。Lightpathの400G保護回路は、ファイブナインの可用性を維持しながら消費電力を80%削減しました。標準化されたプラガブルは在庫管理を合理化し、独自仕様のラインカードと比較して従量課金型のスケーリングを可能にします。ハイパースケーラーは、電力制限のあるデータホールにおけるラックユニット密度を最大化するために800Gおよび将来の1.6Tモジュールに引き寄せられています。オープンネットワークアーキテクチャはマルチベンダーのコヒーレントプラグ採用を歓迎し、総所有コストを抑制してイノベーションサイクルを加速させています。性能のリーダーシップがシャーシからモジュールへと移行するにつれ、高度なDSPとフォトニック統合を持つサプライヤーは拡大したアドレス可能なベースを享受しています。

政府資金による国家光ファイバーブロードバンドプロジェクト

BEADプログラムの425億米ドルは、公的資金が農村部の接続格差を埋める方法を例示しています。CienaとFlexは、「アメリカで建設し、アメリカで購入する」条項を満たす国内プラガブルOLT生産を拡大し、米国メーカーに競争上の優位性をもたらしています。カナダ、ドイツ、日本における同様の制度も光ファイバーを重要インフラとして位置づけ、キャリアグレードの実績を持つ確立されたベンダーへの複数年にわたる調達を促進しています。長い回収サイクルは、最先端の機能よりも堅牢で標準ベースの機器を優先し、性能クラスによって需要を区分しています。さらに、義務付けられた国内コンテンツはサプライチェーンのリスクを軽減し、地域のフォトニクスエコシステムを育成します。これらの政策は、ブロードバンドアクセスに注力する光ネットワーキングおよび通信市場参加者の収益の滑走路を延長しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーネットワークのアップグレードに伴う高い設備投資 | -1.3% | グローバル、特に成熟市場で顕著 | 長期(4年以上) |

| フォトニックICのサプライチェーン制約の継続 | -0.8% | グローバル、北米および欧州に集中した影響 | 中期(2~4年) |

| フォトニックパッケージングおよびテストにおける熟練労働者不足 | -0.6% | 北米および欧州、アジア太平洋地域でも顕在化 | 長期(4年以上) |

| 外国製光モジュールに対するサイバーセキュリティ審査の強化 | -0.4% | 北米および欧州、一部のアジア太平洋市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

レガシーネットワークのアップグレードに伴う高い設備投資

独自仕様の光回線システムの近代化には、移行期間中に運用費用を2倍にするフォークリフト交換が必要になることが多くあります。マイクロ秒単位の遅延改善を追求する金融トレーダーは、9桁に上るネットワーク予算に直面することがあります。[2]「超低遅延OTN技術が証券会社の競争力を向上させる」、Lightwave、LIGHTWAVEONLINE.COM減価償却サイクル(7~10年)は急速に進化するコヒーレントロードマップとほとんど一致せず、早期資産償却に対するCFOの反発を招いています。中小規模の通信事業者は、金利上昇と次世代プラットフォームの採用鈍化の中で資金調達に苦労しています。マルチドメイン運用は複雑さを増し、チームはサービスレベル契約を守るためにレガシーシステムと新システムを並行して運用しなければなりません。これらのコスト面での逆風は、それ以外は堅調な光ネットワーキングおよび通信市場の見通しを抑制しています。

フォトニックICのサプライチェーン制約の継続

輸出規制後にゲルマニウム価格が75%上昇し、ガリウムは250%上昇する可能性があり、材料の単一調達源への依存が浮き彫りになっています。[3]「中国の重要材料輸出禁止が光学機器に与える影響とは?」、Laser Focus World、LASERFOCUSWORLD.COMInPまたはシリコンフォトニクスウェーハを大規模に処理できるファブは少なく、コンポーネントのリードタイムが52週を超えています。地政学的摩擦は契約ファウンドリーへのアクセスを脅かし、ベンダーを代替基板を用いた複数年にわたる再設計に追い込んでいます。政府はCHIPS法に類似したインセンティブで対応しており、Infinera は米国ファブのアップグレードに最大9,300万米ドルを確保しました。しかしながら、即時の解決策はなく、中期にわたって機器出荷への影響が続き、光ネットワーキングおよび通信市場の拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:トランシーバーが収益を牽引し、光ファイバーが加速

トランシーバーは2024年に光ネットワーキングおよび通信市場シェアの34.23%を占め、電気光学ゲートウェイとしての中枢的な役割を反映しています。政府による並行したブロードバンド整備が光ファイバーの7.67% CAGRを後押しし、アクティブ機器のアップグレードに先立ってパッシブバックボーンを確立しています。光ファイバー展開に関連する光ネットワーキングおよび通信市場の規模は、農村部プロジェクトが着工するにつれて着実に複利成長すると予測されています。一方、スイッチ、ルーター、アンプは、トランスポートとルーティングの役割を分離するオープン回線システムの採用から漸進的な需要を取り込んでいます。アンプの出荷量は、800G波長に依存する45,000 kmの2Africaケーブルのような超長距離ルートで増加しています。コンポーネントの構成は徐々に変化していますが、トランシーバーは高密度DSP統合と高度なフォトニックパッケージングにより、最も高いマージン層であり続けています。

800Gプラガブルの採用増加はトランシーバーの平均販売価格を押し上げ、出荷量の変動を緩和しています。光ファイバーサプライヤーは、1.6 Tb/sキャリアに対応するための超低損失ガラスの歩留まり改善を追求しています。スイッチファブリックベンダーはコヒーレントポートを追加し、従来のトランスポート機器との境界を曖昧にしています。オープンネットワーキングのトレンドとエネルギー規制の融合は、ビットあたりワット数を最適化するソリューションへと購買者を誘導し、統合型トランシーバー・回線システムオファリングへの需要を高めています。その結果、コンポーネントの市場環境は、予測期間を通じてトランシーバーの収益リーダーシップと活発な光ファイバー出荷量の拡大のバランスを保っています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

技術別:WDMがリードするが、コヒーレントがより速く革新

WDMは2024年に51.46%の収益シェアを維持し、メトロおよび長距離ルートにわたる定着した展開を活用しています。しかし、光ネットワーキングおよび通信市場のリーダーはスペクトル効率を伸ばすためにコヒーレント変調をますます好むようになっており、コヒーレントシステムのCAGRは8.14%となっています。コヒーレントアップグレードに関連する光ネットワーキングおよび通信市場の規模は、400G/800Gプラガブルが成熟するにつれて急速に拡大しています。パッシブ光ネットワークは光ファイバー・ツー・ザ・ホームの展開においてモメンタムを維持する一方、SONET/SDHは厳密なタイミングが不可欠な場合を除いて段階的に廃止されつつあります。

コヒーレントの台頭は、新規光ファイバー敷設なしに確率的コンステレーションシェーピングとより高いボーレートを実現するDSPの進歩に起因しています。OpenZR+およびOIF定義の800LR標準はマルチベンダーの相互運用性を加速させ、ベンダーロックインを抑制しています。逆に、WDMの既存地位はレガシー機器のメンテナンス収益の長い尾を保証しています。コスト最適化されたPAM4とプレミアムコヒーレントチャネルの相互作用はネットワークの階層化を促進し、技術をルート距離と容量ニーズに合わせています。全体として、コヒーレントの進歩は、イノベーションが光レイヤーの配管からシリコンドメインの専門知識へと移行するにつれて競争上の優位性を再形成しています。

データレート別:超高速が成長の王座を獲得

41~100 Gbpsのコホートは、100Gメトロの広範な展開を背景に2024年に37.83%の収益シェアを獲得しました。しかし、400 Gbpsを超えるレーンは800Gラインカードと初期の1.6Tプロトタイプに後押しされ、最速の8.32% CAGRを記録しています。AIクラスターが帯域幅密度の高い東西トラフィックパスを必要とする中、400 Gbpsを超えるシステムの光ネットワーキングおよび通信市場の規模は急増しています。中間帯域セグメント(101~400 Gbps)はレガシー100Gと最先端の800G採用の橋渡しをし、第2層通信事業者のアップグレードサイクルを安定させています。

AT&Tの1.6 Tb/s・296 kmルートのフィールドトライアルは、テラビットスケールトランスポートの商業的実現可能性を確認しています。ベンダーのロードマップは今世紀末までに3.2 Tb/s波長を示唆しており、ムーアの法則に類似した光学スケーリングを延長しています。それでも、コストが容量を上回るアクセスネットワークでは低速セグメントが存続しています。通信事業者が光ファイバー枯渇リスクを検討する中、より高いライン速度に傾き、ビットあたりの運用費用を削減し、土木工事を先送りしています。このダイナミクスは、高度なプロセスノードを活用するDSPリッチなトランシーバーへの持続的な需要を支えています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:データセンターが従来の通信事業者を上回る成長

通信キャリアは2024年に43.97%のシェアを維持しましたが、AIワークロードがトラフィックプロファイルを再形成する中、クラウドおよびコロケーション施設はより急峻な7.72% CAGRを記録しています。データセンターは800Gを1RUのピザボックスに凝縮するコヒーレントプラガブルを好み、希少なラック電力を最適化しています。ハイパースケールキャンパスに関連する光ネットワーキングおよび通信市場の規模は、全国規模の通信事業者のフットプリントに関連するものよりも速く拡大しています。企業はキャンパスからクラウドへのバックボーンを近代化し、安定しているが小規模な出荷量を追加しています。政府および防衛セグメントはセキュリティと生存性のために購入し、ニッチな需要を維持しています。

医療機関や公益事業者は、確定的な遅延を必要とする遠隔医療やスマートグリッドアプリケーションを採用しています。Atlantic Healthのような病院ネットワークは、医療画像のために冗長なコヒーレントパスを採用しています。エンドユーザーの多様化は景気循環性を低下させますが、ベンダーの市場開拓モデルはキャリアグレードとデータセンター中心のポートフォリオに二極化しつつあります。この顧客ミックスの進化は、長距離スパンに対してスイッチ間リンクに最適化された低消費電力・高密度光学機器に向けて研究開発を誘導しています。

地域分析

アジア太平洋地域の37.16%の収益シェアと7.91% CAGRは、比類のない光ファイバー投資規模を裏付けています。中国移動のメトロ400G展開とNTTの6G光学研究は、この地域のイノベーション力を象徴しています。中国と日本にわたる製造クラスターはハードウェアコストを圧縮し、地域の輸出競争力を強化しています。インドと韓国は5Gの高密度化とスマートシティアジェンダを通じて上昇余地を加えています。

北米は2位にランクし、ハイパースケールデータセンターの拡張とBEAD資金による農村光ファイバーの長期展開に支えられています。「アメリカで建設し、アメリカで購入する」条項は、CienaのFlexラインのような国内工場への購入を誘導し、サプライチェーンの主権を強化しています。AT&Tの1.6 Tb/sトランスポートを含むフロンティアトライアルは、最先端速度に対する北米の需要を実証しています。カナダとメキシコは国境を越えたルートを近代化し、大陸全体の需要を補完しています。

欧州はデジタル主権の旗印の下で着実な成長を示しています。euNetworksの1.6 Tb/sアムステルダム・デュッセルドルフ間リンクは、WaveLogic 6の性能へと飛躍する通信事業者の準備を示しています。ドイツ、英国、フランスがデータセンター建設を主導する一方、東欧市場はバックボーンの刷新を進めています。規制上の炭素削減目標はエネルギー効率の高いコヒーレント機器を後押しし、調達仕様を形成しています。

中東・アフリカは、33カ国を結ぶ45,000 kmの800Gチェーンである2Africaのような海底メガプロジェクトに乗っています。湾岸のスマートシティ構想はメトロ光ファイバー密度を高める一方、アフリカ諸国は内陸部の接続を点火するための海底ケーブル陸揚げに注力しています。南米はブラジルとチリが主導する段階的な近代化を経験しており、太平洋および大西洋ケーブルの陸揚げに関連した機会があります。総じて、地域間の格差はデジタルインフラ成熟度の異なる段階を反映していますが、光ネットワーキングおよび通信市場における共通のアップグレードの分母としてコヒーレント光学機器に収束しています。

競合環境

ノキアによる23億米ドルのInfinera買収により中程度の統合が強まり、CienaとHuaweiへの対抗勢力が形成されました。WaveLogic 6 Extremeの1.6 Tb/sシングルキャリアの偉業に代表される独自DSPロードマップは、イノベーションの堀を例示しています。コヒーレントIPとコントロールプレーンソフトウェアを所有するサプライヤーはエンドツーエンドの案件を獲得し、単一コンポーネントの専門業者を周縁化しています。

データセンターファブリックへの戦略的傾斜により、ベンダーはイーサネットスイッチシリコンを追加したり、オープンコンピュートプロジェクトと連携したりしています。分解型オープン回線システムにより、小規模な参入者がキャリア構築にスロットインするニッチなROADMまたはラマンアンプを販売できるようになっています。InfileraのCHIPS法助成金は、フォトニクスチェーンを国内化しようとする政府の決意を浮き彫りにしています。西側の通信事業者が外国製モジュールのセキュリティコンプライアンスを審査する中、地政学的要因が複雑さをもたらし、国内サプライヤーが恩恵を受けています。

競争はGbあたりの電力効率と自己修復ネットワークのための自動テレメトリを軸に展開しています。Huaweiのような企業が光・電気・光の融合を推進する一方、Cienaはゼロタッチプロビジョニングに投資しています。市場シェアの争いは垂直統合の深さ、エコシステムの開放性、工場の現地化へとシフトし、光ネットワーキングおよび通信市場全体での購買者評価を形成しています。

光ネットワーキングおよび通信産業のリーダー企業

Ciena Corporation

Infinera Corporation

Lumentum Holdings Inc.

Coherent Corp.

Acacia Communications, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:AT&Tがニューアーク・フィラデルフィア間の296 kmの光ファイバーで1.6 Tb/sのトライアルを実施し、現在の速度を4倍にしました。

- 2025年2月:ノキアが23億米ドルのInfinera買収を完了し、コヒーレント光学機器の幅を強化しました。

- 2025年1月:CienaがハイパースケーラーのAIクラスター向けに1.6 Tb/sのコヒーレントライトプラガブルを発表しました。

- 2025年1月:CienaがOCPサミットで448G PAM4レーンと1.6Tプロトタイプをデモしました。

グローバル光ネットワーキングおよび通信市場レポートの調査範囲

| 光トランシーバー |

| 光ファイバー |

| 光スイッチおよびルーター |

| 光アンプ |

| 光ケーブル |

| その他のコンポーネント |

| 波長分割多重(WDM) |

| 同期光ネットワーキング(SONET/SDH) |

| ファイバーチャネル |

| パッシブ光ネットワーク(PON) |

| コヒーレント光伝送 |

| その他の技術 |

| 10 Gbps未満 |

| 10~40 Gbps |

| 41~100 Gbps |

| 101~400 Gbps |

| 400 Gbps超 |

| 通信サービスプロバイダー |

| クラウドおよびコロケーションデータセンター |

| 企業 |

| 政府および防衛 |

| 医療機関および公益事業者 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コンポーネント別 | 光トランシーバー | ||

| 光ファイバー | |||

| 光スイッチおよびルーター | |||

| 光アンプ | |||

| 光ケーブル | |||

| その他のコンポーネント | |||

| 技術別 | 波長分割多重(WDM) | ||

| 同期光ネットワーキング(SONET/SDH) | |||

| ファイバーチャネル | |||

| パッシブ光ネットワーク(PON) | |||

| コヒーレント光伝送 | |||

| その他の技術 | |||

| データレート別 | 10 Gbps未満 | ||

| 10~40 Gbps | |||

| 41~100 Gbps | |||

| 101~400 Gbps | |||

| 400 Gbps超 | |||

| エンドユーザー別 | 通信サービスプロバイダー | ||

| クラウドおよびコロケーションデータセンター | |||

| 企業 | |||

| 政府および防衛 | |||

| 医療機関および公益事業者 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2030年にかけて光ネットワーキングへのグローバル支出はどのくらいの速さで増加するか?

光ネットワーキングおよび通信市場は、2025年の202億5,000万米ドルから2030年までに286億5,000万米ドルに拡大すると予測されており、CAGRは7.19%を反映しています。

現在最も多くの収益をもたらしている地域はどこか?

アジア太平洋地域は大規模な光ファイバー展開と先進的な6G研究プログラムを背景に37.16%のシェアでリードしています。

コヒーレントプラガブル光学機器が普及している理由は何か?

コヒーレント400G/800Gモジュールはより高いスペクトル効率と低消費電力を提供し、フォークリフトアップグレードなしに通信事業者が容量を増強できるようにしています。

最も急速に成長しているデータレート区分はどれか?

400 Gbpsを超えるシステムは、ハイパースケーラーが800Gおよび初期の1.6Tリンクへと移行する中、最速の8.32% CAGRを記録しています。

ノキアによるInfinera買収は競争環境をどのように変えたか?

23億米ドルの取引は、深いコヒーレントDSPポートフォリオとグローバルリーチの拡大を組み合わせることで、CienaとHuaweiへのより強力な対抗勢力を生み出しました。

光学ハードウェアのサプライチェーンを脅かす材料不足は何か?

ゲルマニウムとガリウムへの輸出規制が価格を上昇させ、フォトニックICファウンドリーの限られた供給源への依存を浮き彫りにしました。

最終更新日: