オーストラリア通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

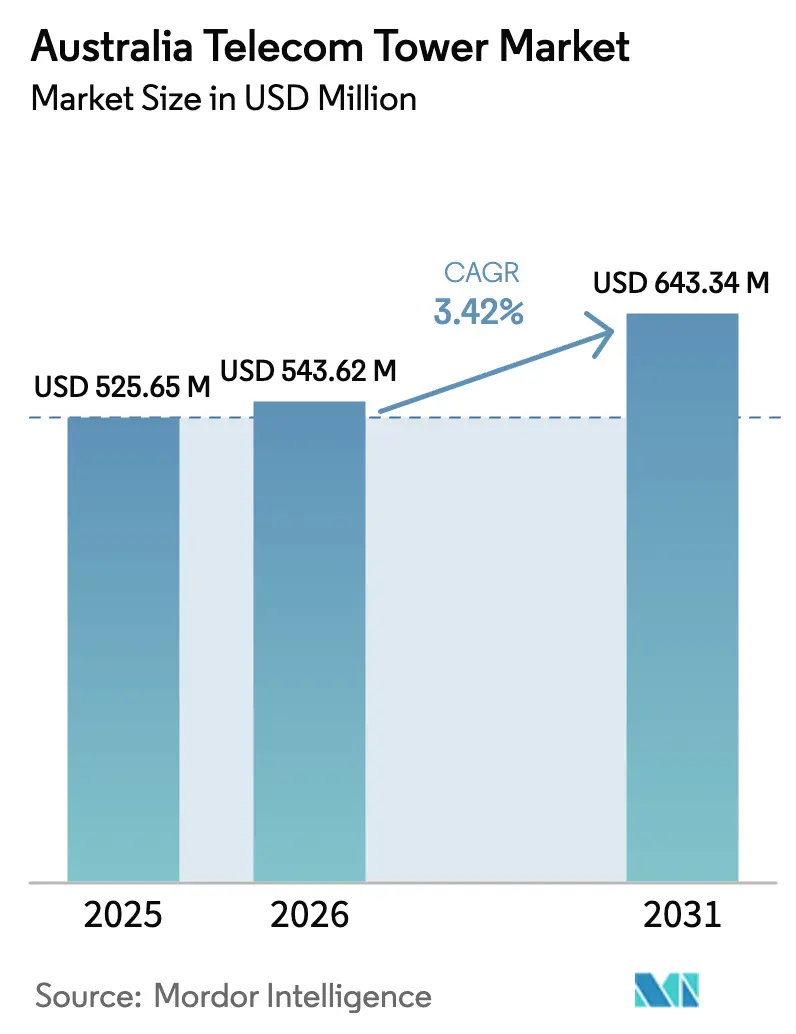

| 基準年の市場規模 (2025) | 525.65 百万米ドル |

| 市場規模 (2026) | 543.62 百万米ドル |

| 市場規模 (2031) | 643.34 百万米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

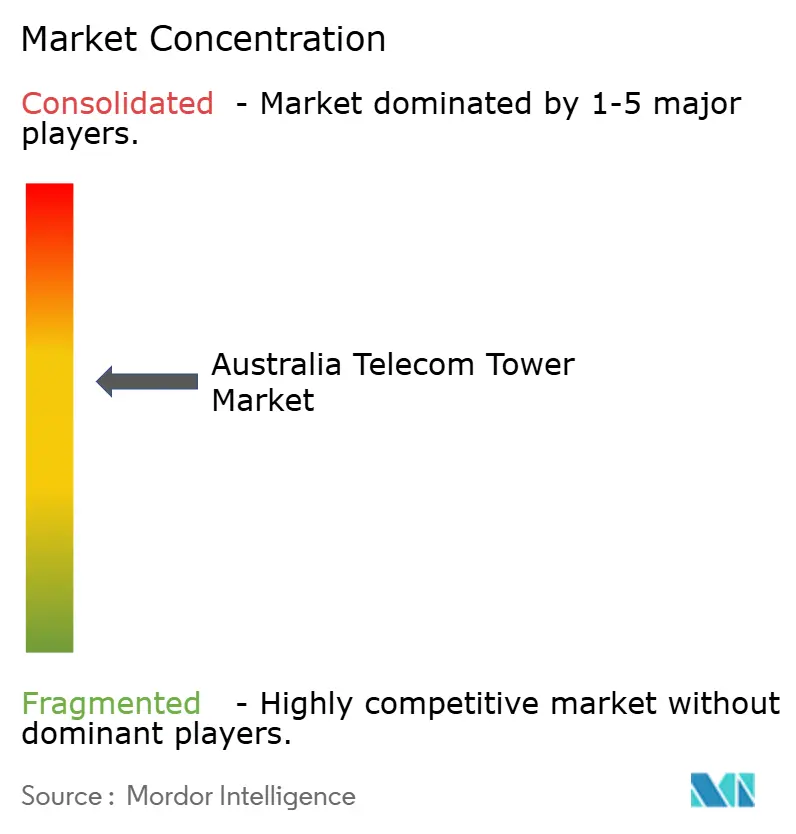

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア通信タワー市場分析

オーストラリア通信タワー市場規模は、2025年の5億2,565万米ドルから2026年には5億4,362万米ドルに成長し、2026年から2031年にかけての年平均成長率3.42%で2031年までに6億4,334万米ドルに達すると予測されています。

5G高密度化への明確な転換、政府資金による通信カバレッジプログラム、インフラ軽量型オペレーティングモデルを好む機関投資家の参入加速が市場の勢いを生み出しています。独立系TowerCoはセール・アンド・リースバック取引を背景に最も急速に規模を拡大しており、再生可能エネルギーへの改修によりライフタイム運営コストが低下し、事業者のネットゼロ目標達成を支援しています。TowerCo間の統合によりポートフォリオ利用率が向上し、TPG-OptusのMobile Originated Call Network(MOCN)取り決めのようなネットワーク共有契約が新たな地方部コロケーション需要を生み出しています [1]TPG Telecom、「メディアリリース更新情報」、tpgtelecom.com.au。一方、データセンター事業者によるエッジコンピューティングの展開は、高容量タワーバックホールに対するプレミアム要件を生み出し、タワーを低遅延デジタルサービスの重要ノードとして位置づけています。

主要レポートのポイント

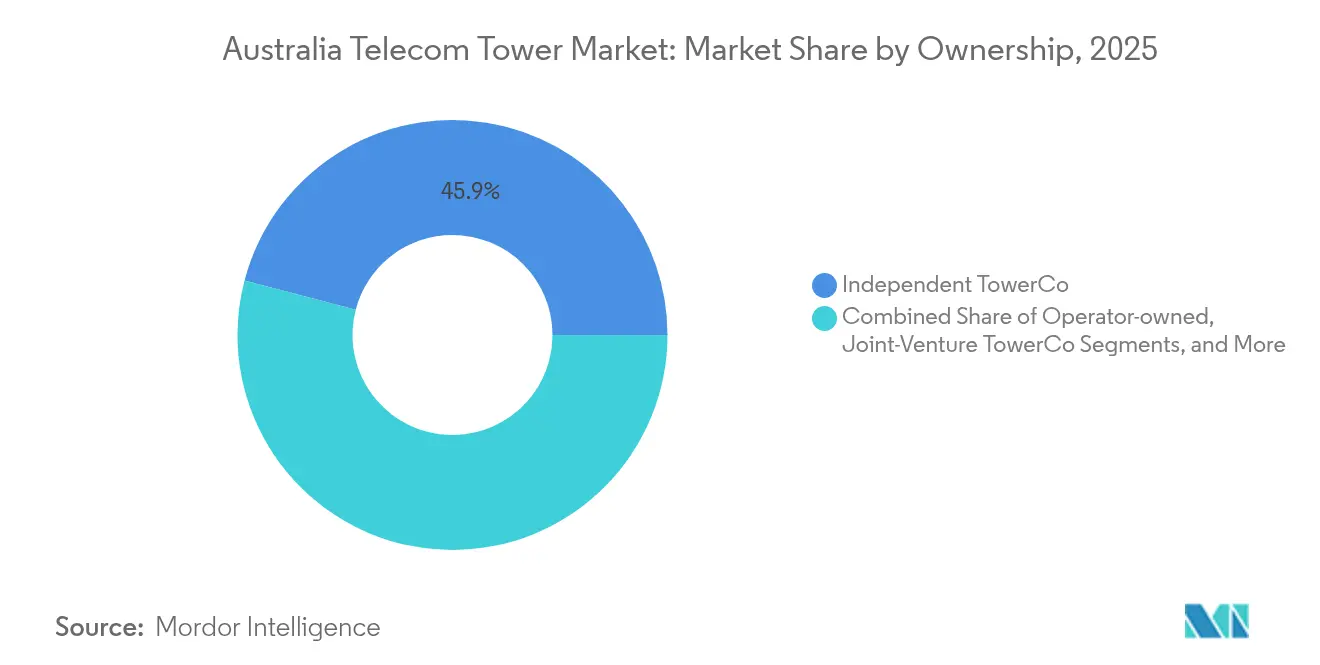

- 所有形態別では、独立系TowerCoが2025年のオーストラリア通信タワー市場シェアの45.92%を占め、2031年にかけて年平均成長率6.08%で拡大しています。

- 設置形態別では、地上設置型タワーが2025年のオーストラリア通信タワー市場規模において68.85%の収益シェアを保持しており、屋上設置は2031年にかけて年平均成長率4.78%で拡大しています。

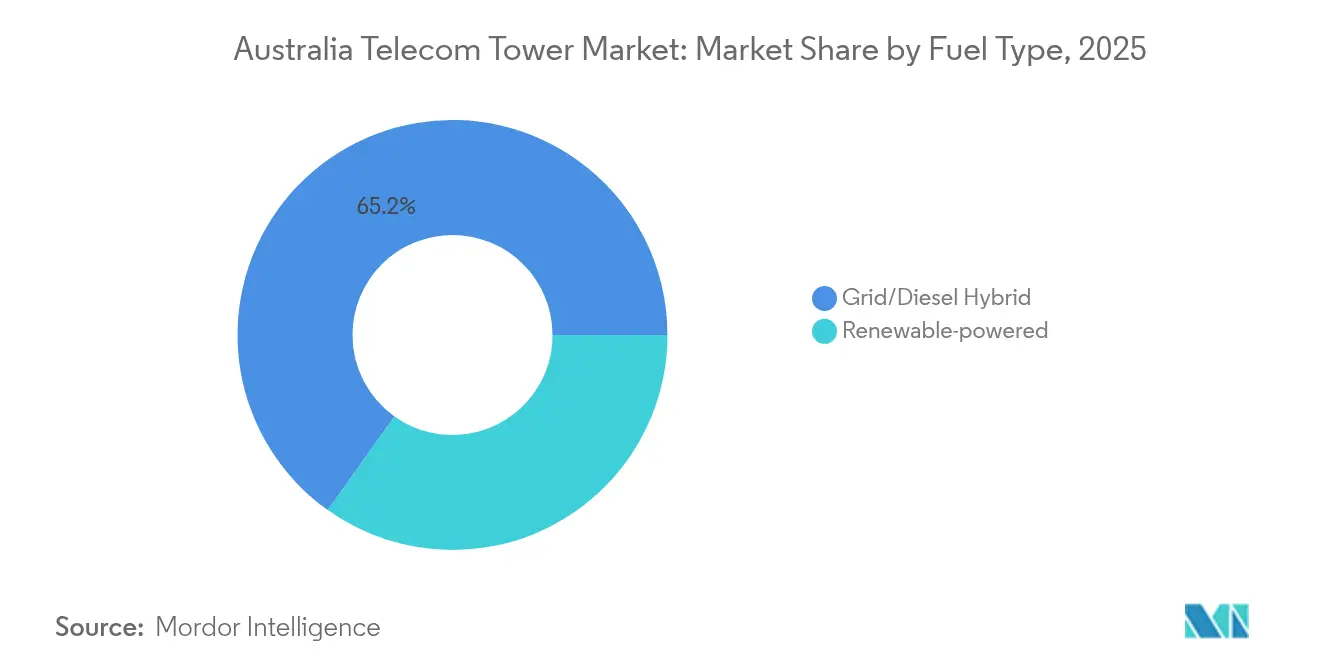

- 燃料タイプ別では、再生可能エネルギー駆動サイトが2025年のオーストラリア通信タワー市場規模のわずか34.85%を占めるにとどまりましたが、2031年にかけて年平均成長率13.98%で最も高い成長を記録しています。

- タワータイプ別では、モノポールが2025年のオーストラリア通信タワー市場規模の54.45%のシェアで優位を占めており、ステルス・隠蔽型デザインが年平均成長率6.02%で最も急速な拡大を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア通信タワー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G人口カバレッジ義務が高密度化を加速 | +1.2% | シドニー、メルボルン、ブリスベン回廊 | 短期(2年以内) |

| 政府資金によるモバイル・ブラック・スポット・プログラム第6フェーズ | +0.8% | 全国の遠隔地域 | 中期(2年~4年) |

| タワーバックホールを必要とするデータセンターエッジ展開の増加 | +0.6% | 都市中核部および鉱業地帯 | 中期(2年~4年) |

| Telstra-TPG MOCN共有が新たな地方部コロケーション需要を促進 | +0.5% | 100万km²の地域フットプリント | 短期(2年以内) |

| ネットゼロ目標が再生可能エネルギー駆動タワーの改修を推進 | +0.4% | 全国、山火事多発地帯でより急速 | 長期(4年以上) |

| プライベートLTE/5G鉱業ネットワークの台頭(ピルバラ、ボーウェン) | +0.3% | ピルバラ(西オーストラリア州)、ボーウェン盆地(クイーンズランド州) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

5G人口カバレッジ義務が高密度化を加速

規制当局が課すカバレッジ達成目標により、事業者は4Gサイクルよりもはるかに高密度なネットワーク構築を余儀なくされ、都市部回廊全体でサイト需要が実質的に増加しています。Optus単独で2030年までに2,444か所の地方5G送信機ロケーションを計画しており、新規リースの長期的な見通しを裏付けています [2]The Edge Malaysia、「SingTelのOptusがオーストラリアで4Gスペクトラムを獲得」、theedgemalaysia.com。スモールセルはカバレッジを補完しますが、マクロおよびミニマクロタワーはオーストラリアの広大な非都市部地形におけるバックホールおよびカバレッジ半径要件に不可欠であり続けています。この義務は実質的に複数年にわたる設備投資の流れを確保し、高密度化クラスター近傍に資産を配置するTowerCoに対して予測可能なテナント比率を保証します。

政府資金によるモバイル・ブラック・スポット・プログラム第6フェーズ

第6フェーズは商業的リターンが限界的な地域のタワー建設に直接補助金を投入し、アンカーテナントが契約する前から収益を確保します。Indaraが最近受領した1,420万豪ドルの補助金は、公的資本が地方プロジェクトのリスクを軽減する方法を示しており、耐障害性仕様、バックアップ電源、強化シェルターがサイト当たりの平均収益を引き上げています。補助金付き展開はまた回収期間を短縮し、安定したインフレ連動キャッシュフローを目標とするインフラファンドにとってこれらの地方資産をより魅力的なものにしています。

タワーバックホールを必要とするデータセンターエッジ展開の増加

NEXTDCが主導するオーストラリアのエッジデータセンター建設は、以前は十分なサービスを受けていなかった地方都市に光ファイバーをもたらし、タワーが鉱業、医療、金融向けのクラウドワークロードの最終集約ポイントとして機能しています。新しいエッジ施設はそれぞれマルチギガビットのスループットと多様なパスを必要とし、TowerCoがアンテナ、マイクロ波ディッシュ、高容量ファイバーターミネーターをバンドル提供するよう促しています。これらのプレミアム仕様は、従来の音声中心のマクロと比較して高いリース料率に転換されます。

Telstra-TPG MOCN共有が地方部コロケーションを拡大

2024年9月のACCCによる承認により、TPGがOptusの地方サイトでローミングできるようになり、冗長な建設を回避しながらテナント比率が急上昇しています。TowerCoは機器オーバーレイと電力アップグレードから即時の追加収益を得ています。このモデルにより地方展開のタイムラインが最大2年短縮され、当初の予測より早く需要が確保されると期待されています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 歴史的・沿岸地域における地方議会の承認の遅延 | -0.7% | 沿岸ニューサウスウェールズ州;メルボルンおよびシドニーの歴史的地区 | 短期(2年以内) |

| 光ファイバー豊富な都市部のスモールセル建設が屋上サイトを侵食 | -0.5% | シドニーCBD;メルボルン都心部 | 中期(2年~4年) |

| 山火事リスク地域における高い保険・維持費 | -0.4% | 地方ニューサウスウェールズ州、ビクトリア州、南オーストラリア州 | 長期(4年以上) |

| マクロ経済的キャップレート圧縮がセール・アンド・リースバックの上昇余地を制限 | -0.3% | 全国 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

歴史的・沿岸地域における地方議会の承認の遅延

自治体の異議申し立てにより、連邦の低影響規定が適用される場合でも、プロジェクトのタイムラインが通常12か月から18か月延長され、保有コストが膨らみます。セント・ヘレンズおよびオーシャン・リーフにおける最近の却下事例は、美観上の懸念が国家的なカバレッジ目標を上回る場合があることを示しています。TowerCoはステルスデザインや屋上代替案を提案することで対応していますが、これらの代替案はしばしば高い設備投資と低い構造的柔軟性を伴い、投資収益率を低下させます。

光ファイバー豊富な都市部のスモールセル建設が屋上サイトを侵食

光ファイバーで覆われたCBD地区では、事業者は街路設備に設置され50〜200メートルをカバーする許可不要のスモールセルを好み、従来の屋上マクロを直接代替しています。ACMAのC564コードがこの転換を促進し、従来の屋上のリース収益を削減し、TowerCoが街路レベルの資産やエッジホスティングなどの付加価値サービスに多角化することを余儀なくさせています [3]オーストラリア通信・メディア庁、「通信インフラ承認プロセス」、acma.gov.au。市場全体の需要は依然として成長していますが、ミックスがより低賃料のマイクロインフラへとシフトし、高密度都市部での収益成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系TowerCoが市場統合を牽引

独立系TowerCoは2025年のオーストラリア通信タワー市場シェアの45.92%を占め、垂直統合型Mobile Network Operatorからの構造的な移行を反映しています。このグループは、規模購買、スリムな人員配置モデル、および内部所有者が複製困難なポートフォリオ全体のテナント最適化から恩恵を受けています。TelstraによるAmplitelの28億豪ドルの持分売却などのセール・アンド・リースバック収益は、長期テナント契約を保証しながら、事業者の資本をスペクトラムおよびコアネットワークのアップグレードに解放しました。その結果、独立系事業体は6.08%の成長軌道を記録し、2031年までにオーストラリア通信タワー市場規模への貢献を推定3億4,408万米ドルに引き上げています。

外国の年金基金および政府系ファンドが断片化した地方資産を標的にすることでさらなる統合を触媒しており、OMERSが支援するWaveconnによるAmerican Towerの国内ポートフォリオの買収はこの対内資本の波を象徴しています。所有形態の転換はまた、ほとんどの独立系が不動産スタイルの報告とESGフレームワークを採用し、貸し手の持続可能性義務に沿っているため、透明性とガバナンスを向上させます。合弁構造は、ネットワーク共有取り決めが複数のMNOを共同ガバナンスに縛り付けている場合に主に存続し、オペレーター所有ポートフォリオは防衛施設などのミッションクリティカルまたは高セキュリティサイトに集中しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:地上設置優位の中での屋上の復活

地上設置型タワーは2025年のオーストラリア通信タワー市場規模の68.85%を維持しており、これは地方サービスに不可欠な比類のない高さ、積載量、カバレッジ半径を提供するためです。しかし、屋上は都市高密度化と新しい格子構造への美観上の反対により、年平均成長率4.78%で成長しています。既存の建物スペースのリースは長期的な土地利用承認を回避し、土木工事予算を削減し、月額賃料が高くてもプロジェクトの内部収益率を向上させます。

屋上とスモールセルを組み合わせたハイブリッド戦略が、シドニーおよびメルボルンのビジネス地区における高密度5G展開を支えています。事業者はパラペットにコンパクトなマルチバンドアンテナを設置し、TowerCoが電力と光ファイバー接続を補完し、各建物をミニハブに変えています。地上設置型建設は、タワーの高さと発電機容量がフットプリントの懸念を上回る遠隔鉱業地帯や輸送回廊で依然として優位を占めています。両形態は補完的なニーズを満たし、オーストラリア通信タワー市場全体でバランスの取れた成長を確保しています。

燃料タイプ別:再生可能エネルギー革命がオペレーティングモデルを再形成

グリッド/ディーゼルハイブリッドは2025年のエネルギー構成の65.15%を占めていますが、再生可能エネルギーソリューションが年平均成長率13.98%で急速に進歩するにつれて置き換えられる状況に直面しています。TowerCoは太陽光・蓄電池アレイを採用し、水素燃料電池の試験運用を行い、オーストラリアの豊富な太陽光資源と改善された蓄電密度を活用しています。ビクトリア州の5か所でのTelstraの水素試験は温帯気候での実現可能性を示し、クイーンズランド州でのEdgePoint Towersの初の太陽光ハイブリッドマクロは亜熱帯展開のベンチマークを設定しています。

再生可能エネルギーは燃料トラックの走行を削減し、排出量を縮小し、山火事の点火リスクを軽減し、ESG投資家と保険会社の両方を満足させます。長期的には、再生可能エネルギー駆動サイトは2031年までにオーストラリア通信タワー市場規模の4億137万米ドルを占めると予測されています。一方、グリッド/ディーゼルハイブリッドは、電力消費が現在のバッテリー自律性を超えるか、屋根スペースがパネルアレイを制限する高トラフィックの都市部で存続します。この共存フェーズにより、TowerCoは燃料価格の変動をヘッジする多様化した資産ミックスを持つことができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:モノポールの優位性とステルスの台頭

モノポールは2025年のオーストラリア通信タワー市場規模の54.45%を占めており、これは構造効率と合理化された許可取得を組み合わせているためです。工場で製造され迅速に設置されるため、ほとんどの郊外および地方の状況に適合します。しかし、ステルスおよび隠蔽型タワーは、特に沿岸の展望台や歴史的地区の近くで議会がより厳格な視覚的影響基準を施行するにつれて、年平均成長率6.02%を記録しています。

ステルスデザイン、モノパーム、モノパイン、旗竿は20〜30%高いコストがかかりますが、従来の鉄鋼マストでは確保できない承認を解除し、高い設備投資を相殺するプレミアム賃料を要求します。格子型およびガイドワイヤー型タワーはニッチな用途にとどまり、アンテナ数やマイクロ波ディッシュがより広い面積や高さを必要とする場所に展開されます。カテゴリー全体で、モジュール式建設と標準化されたアンカーケージが建設サイクルを加速し、オーストラリア通信タワー市場内の高密度化目標に合わせた供給を維持しています。

地理的分析

オーストラリア通信タワー市場の成長は地域によって大きく異なり、人口集中地域、鉱業活動、地方規制を反映しています。都市中核部であるシドニー、メルボルン、ブリスベンは、事業者が5G人口カバレッジ目標を追求するにつれて高密度化をリードし、テナント密度を高める屋上およびスモールセルの展開を推進しています。地方展開は、連邦モバイル・ブラック・スポット・プログラムとTelstra-Optus-TPG MOCNフレームワークを軸に展開しており、これらが合わせて60万km²以上の未整備地域にわたるインフラを資金調達または転用しています。

西オーストラリア州のピルバラでは、自律走行ダンプトラック車隊とプライベートLTEグリッドが消費者トラフィックを超えたタワー需要を刺激しています。各新規鉱山サイトネットワークは、強化シェルターと100Mbpsバックホールを備えた専用マクロポールを設置し、全国平均より最大40%高い賃料プレミアムを要求しています。クイーンズランド州のボーウェン盆地は、石炭生産者が業務をデジタル化するにつれて同様のパターンを繰り返しています。逆に、沿岸ニューサウスウェールズ州は、声高な地域社会の反対と歴史的オーバーレイにより展開の摩擦に直面し、TowerCoをよりコストのかかるステルスまたは屋上オプションへと向かわせています。

ポート・ヘドランド、ニューマン、サンシャイン・コーストのエッジデータセンターノードが光ファイバーエンドポイントを増やし、タワーを低遅延リングに相互接続し、通信とクラウドインフラの境界を曖昧にしています。ビクトリア州と南オーストラリア州の山火事多発地帯では、強化された再生可能エネルギー駆動設計が必要とされ、設備投資は増加しますが保険割引を獲得しています。地理的なモザイクにより資産戦略は多様に保たれていますが、すべての地域にわたって、オーストラリア通信タワー市場はエネルギー、バックホール、エッジコンピューティング機能を統合するハイブリッドモデルへの着実な転換を続けています。

競争環境

3つの主要独立系TowerCo、TelstraのAmplitel、AustralianSuperのIndara、OMERSが支援するWaveconnが、アクティブサイトの相当なシェアを共同管理しており、オーストラリア通信タワー市場に中程度の集中プロファイルを与えています。Amplitelは8,000サイトのフットプリントを活用してマルチセクターテナント契約を交渉し、従来のマクロに5G機器をオーバーレイした後、2024年度に外部収益が45.5%成長したと報告しています。Indaraは地方の耐障害性に注力し、ブラック・スポット補助金で資金調達された建設を行い、Waveconnは2024年末にAmerican Towerの国内資産を吸収した買収を通じて加速しています。

上位層の下では、Everest Infrastructure PartnersとAxicomが、大手企業が投資不足の鉱業回廊や沿岸都市での機会的な買収を追求しています。競争上の差別化は、サイト数だけでなく、運用技術、遠隔監視、予知保全、ESG報告においてますます依存するようになっています。再生可能エネルギー対応設計とエッジホスティングスイートが入札提案に登場するようになり、TowerCoが賃料割引だけで競争するのではなく、電力、シェルター、光ファイバー容量をアップセルできるようになっています。

オーストラリア競争・消費者委員会による規制監督が非差別的アクセスを確保し、単一の地主が市場参入を妨げることを防いでいます。MNOが成熟したサイトを売却してスタンドアロン5Gコアとオープン無線アクセスネットワーク実験のための資本を解放するにつれて、セール・アンド・リースバックのパイプラインは堅調を維持しています。統合と専門化の相互作用が市場のバランスを保ち、オーストラリア通信タワー市場において2030年まで健全ながらも目立たない成長を維持しています。

オーストラリア通信タワー産業リーダー

Amplitel(Telstra Group)

Indara Digital Infrastructure

Waveconn(OMERS Infrastructure)

BAI Communications(Boldyn Networks)

Everest Infrastructure Partners AU

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Telstraはタワーの積載量と電力要件を引き上げる5G容量アップグレードを優先し、全国的なモバイルネットワーク近代化に8億米ドルを充当しました。

- 2025年1月:TPG TelecomのOptusとの地方ネットワーク共有協定が開始され、TPGの地理的フットプリントが100万km²以上に倍増し、2,444サイトにわたるコロケーションアップグレードが引き起こされました。

- 2024年9月:WaveconnがAmerican Towerのオーストラリア事業体の買収に署名し、170サイトを追加し、国内通信インフラへの持続的な国際投資意欲を示しました。

オーストラリア通信タワー市場レポートの範囲

通信市場は主に、音声、画像、音声、テキスト、映像などのデータを伝送するためのインフラの運営と提供に関わっています。通信市場はネットワークとサービスを拡大するためにタワーに依存しており、タワーは通信ネットワーキングおよび電力機器を設置するために使用されます。

本レポートはオーストラリア通信タワー企業を対象とし、市場は所有形態(オペレーター所有、民間所有、MNO直営サイト)、設置形態(屋上、地上設置)、燃料タイプ(再生可能エネルギー、非再生可能エネルギー)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて設置ベース(千台単位)で提供されています。

| オペレーター所有 |

| 独立系TowerCo |

| 合弁TowerCo |

| MNO直営 |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| 格子型 |

| ガイドワイヤー型 |

| ステルス/隠蔽型 |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| 合弁TowerCo | |

| MNO直営 | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| 格子型 | |

| ガイドワイヤー型 | |

| ステルス/隠蔽型 |

レポートで回答される主要な質問

2031年までのオーストラリア通信タワー市場の予測値は?

市場は年平均成長率3.42%で成長し、2031年までに6億4,334万米ドルに達すると予測されています。

2031年にかけて最も急速に成長する所有形態カテゴリーは?

独立系TowerCoはセール・アンド・リースバック取引とポートフォリオ統合により、年平均成長率6.08%で最も高い成長を記録しています。

再生可能エネルギー駆動タワーが普及している理由は?

ネットゼロ目標、燃料物流コストの低下、太陽光・蓄電池システムの成熟が、再生可能エネルギー駆動サイトの年平均成長率13.98%を牽引しています。

Telstra-TPG MOCN取引は地方タワー需要にどのような影響を与えますか?

2,444か所の地方サイトにわたるテナント比率を即座に引き上げ、100万km²以上へのカバレッジを拡大し、コロケーション収益を押し上げています。

最も急速に成長するタワータイプは?

ステルスおよび隠蔽型構造は、議会が敏感な地域でより厳格な視覚的影響規則を施行するにつれて、年平均成長率6.02%で成長しています。

プレミアムリース料率を提供する地域市場は?

西オーストラリア州のピルバラ鉱業地帯は、プライベートLTEおよび自律運転ニーズにより、全国平均より最大40%高い賃料を要求しています。

最終更新日: