インド光トランスポートネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

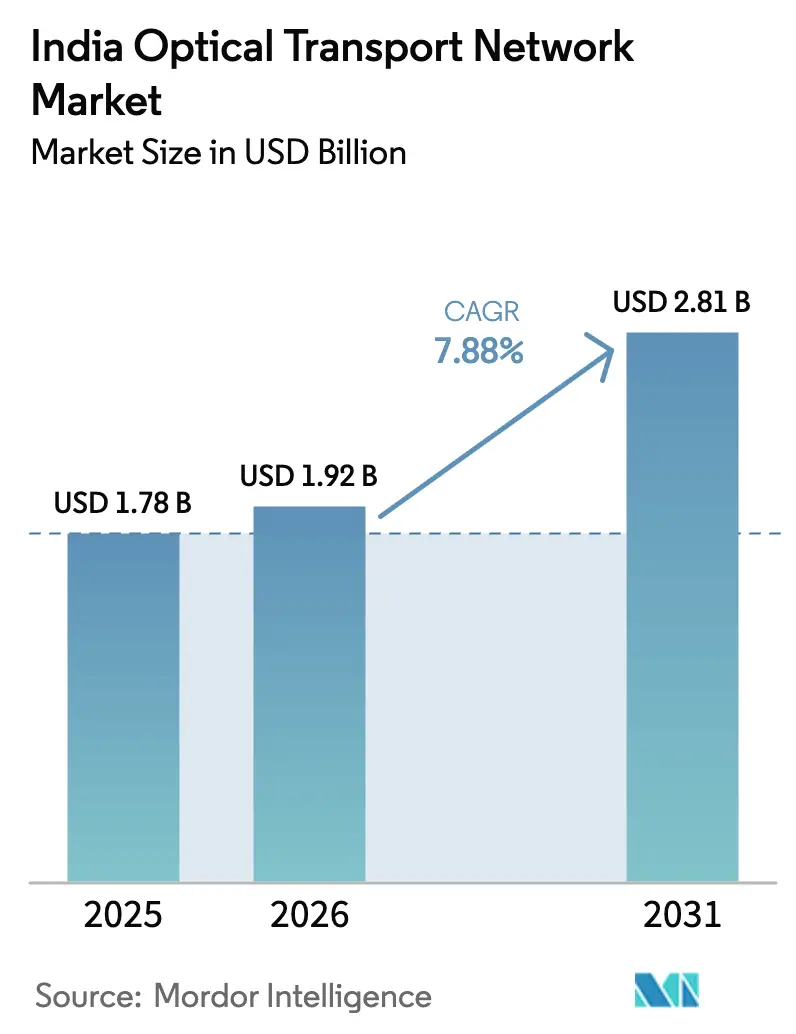

| 基準年の市場規模 (2025) | 1.78 十億米ドル |

| 市場規模 (2026) | 1.92 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド光トランスポートネットワーク市場分析

インド光トランスポートネットワーク市場規模は、2025年の17億8,000万米ドルから2026年には19億2,000万米ドルに成長し、2026〜2031年にかけて7.88%のCAGRで2031年までに28億1,000万米ドルに達すると予測されています。

全国規模での5G展開の加速、急速に拡大するデータセンターの設置面積、および農村部の光ファイバー接続に対する政府の強力な支援が、通信事業者、クラウドプロバイダー、公共機関からの安定した設備投資を牽引しています。5Gバックホールリンクの大規模展開と、ムンバイ、チェンナイ、デリー首都圏(NCR)におけるハイパースケールデータセンタークラスターは、高密度波長分割多重(DWDM)とコヒーレント光学技術のみが供給可能な大容量波長サービスを必要としています。コンポーネント収益が依然として主流を占めていますが、事業者がマルチベンダー光学レイヤーの設計・運用をアウトソーシングするにつれ、マネージドサービスが急速に拡大しています。一方、貿易摩擦に起因するサプライチェーンの摩擦と光学エンジニアの人材不足がコストと実行リスクを増大させており、BharatNetフェーズ3や新たな国際海底ケーブルなどの有利な政策措置が長期的な需要を維持しているにもかかわらず、課題となっています。

レポートの主要ポイント

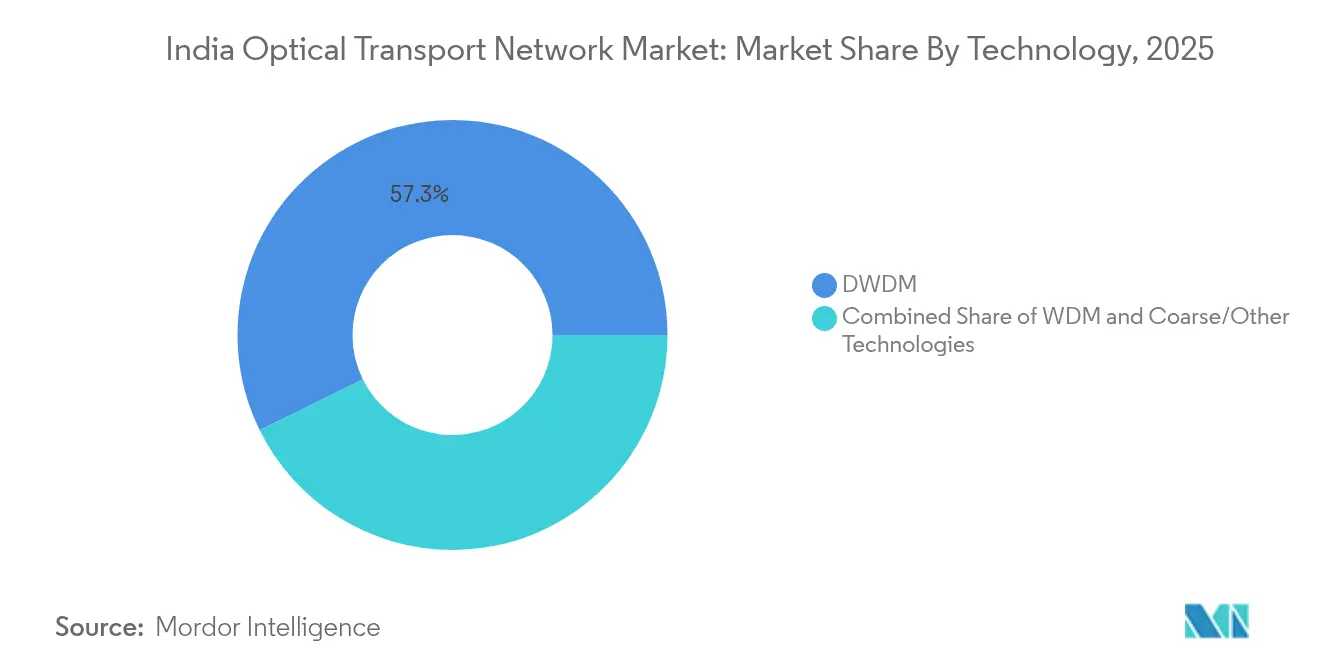

- 技術別では、DWDMが2025年に57.30%の収益シェアを占めてトップとなり、SD-WDMおよび400G+コヒーレントが2031年にかけて9.75%という最高の予測CAGRを記録しました。

- 提供タイプ別では、コンポーネントが2025年のインド光トランスポートネットワーク市場シェアの63.20%を占め、サービスは2031年にかけて9.05%のCAGRで拡大すると予測されています。

- エンドユーザー垂直市場別では、ITおよび通信事業者が2025年のインド光トランスポートネットワーク市場規模の45.40%を占め、クラウドおよびコロケーションデータセンターは2026〜2031年にかけて10.95%のCAGRで加速する見込みです。

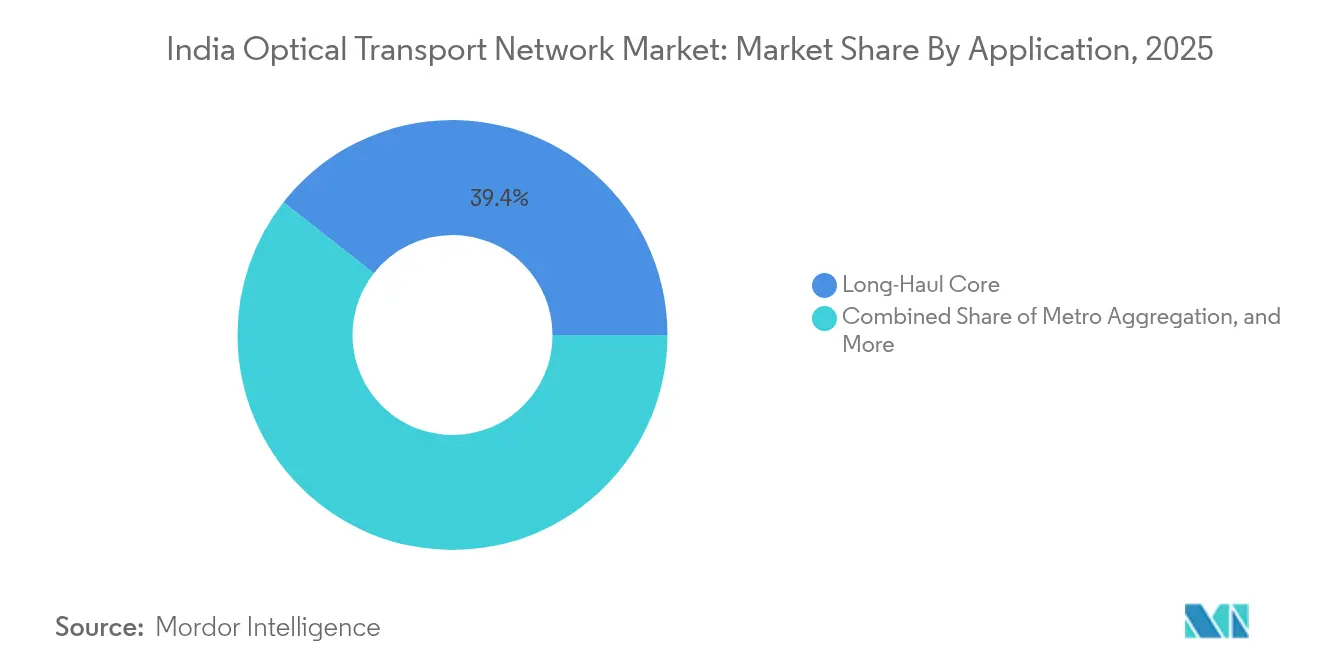

- アプリケーション別では、長距離コアが2025年に39.40%の収益シェアを獲得し、データセンター相互接続は2031年にかけて10.25%のCAGRで拡大しています。

- 回線速度別では、100〜400 Gbpsソリューションが2025年のインド光トランスポートネットワーク市場規模の57.20%のシェアを占め、400 Gbps超の技術が最速の11.10%のCAGR見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド光トランスポートネットワーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5G展開の急増とファイバーバックホールの高密度化 | 2.10% | 大都市圏および第1層都市 | 中期(2〜4年) |

| 超低遅延データセンター相互接続に対する企業需要 | 1.80% | ムンバイ、チェンナイ、デリーNCR、バンガロール、ハイデラバード | 短期(2年以内) |

| BharatNetおよびその他のデジタルインクルージョンプログラム | 1.50% | 農村部および半都市部インド | 長期(4年以上) |

| 国際帯域幅を4倍にする新たな海底ケーブル | 1.20% | 沿岸州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5G展開の急増とファイバーバックホールの高密度化

インドの5G開始により月間ファイバー敷設量が6倍の101,550 kmに増加した一方、光ファイバー化されている基地局はわずか38.44%にとどまっています。5Gは4Gの約10倍のバックホール帯域幅を必要とするため、事業者はメトロリングおよび長距離回廊でのマルチテラビット光学アップグレードを迫られており、大きなギャップに直面しています。Reliance Jioだけで人口の85%をカバーする100万以上の5Gセルを開通させています[1]Ray Le Maistre、「Reliance Jioが人口カバレッジ95%を達成」、Light Reading、lightreading.com。Bharti Airtelによる600G/800Gフォトニックインフラの展開はバックボーン容量をほぼ3倍にし、コヒーレント光学技術が全国規模の5G展開を支えていることを示しています。

超低遅延データセンター相互接続に対する企業需要

インドのデータセンター設備容量は現在の1,255 MWから2025年末までに2,070 MWに拡大する見込みです。ハイパースケーラーは現在、複数の建物にわたってAIクラスターを集約しており、ムンバイ、チェンナイ、ノイダのキャンパス間で1ミリ秒未満の確定的遅延を必要とする激しい「東西」トラフィックが発生しています。Sify、CtrlS、その他のプロバイダーはこの急増に対応するため600G、さらには1.6Tの波長を展開しており、Reliance Industriesはジャムナガルに3 GWのグリーンデータセンターに200〜300億米ドルを投資しています。

BharatNetおよびその他の政府光ファイバープログラム

1兆3,900億インドルピーのBharatNetフェーズ3は、2027年3月までに65万村落と1,500万FTTH回線を対象としています。すでに69万2,000 km以上の光ケーブルが21万4,000グラムパンチャーヤットを接続しています。HFCLやRVNLなどの国内サプライヤーが6,925億インドルピーのターンキー建設契約を受注しました。このプログラムは、農村インド全域でパッシブファイバー、光トランスポート機器、および卸売帯域幅サービスに対する複数年にわたる需要を保証しています。

国際帯域幅を4倍にする新たな海底ケーブルの着陸(2025〜2027年)

2Africa Pearls、India-Asia-Express、India-Europe-Expressにより、点灯済み容量が180 Tbpsから720 Tbps超に増加します。AirtelはすでにチェンナイにおいてSEA-ME-WE-6を着陸させています[2]「SEA-ME-WE-6ケーブルがチェンナイに着陸」、Total Telecom、totaltele.com。グジャラート州と西ベンガル州は、ムンバイとチェンナイへの過度な依存を避けるため新たな着陸局を開発しており、内陸の大都市圏に帯域幅を運ぶための陸上光幹線が必要となっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| メトロ/長距離400G+アップグレードの高い設備投資 | -1.80% | 全国規模、第2・第3層都市が最も影響を受ける | 中期(2〜4年) |

| OTN熟練人材の不足 | -1.20% | 農村部および半都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

メトロ/長距離400G+アップグレードの高い設備投資

Airtelの四半期設備投資は2025年度に1兆400億インドルピーに急増し、光学レイヤーの近代化を進めました。通貨安とプリント基板アセンブリへの新たな関税により輸入コストが3〜4%増加しており、事業者はARPUが146〜209インドルピーという状況で5Gの収益化に依然として苦慮しています。

OTN熟練人材の不足

通信セクタースキルカウンシルは、トランスポート、IoT、AI統合分野において2030年までに241万人の人材ギャップが生じると予測しています。35〜40%の離職率が展開スケジュールを圧迫しており、特にBharatNetクラスターでは光ファイバーの展開が地元技術者に依存しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:DWDMの優位性がコヒーレント技術の台頭に直面

DWDMは2025年のインド光トランスポートネットワーク市場において57.30%のシェアを維持しており、既存の光ファイバー設備上でコスト効率の高いスペクトル利用を可能にしています。事業者は、新たなファイバーを敷設することなくサービス中のアップグレードをスムーズに行える既設インフラを支持するため、メトロおよび長距離構築においてDWDMを選好しています。しかし、ハイパースケーラーがプログラマブル帯域幅と高いスペクトル効率を求めるにつれ、SD-WDMおよび次世代400G+コヒーレントソリューションが9.75%のCAGRで拡大しています。Nokiaの第6世代スーパーコヒーレント光学技術は1波長あたり1.2 Tbpsを実現し、ニューデリー〜ムンバイ間のルートで必要なモジュール数を半減させています。この変化はDWDMのシェアを徐々に圧縮しますが、総容量も拡大させ、インド光トランスポートネットワーク市場を持続させるでしょう。

移行経路には、既存の回線システムに差し込むだけで使えるコヒーレントプラガブルが含まれており、事業者は100 Gbpsのスライスで容量を増強できます。Coherent Corp.の3ナノメートルDSPを使用したシリコンフォトニクス1.6Tモジュールは、ダイシュリンク経済学がどのように普及を拡大するかを示しています。一方、粗波長分割多重はBharatNetのアクセスリングにおいて依然として有効であり、低い初期コストがスペクトル上の制限を上回っています。総じて、コヒーレント技術の加速により、5GおよびAIトラフィックが二桁成長を続ける中、インド光トランスポートネットワーク市場規模は新たな需要の波を受けることになります。

提供タイプ別:サービスの成長がコンポーネントを上回る

コンポーネントは2025年の総収益の63.20%を生み出しました。これは5Gバックホールとデータセンター建設が光回線システム、ROADM、トランスポンダーを大量に必要としたためです。しかし、事業者が成果ベースモデルの下で設計、自動化、フィールドメンテナンスを求めるにつれ、サービス中心の契約が年率9.05%で拡大しています。AirtelとVodafone Ideaが締結した統合型建設・運営・移転契約は、純粋な設備投資からライフサイクル運用費への転換を示しています。この変化は継続的な収益ストリームを生み出す一方、パフォーマンスKPIに対するベンダーの責任も高めています。

ネットワーク設計・コンサルティングサービスは現在、波長需要を予測するAI駆動型プランニングをバンドルしており、マネージドネットワーク・アズ・ア・サービスパッケージは金融取引やテレメディシンに不可欠な遅延とアップタイムのSLAレベルを保証しています。並行して、光プラットフォームコントローラーのメーカーはオープンAPIを組み込み、事業者が単一のソフトウェアスタックで光学レイヤーとIPレイヤーをオーケストレーションできるようにし、安全でベンダー非依存のネットワークに関する政府の要件に沿っています。サービスの高度化が進む中、インド光トランスポートネットワーク市場はハードウェア中心から、複数年にわたる顧客ロックインを強化する統合ライフサイクルモデルへと転換し続けています。

エンドユーザー垂直市場別:クラウドデータセンターが通信事業者を上回る勢いで加速

ITおよび通信キャリアは依然として支出の45.40%を占めており、これは彼らが全国の通行権と大規模なモバイルベースを保有し、大規模なバックホールを必要としているためです。しかし、ハイパースケールおよびコロケーションデータセンター事業者は、AI推論ワークロードの急増に伴い、より急峻な10.95%のCAGR軌道にあります。インド光トランスポートネットワーク産業では現在、クラウドプロバイダーが機器ベンダーと直接契約し、ムンバイとチェンナイのキャンパス間にプライベートダークファイバーリングを構築しており、予測可能なコストで確定的な400Gリンクを確保するために従来のキャリアを迂回しています。

BSNLの全国4G/5G展開を含む政府および防衛ネットワークは、国内コンテンツを優遇するテンダーベースの調達を継続して発行しています。医療・メディア垂直市場におけるエッジコンピューティングが採用をさらに多様化させており、HuaweiのCampus OptiXが病院のネットワーク保守作業負荷を60%削減したことで実証されています。企業のクラウド採用が急増し、BharatNetがラストマイルの到達範囲を改善する中、垂直市場の多様化により、インド光トランスポートネットワーク市場は周期的な通信ARPUの変動に耐えられるバランスの取れた顧客構成を維持しています。

アプリケーション別:データセンター相互接続が成長リーダーとして台頭

ムンバイ〜デリー〜チェンナイ〜コルカタを結ぶ長距離コアルートはインターネットのバックボーンを形成しており、39.40%の収益シェアを占めています。これらのルートは将来の海底容量急増も担うため、戦略的重要性が強化されています。同時に、データセンター相互接続(DCI)はAIトレーニングクラスターが単一メトロ内での超低遅延ファイバーに依存するため、10.25%のCAGRで他のすべてのユースケースを上回ると予測されています。Constlはデータセンター相互接続の成長に対応するため、800G対応の全国長距離メッシュを展開しています。

5Gバックホールは、小型セルとエッジコンピューティングが高密度化するメトログリッド全体に普及するにつれ、安定した需要ドライバーであり続けています。BharatNetの農村FTTH向けアクセス/エッジ構築も100 Gbps未満の光学機器への安定した需要を促進し、インド光トランスポートネットワーク市場全体でのスペクトル完全利用を確保しています。

回線速度容量別:400 Gbps超の技術がイノベーションをリード

主流の100〜400 Gbpsリンクは現在の出荷量の57.20%を占めており、既存のROADMノードおよびIPルーターとスムーズに統合できるためです。しかし、400 Gbps超のレーンはAIストレージレプリケーション、5Gアグリゲーション、高密度4K/8Kストリーミングトラフィックを背景に11.10%のCAGRで最速の成長を示しています。AirtelのライブでのGbpsバックボーン構築はCiena WaveLogic 5 Extremeを活用し、ファイバーあたりの容量を3倍にしました。Ciscoは2025年にAIバックエンドファブリックにおいて800Gプラガブルが400Gを上回ると予測しています。電力予算を管理するため、ベンダーは液冷ラインカードと0.25 pJ/ビット効率を実現する3次元積層DSPを検討しており、容量拡大が持続可能性目標を損なわないようにしています。

地理的分析

大都市圏ハブにおいて、ムンバイは最も多くの海底ケーブルが着陸しており、インド光トランスポートネットワーク市場の最大のシェアを占めています。チェンナイはSEA-ME-WE-6およびIAXケーブルが国際接続を強化した後、ムンバイに匹敵する存在となっています。デリーNCRは連邦機関とフィンテック企業への近接性を活かし、ノイダ、グルガオン、マネサール間で高可用性の光グリッドを必要としています。バンガロールとハイデラバードはSaaS輸出企業の南部回廊を担い、クラウドキャンパスが多様で遅延保証されたファイバーパスを求めています。

プネ、コーチ、ジャイプールなどの第2層都市は、データセンター事業者が地域の遅延とエネルギー効率を追求するにつれ、新興ノードとして台頭しています。CtrlSの第2層都市への拡大はこの転換を裏付けています。BharatNetの農村構築はバックボーンリングを地区本部まで延伸し、ISPが2027年までに11万の新たな村落に光ファイバーを開通させることを可能にしています。沿岸グジャラート州と西ベンガル州はディガとマンドヴィに新たなケーブル着陸局を追加し、混雑するムンバイを迂回してジャイプールとアーメダバードを経由する新たな長距離ルートを創出します。

全779地区にわたる5Gカバレッジが全国的な需要を強化しています。Reliance Jioの都市中心部における集中的な小型セル高密度化は、インドの主要100都市のすべての通りへの光ファイバー高密度化を促しています。一方、デリー〜ムンバイおよびチェンナイ〜バンガロールなどの産業回廊は、物流追跡、スマートマニュファクチャリング、リアルタイム分析のための専用光学システムを必要としています。大都市圏の高密度化、農村部のインクルージョン、回廊のデジタル化の融合により、すべての地域がインド光トランスポートネットワーク市場の成長に貢献しています。

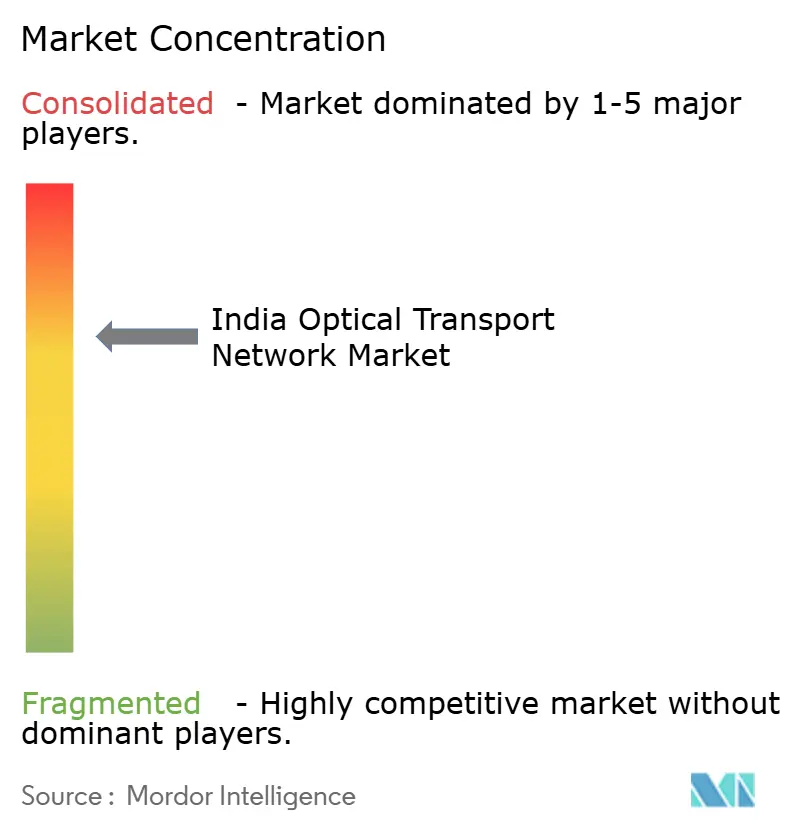

競合環境

グローバル大手のNokia、Ciena、Huawei、Ciscoは、特許取得済みのコヒーレントDSP、フォトニックエンジンの進歩、および統合IP光学ソリューションを通じて技術ロードマップを主導しています。国内ベンダーのTejas NetworksとSterlite Technologiesはコスト競争力と地域調達インセンティブを活用しています。NokiaによるInfineraの23億米ドルの買収により、同社は世界光学シェアの20%を獲得し、インドの複数年テンダーへの入札における交渉力を高めています[3]Rajesh Gopinathan、「Nokia・Infinera買収がEUの承認を獲得」、Telecom Lead、telecomlead.com。ベンダーはVodafone Ideaの3兆インドルピーのマルチベンダー契約に示されるように、インドの規模を背景に最近の契約でグローバル基準比30〜40%の値引きに応じています。

戦略的パートナーシップは競争をボックス販売からAI中心の共同ソリューションへとシフトさせています。JioのAMD、Cisco、Nokiaとの通信AIプラットフォームに関するアライアンスは、キャリアが自動化された光学容量計画に賭けていることを示しています。MicrosoftはAzure向けにNokiaとのルーター供給協定を延長しており、光学研究開発に対するクラウドプロバイダーの影響力を強調しています。インド製造促進補助金は、2028年までに国内コヒーレントプラガブルを供給するタミル・ナードゥ州のシリコンフォトニクスファブなど、国産コンポーネントプロジェクトを刺激しています。地政学的緊張がHuaweiの見通しを曇らせる一方、同ベンダーはプライベートエンタープライズプロジェクトにおいて価格リーダーであり続けています。

今後、ライフサイクル管理、セキュリティ(量子安全暗号化)、持続可能性に関するサービス差別化が競争優位を定義するでしょう。クロスレイヤーIP光学自動化を持つグローバルプレーヤーと、アジャイルな製造能力を持つ国内企業はいずれも、インド光トランスポートネットワーク市場の多面的な成長ストーリーを活用するのに有利な立場にあります。

インド光トランスポートネットワーク産業リーダー

Nokia Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

ZTE Corporation

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:NokiaはVodafone Ideaから1億2,000万米ドルのIPバックホール契約を獲得し、7750 SRおよび7250 IXRシリーズ機器を展開して4Gおよび5G容量を増強しました。

- 2025年3月:Nokiaは1830 PSSおよびCDC-F 2.0スイッチングを使用してVodafone Ideaの光学アップグレードを完了し、柔軟性を高めながらカーボンフットプリントを削減しました。

- 2025年2月:NokiaはInfineraを23億米ドルで買収するEUの承認を取得し、世界第2位の光学ベンダーを形成しました。

- 2024年12月:EricssonはBharti Airtelとの4G/5G無線アクセスネットワーク拡張に関する数十億ドル規模の複数年契約を延長し、オープン無線アクセスネットワーク対応無線機を含めました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インド光トランスポートネットワーク(OTN)市場を、専用機器、トランスポートシェルフ、光スイッチ、パケット光プラットフォーム、およびアグリゲーション、メトロ、長距離ノード間で多重化された光信号を移動させる関連設計・保守・マネージドサービスから国内で生み出されるすべての収益と定義しています。各ユニットはカウントされるためにITU-T G.709フレーミングに準拠している必要があります。

調査範囲の除外事項:パッシブダークファイバーリースおよび光学レイヤーに入らない純粋に電子的なトランスポンダーは本評価の対象外としています。

セグメンテーション概要

- 技術別

- WDM

- DWDM

- 粗波長/その他技術(SD-WDM、Oバンド)

- 提供タイプ別

- コンポーネント

- 光トランスポート機器

- 光スイッチ

- 光プラットフォーム/コントローラー

- サービス

- ネットワーク設計・コンサルティング

- 保守、マネージドおよびサポート

- コンポーネント

- エンドユーザー垂直市場別

- ITおよび通信事業者

- クラウドおよびコロケーションデータセンター

- 政府および防衛ネットワーク

- 金融サービス

- 医療・ライフサイエンス

- メディアおよびエンターテインメント

- アプリケーション別

- 長距離コア

- メトロアグリゲーション

- アクセス/エッジおよび5Gバックホール

- データセンター相互接続(DCI)

- 回線速度容量別

- 100 Gbps以下

- 100〜400 Gbps

- 400 Gbps超

詳細な調査方法論とデータ検証

一次調査

ムンバイ、ベンガルール、デリーの第1層通信事業者のネットワークプランナー、地域データセンターインテグレーター、光学コンポーネントOEM製品マネージャーとの構造化された通話を通じてデスク調査の結果を検証しました。インタビューと短いアンケートにより、展開ペース、5Gバックホールの光ファイバー化、800Gアップグレードの予想価格に関するリアルタイムのインサイトが得られ、情報のギャップを埋め、前提条件を精緻化しました。

デスク調査

Mordorのアナリストはまず、TRAIの年次通信パフォーマンス指標、情報通信省のBharatNet展開ダッシュボード、インド準備銀行の決済量統計、国際電気通信連合の光ファイバールートインベントリなどの無料で入手可能な第1層データセットを通じて需要プールをマッピングします。TEMAなどの業界団体からの産業論文、IEEE Xploreにインデックスされた学術論文、企業省のポータルでの企業申告が技術採用曲線を精緻化します。D&B HooversとDow Jones Factiva有料インテリジェンスが収益構成と取引フローに関する企業レベルのギャップを埋めます。

政府の税関輸入台帳、スペクトルオークション申告、査読済み光物理学ジャーナルがコンポーネント量を裏付け、ニュースアーカイブがデータをモデルに取り込む前の典型的な400Gコヒーレントポート価格のベンチマークとなります。記載されているソースは例示的なものであり、データ収集、クロスチェック、および明確化を支援する多くの追加参照があります。

市場規模と予測

トップダウンの構築はTRAIが報告した点灯済み光ファイバーキロメートルと国際帯域幅統計から始まり、100G、400G、800G波長の浸透率ベースの需要プールを乗じます。サプライヤー出荷量のボトムアップ集計と抽出した平均販売価格×数量のサンプルが合計を検証します。主要入力変数には、年間5G基地局数、増分データセンターラック追加数、平均コヒーレントポート価格の侵食、BharatNetフェーズ3でカバーされるルートキロメートルが含まれます。ARIMAによる精緻化を伴う多変量回帰が各ドライバーを5年先まで予測し、シナリオ分析が通貨変動とシリコンフォトニクス採用速度に対して調整します。ボトムアップ推計のデータ空白は慎重な補間によって埋められ、その後専門家によって再検証されます。

データ検証と更新サイクル

アウトプットは2回の社内ピアレビュー、外部指標との差異チェック、および異常スクリーニングを経ます。±7%を超えるギャップが生じた場合は主要回答者への再連絡が行われます。レポートは毎年更新され、設備投資ガイダンス、大規模スペクトルオークション、または規制変更がベースラインに重大な影響を与える場合は中間ミニ更新が行われます。

Mordorのインド光トランスポートネットワークベースライン数値が信頼される理由

公表された推計はしばしば乖離しますが、これは企業が異なる包含ルール、価格前提、更新頻度を選択するためです。ハードウェアのみを追跡するものもあれば、サービスを含めるものもあり、アジア太平洋比率からインド値を外挿するものもあります。

ここでの主要なギャップ要因は、調査範囲の広さ(ハードウェア+サービス対ハードウェアのみ)、基準年の選択、および入力価格の再基準化頻度から生じています。2024年の監査済みデータに基づき毎年更新されるMordorのモデルは、マネージドサービス収益と地域平均販売価格調査を組み込んでいますが、他の出版社はグローバル平均または不定期な更新に依存しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 17億8,000万米ドル(2025年) | ||

| 16億4,000万米ドル(2025年) | 地域コンサルタントA | アジア合計からインド値を逆算;一次検証が限定的 |

| 9億1,000万米ドル(2023年) | グローバルコンサルタントB | ハードウェアのみを追跡;設計・サポートサービスを除外し、古い基準年を使用 |

総じて、この比較は、サービス収益、現在年度の平均販売価格、および検証済みの展開タイムラインを組み込んだ場合、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

インド光トランスポートネットワーク市場の現在の規模はどのくらいですか?

市場は2026年に19億2,000万米ドルに達しており、2031年までに28億1,000万米ドルを超えると予測されており、2026〜2031年にかけて7.88%のCAGRを反映しています。

最も急速に成長しているセグメントはどれですか?

データセンター相互接続アプリケーションは、ハイパースケールおよびAIクラスターが超低遅延ファイバーリンクを必要とするため、10.25%のCAGRで成長する見込みです。

DWDMの市場シェアはどのくらいですか?

DWDM技術は2025年に57.30%の収益シェアを占めており、長距離およびメトロネットワークにおける成熟したフットプリントのおかげです。

なぜサービスがより重要になっているのですか?

事業者がネットワーク設計と管理をますますアウトソーシングするにつれ、光学レイヤーがより複雑になる中でサービス収益が9.05%のCAGRに押し上げられています。

市場成長を鈍化させる可能性のある課題は何ですか?

400G+アップグレードの高い設備投資と訓練された光学専門家の不足が、近期の投資回収期間を縮小させる可能性のあるコストとタイミングのリスクを加えています。

インド国内でどの地域が最も高い展開強度を示していますか?

ムンバイ、チェンナイ、デリーNCRなどの大都市圏ハブは、データセンターの集中と海底ケーブルの着陸により先頭に立っており、BharatNetが農村部の光ファイバー拡大を牽引しています。

最終更新日: