前頭側頭障害治療市場の規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

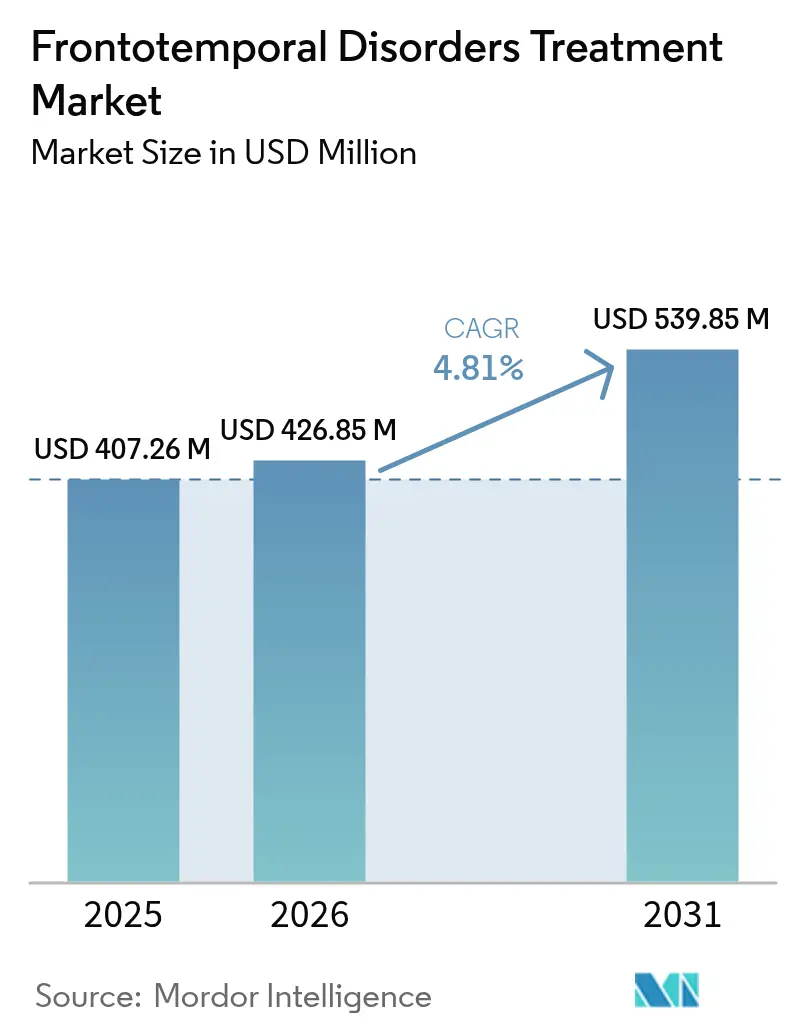

| 市場規模 (2026) | 426.85 百万米ドル |

| 市場規模 (2031) | 539.85 百万米ドル |

| 成長率 (2026 - 2031) | 4.81% CAGR |

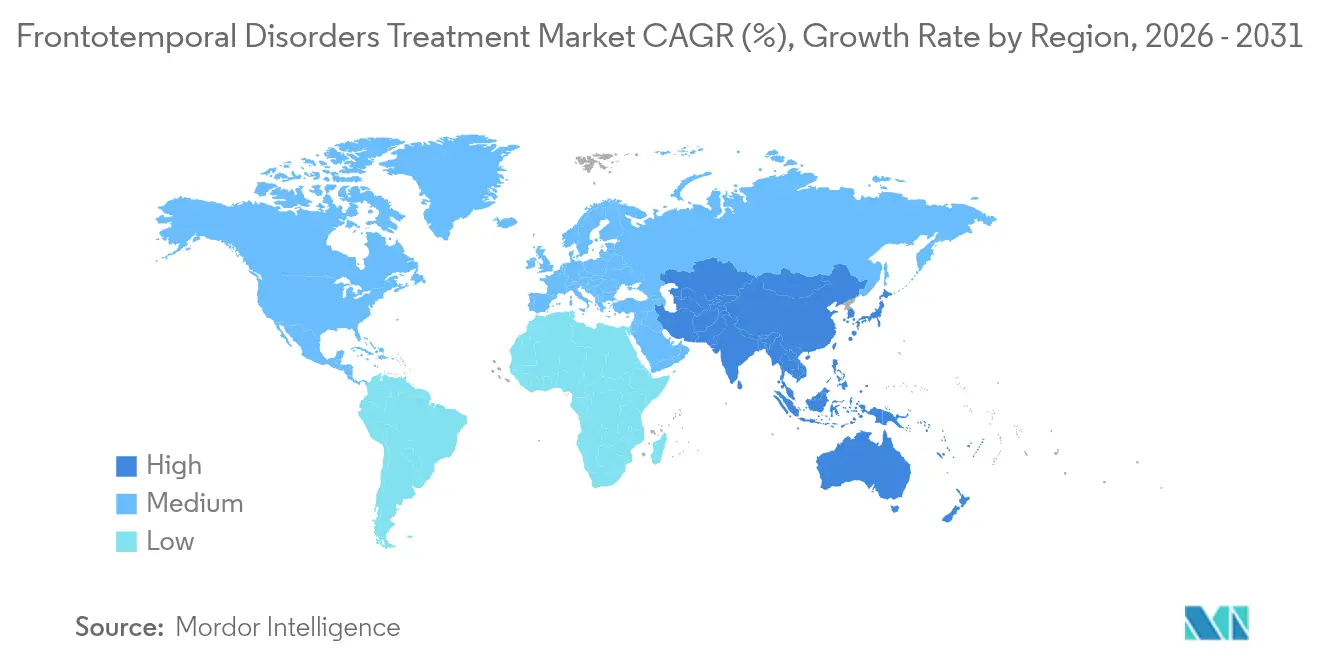

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる前頭側頭障害治療市場分析

前頭側頭障害治療市場規模は2025年に4億726万米ドルと評価され、2026年の4億2,685万米ドルから2031年には5億3,985万米ドルへと成長すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は4.81%となっています。疾患修飾型遺伝子治療の第一波、バイオマーカーに基づく診断の普及、希少神経変性疾患研究への継続的な公的資金提供が、着実な市場拡大を支えています。抗精神病薬が依然として収益の中核を担っていますが、臨床上の勢いはより早期の介入を可能にするプログラニュリン標的抗体およびアデノ随伴ウイルスベクターへとシフトしています。病院が複雑な点滴投与において中心的な役割を担い続けている一方、在宅ケアに対する保険支払者の支援が、取扱量を小売チャネルへと誘導しています。地域別では、北米がメディケアの適用範囲に関する決定により画期的新薬の採用曲線を短縮させる恩恵を受け、アジア太平洋地域は急速な認知症有病率の増加を背景に最速の地域別成長を記録しています。精密医療スタートアップへ向けられた1億米ドル超の複数の資金調達ラウンドが示すとおり、投資家の信頼は依然として高い水準にあります。

主要レポートのポイント

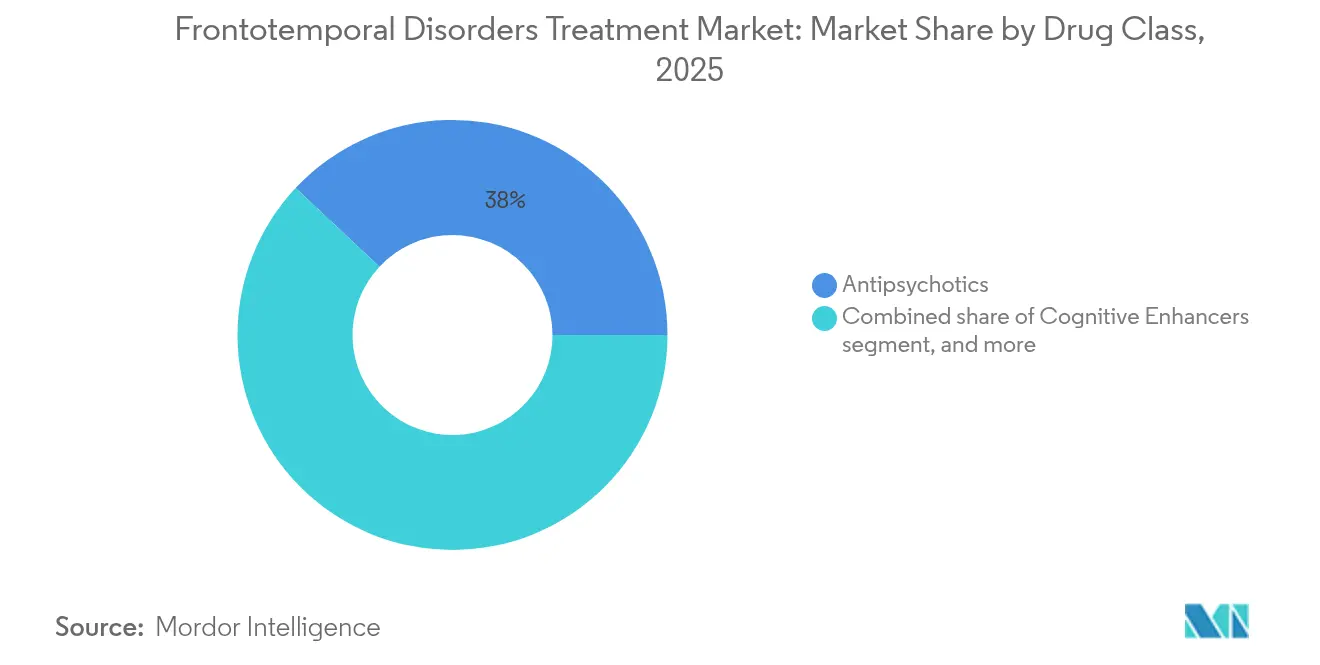

- 薬剤クラス別では、抗精神病薬が2025年の前頭側頭障害治療市場シェアの38.02%を占め、中枢神経系(CNS)刺激薬は2031年にかけて年平均成長率(CAGR)7.05%で拡大すると予測されています。

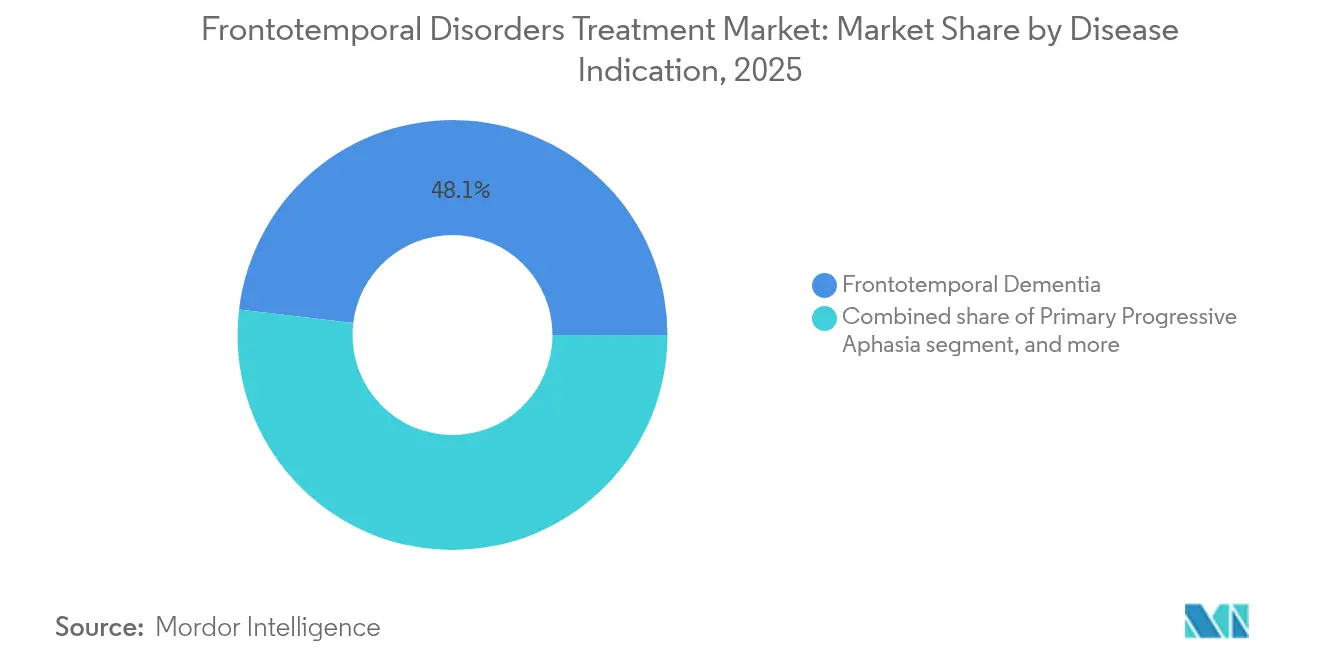

- 疾患適応症別では、前頭側頭型認知症が2025年の前頭側頭障害治療市場規模の48.10%のシェアを占め、運動障害は2031年にかけて年平均成長率(CAGR)7.78%で拡大しています。

- 流通チャネル別では、病院薬局が2025年に収益シェアの45.60%を占め、小売薬局は2031年にかけて年平均成長率(CAGR)8.12%と最高の成長率を記録すると予測されています。

- 地域別では、北米が2025年に41.10%のシェアをもって首位に立ち、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)6.18%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の前頭側頭障害治療市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 認知症の世界的な負担の増大 | +1.2% | 世界全体 – 北米・欧州で最も顕著 | 長期(4年以上) |

| 政府資金援助と希少疾病用医薬品優遇措置 | +0.8% | 北米・欧州連合(EU)、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 神経変性疾患バイオマーカーの進歩 | +1.0% | 世界全体、北米が主導 | 中期(2〜4年) |

| 疾患修飾型治療薬のパイプライン拡充 | +1.5% | 世界全体、北米で早期に利益を獲得 | 長期(4年以上) |

| 神経治療薬へのベンチャーキャピタル投資の増加 | +0.7% | 北米・欧州、アジア太平洋地域への波及 | 短期(2年以内) |

| 診断意識と検診プログラムの拡大 | +0.9% | アジア太平洋地域・新興市場;欧州連合(EU)先進国からの支援 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

認知症の世界的な負担の増大

前頭側頭障害の有病率は世界規模で加速しており、アジア太平洋地域では急速な都市化と平均寿命の延伸を背景に、西洋諸国の発症パターンを反映するようになっています。医療制度は、バイオマーカーに基づくトリアージを神経内科の診療経路に組み込むことで対応しており、これは試験における代替エンドポイントの使用を推奨する米国食品医薬品局(FDA)の2024年ガイダンスと軌を一にしています[1]長官室、「希少神経変性疾患助成プログラム」、米国食品医薬品局(FDA)、fda.gov。米国のGUIDEデメンシアモデルは、協調的な介護者への補償制度を導入し、患者支援ネットワークを拡充しました[2]メディケア・メディケイドサービスセンター(CMS)、「GUIDEデメンシアモデル」、メディケア、medicare.gov。予算立案者は、診断の遅れが長期ケアコストを膨張させると警告しており、プライマリケア全体でより早期の検診プログラムを導入する動機となっています。

政府資金援助と希少疾病用医薬品優遇措置

連邦政府および慈善団体は、翻訳的認知症研究を促進するために多額の助成金を指定しており、例えば米国国防総省(DoD)の2025年アルツハイマー研究プログラム(6億5,000万米ドル)がその代表例です[3]米国議会、「2025年度国防歳出法」、Congress.gov、congress.gov。希少疾病用医薬品の資格は引き続き審査タイムラインを短縮しており、ラトジネマブはブレークスルー指定を取得し、評価期間を6〜12ヶ月短縮できる可能性があります。Treat FTD基金の2035年までの1,000万米ドルの延長に代表されるグローバルな連携は、商業的リスクを軽減し、希少疾患パイプラインの勢いを維持しています。

神経変性疾患バイオマーカーの進歩

プログラニュリンまたは神経フィラメント軽鎖(NFL)を測定する血液検査は、三次医療センター以外でのリスク層別化を可能にし、試験のスクリーニング失敗率を低下させ、被験者登録にかかる時間を数ヶ月短縮させます。スマートフォンを用いた認知機能検査アプリは、外来受診と同等の感度を示し、MRIで測定された萎縮と相関しています。YWHAG:NPTX2タンパク質比率は、認知機能低下の予測において従来のパネルを上回り、疾患修飾型試験の組み込みエンリッチメントを導いています。

疾患修飾型治療薬のパイプライン拡充

AviadoBioのAVB-101は、最大21億8,000万米ドル相当のAstellasのオプション契約を獲得し、プログラニュリン遺伝子置換プラットフォームへの信頼を裏付けています。PR006Aは、12ヶ月時点で治療を受けた被験者の75%において脳脊髄液中のプログラニュリンを正常範囲まで上昇させ、ベクター送達アプローチを検証しました。リソソーム機能不全を修正するベンゾオキサゾール誘導体など、並行して進む低分子プログラムは、モノクローナル抗体を超えた薬理学的多様化を示しています。

抑制要因の影響分析*

| 抑制要因の影響分析 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 疾患修飾型治療薬の承認の限界 | –0.9% | 世界全体、新興市場で最も顕著 | 中期(2〜4年) |

| 高い開発コストと治療費 | –0.6% | 世界全体、医療資金調達モデルにより異なる | 長期(4年以上) |

| 臨床試験の被験者登録の課題 | –0.7% | 世界全体、超希少遺伝子亜型で深刻 | 短期(2年以内) |

| 新規治療薬に対する償還の不確実性 | –0.5% | 北米・欧州連合(EU);新興アジア太平洋地域の保険支払者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

疾患修飾型治療薬の承認の限界

後期段階での開発中止率は依然として高く、Rocheは最適とは言えない有効性を理由にタウ抗体プログラムを終了し、パートナーであるUCBに権利を返還しました。米国食品医薬品局(FDA)は厳格な代替エンドポイントの検証を求めており、スポンサーは並行してバイオマーカー研究を実施することを余儀なくされ、タイムラインが長期化しています[4]薬事専門家協会(RAPS)、「神経試験における代替エンドポイント」、RAPS、raps.org。早期の前頭側頭型認知症(FTD)紹介において約70%と推定される誤診率が登録の複雑さを増大させ、企業は試験の地理的範囲を拡大せざるを得ない状況となっています。

高い開発コストと治療費

ベクターを用いた一回投与の点滴は、企業が製造施設を建設し長期登録管理を維持するため、六桁の価格帯を押し上げています。メディケアによるレケンビの予算への影響は、前頭側頭型認知症(FTD)遺伝子治療に対する同様の精査を予見させており、保険支払者はより厳格な根拠開発の義務付けを示唆しています。専門的な神経外科的投与が学術センターへのアクセスを限定し、公平性への懸念を高めるとともに、価値に基づく契約の必要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:抗精神病薬が販売量のリーダーシップを維持しながら、刺激薬が急増

抗精神病薬は2025年の前頭側頭障害治療市場において収益シェアの38.02%を維持し、臨床実践が機序に基づく薬剤へと移行する中で全体的な売上を下支えしました。前頭側頭型認知症(FTD)の全表現型にわたって行動症状が遍在するため、需要は持続しています。CNS刺激薬は、医師が遂行機能への有益性を探求しドーパミン作動性モジュレーションに関する新たなデータを活用するにつれ、2031年にかけて最高の年平均成長率(CAGR)7.05%を記録しています。刺激薬の前頭側頭障害治療市場規模は、より広範な認知機能強化戦略を反映して従来の鎮静薬を上回るペースで成長すると予測されています。新規コリン作動薬およびO-GlcNAcase(OGA)モジュレーターが初期段階のポートフォリオの中核を担っていますが、広範な使用は症状緩和を超えた明確な有効性のデータに依存しています。ソルチリン阻害抗体などの生物学的製剤の参入は、後期段階の読み出し結果が疾患進行抑制の有効性を確認する場合、薬剤クラスの力学を再編成する可能性があります。

精密医療の勢いはフォーミュラリーの意思決定を複雑にしており、保険支払者は従来の抗精神病薬を低コストの応急手段とみなしつつも、認知薬剤への増加する適応外支出を認識しています。メーカーは、患者報告アウトカムを取得するデジタルモニタリングアプリをバンドルすることで対応し、実世界のパフォーマンスデータによって高い価格を正当化することを目指しています。ワクチン型遺伝子治療が専門薬局に参入するにつれ、投与頻度は毎日の慢性服薬から単回手術へと移行し、クラスをまたいだ生涯収益曲線が変化しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

疾患適応症別:診断の明確化により運動障害が加速

前頭側頭型認知症は2025年の前頭側頭障害治療市場において48.10%のシェアで首位を占め、確立された診断基準と診療報酬の親しみやすさが牽引しました。しかしながら、運動障害の亜型は、タウおよびアルファシヌクレインを標的とする薬剤が表現型特異的バイオマーカーとより緊密に一致するにつれ、年平均成長率(CAGR)7.78%で最速の成長を遂げる見込みです。進行性核上性麻痺(PSP)を皮質基底核変性症から区別するイメージングプロトコルが主流となるにつれ、運動障害における前頭側頭障害治療市場シェアは拡大する見通しです。表現型の明確化の改善はまた、目標を絞った試験登録を促進し、統計的検出力を高め、ニッチな適応症への増分資本を引き寄せています。

臨床診療ガイドラインは現在、原発性進行性失語に対する早期の言語聴覚療法を推奨していますが、言語聴覚士の可用性の限界が対応可能な需要を制約しています。機器補助型神経刺激戦略は普及しつつありますが、学術拠点以外では診療報酬が不安定なままです。パーキンソン病の機器プログラムから得た知見は学習曲線を短縮し手術を標準化する可能性がありますが、長期的なコスト効用データはまだ発展途上にあります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:在宅ケアへの移行を反映した小売薬局での取扱増加

病院薬局は2025年の前頭側頭障害治療市場規模において45.60%のシェアを占め、点滴管理および神経外科的調整において中核的な役割を担っています。在宅投与モデルの成長は現在、入院外での皮下抗体投与に対するメディケアの診療報酬に支えられ、小売薬局を年平均成長率(CAGR)8.12%で成長させています。小売チェーンは、神経行動学的副作用を管理しコールドチェーン生物学的製剤を取り扱うための専門的なカウンセリングチームを拡充しています。

オンラインプラットフォームは、経口症状管理薬の介護者向けサブスクリプションモデルを通じて、わずかながら増加している取扱量を確保していますが、厳格な管理物質規則およびリモートモニタリングの要求が高価値遺伝子治療への普及を抑制しています。病院は収益流出を認識し、コミュニティ環境への臨床的監視を拡大するジョイントベンチャー型点滴施設のパイロット事業を実施しています。医療システム薬局と在宅ケア看護師との協力は、患者が病院への受診を減らすことを好む中、薬剤安全性監視を維持するために不可欠です。

地域分析

北米は2025年の世界収益の41.10%を占め、米国食品医薬品局(FDA)のブレークスルー指定や認知機能評価受診をカバーする体系化されたメディケア支払モデルなどの早期アクセス経路に支えられています。カリフォルニア州とマサチューセッツ州の強力なバイオファーマクラスターが高い試験密度を確保し、最も変革的な資産の多くが現地でデビューすることを保証しています。保険支払者はリアルワールドデータネットワークを活用して成果に基づく契約を交渉し、高価格の革新的製品の普及を円滑化しています。

アジア太平洋地域は2031年にかけて最速の年平均成長率(CAGR)6.18%を記録しており、高齢化人口と神経内科インフラの急速な整備の恩恵を受けています。規制承認を待ちながら、中国が血液に基づく前頭側頭型認知症(FTD)スクリーニングキットを導入することで、診断が約1年短縮され、治療開始が加速すると期待されています。日本の保険会社は遺伝子治療のフォローアップに向けたバンドル支払モデルを試験的に導入しており、近隣市場に先例を設けています。インドでは、都市部における高度専門病院の台頭により、神経外科的遺伝子ベクター点滴に対応できる先端的な医療センターが誕生していますが、農村部への不均等なアクセスは依然として課題です。

欧州は、欧州医薬品庁(EMA)とホライズン・ヨーロッパの助成金が主導する国境を越えた研究コンソーシアムを通じて、革新の貢献者であり続けています。予算上の制約から、一部の国民健康保険制度は高額治療の患者適格条件を段階的に設定していますが、それでもドイツのAMNOG(医薬品市場改革法)の枠組みは予測可能な価格交渉のタイムラインを提供し、製品上市を呼び込んでいます。ブレグジット後の規制の再調整により、英国向けには追加の申請書類の準備が必要となっていますが、同国の迅速アクセス協調機関は引き続き希少神経変性疾患の申請を優先しています。

規制環境

前頭側頭型障害(FTD)治療薬に関する規制は、希少疾病パスウェイと神経変性エンドポイントに対する厳格な evidentiary審査によって形作られており、米国FDAと欧州医薬品庁(EMA)が主要な参照規制当局となっている。米国では、2025年から2026年にかけてのFDAの対応や関与により、迅速化のためのツールと、より厳格な試験デザイン要件の両方が浮き彫りとなった。これには、FTD治療候補薬に対するオーファンドラッグ指定やブレークスルーセラピー指定が含まれ、加えて、臨床的に解釈可能なエンドポイントと、超希少な遺伝性サブタイプにおける強固な確認的エビデンスへの期待が示されている。

欧州では、EMAが引き続きFTDプログラムにおける中心的な仕組みとしてオーファン指定を用いており、2024年11月には前頭側頭型認知症を標的とする医薬品に対してオーファン指定が付与された(EU/3/24/2981)。2026年には、Association for Frontotemporal Degeneration(AFTD)などの関係者が、希少疾病のevidentiary基準に関してFDAへ公開意見を提出するなど、アドボカシー活動もより目立つようになった。これと並行して、NIHおよびNational Institute on Aging(NIA)を通じた米国政府の計画的な動きも見られ、アルツハイマー病および関連認知症研究の優先事項の中にFTDが含まれている点が示されている。

競争環境

前頭側頭障害治療市場は、既存の神経内科企業が遺伝子治療専門企業やAI駆動型スタートアップと市場を共有することで、中程度の断片化を呈しています。Biogenは、アルツハイマー病モノクローナル抗体を通じてブランド認知度を維持し、現在FDA迅速審査指定を受けているアンチセンスタウプログラムへとその専門知識を拡大しています。Rocheは、以前のタウ資産を中止した後、血液脳関門を通過する抗体に対してパイプライン資金を再集中させ、リスク分散のためにRNA編集ベンチャーとの提携を進めています。

Alectorのラトジネマブは、ソルチリン阻害の概念を検証し、免疫神経療法のベンチマークとなる可能性があります。AviadoBioは視床内デリバリーベクターを活用し、AVB-101を進展させるためにAstellasを通じた資本流入を確保しており、外部の遺伝子治療プラットフォームに対する大手製薬企業の意欲の高まりを示しています。Asceneuronは、Novo Holdingsが主導する1億米ドルのラウンドにより資金調達した経口OGA阻害薬の開発を進めており、差別化された低分子化合物を引き受けるベンチャーの意欲を示しています。

競争は、血液ベースのアッセイと治療アルゴリズムを組み合わせてブランドロイヤリティを確立するという、診断と治療を統合したパッケージを中心に展開するようになっています。タンパク質折り畳みダイナミクスを予測する人工知能(AI)ツールはターゲット検証を加速し、リード最適化サイクルを短縮させ、クラウドコンピューティング企業とのクロスセクターパートナーシップを引きつけています。今後10年間に複数のファーストインクラス品目が予測される中、マーケティング戦略は広範な神経内科医への説明から遺伝子型に基づくセンター・オブ・エクセレンスへのアプローチへとシフトするでしょう。

前頭側頭障害治療業界のリーダー企業

Teva Pharmaceutical Industries Ltd.

Pfizer Inc.

AstraZeneca PLC

Biogen Inc.

Lundbeck A/S

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな機会の一つとして、前頭側頭型認知症に特化して適応承認を受けた米国FDA承認治療薬が現時点で存在しないことが挙げられる。これにより、現状では対症療法が標準治療となっており、サブタイプ別かつメカニズムに基づく製品にとっての空白地帯が残されている。最近の規制指定は、スポンサー企業の継続的な関心と、標的候補薬にとっての市場参入における潜在的な優位性を反映している。具体例として、CervoMed社のneflamapimodに対するFDAオーファンドラッグ指定(2024年11月)、および前頭側頭型認知症(プログラニュリン遺伝子変異によるFTD-GRN)に対するAlector社のlatozinemabへのFDAブレークスルーセラピー指定が挙げられる。

短期的な機会は、遺伝的および臨床的な異質性を考慮したプログラム選定、試験エンリッチメント、そしてエンドポイントの設定と、ますます結びつくようになっている。この流れは、2025年10月にAlector社のフェーズ3試験INFRONT-3が主要エンドポイントを達成できずに失敗し、非盲検継続試験が中止となったことにも起因している。開発活動は複数の生物学的経路とモダリティにわたって継続しており、AviadoBio社のAVB-101のような遺伝性FTDを対象とした遺伝子治療や、2025年3月に開始されたジョンズ・ホプキンス大学によるフェーズ2試験(行動障害型FTDを対象としたvortioxetineの症状焦点型研究)などが含まれる。これらはさらに、募集効率と測定感度を改善するバイオマーカーおよび試験対応可能な患者識別ツールへの需要を継続的に支えている。

最近の業界動向

- 2026年7月:CervoMed社は、前頭側頭型認知症スペクトラム内のサブタイプである非流暢性変異型原発性進行性失語症(nfvPPA)を対象としたneflamapimodのフェーズ2a臨床試験の登録を完了した。登録完了により短期的な実行リスクが低減し、明確な臨床フェノタイプに合わせたサブタイプ重視の開発戦略への勢いが維持される。

- 2025年5月:Sanofiは、Vigil Neuroscience社を1株当たり10.00米ドルで買収することに合意し、TREM2アゴニストであるVG-3927を自社の神経変性疾患パイプラインに追加した。この取引は、認知症全般に適用可能な神経炎症関連アプローチへの大手製薬企業の参入を拡大させ、FTDに特化した小規模開発企業に対する提携関心や競争上の位置づけに影響を与えた。

- 2024年10月:Astellasは、AviadoBio社の遺伝子治療プログラムAVB-101に対して、最大21.8億米ドル相当のオプションライセンス契約を確保した。この契約構成は、高コストかつ高複雑性を伴う遺伝性FTDモダリティへの資金提供意欲が継続していることを示すとともに、AAVベースのアプローチに関するさらなる臨床および製造投資を後押しした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、診断された患者における前頭側頭型障害を管理するために使用される治療薬の価値を対象とし、一般診療および専門診療の場において処方治療から得られる収益として計上され、薬局を通じた流通時点で捕捉される。

対象範囲外:診断、画像診断、介護者向けサービス、および処方治療薬の販売に紐づかない長期介護施設のコストは除外する。

セグメンテーション概要

- 薬剤クラス別

- 認知機能促進薬

- 抗精神病薬

- 抗うつ薬

- CNS刺激薬

- その他の薬剤クラス

- 疾患適応症別

- 前頭側頭型認知症

- 原発性進行性失語

- 運動障害

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルの外枠を設定し、価値の定量化を始める前に患者および治療の文脈を固定するために用いられる。米国CDC、WHO、OECDの保健統計、および認知症関連の疾病負荷やケアパスウェイに関する参考資料を発行している各国の保健当局といった公衆衛生・疫学関連の情報源をレビューした。また、前頭側頭型認知症、原発性進行性失語症、および関連する運動症状の診断パターンを確認するために、査読を受けた神経学専門誌も参照した。

文脈を市場のインプットに変換するにあたっては、FDAおよびEMAの医薬品ラベルや安全性に関する更新情報、利用可能な国別の償還に関する情報、希少疾病研究に関する業界団体の発表など、検証が容易な文書に依拠した。企業の開示資料、投資家向け資料、信頼性の高い報道は、治療の普及タイミングや流通チャネルの構成を把握するために用いた。必要に応じて相互確認のために、企業財務やインテリジェンスを提供する有料サブスクリプション、特許データベース、ニュースおよび財務情報を参照し、タイムラインおよび商業化に関するシグナルを検証した。ここに挙げた情報源は例示であり、データ収集、仮定の検証、疑問点の明確化のために、さらに多くの公開資料を参照した。

一次インタビューおよび調査

一次調査は、規模算定のロジックに対する検証、および希少神経変性疾患において公開データが乏しい場合の実際の治療行動の確認のために用いられた。処方者、薬剤師、支払者側の関係者、業界関係者など多様な対象者と対話を行い、主要地域全体で導入タイミング、典型的な継続率、チャネル配分を検証した。これらの議論から得られたインプットは、治療対象者の割合、治療の組み合わせ、および年次ごとの価格変動の適用方法に関する仮定を調整するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:14% | アジア太平洋地域:43% |

| ミドルティア:50% | 機能/部門責任者:36% | 欧州・中東・アフリカ:31% |

| 小規模プレーヤー:19% | マネージャー:50% | 米州:26% |

市場規模算定と予測

規模算定は、診断有病率を主要な基準として用いる需要プールの構築から始まり、その後、治療対象者の割合と実際の診療で用いられる想定治療構成によってフィルタリングされる。トップダウンアプローチは、主要な適応症全体における治療対象人口からの支出を再構築し、医薬品が実際にどのように調剤されるかに基づいてチャネル別に価値を割り当てることで適用される。総額を現実的に保つため、サンプル抽出した治療当たり価格および数量代理指標を用いた選択的なボトムアップ検証を行い、その後、サプライヤーおよびチャネルの確認を行って、明らかな過大・過小カウントを調整する。

本市場モデルの大部分を左右する変数はごく少数であるが、背景ではより多くの変数が追跡されている。これには、診断有病率の傾向、症状クラスター別(行動症状 対 言語障害)の処方強度、治療クラスの構成(抗うつ薬や抗精神病薬など)、病院・小売・オンライン薬局間の流通チャネル配分、そしてラベル拡大や競争環境の変化に応じた価格推移の見通しが含まれる。国別のデータが欠落している場合は、類似のケアパスウェイを持つ地域の類似例を用い、検証コールの後に保守的な調整を行う。

予測にあたっては、新規治療薬の発売、バイオマーカーに基づく診断の普及速度、償還の拡大に関する不確実性をモデルに反映できるよう、シナリオ分析を用いる。最終的な曲線は、高齢化人口動態や神経内科専門医へのアクセスといったマクロシグナルと専門家の意見が一致した後にのみ設定され、説明可能かつ再現可能なストーリーが維持される。

データ検証および更新サイクル

検証は複数の層で行われる。希少疾病の治療市場においては、単一の確認だけでは全体像を正確に捉えられないことが多いためである。モデルの出力は、適応症レベルの治療強度、チャネル構成の合理性、治療対象患者1人当たりの想定支出といった独立したシグナルと比較され、その後、第二のアナリストによって異常値の確認が行われる。ある国の結果が疫学的実態やアクセス状況と整合しないと判断された場合、インタビューを再確認し、承認前に仮定を修正する。

レポートは年次で更新され、重要な規制決定、大きなラベル変更、普及に影響を与える価格変動など、重大な出来事が発生した場合には中間更新が行われる。提出前には、アナリストがインプットと計算について新たな確認を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceの前頭側頭型障害治療市場規模と他の公開推定値との比較

この分野における公開市場数値は大きく異なる場合がある。これは、当該疾患が希少であること、また治療とより広範な疾病管理との境界線が常に同じ形で引かれているわけではないことに起因する。差異はまた、基準年として選択された年、どの症状が対象となる治療需要として数えられるか、地域ごとに価格変動がどのように適用されるかによっても生じる。

Mordor Intelligenceは、適応症レベルの治療対象者の割合を確認し、各サイクルごとにチャネル加重の価格仮定を更新することで、この推定値を処方治療薬の販売(病院、小売、オンライン薬局)に紐づけたままとし、診断や支援サービスを同じ総額にまとめて含めることのないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 426.85 M (2026) | |

| 業界専門誌A | USD 396.10 M (2025) | FTD管理という隣接した対象範囲を用いており、総額には治療に加えて診断や支援ケアが含まれているように見受けられ、これが境界線と基準年を変えている。 |

| グローバルコンサルティング企業B | USD 241.36 M (2024) | より広範なFTD市場の枠組みを示しており、2024年の記載値は小さく、治療対象者の割合に関するロジック、チャネル網羅範囲、価格更新のタイミングに関する可視性が限られている。 |

推定値間のばらつきは、主に何が市場に含まれるかと、開始年がどのように選択されるかに起因する。治療収益が診断やサービスから明確に区分され、治療対象者の割合とチャネル構成が検証されている場合、得られる市場価値は実際の需要要因に遡って追跡しやすく、また年々一貫した方法で更新しやすくなる。

レポートで回答された主要な質問

2031年における前頭側頭障害治療市場の予測規模は?

市場は年平均成長率(CAGR)4.81%で成長し、2031年までに5億3,985万米ドルに達すると予測されています。

現在最も高い収益を上げている薬剤クラスは何ですか?

抗精神病薬が2025年の世界収益の38.02%のシェアをもって首位に立っています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋地域は年平均成長率(CAGR)6.18%で拡大し、他のすべての地域を上回ると予測されています。

前頭側頭型認知症(FTD)に対して初めてFDAブレークスルー指定を取得した治療薬は何ですか?

プログラニュリン変異に対する抗ソルチリン抗体であるラトジネマブが、2025年1月にブレークスルー指定を取得しました。

なぜ小売薬局は市場シェアを拡大しているのですか?

在宅点滴抗体に対するメディケアの適用範囲の拡大と、皮下製剤の普及が、病院から小売への取扱量のシフトを促進しています。

競争環境はどの程度断片化されていますか?

本市場は集中度10点満点中6点を示しており、中程度の断片化を示し、上位5社が収益の約60%を占めています。

最終更新日: