血栓除去デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.87 十億米ドル |

| 市場規模 (2031) | 2.62 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

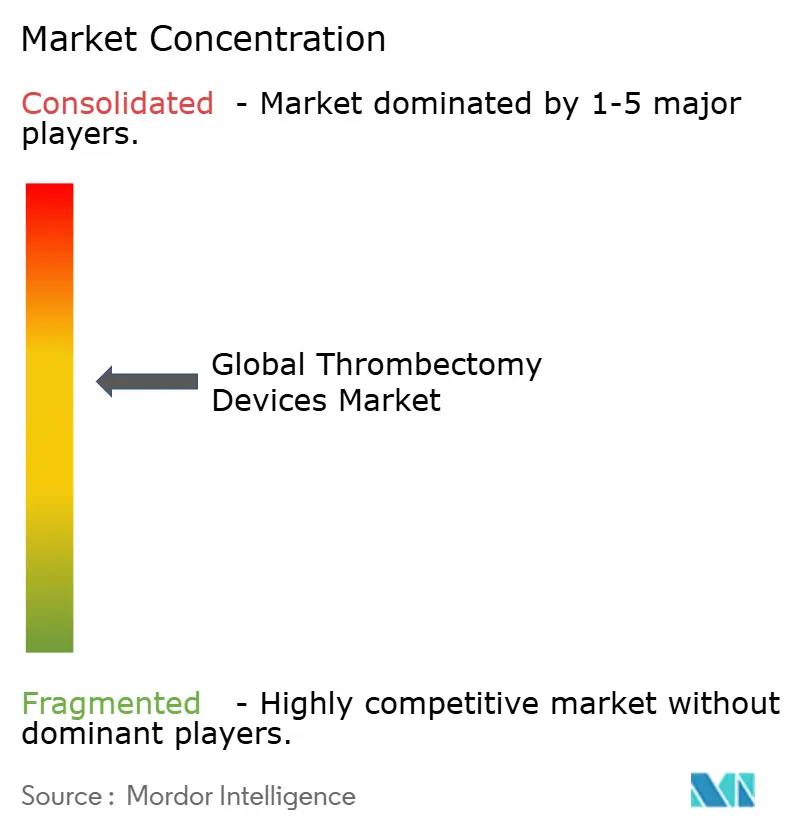

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル血栓除去デバイス市場分析

血栓除去デバイス市場規模は2025年に17億5,000万米ドルと評価され、2026年の18億7,000万米ドルから2031年には26億2,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.98%です。優れた機能回復を実証する臨床エビデンス、血管リスク因子を抱えながら長寿化する高齢化人口、および着実な償還範囲の拡大が、脳卒中センターおよび末梢血管プログラム全体での普及を加速させています。機械式システムは引き続き最大のインストールベースを占めていますが、吸引カテーテルおよびコンピュータ支援真空ポンプの急速なイノベーションが手技効率を再定義しています。メーカーは買収および次世代製品の発売を通じてポートフォリオの拡充を追求しており、病院は容量不足を解消するためにハブ・アンド・スポーク型脳卒中ネットワークへの投資を進めています。一方、成長地域における規制の調和が市場参入までの時間を短縮し、現地需要を育成することで、血栓除去デバイス市場は持続的な二桁台のユニット成長に向けて位置づけられています。

レポートの主要ポイント

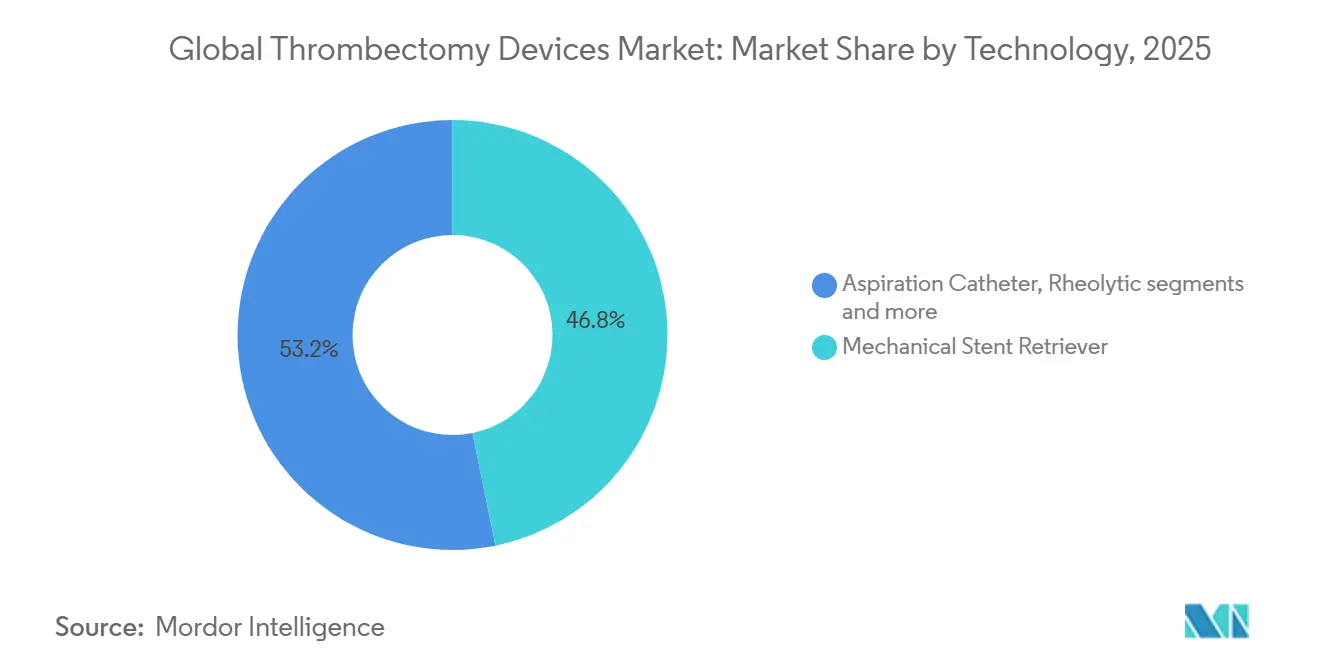

- 技術別では、機械式プラットフォームが2025年の血栓除去デバイス市場シェアの46.80%をリードしており、吸引カテーテルは2031年にかけて最速の7.78% CAGRを記録すると予測されています。

- タイプ別では、手動システムが2025年の血栓除去デバイス市場の52.20%を占め、自動システムは7.44% CAGRで前進しています。

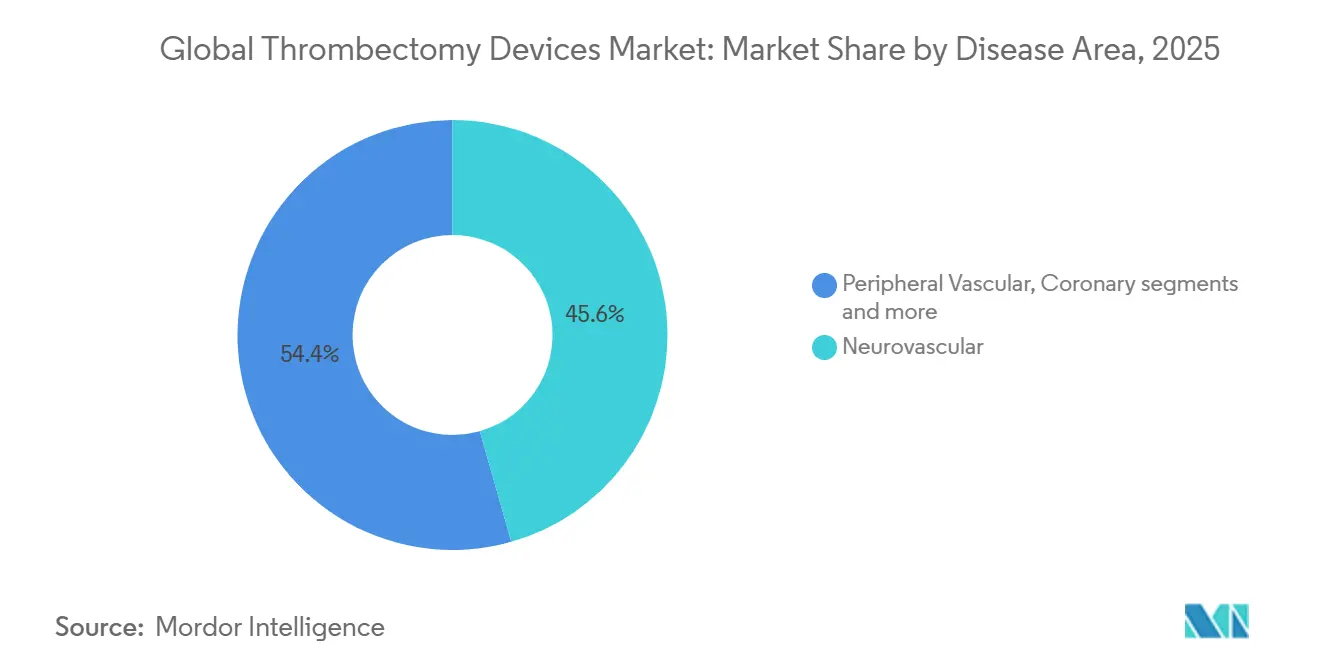

- 疾患領域別では、神経血管アプリケーションが2025年の市場の45.60%を占め、肺塞栓症インターベンションが2031年にかけて7.98% CAGRで最高の成長見通しを持っています。

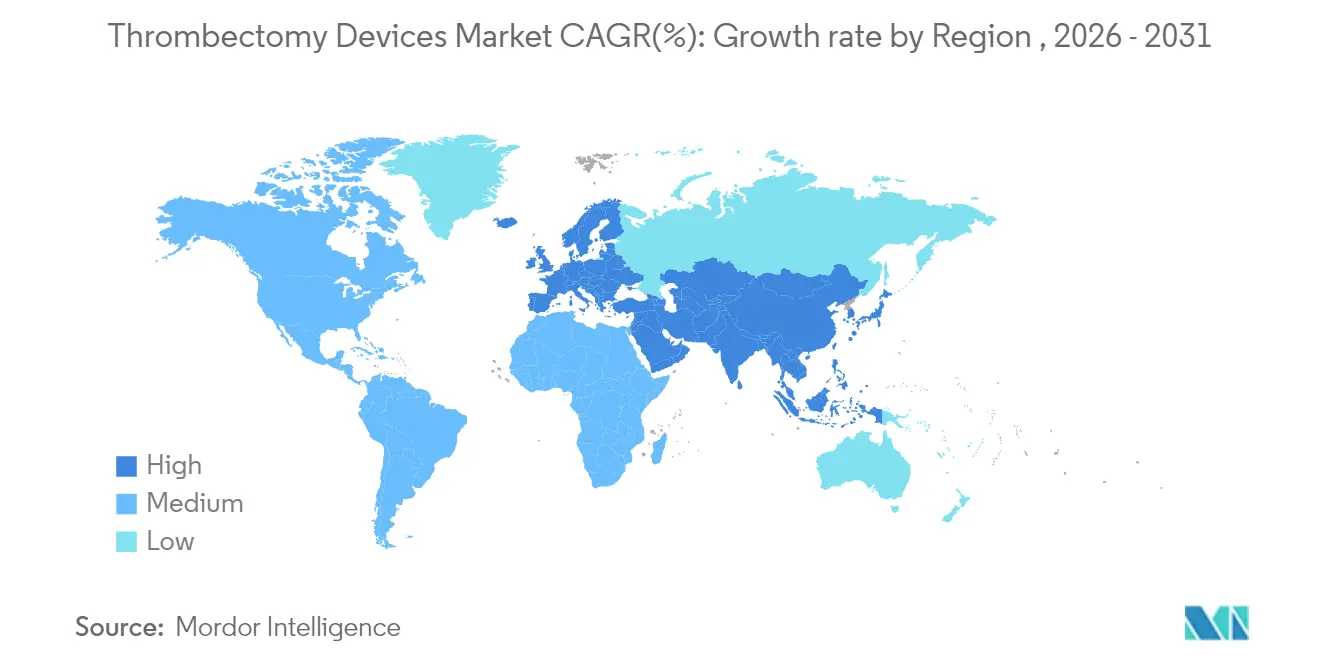

- 地域別では、北米が2025年に38.10%の収益シェアで優位を占め、アジア太平洋は2026年〜2031年に8.11% CAGRで最速の拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル血栓除去デバイス市場のトレンドとインサイト

促進要因の影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高齢化人口と脳卒中発生率の上昇 | +2.80% | 北米、欧州、アジア太平洋で最も高い影響を持つグローバル | 長期(4年以上) |

| デバイス設計における技術的進歩 | +2.10% | 北米と欧州での早期採用を伴うグローバル | 中期(2〜4年) |

| 臨床エビデンスとガイドラインの拡充 | +1.60% | 先進市場での規制主導型採用を伴うグローバル | 中期(2〜4年) |

| 医療インフラの改善 | +1.20% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 有利な償還政策 | +0.80% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 低侵襲手技に対する認識の向上 | +0.60% | 先進市場でより高い影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と脳卒中発生率の上昇

平均寿命の延伸により、世界の脳卒中患者プール、ひいては機械的血栓除去の候補者が増加しています。世界の脳卒中発生件数は2021年の1,181万件から2050年には2,143万件に増加すると予測されており、81%の急増は年齢調整率がわずかに低下しても安定した手技成長を支えるでしょう [1]出典:H. Cho、「グローバル脳卒中発生率予測」、アメリカ心臓協会誌、ahajournals.org。中国はすでに年間277万件の虚血性脳卒中を記録しており、米国のモデリングではガイドライン基準が拡大するにつれて血栓除去適格患者数が4倍になる可能性を示しています。これらのトレンドは血栓除去デバイスを任意選択的な技術から必須の病院インフラへと転換させ、定期的な交換需要を保証しています。

デバイス設計における技術的進歩

イノベーションは困難な解剖学的構造と信頼性の高い再疎通の間のギャップを縮小しています。スタンフォードのミリスピナープロトタイプは、断片化を回避する渦誘起圧縮を使用して、従来の捕捉法の50%に対して硬い血栓で90%の成功率を達成しました [2]出典:G. Chen、「ミリスピナーデバイスが90%の成功率を実証」、ネイチャーニュース、news.stanford.edu。PenumbraのLightning Flash 2.0は、リアルタイムで吸引を調節するデュアル血栓検出アルゴリズムにより、アクティブデバイス時間を13分に短縮します。このような改善は、依然として不完全な再灌流で終わる10〜30%の症例に対処しており、病院が予定より早く機器を更新する動機となっています。

臨床エビデンスとガイドラインの拡充

レジストリは現在、複雑な肺塞栓症症例における主要有害事象率が2%未満であることを報告し、デバイス展開後数分以内に有意な血行動態の改善を記録しています。欧州のコスト効用研究では、32カ国中31カ国で機械的血栓除去が費用対効果が高いか費用節約的であることが示されており、支払者が適用範囲を拡大するよう説得しています。エビデンスが中血管閉塞および末梢領域に及ぶにつれて、専門学会はガイドラインを更新し、かつて実験的だった治療法を主流の診療へと転換しています。

医療インフラの改善

ブラジルのANVISA IN 290/2024などの法的変更により、メーカーはFDA承認を現地登録のクロスリファレンスとして使用できるようになり、市場参入時間を数ヶ月短縮しています。モバイル脳卒中ユニットおよびテレトリアージ経路は、大都市圏のハブを超えて血栓除去へのアクセスを拡大しています。大口径吸引カテーテルを用いたアジア太平洋の初期研究では、退院までの生存率87.5%および肺圧21.4%の低下が達成され、リソースが限られた環境での適合性が確認されています。

抑制要因影響分析*

| 地理的関連性 | 影響タイムライン | ||

|---|---|---|---|

| 新興市場および公的医療システムで最も高い影響を持つグローバル | 短期(2年以内) | ||

| アジア太平洋および新興市場で深刻な不足を抱えるグローバル | 長期(4年以上) | ||

| 合併症および副作用のリスク | -0.50% | 新興市場でより高い懸念を持つグローバル | 中期(2〜4年) |

| 農村部でのアクセス制限 | -0.40% | アジア太平洋、ラテンアメリカ、およびグローバルの農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイスの高コストと予算上の制約 | -1.40% | 新興市場および公的医療システムへの影響が最も大きい、世界規模 | 短期(2年以内) |

| 訓練を受けた専門家の不足 | -0.90% | アジア太平洋および新興市場で深刻な不足、世界規模 | 長期(4年以上) |

| 合併症および副作用のリスク | -0.50% | 新興市場でより高い懸念、世界規模 | 中期(2年~4年) |

| 農村部へのアクセス制限 | -0.40% | アジア太平洋、ラテンアメリカ、および世界の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスの高コストと予算上の制約

エピソード・オブ・ケアのコストは、機械的血栓除去術で10,682米ドル、レオリティックシステムでは最大19,669米ドルに達し、単回使用デバイスが最大の費用項目となっています。長期的な節約効果は初期投資を上回るものの、FlowTrieverキットの初期価格5,040米ドルは公的医療システムにおる固定償還額を超える場合があります。そのため病院は最も重症度の高い患者への使用を制限しており、コスト感応度の高い地域での普及が遅れています。

訓練を受けた専門家の不足

フランスでは年間7,500件の血栓除去術が実施されているのに対し、必要数は20,500件であり、これは労働力、搬送、およびベッドの制約を反映しています。学習曲線はオペレーターにとどまらず急性脳卒中チーム全体に及び、小児への適用は成人サイズのデバイスが小児の血管損傷リスクをもたらすため、さらにトレーニングを複雑にしています。体系的な人材拡充なしには、インフラ整備だけではアクセスのギャップを埋めることはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:機械式の優位性が吸引イノベーションに直面

機械式プラットフォームは、医師が十分に検証されたステントリトリーバーのワークフローに依存しているため、2025年の血栓除去デバイス市場シェアの46.80%を占めました。血栓除去デバイス市場における機械式システムの市場規模は、血栓係合を改善する編組ニチノール設計などのエンジニアリング改良に支えられ、2031年にかけて6.95% CAGRで拡大すると予想されています。初回通過成功率は常に80%を超えていますが、石灰化または細長い血栓ではパフォーマンスが低下し、純粋な機械的力では突破できない限界を浮き彫りにしています。

吸引カテーテルはそのギャップを縮小しており、コンピュータ誘導吸引とデブリを排出しながら流れを維持する大口径内腔によって推進され、7.78% CAGRで最速の成長が予測されています。ミニSOLUMBRAなどのハイブリッド技術は、虚血性脳卒中の最大40%を占める中血管閉塞を治療するために直接吸引とステント補助を組み合わせています。将来のセグメント化はデバイスを血栓の表現型に合わせる可能性が高く、「機械式対吸引」から精密誘導型治療バンドルへと議論が移行するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:自動化の進歩にもかかわらず手動システムがリード

手動システムは、直感的な触覚フィードバックと最小限の資本オーバーヘッドにより、2025年の収益シェアの52.20%を維持しました。オペレーターは、蛇行した解剖学的構造に直面した際に瞬時に力を調節できる柔軟性を重視しています。血栓除去デバイス市場における手動プラットフォームの市場規模は、摩擦を低減する親水性コーティングなどのアップグレードに支えられ、安定した6.28% CAGRを記録すると予想されています。

しかし、自動ポンプは病院がオペレータースキルに依存しない再現可能な結果を求めるにつれて、7.44% CAGRで上昇しています。PenumbraのデュアルセンサーアルゴリズムとStrykerの近日発売予定の圧力応答型ポンプは、リアルタイムデータループが血液損失を最小化し手技時間を短縮する方法を例示しています。償還がバンドル払いにシフトするにつれて、一貫性が戦略的な購買基準となります。予測期間にわたって、手動オーバーライドと自動最適化を切り替えられるハイブリッドコンソールが、使い慣れた操作感と効率性を融合させることでシェアを獲得すると予想されます。

疾患領域別:肺塞栓症の急増を伴うリーダーシップ

神経血管インターベンションは2025年のアプリケーションの45.60%を占め、数十年にわたる脳卒中ネットワークの発展と説得力のある機能回復データを反映しています。病院は、早期再灌流が回復後予算に負担をかける障害関連コストを削減するため、血栓除去スイートを収益プラスと見なしています。神経血管ケアにおける血栓除去デバイス市場規模は、中血管閉塞への適格性を拡大するガイドライン更新に支えられ、6.62% CAGRで拡大すると予測されています。

肺塞栓症は次のブレイクアウトセグメントとして台頭しており、実世界データがデバイス関連有害事象1.8%および持続的な血行動態の改善を確認するにつれて、2031年にかけて7.98% CAGRで成長する見込みです。AlphaVacおよびFlowTrieverの発売がデバイスの選択肢を広げており、右心負荷指標の支払者認識が早期介入を促進しています。深部静脈血栓症および末梢動脈血栓が多様化したパイプラインを補完しており、血栓除去が脳卒中特異的治療から汎血管標準へと変容していることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の38.10%を占めており、成熟した脳卒中医療システム、安定した償還制度、および高い専門家密度が処置件数を支えています。米国のモデリングによると、最近の試験基準を普遍的に適用した場合、血管内治療適格患者数は4倍になる可能性があり、血栓除去デバイス市場に複数年にわたる件数増加の追い風をもたらします。デバイスベンダーは資本リースと処置ごとの消耗品をバンドル提供することが増えており、病院のキャッシュフロー上の障壁を緩和しています。StrykerによるInari Medicalの49億米ドルでの買収に代表される企業活動は、ポートフォリオ拡大における同地域のリーダーシップを裏付けています。

アジア太平洋は2031年までのCAGR 8.11%で最も成長の速い地域であり、中国の年間277万件の虚血性脳卒中は未充足ニーズを示す一方、日本のPMDAによるClotTrieverの承認は先進デバイスに対する規制当局の受容性を示しています。モバイルCTユニットおよびAI駆動の遠隔脳卒中経路が、インドネシア、インド、および中国の農村部における距離の障壁を克するためにパイロット導入されています。初期の多施設データでは、リソースが限られた病院における大口径吸引血栓除去術後の退院までの生存率が87.5%であることが示されており、地域展開のビジネスケースを強化しています。

欧州は高度な神経インターベンション技術と能力のボトルネックを併せ持っており、フランスでは潜在的な候補者3人に対して1件の処置しか実施できておらず、ドイツでは一次センターからの血栓除去術転送率が6.7%と報告されています。32カ国を対象としたコスト効用分析は広範な経済的正当性を確認していますが、拡大はトレーニングと国境を越えた紹介経路にかかっています。ラテンアメリカおよび中東・アフリカは、ANVISAの新たな迅速審査制度および湾岸協力会議の入札改革がデバイス登録期間を短縮し、最先端システムの普及を加速させることで、段階的な成長余地を提供しています。

競合環境

血栓除去デバイス市場は中程度集約されているものの、革新競争は激しい状況です。大手多国籍企業はM&Aを活用して技術的なギャップを埋めており、StrykerによるInari Medical買収はその好例であり、静脈および肺領域へのリーチを拡大しています。

技術的リーダーシップは、スピード、安全性、および血栓特異的なカスタマイズに焦点を当てています。PenumbraのLightning Flash 2.0はデュアルセンサーを統合してリアルタイムで吸引閾値を変化させ、平均ケース時間を38分に短縮する差別化要因となっています。スタンフォード大学のミリスピナーチームなど学術インキュベーターからのスタートアップは、現在の初回通過成功率が低い難易度の高いニッチ市場を標的としており、既存企業は競争力を維持するために外部コラボレーションへの資金提供を余儀なくされています。

調達は成果連動型契約へとシフトしています。バリューベース分析では、障害コストを含めた場合の患者1人当たりの純便益が100,000米ドルを超えることが示されており、ベンダーはこれをプレミアム価格設定の正当化に活用しています。しかし病院は市販後レジストリを通じたエビデンスを求めており、FDAが実世界サーベイランスを重視する姿勢は、堅牢なデータインフラを持つ企業に有利に働く可能性があります。ポートフォリオが血管床全体に多様化するにつれ、トレーニング、在庫管理、および遠隔メンタリングを網羅した統合サービスモデルが重要な差別化要因となるでしょう。

グローバル血栓除去デバイス業界リーダー

Stryker

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Koninklijke Philips NV(Spectranetics)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:StrykerはInari Medicalの49億米ドルの買収を完了し、静脈血栓塞栓症ソリューションを血栓除去ラインナップに追加しました。

- 2024年5月:AngioDynamicsはAlphaVac F1885システムのCEマークを取得し、欧州の年間43万5,000件の肺塞栓症イベントをターゲットにしています。

- 2024年2月:FDAはXACT頸動脈ステントシステムを承認し、血栓除去手技を補完する脳卒中予防ツールキットを充実させました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、グローバル血栓除去デバイス市場を、インターベンション手技中に神経血管、末梢血管、肺、および冠動脈血管内の血栓を物理的に除去する低侵襲吸引、機械式またはレオリティックシステムの販売から生じる収益として定義しています。各システムとともに販売される使い捨てカテーテル、コンソールコンポーネント、および単回使用アクセサリーが含まれます。

スコープ除外:再疎通薬、レーザーアテレクトミーツール、および純粋に診断用のガイドワイヤーはこのスコープ外です。

セグメンテーション概要

- 技術別

- 機械式ステントリトリーバー

- 吸引カテーテル

- レオリティック

- 超音波・回転式

- タイプ別

- 自動

- 手動

- 疾患領域別

- 神経血管

- 末梢血管

- 冠動脈

- 肺塞栓症

- 地域別(金額)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、および主要なアジアのハブにわたるインターベンション神経科医、血管外科医、カテーテル検査室マネージャー、および調達責任者にインタビューを実施しました。議論では、採用閾値、平均販売価格、交換サイクル、および吸引カテーテルへのシェアシフトが明確化され、デスクリサーチから収集したモデルの前提を精緻化することができました。

デスクリサーチ

WHO脳卒中データベース、OECD保健統計、米国CDC NVSR死亡率ファイル、ユーロスタット病院手技量、および日本の厚生労働省医療機器出荷調査などの第一層公開ドメインにわたる構造化検索から開始しました。企業の10-K、FDA MAUDEアーカイブの最近のデバイス510(k)承認、および国際脳卒中会議の会議抄録が製品レベルの手がかりを追加しました。インストールベースと価格のベンチマークには、D&B HooversおよびDow Jones Factivaを参照しました。この例示的なリストを超えて、多数の追加のオープンおよびサブスクリプションソースが参照されました。

市場規模推計と予測

トップダウン構築は、病院退院データセットから再構築され、臨床文献から導出された治療適格率でさらにフィルタリングされた国レベルの虚血性脳卒中、肺塞栓症、および末梢動脈疾患手技量から始まります。これらの需要プールに加重デバイス利用率を乗じて2025年のユニット推定値を作成します。選択的なボトムアップクロスチェック、サプライヤー売上集計、およびサンプリングされた平均販売価格×量インタビューが合計値を固定します。65歳以上の人口、再灌流治療ウィンドウの拡大、ステントリトリーバー普及率、償還料金のシフト、および平均デバイス平均販売価格の侵食などの主要ドライバーがモデルに反映されています。手技成長と平均販売価格トレンドを一人当たり医療費などのマクロ変数に結びつける多変量回帰を使用して予測を行い、シナリオ分析は新興の初回通過複合システムに対して調整されます。部分的なボトムアップ入力が欠落している場合、地域プロキシとピア検証済み比率がギャップを埋めます。

データ検証と更新サイクル

アウトプットは三層レビューを通過します:自動分散スキャン、シニアアナリストのロジックチェック、およびドメインエキスパートのサインオフ。モデルは年次更新され、主要な承認または償還変更によって中間更新がトリガーされ、クライアントが常に最新の検証済みビューを受け取ることを保証します。

Mordorの血栓除去デバイスベースラインが際立って信頼性が高い理由

公開値は、出版社がデバイスミックス、サービスアドオン、および更新頻度を異なる方法で選択するため、しばしば乖離します。

主要なギャップドライバーには、冠動脈キットがカウントされるかどうか、アクセサリー使い捨て品がバンドルされているかどうか、平均販売価格圧縮の前提の積極性、および新しい吸引技術の普及がどれだけ迅速に予測に組み込まれるかの違いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 17億5,000万米ドル(2025年) | ||

| 19億5,000万米ドル(2025年) | グローバルコンサルタンシーA | 資本コンソールおよび関連イメージングカテーテルを含み、合計を膨らませている |

| 17億6,000万米ドル(2025年) | 地域コンサルタンシーB | 肺および冠動脈適応症を除外し、スコープが狭くなっている |

| 16億4,000万米ドル(2025年) | 業界誌C | 価格侵食を考慮せずに静的な平均販売価格を使用している |

要約すると、Mordorの厳格なスコープ定義、デュアルパスモデリング、および年次更新は、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを作成しています。

レポートで回答される主要な質問

血栓除去デバイス市場の現在の規模はどのくらいですか?

市場は2026年に18億7,000万米ドルと評価されており、2026年〜2031年に6.98% CAGRで成長し、2031年までに26億2,000万米ドルに達する見込みです。

血栓除去デバイス市場をリードする技術セグメントはどれですか?

機械式プラットフォームが市場シェアの46.80%で優位を占めていますが、吸引カテーテルが7.78% CAGRで最速成長を遂げています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋は2031年にかけて8.11% CAGRで拡大すると予測されており、他のすべての地域を上回っています。

病院が自動血栓除去システムを採用する理由は何ですか?

自動ポンプは再現可能な結果をもたらし、デバイス時間を13分に短縮し、血液損失を低減することで、バンドル払いの効率目標を達成します。

血栓除去デバイスのより広範な採用を妨げているものは何ですか?

高い初期デバイスコストと訓練を受けた専門家のグローバルな不足が手技容量を制限しており、特に新興市場において顕著です。

最終更新日: