硝子体切除デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.9 十億米ドル |

| 市場規模 (2031) | 2.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

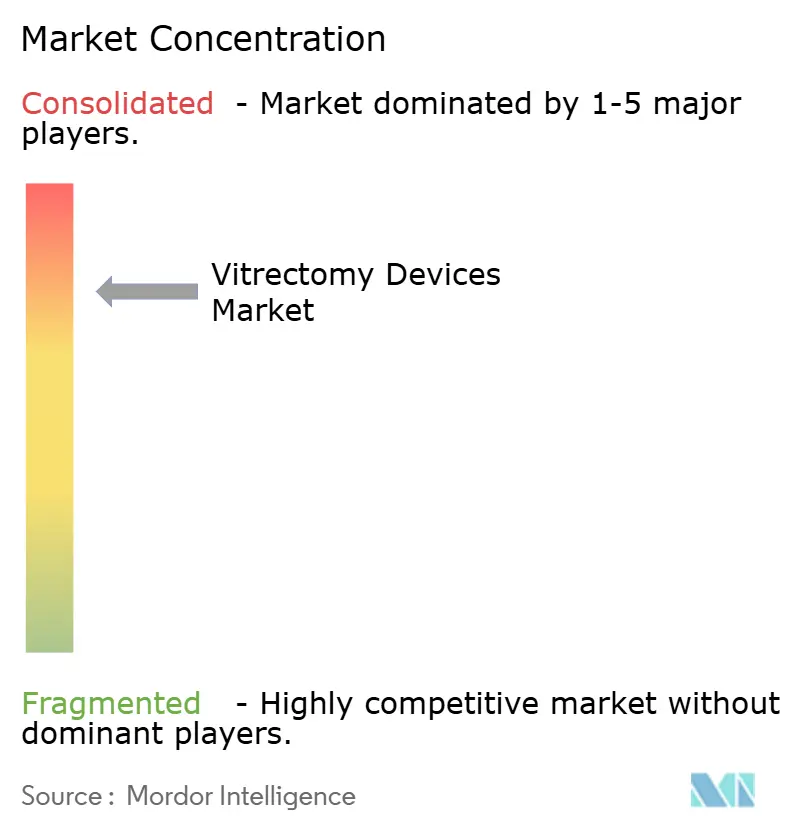

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による硝子体切除デバイス市場分析

2026年における硝子体切除デバイス市場規模は19億USDと推定され、2025年の18億USDから拡大し、2031年には25億1,000万USDに達すると予測されており、2026年から2031年にかけて5.72%のCAGRで成長します。成長の原動力は人口の高齢化、糖尿病有病率の上昇、および低侵襲手術プラットフォームにおける急速な技術革新です。病院およびクリニックでは複雑な網膜手術に対する安定した償還が見込まれ、サプライヤーは高い機器稼働率を維持しています。小ゲージ器械とハイパーソニックカッターを中心とした技術主導の差別化により、従来のコンソールと次世代システムとのパフォーマンス格差が拡大しています。主要メーカーおよび網膜サービスグループの間での業界再編により購買決定ダイナミクスが引き締まる一方、定型症例の外来施設へのシフトがポータブルプラットフォームの設置台数基盤を拡大しています。米国および欧州の規制当局は特定の眼科カテゴリーに対する市場参入規制を緩和しており、革新的製品の市場投入までの期間を短縮し、着実な手術件数の成長を支援しています。

レポートの主要ポイント

- 製品タイプ別では、硝子体切除パックが2025年の硝子体切除デバイス市場シェアの30.85%をリードし、硝子体切除システムは2031年にかけて6.95%のCAGRで拡大する見込みです。

- 用途別では、糖尿病網膜症が2025年の硝子体切除デバイス市場規模の売上シェアの39.88%を占め、黄斑円孔治療は2031年まで7.45%のCAGRで拡大しています。

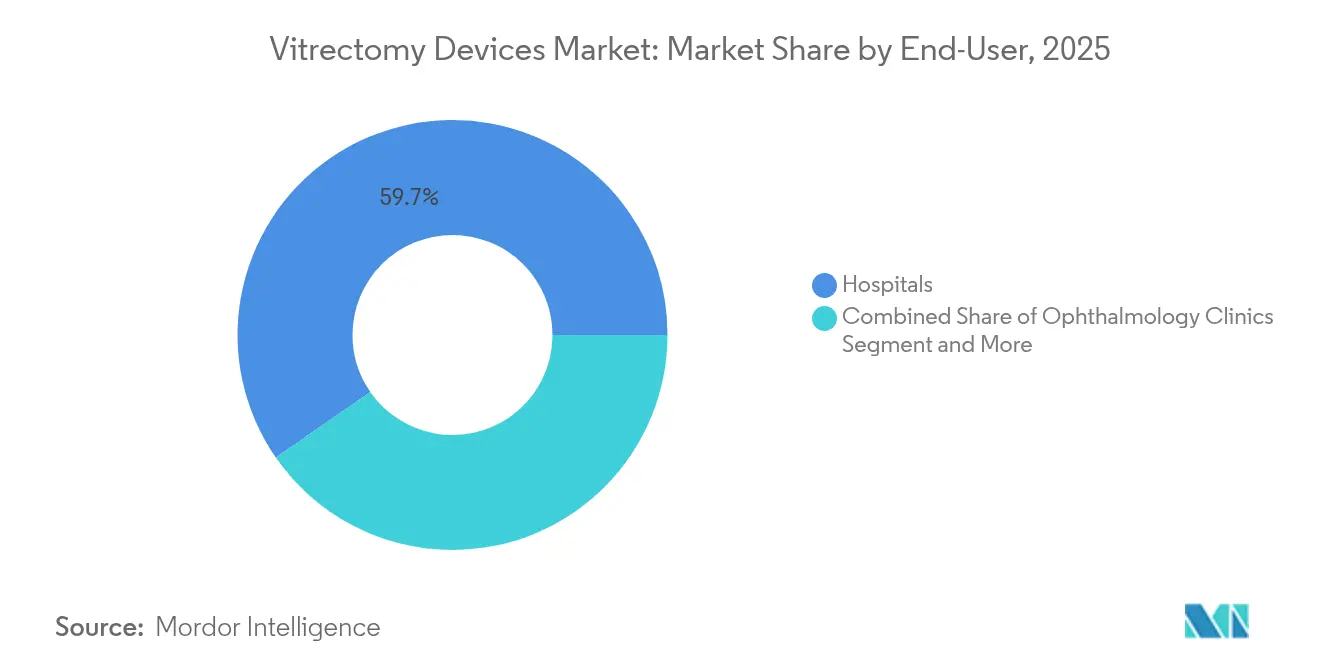

- エンドユーザー別では、病院が2025年の硝子体切除デバイス市場規模の59.65%を占め、眼科クリニックは2031年にかけて6.58%のCAGRで最も速く成長しています。

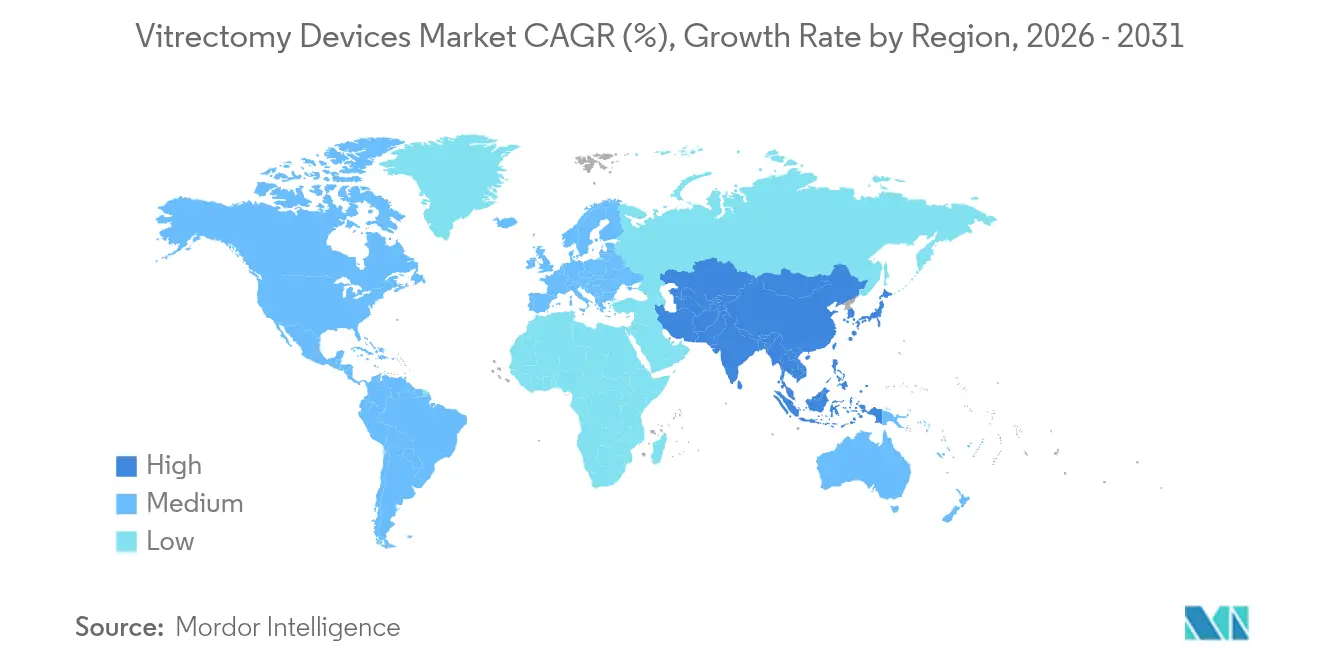

- 地域別では、北米が2025年の硝子体切除デバイス市場シェアの37.75%を占め、アジア太平洋地域は7.62%のCAGRで最も速く成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の硝子体切除デバイス市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 硝子体網膜疾患(糖尿病網膜症、裂孔原性網膜剥離、加齢黄斑変性)の世界的な疾病負担の増大 | +1.8% | 北米およびアジア太平洋地域に最大の影響を与える全世界 | 長期(4年以上) |

| 先進国および新興国全域における高齢化人口による手術件数の増加 | +1.5% | 先進市場に集中した全世界 | 長期(4年以上) |

| 低侵襲硝子体切除技術の進歩 | +1.2% | 北米および欧州連合(EU)、アジア太平洋地域へ拡大中 | 中期(2年〜4年) |

| 意識向上と早期診断の普及 | +0.8% | 都市部での早期利益を伴う全世界 | 中期(2年〜4年) |

| 外来手術センターの拡大および網膜手術に対する有利な外来償還制度 | +0.9% | 主に北米および欧州連合(EU) | 短期(2年以内) |

| 厳格な感染管理義務に牽引された単回使用眼科器械へのシフト | +0.6% | 先進市場での採用が最も速い全世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

硝子体網膜疾患の世界的な疾病負担の増大が手術需要を押し上げる

糖尿病網膜症は米国で約1,000万人、世界全体で1億人以上に影響を与えており、外科的介入への継続的な需要を喚起しています。増殖性疾患では多くの場合、毛様体扁平部硝子体切除術が必要とされており、インドにおける10年間のコホート研究でもその視力保存における役割が確認されています。欧州連合(EU)では加齢黄斑変性の症例数が6,700万人、中国では2,600万人に達する可能性があり、手術キャパシティにさらなる負荷をかけています。白内障合併症もまた下流の硝子体切除需要を生み出し、基礎的な手術件数を維持しています。

高齢化人口の構造が手術件数パターンを再形成

2025年までに、世界保健機関(WHO)欧州地域では65歳以上の成人が若年層を上回り、高齢コホートへの人口動態的な転換が鮮明になっています。国際連合(UN)は、2030年までに世界人口の6人に1人が60歳を超え、2050年までにその80%が低・中所得国に居住すると予測しています。こうした人口動態の現実は、複雑な医療介入を必要とする高齢患者層に対応するため、医療システムが硝子体網膜外科キャパシティと先進デバイス技術への投資を余儀なくされていることを示しています。

低侵襲硝子体切除技術の進歩

小ゲージ器械は手術外傷を軽減し、回復を促進します。前向き研究では、25ゲージベベルチップシステムが管理された手術時間内で全症例の術的目標を達成したことが示されました。31kHzで動作するハイパーソニックプラットフォームは毎分数百万回の切断を生成し、硝子体牽引を低下させ、フルイダイクスを改善します。[1]出典:編集部、「ハイパーソニック硝子体切除:別の視点」、Retina Today、retinatoday.com こうした恩恵が院内外来硝子体切除術を促進し、日本における網膜剥離に対して97.3%の単回手術成功率を達成しています。これらの技術的進歩により、外科医は外来環境で複雑な処置を実施できるようになり、患者の利便性と治療成績を向上させながら医療コストを削減しています。

外来手術センターが市場アクセスを拡大

メディケアのインセンティブと施設コストの低さが、病院手術室から外来施設への着実なシフトを促しています。米国における2室構成の眼科センターの建設費は75万USDから100万USDの範囲であり、高件数グループにとって所有が魅力的な選択肢となっています。網膜外科医の66%が5年以内にオフィスベース手術を採用する意向を示しており、iRWDレジストリにすでに60,000件超の手術が登録されていることがその裏付けとなっています。この外来ケアモデルへのシフトが、外来環境に最適化されたポータブルで効率的な硝子体切除システムへの需要を生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システムの高い資本コストおよびメンテナンスコスト | -1.1% | 新興市場に最大の影響を与える全世界 | 長期(4年以上) |

| 術後合併症および患者の不安 | -0.7% | 患者教育の地域差を伴う全世界 | 中期(2年〜4年) |

| 途上国における熟練した硝子体網膜外科医の不足および精密部品のサプライチェーンの脆弱性 | -0.9% | 途上国および世界の農村部 | 長期(4年以上) |

| 長期かつ厳格な規制承認サイクル | -0.5% | 規制管轄により差異のある全世界 | 中期(2年〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本投資要件が市場浸透を制限

2つの手術室向けの総合的な機器パッケージは最大100万USDに上ることがあり、新興経済国の病院予算に大きな負担をかけています。[2]出典:M Boston、「外来手術センターの建設と所有」、CRSToday、crstoday.com 硝子体切除処置の費用対効果分析では、毛様体扁平部硝子体切除術のコストが1,468.26EURであり、6.84生涯質調整生存年(QALY)をもたらすという良好な結果が示されています。[3]出典:R Blomquist、「網膜剥離に対する強膜バックルおよび毛様体扁平部硝子体切除術のコスト分析」、Dove Press、dovepress.com 生涯費用対効果分析では質調整生存年の観点から硝子体切除術が有利とされていますが、初期資本の障壁は多くの医療施設、特に硝子体網膜の専門知識が最も必要とされているサービス不足地域にとって依然として重大な課題です。

熟練外科医の不足が市場成長を制約

米国では2035年までに眼科医が30%不足すると予想されており、農村部での充足率は必要人員水準の29%にまで低下します。アジア太平洋地域では、日本の人口100万人当たり114人という水準から一部地域ではほぼゼロに近い地域まで、顕著な格差が見られます。フェローシップ枠の限定と最先端コンソールの急峻な学習曲線が、導入システムの稼働率向上の妨げとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:システムがイノベーションを牽引し、パックが出荷量首位を維持

硝子体切除パックは2025年の硝子体切除デバイス市場シェアの30.85%を達成し、すべての症例における消耗品としての役割を反映しています。硝子体切除システムは6.95%のCAGRで成長すると予測されており、病院が老朽化したコンソールを統合イメージングおよびハイパーソニック技術搭載の次世代システムへと更新するにつれ、2031年にかけて硝子体切除デバイス市場規模に占めるシェアを拡大します。パックは安定した手術件数とメーカー適合消耗品への選好から恩恵を受け、サプライヤーに予測可能なリカーリング収益をもたらします。

器械および光凝固レーザーは、単回使用器具を好む厳格な感染管理規則に支援され、中一桁台の成長を示しています。AlconのUnity VCSなどの統合プラットフォームのFDA認可は、切断・照明・レーザー機能を1つのフットプリントに集約した多機能コンソールへのシフトを裏付けています。

用途別:糖尿病合併症がリードし、精密介入が加速

糖尿病網膜症は2025年の硝子体切除デバイス市場規模の39.88%を占め、世界的な糖尿病負担と増殖性症例の高い手術転換率を反映しています。黄斑円孔処置は7.45%のCAGRで増加しており、最新のイメージングが剥離および充填材選択をガイドする場合に90%超の成功率が達成されることで後押しされています。

網膜剥離の手術件数は緊急紹介によって安定を保つ一方、薬物療法が眼内出血リスクを低減するにつれて硝子体出血症例はわずかに減少しています。網膜上膜除去および増殖性硝子体網膜症に特化した精密器械が複雑な病態の対象患者層を拡大し、先進プラットフォームの市場浸透を深めています。

エンドユーザー別:病院が支配的地位を保ちながらクリニックが台頭

病院は2025年の硝子体切除デバイス市場規模の59.65%を占め、救急対応と多疾患併存患者の共同管理によって支えられています。外来移行が眼科クリニックの6.58%のCAGRを牽引しており、硝子体切除、白内障、緑内障処置を効率的なケアパスウェイ内にまとめて提供しています。外来手術センターは、メディケアおよび民間保険者が引き続きコスト低減施設を優遇するなか、最も高い手術件数成長を獲得し、2室規模のクリニックに適したコンパクトなシステムへの機器受注を維持しています。

外来ケアモデルへのシフトは、非病院環境での複雑な処置を可能にする技術的進歩、患者利便性の向上、および医療コスト抑制の圧力を反映しています。このトレンドは、低侵襲技術が処置の複雑性と回復時間を短縮し、定型症例におけるクリニックベースの硝子体切除術をますます実行可能なものにするにつれて加速しています。

地域分析

北米は2025年の硝子体切除デバイス市場の37.75%を占め、年間220万件の手術件数、強固な償還制度、およびハイパーソニックカッターの早期採用に支えられています。医療人材不足が懸念されますが、視能訓練士および関連医療従事者の業務範囲を拡大する政策調整がスループットを維持する可能性があります。米国食品医薬品局(FDA)が選定した超音波デバイスをクラスIIIからクラスIIに再分類した決定により、部品革新に対する市場参入障壁が低下しています。カナダも同様のリスクベースの規制経路を追求し、デバイスの流入を維持する一方、メキシコのSeguro Popularの改革は公的眼科医療へのアクセスを広げています。

アジア太平洋地域は2031年にかけて7.62%のCAGRを達成すると予測されており、急速な高齢化と拡大する中間層の保険加入によって押し上げられています。日本は人口100万人当たり114人以上の眼科医という高い臨床水準を誇りますが、インドネシアおよび南アジアの一部地域では依然として不足に悩まされています。中国の集中購買政策は平均販売価格に下落圧力をかけていますが、手術件数の成長が世界のサプライヤーにとって利益率の圧縮を相殺しています。インドの地方都市では、優遇輸入スキームのもとで調達した手頃な価格の25ゲージコンソールを採用した独立型網膜センターが歓迎されています。

欧州は普遍的医療保障と高齢化人口動態を背景に、安定した中一桁台の成長を記録しています。調和された医療機器規制(MDR)が複数国同時承認を簡素化していますが、市販後監視義務により中小参入企業が対応に苦慮するコンプライアンスコストが上昇しています。ドイツとフランスが地域需要をリードする一方、英国はUKCAマークによる独自の承認経路を設けており、二重申請のタイムラインを延長しています。環境規制は再利用可能ハンドピースの採用と規制された再処理による手術廃棄物削減を促しており、将来の製品設計の選択に影響を与えています。

競合情勢

主要サプライヤーは幅広い処置ポートフォリオ、グローバルなサービス体制、および積極的な買収パイプラインを組み合わせて競争上の優位性を維持しています。Alconは3億5,600万USDでLENSARを買収し、レーザーポートフォリオを強化するとともに、白内障・網膜の統合的なオファリングを拡充しました。Bausch + Lombは31kHzの切断周波数を実現するハイパーソニック硝子体切除術で差別化を図っており、最近のElios緑内障デバイスの買収がクロスセリングの可能性を広げています。競争の激しさは、市場参入に多大なR&D投資、規制の専門知識、および臨床的検証が必要とされる市場の技術的複雑性と高い参入障壁を反映しています。

新規参入者は、オフィスベース施設向けのコスト効率の高い消耗品およびポータブルコンソールに注力しています。FDAの510(k)認可プロセスは革新的な企業が既存プレーヤーに挑戦する機会を創出しており、乾燥型加齢黄斑変性治療のためのLumiTheraのValedaシステムなどの画期的デバイス指定がその例として挙げられます。

ホワイトスペースの機会は新興市場、オフィスベース手術ソリューション、およびAI強化手術ガイダンスシステムに存在しており、単回使用器械へのシフトが新たな収益源と競争ダイナミクスを生み出しています。新興の破壊者は途上国向けのコスト効率の高いソリューション、ポータブル手術システム、および硝子体網膜手術における未充足の臨床ニーズに対応する特化したアプリケーションに注力しています。

硝子体切除デバイス業界のリーダー企業

Alcon

BVI

Bausch + Lomb(Bausch Health)

Carl Zeiss Meditec AG(DORC)

Geuder AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:BVI Medicalが世界展開加速のために10億USDの資本調達を完了しました。

- 2024年9月:Microsurgical TechnologyとVista Ophthalmicsが、Vista 1-Step 27ゲージデュアルブレードビトレクターを発表しました。

- 2024年4月:Carl Zeiss Meditecがオランダ眼科研究センター(Dutch Ophthalmic Research Center)の買収を完了し、EVA NEXUSプラットフォームを統合しました。

- 2023年2月:MANI, INC.が日本において硝子体網膜手術用Maniマイクロ鑷子を発売しました。

世界の硝子体切除デバイス市場レポートのスコープ

硝子体切除術は、眼内の硝子体液の一部または全部を除去するために用いられる眼科手術です。強膜に小切開を入れるか、または特殊なブレードを使用して器械を眼球内に挿入します。

硝子体切除デバイス市場は、製品タイプ(硝子体切除システム、照明デバイス、灌流デバイス、器械、およびその他の製品タイプ)、用途(糖尿病網膜症、網膜剥離、黄斑円孔、硝子体出血、およびその他の用途)、エンドユーザー(病院、眼科クリニック、および外来手術センター)、ならびに地域(北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、およびその他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、およびその他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米))別にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記セグメントの金額(百万USD)を提供します。

| 硝子体切除システム |

| 硝子体切除パック |

| 光凝固レーザー |

| 器械 |

| その他の製品タイプ |

| 糖尿病網膜症 |

| 網膜剥離 |

| 黄斑円孔 |

| 硝子体出血 |

| その他の用途 |

| 病院 |

| 眼科クリニック |

| 外来手術センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 硝子体切除システム | |

| 硝子体切除パック | ||

| 光凝固レーザー | ||

| 器械 | ||

| その他の製品タイプ | ||

| 用途別 | 糖尿病網膜症 | |

| 網膜剥離 | ||

| 黄斑円孔 | ||

| 硝子体出血 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院 | |

| 眼科クリニック | ||

| 外来手術センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

硝子体切除デバイス市場の現在の規模はどのくらいですか?

硝子体切除デバイス市場は2026年に19億USDに達しており、2031年までに25億1,000万USDに達すると予測されています。

最大のシェアを持つ製品カテゴリーはどれですか?

硝子体切除パックが硝子体切除デバイス市場シェアの30.85%をリードしており、すべての処置で繰り返し使用されることを反映しています。

最も速く成長している用途分野はどれですか?

黄斑円孔への介入は、イメージング技術と外科技術の向上により、2031年まで7.45%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、高齢化人口と保険加入の拡大が手術件数を押し上げ、7.62%のCAGRで成長すると予測されています。

機器購買を再形成している技術トレンドは何ですか?

31kHzで切断するハイパーソニック小ゲージ硝子体切除システムが、牽引力を低下させてオフィスベース手術を可能にすることで普及しています。

最終更新日: