抗菌薬感受性試験市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

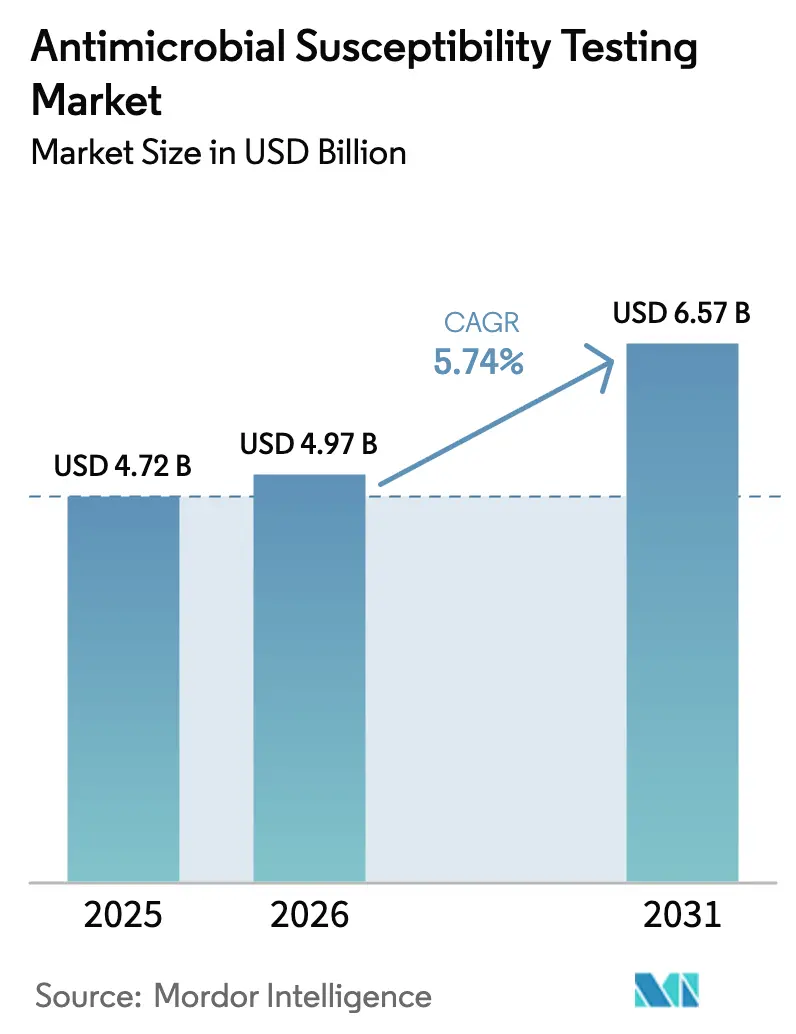

| 市場規模 (2026) | 4.97 十億米ドル |

| 市場規模 (2031) | 6.57 十億米ドル |

| 成長率 (2026 - 2031) | 5.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗菌薬感受性試験市場分析

抗菌薬感受性試験市場規模は、2025年の47億2,000万ドル、2026年の49億7,000万ドルから2031年には65億7,000万ドルに拡大し、2026年から2031年にかけてCAGR 5.74%を記録する見込みです。

この成長は、抗菌薬耐性(AMR)の増加、処方前の検査室確認を義務付ける厳格な償還政策、および表現型結果の提供を加速させる規制承認によって牽引されています。病院が当日結果を優先するにつれ、自動化プラットフォームが手動方法に取って代わりつつありますが、低資源環境における予算制約により、ディスク拡散法の使用が引き続き維持されています。アジア太平洋地域は、微生物検査室への政府投資と敗血症への意識向上に支えられ、機器需要を押し上げており、主要な成長エリアとして台頭しています。市場参加者は、電子健康記録に直接統合される機械読み取り結果への需要の高まりに応えるため、より迅速な結果提供、データ相互運用性の強化、およびCLSI AUTO15/AUTO16自動検証標準への準拠に注力しています。さらに、製薬企業は第1〜3相臨床試験に感受性プロファイリングを組み込み、市場をルーティン診断の枠を超えて拡大しています。

主要レポートの要点

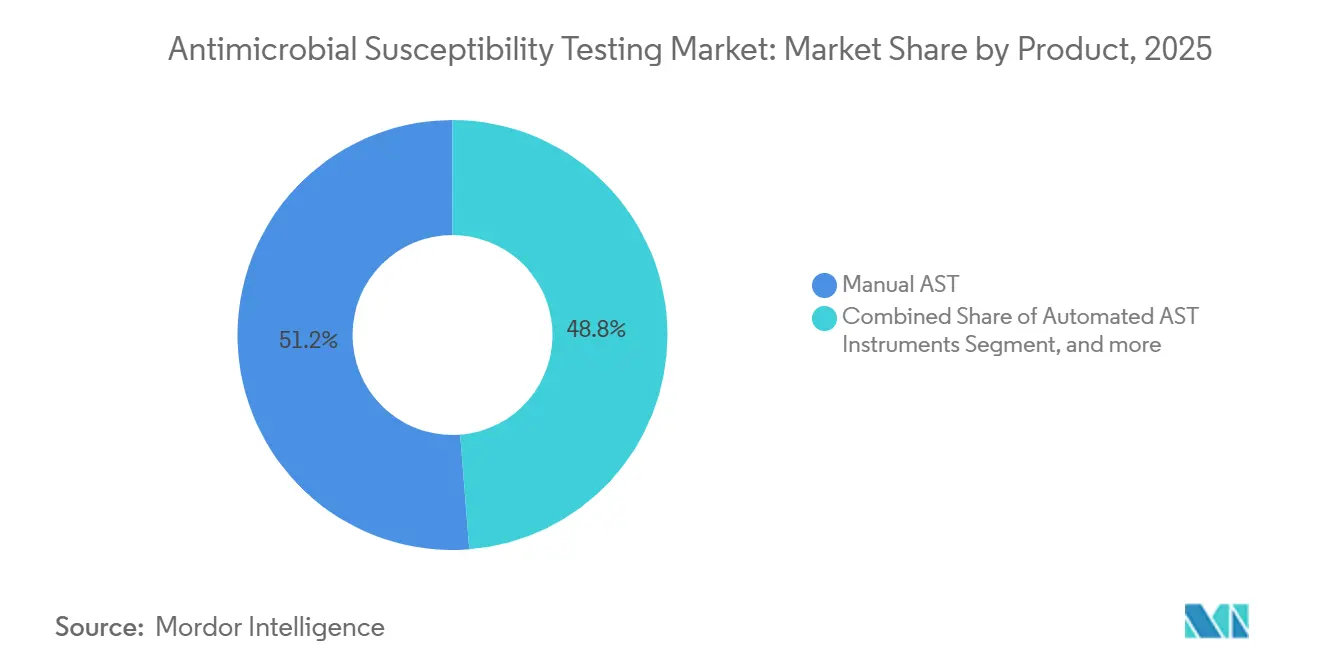

- 製品カテゴリー別では、手動方法が2025年の抗菌薬感受性試験市場シェアの51.25%を占め、自動化機器は2031年までにCAGR 7.54%で拡大する見込みです。

- 試験タイプ別では、抗菌パネルが2025年の収益シェアの42.43%をリードし、抗寄生虫アッセイが最も急速に成長しており、2031年までにCAGR 7.66%で進展しています。

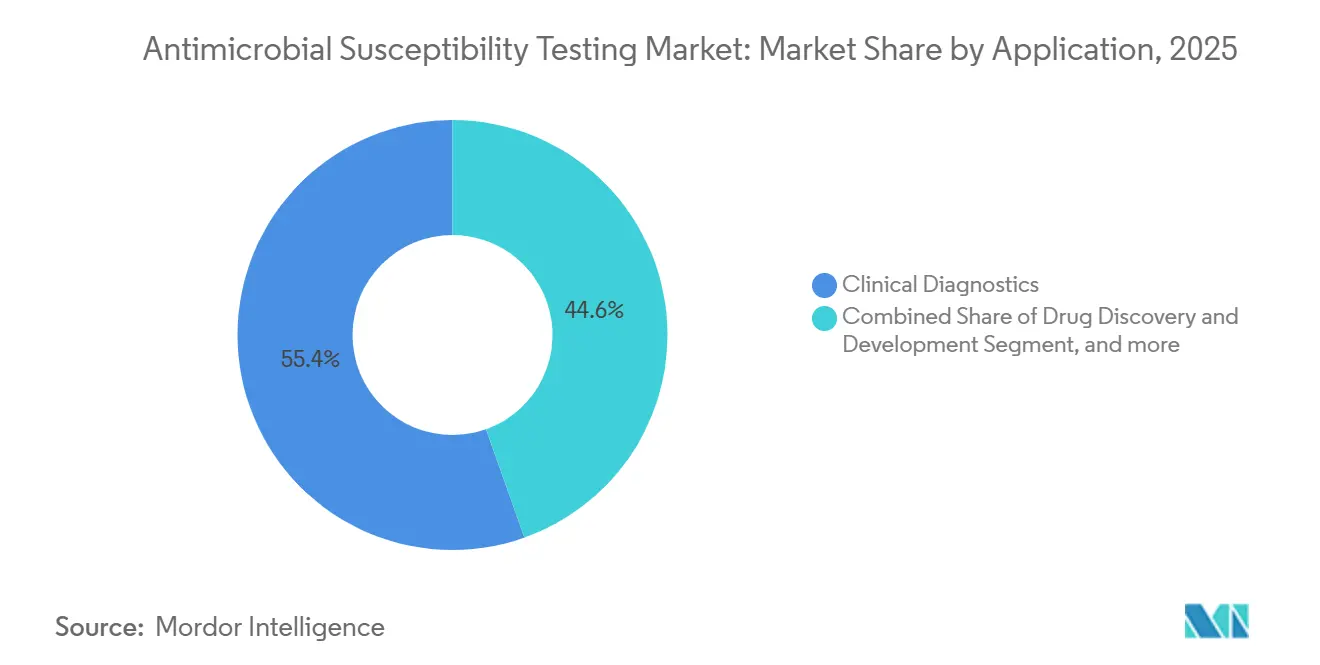

- 用途別では、臨床診断が2025年の収益の55.43%を占め、製薬・バイオテクノロジーの採用は2031年までにCAGR 8.54%で加速する見込みです。

- エンドユーザー別では、病院検査室が2025年収益の41.63%を生み出しており、製薬・バイオテクノロジーユーザーが予測期間においてCAGR 8.32%で最高の成長を示しています。

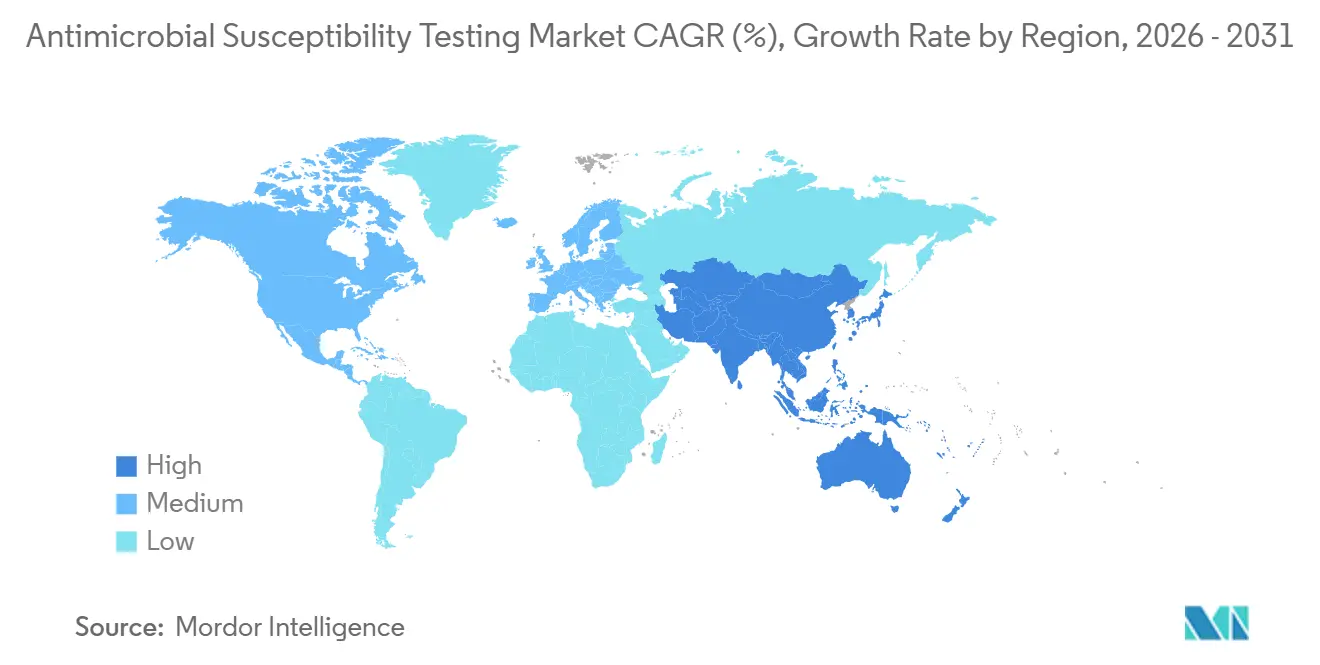

- 地域別では、北米が2025年収益の42.95%を維持し、アジア太平洋地域が2031年までにCAGR 6.43%で最も急速な地域拡大を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の抗菌薬感受性試験市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な抗菌薬耐性負担の増大 | +1.8% | 世界規模、南アジアおよびサハラ以南アフリカで深刻 | 長期(4年以上) |

| 製薬・バイオテクノロジーパイプラインへのASTの統合 | +1.2% | 北米および西欧の研究開発拠点 | 中期(2〜4年) |

| 標的抗菌療法に向けた精密医療の動向 | +0.9% | 北米、西欧、都市部のアジア太平洋 | 中期(2〜4年) |

| ポイントオブケアの意思決定のための迅速な表現型ASTプラットフォームの採用 | +1.4% | 世界中のアーリーアダプター三次病院 | 短期(2年以内) |

| 診断確認への償還を連動させる政府資金による管理義務 | +0.8% | 米国、欧州連合、一部のアジア太平洋市場 | 中期(2〜4年) |

| リアルタイム耐性サーベイランスを支えるクラウド対応ASTデータネットワーク | +0.6% | 医療ITインフラが成熟した高所得地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な抗菌薬耐性負担の増大

2024年の世界疾病負担研究は、2021年にAMRによる直接死亡者数を114万人と推計し、現在の傾向が続けば2050年までに累積死亡者数が3,900万人に達する可能性があると警告しました[1]The Lancet AMR Collaborators、「細菌性抗菌薬耐性の世界的負担」、THELANCET.COM。WHOの2025年GLASSレポートは104カ国からの感受性データを記録し、2023年の87カ国から増加し、加盟国の80%が国家診断能力を達成するという2030年目標を設定しました。インドでは、集中治療室においてニューデリーメタロ-β-ラクタマーゼの有病率が30%を超えており、迅速なカルバペネム温存ガイダンスの必要性が高まっています。欧州のEARS-Netは2024年に474,364件の侵襲性分離株を処理し、最後の手段となる薬剤への耐性を追跡するためのセフィデロコールパネルを試験導入しました。しかし、低所得国の検査室の40%未満しか標準化された抗菌薬感受性試験(AST)を実施できておらず、手頃で低複雑性のプラットフォームへの需要が残っています。

製薬・バイオテクノロジーパイプラインへのASTの統合

Spero Therapeuticsは、リアルタイム感受性データを用いて投与量を精緻化し審査期間を短縮した第3相試験を経て、2024年9月にテビペネムHBrのFDA承認を取得しました。GlaxoSmithKlineのゲポチダシンプログラムは、高スループットASTを用いて耐性出現をマッピングし、2024年のCLSIへのブレークポイント提案を支援しました。同年に発行されたFDAガイダンスは、抗菌薬と付随するASTアッセイの同時申請を奨励し、同期した市場参入を可能にしています。受託研究機関は、投資家が第2相資金調達前に薬力学的エビデンスを求めるようになったことから、2023年から2025年にかけてバイオテクノロジークライアントからのASTサービス依頼が40%増加したと報告しています。

標的抗菌療法に向けた精密医療の動向

米国CDCは2024年に電子検査オーダーおよび結果プログラムを開始し、ASTの出力を電子健康記録に直接統合することで、広域スペクトル療法の早期デエスカレーションを可能にしました[2]米国疾病予防管理センター、「電子検査オーダーおよび結果イニシアチブ」、CDC.GOV。Thermo FisherのSensititreプラットフォームは、感受性に基づく監査を義務付けるジョイントコミッションの管理基準への病院の準拠を支援しています。2025年のシステマティックレビューでは、迅速ASTにより入院期間が1.2〜2.5日短縮され、高所得環境における敗血症患者1人当たり3,000〜8,000ドルの節約が可能であることが示されました。欧州医薬品庁は2024年に、最も重要な抗菌薬の動物への使用前に感受性試験を義務付ける規制の施行を開始しました。臨床的価値にもかかわらず、2025年半ば時点で、米国の民間保険会社は血流感染症以外の迅速な表現型ASTの請求の半数未満しか償還していませんでした。

ポイントオブケアの意思決定のための迅速な表現型ASTプラットフォームの採用

bioMérieuxのVITEK REVEALは2024年6月にFDA認可を受け、陽性血液培養から5.5〜6時間で表現型結果を提供し、当日の敗血症治療最適化を可能にしています。Accelerate DiagnosticsのPhenoシステムは、一晩のインキュベーションを省略し、約7時間で同定および感受性結果を提供します。BARDAは2024年にSelux Diagnosticsに資金を提供し、救急部門向けの4時間未満のポイントオブケアASTデバイスの開発を支援しました。これは、適切な治療の遅延1時間ごとに死亡率が7%上昇するという根拠に基づいています。T2 Biosystemsは2024年にT2Resistance PanelのFDA認可を取得し、陽性血液培養から直接3〜5時間で13の耐性遺伝子を同定し、サブカルチャーの遅延を排除しています。FDAは迅速ASTが処方を変え転帰を改善するというエビデンスを求めており、開発コストの増加と市場投入までの時間の延長をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期機器コストと限られた償還経路 | -1.1% | 世界規模、低資源および地域病院で深刻 | 短期(2年以内) |

| 断片化した世界的な規制とブレークポイント調和の課題 | -0.7% | CLSIとEUCAST地域間の乖離 | 中期(2〜4年) |

| 迅速な分子アッセイへの信頼を制限する遺伝子型と表現型の不一致 | -0.5% | 世界規模、特に複雑な耐性メカニズムに対して | 中期(2〜4年) |

| 低資源環境における検査室人材不足 | -0.6% | サハラ以南アフリカ、南アジア、ラテンアメリカの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額な初期機器コストと限られた償還経路

自動化ASTシステムは100,000ドルを超えることが多く、消耗品は1検査当たり15〜30ドルかかりますが、米国のメディケアは迅速な表現型ASTをわずか18〜22ドルで償還しており、病院はこの損失を負担せざるを得ません[3]米国メディケア・メディケイドサービスセンター、「臨床検査料金表 2024年度」、CMS.GOV。2025年半ば時点で、民間保険会社は請求の50%未満しかカバーしておらず、学術センター以外での普及を制限しています。インドのアートマニルバール・バーラットプログラムは12の基準検査室に3,650万ドルを拠出しましたが、これは推定100,000の検査室のわずか0.1%に過ぎず、ほとんどの施設は依然として18〜24時間のディスク拡散法に依存しています。2024年のサハラ以南アフリカ全域の調査では、機器が寄贈された場合でも、検査室の60%が自動化ASTの訓練を受けたスタッフを欠いていることが示されました。リースおよび試薬レンタル契約は設備投資(CAPEX)を軽減しますが、コストを運営予算に移行させ、ベンダーロックインを生み出します。

断片化した世界的な規制とブレークポイント調和の課題

CLSIとEUCASTは2025年に共同ディスク効力手順を発行しましたが、セフィデロコールなどの薬剤の解釈基準は依然として乖離しており、多国籍試験を複雑にしています。2025年1月に発行されたEUCASTバージョン15.0は8つの薬剤・微生物ペアを更新し、CLSIのM100-34は2月に代替感受性用量依存カテゴリーを導入し、1カ月間の不一致を生じさせました。FDAガイダンスは薬剤と診断の同期申請を推奨していますが、規制カレンダーは依然として非同期のままです。遺伝子型と表現型の不一致が続いており、2024年のNature誌の研究では、blaCTX-Mの検出が常に表現型耐性に変換されるわけではなく、確認が必要で追加コストが発生することが示されました。CLSIとEUCASTの二重ワークフローを維持する検査室は、品質管理費用とトレーニング要件が倍増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:自動化が普及するも手動方法が残存

このセグメントは2025年に最大のシェアを生み出し、手動手順が依然として抗菌薬感受性試験市場収益の51.25%を占めていましたが、これは低い資本要件によるものです。しかし、検査室がより迅速なターンアラウンドタイムとデータ統合を追求するにつれ、自動化システムはCAGR 7.54%で進展すると予測されています。2024年に認可されたbioMérieuxのVITEK COMPACT PROは、CLSI AUTO15準拠の自動検証機能を搭載し、手動転記に関連するエラーを削減しています。消耗品は安定した収益を生み出し、検査室はパネル、培地、コントロールに1回当たり15〜30ドルを費やしています。Becton DickinsonのEpiCenterソフトウェアは複数の病院の出力を集約し、ハードウェアを超えた価値を提供する管理ダッシュボードを提供しています。

資本制約と規制の慣性により、特に国家ガイドラインが自動化を義務付けていない低所得環境での手動使用が長引いています。人材不足が意見を変えつつあり、2024年のアフリカ全域の調査では、検査室長の60%が自動化を贅沢品ではなく労働力乗数と見なしていることが示されました。ベンダーは同定と感受性をバンドル化しており、Brukerはカルバペネマーゼ産生を検出するためにMALDI-TOF質量分析法を適応させ、検査室が複合購入を正当化できるようにしています。スピードと手作業時間の削減という二重の利点が採用を加速させると期待されていますが、成功は初期コスト負担を軽減する資金調達モデルにかかっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

試験タイプ別:抗菌薬の優位性が新興病原体の圧力に直面

抗菌パネルは2025年収益の42.43%を占め、臨床実践における中心的な役割を強調しています。それにもかかわらず、抗寄生虫アッセイはCAGR 7.66%で最も急速に成長しているサブセグメントであり、これはWHOが6つのアフリカ諸国でアルテミシニン部分耐性を報告し、kelch13変異の表現型確認が必要とされていることによるものです。カンジダ・アウリスのアウトブレイク後、抗真菌試験の緊急性が高まっており、CDCは2024年に米国で3,270件の臨床症例を計上し、Thermo FisherのSensititre YeastOneシステムの病院採用を促進しています。自動化抗真菌パネルは普及が進んでおらず、ベンダーにとってホワイトスペースを提供しています。抗ウイルスASTは依然としてニッチであり、主にHIVおよびインフルエンザサーベイランスに限定されています。

マイコバクテリア試験は、WHOの世界検査室イニシアチブを通じて別の規制レーンで運営されており、MGIT液体培養に依存し、多くの地域検査室では不在であることが多いバイオセーフティインフラを必要とします。市場はまた、マラリアおよびその他の寄生虫に対する統合された分子・表現型プラットフォームを欠いており、BARDAおよびウェルカムトラストが資金提供する開発機会を開いています。これらのトレンドは全体として、成熟した抗菌薬製品から収益源を多様化しています。

用途別:診断がリード、創薬が加速

臨床診断は2025年収益の55.43%を維持し、病院が処方指導にASTを依存していますが、創薬は2031年まで年率8.54%で成長すると予測されています。Spero Therapeuticsのテビペネム承認は、リアルタイムASTが規制審査プロセスを短縮できることを示し、GSKはリード最適化中に高スループット感受性スクリーニングを活用しています。その結果、受託研究機関は2023年から2025年にかけてASTアウトソーシング需要が40%増加したと報告しています。公衆衛生サーベイランスはGLASSに依存しており、2025年に2,300万件の分離株を処理しましたが、依然として一貫性のない菌種同定とブレークポイント使用に苦慮しています。

欧州医薬品庁が家畜への重要な抗菌薬の投与前に感受性試験を義務付けたことを受け、動物医療での採用が拡大しており、VetCAST準拠パネルへのインセンティブが生まれています。環境モニタリングも台頭しており、2025年のNature誌の研究でインドの下水から82のAMR遺伝子が検出され、臨床環境外での耐性追跡ツールの必要性が浮き彫りになっています。これらの多様化した用途は病院予算への依存を軽減し、複数セグメントにわたる回復力を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院検査室が優位も製薬の採用が拡大

病院は2025年収益の41.63%を供給しており、これは管理義務が適時ASTへの償還を結びつけているためです。しかし、製薬・バイオテクノロジー購入者はCAGR 8.32%で最も急速に成長しているコホートであり、開発者が感受性データを試験に統合しているためです。基準検査室は規模の経済を活用して、小規模病院がコスト効率よく維持できない抗真菌および抗寄生虫パネルを処理しています。学術センターは方法開発に貢献していますが、商業的な量は控えめです。

病院は償還のギャップに悩まされており、メディケアの迅速検査1件当たり18〜22ドルは消耗品と減価償却コストをカバーできないことが多く、地域環境での普及を遅らせています。QuestやLabCorpなどの基準検査室はスループット向上のために自動化に投資していますが、出来高払い率の低下が利益率を圧迫しています。一方、製薬ユーザーは、より迅速なASTが薬剤承認タイムラインを数カ月短縮できるため、プレミアム価格を受け入れており、ベンダーはカスタマイズされた高スループットパネルに対して料金を請求できます。

地域分析

北米は2025年収益の42.95%を占め、CDCによる検査オーダーと結果のデジタル化の取り組み、および迅速な表現型ASTを認識するCPTコードによって牽引されています。それでも、1検査当たり平均20ドルの償還は完全なコスト回収に及ばず、採用を三次センターに限定しています。カナダは遠隔地域にサービスを提供するための集中型州立検査室の試験導入を進めていますが、異なる償還規則が全国展開を遅らせています。BARDAの2024年のSelux Diagnosticsへの助成金は、4時間未満の敗血症検査に対する米国連邦政府のコミットメントを強調しています。

欧州はEUCASTの年次更新ブレークポイント(バージョン15.0は2025年に8つの微生物・薬剤ペアを追加)とEARS-Netサーベイランス(474,364件の分離株をカバー)から恩恵を受けています。EMAの規則は現在、最優先抗菌薬の処方前に動物医療ASTを義務付けており、顧客基盤を拡大しています。それにもかかわらず、償還の格差が続いており、ドイツはDRGの下で迅速ASTを償還していますが、南欧には専用コードがありません。DARWIN EUのリアルワールドエビデンスは市販後サーベイランスを支援していますが、支払いモデルの調和にはまだ至っていません。

アジア太平洋地域は最も急速に成長しており、2031年までにCAGR 6.43%で成長すると予測されています。インド政府は12の先進微生物学センターに3,650万ドルを配分し、中国はASTを省レベルのAMRサーベイランスに統合しています。日本の国民皆保険は採用を容易にしていますが、病院の統合が中央検査室への量のシフトを促しています。韓国は2024年に迅速ASTに対してより多くの報酬を支払う段階的償還を導入し、財務的インセンティブを管理目標に合わせました。しかし、農村部の検査室は依然として人材不足に直面しており、発展途上地域で見られる課題を反映しています。一部の新興市場における国家AMR行動計画は、小規模ながら注目すべき成長の機会を生み出しています。

規制環境

抗菌薬感受性試験(AST)装置は体外診断薬として規制されており、米国では主に21 CFR Part 866に基づくFDAの510(k)経路が用いられている。CDRHによる装置認可に加え、FDA CDERは抗菌薬感受性試験の判定基準(ブレークポイント)の設定・更新に関与しており、これが臨床診療や臨床試験で使用されるASTプラットフォームの表示更新やパネル内容の決定を左右している。

標準規格の更新は、地域を問わずコンプライアンス要件と日々の業務フローに影響を与え続けている。FDAはCLSI M100の更新を継続的に承認しており、2026年1月発行のCLSI M100-Ed36を含む新しい版や、2026年1月に有効となる更新済みブレークポイント表を伴うEUCASTブレークポイント表の登場により、メーカーおよび検査室におけるブレークポイント変更管理の頻度が高まっている。欧州連合では、IVDR(EU 2017/746)がIVD市場アクセスの中核的枠組みとなっており、EUCASTは各国固有の実施慣行と並んで検査室やサプライヤーが準拠すべきブレークポイントおよび品質管理の指針を提供している。

競合状況

市場集中度は中程度であり、bioMérieux、Becton Dickinson、Thermo Fisherが確立された設置基盤と定期的な消耗品ストリームを通じて強固なポジションを維持しています。bioMérieuxはVITEK REVEALで競争力を強化し、敗血症ワークフローに特化した5.5時間の表現型出力を提供しています。Becton DickinsonはEpiCenterプラットフォームを活用して複数病院ネットワーク向けの管理ダッシュボードを提供することで、分析に注力しています。Thermo FisherのSensititreはEUCAST/CLSIブレークポイントを統合し、認定監査をサポートすることで市場プレゼンスをさらに強化しています。

チャレンジャーはより迅速な診断モダリティでイノベーションを推進しています。T2 BiosystemsのT2Resistance Panelは血液培養から直接5時間未満で13遺伝子の結果を提供し、迅速診断を優先する救急部門に訴求しています。Accelerate Diagnosticsは7時間の表現型結果を提供していますが、2024年の再編後の財務状況の安定化という課題に直面しています。Resistellのナノモーションは4時間未満のターンアラウンドタイムを主張していますが、純粋に物理的な読み取りに対する規制経路は依然として未発達です。ベンダーはまたCLSI AUTO15/AUTO16統合要件に対応する必要があり、これは高度なソフトウェア能力を持つ企業に有利です。

特許活動は同定技術と感受性技術の収束を示しています。Brukerはカルバペネマーゼ検出のためにMALDI-TOFプラットフォームを適応させており、既存の同定顧客基盤へのクロスセルの機会を生み出しています。一方、低資源市場は依然として十分なサービスを受けておらず、サハラ以南アフリカの検査室の3分の2がAST能力を欠いています。このギャップは、堅牢でエネルギー効率の高い診断プラットフォームにとって重要な機会を提供しています。

抗菌薬感受性試験業界リーダー

bioMérieux SA

Becton Dickinson, and Company

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

急性期医療において、参考標準やブレークポイント更新に対応する結果の妥当性を維持しつつ、実行可能なAST結果を得るまでの時間を短縮する余地は依然として大きい。最近の臨床試験や概念実証の結果は、検体直接法や迅速な表現型検査手法がレポート作成までの時間をどのように短縮できるかを示している。2026年5月に実施されたグラム陰性菌血流感染症におけるLifeScale AST システムの臨床評価では、標準法の48.1時間に対し、中央値ターンアラウンドタイムは8.6時間と報告された。一方、2026年2月に発表されたQolorPhASTに関する学術研究では、分単位のワークフローとASTの一致度指標が報告された。これらの知見は、病院が当日中の判断を優先する中、こうしたシステムを敗血症診療経路により早期に組み込むことを後押しする。

規制や監視プログラムも、頻繁なブレークポイント更新の運用化と相互運用性の支援を実現できるベンダーにとっての機会を生み出している。2026年におけるFDAの更新CLSI標準(酵母や糸状菌に関する抗真菌薬標準を含むM100など)の承認は、判定基準変更時のダウンタイムを抑えるソフトウェア主導の変更管理、自動判定、パネル更新の仕組みの価値を高めている。需要側では、WHO GLASSへの参加国・地域数が2024年末までに141か国・地域に拡大し、ECDCは2026年1月に37か国を対象とするEURGen-Net CRE25調査を開始しており、日常診断と耐性菌サーベイランスの両方に対応できる一貫した手法によるスケーラブルなASTデータパイプラインの必要性が高まっている。

最近の業界動向

- 2026年4月:サーモフィッシャーサイエンティフィックは、抗菌薬感受性試験および培養培地事業を含む微生物学事業を、約10.75億米ドルでAstorgに売却する最終契約を発表した。この取引は主要な既存導入基盤ポートフォリオの所有権を再編するものであり、事業が専用の投資プラットフォームへ移行する中で、AST機器、消耗品、ワークフローソリューションにおける競争行動に影響を与える可能性がある。取引完了は2026年後半とされており、顧客およびパートナーにとってチャネルおよび製品戦略の優先事項が近い将来に変化することを示している。

- 2025年8月:ベクトン・ディッキンソン・アンド・カンパニーは、BD PhoenixオートメーテッドマイクロバイオロジーシステムのGN Eravacyclineに関するFDA 510(k)認可(K251713)を取得した。この認可は、確立された自動ASTプラットフォーム上での更新された抗菌薬パネルの導入をより広範に支援し、検査室が試験メニューを進化する治療選択肢に適合させるのに役立つ。また、ブレークポイントおよびパネル更新に関連した規制認可の適時性の重要性を改めて示している。

- 2025年3月:ビオメリューはVITEK COMPACT PROについてFDA 510(k)認可を取得した。これは中小規模の検査室向けに位置付けられた同定・抗菌薬感受性試験システムである。この認可は、高スループットシステムの複雑さを伴わずに迅速なターンアラウンドタイムと標準化されたレポートを必要とする、資源が限られた検査室への自動化の拡大を支援する。ビオメリューはまた、一部の国から開始し、2025年第2四半期からより広範な展開を行う段階的な商業化戦略を発表した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、病原体が抗菌薬に対してどの程度感受性を持つかを判定し、臨床医や検査室が有効な治療法を選択できるようにするために使用される製品および関連サービスから生じる収益を対象としている。これには、感受性プロファイルを報告する検査室ワークフローにおける日常検査および高度検査が含まれる。

対象範囲の除外事項:家庭用を目的とした市販の迅速セルフテスト製品は、本市場規模算定から除外されている。

セグメンテーション概要

- 製品別

- 手動AST

- MICストリップ

- 感受性プレート

- ディスク拡散キット

- その他

- 自動化ASTシステム

- 半自動化システム

- 完全自動化システム

- 消耗品および試薬

- ソフトウェアおよびサービス

- 手動AST

- 試験タイプ別

- 抗菌薬

- 抗真菌薬

- 抗寄生虫薬

- 抗ウイルスAST

- その他

- 用途別

- 臨床診断

- 創薬・開発

- 疫学およびサーベイランス

- 動物医療用途

- 環境モニタリング

- エンドユーザー別

- 病院検査室

- 基準検査室

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- 受託研究機関(CROs)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、想定を実際の検査活動や疾病負担動向に基づいたものとするために使用された。世界保健機関のAMR更新情報、米国CDCのサーベイランス刊行物、ECDCの報告書などの公開情報源を参照し、地域別の需要要因と検査強度の枠組みを構築した。

需要を価値に転換するため、FDAおよびCDCの検査室指針、AST手法に関する査読付き学術誌、臨床微生物検査室向けの業界団体資料など、価格および数量に関する情報も活用した。企業の年次報告書、投資家向け資料、信頼できるプレスリリースは、製品構成の方向性、自動化の導入状況、迅速法の普及速度を検証するために使用された。企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースなどの一部有料データベースの購読を利用し、イノベーションの焦点と収益への影響の妥当性を確認した。これらのデスクリサーチ源は例示的なものであり、その他の公開資料もデータ収集、検証、明確化のために参照された。

一次インタビューおよび調査

一次調査は、ASTワークフローに関連する機器、消耗品、サービス関連品目が実際にどのように購入され、価格設定されているかを確認することに重点を置いた。APAC、EMEA、アメリカ地域の診断検査室の意思決定者、病院検査室チーム、代理店、技術専門家に話を聞いた。これにより、検査構成の変化や、日常検査室環境における自動化・迅速AST導入の実際の進展曲線を明確にすることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):16% | APAC:44% |

| ミドルティア:54% | 機能/部門リーダー:26% | EMEA:29% |

| 中小プレイヤー:16% | マネージャー:58% | アメリカ地域:27% |

市場規模算定と予測

市場規模算定は、感染負担の指標と診断検査能力から治療・検査対象需要プールを再構築するトップダウン方式から始まり、実務的な製品構成と平均販売価格の考え方を用いて価値に転換される。このモデルは、地域別のサンプリングされたサプライヤー収益の積み上げや、定期的な消耗品購買に紐づく機器導入台数のチャネル確認など、選択的なボトムアップ的近似によって検証される。

モデルに使用される主要な入力データには、AMRおよび医療関連感染の報告動向、臨床微生物検査の件数と検査室スループット指標、自動システムと手動法の比率、機器導入台数当たりの消耗品プルスルー、パネル、ディスク、勾配、MIC関連フォーマットの観測価格帯が含まれる。国によって直接の数量データが乏しい場合は、病床数の増加、検査室network拡大、診断関連支出の方向性などの代替指標を用い、その後インタビューによるフィードバックを適用して、想定される利用率が現実的なものとなるようにしている。

予測に関しては、迅速・自動ASTの異なる導入経路を反映するためにシナリオ分析を用い、ガイドライン、抗菌薬適正使用支援プログラム、検査室の人員制約が導入率にどのように影響するかについての専門家の見解を反映している。成長率は、機器の更新サイクルの予想される速度、および消耗品需要の反復的性質と照らしてストレステストされ、これにより予測の年次一貫性が保たれている。

データ検証および更新サイクル

検証は、需要プールの計算、検査室当たりの想定支出、公開されているサーベイランスおよび医療能力データからの地域レベルの成長信号など、複数の観点から出力を三角測量することによって行われる。既知の導入サイクルや政策変化と整合しない急激な変化を示す出力があれば、その前提を再検討し、関連する回答者タイプへの追跡確認を実施する。

最終承認前に、このモデルは、地域別の分散確認や関連する診断関連支出動向とのクロスチェックを含む複数段階のアナリストレビューを経る。報告書は毎年更新され、大規模な規制措置、大幅な価格見直し、注目すべき技術変化などの重大な事象が発生した場合には、随時更新が行われる。提供直前には、最新の公開指標および直近の市場動向が反映されていることを確認する最終確認を行う。

Mordor Intelligenceの抗菌薬感受性試験市場規模と他の公開推計との比較

抗菌薬感受性試験の市場規模の公開値は、成長story自体は似ていても、各社が同じ収益範囲を集計しているわけではなく、また同じ基準年で整合させているわけでもないため、しばしば一致しない。消耗品と機器の価格の扱い方、また自動化・迅速法の導入が日常検査室にどれほど速く普及すると想定するかによっても差が生じる。

一般的な理由の一つは、より広範な微生物学検査バンドルや、必ずしも日常的な臨床AST購買に結びつかない研究・サーベイランス業務など、関連する診断収益を総額に組み込んでいる情報源があることである。Mordor Intelligenceの調査では、感受性結果を得るために specifically に使用される手動キット、自動機器、試薬、ソフトウェア、および関連サービスに集計対象を限定しており、家庭用を目的とした市販の迅速セルフテスト製品も除外している。その他のギャップは、通貨のタイミングや、十分なチャネル確認を行わずにパネルやカートリッジの楽観的な価格上昇を想定することによって生じており、最終的な市場動向が似ていても、開始時点の値を押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.97 B (2026) | |

| グローバルコンサルティングA | USD 5.67 B (2024) | より早い基準年を使用しており、研究・疫学調査やサーベイランスなど、より広範な用途区分を含む場合があり、日常的なAST検査室購買に直接結びつかない支出を含む可能性がある。この高い数値は、消耗品中心のワークフローに関する異なるインフレおよび通貨タイミングの前提を反映している可能性もある。 |

| 業界出版社B | USD 3.90 B (2024) | 異なる予測期間を用いており、より狭い価格および製品構成の前提を適用することで、自動化に関連した消耗品プルスルーを過小に評価している可能性がある。一部のモデルは、一般化された診断支出比率にも依拠しており、AST検査強度が全体的な検査数の増加を上回るペースで上昇している場合、その値が圧縮されることがある。 |

出典間のばらつきは主に、基準年の選択とAST関連収益として何を計上するかによって説明され、さらに消耗品の価格設定や自動化導入のモデル化方法によって増幅される。入力データを検査活動、製品構成、現実的な利用率確認に紐づけることで、明確な手順に基づいて遡ることができ、新たな根拠が現れた際に調整可能な市場価値を提示することが可能となっている。

レポートで回答される主要な質問

2026年の抗菌薬感受性試験市場の規模はどのくらいですか?

抗菌薬感受性試験市場規模は2026年に49億7,000万ドルです。

2031年までの抗菌薬感受性試験の予測CAGRはどのくらいですか?

市場は2026年から2031年にかけてCAGR 5.74%で拡大すると予測されています。

どの地域が最も急速に成長すると予想されますか?

アジア太平洋地域が最も急速な成長を記録し、2031年までにCAGR 6.43%で進展すると予測されています。

どの製品セグメントが最も高い成長を示していますか?

自動化機器は、検査室がより迅速なターンアラウンドとデータ統合を求めるにつれ、CAGR 7.54%で拡大すると予測されています。

なぜ病院は迅速ASTに投資しているのですか?

迅速な表現型ASTは敗血症における適切な治療までの時間を短縮し、死亡率と入院期間を削減することでコスト削減をもたらします。

市場採用の主な抑制要因は何ですか?

高額な初期機器コストと1検査当たり25ドル未満の償還率の組み合わせが、特に地域および低資源環境での普及を制限しています。

最終更新日: