生殖補助医療(ART)市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

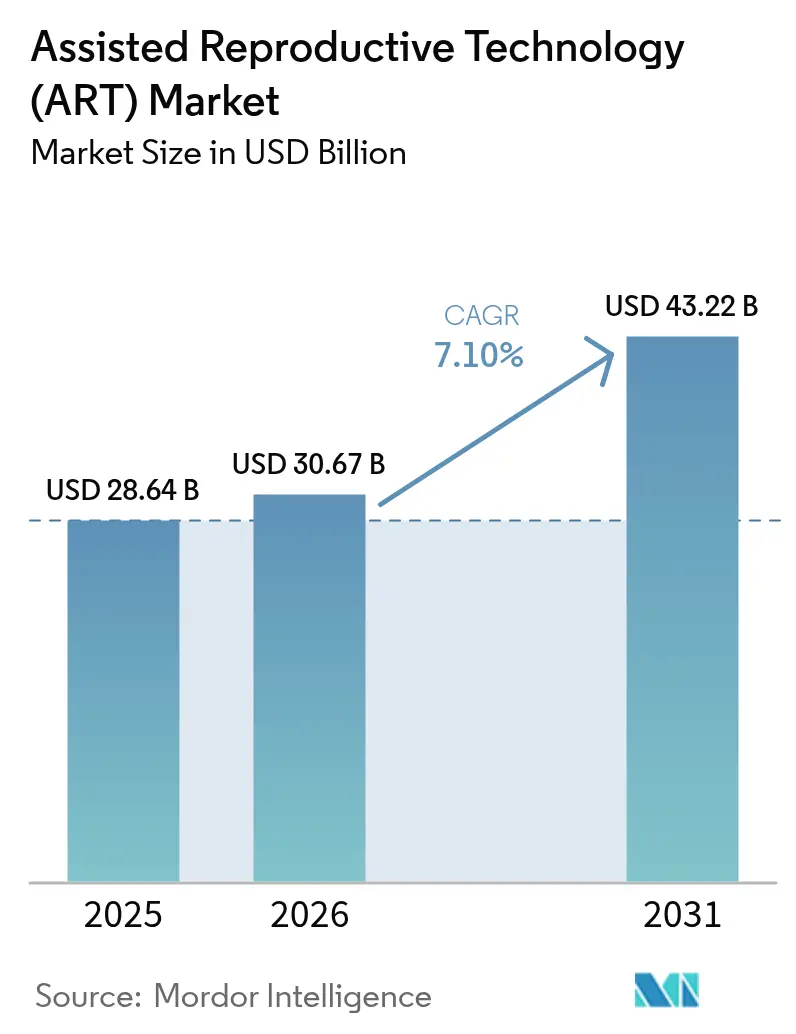

| 市場規模 (2026) | 30.67 十億米ドル |

| 市場規模 (2031) | 43.22 十億米ドル |

| 成長率 (2026 - 2031) | 7.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

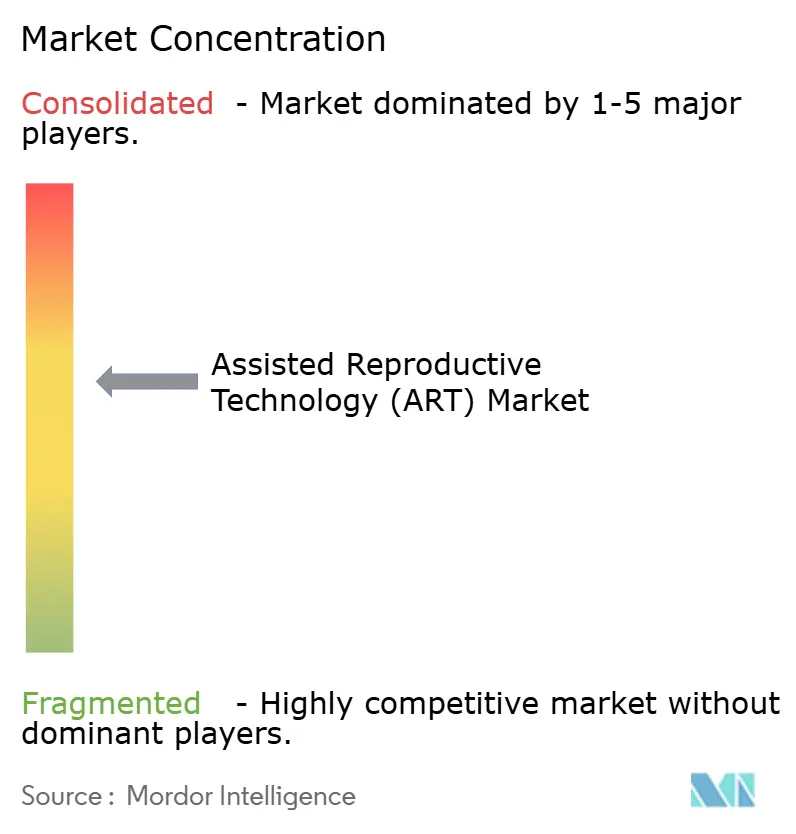

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生殖補助医療(ART)市場分析

生殖補助医療市場規模は、2025年の286億4,000万USDから2026年には306億7,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)7.1%で2031年までに432億2,000万USDに達すると予測されています。人工知能(AI)が胚選択において70〜97%の精度に達し、臨床判断を改善しながら実験室の作業負荷を削減することで、導入が加速しています。プライベートエクイティ資本の流入はセクターの底堅さを裏付けており、AstorgによるHamilton Thorneの54%プレミアムでの買収合意は、ミッションクリティカルな実験室プラットフォームへの信頼を示しています。雇用主が提供する不妊治療給付は現在、米国労働者の40〜42%をカバーしており、支払い患者層を拡大し、生殖補助医療市場の収益を安定させています[1]SHRM スタッフ、「雇用主提供の不妊治療給付は拡大を続ける」、shrm.org。地域別では、アジア太平洋地域のクリニックの急速な展開と中国の少子化対策が最も速い成長を牽引しており、欧州は2027年のヒト由来物質に関する規制に向けて国境を越えた品質基準の統一を準備しています。

主要レポートのポイント

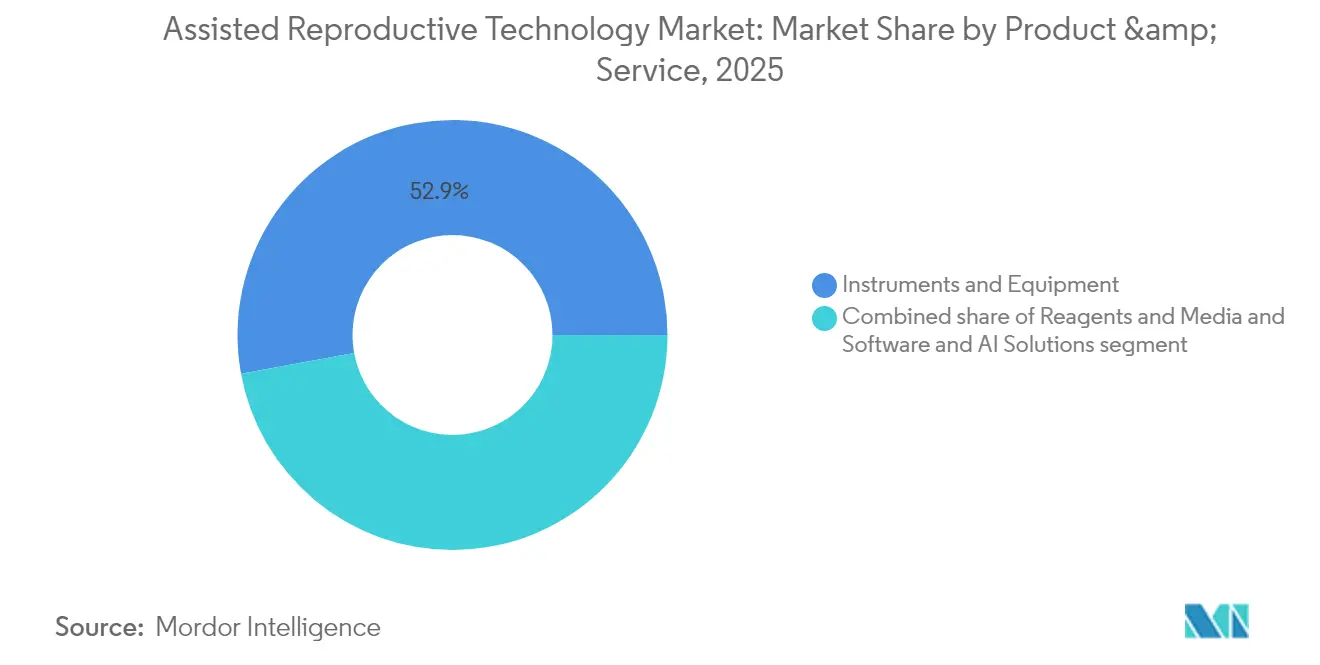

- 製品・サービス別では、機器・装置が2025年に52.88%の収益シェアをリードし、ソフトウェア・AIソリューションは2031年に向けて年平均成長率(CAGR)9.25%で成長する見込みです。

- 技術別では、体外受精(IVF)が2025年に生殖補助医療市場シェアの63.72%を占め、凍結胚移植は2031年にかけて年平均成長率(CAGR)9.18%で拡大すると予測されています。

- 処置別では、新鮮非ドナー周期が2025年の生殖補助医療市場規模の44.12%を占め、凍結ドナー周期は2031年に向けて年平均成長率(CAGR)8.31%で拡大しています。

- エンドユーザー別では、不妊治療クリニックが2025年に収益の78.02%を占め、病院・外科センターは統合型女性医療ハブとして年平均成長率(CAGR)10.05%で最も速く成長しています。

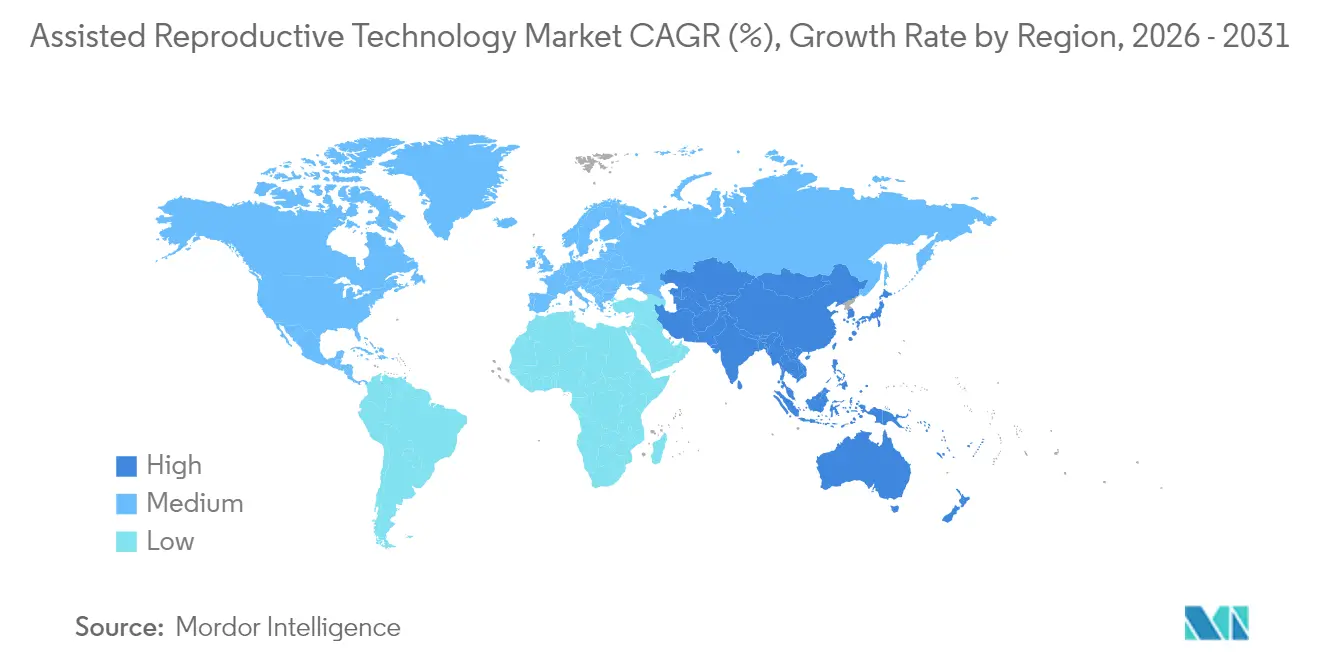

- 地域別では、北米が2025年の生殖補助医療市場規模の45.01%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率(CAGR)8.38%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル生殖補助医療(ART)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な不妊率の上昇 | +1.2% | アジア太平洋、中東、グローバルへの波及 | 長期(4年以上) |

| 生殖補助処置の受容拡大 | +0.9% | 北米、欧州 → アジア太平洋 | 中期(2〜4年) |

| 生殖医療における急速な技術革新 | +1.8% | 北米・欧州が主導、グローバルへの展開 | 短期(2年以内) |

| 国境を越えた不妊治療サービスの成長 | +0.7% | 欧州・アジア太平洋のハブ、中東からの流入 | 中期(2〜4年) |

| 胚選択への人工知能の統合 | +1.1% | 北米、欧州、一部のアジア太平洋 | 短期(2年以内) |

| 雇用主が提供する不妊治療給付の拡大 | +0.8% | 北米、欧州での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な不妊率の上昇

アジア太平洋地域における女性不妊は顕著に増加しており、多嚢胞性卵巣症候群(PCOS)が主要な要因として挙げられています。一部の中東諸国における人口統計学的不妊率は38.5%に達しており、臨床的不妊率3.8%を大幅に上回り、潜在的な需要の大きさを示しています。都市部のストレス、食生活の変化、職業上の毒素への曝露といったライフスタイルの変化が、あらゆる年齢層の生殖機能をさらに低下させています。政策立案者は不妊を、体系的な介入を必要とする公衆衛生上の問題として捉えるようになっています。これらの要因が相まって、生殖補助医療市場の長期的な需要量の成長を支えています。

生殖補助処置の受容拡大

インドの組織化されたクリニックチェーンは現在、国内IVF周期の35〜40%を占めており、10年前のゼロから増加しており、スティグマの低下とブランド主導の統合を示しています。ポーランドが2025年に償還制度を再導入した後、すべてのEU加盟国がIVFへの公的助成を行っており、汎欧州的な支援を示しています。米国企業は人材確保のために不妊治療給付を推進しており、従業員の66%が就職先の決定において生殖医療関連の福利厚生を考慮しています。LGBTQIA+コミュニティ、シングルペアレント、著名人の支持者が利用を一般化させることで認知度が高まっています。社会的な開放性が患者の流入を促進し、生殖補助医療市場の支払者構成を安定させています。

生殖医療における急速な技術革新

世界初の完全自動化された卵細胞質内精子注入(ICSI)による出産が2025年に実現し、ロボット化された精度が実証されました。BELAなどのAIモデルは胚の倍数性を70〜80%の精度で予測し、侵襲的検査への依存を低減しています。タイムラプスインキュベーターは、出生率に関する混在したエビデンスにもかかわらず、培養の一貫性を保護しています。GametoのiPSCベースのFertiloは現在フェーズ3試験中であり、ホルモン注射を80%削減し、治療期間を3日間に短縮することを目指しています。これらの革新は成功率を高め、1周期あたりのコストを削減し、技術主導の競争上の優位性を深めています。

国境を越えた不妊治療サービスの成長

推定25,000組のカップルが毎年、法的・価格的・品質的な優位性を求めて生殖医療のために渡航しています。スペイン、デンマーク、ベルギーは、自由な法律と高い実験室水準のもとで欧州人を引き付けています。インドはIVFをシンガポールの10,200USDに対して2,700USDで提供しており、費用削減を求める医療観光客を引き付けています。EUの安全規則の統一により、2027年までに患者の流れがさらに円滑化される可能性があります。しかし、患者の権利保護における格差が、成果とデータを保護するためのグローバルな認定フレームワークを求める声を促しています。

抑制要因影響分析*

| 抑制要因影響分析 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と限られた保険適用 | −1.4% | 新興市場および米国 | 長期(4年以上) |

| 厳格かつ変化する規制の枠組み | −0.8% | 欧州、アジア太平洋 → グローバルへの影響 | 中期(2〜4年) |

| 胚操作に関する倫理的・宗教的懸念 | −0.6% | 中東、ラテンアメリカ、アジアの一部 | 長期(4年以上) |

| 臨床的なばらつきと不確実な成功率 | −0.5% | グローバル、新規または小規模クリニックで顕著 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた保険適用

米国のIVFは1周期あたり平均12,000〜25,000USDであり、通常2.5周期が必要なため、多くの家庭が30,000USD以上の費用を負担することになります。米国の21州のみが部分的な不妊治療の保険適用を義務付けており、大きなギャップが残っています。治療を開始する従業員の約28%が債務を抱えており、社会的に恵まれないグループに不均衡な負担をかけています。国際的には、周期コストは多くのEU諸国の4,000EURから先進アジアのより高い水準まで様々であり、フォローアップケアを分断する可能性のある国外医療観光を促進しています。より広範な償還制度がなければ、費用は生殖補助医療市場への参入における最大の障壁であり続けます。

厳格かつ変化する規制の枠組み

米国食品医薬品局(FDA)は実験室開発検査の監督を段階的に強化しており、薬理ゲノミクス(PGx)および胚スクリーニング実験室のコンプライアンス投資を増加させています[2]連邦官報、「実験室開発検査提案規則」、federalregister.gov。アラバマ州の2024年の凍結胚を「子ども」とみなす判決は、責任問題への懸念からクリニックの業務停止を余儀なくさせました。欧州の新しいヒト由来物質(SoHO)規制は、2027年を期限とする大陸全体のトレーサビリティ規則を設定しており、広範な文書化のアップグレードを要求しています。アジアにおける胚研究法の相違は、輸出ライセンスの問題を生じさせています。監督の強化はコストを引き上げ、生殖補助医療市場における画期的なプラットフォームの商業展開を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:ソフトウェア統合が機器の進化を牽引

機器・装置は2025年の収益の52.88%を生み出しており、配偶子のインキュベーション、イメージング、マイクロマニピュレーションのための高価値資本資産への実験室の依存を示しています。ソフトウェア・AIソリューションは、クリニックが着床率を高める予測分析を追求するにつれ、2031年に向けて年平均成長率(CAGR)9.25%で成長する見込みです。ベンダーはiDAScoreと組み合わせたEmbryoScope+などのように、顕微鏡とAIアルゴリズムをバンドルして統合された意思決定支援ワークフローを提供するようになっています。Conceivable Life Sciencesなどの自動化のパイオニアは、完全ロボット化されたIVF実験室であるAURAを展開し、年間2,000周期を処理しながら人員を大幅に削減しています。

繰り返し使用される消耗品は依然として重要です。培養液の売上は周期量に連動しており、すべての採卵が新しいバッチを必要とするため、景気後退時でも収益が安定しています。一方、メーカーがソフトウェアの継続的なアップデートとリモートキャリブレーションのためのサブスクリプションモデルを導入するにつれ、実験室サービス契約に関連する生殖補助医療市場規模は拡大しています。これらのハードウェアとソフトウェアのハイブリッド提供は、スイッチングコストを深め、より安定したキャッシュフローを生み出し、プライベートエクイティ資本を引き付けています。

デジタル化はまた、機械学習モデルを供給するデータ共有ネットワークを促進し、導入者と遅れをとる者の間のパフォーマンスギャップを拡大しています。AIアロケーションプロトコルを使用するクリニックは、標準化されたベストプラクティスにより、チェーン買収後に成功率が13.6%向上したと報告しています。2026年から2031年にかけて、製品ロードマップはスタンドアロン機器から、消耗品と独自データセットの両方を収益化するクラウド対応エコシステムへの明確な転換を示しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

技術別:凍結保存の進歩が処置の柔軟性を可能にする

体外受精(IVF)は2025年に63.72%のシェアで技術的な優位性を維持しており、数十年にわたるノウハウと広範な償還制度の恩恵を受けています。しかし、選択的全凍結戦略が凍結胚移植周期の年平均成長率(CAGR)9.18%を促進しており、ホルモン関連の子宮内膜ストレスなしに染色体スクリーニングと柔軟なスケジューリングを可能にしています。クリニックは、ガラス化と単一胚移植プロトコルの後に多胎妊娠が減少したと報告しており、これはますます義務付けられる品質指標となっています。

新興科学が技術スタックを再形成しています。Fertiloに代表される人工多能性幹細胞(iPSC)法は、卵巣刺激への曝露を80%削減しながら治療期間を3日間に短縮できる可能性があります。体外配偶子形成の研究は、重篤な男性因子または同性カップルに新たな親になる経路を開く可能性のある実験室で作製された配偶子を示唆しています。現時点では、人工授精はより低複雑度の選択肢として存続していますが、支払者が投資あたりの全体的な成功率をより高く認識するにつれ、IVFの変種にシェアを譲っています。

臨床医はますます、ガラス化胚、着床前遺伝子検査(PGT-A)、AIスコアリングを組み合わせた技術バンドルを患者固有の予後に合わせて調整し、流産リスクを低減しながら出生あたりのコストを最適化しています。このパーソナライゼーションは、高齢患者が治療を実行可能と考えるにつれ、生殖補助医療市場をさらに拡大させています。

処置別:遺伝子検査の統合が治療プロトコルを再形成

新鮮非ドナー周期は2025年に収益の44.12%を占めており、多くの患者が依然として即時移植を試みているためです。しかし、凍結ドナー処置は年平均成長率(CAGR)8.31%で増加しており、ドナー配偶子とガラス化を通じた卵巣予備能の低下と遺伝性疾患の回避に対応しています。広範な着床前遺伝子検査が全凍結への移行を促し、実験室が胚を選択する前に染色体アッセイを実施できるようにしています。

政策の進展が適格性を拡大しています。米国退役軍人省は現在、未婚の退役軍人に対してIVFへの助成を行い、ドナー配偶子を承認しており、候補者プールを拡大しています。AIを活用した意思決定モデルは患者固有の出生確率を予測し、クリニックが処置の種類を選択するのを支援しています。一部のチェーンは、アルゴリズムが胚選択を導く場合に50%以上の妊娠率を報告しています。

倫理的な監督が強化される一方で、特に国境を越えた患者が特定の表現型の一致を求める中で、カスタムドナーバンクへの需要が高まっています。高度なクライオバンクのロジスティクスは、国境を越えた保管の連鎖管理コンプライアンスを維持するために無線周波数追跡を統合しており、生殖補助医療市場への信頼を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:病院統合がサービス拡大を加速

不妊治療クリニックは、専門スタッフと専用実験室のおかげで2025年の収益の78.02%を生み出しました。しかし、病院・外科センターは、統合型医療システムが生殖医療を産科、腫瘍科、内分泌科とバンドルし、患者の生涯価値を獲得するにつれ、2031年に向けて年平均成長率(CAGR)10.05%を記録する見込みです。大規模なネットワークは専用のIVFスイートを設置し、確立された電子医療記録インフラを活用して紹介を合理化しています。

チェーン所有権はパフォーマンスを向上させます。買収されたクリニックは統合後に周期量が27.2%増加したことを示しています。病院はこの規模を模倣し、試薬の一括契約を交渉し、エンタープライズ分析プラットフォームに不妊治療ダッシュボードを組み込んでいます。クライオバンクと研究機関はニッチな役割を継続しており、長期保存と高度なゲノム編集研究を行っていますが、AIアルゴリズムを供給するデータノードにもなっています。

ワンストップの女性医療への患者の期待が病院の参加を促進しています。保険会社は品質指標を満たすネットワーク内の病院に患者を誘導するようになっており、マネージドケアの牽引力を生み出しています。これらの変化は生殖補助医療産業の収益チャネルを多様化し、スタンドアロンクリニックの集中リスクを軽減しています。

地域分析

北米は2025年の収益の45.01%を支配しており、プレミアム価格設定と高い周期コストを吸収する雇用主給付の増加に支えられています。この地域の生殖補助医療市場規模は、生物医学コリドーに集積したソフトウェアベンダーのエコシステムと進行中の自動化パイロットも反映しています。企業プランを通じた米国の償還拡大は、州の義務付けのばらつきを相殺し続けており、カナダの単一支払者制度が限られた周期をカバーするため、一部の患者が米国の民間サービスを求め、国境を越えた流れを維持しています。

アジア太平洋地域は2031年に向けて年平均成長率(CAGR)8.38%を示すと予測されており、地域の中で最も速い成長を遂げています。インドは年間60〜70の新しいIVF施設を開設しており、組織化されたチェーンが価格に敏感な都市部のカップルに訴求するブランド品質保証を通じてシェアを着実に獲得しています。中国政府は出生率の低下を受けて少子化対策を推進しており、地方補助金を提供し、より多くのクリニックライセンスを承認しています。アジア太平洋地域の生殖補助医療市場規模は、手頃な価格と有能なケアの両方を求める外国人患者を引き付けるコスト裁定に支えられ、2028年までに137億4,000万USDに達すると予測されています。

欧州は成熟しながらも進化する状況を示しています。2025年のポーランドの政策転換後の普遍的な公的助成は国内のギャップを解消しますが、待機リストは大きく異なります。人口統計学的に、欧州の出生率は女性1人あたり1.46人と代替水準を下回っており、需要が長期化しています。2027年のヒト由来物質(SoHO)規制は品質指標とトレーサビリティを標準化し、高容量センターへのEU域内患者の誘導を円滑化する可能性があります。スペイン、デンマーク、ベルギーはすでに大量の外国人周期を受け入れており、共有EUデータレジストリは透明性と成果を向上させ、生殖補助医療市場における欧州の役割を強化する可能性があります。

競合状況

プライベートエクイティ取引は統合の進展を示しています。AstorgによるHamilton Thorneの2億2,800万USDの買収は、Cook MedicalのART部門の買収とともに、顕微鏡、ピペット、培地消耗品を管理する垂直統合型の実験室ハードウェアプラットフォームを構築しています。取引後、統合された事業体はサービス契約のクロスセルと流通業者マージンの交渉が可能となり、規模の経済を強化しています。同様に、Conceivable Life Sciencesは完全自動化された初の実験室であるAURAを立ち上げ、より低い人件費で51%の成功率を達成し、破壊的なコスト曲線を実証しています。

技術が主要な競争上の差別化要因です。ベンダーは、生の実験室画像を着床順位リストに変換するAIモジュールの規制承認を確保するために競争しています。これらのソリューションを採用するクリニックは、1年以内に臨床妊娠率が13〜15%向上したことを強調しており、好循環のデータループを促進しています。AIエンジンは数百万枚のラベル付き画像と継続的なクラウドトレーニングパイプラインを必要とするため、新規参入者が迅速に複製することが困難な資産であり、参入障壁が高まっています。

地域チェーンは買収資金を活用して統一された電子医療記録を展開し、胚培養士の専門知識を共有し、ブランドの信頼を市場に展開しています。病院システムも同様のシナジーを狙い、スタンドアロンクリニックを買収してハブアンドスポークネットワークを構築しています。一方、GametoやRepronovoなどの製薬革新者は、卵巣予備能や男性因子の制約に対処する補助療法を開発するためにベンチャー資金を集め、純粋な処置を超えた製品競争の定義を拡大しています。全体として、生殖補助医療市場は、多様化されたサービスプラットフォーム内で機器、データ、治療パイプラインを組み合わせたプレーヤーに傾いています。

生殖補助医療(ART)産業リーダー

CooperSurgical Inc.

Vitrolife AB

FUJIFILM Irvine Scientific Inc.

Ferring B.V.

Merck KGaA(EMD Serono)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Repronovoは不妊治療薬候補の開発を進めるためにシリーズAで6,500万USDを調達しました。

- 2025年5月:AutoIVFはVitrolifeが主導する投資を確保し、OvaReadyの卵子採取自動化を推進しています。

- 2025年4月:Overture Lifeは2,060万USDの資金調達ラウンドを完了し、IVF自動化のための累計調達額を5,700万USDとしました。

- 2025年4月:Thermo Fisher Scientificは、ARTツールを含む米国のライフサイエンス製造拡大のために4年間で20億USDを投資することを約束しました。

- 2025年2月:FemasyはFemaSeed、FemVue、FemCerv不妊治療デバイスのイスラエル承認を取得しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査では、生殖補助医療(ART)市場を、妊娠を可能にするために卵子・精子・胚が体外で取り扱われる際に生じる総価値と定義しており、IVF、卵細胞質内精子注入法、ドナーおよび凍結胚プログラム、クリニック費用、ならびに支援的な検査機器・培地・新興AIソフトウェアを包含する。Mordor Intelligenceのアナリストによれば、この統合的な視点は、不妊治療プロバイダーが患者に請求し、サプライヤーに支払いを行う方法を反映している。

スコープ除外:ARTサイクルとは別に販売される妊孕性向上薬は計上しない。

セグメンテーション概要

- 製品・サービス別

- 機器・装置

- 試薬・培地

- ソフトウェア・AIソリューション

- 技術別

- 体外受精(IVF)

- 人工授精(AI-IUI)

- 凍結胚移植(FER)

- その他の技術

- 処置別

- 新鮮非ドナー

- 新鮮ドナー

- 凍結ドナー

- 凍結非ドナー

- エンドユーザー別

- 不妊治療クリニック

- 病院・外科センター

- クライオバンク・研究機関

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのチームは、北米、欧州、および急成長するアジアの主要拠点において、生殖内分泌専門医、胚培養士ラボディレクター、および調達責任者にインタビューを実施した。これらの対話により、クリニックあたりの平均サイクル数、アドオン遺伝子検査の受容状況、価格の分散、およびパイプラインの拡張が明確化され、その後デスクリサーチの結果と照合して前提条件を精緻化した。

デスクリサーチ

WHO不妊症有病率表、CDCおよびESHREのサイクル成功率レジストリ、OECD医療費シリーズ、UN人口予測など、権威ある公開データセットを起点とし、これらが発生率・治療件数・購買力の基盤を形成している。業界団体のファクトシート(SART、欧州ヒト生殖学会、Asia Pacific Initiative on Reproduction)はサイクル価格帯とクリニック設備の最新情報を提供し、主要クリニックチェーンの10-K申告書および投資家向け資料はサービス収益の検証に活用した。機器の更新状況とサプライヤーシェアを把握するため、通関集計における出荷データを精査し、D&B HooversおよびDow Jones Factivaのニュースフローから企業財務情報を収集した。証拠基盤の補完および相互検証のため、その他多数の二次情報源も精査した。

市場規模推計と予測

トップダウンモデルでは、国内レジストリから取得し自己申告サイクルを調整した治療患者数を、地域別の1サイクルあたり平均支出を用いて収益に換算し、その後通貨および支払者ミックスのウェイトでフィルタリングする。インキュベーター、マイクロマニピュレーター、培地のサプライヤー積み上げは、過大・過小推計を検出するボトムアップの補完的視点を提供する。予測を支える5つの市場指標は、1)20〜44歳女性1,000人あたりのサイクル数、2)クリニックのベッド増設数、3)平均処置料金の変動、4)成功率に連動した需要弾力性、5)政府助成サイクル枠である。多変量回帰分析に政策ショックのシナリオ分析を補完し、各ドライバーを2030年まで予測し、ボトムアップ推計のギャップは加重地域プロキシで補完する。

データ検証と更新サイクル

アウトプットは3つのゲートを通過する:変数異常スキャン、シニアアナリストによるピアレビュー、および新たに公開されたレジストリデータに対するモデルの再実行。レポートは年次で更新され、政策・償還・主要M&Aイベントが主要変数を大きく動かした場合には中間更新が実施され、クライアントが最新の見解を受け取れるよう保証する。

Mordorの生殖補助医療(ART)ベースラインが信頼性を持つ理由

公表されている推計値がしばしば異なるのは、各社が異なるスコープ・価格体系・更新頻度で市場を区分しているためである。

主なギャップ要因としては、クリニック収益を除外した製品のみのスコープ、積極的な均一価格設定、または古い通貨基準が挙げられ、これらは当社のバランスの取れた臨床・機器統合視点および年次更新と比較して、合計値を上方または下方に歪める可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主なギャップ要因 |

|---|---|---|

| USD 28.6 B(2025年) | Mordor Intelligence | |

| USD 27.6 B(2023年) | Global Consultancy A | 新興市場のクリニック収益が一部除外;2023年FXレートで固定 |

| USD 4.3 B(2025年) | Trade Journal B | 検査機器と培地のみを計上し、サービス料を除外 |

| USD 31.6 B(2024年) | Industry Research C | プレミアムアドオン価格をグローバルに適用し、普遍的な採用を前提としている |

この比較は、スコープの幅・価格前提・更新頻度が数百億ドル単位で数値を変動させ得ることを示している。完全な治療経済学、地域別コスト構造、および規律ある年次更新にベースラインを根拠づけることで、Mordor Intelligenceは戦略的意思決定のための信頼性の高い参照点を提供する。

レポートで回答される主要な質問

生殖補助医療市場の現在の規模はどのくらいですか?

生殖補助医療市場は2026年に306億7,000万USDを生み出し、年平均成長率(CAGR)7.1%で2031年までに432億2,000万USDに達すると予測されています。

最も速く成長している地域はどこですか?

2026年、生殖補助医療市場規模は306億7,000万USDに達すると予測されています。

生殖補助医療市場の主要プレーヤーは誰ですか?

アジア太平洋地域は、インドでのクリニックの急速な拡大と中国の少子化促進政策により、2026年から2031年にかけて年平均成長率(CAGR)8.38%でリードすると予測されています。

不妊治療における人工知能(AI)の重要性はどの程度ですか?

AIは現在、70〜97%の精度で胚選択を支援し、クリニックの成功率向上と1周期あたりのコスト削減を支援しており、主要市場での導入が加速しています。

治療費が主要な抑制要因である理由は何ですか?

米国のIVF周期は1回あたり12,000〜25,000USDかかり、保険適用が限られているため、多くの患者が自己負担を強いられ、治療が遅れ、経済的なストレスが増大しています。

最も速く拡大している製品セグメントはどれですか?

ソフトウェア・AIソリューションは、クリニックが予測分析と自動化された実験室システムを統合するにつれ、2031年に向けて年平均成長率(CAGR)9.25%で成長すると予測されています。

プライベートエクイティは産業にどのような影響を与えていますか?

Astorgなどの投資家は機器メーカーとクリニックネットワークを統合し、防御的な成長と不妊治療サービスの安定した収益プロファイルを追求しています。

最終更新日: