ヒト生殖補助医療技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 33.46 十億米ドル |

| 市場規模 (2031) | 37.87 十億米ドル |

| 成長率 (2026 - 2031) | 2.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

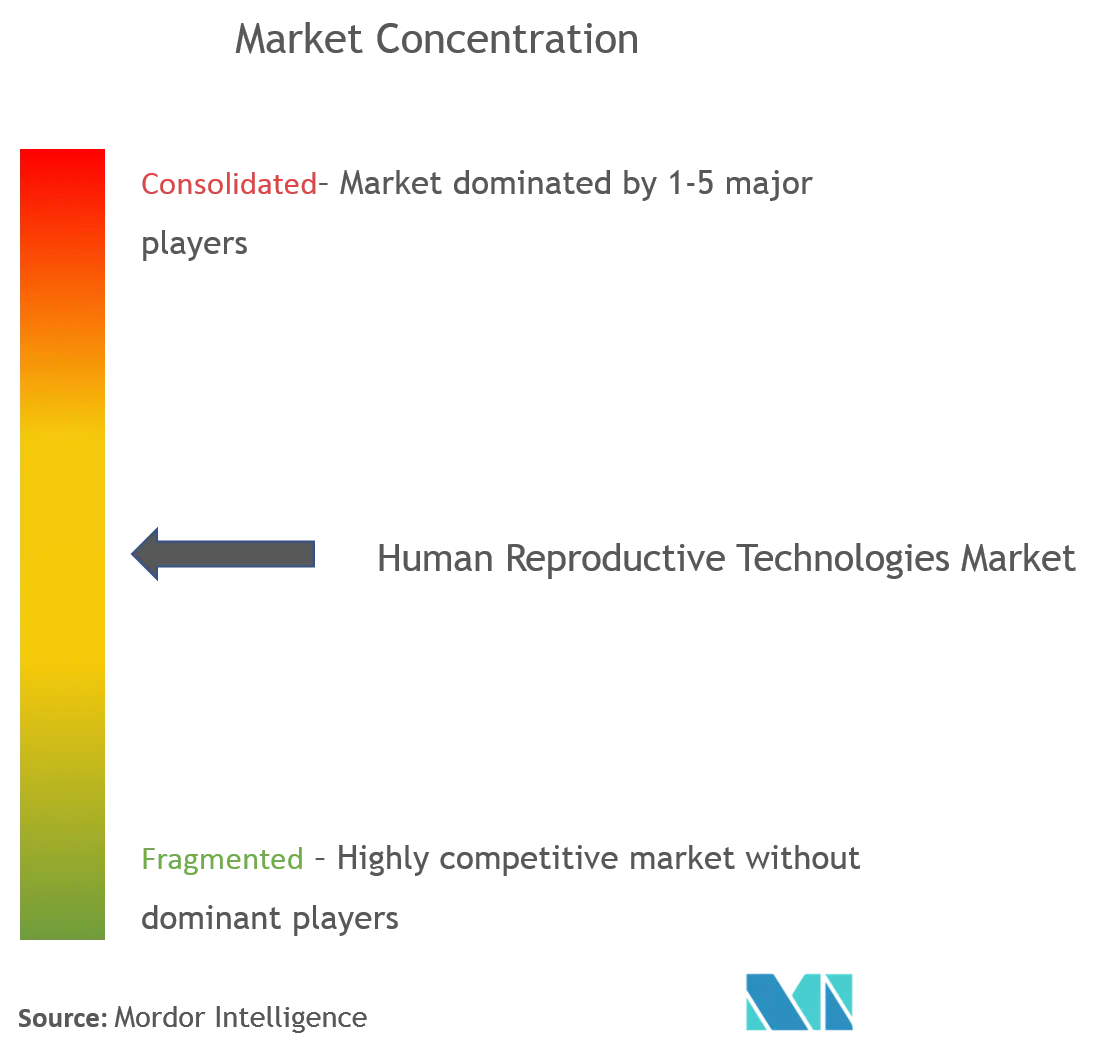

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヒト生殖補助医療技術市場分析

ヒト生殖補助医療技術市場規模は2026年に330億4,600万USDと推定され、2025年の326億4,000万USDから成長し、2031年には378億7,000万USDに達する見通しで、2026〜2031年にかけて年平均成長率2.51%で拡大します。需要は、世界的な不妊率の上昇、晩産化、そして人工知能・ロボティクス・遺伝子検査を融合した継続的な製品革新によって押し上げられています。企業による不妊治療給付プログラムや公的償還制度の拡充が患者アクセスをさらに広げる一方、プライベートエクイティによる業界再編が臨床規模の拡大と標準化を加速させています。同時に、倫理的議論、人材不足、保険適用の不均一さが成長を抑制し、ヒト生殖補助医療技術市場にバランスの取れた持続的な成長プロファイルをもたらしています。競争上の優位性は、技術の採用、データ駆動型ケアモデル、そして多様化したサービス提供の下で避妊および不妊治療の両セグメントを対象とする能力に一層依存するようになっています。

主要レポートポイント

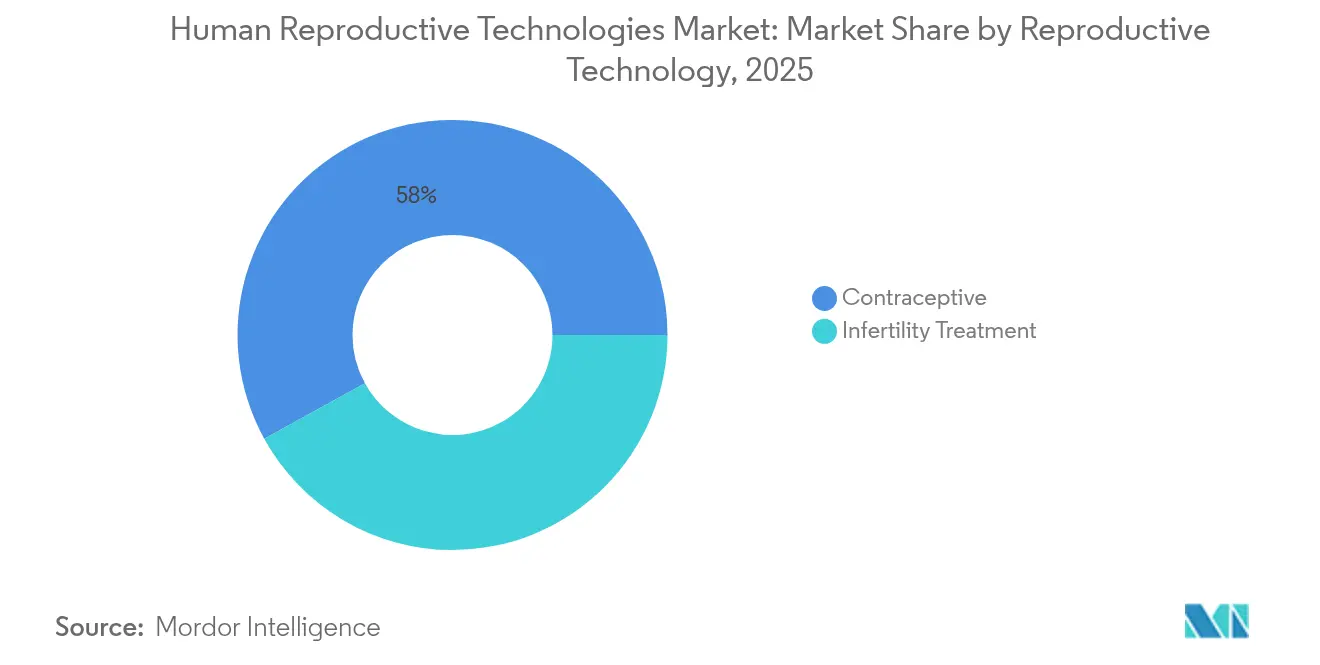

- 生殖技術別では、避妊が2025年の収益シェアの58.02%を占めてリードし、不妊治療は2031年にかけて年平均成長率3.02%で成長する見込みです。

- 性別では、女性セグメントが2025年のヒト生殖補助医療技術市場シェアの85.05%を占め、男性向けソリューションは2031年にかけて年平均成長率3.28%で拡大すると予測されます。

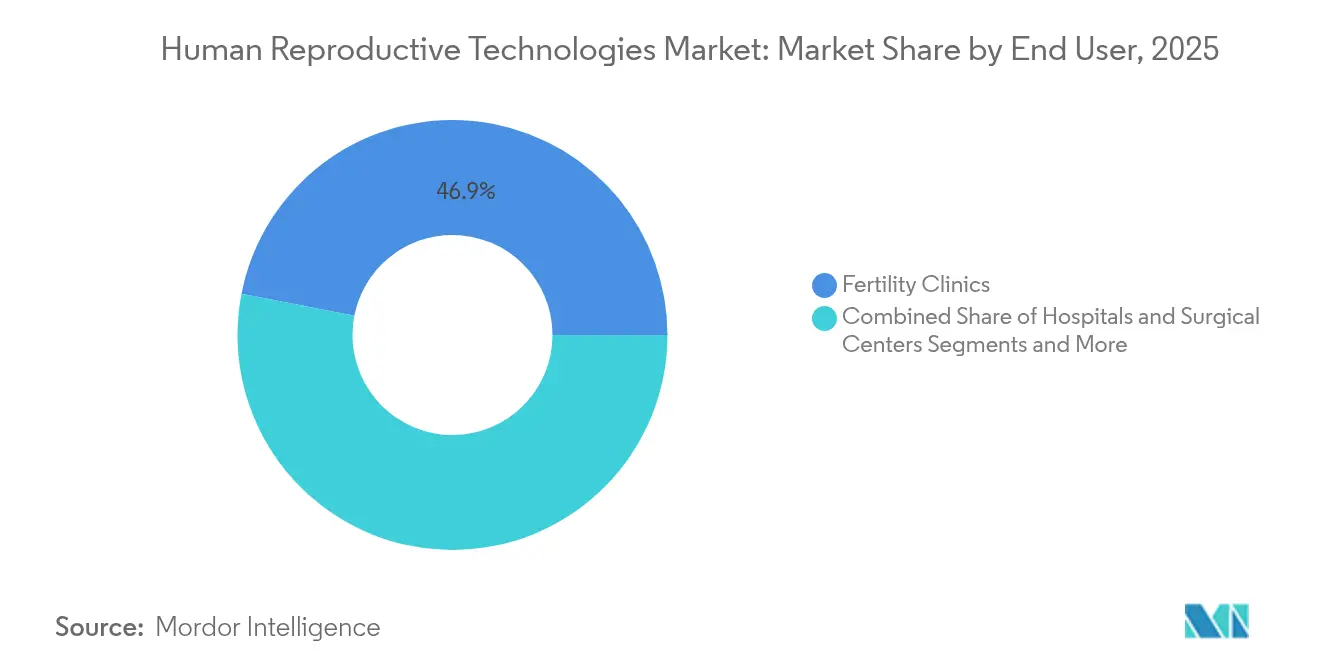

- エンドユーザー別では、不妊クリニックが2025年のヒト生殖補助医療技術市場規模の46.92%を占め、ホームケアおよびOTCソリューションは2031年にかけて年平均成長率3.67%で拡大する見通しです。

- 製品モード別では、医薬品が2025年のヒト生殖補助医療技術市場規模の61.74%のシェアを占めて首位を維持し、機器・設備は2026〜2031年にかけて年平均成長率3.27%で成長する見込みです。

- 地域別では、北米が2025年のヒト生殖補助医療技術市場シェアの44.78%を占め、アジア太平洋地域が予測期間中に年平均成長率3.92%で最も急速な拡大が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のヒト生殖補助医療技術市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 不妊率の上昇 | +0.8% | 先進国市場に集中する世界全体 | 中期(2〜4年) |

| 継続的な技術進歩 ― 卵細胞質内精子注入法(ICSI)、着床前遺伝子検査(PGT) | +0.6% | 北米および欧州、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 晩産化および高齢出産 | +0.5% | 世界的、特に都市部 | 長期(4年以上) |

| 政府支援および償還制度の拡充 | +0.4% | アジア太平洋地域を中心に新興市場へ波及 | 中期(2〜4年) |

| 企業による不妊治療給付プログラム | +0.3% | 北米および欧州連合(EU) | 短期(2年以内) |

| AI活用の胚・配偶子アナリティクス | +0.2% | テクノロジーハブが牽引する世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不妊率の上昇

現在、6人に1人の成人が生涯のいずれかの段階で不妊を経験しており、先進的な生殖医療への継続的な需要を牽引する公衆衛生上の課題を浮き彫りにしています。米国では、50歳未満の既婚女性のうち不妊を報告した割合が2019年に8.7%へ上昇し、同十年前半の6.7%から増加しました[1]米国疾病管理予防センター(U.S. Centers for Disease Control and Prevention)、「不妊統計2024年版」、cdc.gov。アジア太平洋地域のいくつかの経済圏はさらに深刻な状況に直面しており、韓国の合計特殊出生率は世界最低の0.8まで急落しています。環境暴露、生活習慣の変化、および出産の先送りが生物学的リスクを複合的に高め、より多くのカップルを生殖補助医療(ART)へと向かわせています。これらの要因が相まって、より広範なヒト生殖補助医療技術市場内の中間一桁台成長セグメントを持続的に支えています。

継続的な技術進歩 ― 卵細胞質内精子注入法(ICSI)および着床前遺伝子検査(PGT)

AI強化型の胚選択は現在、従来の形態学的評価のみの手法を上回り、最大75%の臨床的妊娠予測精度を達成しています[2]Frontiers in AI編集チーム、「ディープラーニングによる胚選択がIVF成績を改善」、frontiersin.org。ロボット制御による卵細胞質内精子注入法(ICSI)は、2,300マイルを超える距離でのリモート操作を可能にしながら、より高い受精率を実証しています。使用済み培養液中の無細胞DNAを解析する非侵襲的着床前遺伝子検査は、生検ベースの手法と同等の一致率を示し、胚への操作リスクを低減します。ディープラーニングと組み合わせたタイムラプスイメージングシステムは、環境変化を伴わない継続的な胚モニタリングを可能にし、選択プロトコルを最適化します。こうした進歩により、周期数が削減され、成功率が向上し、患者コストが圧縮されることで、ヒト生殖補助医療技術市場全体での導入が促進されています。

晩産化および高齢出産

30歳以上の女性の出生率は上昇を続けており、臨床ツールが生物学的な妊娠可能期間を延長するにつれて不妊治療サービスへの需要も増加しています。卵巣の寿命に関する新たな研究イニシアチブや、雇用主による卵子凍結給付の資金提供は、女性が生殖の選択肢を失うことなく出産を延期する助けとなっています。初期段階の体外配偶子形成(IVG)研究は、年齢に依存しない配偶子作製に向けた将来の道筋を示唆しており、一方で企業による不妊治療給付適用は2024年に米国企業の42%へと拡大しました。この傾向は市場の対象基盤を拡大させ、凍結保存、検査、および高度な生殖補助医療(ART)プロトコルへの投資を誘導しています。

政府支援および償還制度の拡充

中国が生殖補助医療(ART)を公的医療保険に組み込む可能性を検討した調査によれば、適用範囲を拡大した場合、年間さらに330〜960万件の生産が達成できる可能性があることが示されました。日本は2024年に体外受精(IVF)および卵細胞質内精子注入法(ICSI)の新たな手術費用コードを採用し、不妊治療に対する保険の裏付けを強化しました。2025年2月、米国大統領令は軍人家族および連邦職員への体外受精(IVF)アクセス拡大を義務付け、経済的な手頃さと公平な適用範囲を強調しました。シンガポール、マレーシア、その他のアジア太平洋諸国は引き続き生殖補助医療(ART)周期の共同助成を実施しており、積極的な政策がいかにヒト生殖補助医療技術市場の軌跡を形成し得るかを示しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 生殖補助医療(ART)に対する保険適用の限定 | -0.4% | 特に発展途上市場において世界全体 | 短期(2年以内) |

| 倫理的・宗教的反対 | -0.3% | 保守的な市場に集中する地域的差異 | 長期(4年以上) |

| 厳格な規制経路と長い承認タイムライン | -0.5% | 先進国市場でより高い影響を受ける世界全体 | 中期(2〜4年) |

| 生殖内分泌専門医の不足 | -0.6% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生殖補助医療(ART)に対する保険適用の限定

雇用主給付が拡大する一方で、米国では多くの患者が1周期の体外受精(IVF)に対して12,000〜25,000USDの自己負担費用に直面しており、中間所得世帯での普及を制限しています。多くの低・中所得国では、生殖補助医療(ART)の費用が一人当たりGDPの200%を超える場合があり、大多数の人々にとってサービスが利用不可能となっています[3]リプロダクティブ・ヘルス・ジャーナル(Reproductive Health Journal)、「低所得環境における経済的アクセス障壁」、reproductive-health-journal.biomedcentral.com。保険制度は診断をカバーする一方で治療を除外することが多く、ヒト生殖補助医療技術市場の潜在性を抑制する断片的な経路を生み出しています。こうした償還のギャップは、特に価格に敏感な新興市場において数量成長を鈍化させています。

倫理的・宗教的反対

宗教的教義は生殖補助医療(ART)の受容に影響を与えています。ローマカトリックの教えは大部分の生殖補助手技を否定し、多くのイスラム学者は第三者の配偶子関与を制限しています。こうした立場は、ラテンアメリカ、欧州の一部、および中東の各地域における政策立案と文化的態度に影響を及ぼしています。遺伝子編集やIVGなどの新興技術が胚の地位や「デザイナーベビー」シナリオへの懸念を高めるにつれ、議論は激化し、規制タイムラインが長期化する可能性があります。反対意見はクリニックの開設を遅延させ、技術の範囲を制約し、保守的な市場における需要を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

生殖技術別:避妊の優位性と生殖補助医療(ART)の勢い

避妊ソリューションは2025年に収益の58.02%を占め、長年にわたる幅広い年齢層からの需要を証明しています。経口避妊薬が依然として主流ですが、次世代の子宮内システムが持続放出メカニズムを導入するにつれ、長期作用型可逆的避妊法がシェアを拡大しています。並行して、不妊治療はヒト生殖補助医療技術市場全体の成長を上回り、2031年までに年平均成長率3.02%が予測されています。公的資金の拡大、AI誘導の胚アナリティクス、および手技の複雑さの低減が、特にアジア太平洋地域のクリニックにおいて治療周期数を押し上げています。薬剤と機器を組み合わせたプロトコルは刺激投与量を低減し、周期長を短縮することで、患者への訴求力を高めています。

研究開発投資は、配偶子の質向上、非侵襲的遺伝子検査、およびロボット顕微操作を対象としており、これらの分野は現在の1周期あたりの生産成功率42%の上限を超える新たなベンチマークを引き上げることが期待されています。その結果、予防と治療の両サービスを提供する統合プロバイダーは、ヒト生殖補助医療技術市場内でセグメントを横断した需要の増加を取り込む有利なポジションにあります。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

性別:女性の優位性と男性へのフォーカスの高まり

女性セグメントは2025年に収益の85.05%を支配し、避妊の普及率と確立された不妊治療に支えられています。しかし、革新的な男性向け避妊パイプラインがシェアのダイナミクスを変革しつつあります。現在フェーズIIIにある外用ホルモンゲルは、従来の注射剤より速い15週以内に86%の精子抑制を実現しています。選択的レチノイン酸受容体拮抗薬やヒドロゲルベースの精管閉塞インプラントなどの非ホルモン系選択肢は、ホルモン系副作用を望まない男性に支持されながら早期試験が進んでいます。

男性不妊の診断もAI支援による精子品質予測の恩恵を受けており、予測精度を高めながら実験室の作業負荷を軽減しています。これらの革新が当セグメントの予測リード成長率3.28%を説明しており、ヒト生殖補助医療技術産業がいかにジェンダー包括的なケアポートフォリオを拡充しているかを示しています。

エンドユーザー別:クリニックネットワークの強化とホームケアの拡大

不妊クリニックは2025年の収益の46.92%を維持し、プロトコルを合理化し技術投資を深化させるプライベートエクイティ支援のロールアップの波に支えられています。2024年の査読済み研究によれば、新たに統合されたチェーンは2年以内に生産成功率を13.6%改善し、周期数を27%拡大させました。排卵検査、自宅用精液分析、および自己注射型避妊薬をカバーするホームケアおよびOTCソリューションは、消費者が利便性と秘密性を優先するにつれ、年平均成長率3.67%で上昇する見込みです。

デジタルヘルスプラットフォームは現在、遠隔診療、服薬アドヒアランス追跡、および成果アナリティクスを統合し、クリニック、薬局、および診断ラボを一貫した患者の治療経路に結び付けています。病院および研究機関は複雑な介入および技術検証において依然として重要な役割を果たしていますが、ヒト生殖補助医療技術市場内で施設ベースとホームベースのサービスを橋渡しするハイブリッドなケア経路から急成長する収益がますます流れ込んでいます。

注記: 個別セグメントの全シェアはレポート購入後にご確認いただけます

製品モード別:医薬品の優位性と機器導入の加速

医薬品は2025年のヒト生殖補助医療技術市場規模の61.74%を占め、卵巣刺激薬、ホルモン系避妊薬、および補助療法をカバーしています。一方、機器収益はAI対応イメージング、ロボット顕微操作装置、および高度な培養システムが普及するにつれ、年平均成長率3.27%で上昇する見込みです。米国食品医薬品局(FDA)の2024年の腟内培養デバイスに関するガイダンスは、生体適合性と性能に関する明確な基準を設定し、革新的なシステムの市場参入を加速させました。

Gametoなどのスタートアップ企業は、人工多能性幹細胞(iPSC)由来の卵巣支持細胞を用いて体外で卵母細胞を成熟させる技術を推進しており、細胞療法と医療機器の融合がホルモン薬の使用量を80%削減できることを示しています。ナノテクキャリアを組み込んだ長期作用型避妊インプラントは、全身曝露を最小限に抑えながら複数年にわたる有効性を提供し、材料科学の進歩が機器と医薬品セグメントの格差を着実に縮小していくことを示しています。

地域分析

北米は2025年の収益の44.78%を生み出し、成熟した医療ファイナンス、幅広い雇用主による不妊治療給付、およびAI駆動の臨床プロトコルの早期採用の恩恵を受けています。同地域はまた、2025年の大統領令に例示されるように支持的な連邦政策を制定し、軍人および公務員家族に対する体外受精(IVF)給付を拡大しています。しかし成長は、2030年までに生殖内分泌専門医が5,170人不足するとの予測により一部制約されており、臨床人材獲得競争が激化し、供給ギャップを補うために遠隔医療およびロボットソリューションへの誘因が生まれています。

アジア太平洋地域は2031年にかけて3.92%の年平均成長率が期待される最も急成長する地域です。政策的な梃子が中心的な役割を果たしており、中国の国家的な生殖補助医療(ART)償還への模索は年間数百万件の増分治療周期を解放する可能性があります。日本の体外受精(IVF)および卵細胞質内精子注入法(ICSI)に対する外科的費用コードの改定も同様に適用範囲を拡大し、シンガポールとマレーシアは出生率の低下に対処するために治療費の最大75%を補助しています。地域ハブへの不妊治療ツーリズムがさらに手技数を押し上げ、ハイテククリニックの建設を促進しています。

欧州は、普遍的な医療制度が患者の高い自己負担を抑制するため、中間一桁台の安定した成長を維持しています。同地域はまた、世界中で採用される優良実践基準を普及させる欧州ヒト生殖発生学会(ESHRE)などの主要な研究ネットワークの拠点でもあります。胚検査倫理および国境を越えた代理出産に関する規制議論が承認タイムラインを延長する可能性がありますが、臨床的な洗練度と高い可処分所得が手技の普及を支えています。

中東、アフリカ、南米の新興経済圏はヒト生殖補助医療技術市場規模の中でまだわずかなシェアしか占めていませんが、民間クリニックへの投資と技術移転パートナーシップが低い基盤から二桁台の地域成長率を触媒しています。

競争環境

競争は中程度で、プライベートエクイティファンドが独立系クリニックを統合して全国および地域ネットワークを構築するにつれ、集中化の傾向が強まっています。2017年から2024年にかけて、投資家はマーケティング、ラボ自動化、および保険者との契約における規模の優位性を求め、30件以上の不妊治療プラットフォーム案件に6億2,500万USD超を投じました。2024年の経営科学誌の研究データによれば、ネットワーク系クリニックは統合後に生産成功率が13.6%向上しており、技術的なシナジーを裏付けています。

技術的な差別化も同様に決定的です。AI誘導の胚スコアリングソフトウェアは75〜86%の予測精度を達成し、手動の形態学的評価を上回り、クリニックに具体的な成功率上の優位性を提供しています。ロボット顕微操作プラットフォームは技術者のばらつきを低減し、リモート操作を可能にして、新たな遠隔ラボビジネスモデルを開いています。Gameto、NEXT Life Sciences、TMRW Life Sciencesなどの革新企業は、それぞれ細胞療法、男性向け避妊、および自動凍結保存を通じてエコシステムの促進者として位置付けています。

製薬メーカーは依然として不可欠なパートナーとして、組換えゴナドトロピン、プロゲステロン補助薬、および新規避妊製剤を提供しています。CooperSurgicalやHamilton Thorneなどの機器スペシャリストは、ラボ情報ソフトウェアと統合する消耗品、イメージングシステム、およびレーザー機器を供給しています。ProgynやMaven Clinicなどの保険会社とデジタルヘルスプラットフォームが競争の第3の軸を形成し、データアナリティクスとバンドルされた適用範囲を活用して患者を優先プロバイダーネットワークへ誘導し、ヒト生殖補助医療技術市場内の数量配分に影響を与えています。

ヒト生殖補助医療技術業界リーダー

CooperSurgical

Teva Pharmaceutical Industries

AbbVie Inc.

Ferring B.V.

Merck KGaA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:コンシーブ・ファーティリティ財団(Conceive Fertility Foundation)とワイアット財団(Wyatt Foundation)は、患者の治療費負担軽減と経済的アクセス向上に関する研究を支援するため、025 IVF助成プログラムを導入しました。

- 2025年3月:アスタルグ(Astorg)は、生殖補助医療(ART)に特化したグローバルなメドテック(MedTech)企業、ネクスプリング・ヘルス(Nexpring Health)を立ち上げました。

- 2024年11月:SpOvumは、不妊クリニックにおける患者インタラクションと意思決定支援を効率化するために設計されたAI搭載プラットフォーム、SpOvum ARTGPTをリリースしました。

世界のヒト生殖補助医療技術市場レポートのスコープ

本レポートの範囲として、ヒト生殖補助医療技術は、不妊治療、避妊薬、および機器を含む、生殖における現在および将来想定される技術の全ての利用を対象としています。これらの技術は不妊問題の治療および妊娠に取り組むものです。

| 不妊治療 | 医薬品 | ホリトロピン アルファ |

| ホリトロピン ベータ | ||

| メノトロピン | ||

| その他 | ||

| 機器 | 精子分離装置 | |

| 精子分析システム | ||

| 卵子吸引ポンプ | ||

| 顕微操作システム | ||

| その他 | ||

| 避妊 | 医薬品 | 経口避妊薬 |

| 外用避妊薬 | ||

| 注射型避妊薬 | ||

| 機器 | コンドーム | |

| 子宮内避妊器具(IUD) | ||

| 子宮頸管キャップ | ||

| ペッサリー(ダイアフラム) | ||

| 男性 |

| 女性 |

| 不妊クリニック |

| 病院・外科センター |

| ホームケアおよびOTC |

| 研究機関 |

| 医薬品 |

| 機器・設備 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC(湾岸協力会議) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 生殖技術別 | 不妊治療 | 医薬品 | ホリトロピン アルファ |

| ホリトロピン ベータ | |||

| メノトロピン | |||

| その他 | |||

| 機器 | 精子分離装置 | ||

| 精子分析システム | |||

| 卵子吸引ポンプ | |||

| 顕微操作システム | |||

| その他 | |||

| 避妊 | 医薬品 | 経口避妊薬 | |

| 外用避妊薬 | |||

| 注射型避妊薬 | |||

| 機器 | コンドーム | ||

| 子宮内避妊器具(IUD) | |||

| 子宮頸管キャップ | |||

| ペッサリー(ダイアフラム) | |||

| 性別 | 男性 | ||

| 女性 | |||

| エンドユーザー | 不妊クリニック | ||

| 病院・外科センター | |||

| ホームケアおよびOTC | |||

| 研究機関 | |||

| 製品モード | 医薬品 | ||

| 機器・設備 | |||

| 地域 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| オーストラリア | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | GCC(湾岸協力会議) | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

現在のヒト生殖補助医療技術市場規模はどのくらいですか?

ヒト生殖補助医療技術市場は2026年に330億4,600万USDと評価されています。

ヒト生殖補助医療技術市場における主要プレーヤーは誰ですか?

CooperSurgical、Teva Pharmaceutical Industries、AbbVie Inc.、Ferring B.V.、Merck KGaAがヒト生殖補助医療技術市場における主要企業です。

ヒト生殖補助医療技術市場で最も急成長している地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて3.92%の年平均成長率で最も急速な成長が予測されています。

企業による不妊治療給付プログラムはなぜ重要ですか?

企業プランは現在、米国企業の42%をカバーしており、自己負担費用を削減し、高度な不妊治療へのアクセスを拡大しています。

最終更新日: