アジア太平洋医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

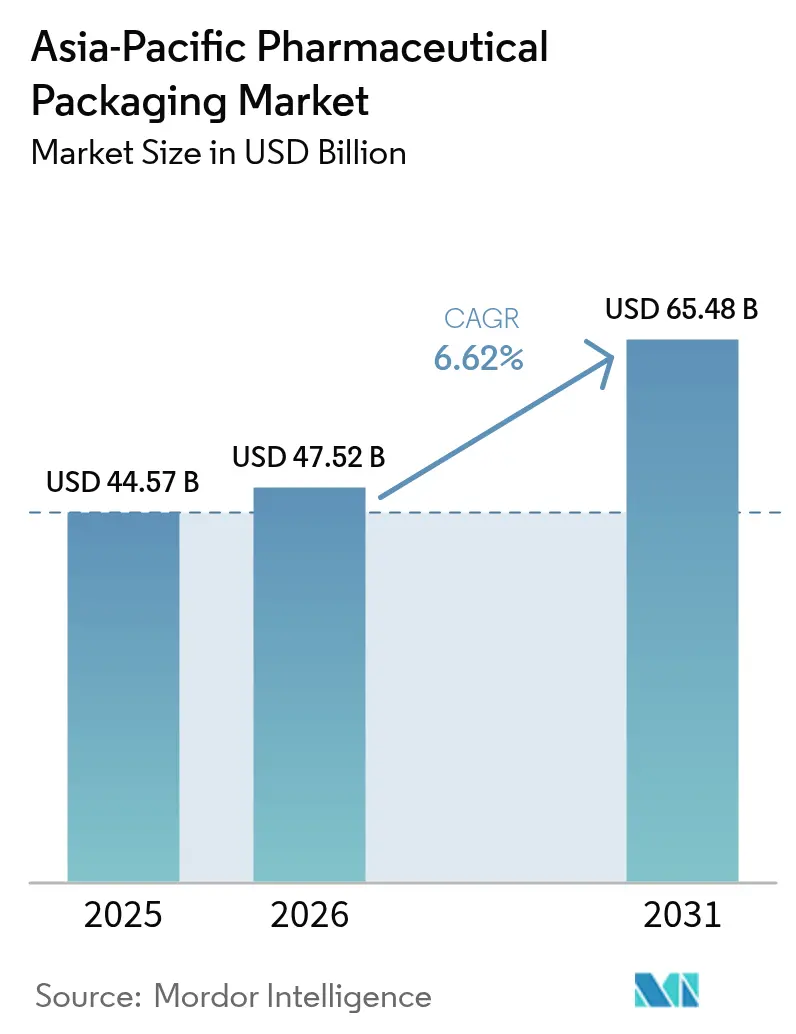

| 基準年の市場規模 (2025) | 44.57 十億米ドル |

| 市場規模 (2026) | 47.52 十億米ドル |

| 市場規模 (2031) | 65.48 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋医薬品包装市場分析

アジア太平洋医薬品包装市場規模は、2025年の445億7,000万米ドルから2026年には475億2,000万米ドルへと成長し、2026年から2031年にかけてCAGR 6.62%で2031年までに654億8,000万米ドルに達すると予測されています。受託製造ハブとしての地域の規模、バイオロジクスの急速な拡大、ICH Q3Dおよびシリアライゼーション義務との緊密な整合が相まって、コンプライアンスに適合した高品質包装への堅調な需要を支えています。コンバーターの収益性は樹脂およびアルミナのコスト変動によって試されていますが、付加価値バイアル、プレフィルドシリンジ、超バリアブリスターへの転換が利益率の回復を支えています。単位用量パックを優先する国家調達プログラムと拡大する医療保障制度が、コスト重視市場での数量を高水準に維持する一方、細胞・遺伝子療法向けのプレミアムフォーマットが先進国における収益成長を牽引しています。規制当局の監視強化によりサプライヤーリストが短縮され、ISO 15378ラインを認証しリアルタイム環境モニタリングを証明できるコンバーターへ発注が集中しています。あらゆる素材とフォーマットにわたって持続可能性基準が厳格化されており、環状オレフィン、薄ゲージアルミニウム、リサイクルPETへのシフトが促進されています。これらのトレンドにより、アジア太平洋医薬品包装市場は継続的な設備再投資と技術アップグレードの段階にとどまり続けるでしょう。

主要レポートのポイント

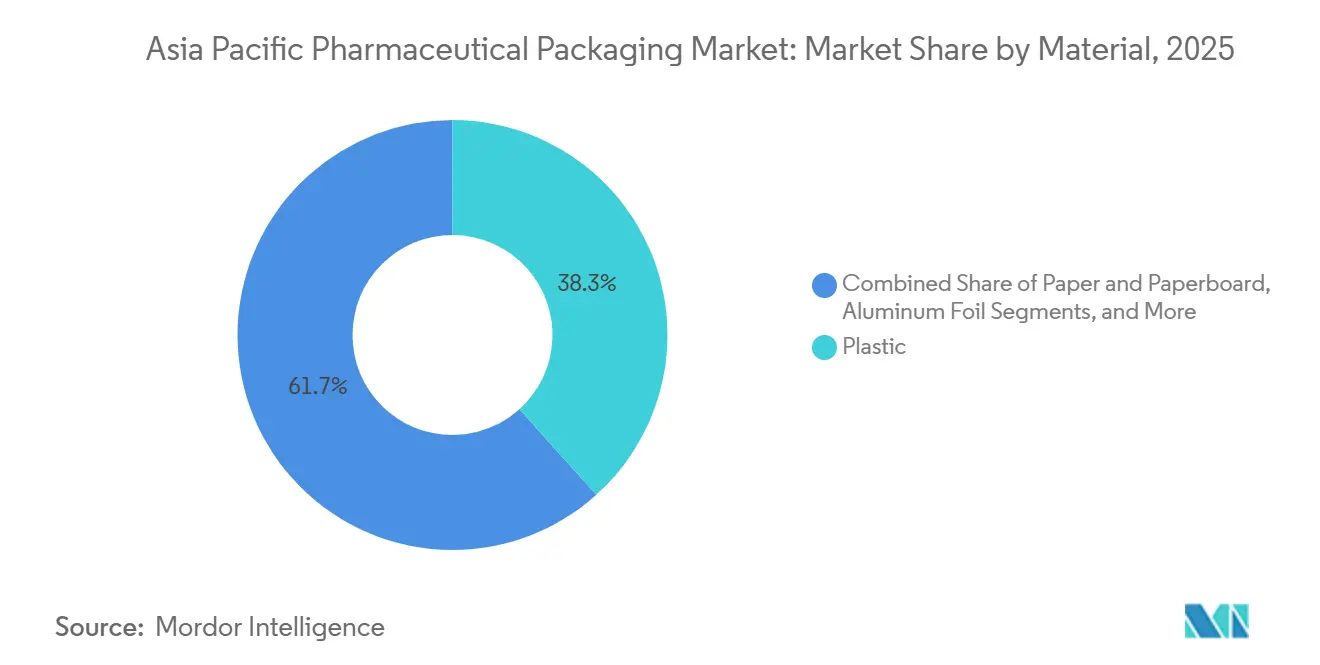

- 素材別では、プラスチックが2025年のアジア太平洋医薬品包装市場シェアの38.34%をリードし、バイオプラスチックおよび環状オレフィンコポリマーは2031年までCAGR 7.59%で拡大すると予測されています。

- タイプ別では、ブリスターパックが2025年の収益の32.57%を占め、バイアルは2026年から2031年にかけてCAGR 8.32%で成長すると予測されています。

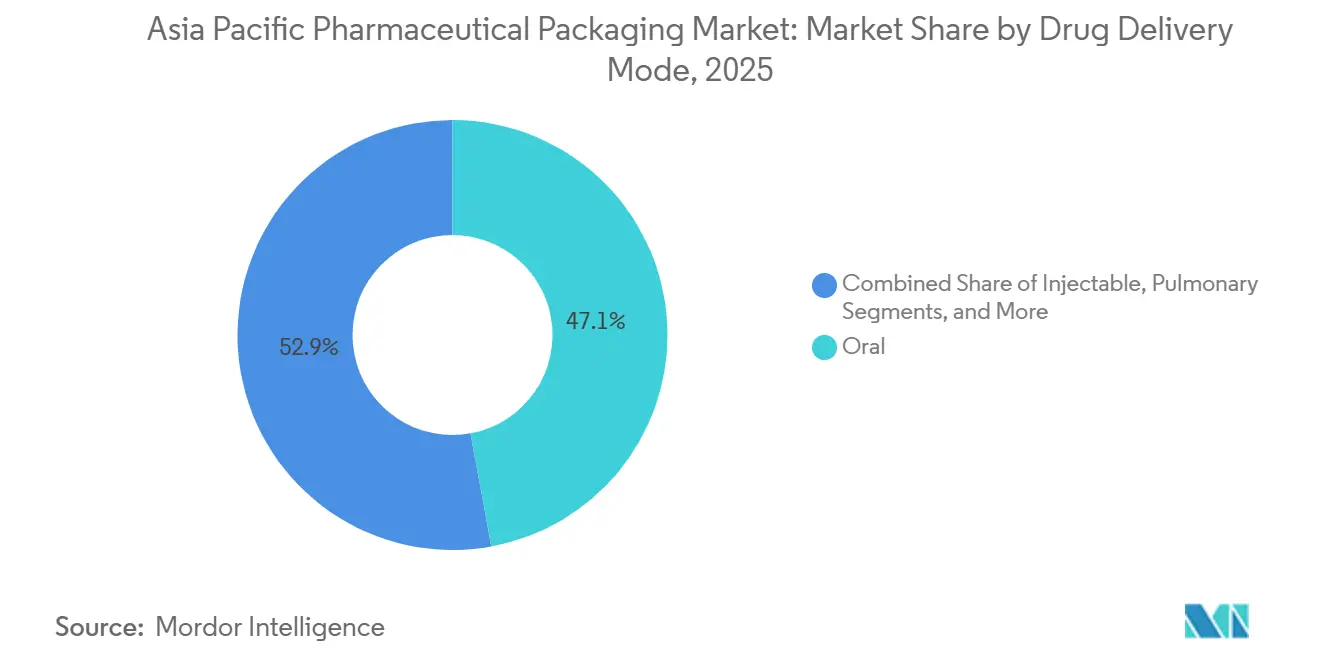

- 薬物送達モード別では、経口送達モードが2025年の収益の47.12%を占め、注射用フォーマットは予測期間中にCAGR 7.54%で成長する見込みです。

- 国別では、中国が2025年の地域収益の36.83%を占めましたが、インドは2031年までCAGR 7.71%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋医薬品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質一次包装を必要とするバイオロジクスパイプラインの拡大 | +1.8% | 中国、インド、韓国、シンガポール | 中期(2〜4年) |

| アジアへの充填・仕上げ工程の受託加速による受託包装量の増加 | +1.5% | インド、中国、韓国 | 短期(2年以内) |

| コスト効率の高いブリスターフォーマットを優先する政府の大量調達制度 | +1.2% | インド、インドネシア、フィリピン、ベトナム | 短期(2年以内) |

| シリアライゼーション規制によるトラック・アンド・トレース包装の促進 | +1.0% | 中国、インド、日本、韓国、タイ、マレーシア | 中期(2〜4年) |

| 低用量高活性経口固形製剤薬の急増による高バリアPTPフォイルの採用促進 | +0.7% | 日本、韓国、オーストラリア、シンガポール | 中期(2〜4年) |

| 温度感受性細胞・遺伝子療法の成長による凍結対応バイアルへの需要創出 | +0.5% | 日本、韓国、オーストラリア、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高品質一次包装を必要とするバイオロジクスパイプラインの拡大

アジア太平洋全域でのバイオロジクス生産能力の増強により、低抽出物、寸法精度、凍結乾燥サイクルとの適合性を兼ね備えたバイアルおよびプレフィルドシリンジへの前例のない需要が生じています。受託製造業者は、ISO 15378認証ラインおよび検証済みICH Q3Dドシエを要求することで製品開発者の期待に応え、18〜24ヶ月以内にデータパックを提供できる既存サプライヤーへの調達を傾けています。環状オレフィンフォーマットなどのポリマーバイアルは、タンパク質吸着や脱ガラス化リスクが許容できない場合にシェアを拡大しており、アジア太平洋医薬品包装市場の素材構成を再編しています。[1]Daikyo Seiko、「クリスタルゼニス環状オレフィンポリマーバイアルが規制当局の承認を取得」、daikyo-seiko.com その結果、ポリマー生産能力に早期投資したコンバーターが複数年の供給契約を確保し、炉ベースのガラス生産能力が追いつく前に数量を確定するという好循環が生まれています。パイプライン分子が臨床段階から商業規模へと移行するにつれ、高品質容器への地域需要は今後10年間にわたって着実に増加する見込みです。

アジアへの充填・仕上げ工程の受託加速による受託包装量の増加

多国籍製薬企業は、コスト削減と現地市場アクセスのインセンティブに引き寄せられ、インド、中国、韓国への充填・仕上げ工程の移管を加速させています。新たなスイートごとに一次・二次包装への上流需要が活性化され、通常はバイアル、ストッパー、カートン、シリアライゼーションラベルが単一のマスター契約にまとめられます。このダイナミクスは統合を強化します。受託製造業者は、バイオロジクスのターンアラウンドタイムに合致したサイクルタイムレベルでコンポーネントの適合性と単一ロット納品を保証できるサプライヤーを優先するためです。アジア太平洋医薬品包装市場において、アウトソーシングの波は単位スループットの向上とより厳格なサービスレベル要件をもたらし、コンバーターの拠点全体での自動化とビジョン検査の導入を加速させています。これらのアップグレードに資金を投じられないサプライヤーは、大手CDMOが認定パートナーを2〜3社に絞り込む中で排除されるリスクに直面しています。

コスト効率の高いブリスターフォーマットを優先する政府の大量調達制度

国家医療プログラムにより、人口の多いいくつかの経済圏でコスト効率の高いブリスターが不可欠となっています。インドでは、ジェネリック医薬品の単位用量包装の義務化により、偽造防止と投与誤りの抑制に役立つアルミニウムベースのフォーマットを通じて数十億錠が流通しました。インドネシアとベトナムもこの政策の方向性を踏襲しており、高付加価値の非経口製剤が成長する中でもブリスター需要の基盤を固めています。入札で競合するコンバーターは、事前設定された閾値を下回る着地キャビティコストを実現しなければならず、ゲージ厚、成形圧力、サプライチェーンの現地化の絶え間ない最適化を余儀なくされています。単位当たりの利益率は薄いものの、規模の数量が安定したキャッシュフローを生み出し、プレミアム注射用フォーマットに必要な設備アップグレードの資金を賄うことで、アジア太平洋医薬品包装市場の低価格帯と高価格帯を結びつけています。

シリアライゼーション規制によるトラック・アンド・トレース包装の促進

中国、インド、日本は単位レベルのシリアライゼーションを段階的に導入しており、印刷、ビジョン、集約機能のアップグレードを促進しています。[2]China Daily、「中国薬事法シリアライゼーション要件」、chinadaily.com.cn 製薬企業は1,000以上の包装ラインを改修しており、各改修がスマートラベル、改ざん防止クロージャー、データ統合カートンへの需要を促進しています。中規模コンバーターは準拠システムの採用において資本面での障壁に直面しており、合併や施設売却の増加を促しています。資本力のあるサプライヤーにとって、シリアライゼーション法制はソフトウェアサービスおよびメンテナンスにおける継続的な収益源を開き、アジア太平洋医薬品包装市場における競争上の優位性を強化しています。期限が近づくにつれ、シリアライズされた数量が急増し、グローバルなEPCIS接続性とオンサイト検証の専門知識を持つコンバーターに有利な技術標準が固定化されるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 樹脂およびアルミナ価格の変動によるコンバーター利益率の圧迫 | -0.9% | 中国、インド、東南アジア | 短期(2年以内) |

| 日本および韓国における厳格なPVC段階的廃止政策 | -0.6% | 日本、韓国 | 中期(2〜4年) |

| 港湾混雑とコールドチェーンのボトルネックによる輸出出荷の遅延 | -0.4% | 中国、シンガポール、韓国 | 短期(2年以内) |

| 医薬品グレードのホウケイ酸チューブの地域供給の限界 | -0.3% | アジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

日本および韓国における厳格なPVC段階的廃止政策

日本と韓国の環境規制により、2027〜2028年までにブリスターにおけるPVCの廃止が求められています。[3]日本経済産業省、「医薬品包装向けPVC段階的廃止規制」、meti.go.jp ポリプロピレンおよびポリエステルフィルムは新たなシール条件とキャビティ形状を必要とするため、コンバーターはツーリングを再設計しなければならず、SKUあたり50万米ドルに達する可能性のある検証費用が発生します。製剤開発者は水分吸収剤を必要とする場合があり、製品発売の遅延や安定性プログラムの複雑化を招く可能性があります。ツール変更費用、検証タイムライン、素材コストプレミアムが総合的に2つの高付加価値市場における成長ポテンシャルを圧迫し、準拠した生産能力が安定するまでアジア太平洋医薬品包装市場の地域CAGRを抑制しています。

樹脂およびアルミナ価格の変動によるコンバーター利益率の圧迫

原料の価格変動は最も直接的な収益性リスクであり続けています。[4]ICIS Chemical Business、「アジア太平洋のPET樹脂価格、2025年に変動を示す」、icis.com ポリエチレンテレフタレートとアルミナはいずれも2025年初頭に二桁の価格急騰を示し、小規模コンバーターに典型的な12〜16%の薄い粗利益率を侵食しました。製薬顧客は契約期間中のコスト転嫁をほとんど認めないため、ヘッジ能力が限られた上流にリスクが移転します。インドおよび中国のサプライヤーにおける一連の経営破綻は、コストショックがいかに迅速にアジア太平洋医薬品包装市場を再編できるかを示しています。大手企業は先物契約とマルチソース戦略を活用して価格変動を乗り越える一方、規模の小さい事業者は撤退または買収されることが増えており、統合が加速しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:ポリマーへの移行が高付加価値用途を再編

バイオプラスチックおよび環状オレフィンコポリマーは現時点では小規模ですが、アジア太平洋医薬品包装市場規模の中で最も成長が速いセグメントであり、バイオロジクスのスポンサーが低抽出物容器へと転換するにつれてCAGR 7.59%で成長すると予測されています。ガラスは長期保存注射剤において依然として主流であり、2社のサプライヤーがアジア太平洋医薬品包装市場シェアのタイプIホウケイ酸ガラスの過半数を共同で保有しています。アルミ箔は原料コストの変動に圧迫されながらも、20ミクロンゲージへの移行とピンホール仕様の厳格化が進んでおり、認定基準が引き上げられています。

コンバーターは二極化した将来像を見据えています。プレミアム樹脂ベースのバイアルと環状オレフィンシリンジは、バイオロジクスの安定性要求がコストを上回る領域で価値を獲得します。標準的なPETボトルとHDPEクロージャーは依然として経口製剤の基盤ですが、日本と韓国では拡大生産者責任課徴金に直面しています。コモディティ化しながらも不可欠な板紙カートンは、ライン速度効率のために寸法を合理化しています。その結果、技術的障壁が数量だけでなく収益性を決定する素材環境が生まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

タイプ別:注射用容器が成長軌道をリード

バイアルはGLP-1、mRNAワクチン、モノクローナル抗体の拡大に伴いCAGR 8.32%で成長し、成長の主役となっています。ブリスターパックは2025年に32.57%のシェアを保持し、公共調達プログラムにおける単位用量義務に支えられて全フォーマット中最大となっています。

プラスチックボトルと従来型シリンジは、医療システムが服薬管理の追跡を強化し単位用量または即時注射療法へと移行するにつれて漸進的な侵食に直面しています。アンプルは専門的な緊急医療の場にさらに後退する一方、輸液バッグとスティックパックは病院インフラ支出に連動して安定した低一桁台の成長を示しています。キャップとクロージャーは最も急速に進化しており、トルクやシール完全性を損なうことなく、チャイルドレジスタンス、高齢者対応、スマートラベルインターフェースを追加しています。

薬物送達モード別:注射および専門経路が加速

注射剤はバイオシミラーの発売と細胞療法パイプラインに牽引され、年率7.54%で成長する高速エンジンとなる見込みです。経口フォーマットは絶対量では依然として他を上回っていますが、研究開発予算がバイオロジクスへと移行するにつれてアジア太平洋医薬品包装市場収益に占めるシェアは横ばいになっています。

吸入インスリンの承認を受けて肺送達デバイスが再び注目を集め、定量噴霧式吸入器バルブとアルミニウムキャニスターへの新たな需要が生まれています。局所・経皮システムは人口高齢化トレンドに乗り、眼科用製品は膜フィルターを統合した防腐剤フリーの多回投与ボトルで包装イノベーションを推進しています。すべてのニッチモードは、大量生産経口固形製剤の生産で一般的なレベルを超える精密な寸法公差と汚染管理能力を必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

中国は地域価値の36.83%を占めて首位に立っており、世界最大の原薬基盤と成長するバイオロジクスセクターが国内需要を堅調に保っています。医薬品医療機器総局およびICHプロトコルとの継続的な整合が品質基準を引き上げ、小規模コンバーターをパートナーシップまたは撤退へと向かわせています。山東省での炉増設によりガラス供給が拡大していますが、生産能力は近い将来のバイオロジクス需要に依然として追いついていません。

インドは受託製造と大量調達の促進要因が収束する中、2031年までCAGR 7.71%の軌道にあります。州入札が地域のブリスターコンバーターの数量を確保する一方、国際CDMOが高仕様バイアル需要を牽引しています。トラック・アンド・トレースなどの規制展開が、包装、シリアライゼーション、データ管理が融合するエコシステムを生み出し、グローバルなサプライチェーンの強靭性におけるアジア太平洋医薬品包装市場の中心的役割を強化しています。

日本と韓国は合わせて地域売上高の約6分の1を占め、プレミアム機能と環境コンプライアンスを重視しており、環状オレフィン、ポリプロピレンブリスターパック、チャイルドレジスタンスクロージャーへの不均衡な需要を生み出しています。オーストラリアと新興ASEAN経済圏が地図を補完しており、国民皆保険の拡大と対内直接投資が二次・三次包装需要における安定した中一桁台の成長を形成しています。

競合環境

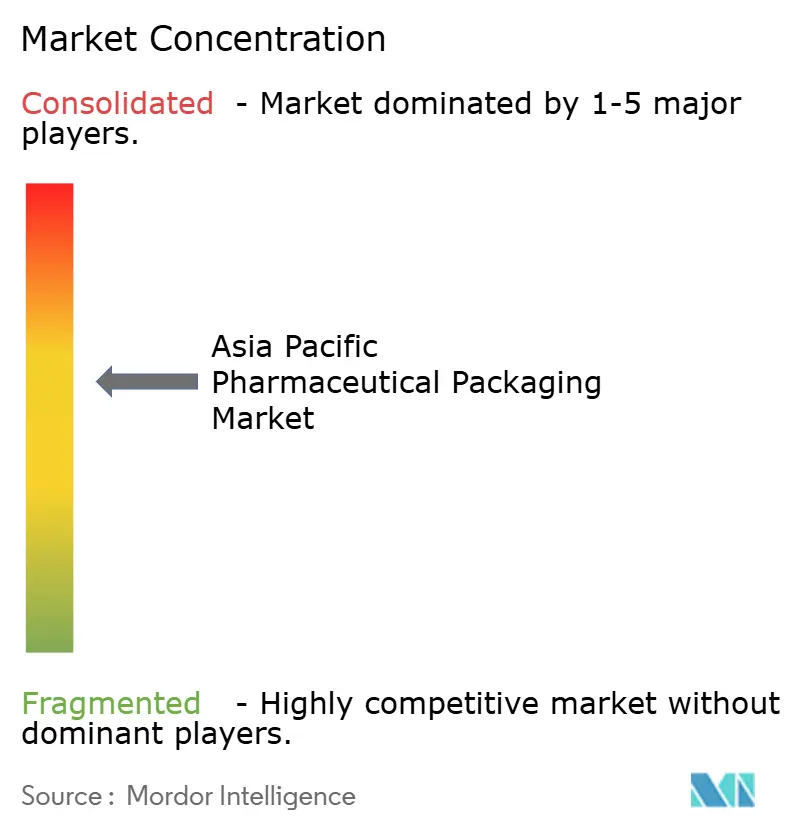

アジア太平洋医薬品包装市場は中程度に分散しており、上位5社のサプライヤーが合算収益の約42%を占めています。大手企業は垂直統合を追求し、充填・仕上げやラベル資産を取得してターンキーサービスを提供しています。最近の動向としては、インドでのバイアル生産能力拡張や中国でのガラスチューブ炉の増設が挙げられ、競争上の差別化要因としての資本集約性が浮き彫りになっています。

技術採用が市場リーダーシップを定義するようになっています。AI支援ビジョン検査を導入した企業は不良率を10ppm未満に抑えており、欠陥検出を患者安全とブランド価値と同一視するバイオロジクスメーカーから複数年契約を獲得しています。小規模コンバーターは持続可能性、リサイクルPET、繊維ベースのブリスターに特化することで対抗し、大手企業が参入をためらうニッチ市場を開拓しています。

シリアライゼーション期限、PVC禁止、原料価格変動がコンプライアンス投資の基準を引き上げる中、合併とプライベートエクイティによる統合が加速しています。アップグレードに資金を投じられないコンバーターは買収対象となり、統合が加速してアジア太平洋医薬品包装市場は予測期間中に高い集中度へと向かっています。

アジア太平洋医薬品包装業界リーダー

Amcor plc

Gerresheimer AG

Schott AG

West Pharmaceutical Services Inc

CCL Industries Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Gerresheimer AGがインド・トリバンドラムにおいて1億8,000万ユーロ(1億9,500万米ドル)の拡張を発表し、シリアライゼーション対応ラインで年間12億本のバイアル生産能力を追加。

- 2026年1月:Schott AGが中国・金雲において3,500メートルトンのタイプIホウケイ酸ガラス炉を稼働させ、地域のチューブ供給制約を緩和。

- 2025年12月:West Pharmaceutical Services Incがサムスンバイオロジクスと環状オレフィンバイアルおよびフルオロテッククロージャーに関する1億2,000万米ドルの5年間供給契約を締結。

- 2025年11月:Amcor plcがタイ・ラヨーンのブリスター施設を取得し、東南アジアのジェネリック医薬品向けに24億キャビティの生産能力を増強。

- 2025年10月:NIPRO Corporationが日本・大館のプレフィルドシリンジ生産拡大に120億円(8,000万米ドル)を投資し、GLP-1注射剤を対象とする。

アジア太平洋医薬品包装市場レポートの調査範囲

アジア太平洋医薬品包装市場レポートは、素材別(プラスチック、紙・板紙、ガラス、アルミ箔、その他素材)、タイプ別(アンプル、ブリスターパック、プラスチックボトル、シリンジ、バイアル、輸液、スティックパック、ポーチ・サシェ、キャップ・クロージャー)、薬物送達モード別(経口、注射、肺、局所・経皮、その他モード)、地域別(中国、インド、日本、韓国、オーストラリア、アジア太平洋その他)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| プラスチック |

| 紙・板紙 |

| ガラス |

| アルミ箔 |

| その他素材(バイオプラスチック、環状オレフィン) |

| アンプル |

| ブリスターパック |

| プラスチックボトル |

| シリンジ |

| バイアル |

| 輸液 |

| スティックパック |

| ポーチ・サシェ |

| キャップ・クロージャー |

| 経口 |

| 注射 |

| 肺 |

| 局所・経皮 |

| その他モード |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| アジア太平洋その他 |

| 素材別 | プラスチック |

| 紙・板紙 | |

| ガラス | |

| アルミ箔 | |

| その他素材(バイオプラスチック、環状オレフィン) | |

| タイプ別 | アンプル |

| ブリスターパック | |

| プラスチックボトル | |

| シリンジ | |

| バイアル | |

| 輸液 | |

| スティックパック | |

| ポーチ・サシェ | |

| キャップ・クロージャー | |

| 薬物送達モード別 | 経口 |

| 注射 | |

| 肺 | |

| 局所・経皮 | |

| その他モード | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 |

レポートで回答される主要な質問

アジア太平洋における注射用包装需要はどのくらいの速さで成長していますか?

注射用フォーマットは2026年から2031年にかけてCAGR 6.62%で拡大する見込みであり、全ての送達経路の中で最も高い成長率です。

地域の医薬品包装において最も高い成長を示す国はどこですか?

インドは、受託製造および大量調達の勢いを背景に、2031年までCAGR 7.71%で成長すると予測されています。

2025年におけるブリスターパックのシェアはどのくらいでしたか?

ブリスターパックは2025年にアジア太平洋医薬品包装市場収益の32.57%を占めました。

環状オレフィンバイアルはなぜ人気を集めているのですか?

低抽出物、タンパク質吸着の低減、感受性の高いバイオロジクスとの適合性を提供しており、バイオプラスチックおよび環状オレフィンにおけるCAGR 7.59%を支えています。

地域におけるサプライヤーの集中度はどの程度ですか?

上位5社のコンバーターが2025年の収益の約42%を占めており、継続的な統合が進む中で中程度の集中度を示しています。

最終更新日: