医薬品包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 163.97 十億米ドル |

| 市場規模 (2031) | 218.81 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品包装市場分析

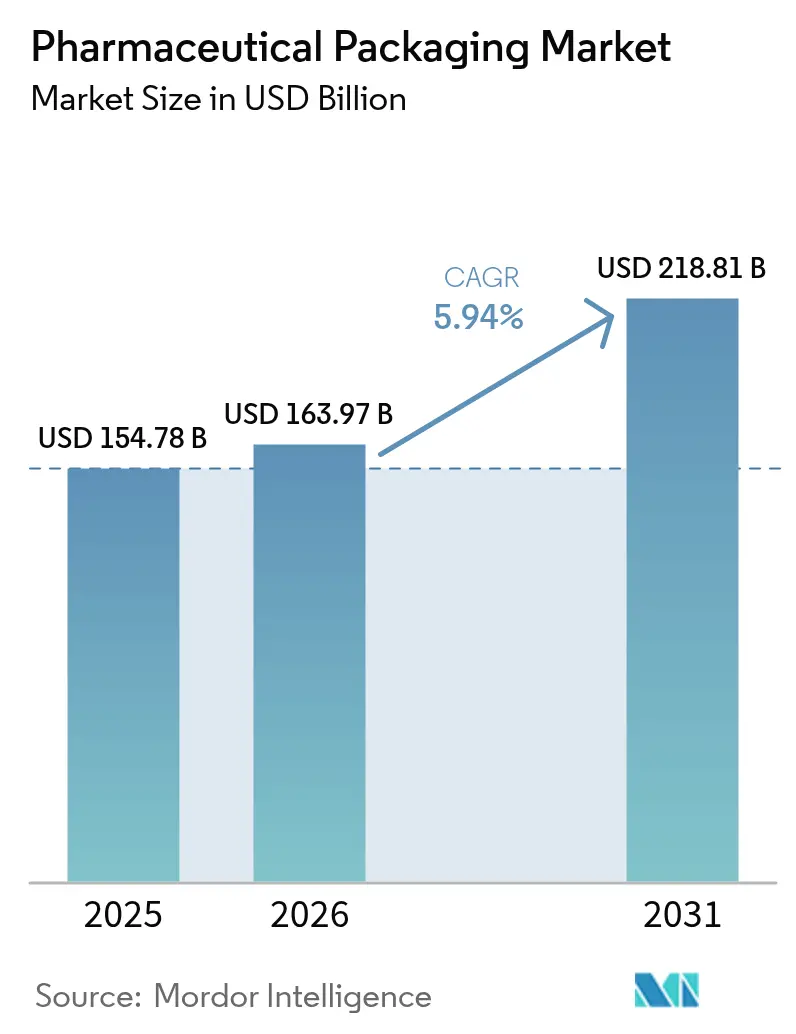

医薬品包装市場規模は、2025年に1,547億8,000万米ドル、2026年に1,639億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)5.94%で成長し、2031年までに2,188億1,000万米ドルに達する見込みです。平均寿命の延伸、バイオ医薬品および注射剤への急速なシフト、厳格なシリアライゼーション規制が、主要なすべてのフォーマットにわたって数量と単価を押し上げています。プラスチックは引き続き医薬品包装市場を支配していますが、持続可能性に関する規制が強化される中、紙および板紙の代替品も急速に拡大しています。プレフィルドシリンジは在宅治療を簡素化し、点滴センターのコストを削減するため普及が進んでいます。一方、医薬品開発製造受託機関(CDMO)はアセットライトのアウトソーシングモデルを通じてシェアを拡大しています。地域別の成長は広範囲にわたりますが、アジア太平洋地域は産業振興策と現地フィルフィニッシュ能力の拡大により、現在最も高い成長ペースを示しています。

主要レポートのポイント

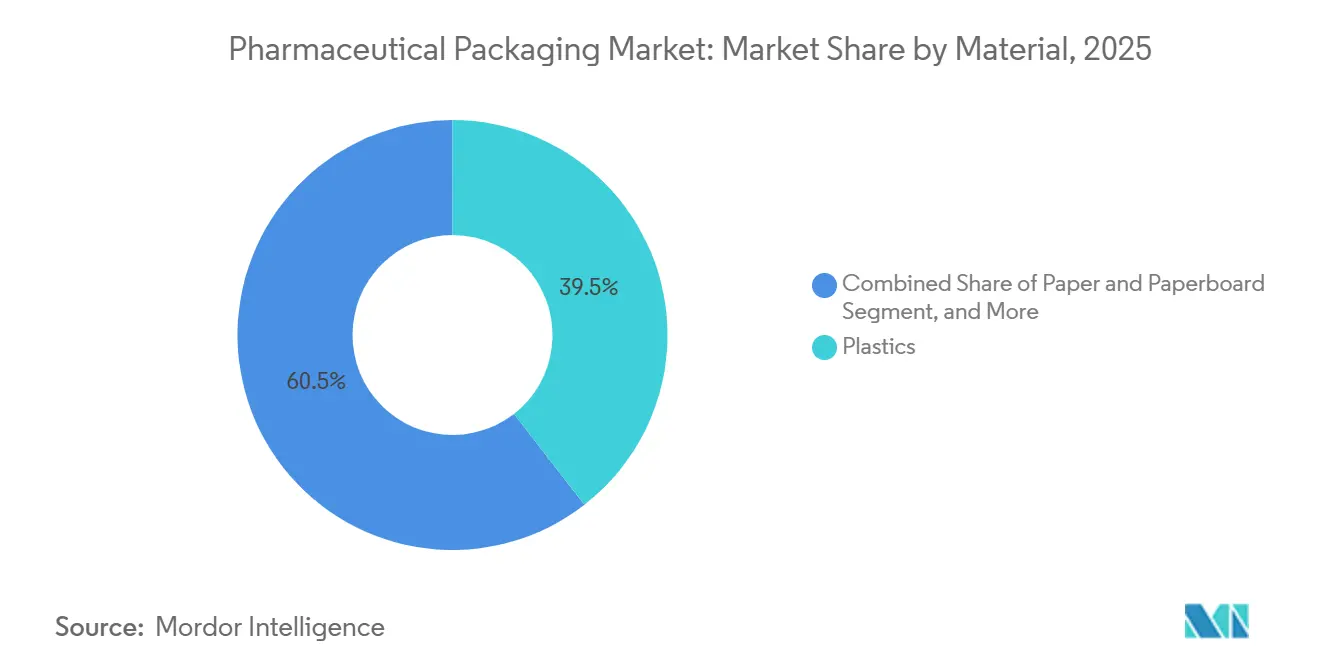

- 素材別では、プラスチックが2025年の医薬品包装市場シェアの39.47%を占め、紙および板紙は2031年にかけてCAGR 6.96%で拡大すると予測されています。

- 包装レベル別では、一次包装が2025年の数量の62.41%を占めましたが、三次包装ソリューションは2031年にかけてCAGR 6.54%で最も速く成長すると予測されています。

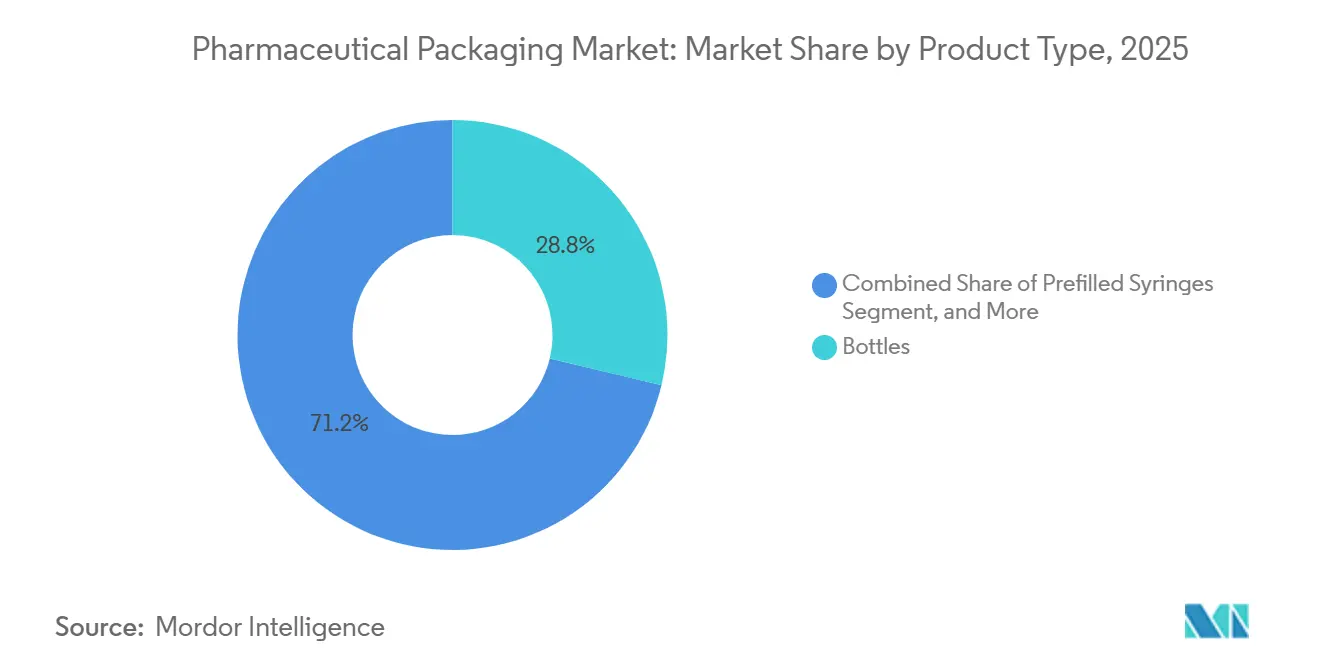

- 製品タイプ別では、ボトルが2025年の医薬品包装市場における売上の28.76%を占め、プレフィルドシリンジは2031年にかけてCAGR 7.33%を記録すると予測されています。

- エンドユーザー別では、製薬会社が2025年の医薬品包装市場における需要の71.38%を占めましたが、CDMOは同期間にCAGR 6.73%で成長する見込みです。

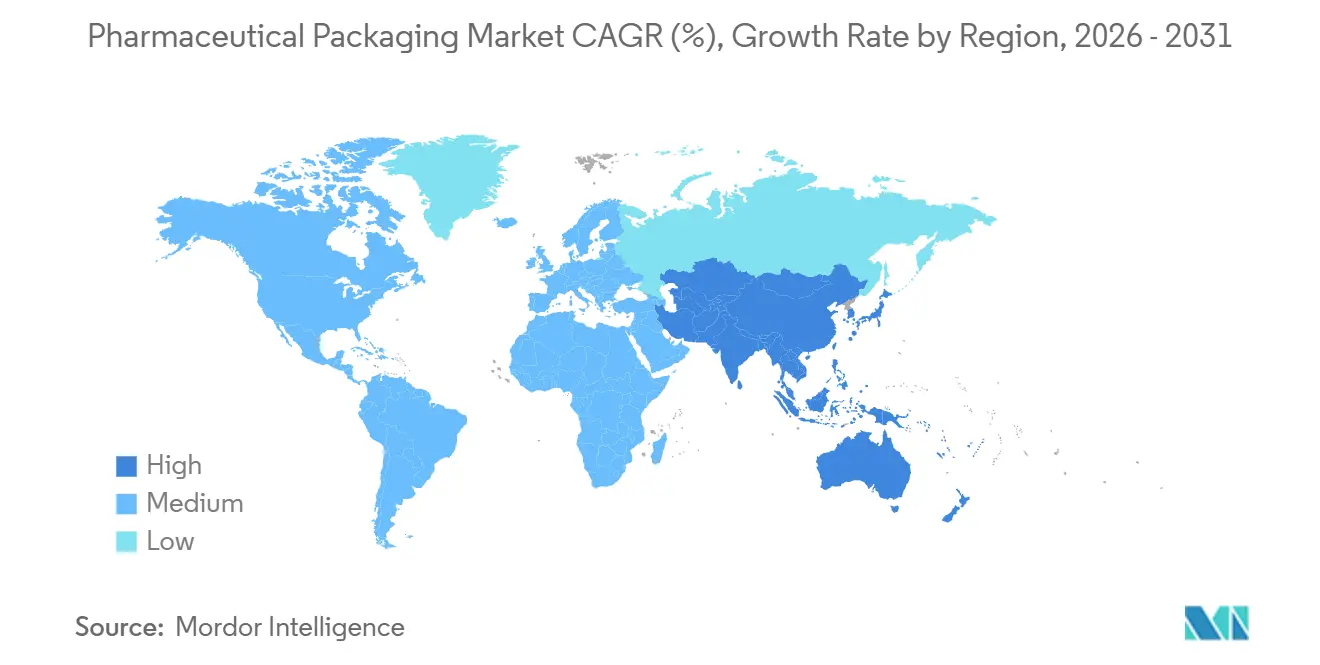

- 地域別では、北米が2025年の医薬品包装市場において34.27%のシェアでトップとなりましたが、アジア太平洋地域は2031年にかけてCAGR 6.91%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の医薬品包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口と慢性疾患の蔓延 | +1.2% | 北米、欧州、日本に集中するグローバル | 長期(4年以上) |

| バイオ医薬品および注射剤パイプラインの拡大 | +1.5% | 北米と欧州がリード、アジア太平洋地域での製造規模拡大 | 中期(2〜4年) |

| 持続可能性を推進する素材代替 | +0.9% | 欧州と北米、アジア太平洋地域でも勢いが拡大 | 中期(2〜4年) |

| デジタルトレーサビリティ義務(例:DSCSA、EU-FMD) | +1.0% | 北米と欧州、中東および南米での段階的展開 | 短期(2年以内) |

| AI対応アダプティブフィルフィニッシュライン | +0.7% | 北米と欧州、中国およびインドでのパイロット展開 | 中期(2〜4年) |

| 在宅および分散型試験における郵送対応パックの需要増加 | +0.6% | 北米と欧州、アジア太平洋地域の都市部への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と慢性疾患の蔓延

平均寿命の延伸により、1日あたりの処方件数が増加し、医薬品包装市場においてシニアフレンドリーなボトル、カレンダーブリスター、開けやすいクロージャーへの需要が高まっています。世界保健機関(WHO)は、60歳以上の成人が2050年までに世界人口の22%に達すると予測しており、2020年の13%から増加します。[1]世界保健機関、「高齢化と健康」、who.int 75歳以上の国民の41%が2024年に5種類以上の薬を同時に処方されていた日本では、規制当局が服薬誤りを抑制するために複数薬剤ブリスターパックを推奨しています。包装エンジニアはISO 8317の子供向け耐開封性要件を満たしながら、必要な開封トルクを低減し、高齢者が道具なしで薬にアクセスできるようにしています。慢性療法は数十年にわたって毎日使用されるため、人口の高齢化は2031年まで一次包装の数量に対して構造的に高いベースラインを固定します。

バイオ医薬品および注射剤パイプラインの拡大

大分子が新規承認を支配しており、2024年の米国の新規承認55件のうち28件を占め、バイオ医薬品14件とバイオシミラー14件が含まれています。[2]米国食品医薬品局、「2024年新薬承認」、fda.gov これらの注射剤は、抽出物を最小化し、コールドチェーン保管に耐えられるタイプIホウケイ酸バイアルおよびシクロオレフィンシリンジを必要とします。プレフィルドシリンジは再溶解ステップを不要にし、自己投与を可能にするため、Becton, Dickinson and Companyのシリンジ出荷量は2025年度に11%増加しました。細胞・遺伝子療法は、凍結バイアルおよびマイナス80℃シッパーへのプレミアム需要を追加します。全体として、注射剤の急増は売上をより高マージンの容器にシフトさせ、医薬品包装市場全体で数量成長を上回るペースで収益を押し上げています。

持続可能性を推進する素材代替

規制およびブランドの圧力により、医薬品包装市場においてリサイクルが困難なラミネートからモノマテリアルポリマーおよびファイバーソリューションへの調達転換が進んでいます。欧州連合の2024年包装および包装廃棄物規制は、2030年までの完全リサイクル可能性を義務付けており、2027年から中間的なリサイクル含有量目標が始まります。[3]欧州委員会、「包装および包装廃棄物規制」、ec.europa.eu Amcorは2025年2月、水分バリア要件を満たし、従来のPETストリームでリサイクル可能なモノマテリアルPET-Gブリスターを商業化することで対応しました。製薬バイヤーも二次カートンを水性インクを使用した認証済み板紙に移行しています。多国籍企業の仕様がグローバルに波及する中、持続可能な基材をいち早く検証したコンバーターがシェアを獲得し、マージンを守っています。

デジタルトレーサビリティ義務

単位レベルのシリアライゼーションは、米国では医薬品サプライチェーンセキュリティ法(DSCSA)の下で、欧州では偽造医薬品指令(FMD)の下で義務付けられています。デロイトは、中規模製薬会社が2021年から2024年の間にシリアライゼーションシステムにそれぞれ800万〜1,500万米ドルを費やしたと推定しています。ラベルおよびカートンベンダーは現在、RFIDまたはNFCチップを組み込んでリアルタイム認証を可能にし、コンプライアンスを付加価値サービスに転換しています。集約されたデータストリームは転用検出と在庫計画を改善し、ターンキープロバイダーが価格圧力にもかかわらず優先サプライヤーの地位を維持できるようにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油由来樹脂の価格変動 | -0.8% | アジア太平洋地域と中東で深刻な影響を受けるグローバル | 短期(2年以内) |

| 資本集約的な無菌性およびバリデーション要件 | -0.6% | 北米と欧州、新興市場への参入障壁 | 長期(4年以上) |

| 欧州および米国における差し迫ったPFAS・フルオロポリマー規制 | -0.5% | 欧州および米国の一部の州、輸出志向メーカーへの波及 | 中期(2〜4年) |

| 接続された包装機器におけるサイバーセキュリティの脆弱性 | -0.3% | 北米と欧州、アジア太平洋地域でも懸念が高まる | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

石油由来樹脂の価格変動

米国ガルフコーストの高密度ポリエチレン(HDPE)スポット価格は、2024年1月から2025年12月の間に1ポンドあたり0.52米ドルから0.68米ドルへと変動し、31%の変動幅がコンバーターのマージンを圧迫し、四半期ごとのパススルー交渉を余儀なくさせました。ヘッジツールを持たない小規模プロセッサーは、契約期間中にコストが急騰すると利益が消滅します。価格変動はプラスチック重視のラインへの設備投資を冷やし、バイオ樹脂がまだ15〜25%のプレミアムを維持しているにもかかわらず、繊維系またはバイオベースのポリエチレンへの関心を加速させています。原料の変動が収まるか、持続可能な代替品がコストパリティに達するまで、樹脂の混乱は医薬品包装のプラスチックセグメントに重くのしかかるでしょう。

資本集約的な無菌性およびバリデーション要件

West Pharmaceutical Servicesの2024年年次報告書によると、エラストマークロージャー用のISOクラス7クリーンルームの設置には4,000万〜6,000万米ドルかかり、規制当局が要求する18〜24ヶ月のバリデーションは含まれていません。このような多大な支出は新規参入者を阻み、強固なキャッシュフローと事前認定済みレシピを持つ既存企業を優遇します。ISO 15378および改訂された米国薬局方の各章は、文書化と抽出物試験の層を追加し、軽微な素材の調整でさえコストがかかり時間がかかるものにしています。その結果生じる高い参入障壁は、無菌一次包装の入手可能性を制限し、バイオ医薬品需要が急増した際の供給不足リスクを高めます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:板紙が循環性目標により台頭

プラスチックは2025年の医薬品包装市場シェアの39.47%を維持しており、市販薬の抽出限界を満たす高密度ポリエチレンボトル、柔軟な低密度ポーチ、透明なポリエチレンテレフタレート(PET)容器が中心です。ガラス、金属、新興バイオポリマーが残りを構成していますが、規制の方向性の変化がプラスチックの漸進的な増加を抑制し始めています。一方、紙および板紙は、欧州の包装および包装廃棄物規制が2030年までにすべての包装をリサイクル可能にすることを要求し、ブランドを既存の路傍回収システムに対応した繊維系カートンへと誘導しているため、CAGR 6.96%で拡大しています。樹脂コンバーターは、アルミニウムなしでバリア完全性を維持するためにモノマテリアルPET-Gブリスターウェブで対応していますが、コストプレミアムは依然として続いています。

循環性への傾斜は、再利用ループで繊維品質を維持する認証済み板紙と水性インクへの需要を強化しています。これらの基材を迅速に検証できるコンバーターは現在、グローバルな入札で優先サプライヤーの地位を獲得しており、その収益増加は医薬品包装市場規模全体を上回っています。ガラスサプライヤーもバイオ医薬品からの恩恵を受けており、メッセンジャーRNA(mRNA)ワクチンの充填を背景に、タイプIホウケイ酸バイアルの受注が2025年に9%増加しました。金属は引き続きエアゾール吸入器と軟膏チューブに使用され、バイオポリマーはコスト感度が低い臨床試験キットのパイロット規模試験を引き付けています。素材の選択は、機能的バリアと使用後の価値という二重の義務を反映しており、2031年にかけて調達戦略を再形成しています。

包装レベル別:三次包装フォーマットが患者直送ロジスティクスで加速

一次容器は2025年の医薬品包装市場の62.41%を占め、医薬品と直接接触するボトル、バイアル、アンプル、シリンジ、ブリスターキャビティが含まれます。無菌性、バリア、投与精度が一次層から始まるため、その優位性は続きます。二次要素であるカートン、スリーブ、ラベル、添付文書は、シリアライゼーションコードと多言語の使用説明が印刷可能な面積を拡大するにつれて連動して成長します。デジタル印刷機は現在、1枚からの印刷に対応し、陳腐化した在庫を削減し、グローバルな製品発売を加速させています。

三次包装ソリューションはCAGR 6.54%で最も速く拡大しており、分散型臨床試験と専門薬局の在宅配送が各治療コースを独自の小包に変えることで推進されています。温度監視ラベル、改ざん防止シール、成形クッションが標準となり、段ボールシッパーをコモディティの地位から引き上げています。1回の出荷あたりの付加価値が高まることで、各小包の部品表が増加し、数量がバルクパレット輸送から離れても三次ベンダーの医薬品包装市場シェアが拡大します。患者直送フローが拡大するにつれて、検証済みコールドチェーンシッパー、データロガー、返品キットを提供する統合サプライヤーが不均衡な価値を獲得します。

製品タイプ別:プレフィルドシリンジが自己注射の勢いを獲得

ボトルは2025年の売上の28.76%を占め、大量の固形経口剤、液剤、懸濁剤を供給していますが、病院が看護時間を削減する単位用量ブリスターを好むため成長が鈍化しています。プレフィルドシリンジはいずれのフォーマットよりも速いCAGR 7.33%で拡大すると予測されており、バイオ医薬品が治療を点滴椅子から在宅へとシフトさせています。シクロオレフィンポリマーバレルはタングステン残留物を回避し、高粘度抗体に対応する一方、内蔵の針安全機能が針刺し指令を満たし、支払者と医療提供者の間での採用を促進しています。

バイアルとアンプルは、充填後の操作が必要な凍結乾燥または個別化バッチにとって引き続き重要です。使用準備済み無菌バイアルはスポンサーが社内洗浄を回避するのに役立ち、これがStevanato GroupのEZ-fillラインへの二桁需要成長の背景にあります。ブリスターはカレンダーグラフィックなどのアドヒアランス促進機能と組み合わせた水分保護により、中間の10%台のシェアを確保しています。キャップとクロージャーは価値プールとしては小さいものの、トルクの一貫性とライナーの適合性を通じて完全性を守ります。チューブとポーチは、アルミニウムのバリア性がリサイクルの複雑さを上回る局所クリームと眼科用溶液に引き続き使用されています。製品ミックスの進化は、安全性と利便性を高めるデバイスを優遇し、医薬品包装市場における純粋な数量成長に先行して収益拡大を強化しています。

エンドユーザー別:CDMOが革新的医薬品メーカーの数量を上回る

製薬イノベーターは2025年の需要の71.38%を占め、依然として大量の低分子医薬品と既存のバイオ医薬品の多くを社内で製造しています。それでも、アセットライト戦略が新しいモダリティの業務を医薬品開発製造受託機関(CDMO)に振り向けています。これらのパートナーは、細胞療法、遺伝子療法、mRNAワクチンのフィルフィニッシュを吸収するにつれてCAGR 6.73%で成長しており、それぞれが特殊な封じ込めと凍結ロジスティクスを必要とします。例えば、CatalentのバイオロジクスセグメントはグループAverageを大幅に上回る2025年の売上成長率14%を報告しました。

研究機関と政府系ラボは小さなシェアを占めますが、数百万単位ではなく数百単位で製造される初期段階のカスタマイズフォーマットを推進しています。動物薬および栄養補助食品メーカーは輸出規制を満たすために医薬品グレードの包装を採用し、GMPを損なうことなく生産量を柔軟に調整できるサプライヤーへの数量を押し上げています。CDMOの台頭は、ターンキーバリデーション、迅速なスケールアップ、モジュラーラインを提供するパートナーへの調達をシフトさせ、既存の製薬メーカーに対する医薬品包装市場シェアを高めています。最小発注数量を調整し、クイックチェンジツーリングに投資するサプライヤーは、アウトソーシング支出の不均衡なシェアを獲得しています。

地域分析

北米は2025年の医薬品包装市場において34.27%のシェアでトップとなり、バイオ医薬品のリーダーシップ、厳格なトレーサビリティ執行、高い1人あたりの医薬品支出に支えられています。エラストマー抽出物を厳格化した米国薬局方の改訂は一時的な供給不足と価格急騰を引き起こしましたが、現代的なクロージャーラインへの国内投資も促進しました。米国はプレフィルドシリンジの最大の単一購入国であり、カナダは近接性を活かして統合された北米回廊全体でガラスバイアルとカートンを調達しています。

欧州は2位にランクされ、持続可能性規制と堅固なバイオシミラーパイプラインを組み合わせています。ドイツの規制当局は現在、二次包装にリサイクルPETを許可していますが、無菌一次容器にはバージン樹脂を主張しており、コンバーターが対応しなければならない二分化された需要パターンを生み出しています。この地域の強固な病院インフラは、カレンダーブリスターと単位用量システムの高い採用を支援し、フォーマットミックスをさらに多様化しています。

アジア太平洋地域は最も成長が速い地域であり、2031年にかけてCAGR 6.91%の成長が見込まれています。インドの生産連動型インセンティブ計画は現地フィルフィニッシュラインへの設備投資を補助し、タイプIバイアルと改ざん防止カートンへの新規受注を解放しています。中国の数量ベース調達は、シリアライズされた包装をより低コストで供給できる国内メーカーを優遇し、デジタル印刷機とQRコード対応ラベルへの投資を加速させています。タイとベトナムを筆頭とする東南アジア諸国は輸出承認を確保するためにシリアライゼーションを採用しており、医薬品包装市場のアドレス可能な市場を拡大しています。南米は着実な成長を示しており、主にブラジルがコスト効率の高いブリスター機械に依存する現地ジェネリック医薬品の推進を行っています。中東・アフリカは小規模ながら戦略的であり、湾岸協力会議(GCC)諸国が自給自足のための資金を確保しています。アラブ首長国連邦の5億米ドルのアブダビハブはその野心を体現しています。

競合環境

医薬品包装業界は中程度の集中度を示しており、上位10社がグローバル売上の約35〜40%を占めています。バイアル用ガラスチューブは独自の炉技術を所有する少数の垂直統合プレーヤーが支配しており、プラスチックは数百の地域コンバーターを包含しています。最近の動きは垂直統合に傾いており、樹脂大手がコンバーターを買収して引き取り量を確保し、クロージャーメーカーがシリンジ組立を追加して単一ベンダーのバイオ医薬品契約を獲得しています。

技術が新たな基準を設定しています。人工知能(AI)ビジョンシステムは欠陥検出を100万分の10以下に向上させており、これは高価値モノクローナル抗体充填にとって重要です。West Pharmaceuticalの2024年の予測的エラストマー剥離に関する特許出願は、プロセスデータによる差別化を例示しています。同時に、フルオロポリマーライニングクロージャーはPFAS規制が迫る中で規制上の不確実性に直面しており、ポリオレフィンエラストマー代替品への研究開発を促進しています。

スマート包装はホワイトスペースです。NFC対応ラベルは現在、製品を認証し、アドヒアランスリマインダーを促し、GMPに不慣れなエレクトロニクス企業からの競争を引き付けています。バイオポリマースタートアップは堆肥化可能なブリスターパックを追求していますが、コスト制約が続いています。全体として、既存企業は強固なバリデーション実績とグローバルなフットプリントを持っており、新規参入者は医薬品包装市場に参入するためにコストとコンプライアンスの両方に対処する必要があります。

医薬品包装業界のリーダー

Amcor plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

Nipro Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Gerresheimer AGがインドのプネーに1億2,000万ユーロ(1億3,500万米ドル)のタイプIバイアル工場を稼働させ、年間12億ユニットの生産能力を追加しました。

- 2025年12月:Amcor plcがドイツの特殊ラベルメーカーを買収し、RFIDおよび改ざん防止技術を欧州ポートフォリオに統合しました。

- 2025年11月:Schott AGとCorning Incorporatedが、プレフィルドシリンジ向けのアルカリフリーホウケイ酸チューブを共同開発する合意に署名し、パイロット生産は2027年に予定されています。

- 2025年10月:AptarGroup Inc.が米国食品医薬品局(FDA)の510(k)認可を受け、Bluetooth対応コネクテッドドーズ吸入器プラットフォームを発売しました。

世界の医薬品包装市場レポートの調査範囲

医薬品包装市場レポートは、素材別(プラスチック、ガラス、金属、紙および板紙、バイオポリマーおよびその他の素材)、包装レベル別(一次包装、二次包装、三次包装)、製品タイプ別(ボトル、プレフィルドシリンジ、バイアルおよびアンプル、ブリスターパック、キャップおよびクロージャー、チューブおよびポーチ、その他の製品タイプ)、エンドユーザー別(製薬会社、医薬品開発製造受託機関、研究機関、その他のエンドユーザー)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| プラスチック | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE)および直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート(PET) | |

| その他のプラスチック | |

| ガラス | タイプIホウケイ酸 |

| タイプII処理ソーダライム | |

| タイプIIIソーダライム | |

| 金属 | |

| 紙および板紙 | |

| バイオポリマーおよびその他の素材 |

| 一次包装 | ボトル |

| プレフィルドシリンジ | |

| バイアルおよびアンプル | |

| ブリスターパック | |

| 二次包装 | カートンおよびスリーブ |

| ラベルおよび添付文書 | |

| 三次包装 | 段ボールシッパー |

| パレットおよび保護システム |

| ボトル |

| プレフィルドシリンジ |

| バイアルおよびアンプル |

| ブリスターパック |

| キャップおよびクロージャー |

| チューブおよびポーチ |

| その他の製品タイプ |

| 製薬会社 |

| 医薬品開発製造受託機関 |

| 研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 素材別 | プラスチック | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE)および直鎖状低密度ポリエチレン(LLDPE) | |||

| ポリエチレンテレフタレート(PET) | |||

| その他のプラスチック | |||

| ガラス | タイプIホウケイ酸 | ||

| タイプII処理ソーダライム | |||

| タイプIIIソーダライム | |||

| 金属 | |||

| 紙および板紙 | |||

| バイオポリマーおよびその他の素材 | |||

| 包装レベル別 | 一次包装 | ボトル | |

| プレフィルドシリンジ | |||

| バイアルおよびアンプル | |||

| ブリスターパック | |||

| 二次包装 | カートンおよびスリーブ | ||

| ラベルおよび添付文書 | |||

| 三次包装 | 段ボールシッパー | ||

| パレットおよび保護システム | |||

| 製品タイプ別 | ボトル | ||

| プレフィルドシリンジ | |||

| バイアルおよびアンプル | |||

| ブリスターパック | |||

| キャップおよびクロージャー | |||

| チューブおよびポーチ | |||

| その他の製品タイプ | |||

| エンドユーザー別 | 製薬会社 | ||

| 医薬品開発製造受託機関 | |||

| 研究機関 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに医薬品包装への世界的な支出はどのくらいになりますか?

医薬品包装市場規模は、2026年からのCAGR 5.94%に支えられ、2031年までに2,188億1,000万米ドルに達すると予測されています。

最も速く成長している包装素材はどれですか?

紙および板紙フォーマットは、リサイクル可能性の義務がマルチマテリアルプラスチックよりも繊維ソリューションを優遇するため、CAGR 6.96%で拡大すると予測されています。

プレフィルドシリンジがシェアを獲得している理由は何ですか?

プレフィルドシリンジは自己投与をサポートし、投与誤りを削減し、バイオ医薬品の特性に合致しており、2031年にかけてCAGR 7.33%が予測されています。

三次包装の需要を促進するものは何ですか?

分散型臨床試験と患者直送配送が小包出荷を増加させ、三次段ボールシッパーの数量をCAGR 6.54%で押し上げています。

最も高い成長を示す地域はどこですか?

アジア太平洋地域はインドと中国の産業振興策が現地フィルフィニッシュとシリアライゼーション能力を強化するため、CAGR 6.91%で最も速く成長する見込みです。

サプライヤーの集中度はどの程度ですか?

市場は1〜10のスケールで6と評価されており、上位5社が約40%のシェアを保有しながらも競争が活発な中程度の集中度を示しています。

最終更新日: