アジア太平洋地域の医薬品用PETパッケージング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

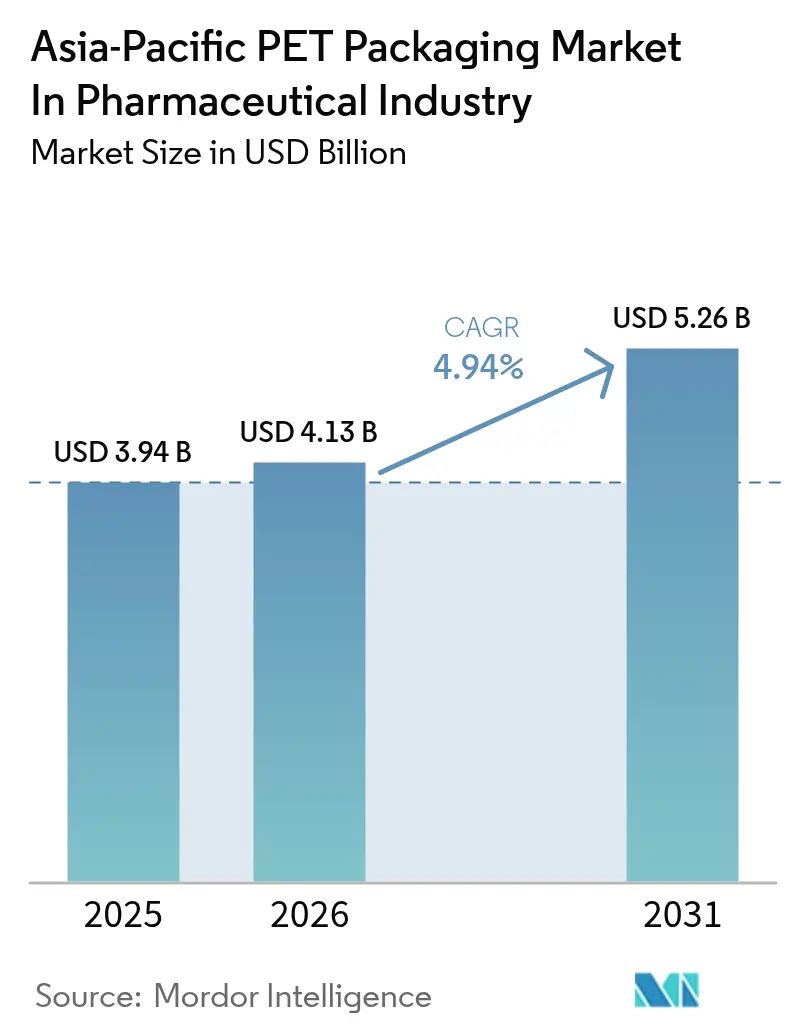

| 基準年の市場規模 (2025) | 3.94 十億米ドル |

| 市場規模 (2026) | 4.13 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 4.94% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の医薬品用PETパッケージング市場分析

医薬品分野におけるアジア太平洋地域のPETパッケージング市場規模は、2026年に43億1,300万米ドルと推定され、2025年の39億4,000万米ドルから成長し、2031年には52億6,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率4.94%で拡大します。成長の背景には、ガラスから軽量ポリエチレンテレフタレート容器への決定的な移行、原薬製造における地域的な優位性、およびリードタイムを短縮する強靭なサプライチェーンがあります。インドにおけるジェネリック医薬品カバレッジの拡大、ベトナムおよびタイ全域での受託製造拠点の拡充、急成長するオンライン薬局チャネル向け改ざん防止フォーマットへの継続的な投資がいずれも需要を下支えしています。原料価格の変動や中国・日本・韓国における拡大生産者責任規制の審議はコスト面での不確実性をもたらしていますが、同時に医薬品企業がリサイクル施設への出資を通じて食品グレードのリサイクルPETを確保しようとする垂直統合を加速させています。競争の激しさは中程度であり、上位5社のコンバーターが設備能力の約35%を占めており、地域の専門企業が小ロットのバイアル、点眼ボトル、カスタムカラー製品に注力する余地が残されています。

レポートの主要ポイント

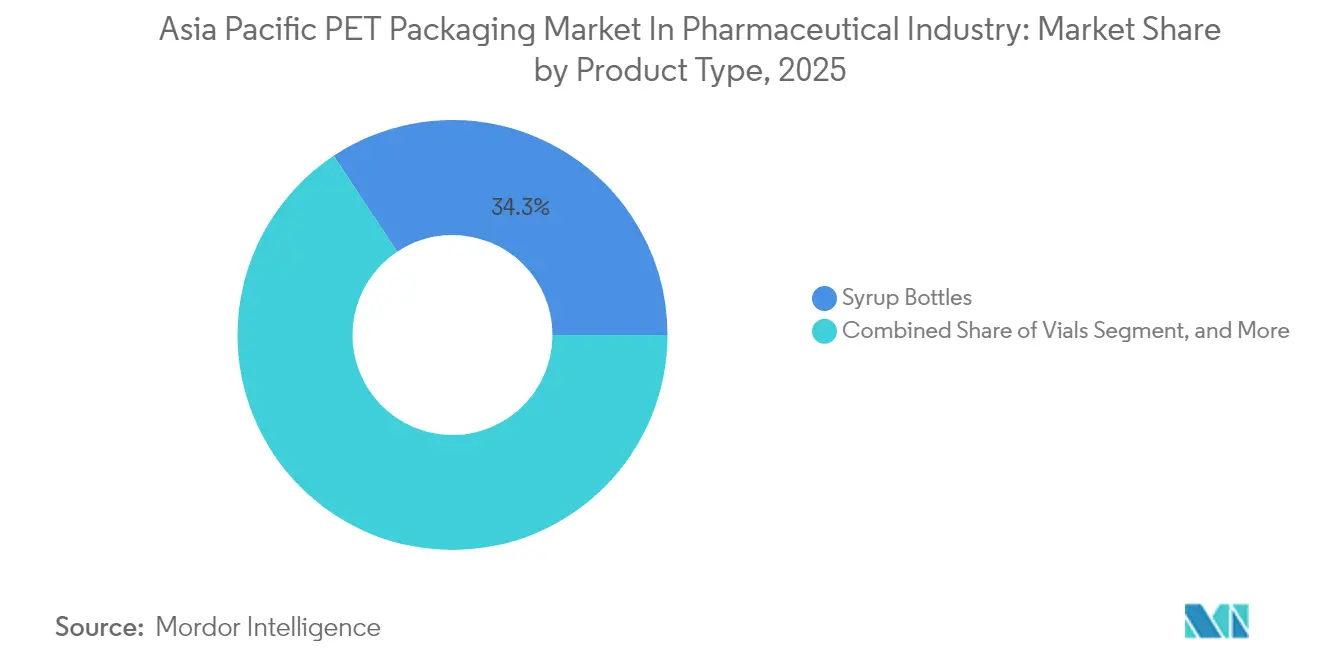

- 製品タイプ別では、シロップボトルが2025年のアジア太平洋地域PETパッケージング市場シェアの34.32%をリードし、バイアルは2031年にかけて6.12%の最高成長率を記録しました。

- 色別では、アンバーボトルが2025年のアジア太平洋地域PETパッケージング市場シェアの45.98%を占め、透明タイプは年平均成長率6.56%で拡大しています。

- 容量別では、101〜250ミリリットルの範囲が2025年のアジア太平洋地域PETパッケージング市場シェアの37.12%を占め、50ミリリットル未満のフォーマットは年平均成長率6.97%で拡大しています。

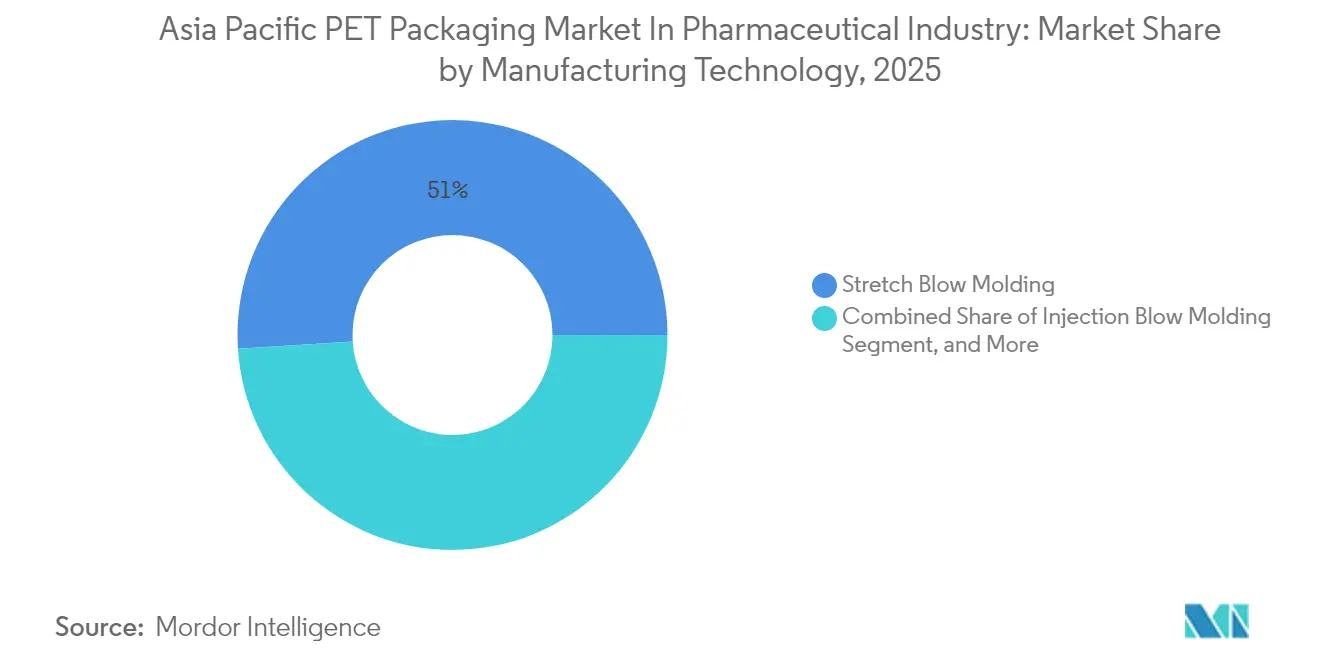

- 製造技術別では、延伸ブロー成形が2025年のアジア太平洋地域PETパッケージング市場シェアの51.02%を占め、射出ブロー成形は年平均成長率7.35%で市場シェアを拡大しています。

- エンドユーザー別では、医薬品メーカーが2025年のアジア太平洋地域PETパッケージング市場シェアの50.88%を占め、受託製造機関は年平均成長率6.88%で成長しています。

- 国別では、中国が2025年のアジア太平洋地域PETパッケージング市場の28.16%のシェアを確保し、インドは2031年にかけて地域最高の年平均成長率7.86%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の医薬品用PETパッケージング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品生産および輸出の拡大 | +1.2% | 中国、インド、ベトナム、タイ | 中期(2〜4年) |

| 軽量耐久性パッケージングソリューションへのシフト | +0.9% | グローバル、特に中国とインドで顕著 | 短期(2年以内) |

| ガラス代替品に対するPETのコスト効率と汎用性 | +0.8% | アジア太平洋地域中核、中東への波及 | 中期(2〜4年) |

| 改ざん防止PETボトルを求めるオンライン薬局およびコールドチェーン物流の急増 | +1.1% | 中国、インド、日本、韓国の都市部 | 短期(2年以内) |

| ジェネリック医薬品流通を拡大する政府主導の医療アクセス制度 | +0.7% | インド、インドネシア、フィリピン | 長期(4年以上) |

| 循環経済目標に基づくリサイクルPETの採用 | +0.5% | 日本、韓国、中国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域における医薬品生産および輸出の拡大

中国とインドは2024年に世界のジェネリック医薬品量の62%を供給し、輸出志向の生産を促進する保税製造ゾーンへの二次・三次包装業務を引き込みました。[1]ロイタースタッフ、「アジア太平洋地域の医薬品生産および輸出の成長」、ロイター、reuters.com ベトナムの医薬品生産14%増加とタイの投資委員会インセンティブの下で承認された工場は、それぞれ現地PETボトルブロー成形ラインを追加し、輸送バッファーと在庫コストを削減しました。多国籍企業は充填・包装を原料サイト近くに共同配置するケースが増えており、リードタイムを数週間から数日に短縮しています。しかし、この緊密なクラスタリングはリスクを増幅させており、韓国での予期せぬPTA供給停止が72時間以内に複数のアジアのサプライチェーンを混乱させました。全体として、生産量の増加は樹脂スループットを維持し、コンバーターの受注残を拡大させ、アジア太平洋地域PETパッケージング市場の5年間の成長見通しを押し上げています。

軽量耐久性パッケージングソリューションへのシフト

2020年から2024年にかけて、医薬品企業は精製されたプリフォーム延伸比率と強化されたネック仕上げにより、落下試験の完全性を損なうことなくボトル重量を12%削減しました。[2]ブルームバーグニュース、「バイオロジクスパッケージングがPETバイアル需要を牽引」、ブルームバーグ、bloomberg.com 輸送コストに敏感なバイオロジクス出荷業者は、1,000本あたり500グラムの削減によりインドからサブサハラアフリカへの航空貨物費用が二桁パーセント低下すると報告しています。農村部での流通において破損率がガラスの1.8%に対して0.3%未満というPETの耐衝撃性は、その耐久性の魅力を裏付けています。日本の厚生省などの規制機関は、バリア同等性が証明された場合に非滅菌経口固形剤に対してより薄い壁を許可するようになり、設計の自由度が広がっています。耐久性と軽量性の組み合わせは収益性を高め、一般用医薬品の棚でのブランド認知を向上させ、アジア太平洋地域PETパッケージング市場全体での採用を加速させています。

ガラス代替品に対するPETのコスト効率と汎用性

2024年の平均PET樹脂価格は1メートルトンあたり1,250米ドルで推移し、医薬品グレードのホウケイ酸ガラスは2,800米ドルであり、55%の原材料コスト差が生じています。PETブロー成形はガラスアニーリングと比較して約40%少ない電力を消費し、コスト削減効果を倍増させています。設計の柔軟性により、チャイルドレジスタント閉栓、改ざん防止バンド、埋め込みバーコードを1回のパスで組み込むことができ、ガラスに固有の二次工程を回避できます。[3]フィナンシャルタイムズ記者、「医薬品包装における受託製造のトレンド」、フィナンシャルタイムズ、ft.com インド企業は100ミリリットルの咳止めシロップボトルをガラスからPETに切り替えることで包装コストを22%削減し、破損、輸送、カレット廃棄コストの低下を挙げています。色のカスタマイズにより、金型の改造を必要とせずにブランドを差別化でき、ガラスサプライヤーが対応に苦慮する付加価値を提供します。これらの優位性が総合的にPETのアジア太平洋地域PETパッケージング市場における優先ソリューションとしての地位を固めています。

改ざん防止PETボトルを求めるオンライン薬局およびコールドチェーン物流の急増

アジア太平洋地域のオンライン医薬品販売は2024年に380億米ドルに達し、19%増加しました。すべての荷物は複数の取り扱いポイントを経由するため、改ざんおよび温度管理の完全性に対するリスクが高まっています。医薬品企業は、消費者に真正性を保証する誘導シール付き改ざん防止バンドPETボトルに対して7%の包装プレミアムを喜んで支払っています。コールドチェーン容量は2024年に23%増加し、氷点下温度でのストレスクラッキングに耐える樹脂ブレンドへの需要を牽引しています。インドの規制当局はすべての電子商取引処方箋に改ざん防止閉栓を義務付け、事実上PETをオンライン流通チャネルの材料として定着させました。改ざん防止と温度サイクル基準の両方を満たせるコンバーターは12〜15%高い価格を実現でき、アジア太平洋地域PETパッケージング市場内でのプレミアム化を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物および使い捨て包装に対する規制強化 | -0.6% | 日本、韓国、中国都市部 | 中期(2〜4年) |

| 原料変動によるPET樹脂価格の不安定性 | -0.4% | アジア太平洋地域中核、原油市場と連動 | 短期(2年以内) |

| 滅菌注射用包装へのPET使用を制限する低耐熱性 | -0.3% | グローバル、バイオロジクスセグメントで最も深刻 | 長期(4年以上) |

| 一般用医薬品における生分解性ポリマーへの消費者認識の変化 | -0.2% | 日本、韓国、富裕層都市市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物および使い捨て包装に対する規制強化

日本の2024年改正草案では、2028年までに医薬品PETボトルに30%のリサイクル素材を使用することを義務付け、不遵守の場合は段階的な廃棄課徴金が課されます。韓国は違反ラインに対して最大5,000万ウォン(37,500米ドル)の罰金を科し、企業に長期リサイクルPET供給契約の締結を促しています。中国の拡大生産者責任草案はコンバーターへの財務的責任を拡大し、地域全体でコンプライアンス体制を分断させています。食品グレードのリサイクルPETはバージン樹脂より34%高い価格で取引されており、マージンを圧迫しPETのコスト優位性を狭めています。購買力が限られた中小医薬品企業はPETへの移行を遅らせる可能性があり、アジア太平洋地域PETパッケージング市場の成長勢いを鈍化させる恐れがあります。

原料変動によるPET樹脂価格の不安定性

精製テレフタル酸は2024年に原油変動と製油所の操業停止により1メートルトンあたり820〜1,050米ドルの間で変動し、モノエチレングリコールも同様の変動を示しました。包装コストシェアが約10%のジェネリック医薬品メーカーは、樹脂価格が急騰した際に200〜300ベーシスポイントのマージン悪化を経験しました。指数連動型契約が登場しつつありますが、中小バイヤーはスポット価格急騰のリスクにさらされたままです。その結果生じる新規PETラインへの設備投資の躊躇は断続的なパターンをもたらし、イノベーションサイクルを冷やし、アジア太平洋地域PETパッケージング市場の拡大を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:シロップボトルに需要が集中し、バイアルが加速

シロップボトルセグメントは2025年の売上の34.32%を占め、広口、目盛り付きキャップ、紫外線防護を必要とする経口液剤のアジア太平洋地域PETパッケージング市場シェアを牽引しています。この優位性は、政府の処方集が大容量液体処方を優先する中国とインドを中心とした小児用咳止めおよびマルチビタミンの堅調な需要を反映しています。リードを保ちながらも、コンバーターが高いライン速度の上限に達し、ジェネリック医薬品が単位用量レジメンに移行するにつれて、シロップボトルの採用は緩やかになっています。

バイアルは小さなシェアながら、精密な10〜30ミリリットルの容器を必要とするバイオロジクスパイプラインとバイオシミラーの上市に合わせて年平均成長率6.12%で拡大しています。射出ブロー成形の±0.05ミリメートルのネック仕上げ精度はシリンジ適合性と無菌性を支え、アジア太平洋地域PETパッケージング市場においてバイアルにプレミアム価格ポジションを与えています。錠剤ボトルと点眼ボトルは安定しているが緩やかな成長を示し、パンデミックで急増した手指消毒剤フォーマットは2019年以前の水準を上回るベースラインに正常化し、金型交換の機動性に特化したニッチなコンバーターに供給しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

色別:アンバーがリードを維持し、透明が規制の追い風を受ける

アンバーボトルは2025年の売上の45.98%を確保し、光感受性抗生物質やビタミン配合剤に不可欠な優れた紫外線遮蔽性が評価されています。このシェアは、アンバーをデフォルトとして規定する数十年にわたる薬局方仕様を体現しています。透明ボトルは年平均成長率6.56%で拡大しており、高コントラストのバーコードスキャンに透明な側壁を好む中国とインドの義務的なシリアライゼーションに牽引されています。マシンビジョン検査を備えた医薬品ラインは透明ボトルで6〜8%高いスループットを達成し、紫外線安定化賦形剤の必要性にもかかわらず切り替えを促進しています。

透明フォーマットのアジア太平洋地域PETパッケージング市場規模は、充填量の視認性を重視する電子商取引チャネルへの消費者信頼によっても押し上げられています。日本の規制ガイダンスは非光感受性医薬品への透明包装をさらに正当化し、移行を加速させています。特殊色はニッチながら二桁のプレミアム価格を実現し、大規模なマーケティングコストをかけずに一般用医薬品のバリアントを差別化できます。

容量別:50ミリリットル未満フォーマットが急速に拡大

101〜250ミリリットルの容器が2025年の販売量の37.12%を占め、小売薬局で提供される標準的なシロップおよび制酸剤パックにおける役割を強調しています。250ミリリットルを超える大容量フォーマットは病院向けに供給されていますが、高い破損保険コストと滅菌分注システムの義務により成長は緩やかです。

50ミリリットル未満のボトルは、服薬遵守に配慮した単回投与抗生物質や電子商取引向けトライアルサイズに牽引され、年平均成長率6.97%で拡大しています。このマイクロフォーマットに関連するアジア太平洋地域PETパッケージング市場規模は、廃棄を最小化し投与コンプライアンスを高める個別化医療プロトコルとの整合性を反映しています。射出ブロー成形が生産を主導し、点眼またはチャイルドレジスタント閉栓のための精密なネック仕上げを実現しながら、コンバーターは樹脂プレミアムを相殺するためにより薄いプリフォーム壁を追求しています。

製造技術別:延伸ブロー成形対射出ブロー成形

延伸ブロー成形は2025年に51.02%の市場シェアを維持し、コストリーダーシップを支える8秒未満のサイクルの汎用ボトルラインに牽引されています。その強みは、大規模なシリアライゼーション規則を満たす高透明度の透明ボトルにあります。一方、射出ブロー成形は現在年率7.35%で成長しており、閉栓の完全性を左右する寸法公差が求められるバイアルや点眼ドロッパーなどの精密容器に優れています。

延伸ブロー成形工場の設備投資は80万〜120万米ドルの範囲で、射出ブロー成形の2倍であるため、コンバーターは設備能力の決定を二重に追跡することが多いです。押出ブロー成形は大容量パックのハンドルやグリップ機能を供給し、共射出は多層酸素バリアのソリューションとして徐々に台頭しています。アジア太平洋地域PETパッケージング市場は二極化を続けており、コンバーターは量と精度のトレードオフを中心に資産ポートフォリオを最適化しています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:受託製造機関が勢いを増す

医薬品メーカーは2025年の需要の50.88%を生み出し、独自の金型管理と知的財産セキュリティを保証する社内包装ラインの歴史的な強みを反映しています。しかし、受託製造機関(CMO)は労働コストとコンプライアンスコストが競争力を維持するインドとベトナムへの充填・包装の回帰により年率6.88%で成長しています。CMOは複数のクライアントにわたって量を集約し、8〜12%の樹脂割引を交渉し、ISO 15378認証をゲートウェイ基準として主張することで、アジア太平洋地域PETパッケージング市場内のサプライヤーリストを着実に形成しています。

調剤薬局やニュートラシューティカルブランドを含むその他のエンドユーザーは低一桁台の貢献を維持していますが、頻繁な金型交換に対応できるコンバーターに対して健全な粗利益をもたらしています。全体として、エンドユーザーの構成は、ボトルファミリーを標準化し、トラック・アンド・トレース機能を組み込み、複数の輸出先にわたるリサイクル素材コンプライアンスを管理できるエコシステムプレーヤーへのシフトを示しています。

地域分析

中国は2025年の地域売上の28.16%を占め、原料合成とボトル成形を一つの屋根の下に収める垂直統合コングロマリットに支えられ、受注サイクルを6週間から10日に短縮しています。国家薬品監督管理局のガイダンスは、バリア同等性が証明された場合に非滅菌経口固形剤に対してより薄いPET壁を許可するようになり、ガラスのより広範な代替を促す樹脂コスト削減を実現しています。しかし、迫りくる拡大生産者責任規制はバージン樹脂のみの包装に廃棄手数料を課す可能性があり、コンバーターを社内リサイクルパートナーシップへと誘導しています。

インドはアジア太平洋地域PETパッケージング市場内で最速の年平均成長率7.86%で拡大しており、10,000店以上のジャナウシャディ店舗を通じてジェネリック医薬品を流通させる国民皆保険制度に牽引され、100ミリリットルのシロップと30ミリリットルの点眼ボトルを標準化しています。医薬品総局の2024年リサイクル素材ガイドラインは、検証済みのリサイクルPETトレーサビリティが可能な大手コンバーターをさらに優遇し、市場シェアを微妙に集約しています。急速な電子薬局の普及も改ざん防止需要を高め、バンガロールやアーメダバードなどの地域に新たな延伸ブロー成形ラインの設立を促しています。

日本は中一桁台の価値成長を示しながら、厳格なチャイルドレジスタントおよび改ざん防止包装義務によりプレミアムな単位マージンを維持しています。医薬品・医療機器庁の非光感受性医薬品への透明ボトル推奨は、国内上位10社の研究所でパイロットプロジェクトを触発し、より高い紫外線遮蔽配合コストにもかかわらず透明性を差別化要因として位置付けています。韓国は米国および欧州のパイプラインにサービスを提供するバイオロジクス受託製造基盤から恩恵を受け、コールドチェーン輸出向けのバイアル需要を満たすためにインチョン近郊にISO 15378認証PETラインを生み出しています。

ベトナム、タイ、インドネシア、フィリピンを含むアジア太平洋地域のその他の国々は、医療予算の二桁増加と輸送費削減のためにPETブロー成形を統合したグリーンフィールドCMO工場の設置に支えられ、拡大するシェアを集合的に貢献しています。2024年のベトナムの生産量14%増加は中国からのサプライチェーン多様化を確認し、タイの投資委員会による昨年の11件の医薬品プロジェクト承認は設立当初から自社包装能力を組み込んでいます。インドネシアの群島物流の課題は農村部流通においてガラスよりも耐衝撃性PETを優位に立たせ、PETの先行者優位を確立しています。フィリピンは東南アジアのジェネリック輸出を誘致することで地域の勢いを補完し、ルソン島の経済特区のコンバーターへの受注フローを増幅させています。

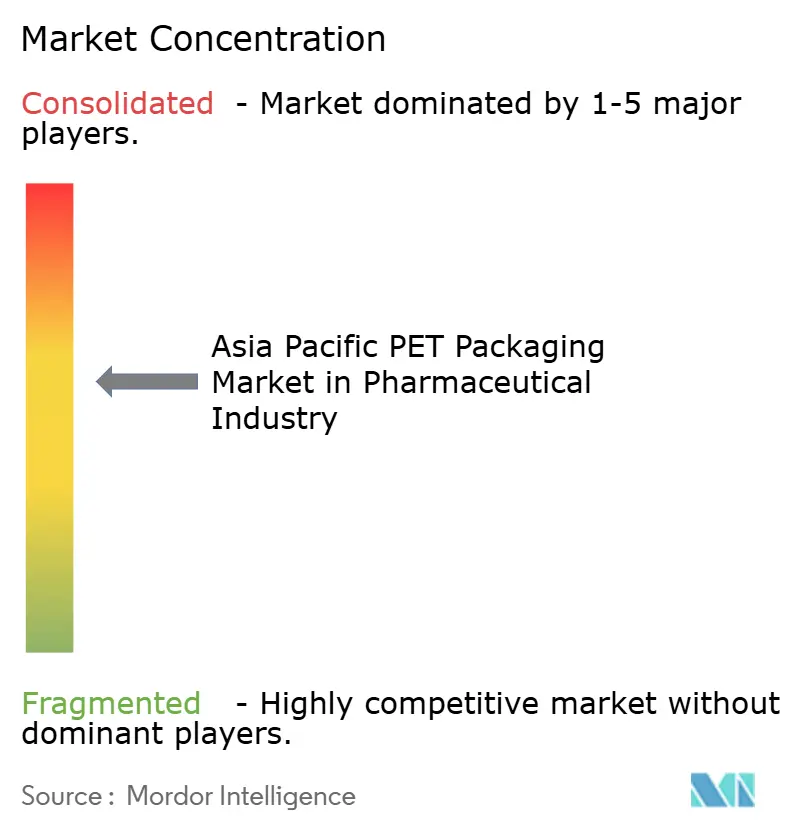

競合環境

アジア太平洋地域のPETパッケージング市場は中程度の集中度を示しており、上位5社のコンバーターが設備能力の約35%を占め、激しいながらも独占的ではない競争をもたらしています。Gerresheimerなどの大手既存企業は、CMO能力増強とシリアライゼーション義務に対応するためにインドと中国への2024年投資を拡大し、自動検査ラインを備えたプネーへの4,500万ユーロの拡張を含みます。技術採用がリーダーを差別化しており、射出ブロー成形とインモールドラベリングへの投資は±0.05ミリメートルのネック精度を実現し、二次ラベリング工程を排除してユニットコストを最大8%削減します。

地域特化型プレーヤーは12キャビティの試験ツールでの迅速なプロトタイピングを提供することで繁栄し、8週間以内に新薬の上市を可能にしています。リサイクル素材能力は競争上の戦場として拡大しており、インドの医薬品企業はバージン樹脂の変動から保護するために食品グレードのリサイクルPET原料を確保するためリサイクル業者への少数株式を保有するようになっています。日本での特許出願はバイオロジクスの棚寿命を延長するバリアコーティングレシピを強調しており、より高い平均販売価格を正当化する今後の製品ティアを示しています。ISO 15378とグローバルリサイクル基準の両方への二重コンプライアンスは現在サプライヤーの12%にとどまっており、認証企業に明確な価格設定と交渉上の優位性を与えています。

新興の破壊的プレーヤーにはボトル生産に垂直統合する中国のリサイクル業者が含まれており、原料管理を活用してベンチマーク以下の樹脂価格で3年間の供給契約を獲得しています。一方、東南アジアのコンバーターは地方政府と協力してリサイクルインフラを共同資金調達し、将来の規制適合を確保しています。全体として、精密機器、リサイクル素材検証、スマートパッケージング機能への継続的な設備投資が市場平均を上回る成長への道を定義しています。

アジア太平洋地域の医薬品用PETパッケージング産業のリーダー企業

Gerresheimer AG

Alpha Packaging Holdings Inc.

Takemoto Packaging Inc.

TPAC Packaging India Private Limited

Dongguan Fukang Plastic Products Co. Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Alpha Packaging Holdings Inc.はインドのバンガロールに医薬品グレードのPETボトル工場を建設するために2,800万米ドルを投資することを表明しました。同工場はバイオシミラー受託製造業者向けに年間8,000万本のバイアルを生産できる射出ブロー成形ラインを備え、2026年第2四半期までにISO 15378認証を目指し、インドの拡大生産者責任規制を満たすためにリサイクル素材樹脂を使用します。

- 2025年7月:Gerresheimer AGは中国の医薬品メーカーと戦略的協定を締結し、東南アジア輸出向けの拡大ジェネリックポートフォリオ向けに改ざん防止PETボトルを供給します。3,500万ユーロ(3,800万米ドル)相当の複数年契約は、シリアライゼーション対応設計の技術移転とパートナーの江蘇省施設への共同設置ブロー成形ラインをカバーしています。

- 2025年5月:TPAC Packaging India Private Limitedは、非滅菌経口固形剤向けに25%リサイクル素材を含むPETボトルを提供するための中央医薬品標準管理機構の承認を取得し、ユニットコストを上げることなく国家プラスチック廃棄物義務を満たすことを支援するインド初の認定コンバーターの一つとなりました。

- 2025年3月:Takemoto Packaging Inc.は凍結乾燥バイオロジクス向けに調整された30ミリリットル未満のPETバイアルを発表しました。多層プリフォームにより水分バリア性能を高めており、年間5,000万本の初期生産量は同社の大阪工場から国内外の輸出チャネルにサービスを提供する日本のバイオシミラーメーカーに供給されます。

アジア太平洋地域の医薬品用PETパッケージング市場レポートの調査範囲

医薬品分野におけるアジア太平洋地域のPETパッケージング市場とは、医薬品用途向けに特別に設計されたポリエチレンテレフタレート(PET)パッケージングソリューションの市場を指します。PETパッケージングは、その軽量性、耐久性、および内容物の完全性を維持する能力から、医薬品分野で広く使用されています。

医薬品分野におけるアジア太平洋地域のPETパッケージング市場レポートは、製品タイプ(錠剤ボトル、シロップボトル、バイアル、点眼ボトル、ハンドウォッシュおよび手指消毒剤ボトル、マウスウォッシュボトル、その他の製品タイプ)、色(透明、アンバー、その他の色)、容量(50mL未満、51〜100mL、101〜250mL、250mL超)、製造技術(延伸ブロー成形、射出ブロー成形、押出ブロー成形、その他の技術)、エンドユーザー(医薬品メーカー、受託製造機関、その他のエンドユーザー)、および国(中国、インド、日本、韓国、アジア太平洋地域のその他)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 錠剤ボトル |

| シロップボトル |

| バイアル |

| 点眼ボトル |

| ハンドウォッシュおよび手指消毒剤ボトル |

| マウスウォッシュボトル |

| その他の製品タイプ |

| 透明 |

| アンバー |

| その他の色 |

| 50mL未満 |

| 51mL〜100mL |

| 101mL〜250mL |

| 250mL超 |

| 延伸ブロー成形 |

| 射出ブロー成形 |

| 押出ブロー成形 |

| その他の製造技術 |

| 医薬品メーカー |

| 受託製造機関 |

| その他のエンドユーザー |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| アジア太平洋地域のその他 |

| 製品タイプ別 | 錠剤ボトル |

| シロップボトル | |

| バイアル | |

| 点眼ボトル | |

| ハンドウォッシュおよび手指消毒剤ボトル | |

| マウスウォッシュボトル | |

| その他の製品タイプ | |

| 色別 | 透明 |

| アンバー | |

| その他の色 | |

| 容量別 | 50mL未満 |

| 51mL〜100mL | |

| 101mL〜250mL | |

| 250mL超 | |

| 製造技術別 | 延伸ブロー成形 |

| 射出ブロー成形 | |

| 押出ブロー成形 | |

| その他の製造技術 | |

| エンドユーザー別 | 医薬品メーカー |

| 受託製造機関 | |

| その他のエンドユーザー | |

| 国別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋地域のその他 |

レポートで回答される主要な質問

2026年のアジア太平洋地域の医薬品向けPETパッケージング市場の規模はどのくらいですか?

医薬品分野におけるアジア太平洋地域のPETパッケージング市場規模は2026年に43億1,300万米ドルに達し、2031年までに52億6,000万米ドルに拡大する見込みです。

製品タイプにおける最速成長セグメントを牽引しているものは何ですか?

バイオロジクスとバイオシミラーの拡大に伴い、精密な水分バリア容器の需要が高まる中、バイアルは年平均成長率6.12%で成長しています。

2031年にかけて最高の成長を記録すると予想される国はどこですか?

インドは国民皆保険プログラムと強力なジェネリック医薬品ネットワークにより、年平均成長率7.86%でリードすると予測されています。

規制の変化はPETの使用にどのような影響を与えていますか?

日本、韓国、中国における新たなリサイクル素材義務により、コンバーターは食品グレードのリサイクルPETを確保することを余儀なくされ、コンプライアンスの複雑さとコストが増大しています。

コンバーター間で注目すべき技術的変化は何ですか?

射出ブロー成形の採用が加速しており、小型フォーマットのバイアルや点眼ドロッパーに不可欠な±0.05ミリメートルの精度を提供しています。

サプライヤーの状況はどの程度分散していますか?

上位5社のコンバーターが設備能力の約35%を占めており、中程度の集中度とニッチ専門企業の機会を反映しています。

最終更新日: