アフリカ即飲みティー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

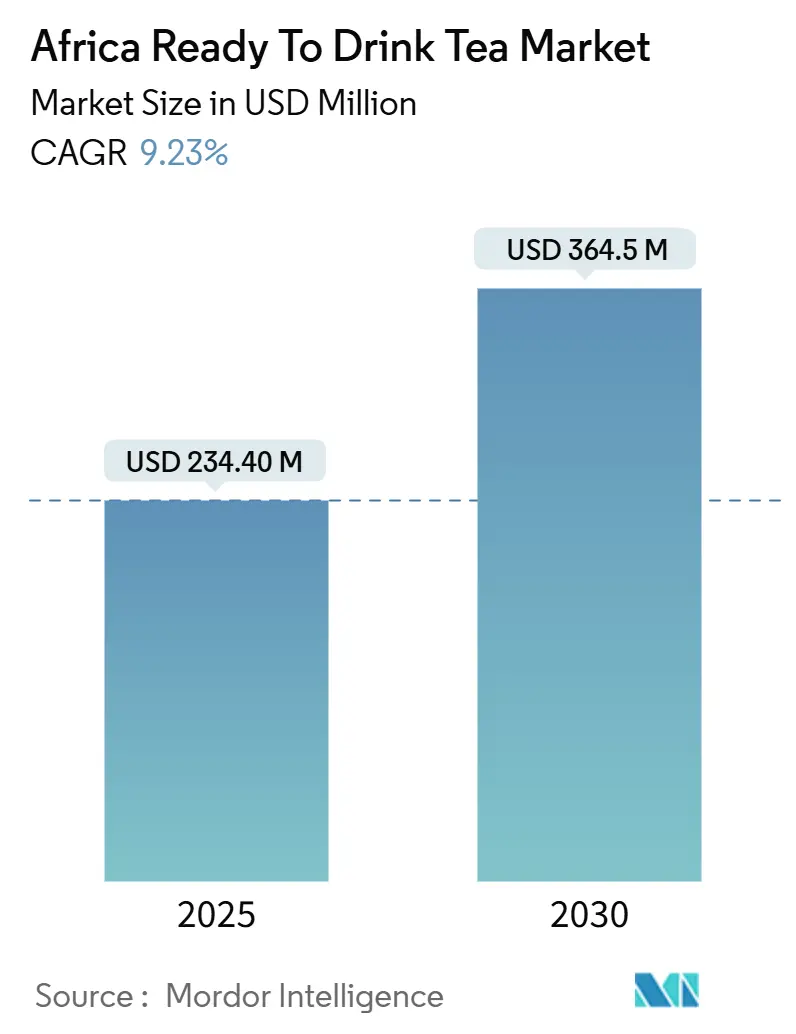

| 市場規模 (2025) | 234.40 百万米ドル |

| 市場規模 (2030) | 364.5 百万米ドル |

| 成長率 (2025 - 2030) | 9.23% CAGR |

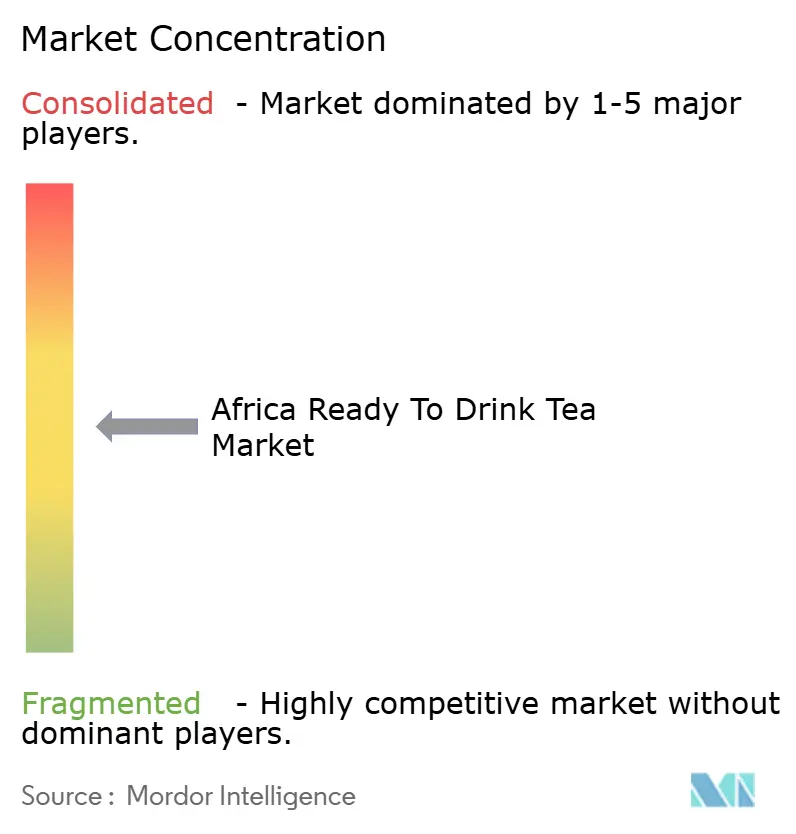

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ即飲みティー市場分析

アフリカ即飲みティー市場は2025年に2億3,440万米ドルに達しており、2030年までに3億6,450万米ドルに達すると予測されており、年平均成長率(CAGR)9.23%で拡大している。この軌道は、急速な都市化、炭酸飲料から離れつつある健康意識の高い中間層、および流通モデルを同時に制約しながら再形成するインフラ制約の相互作用を反映している。サハラ以南のアフリカのGDP成長率は2024年の3.6%から2025年には4.2%に上昇すると予測されているが、3分の2の経済圏が財政緊縮を実施しており、借入コストが高止まりしているため、手頃な価格で機能的便益を求める価格に敏感な消費者層が形成されている [1]出典:国際通貨基金、「IMFのサハラ以南アフリカ地域経済見通し:大きな期待の中での改革」、imf.org。

レポートの主要ポイント

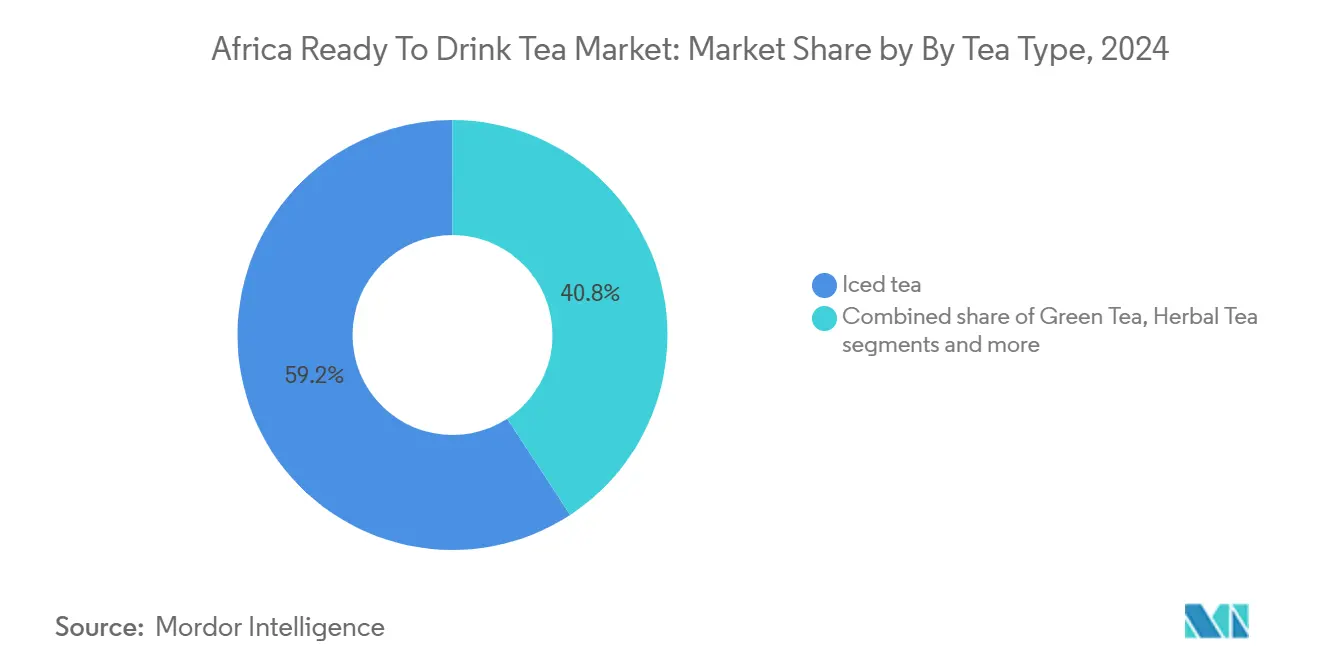

- ティーの種類別では、アイスティーが2024年の収益の59.22%を占め、ハーブティーは2025年から2030年の間にCAGR10.61%で拡大すると予測されている。

- 機能性別では、抗酸化物質豊富な処方が2024年に62.14%のシェアを獲得し、デトックスバリアントは2030年までCAGR10.45%の成長を記録すると予測されている。

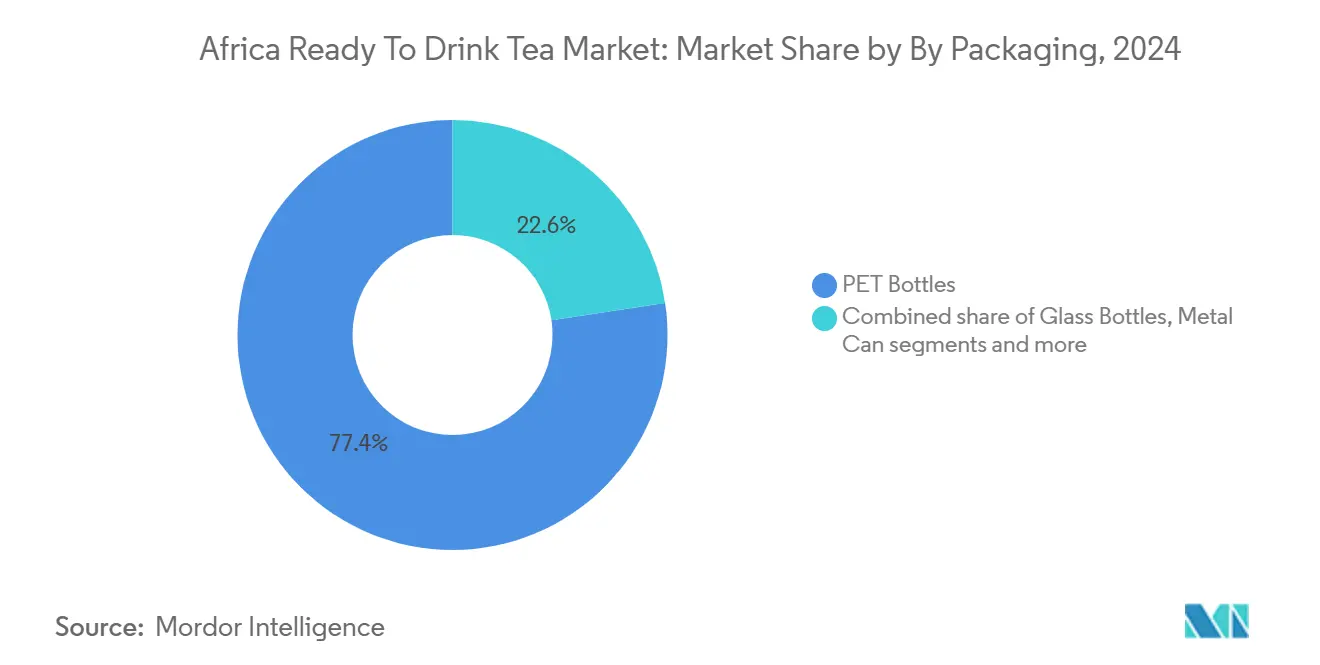

- 包装別では、PETボトルが2024年の販売の77.37%を占め、ガラスボトルは2025年~2030年のCAGRが10.33%と最も速い成長軌道を示している。

- 流通別では、オフトレードチャネルが2024年の金額の95.03%を生み出しているが、観光業と外食産業の回復に伴い、オントレードチャネルはCAGR12.28%で上昇すると予想されている。

- 地域別では、南アフリカが2024年の市場価値の40.46%をリードし、ナイジェリアは2030年までCAGR9.78%という最高の成長を記録すると予測されている。

アフリカ即飲みティー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカ中間層における都市部のオンザゴーライフスタイル | +2.1% | 南アフリカ、ナイジェリア、エジプト、ケニア | 中期(2~4年) |

| 健康的で低糖分の飲料代替品に対する需要 | +1.8% | 南アフリカ、エジプト、アフリカ全土の都市部 | 短期(2年以内) |

| 抗酸化物質豊富なお茶を好むウェルネストレンドの高まり | +1.5% | 南アフリカ、エジプト、ナイジェリア、都市部中間層 | 中期(2~4年) |

| 炭酸飲料以外の選択肢を求める都市部消費者の利便性 | +1.2% | ナイジェリア、エジプト、ケニア、都市部ハブ | 短期(2年以内) |

| 爽やかな日常飲料としてのアイスティーの成長 | +1.4% | 南アフリカ、エジプト、ナイジェリア、その他のアフリカ | 中期(2~4年) |

| 甘い炭酸飲料に対する健康意識に基づいたポジショニング | +1.3% | 南アフリカ、エジプト、ナイジェリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アフリカ中間層における都市部のオンザゴーライフスタイル

アフリカの都市人口は農村部の2倍の速度で増長しており、移動性と一人分の容量を重視する時間に制約を受けた消費者の増加につながっている。中東・北アフリカの小売市場では、持ち帰り食品セグメントが著しい成長を遂げており、エジプトが主要市場として際立っている。この動向は、持ち帰り飲料がニッチなカテゴリーに限定されなくなっていることを示している。ナイジェリアでは人口の39%がインターネットユーザーであり、エジプトでは消費者の食料品支出が増加すると見込まれており、デジタルネイティブな購買行動が反映され、従来の茶葉の準備よりも即飲みティー(RTD)形式が好まれる傾向がある [2]出典:世界銀行グループ、「インターネットを利用している個人(人口に占める割合)- ナイジェリア」、data.worldbank.org。この変化は、グレーターアクラやラゴスなどの都市部において特に顕著である。利便性は消費者の優先事項であるものの、58%は依然として価格に敏感であり、ブランドはプレミアムポジショニングと手頃な価格設定のバランスを取ることを余儀なくされている。このダイナミクスが市場におけるPETボトルの優位性を説明している。

健康的で低糖分の飲料代替品に対する需要

南アフリカの健康促進賦課金は2018年に導入され、毎年改定されており、飲料部門全体にわたる処方の見直しを促進している。この賦課金は100ミリリットルあたり4グラムを超える砂糖1グラムにつきZAR0.021を課し、35グラムの砂糖を含む330ミリリットル缶に事実上ZAR0.63が追加される [3]出典:世界銀行グループ、「砂糖入り飲料税の設計」、worldbank.org。購買決定において健康を優先し、持続可能な製品に対して割増価格を支払う意欲を示す消費者は、健康に関する主張が価格プレミアムをもたらす可能性があることを示している。ナイジェリアの国家食品医薬品管理監督庁(NAFDAC)は、明確な糖分含有量の開示を義務付けるラベリング基準を適用しており、ブランドを天然甘味料やハーブ配合へと向かわせている。財政政策、消費者嗜好、規制の透明性の収束が、高糖分処方のマージンを圧縮している。

抗酸化物質豊富なお茶を好むウェルネストレンドの高まり

南アフリカの西ケープ州に自生するルイボスティーには、アスパラチン(抗酸化・抗炎症特性で知られるジヒドロカルコン)が含まれている。2024年に発表された査読済み研究では、ルイボスの摂取が心血管系バイオマーカーと脂質プロファイルを改善し、代謝健康をサポートすることを目的とした即飲みティー(RTD)処方に適した機能性成分となることが示された。健康志向の飲料に対する消費者需要の高まりにより、ルイボスティーはRTDティー市場の主要な推進力として位置付けられている。その天然の健康効果と独自の風味プロファイルを組み合わせた特性が、従来の甘い飲料の代替品を求める健康意識の高い消費者に訴求している。さらに、飲料における機能性成分への意識の高まりが、RTD処方へのルイボスティーの採用をさらに促進し、市場成長に貢献している。

炭酸飲料以外の選択肢を求める都市部消費者の利便性

炭酸飲料は砂糖税や健康意識の変化による課題に直面しているが、広範な流通網と強固なブランドエクイティから引き続き恩恵を受けている。即飲みティー(RTD)は、天然由来の低カロリーオプションとして準備不要という競争上の優位性を持っている。このポジショニングは、特に健康意識の高い個人や若い人口層の間で、より健康的な飲料選択を求める消費者の嗜好の高まりと一致している。RTDティーの利便性と、その健康効果に関する認識の高まりが、従来の甘い飲料に対する魅力的な代替品となっている。さらに、天然・有機成分への意識の高まりが、消費者がライフスタイルや食事目標に合致した製品を求める中、RTDティーの需要をさらに支えている。ナイジェリアの米国農務省海外農業局(USDA FAS)小売食品レポートによると、食品・飲料販売の72%が伝統的な市場、25%がコンビニエンスストア、わずか3%がスーパーマーケットを通じて行われている [4]出典:米国農務省海外農業局、「レポート名:小売食品年次報告 - ナイジェリア」、fas.usda.gov。これは、非公式の小売環境の条件に耐えられる常温保存可能な包装の重要性を強調している。市場シェア77.37%を持つPETボトルは、その耐久性、軽量性、および冷蔵が不安定な地域において不可欠な高温保管への耐性から好まれている。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭酸飲料やジュースとの競合 | -0.8% | 南アフリカ、ナイジェリア、エジプト、その他のアフリカ | 短期(2年以内) |

| 砂糖税とラベリング規制 | -0.5% | 南アフリカ、ボツワナ、モーリシャス、ナイジェリア(提案中) | 中期(2~4年) |

| 茶葉のインフレによるコスト増加 | -0.6% | ケニア(供給国)、エジプト、ナイジェリア、南アフリカ | 短期(2年以内) |

| 流通ネットワークにおける冷蔵保管の不足 | -0.7% | ナイジェリア、その他のアフリカ、農村部の南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭酸飲料やジュースとの競合

Coca-ColaとPepsiCoの確立した流通ネットワーク、ブランド認知度、および価格競争力は、RTDティー参入企業にとって手強い参入障壁を生み出している。Coca-Colaが2024年に発表した10億米ドルのナイジェリアへの投資は、炭酸飲料と非炭酸飲料の能力拡大を含み、既存大手がポートフォリオを多様化することでシェアを守っており、棚スペースを譲渡しないことを示している。Varun Beveragesによる2024年のBevCo South Africa買収(ZAR30億)は、PepsiCoの炭酸ポートフォリオとBevCoのタウンシップ流通を統合し、15万のスパザショップを活用してRTDティーを炭酸飲料(CSD)と並んでクロスセルしている。さらに、ジュース濃縮液とネクターは、規模の経済と原材料コストにより、RTDティーよりも低い価格ポイントを維持している。したがって、RTDティーブランドは、プレミアム価格設定を正当化してコモディティ化に抵抗するために、抗酸化物質含有量、カフェイン調整、またはプロバイオティクス配合などの機能的差別化を強調しなければならない。

流通ネットワークにおける冷蔵保管の不足

グローバルコールドチェーンアライアンスの2024年アフリカ評価では、エネルギーの不安定性、技術者不足、および貿易障壁が冷蔵物流の主要な制約として特定された。南アフリカの計画停電(ロードシェディング)はコールドチェーンの信頼性を低下させ、流通業者はバックアップ発電機と太陽光発電設備への投資を余儀なくされた。ナイジェリアの72%の伝統的市場シェアと25%のコンビニエンスストア浸透率は、常温小売の優位性を反映しており、RTDティーは熱への露出に耐えられる常温保存可能なジュースや炭酸飲料と競合しなければならない。MaerskのSouthern Africa2024年コールドチェーンレポートは、IoT対応の温度監視とブロックチェーントレーサビリティが廃棄物を削減できることを指摘しているが、採用は大規模オペレーターに限定されており、中小流通業者は手動プロセスに依存したままである。このインフラのギャップはRTDティーの農村浸透を制約し、冷蔵なしの常温保存期間を延長する無菌包装や保存料処方を必要とする。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ティーの種類別:ハーブバリアントが従来のアイスティーを上回る成長

アイスティーは2024年に市場シェアの59.22%を占め、ハーブティーは2025年から2030年にかけてCAGR10.61%で成長すると予測されている。この乖離は、ルイボス、ハニーブッシュ、バオバブなどの機能性ボタニカルへの消費者の移行を反映しており、カフェインフリーのポジショニングと臨床的に支持された健康効果を提供している。2024年に発表された査読済み研究では、ルイボスのアスパラチンが心血管系バイオマーカーと脂質プロファイルを改善することが示され、健康意識の高い都市部消費者に共鳴するウェルネス主張の科学的根拠が提供されている。アイスティーは、確立された味の嗜好と常温保存可能なPET包装により優位性を維持している。

緑茶は、アジアのウェルネストレンドに影響を受けた都市部のミレニアル世代を主に引きつけるニッチなプレミアムセグメントを代表している。健康とウェルネスへのこの人口層の関心の高まりが、緑茶の需要を牽引しており、従来の甘い飲料に比べてより健康的な代替品として認識されている。カフェインフリーで自然な甘みのプロファイルで知られるこれらの地域茶は、より広い消費者の嗜好に対応し、緑茶の浸透を制限している。特殊ブレンドを含むその他の即飲みティー(RTD)バリアントは、コールドチェーン物流の課題と主要都市圏外での消費者認知度の低さなどの課題に直面し、まだ開発の初期段階にある。これらの課題にもかかわらず、都市化の進展とグローバルなウェルネストレンドへの露出が、緑茶や特殊ブレンドを含むRTDティー製品の成長を徐々に牽引することが期待されている。

機能性別:デトックス処方の普及が加速

抗酸化物質豊富なセグメントは2024年に市場シェアの62.14%を占める見込みである。一方、デトックス機能セグメントは2025年から2030年にかけてCAGR10.45%で成長すると予測されている。このトレンドは、センナ、ショウガ、チコリ根食物繊維、プロバイオティクスなどの成分を活用したデトックス製品により、一般的なウェルネスを超えた目標とした健康効果への消費者需要の増加を強調している。抗酸化物質とデトックス特性を持つRTDティーを含む機能性飲料に対する嗜好の高まりが、この成長の主要な促進要因となっている。消費者は健康とウェルネス目標に合致した便利なオプションをますます求めており、RTDティーを非常に魅力的なものとしている。抗酸化物質豊富な処方は、ルイボスの確立された評判と心血管効果を支持する査読済みのエビデンスにより、多数シェアを維持している。しかし、ブランドはコモディティ化を防ぎ消費者の関心を維持するために、成分の組み合わせを継続的に更新しなければならない。

グアラナやマテ茶を含むエネルギー増強茶などのその他の機能性バリアントは、興奮剤に関連する主張への規制上の厳しい目とカフェインフリーのリラクゼーションオプションへの消費者嗜好により、限定的なままである。しかし、追加的な健康効果を提供する機能性飲料に対する需要の高まりが、即飲みティー(RTD)市場のイノベーションを推進している。消費者はエネルギー増強やストレス解消などの健康とウェルネス目標に合致した製品をますます求めている。このトレンドは、規制上の課題にもかかわらず、健康意識の高い消費者の進化する嗜好に対応するため、製造業者が新しい処方や成分を探求することを促している。健康に関する考慮事項が消費者の購買決定に影響を与え続けており、RTDティー市場の成長をさらに支えている。

包装タイプ別:ガラスボトルがプレミアム化のシグナルを示す

PETボトルは2024年に市場シェアの77.37%を占め、ガラスボトルは2025年から2030年にかけて年平均成長率(CAGR)10.33%で成長すると予測されている。このトレンドは2つの異なる動向を示している。大量市場における常温流通向けの軽量・耐衝撃PETボトルの広範な使用と、プレミアム化と持続可能性志向の消費者によって推進される再利用可能なガラスシステムの採用増加である。この例として、ケニアブルワリーズのプロジェクト・ルディシャがあり、2023年から2024年の3ヶ月間で576万本の再利用可能なガラス製スピリッツボトルを収集することに成功した。このイニシアチブはアフリカ市場における閉ループシステムの可能性を示しているが、成功した実施はデポジット払い戻しインフラの整備と消費者教育に依存している。

金属缶と無菌パッケージはニッチな役割を占めており、缶は炭酸RTDティーバリアントに、無菌カートンは農村流通向けの常温保存可能な形式に使用されている。使い捨てカップはカフェやホテルでの店内消費に使用されているが、その環境負荷と使い捨ての性質が持続可能性の要件と矛盾している。ガラスのCAGR10.33%は、ブランドが再利用可能なシステムとプレミアムポジショニングを活用して差別化できることを示唆しているが、収集・リサイクルインフラが拡大するまで、大量市場への浸透はPETが引き続き主流となるであろう。

流通チャネル別:オントレードの回復が加速

オフトレードチャネルは2024年に市場シェアの95.03%を維持している。オントレードチャネルは2025年から2030年にかけてCAGR12.28%で成長すると予測されており、パンデミックによる閉鎖からの回復と観光業の拡大によって牽引されている。エジプトの2028年までの3,000万人観光客目標は2024年の1,570万人から増加しており、ホテル・レストラン・施設向けのRTDティー需要を牽引し、米国農務省海外農業局(USDA FAS)の分析ではティーが消費者向け成長製品のトップ3にランクされている。ガーナのホテルセクターは2023年に約20億米ドルの収益を生み出し、堅調な外食産業需要を示している。エジプトの18,300のクイックサービスレストランと拡大するカフェセクターは、エジプト人が1日に2,000万杯のコーヒーを消費する中、RTDティーを冷たい爽やかな代替品としてクロスセルする機会を提供している。

オフトレードの優位性はアフリカの小売構造を浮き彫りにしており、伝統的な市場やスパザショップを特徴としている。コンビニエンスストアと専門店はオンザゴー消費に対応している。この小売構造はRTDティー市場の重要な促進要因として機能しており、オフトレードチャネルを通じたRTDティー製品の広範な入手可能性とアクセシビリティを可能にしている。オントレードのCAGR12.28%は、ブランドが二重流通戦略を採用する必要性を示している。大量市場のPET形式でオフトレードの入手可能性を確保し、プレミアムガラスまたは缶形式でオンプレミスの差別化を実現するという戦略である。これらの戦略の組み合わせにより、RTDティーブランドは多様な消費者嗜好と消費機会を効果的にターゲットにし、市場成長をさらに促進することができる。

地域分析

南アフリカは2024年の市場シェアの40.46%を保持しており、確立されたコールドチェーンインフラ、健康促進賦課金などの規制枠組み、およびShoprite、Pick n Pay、Woolworthsが重要な棚スペースを占める集中した小売景観に支えられている。健康促進賦課金は100ミリリットルあたり4グラムを超える砂糖1グラムにつきZAR0.021を課しており、2024年までにZAR65億の収益を生み出し、課税対象飲料の糖分含有量の28%削減を促進し、低糖RTDティーにとって規制追い風を生み出した。

ナイジェリアは2025年から2030年にかけてCAGR9.78%で成長すると予測されており、Coca-Colaが2024年に発表した10億米ドルの投資、2億人を超える人口、およびeコマースチャネルを可能にするスマートフォン普及率の上昇に牽引されている。NAFDACは明確な糖分含有量の開示と成分の実証を義務付けるラベリング基準を適用しており、ブランドを天然甘味料やハーブ配合へと向かわせている。CAGR9.78%はナイジェリアの人口ボーナスと都市化の軌道を反映しているが、成功するためには常温保存可能なPET包装、タウンシップ流通パートナーシップ、および価格感応度を乗り越えるための価格対価値ポジショニングが求められる。

1億1,700万人の居住者と2024年に1,570万人の観光客を持つエジプトは、小売りとホテル・レストラン・施設チャネルの両方において二重の機会を提供している。米国農務省海外農業局(USDA FAS)の分析ではティーが消費者向け成長製品のトップ3にランクされており、2028年までに3,000万人の訪問者を目標とする観光拡大がホテルと外食産業の需要を促進している。食料品支出の増加を見込み、強い健康優先事項と持続可能な製品に割増価格を払う意欲を示すエジプト人消費者は、プレミアムRTDティーのポジショニングへの受容性を示している。しかし、小規模な地元食料品店が小売販売を支配しており、輸入業者は高関税、複雑な規制、外貨アクセスの制約に直面しているため、エジプトの流通業者やHoreca StarやOneOrderなどのデジタル調達プラットフォームとのパートナーシップが必要とされる。

競合環境

アフリカ即飲みティー市場は中程度の分散を示しており、グローバルな大手Coca-Cola、PepsiCo、Nestléが規模とコールドチェーンパートナーシップを活用する一方、地域専門企業のBOS Brands、CWAY Group、Cloverは地元のボタニカル知識とタウンシップ流通ネットワークを活用している。Varun BeveragesによるBevCo South AfricaのZAR30億での2024年買収は、15万のスパザショップとR9,000億のタウンシップ経済をターゲットにしてPepsiCoの炭酸ポートフォリオとRTDティーをクロスセルするという統合の勢いを例示している。

戦略パターンは、二重ブランドポートフォリオ(炭酸および非炭酸)、機能性成分の差別化(ルイボス、バオバブ、プロバイオティクス)、および再利用可能なガラスとrPET含有量による持続可能性ポジショニングを強調している。ホワイトスペースの機会には、常温保存可能な無菌包装による農村浸透、ガラスボトルと特殊ブレンドによるオントレードプレミアム化、およびeコマース直販(D2C)モデルが含まれる。

Carmién、Lady Boba、GoodGutなどの新興ディスラプターは、CBD配合ルイボス、バブルティー形式、腸健康プロバイオティクスというニッチなポジショニングを活用して、目標とするウェルネス効果にプレミアムを払う意欲のある都市部ミレニアル世代を取り込んでいる。砂糖税が南アフリカを超えてナイジェリアなどの法域に拡大するにつれ、競争の激化が予想されており、高糖分処方のマージンが圧縮され、低糖分で機能性があり、規制と消費者嗜好に沿った持続可能な包装のRTDティーに投資するブランドが報われることになる。

アフリカ即飲みティー業界のリーダー企業

BOS Brands (Pty) Ltd

PepsiCo, Inc.

Tata Consumer Products Ltd

The Coca-Cola Company

CWAY Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Coca-Colaはナイジェリアへの5年間にわたる10億米ドルの投資を発表し、炭酸飲料と非炭酸飲料の能力拡大、流通インフラの整備、市場浸透イニシアチブを含む内容となっている。

- 2024年3月:Varun Beverages(PepsiCoのフランチャイジー)はBevCo South AfricaをZAR30億で買収し、15万のスパザショップ、R9,000億のタウンシップ経済、およびBevCoの流通ネットワークへのアクセスを獲得し、RTDティーの拡大の可能性を含むPepsiCoの炭酸・非炭酸ポートフォリオをクロスセルしている。

- 2021年2月:BOS Brandsは新しいサブスクリプションサービスを通じて直販サービスを強化した。このサービスにより、BOSの製品が直接消費者に届けられ、月次注文に対して割引価格が提供される。

アフリカ即飲みティー市場レポートの範囲

緑茶、ハーブティー、アイスティーは清涼飲料タイプ別セグメントとして収録されている。無菌パッケージ、ガラスボトル、金属缶、PETボトルは包装タイプ別セグメントとして収録されている。オフトレード、オントレードは流通チャネル別セグメントとして収録されている。エジプト、ナイジェリア、南アフリカは国別セグメントとして収録されている。| アイスティー |

| 緑茶 |

| ハーブティー |

| その他のRTDティー |

| 抗酸化物質豊富 |

| デトックス |

| その他 |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌パッケージ |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| その他のアフリカ |

| ティーの種類別 | アイスティー | |

| 緑茶 | ||

| ハーブティー | ||

| その他のRTDティー | ||

| 機能性別 | 抗酸化物質豊富 | |

| デトックス | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌パッケージ | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

市場の定義

- 炭酸飲料(CSD) - 炭酸飲料(CSD)とは、炭酸化され、一般的に香料を付けた非アルコール飲料であり、発泡感を生み出すために溶解した二酸化炭素を含むものを指す。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれる。缶、ボトル、またはファウンテンディスペンスで販売されている。

- ジュース - 当社は包装済みジュースを検討対象としており、果物、野菜、またはそれらの組み合わせから製造され、ボトル、カートン、またはパウチなどの様々な包装形式で密封された非アルコール飲料を対象としている。生鮮ジュースを除き、この市場セグメントには、保存料や香料が添加されることが多い、商業的に調製・保存されたジュースが含まれる。

- 即飲みティー(RTD)と即飲みコーヒー(RTD) - 即飲みティー(RTD)と即飲みコーヒー(RTD)は、それ以上希釈することなく消費するために醸造・調製された、事前包装された非アルコール飲料である。RTDティーは通常、各種ティーバリアント、フレーバーや甘味料を注入したものが含まれ、ボトル、缶、またはカートンに入って提供される。同様に、RTDコーヒーは事前に抽出されたコーヒー処方を含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、オンザゴー消費のために便利に包装されている。

- エナジードリンク - エナジードリンクとは、エネルギーと覚醒度の素早い増強を提供するために処方された非アルコール飲料である。一方、スポーツドリンクとは、特に身体的活動、運動、または激しい活動の後に、水分補給と電解質の補充を目的として設計された飲料である。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸飲料(CSD) | 炭酸飲料(CSD)とは、炭酸水と香料を組み合わせた非アルコール飲料であり、通常、砂糖または砂糖代替甘味料で甘味を付け、溶解した二酸化炭素で発泡感を生み出すものである。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれる。缶、ボトル、またはファウンテンディスペンサーで販売されている。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーとして定義されている。 |

| ダイエットコーラ | 砂糖をまったく含まないか非常に少量しか含まないコーラベースの清涼飲料水 |

| フルーツフレーバー炭酸飲料 | 炭酸水にフルーツジュース・フルーツフレーバーを加え、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油やフルーツエッセンスを含む場合がある。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出または圧搾することで作られた飲料である。 |

| 100%ジュース | 水を加えることなくその果汁の形で果物から作られた果実・野菜ジュース。砂糖、甘味料、保存料、香料または着色料を果実ジュースに添加することは許可されていない。 |

| ジュース飲料(24%以下のジュース) | 果物・野菜エキスを最大24%含む果実・野菜ジュース飲料。 |

| ネクター(25〜99%ジュース) | 果物の種類に応じて法定最低限度が定められており、果物を25〜99%含むことができるジュース。 |

| ジュース濃縮液 | ジュース濃縮液とは、液体のほとんどを除去することでジュース濃縮物と呼ばれる濃厚なシロップ状の製品となったジュースの形態である。 |

| RTDコーヒー | 購入時点で消費可能な状態で販売される、調製済み形態の包装済みコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーは、通常、熱いエスプレッソと牛乳に氷を加えたコーヒーの冷たいバージョンである。 |

| コールドブリューコーヒー | コールドブリューは低温水抽出またはコールドプレスとも呼ばれ、挽いたコーヒー豆を常温の水に数時間浸透させることで作られる。 |

| RTDティー | 即飲みティー(RTD)とは、醸造や調製なしに直ちに消費できる包装済みティー製品である。 |

| アイスティー | アイスティーは、牛乳なしで砂糖と時にはフルーツフレーバーを加えたティーで作られた飲料であり、冷たい状態で飲まれる。 |

| 緑茶 | 緑茶は、精神的な覚醒を促し、消化器系症状を和らげ、体重減少を促進するティー飲料である。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯で浸出または煎出したものから作られる。 |

| エナジードリンク | カフェインを中心とした興奮剤化合物を含み、精神的・肉体的刺激効果をもたらすとして販売される飲料の一種。炭酸入りと炭酸なしの両方があり、砂糖、その他の甘味料、またはハーブエキスなど多数の成分を含む場合がある。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどないかまったくない、砂糖不使用の人工甘味料使用エナジードリンクである。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクとは、消費者のエネルギーを増強するための成分を含む機能性清涼飲料水である。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクとは、人工甘味料や合成着色料を含まないエナジードリンクである。代わりに、緑茶、マテ茶、ボタニカルエキスなど自然由来の成分を含んでいる。 |

| エナジーショット | 大量のカフェインおよび・またはその他の興奮剤を含む小型だが高濃度のエナジードリンク。量はエナジードリンクと比べると相対的に少ない。 |

| スポーツドリンク | スポーツドリンクとは、運動の前・中・後における水分、炭水化物、電解質の急速補給を目的として専門的に設計された飲料である。 |

| 等張性飲料 | 等張性飲料は人体と同様の塩分・糖分濃度を含み、運動中に失われた水分を速やかに補充するとともに炭水化物を増加させるために設計されている。 |

| 高張性飲料 | 高張性飲料は人体より高い塩分・糖分濃度を持つ。運動後にグリコーゲンレベルを迅速に補充する必要があるため、運動後に飲むのが最適である。 |

| 低張性飲料 | 低張性飲料は運動中に失われた水分を速やかに補充するために設計されている。炭水化物含有量が非常に低く、人体より低い塩分・糖分濃度を持つ。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気を帯びたミネラルを注入した水である。 |

| タンパク質配合スポーツドリンク | タンパク質配合スポーツドリンクとは、パフォーマンスを向上させ筋肉タンパク質の分解を抑制するタンパク質を添加したスポーツドリンクである。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内で直ちに消費するための飲料を販売する場所を指す。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他すぐに飲料を消費しない場所を指す。 |

| コンビニエンスストア | 幅広い消費性製品とサービス、一般的には食品とガソリンを迅速に購入できる便利な場所を公衆に提供する小売業。 |

| 専門店 | 比較的狭い商品カテゴリーの中で、ブランド、スタイル、またはモデルの深いアソートメントを揃えた店舗・ショップ。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に商品やサービスを直接販売するeコマースの一形態である。 |

| 無菌包装 | 無菌包装とは、微生物を効果的に排除する封止を形成するために、無菌条件下で事前に滅菌されたコンテナと蓋に、冷たい商業的に無菌の製品を無菌条件下で充填することを指す。テトラパック、カートン、パウチなどが含まれる。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味する。 |

| 金属缶 | 食品、飲料、またはその他の製品の包装に一般的に使用される、アルミニウムまたはブリキメッキあるいは亜鉛メッキ鋼製の金属容器。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するための一回使い切り設計のカップまたはその他の容器を意味する。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた世代を指す呼称。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代とみなされる。 |

| タウリン | タウリンは免疫の健康と神経系の機能をサポートするアミノ酸である。 |

| バーとパブ | 施設内でのアルコール飲料の消費提供を許可された飲食施設。 |

| カフェ | 軽食(主にコーヒー)を提供する飲食サービス施設。 |

| オンザゴー | 何かに忙しく取り組みながら行うこと・対処すること、また計画を変更することなく対応すること。 |

| インターネット普及率 | インターネット普及率とは、特定の国または地域の総人口に占めるインターネット利用者の割合に対応する。 |

| 自動販売機 | コインまたはトークンを挿入すると食品、飲料、タバコなどの小さな商品を自動的に販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定された「通常小売価格」より低い価格で販売される小売形態を提供する。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存している。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分で作られた、まったく加工されていないかわずかにしか加工されていない飲料である。 |

| カフェイン | 中枢神経系の興奮剤であるアルカロイド化合物。主に覚醒度と注意パフォーマンスを高める軽微な認知促進剤として娯楽目的で使用されている。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度のリスクを伴うと認識される活動である。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度動作と、その後の短い低強度動作の時間を交互に繰り返すラウンドで構成される。 |

| 賞味期限 | 品目が使用可能、消費に適した、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料水である。一般的にバニラ風味で、アイスクリームフロートの味をベースとしている。 |

| ルートビア | ルートビアは、サッサフラス・アルビダムの根皮またはサルサパリラのツルを主要な風味として伝統的に使用する、甘い北米の清涼飲料水である。ルートビアは一般的に(ただし例外なくではなく)ノンアルコール、カフェインフリー、甘味があり、炭酸入りである。 |

| バニラソーダ | バニラ風味の炭酸清涼飲料水。 |

| 乳製品フリー | 牛、羊、またはヤギのミルクや乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを増強するために他の成分に依存している。よく使用される成分としてアミノ酸、ビタミンB群、電解質が挙げられる。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定 強固な予測方法論を構築するために、第1段階で特定された変数と要因を入手可能な過去の市場数値に対して検証する。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数を基にモデルが構築される。

- 第2段階:市場モデルの構築 予測年の市場規模の推計は名目価格ベースで行われる。価格にインフレは含まれず、平均販売価格(ASP)は予測期間全体を通じて各国で一定に保たれる。

- 第3段階:検証と確定 この重要な段階では、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証される。回答者はレベルと機能にわたって選択され、調査対象市場の全体像を生成する。

- 第4段階:調査成果物 シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム