アジア太平洋低侵襲デバイス市場規模・シェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

| 成長率 | 7.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋低侵襲デバイス市場分析

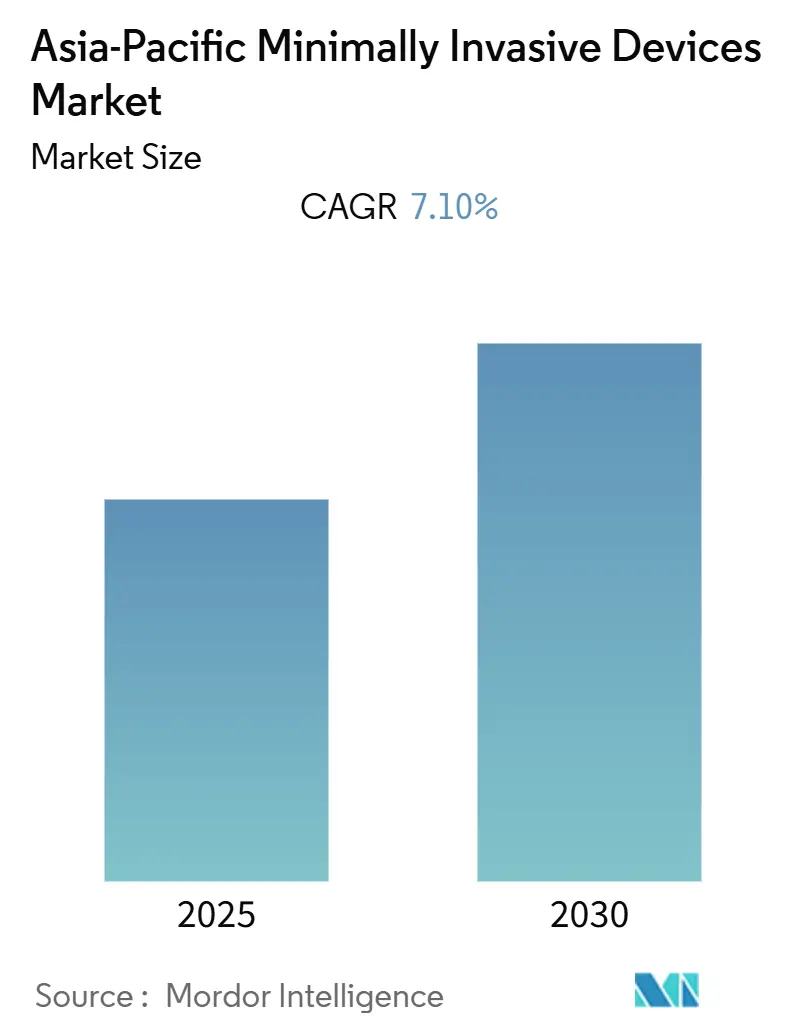

アジア太平洋低侵襲デバイス市場は、予測期間中にCAGR 7.10%を記録すると予想されています。

COVID-19パンデミックは、低侵襲手術を含む様々な外科的手技に影響を与えました。厳格な制限措置により、生活習慣病や慢性疾患を抱える患者は入院回数の減少から診断・治療が遅れ、調査対象市場に悪影響を及ぼしました。JMAS(日本内視鏡外科学会誌)2022年1月発表の研究によると、インドでは待機的手術全体および低侵襲手術(MIS)がそれぞれ比例的に減少しました。全国のほとんどの外科医が、待機的手術全体の件数(93.2%)およびMIS症例(88.4%)の減少を報告しました。全国のMIS症例において、腹腔鏡・胸腔鏡・ロボット手術症例も対応する形で減少しました。その結果、アウトブレイクの初期段階において、COVID-19は市場成長に悪影響を与えました。しかし、制限が解除されて以降、産業は順調に回復しています。過去2年間の市場回復は、高い疾患有病率、新製品の発売、低侵襲手術に対する需要の増加に牽引されています。

アジア太平洋低侵襲デバイス市場の成長を促す主な要因には、生活習慣病および慢性疾患の有病率の上昇と技術進歩が挙げられます。代謝活動の変化や生活習慣の変化は心血管リスクと関連しており、心血管疾患の罹患率の上昇が市場成長を牽引すると予測されています。2022年5月発表のホワイトペーパーの記事によると、粥状硬化性心血管疾患(ASCVD)は、ベトナムを含むいくつかの国を含むアジア太平洋地域において、著しい生産性損失をもたらしました。

アジア太平洋地域全体でがん症例も増加しており、低侵襲手術への需要とともに、MISデバイスへの需要を押し上げると予測されています。例えば、Globocan 2020統計によると、2020年のアジア太平洋地域における推定新規がん症例数は9,503,710件、有病症例数(5年)は20,606,063件でした。このうち、肺がんの新規症例が最多で1,315,136件(13.8%)、次いで乳がんが1,026,171件(10.8%)でした(2020年)。このように、がんの高い疾病負担がMISデバイスへの需要を予測期間中に押し上げると予測されています。

さらに、MISには他の手術に対する様々な利点があり、市場拡大を支援する可能性があります。低侵襲手術(MIS)は術後疼痛が少なく、患者への鎮痛剤投与量が少量で済みます。切開や縫合が最小限であるため、入院期間が比較的短く、患者が頻繁に通院する必要がありません。加えて、低侵襲手術(MIS)は術部臓器や身体部位のより詳細で拡大された画像を提供し、ビデオ支援技術による精度向上も実現します。

さらに、製品発売、合併・買収、パートナーシップなど主要市場プレーヤーが採用する様々な戦略が市場成長を支援すると予測されています。例えば、2021年6月、Pentax Medicalは江蘇省Vedkang Medical Science and Technology(Vedkang)との新たな合弁事業(JV)を設立し、内視鏡治療の開発に取り組みます。治療用デバイスおよび軟性医療内視鏡は、低侵襲処置において使用され、処置コスト・複雑性の大幅な削減と患者回復時間の改善により、患者・医師・医療システムに恩恵をもたらします。低侵襲手術に関連する利点の結果として、市場は予測期間中に拡大する見込みです。

ただし、経験豊富な専門家の不足が市場成長を抑制する可能性があります。

アジア太平洋低侵襲デバイス市場のトレンドとインサイト

審美・美容セグメントは予測期間中に大幅に成長する見込みです

美容外科は、人々の意識の高まりにより普及が進んでいます。現代の欧米文化における外見的美しさの重要性も、美容処置の増加に寄与するもう一つの要因です。手術方法の改善、特に安全性の向上と治療コストの低下も、美容治療に対する患者の不安軽減に貢献しています。

市場プレーヤーが採用するいくつかの有機的・無機的戦略が市場成長を支援する見込みです。例えば、2022年8月、Allergan Healthcare IndiaはバンガロールにおいてAllergan Aestheticsのビジネスユニットとして、インド市場でJuvéderm VOLUXを発売しました。Allergan Aestheticsは、この製品をインドで発売する前に、CDSCO(インド中央医薬品標準管理機構)事務局より必要なすべての承認を取得しました。Juvéderm VOLUXは、顔のボリューム修復・増強を目的とした注射用インプラントです。25mgのヒアルロン酸と3mgの塩酸リドカインを含有します。

市場拡大は、合併・買収や美容デバイスメーカーとのパートナーシップなどの戦略によって支援されています。例えば、2022年3月、Cynosure LLCの子会社であるCynosure KKは、日本においてJeisys Medical Inc.の子会社であるJeisys Medical KKとパートナーシップを締結しました。契約条件に基づき、Jeisys Medicalは日本国内においてCynosureのエネルギーベースレーザーポートフォリオ製品の独占販売権を取得します。以上の要因により、市場成長が促進されると予測されます。

中国は市場において大きなシェアを保持しており、予測期間中もそれを維持すると予想されています

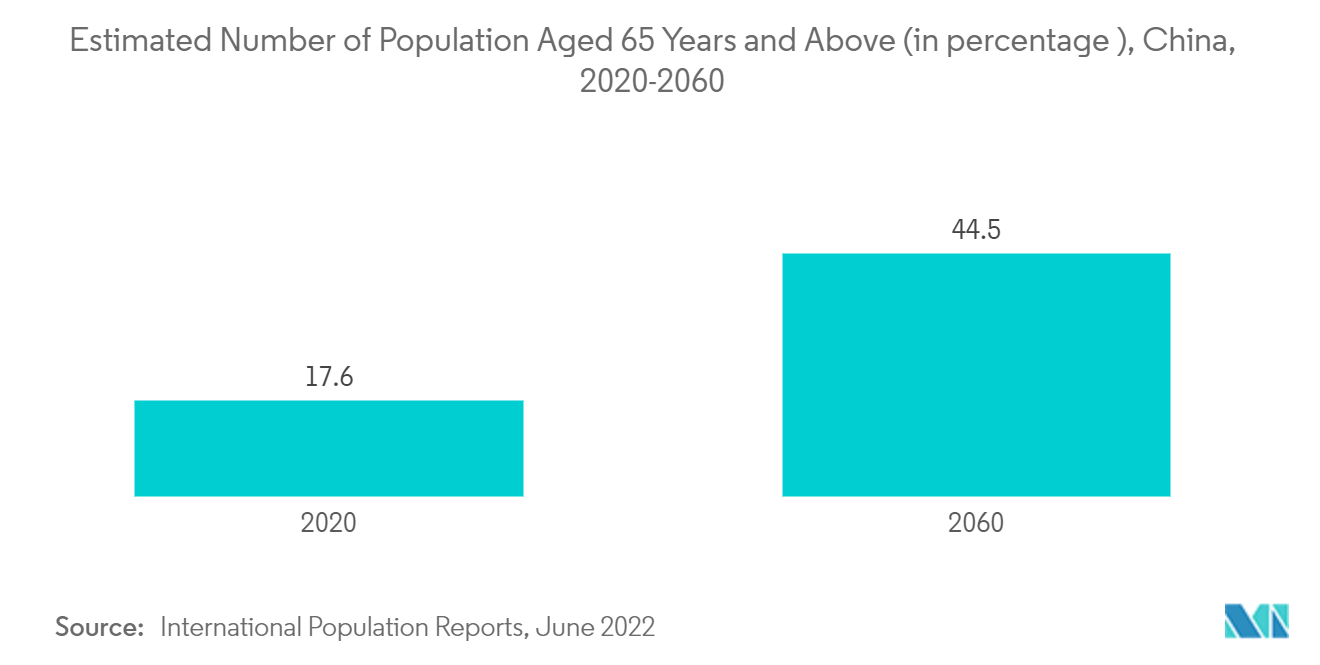

中国は、慢性疾患の有病率の上昇、高齢化人口の増加、および先進的医療機器の使用拡大により、大きな市場シェアを保持すると予想されています。がん、心血管疾患、肥満などの生活習慣病の有病率の上昇が市場成長を支援すると予測されています。例えば、Journal of Diagnostics(診断学雑誌)2021年7月発表の研究によると、中国におけるCOPD(慢性閉塞性肺疾患)の有病率は2020年に16.7%でした。さらに、高齢者人口の増加に伴い、中国では慢性疾患に罹患する人口が増加しています。例えば、WHO(世界保健機関)2022年ファクトシートによると、中国の人口は世界で最も急速な速度で高齢化しています。2040年までに、中国人口の28%が60歳以上になると予測されています。高齢化人口は心血管疾患、がん、呼吸器疾患、神経疾患などの慢性疾患にかかりやすいため、市場は予測期間中に成長すると予想されます。

さらに、企業は高度な製品の開発および製品ポートフォリオの拡充に注力し、心臓カテーテル処置の複雑な要件に対応しています。例えば、2022年1月、Medtronic plcは、国家薬品監督管理局(NMPA)が開心手術のリスクが高いまたは極めて高い重症大動脈弁狭窄症(AS)の症状を有する中国患者の治療を目的として、CoreValve Evolut PRO TAVR(経カテーテル大動脈弁置換術)システムを承認したことを発表しました。

したがって、これらの要因はすべて、予測期間中の中国における市場成長を牽引すると予測されます。

競合環境

アジア太平洋低侵襲デバイス市場は、市場における少数の支配的プレーヤーの存在により、集約された市場構造となっています。主な市場プレーヤーには、Abbott Laboratories、GE Healthcare、Intuitive Surgical Inc.、Koninklijke Philips NV、Medtronic PLC、Olympus Corporation、Siemens Healthineers、Smith & Nephew、Stryker Corporation、Zimmer Biometが含まれます。

アジア太平洋低侵襲デバイス産業のリーダー企業

Medtronic PLC

Olympus Corporation

Siemens Healthineers

Koninklijke Philips NV

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年9月:Olympus Corporationは、様々な医療専門分野において内視鏡処置を実施する医療従事者(HCP)のニーズに対応するために設計された最新の外科用可視化プラットフォームVISERA ELITE IIIを発表しました。

- 2022年1月:Stryker Corporationは、Vocera Communicationsを30億9千万米ドルで買収することに合意しました。この買収を通じて、同社は医療従事者の認知的過負荷を軽減し、より優れた患者ケアの提供を可能にすることを目指しています。

アジア太平洋低侵襲デバイス市場レポートの調査範囲

低侵襲手術用デバイスとは、低侵襲処置において使用される電気外科システム、ロボット支援手術システム、および外科機器を指します。

アジア太平洋低侵襲デバイス市場は、製品別(ハンドヘルド機器、ガイディングデバイス(ガイディングカテーテルおよびガイドワイヤー)、電気外科デバイス、内視鏡デバイス、腹腔鏡デバイス、モニタリング・可視化デバイス、アブレーションデバイス、レーザーベースデバイス、ロボット支援手術システム、その他MISデバイス)、適用分野別(審美・美容、心血管、消化器、婦人科、整形外科、泌尿器科、その他の適用分野)、地域別(中国、日本、インド、オーストラリア、韓国、アジア太平洋のその他地域)に区分されています。本レポートは上記セグメントの市場価値(百万米ドル)を提供します。

| ハンドヘルド機器 | |

| ガイディングデバイス | ガイディングカテーテル |

| ガイドワイヤー | |

| 電気外科デバイス | |

| 内視鏡デバイス | |

| 腹腔鏡デバイス | |

| モニタリング・可視化デバイス | |

| ロボット支援手術システム | |

| アブレーションデバイス | |

| レーザーベースデバイス | |

| その他のMISデバイス |

| 審美・美容 |

| 心血管 |

| 消化器 |

| 婦人科 |

| 整形外科 |

| 泌尿器科 |

| その他の適用分野 |

| 中国 |

| 日本 |

| インド |

| オーストラリア |

| 韓国 |

| アジア太平洋のその他地域 |

| 製品別 | ハンドヘルド機器 | |

| ガイディングデバイス | ガイディングカテーテル | |

| ガイドワイヤー | ||

| 電気外科デバイス | ||

| 内視鏡デバイス | ||

| 腹腔鏡デバイス | ||

| モニタリング・可視化デバイス | ||

| ロボット支援手術システム | ||

| アブレーションデバイス | ||

| レーザーベースデバイス | ||

| その他のMISデバイス | ||

| 適用分野別 | 審美・美容 | |

| 心血管 | ||

| 消化器 | ||

| 婦人科 | ||

| 整形外科 | ||

| 泌尿器科 | ||

| その他の適用分野 | ||

| 地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋のその他地域 | ||

レポートで回答されている主要な質問

アジア太平洋低侵襲デバイス市場の現在の規模はどのくらいですか?

アジア太平洋低侵襲デバイス市場は、予測期間(2025年~2030年)中にCAGR 7.1%を記録すると予測されています

アジア太平洋低侵襲デバイス市場における主要プレーヤーは誰ですか?

Medtronic PLC、Olympus Corporation、Siemens Healthineers、Koninklijke Philips NV、GE Healthcareは、アジア太平洋低侵襲デバイス市場で事業を展開している主要企業です。

このアジア太平洋低侵襲デバイス市場レポートが対象とする年はいつですか?

本レポートは、アジア太平洋低侵襲デバイス市場の過去の市場規模について、2019年、2020年、2021年、2022年、2023年、2024年を対象としています。また、2025年、2026年、2027年、2028年、2029年、2030年のアジア太平洋低侵襲デバイス市場規模を予測しています。

最終更新日: