アジア太平洋アクリル系接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

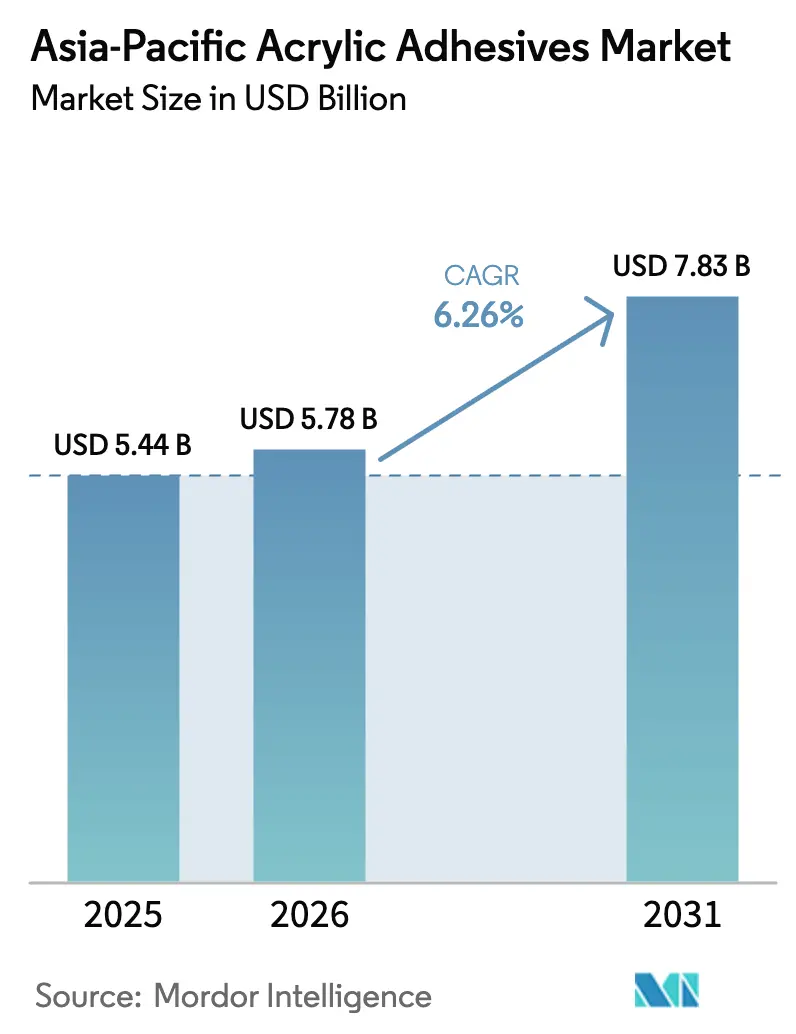

| 基準年の市場規模 (2025) | 5.44 十億米ドル |

| 市場規模 (2026) | 5.78 十億米ドル |

| 市場規模 (2031) | 7.83 十億米ドル |

| 成長率 (2026 - 2031) | 6.26% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アクリル系接着剤市場分析

アジア太平洋アクリル系接着剤市場規模は、2025年の54億4,000万USD、2026年の57億8,000万USDから2031年には78億3,000万USDへと拡大し、2026年から2031年にかけてCAGR 6.26%を記録する見込みです。電子商取引向け包装の拡大、電気自動車部品組立の加速、および地域のVOC(揮発性有機化合物)規制の強化が、安定した数量成長を支えています。包装ラインは、リサイクル適合目標を満たし、迅速なピール・シール性能を発揮する水性アクリル系化学品を引き続き採用しており、電池メーカーはセル・トゥ・パック設計において熱を放散する熱伝導性アクリルハイブリッドを採用しています。生産者はまた、新規反応器への実効的な設備投資を低減する二桁台の税制優遇措置を獲得するため、タイ、マレーシア、ベトナムへの生産能力移転を進めています。ただし、原料コストの変動は依然として利益率を圧迫しており、2025年のメチルメタクリレート価格は21%下落した後、中東の供給ショックを受けて2026年初頭に反発しました。

主要レポートのポイント

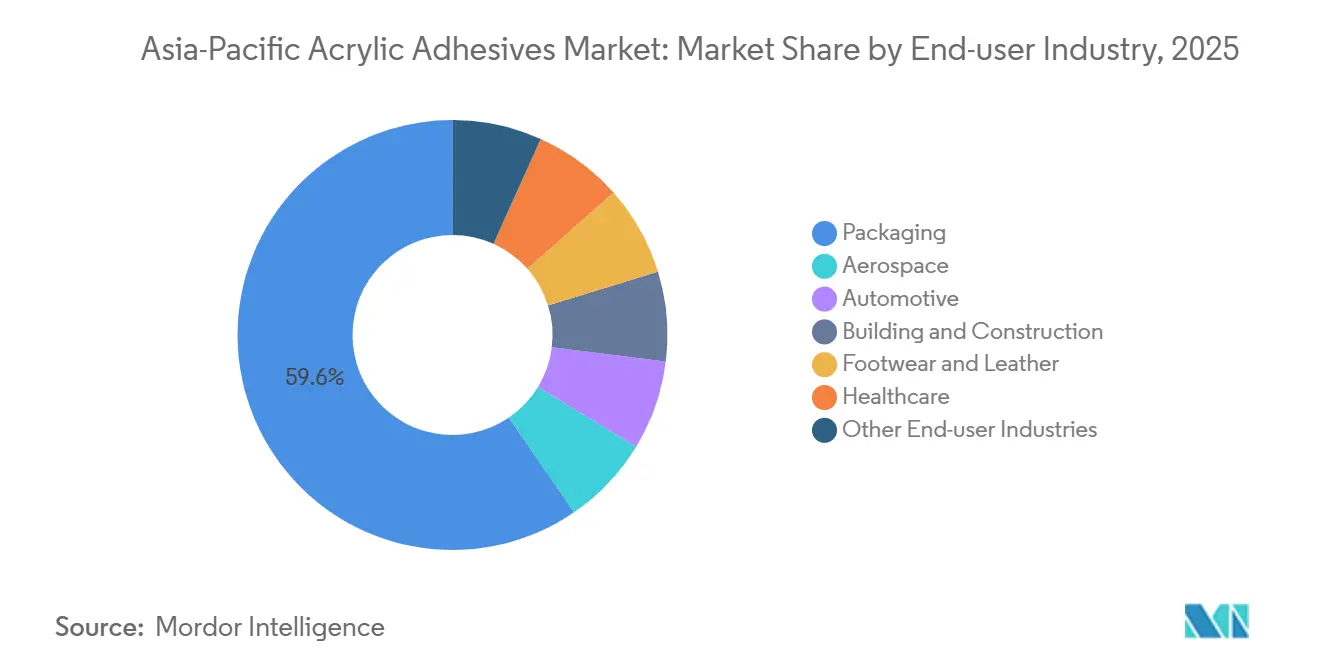

- 最終用途産業別では、包装が2025年に59.56%の収益シェアで首位を占め、自動車は2031年にかけてCAGR 6.72%で拡大しています。

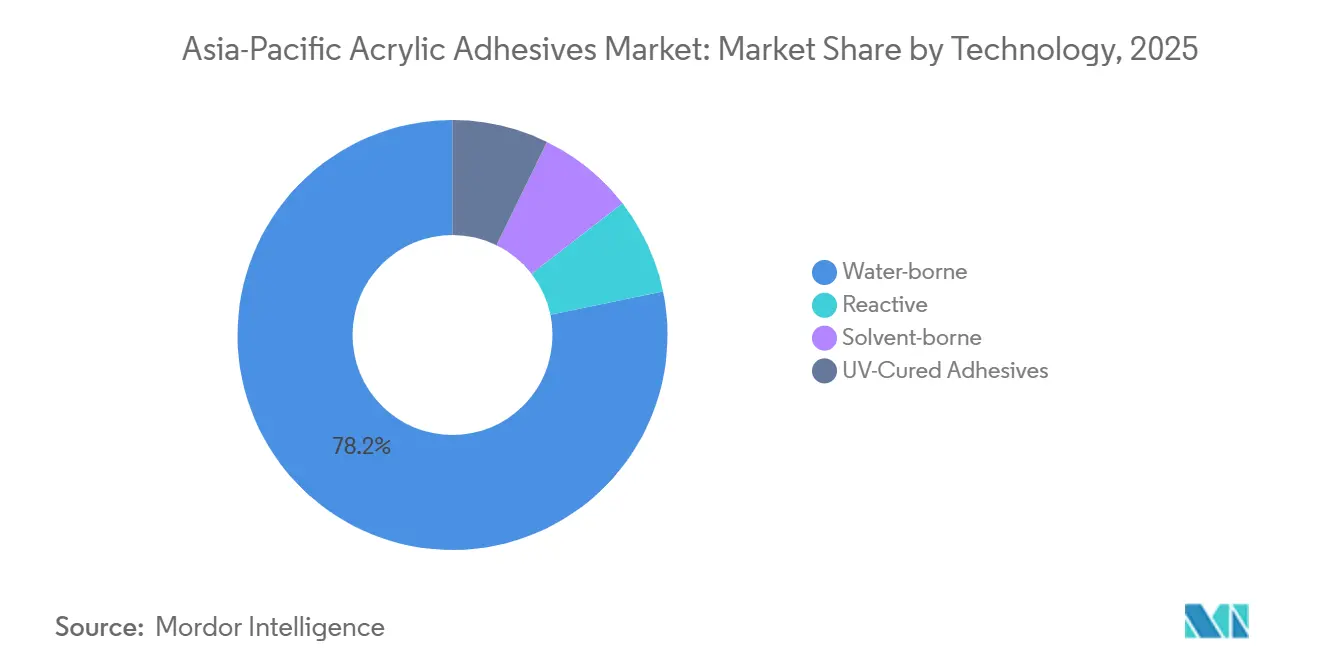

- 技術別では、水性配合品が2025年に78.24%のシェアを保持し、2031年にかけてCAGR 7.15%で拡大しています。

- 国別では、中国が2025年に48.27%のシェアを占め、インドは2026年から2031年にかけて最速のCAGR 7.48%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋アクリル系接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国主導のハブにおける電気自動車および電子機器製造の急増 | +1.8% | 中国、韓国、日本;ASEAN電池組立ハブへの波及 | 中期(2〜4年) |

| 低VOC・水性システムへの規制的推進 | +1.5% | 中国、シンガポール、マレーシア;EU輸出コンプライアンスとの整合 | 長期(4年以上) |

| 電子商取引フルフィルメント向けフレキシブル包装の拡大 | +1.3% | アジア太平洋全域、中国・インド・東南アジア物流回廊に集中 | 短期(2年以内) |

| インドおよびASEANにおける大規模建設プロジェクト | +1.0% | インド、ベトナム、フィリピン、インドネシア、マレーシア | 中期(2〜4年) |

| 地域の接着剤生産を促進するASEAN税制優遇制度 | +0.7% | タイ、マレーシア、ベトナム、インドネシア(EEC、SEZ、BOIゾーン) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電気自動車および電子機器製造の急増

電池セル生産は、特殊アクリル需要の主要な触媒であり続けています。CATLは2025年に96.9%の稼働率で661 GWhのリチウムイオン電池を出荷し、接着剤開発者がセルをパックエンクロージャーに直接接合する熱伝導性・耐振動性アクリルハイブリッドを供給するよう促しました[1]Battery-Tech Network、「CATLが海外電池事業を拡大」、battery-technetwork.com。Hubei Huitian New Materials Co., Ltd.は2025年に9,768万人民元(1,359万USD)を投資して新たなラテックスバインダーラインを設置し、Tailan New Energyと固体電池接着剤に関するパートナーシップを締結しました。この接着剤は2027年以降に商業規模に達する見込みです。半導体の国産化が需要をさらに高めており、NANPAOは2025年に先端ノードに適した超低アウトガスチップパッケージ接着剤を配合する合弁事業を設立しました。韓国の炭化ケイ素パワーチップ接着剤市場は2030年までに8,500億韓国ウォン(5億9,840万USD)に三倍増する見込みであり、ナノシルバーおよびアクリル系ダイアタッチソリューションへの需要を持続させています。

低VOC・水性システムへの規制的推進

中国のGB 33372-2020は溶剤型アクリル系をVOC 510 g/Lに制限しており、一方で水性アナログは屋内用途において50 g/L未満に抑える必要があり、乳化重合および長いオーブンゾーンへの広範なライン転換を余儀なくされています[2]国家市場監督管理総局、「GB 33372-2020 建築用塗料VOC制限」、samr.gov.cn。シンガポールの超省エネ建築プログラムおよびマレーシアのグリーンテクノロジー投資控除制度も同様の閾値を強化しており、配合業者がISO 14024エコラベルの下で製品認証を取得するよう促しています。2025年に発効した欧州連合の包装・包装廃棄物規制は、アジア製フレキシブル包装が2030年までに30%のリサイクル含有量を達成しなければならないという外部コンプライアンス要件を追加しています。CHINAPLAS 2025でBASFが展示したAcrodur樹脂は、75%の再生繊維に適合する熱架橋型・ホルムアルデヒドフリーの水性アクリル系を提供し、商業的な転換を示しています。

電子商取引フルフィルメント向けフレキシブル包装の拡大

ラミネート加工業者は、リサイクル適合性を損なうことなくポリエチレンおよび紙に対して改ざん防止シールを提供するアクリルエマルジョンを好んでいます。Arkemaによる2024年12月のDow社フレキシブル包装接着剤資産の買収は、水性および無溶剤化学品を中心とした統合の波を示しました。高いCAGRで拡大するクイックコマース食料品サービスは、アクリルエマルジョンがバリア性能を発揮しながら製紙工場での再パルプ化が容易な耐湿性紙製メーラーを必要としています。

インドおよびASEANにおける大規模建設プロジェクト

インドの国家インフラパイプラインは、外国直接投資上限の緩和と相まって、タイル接着剤およびファサード接着剤の消費増加を支えています。Pidilite Industries Ltd.はFY26第3四半期に前年比11%の売上成長を記録し、主に水性アクリル系向けに2027年12月までにパンジャブ州に20万トン規模の工場を建設する計画です。マレーシアの2025年における非住宅建築の10.3%増加およびベトナムの平均6.9%の建設成長は、ロボットパネル組立に適した速硬化アクリル配合品への需要を促進しています。タイの15年間の法人税免除などのASEAN税制優遇措置は、実効的なプロジェクトコストを最大50%削減し、地域の反応器建設を加速させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アクリルモノマーの価格変動と原料リスク | -1.20% | アジア太平洋全域、中東のナフサ・メタノールに依存する中国・日本・韓国で深刻 | 短期(2年以内) |

| 高強度接合部におけるPUおよびエポキシ代替の激化 | -0.80% | 日本・韓国の航空宇宙・自動車;中国の複合材製造 | 中期(2〜4年) |

| 溶剤型VOC削減のコンプライアンスコスト | -0.60% | 中国、シンガポール、マレーシア、ASEAN輸出コンプライアンス市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アクリルモノマーの価格変動と原料リスク

メチルメタクリレート価格は2025年12月に1トン当たり1,275USDまで下落し、1月比21%低下しましたが、中東の緊張がナフサフローを混乱させ、地域のクラッカー原料の60%以上を供給していたことから、三菱ケミカルが2026年3月に値上げを発表しました。BASFも物流・エネルギーコストの上昇を理由に、2026年3月にアクリレートを1トン当たり100USD引き上げました。このような急激な価格変動は先渡し価格の視認性を損ない、配合業者をデュアルソーシングおよび安全在庫の増加へと向かわせています。

高強度接合部におけるPUおよびエポキシ代替の激化

Permabond LLCが2026年3月に発売したET5422エポキシは、320 N/25 mmの剥離強度を発揮し、一般的なアクリル系の12倍であり、航空宇宙シートトラック接合に不可欠なチキソトロピックなギャップフィル特性を維持しています。Huntsman CorporationのEPIBOND 315は5,500 psiのラップシェアと204℃の使用温度に達し、複合材胴体組立におけるアクリル系のシェアを侵食しています。配合業者がウレタン変性またはシリコーン・アクリルハイブリッドを採用しない限り、高応力用途はPUおよびエポキシシステムへの移行を続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装がリーダーシップを維持し、自動車が加速

包装は2025年にアジア太平洋アクリル系接着剤市場シェアの59.56%を占めました。越境電子商取引による小包量の増加と、使い捨てプラスチック削減に向けた小売業者のコミットメントが、カートンシーリングおよびフレキシブルラミネーションにおける大量の水性消費を支えています。自動車用途に関連するアジア太平洋アクリル系接着剤市場規模は、軽量マルチマテリアルボディおよび炭化ケイ素インバーターが耐熱接合を必要とするため、予測期間(2026年〜2031年)において最速のCAGR 6.72%で拡大しています。建築・建設需要は分岐しており、中国の接着剤量は住宅着工件数の1.8%増加とともに軟化していますが、インド、ベトナム、マレーシアはデータセンターおよび半導体ファブ工事を通じて中一桁台の成長を達成しています。インドのフットウェア輸出業者はEU自由貿易協定の関税撤廃から恩恵を受けており、PUライニング皮革アッパー向けのアクリル系購入が増加しています。

技術別:水性型が支配し、UV硬化型がニッチな牽引力を獲得

水性アクリル系は2025年に78.24%のシェアを保持し、2031年にかけてCAGR 7.15%でアジア太平洋アクリル系接着剤市場全体を上回るペースで拡大する見込みです。その低VOCプロファイルはGB 33372-2020および同様のASEAN閾値と整合しており、現代の界面活性剤パッケージは溶剤型グレードに匹敵する接合強度を発揮します。

反応型二液アクリル系および湿気硬化型は、迅速な固定と靭性がコストを上回る構造組立において引き続き対応しています。UV硬化型グレードは数量ベースで4%未満ですが、即時オンデマンド硬化が滞留時間を短縮しインライン光学検査を容易にするため、医療および電子機器ラインで最も急速に成長しています。BASFのAcrodurファミリーは、熱架橋型水性樹脂が自動車トリムにおける半構造要件も満たし、従来の反応型化学品との性能差を縮小できることを示しています。

地理的分析

中国の規模はアジア太平洋アクリル系接着剤市場を支えていますが、同国は住宅建設の鈍化と原材料の供給過剰に直面しています。BASFが2025年に稼働させた湛江の40万トンブチルアクリレートユニットは、輸入依存を低減し、国内配合業者の価格を安定させています。GB 33372-2020の施行は水性ラインへの転換を加速させており、反応器のアップグレードを負担できる大企業に有利に働いています。

インドは最速の成長軌道を維持しており、国家インフラパイプラインが牽引し、Pidilite Industries Ltd.の2027年着工予定のパンジャブ州グリーンフィールドプロジェクト(3億インドルピー、3,450万USD)によって確認されています。EUへの無関税皮革輸出はフットウェア用接着剤の対象量を拡大し、2028年3月までの投入化学品への関税免除がコスト圧力を緩和しています。

日本と韓国は高マージンの電子機器および自動車ニッチを活用しています。LG ChemとNoritakeは2030年までに8,500億韓国ウォン(5億9,840万USD)のSiCパワーチップ接着剤売上を目標とし、優れた熱伝導性を持つハイブリッドアクリル系への地域需要を高めています。より広いASEANブロックは、マレーシアのJS-SEZにおける5%の優遇税率およびベトナムの投資支援基金による25〜50%の現金補助金に支援されたグリーンフィールド反応器を誘致しています。

競合状況

アジア太平洋アクリル系接着剤市場は適度に分散しています。新規参入者は財政的優遇措置を活用しており、Toyo Ink Indiaは2026年4月までにグジャラート州の工場で溶剤型生産量を三倍に増やし、中東・アフリカへの輸出を予定しています。デジタルラボとAI駆動の品質モニタリングは既存企業に運営上の優位性を与えており、Henkel AG & Co. KGaAのシンガポール施設がより迅速な配合サイクルのために顧客プロセスを再現していることがその例として挙げられます。

アジア太平洋アクリル系接着剤産業のリーダー企業

3M

Henkel AG & Co. KGaA

Arkema

Sika AG

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:三井化学ICTマテリア株式会社は、ファイバーレーザー切断用の新しい表面保護テープの開発に水性アクリル系接着剤を採用することに成功したと発表しました。

- 2025年10月:アクリル系接着剤メーカーであるUPM Adhesive Materialsは、ベトナム北部にスリッティング・流通ターミナルを開設する計画を発表しました。この動きは、東南アジアにおけるプレゼンス強化という同社の野心を示しており、ベトナム北部の顧客への迅速なサービスを約束しています。

アジア太平洋アクリル系接着剤市場レポートの範囲

アクリル系接着剤は、メチルメタクリレート(MMA)とも呼ばれる速硬化・高強度の構造用接着剤であり、金属、プラスチック、複合材を含む多様な材料の接合を目的として設計されています。耐候性、耐湿性、耐UV性、耐薬品性に優れており、屋内外の構造用途に理想的です。

アジア太平洋アクリル系接着剤市場レポートは、最終用途産業、技術、および国別にセグメント化されています。最終用途産業別では、航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、その他最終用途産業にセグメント化されています。技術別では、反応型、溶剤型、UV硬化型接着剤、水性型にセグメント化されています。レポートはまた、地域内9カ国の市場規模と予測をカバーしています。市場規模と予測は金額(USD)ベースで提供されます。

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| その他最終用途産業 |

| 反応型 |

| 溶剤型 |

| UV硬化型接着剤 |

| 水性型 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| その他アジア太平洋地域 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| その他最終用途産業 | |

| 技術別 | 反応型 |

| 溶剤型 | |

| UV硬化型接着剤 | |

| 水性型 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他アジア太平洋地域 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がアクリル系接着剤市場における最終用途産業として考慮されています。

- 製品 - 調査対象市場ではすべてのアクリル系接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、2-エチルヘキシルアクリレートやブチルアクリレートなど、さまざまな種類のアクリレートモノマーが考慮されています。

- 技術 - 本調査では、水性型、溶剤型、反応型、ホットメルト型、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト型接着剤 | ホットメルト型接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合品です。室温では固体であり、軟化点以上に加熱されると活性化し、液体状態となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤型接着剤 | 溶剤型接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル系、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性型接着剤 | 水性型接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア型接着剤と呼ばれます。 |

| 耐熱型接着剤 | 耐熱型接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク製品のロシアへの流通が停止されました。これに対応して、政府は2015年初頭に「輸入代替」制度を開始し、その実施を監督するための特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、またはボードです。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、および硬質フォームボードや薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。これは一般的に材料の破損をもたらし、セラミックなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム