アジア太平洋ホルムアルデヒド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

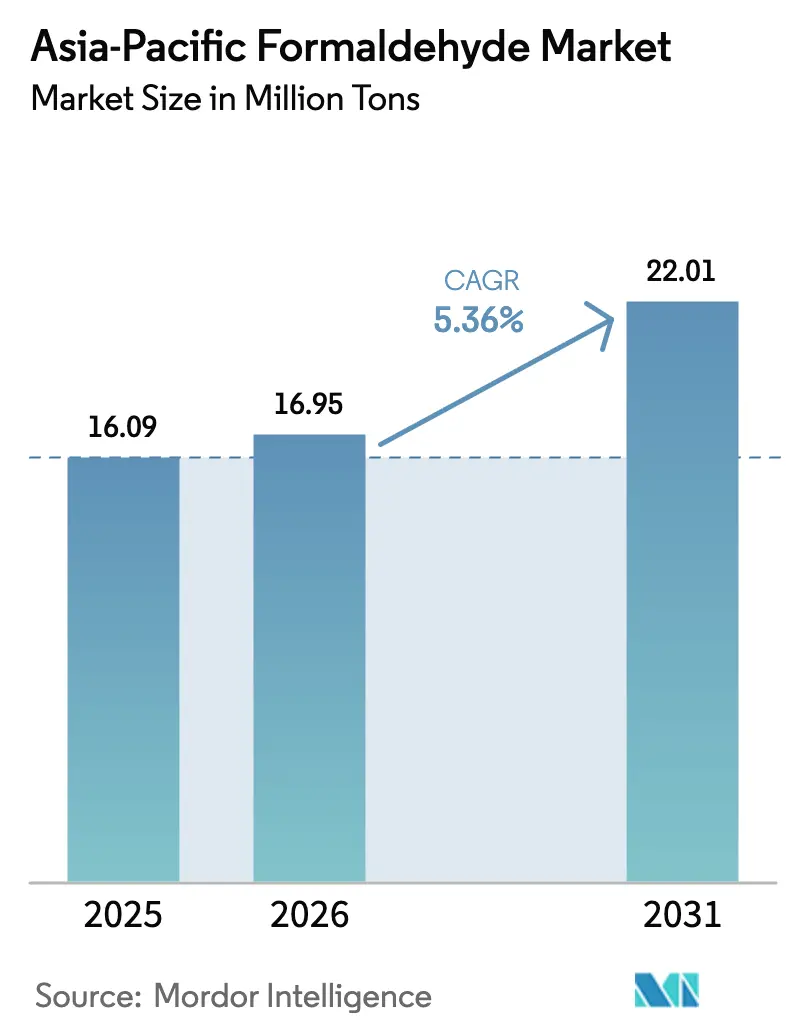

| 基準年の市場規模 (2025) | 16.09 百万トン |

| 市場取引高 (2026) | 16.95 百万トン |

| 市場取引高 (2031) | 22.01 百万トン |

| 成長率 (2026 - 2031) | 5.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ホルムアルデヒド市場分析

アジア太平洋ホルムアルデヒド市場規模は、2025年の1,609万トンから2026年には1,695万トンに成長し、2026年から2031年にかけて5.36%のCAGRで2031年までに2,201万トンに達すると予測されています。堅調なパネルボード生産、持続的な住宅・インフラ支出、および車両プラットフォームの着実な電動化が、規制当局が排出上限を厳格化する中でも需要を拡大軌道に維持しています。中国とインドにおける設備増強が続いていますが、メタノール・トゥ・オレフィン統合に関連する原料価格の変動が原材料コストを押し上げ、非統合型生産者のマージンを圧迫しています。自動車用途、特に精密ギアや内装トリムに使用されるポリオキシメチレン(POM)は建設よりも速いペースで成長しており、フェノール樹脂は厳格な建築基準を満たす耐火積層板での採用が拡大しています。グローバル大手が技術的優位性と統合サプライチェーンに依存する一方、中小の地域プレーヤーはコストとパネルクラスターへの近接性で差別化を図るため、競争の激しさは中程度にとどまっています。再生可能電力と低排出樹脂を要求する調達方針の進化は、コンプライアンス上の負担であると同時に、プレミアム契約を確保するための手段でもあります。

レポートの主要ポイント

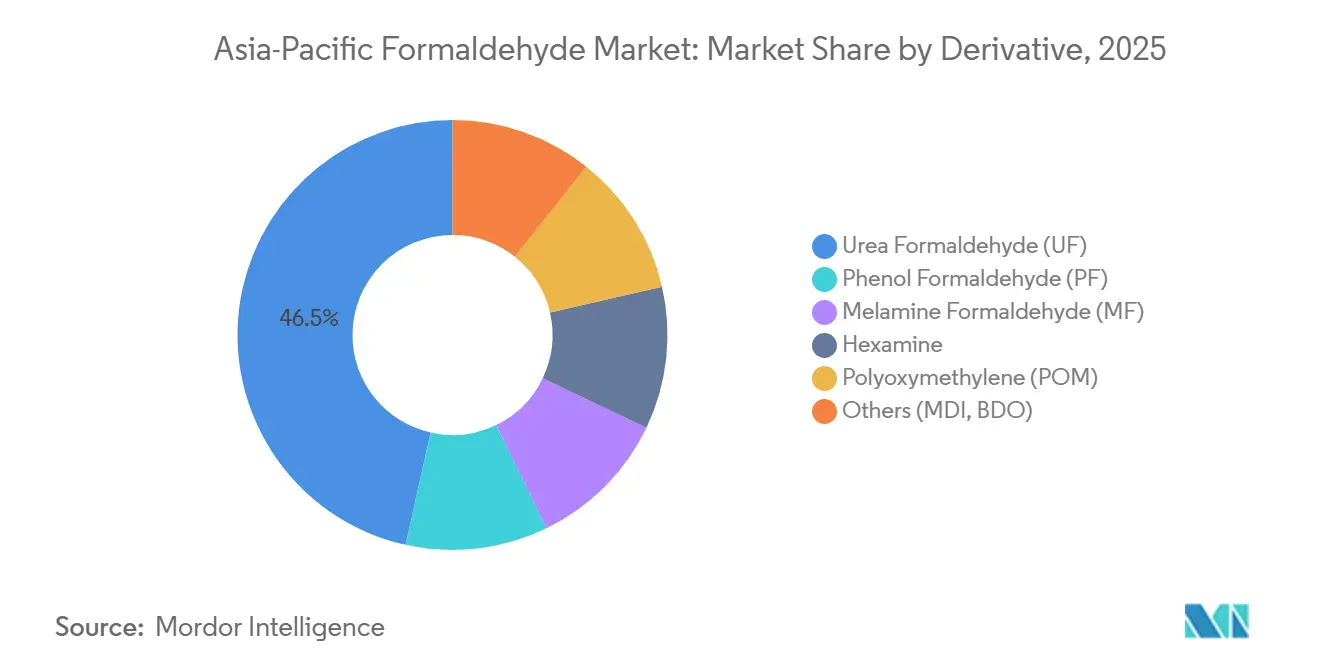

- 誘導体別では、尿素ホルムアルデヒドが2025年のアジア太平洋ホルムアルデヒド市場シェアの46.50%を占めてトップとなり、ポリオキシメチレンは2031年にかけて6.9%のCAGRで拡大しています。

- 最終ユーザー産業別では、建設が2025年のアジア太平洋ホルムアルデヒド市場規模の38.47%を占め、自動車は2026年から2031年にかけて6.18%のCAGRで拡大すると予測されています。

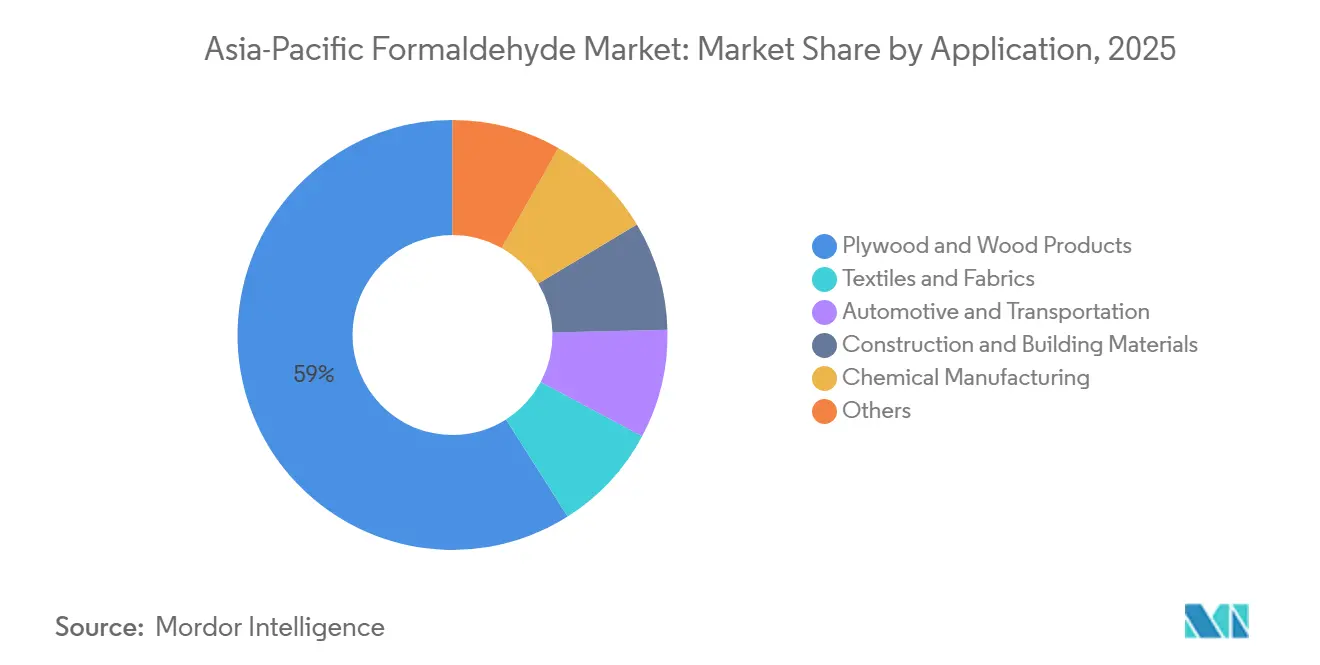

- 用途別では、合板および木材製品が2025年のアジア太平洋ホルムアルデヒド市場規模の58.99%を占め、2031年まで年率6.05%で成長すると予測されています。

- 地域別では、中国が2025年のアジア太平洋ホルムアルデヒド市場シェアの52.41%を維持し、インドは2031年にかけて最速の6.27%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋ホルムアルデヒド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建設用複合材料からの需要増加 | +1.2% | 中国、インド、東南アジア | 中期(2~4年) |

| 自動車用プラスチックおよびコーティングの採用拡大 | +0.8% | 中国、日本、韓国、インド | 長期(4年以上) |

| エンジニアードウッド(MDF/パーティクルボード)生産の急増 | +1.5% | 中国、インド、ベトナム、マレーシア、タイ | 短期(2年以内) |

| 家具用接着剤におけるUF/PF樹脂使用の成長 | +1.0% | アジア太平洋中核地域、中東への波及 | 中期(2~4年) |

| メタノール・トゥ・オレフィン統合による自家消費需要の増加 | +0.6% | 中国、インドは限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設用複合材料からの需要増加

インドと中国は、橋梁、地下鉄回廊、データセンターへのインフラ設備投資を継続しています。ホルムアルデヒド系フェノール樹脂は、モンスーンの湿気や地震ストレスに耐えるため、外装クラッディングに使用される合板で主流となっています。インドの合板生産量は2024年度に前年比6.71%増加し、5年間の6.00%のCAGRに支えられていますが、MDFとパーティクルボードの国内シェアはいまだ20%にとどまっており、樹脂消費の成長余地が残っています[1]インド・ブランド・エクイティ財団、「木材パネル産業トレンド」、ibef.org。インドの高級住宅取引は2024年1月から9月の間に37.8%増加し、新興の室内空気基準に準拠した低排出積層板の需要を押し上げています。中国は2023年に2億5,000万m³を超える木質パネルを生産し、持続的な接着剤需要を確保する一方、公共住宅の仕様ではすでにENFグレード製品が要求されています。

自動車用プラスチックおよびコーティングの採用拡大

電気自動車(EV)の組み立ては、厳格な車室内空気プロトコルを満たすPOMおよびフェノール複合材料へと誘導体の用途を転換しています。BASFは2025年3月にアジア太平洋向けウルトラフォームPOM価格をエネルギーおよび輸送コストの上昇とコンプライアンス支出の継続を相殺するためにトン当たり350米ドル引き上げました。日本自動車工業会は車室内ホルムアルデヒドを100 µg m⁻³に制限しており、この基準はASEAN調達契約全体に反映されています。ハイブリッドパワートレインも、熱安定性を必要とするブレーキパッドやクラッチフェーシングにおけるフェノール樹脂の採用を加速させています。

エンジニアードウッド生産の急増

地域のMDF設備容量は近期需要を上回るペースで拡大しており、樹脂価格を押し下げる一方で長期的なホルムアルデヒド数量を集約しています。インドは2025年度までにMDFの銘板容量を450万m³に引き上げ、モジュール家具の輸出が拡大する2027年度まで供給過剰が続くと見込んでいます。ベトナムはタイおよび中国産繊維板に対するアンチダンピング調査を開始し、国内UF樹脂グレードを購入する地元製材所を優遇しています。マレーシアのMS 2750:2021は、製材所にスカベンジャーの後付けまたは低排出UFグレードの購入を義務付け、近期の樹脂需要を強化しています。

家具用接着剤におけるUF/PF樹脂使用の成長

UFは内装グレードボードでコスト競争力を維持する一方、PFは耐湿性屋外家具でシェアを獲得しています。UFは世界の木質パネル接着剤の約70%を占め、アジア太平洋はラミネート輸出により世界のメラミンホルムアルデヒド消費量の60%以上を占めています。Hexionは2023年3月にENF準拠のUFシステムを導入し、中国のラミネートラインに対応するためMF設備容量を拡大しました。BASFとSWISS KRONOが開発したバイオマスバランス型アミノ樹脂は、ゲートまでの炭素フットプリントを30%削減し、生産者にESGプレミアムをもたらしています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 有毒・発がん性分類による暴露限界の厳格化 | -0.4% | グローバル、日本・シンガポール・EU輸出においてより厳格 | 短期(2年以内) |

| アジア太平洋の厳格な環境規制と排出上限 | -0.5% | 中国、シンガポール、マレーシア、ベトナム | 中期(2~4年) |

| 木材パネルにおけるホルムアルデヒドフリー樹脂への移行 | -0.3% | 中国、インド、日本、輸出志向のASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

有毒・発がん性分類による暴露限界の厳格化

シンガポールは2026年から内装塗料におけるホルムアルデヒドを禁止し、含有量を0.01重量%に制限することで、配合業者をアクリルおよびシリコーンバインダーへと誘導しています[2]シンガポール法令オンライン、「環境保護管理法」、sso.agc.gov.sg。日本の建築基準法はF4ボード評価として≤0.04 mg m⁻³を要求し、自動車メーカーは車室内暴露を100 µg m⁻³に制限しており、樹脂のアップグレードを余儀なくされています。中国のGB/T 39600-2021は≤0.025 mg m⁻³のENFティアを追加し、典型的な接着剤の改修費用はパネル工場1か所当たり120万米ドルに上ります。コンプライアンスは中小製材所のマージンを侵食し、メラミン尿素またはフェノール代替品への代替を加速させています。

アジア太平洋の厳格な環境規制と排出上限

中国の大気汚染防止法は、非準拠のアルデヒド施設に対して冬季の生産制限を認めており、暖房ピーク時の供給を絞っています。マレーシアのMS 2750:2021はCARBおよびENF基準と排出閾値を調和させ、低排出UFへの調達を再編しています。ベトナムの輸入繊維板に対するアンチダンピング調査は、間接的に国内製材所が競争力を維持するために環境フットプリントを改善することを促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

誘導体別:UFの優位性がPOMとヘキサミンの上昇余地を隠す

尿素ホルムアルデヒドは2025年のアジア太平洋ホルムアルデヒド市場シェアの46.50%を占め、パーティクルボードおよびMDFラインにおける低単価コストを反映しています。このサブセグメントは規制上の逆風にもかかわらず、2031年にかけて5.97%のCAGRで拡大し、絶対数量のリーダーシップを維持すると予測されています。ポリオキシメチレン需要はEV内装および精密ギア需要に牽引され、約7%のCAGRを追跡しています。フェノールホルムアルデヒドは地下鉄やデータセンター建設で好まれる耐火合板でニッチな採用が進み、メラミンホルムアルデヒドは耐傷性が価格プレミアムをもたらす装飾積層板に対応しています。

UFの技術的アップグレードにより、プレス処理量を犠牲にすることなくENFグレードパネルが実現し、代替リスクが軽減されています。ヘキサミンは爆発物および獣医用途での重要性を維持していますが、燃料タブレットでは徐々に代替が進んでいます。BASFの2025年再生可能エネルギー駆動の湛江ユニットとHexionのENF準拠UFラインは、グローバルサプライヤーが中国の基準に沿った低排出化学品へとどのように転換しているかを示しています。同時に、MDIルートに統合された自社ホルムアルデヒド設備容量が、主要統計には表れない自家消費需要を固定しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

最終ユーザー産業別:自動車が建設を上回る成長

建設は2025年の地域ホルムアルデヒド数量の38.47%を吸収し、インドとASEANがインフラ刺激策を展開する中で総需要を引き続き押し上げています。しかし自動車は、バッテリー電気自動車(BEV)の冷却ブロックおよび自動運転センサーハウジングへのPOM浸透に牽引され、6.18%のCAGRでより速く成長する見込みです。インドのホルムアルデヒド系積層板の採用はモジュールキッチンの設置とともに増加し、日本の車室内空気制限は低排出樹脂の調達契約への移行を加速させています。農業のシェアはプロピオン酸系防腐剤がヘキサミンを代替するにつれて縮小し、ヘルスケアは非アルデヒド系滅菌剤の使用増加の中でニッチな消費者にとどまっています。

OEM需要を超えて、アフターマーケットのブレーキ部品やクラッチフェーシングは熱安定性のためにフェノール樹脂をますます指定するようになっており、地域のコンパウンダーが韓国でのPF生産拡大によってこの機会を活用しています。ペンタエリスリトールやメチレンジアニリンなどのホルムアルデヒド系化学中間体は、統合プレーヤーが蒸気および廃熱ネットワークを活用して変動コストを最小化する石油化学セグメントの関連性を維持しています。

用途別:合板および木材製品が数量リーダーシップを維持

合板および木材製品は2025年のアジア太平洋ホルムアルデヒド市場規模の58.99%を占め、持続的なパネル輸出を背景に2031年まで年率6.05%で成長する可能性があります。供給過剰は樹脂価格を抑制しますが、インド、ベトナム、タイが生産を拡大するにつれて長期的な数量を確保します。自動車および輸送用途は、BEV設計がバッテリー重量を相殺するために軽量POMレールとフェノール系ブレーキパッドに依存するため、平均を上回る成長を記録しています。繊維はクエン酸系架橋剤への移行が進んでいますが、メラミンホルムアルデヒドはバングラデシュやインドネシアから輸出されるワークウェアのしわ防止加工に引き続き使用されています。

木材以外の建設・建築材料分野、すなわちフェノール系フォームボードや耐火コーティングは、グリーンビルディング基準の恩恵を受けて中一桁台の成長を示しています。化学製造需要は、Celaneseのアセチルチェーン部門が2024年第1四半期にアジア太平洋顧客を中心に11%の数量増加を報告したことで安定を維持しています。消毒剤や農業用添加剤などの残りの最終用途は10%未満のシェアを保持し、代替の逆風に直面しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

中国は2025年のアジア太平洋ホルムアルデヒド市場数量の52.41%のシェアを維持し、2億5,000万m³の木質パネル生産量と年間3,058万トンのプロパン脱水素設備容量がメタノール供給を逼迫させています。GB/T 39600-2021や冬季スモッグ規制などの政策指令が樹脂の再配合とスクラバー設備投資を促し、コンプライアンスの規模の経済を達成する大規模統合サイトを優遇しています。万華化学の寧波における年産24万トンのホルムアルデヒドブロックは、熱統合と原料の柔軟性を確保するために下流のMDIユニットと連携しています。

2031年にかけて6.27%のCAGRを記録すると予測されるインドは、公共住宅、急成長するモジュール家具、積極的な道路建設を活用してUFおよびPF数量を吸収しています。Kanoria Chemicalsの1日345トンの拡張とARCL Organicsのホルムアルデヒド収益シェア44.8%は、国内設備容量の増強を示しています。化学肥料省の下での排出基準草案はCARB基準と調和し、低排出樹脂技術への投資を促進しています。

日本、韓国、マレーシア、タイ、インドネシア、ベトナムが残りを占めています。日本のF4評価とJAMAの車室内空気ガイドラインは、プレミアム低排出市場としての地位を確立しており、Mitsubishi Gas Chemicalはホルマリンを「集中管理が必要な事業」と位置付け、潜在的な事業再編を示唆しています。韓国の成熟した建設セクターはパネル成長を抑制しますが、先進的なパワートレインにおけるPOM使用を強化しています。マレーシアのMS 2750と下流ガイドラインは樹脂のアップグレードを促進し、ベトナムのアンチダンピング調査は繊維板需要を国内接着剤サプライヤーに向け直す可能性があります。南アジアの小規模市場は輸入依存が続いていますが、工業団地の展開に関連した散発的な需要急増を示しています。

競合環境

アジア太平洋ホルムアルデヒド市場は中程度に分散した状態が続いています。戦略的レバーには、メタノールへの後方統合、誘導体への前方連携、インフラが樹脂需要を牽引するインドおよび東南アジアへの地理的拡大が含まれます。万華化学の寧波コンプレックスはエンドツーエンド統合の典型例であり、廃熱回収によって単位コストを8~12%削減しています。ホワイトスペースの機会は、CO₂由来メタノールルート、リグニン系接着剤、硬化サイクルのペナルティなしのENFグレードUFバリアントに及んでいます。リアルタイム排出モニターや触媒酸化装置などのコンプライアンス技術が上位生産者を差別化する一方、中小製材所は厳格な大気質規制の下で操業停止リスクのある希釈戦術に依存しています。

アジア太平洋ホルムアルデヒド産業リーダー

BASF SE

Hexion

Mitsubishi Gas Chemical Company, Inc.

Perstorp

Kanoria Chemicals & Industries Ltd (KCI)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Kanoria Chemicalsは、インドの差し迫った複合木材基準を目的とした金属酸化物技術を使用した5,606万インドルピー(約670万米ドル)相当の1日345トンのホルムアルデヒド拡張計画を発表しました。

- 2023年3月:Hexionは中国のENFティア向けに設計された低排出UF樹脂を導入し、積層板輸出業者に対応するためアジア全域でメラミンホルムアルデヒド設備容量を拡大しました。

アジア太平洋ホルムアルデヒド市場レポートの調査範囲

ホルムアルデヒドは、刺激臭を持つ無色で高反応性のガスであり、メタノールの接触酸化によって生産されます。この可燃性ガスは、様々な材料や化学化合物の重要な前駆体です。その多用途で有利な特性により、多数の用途にわたって広く使用されています。

アジア太平洋ホルムアルデヒド市場は、誘導体、最終ユーザー産業、用途、地域別にセグメント化されています。誘導体別では、市場は尿素ホルムアルデヒド、フェノールホルムアルデヒド、メラミンホルムアルデヒド、ヘキサミン、ポリオキシメチレン、その他にセグメント化されています。最終ユーザー産業別では、市場は建設、自動車、農業、ヘルスケア、化学・石油化学、その他の最終ユーザー産業(塗料および繊維)にセグメント化されています。用途別では、市場は合板および木材製品、繊維および生地、自動車および輸送、建設および建築材料、化学製造、その他にセグメント化されています。本レポートはまた、アジア太平洋の8つの主要国におけるホルムアルデヒド市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)を基準に行われています。

| 尿素ホルムアルデヒド(UF) |

| フェノールホルムアルデヒド(PF) |

| メラミンホルムアルデヒド(MF) |

| ヘキサミン |

| ポリオキシメチレン(POM) |

| その他(MDI、BDO) |

| 建設 |

| 自動車 |

| 農業 |

| ヘルスケア |

| 化学・石油化学 |

| その他の最終ユーザー産業(塗料および繊維) |

| 合板および木材製品 |

| 繊維および生地 |

| 自動車および輸送 |

| 建設および建築材料 |

| 化学製造 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| マレーシア |

| タイ |

| インドネシア |

| ベトナム |

| その他のアジア太平洋地域 |

| 誘導体別 | 尿素ホルムアルデヒド(UF) |

| フェノールホルムアルデヒド(PF) | |

| メラミンホルムアルデヒド(MF) | |

| ヘキサミン | |

| ポリオキシメチレン(POM) | |

| その他(MDI、BDO) | |

| 最終ユーザー産業別 | 建設 |

| 自動車 | |

| 農業 | |

| ヘルスケア | |

| 化学・石油化学 | |

| その他の最終ユーザー産業(塗料および繊維) | |

| 用途別 | 合板および木材製品 |

| 繊維および生地 | |

| 自動車および輸送 | |

| 建設および建築材料 | |

| 化学製造 | |

| その他 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

2031年までのアジア太平洋におけるホルムアルデヒドの需要予測は?

アジア太平洋のホルムアルデヒド消費量は2031年までに2,201万トンに達すると予測されており、2026年から2031年にかけて5.36%のCAGRを反映しています。

2031年まで数量をリードする誘導体はどれですか?

尿素ホルムアルデヒドは最大の誘導体であり続け、MDFおよびパーティクルボードラインでのコスト優位性により地域数量の約半分を維持します。

なぜ自動車が最も成長の速い最終ユーザーセグメントなのですか?

電気自動車の生産が、軽量かつ低VOC部品のためのポリオキシメチレンおよびフェノール樹脂の使用を促進し、自動車消費において6.18%のCAGRを牽引しています。

規制は製品開発をどのように形成していますか?

中国のGB/T 39600-2021 ENFティアや日本のF☆☆☆☆ボード評価などの基準が、生産者に低排出UFおよびPF技術への投資を促しています。

最も高い成長ポテンシャルを持つ国はどこですか?

インドは2031年にかけて6.27%のCAGRで拡大すると予測されており、インフラ支出、公式住宅イニシアチブ、新たな樹脂設備容量の増強に支えられています。

最終更新日: