アジア太平洋ポリアミド市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

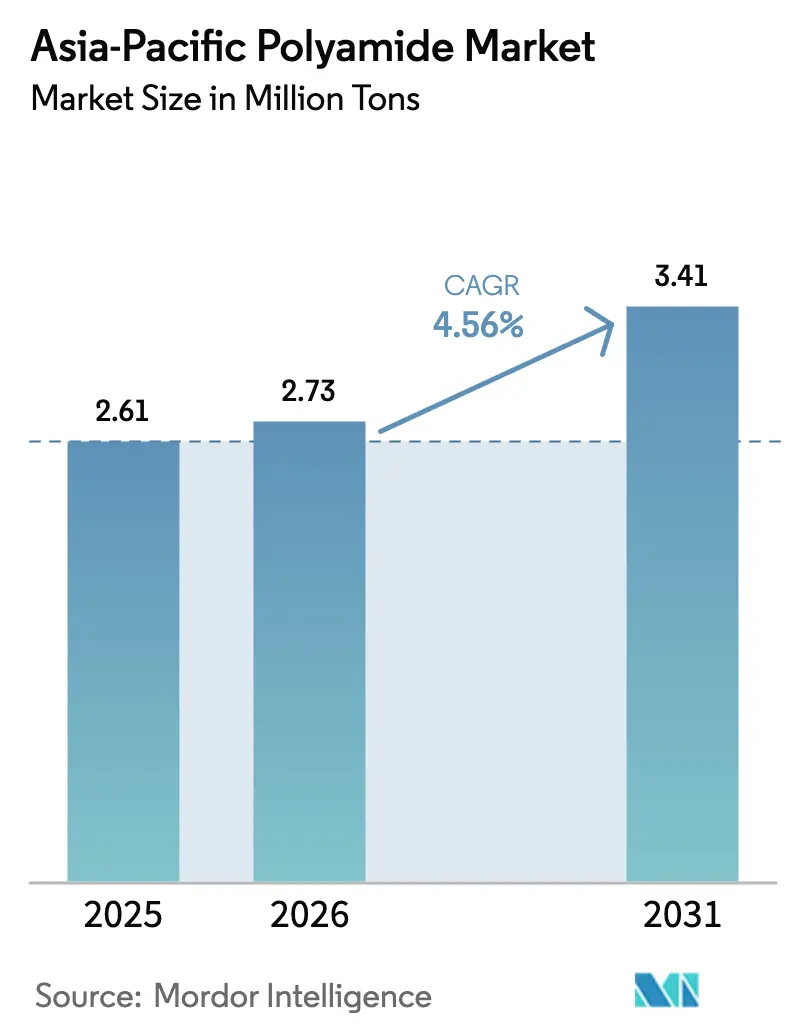

| 基準年の市場規模 (2025) | 2.61 百万トン |

| 市場取引高 (2026) | 2.73 百万トン |

| 市場取引高 (2031) | 3.41 百万トン |

| 成長率 (2026 - 2031) | 4.56% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋ポリアミド市場分析

アジア太平洋ポリアミド市場規模は2025年に261万トンと評価され、2026年の273万トンから2031年には341万トンに達すると推計されており、予測期間(2026年〜2031年)中のCAGRは4.56%となっています。この拡大は、持続的な自動車軽量化義務、電気自動車(EV)部品需要の加速、および世界的な製造拠点としての同地域の確固たる役割によって支えられています。中国の垂直統合型サプライチェーンが引き続き生産経済の基盤となる一方、インドの政策主導の石油化学整備が急速な能力増強に向けた位置付けをもたらしています。ポリフタルアミドやアラミド繊維などの特殊ポリアミドは、EVパワートレインおよび航空宇宙分野におけるプレミアム用途を獲得しており、汎用PA-6数量が持続する中でも平均販売価格を押し上げています。原料価格の変動は収益に影響を与える要因であり続けていますが、ケミカルリサイクルおよびバイオベース原料への継続的な投資が、アジア太平洋ポリアミド市場全体にわたる長期的なコスト変動および規制リスクを軽減すると期待されています。

主要レポートのポイント

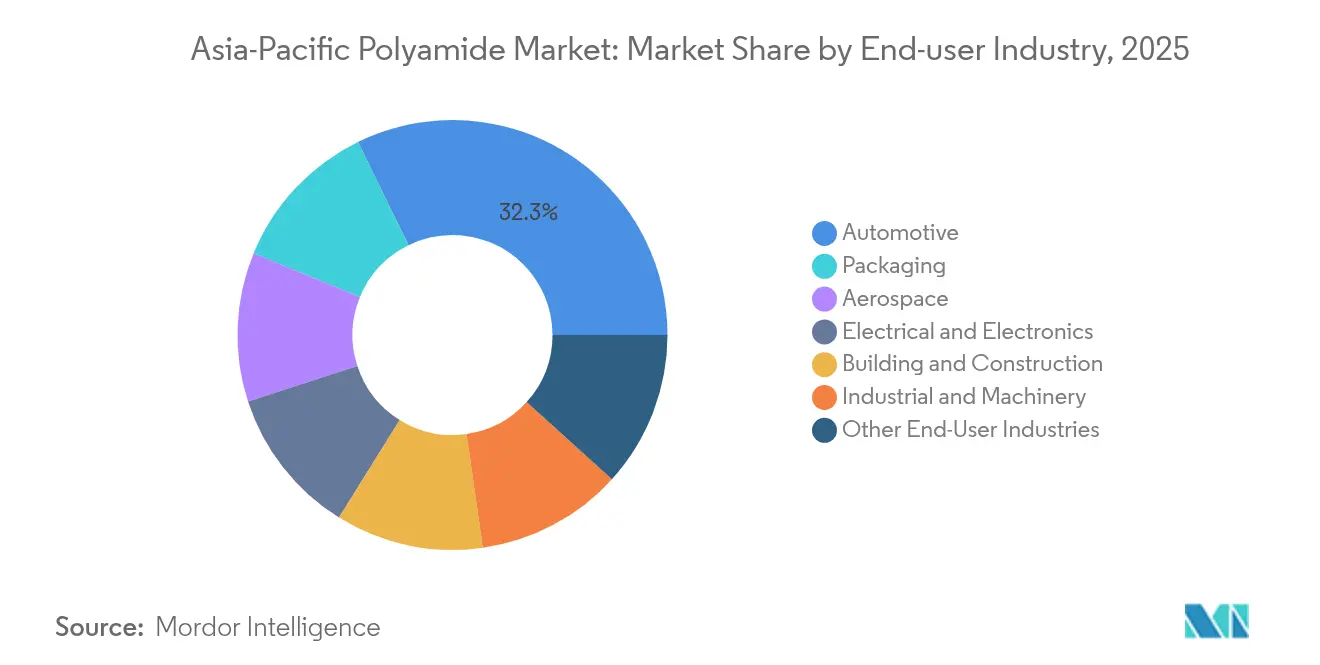

- エンドユーザー産業別では、自動車分野が2025年のアジア太平洋ポリアミド市場規模の32.25%を占め、包装セグメントは2031年までに6.48%のCAGRで拡大する見込みです。

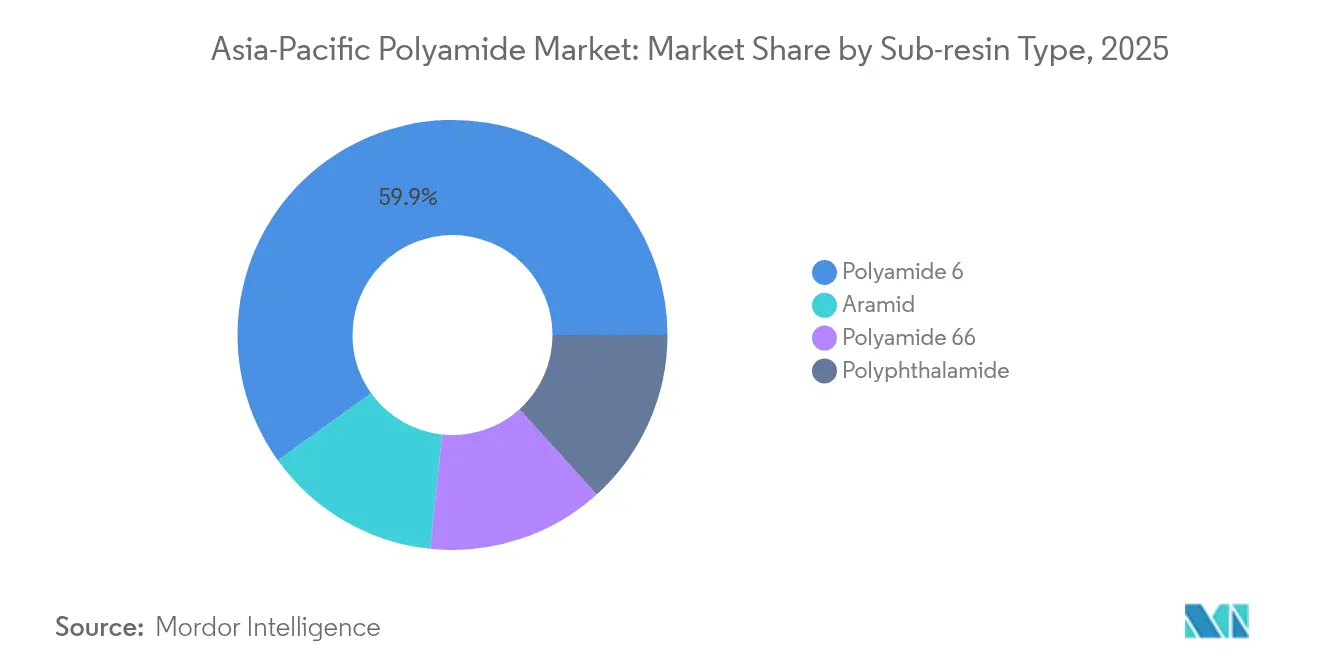

- サブ樹脂タイプ別では、PA-6が2025年のアジア太平洋ポリアミド市場シェアの59.90%を占め、アラミド繊維は2031年にかけて最も高い5.32%のCAGRを記録すると予測されています。

- 地域別では、中国が2025年のアジア太平洋ポリアミド市場において60.40%のシェアを占め、インドは2031年までに最も速い5.37%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋ポリアミド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 自動車における軽量車両需要 | +1.2% | 中国、インド、日本、ASEANへの波及 | 中期(2〜4年) |

| EVの高電圧配線とe-モビリティ部品 | +0.9% | 中国、韓国、日本 | 短期(2年以内) |

| 電子機器製造ブーム | +0.8% | 中国、韓国、台湾 | 短期(2年以内) |

| スポーツウェアおよび産業用ヤーンの需要拡大 | +0.5% | 中国、インド、ベトナム | 中期(2〜4年) |

| 現地PA能力に対する政府インセンティブ | +0.7% | インド、マレーシア、タイ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量車両需要が自動車変革を牽引

アジア全域での燃費効率および排出規制目標の強化により、自動車メーカーは車両重量の20〜30%削減を迫られており、構造部品へのガラス繊維強化PA-66の搭載量増加が促進されています。中国の2030年までにEV販売比率40%とする義務化は、重量削減が直接航続距離延長に寄与するバッテリーケーシングにおけるポリアミド需要を加速させています[1]ウォール・ストリート・ジャーナル、「中国EV義務化が軽量材料需要を牽引」、WSJ.COM。日本のOEM(完成車メーカー)は、金属を代替しつつ熱サイクルに耐えるエンジンルーム内マニホールドに耐熱グレードをますます採用しています。ティア1サプライヤーは、OEMサステナビリティスコアカードに動機付けられ、使用済み再生PA-6を含む材料認定リストを拡充しています。PA-6とのインサート成形による連続繊維複合材は、シートフレーム用途においても登場しており、アジア太平洋ポリアミド市場をパワートレイン部品以外にも拡大させています。金属プレス加工とインサイチュポリマーオーバーモールドを組み合わせたツーリング革新が、構造カテゴリーへの浸透をさらに強化しています。

EV高電圧配線が特殊ポリアミドの採用を加速

800Vバッテリーアーキテクチャへの移行により、高温および強力な電解質に耐えるコネクタハウジングとケーブルシースが求められています。韓国のセルおよびモジュールメーカーは現在、CTI値600V超を提供するポリフタルアミドブレンドを採用仕様としており、これは従来型PA-6では達成できない性能閾値です。OEMはダウンタイムのペナルティが材料コストを上回るため、40〜60%の価格プレミアムを吸収しています。中国のワイヤーハーネスサプライヤーは、ハロゲンフリー難燃性PPA向けの二軸スクリュー配合ラインを追加し、地域内リードタイムを16週間から10週間に短縮して対応しています。材料メーカーはPPAスループットの二桁成長を報告しており、アジア太平洋ポリアミド市場をより高収益のミックスへと押し上げています。欧州の自動車メーカーとの認証サイクルも、UN R155サイバーセキュリティおよびR156ソフトウェアアップデート規制に基づく共同テストプロトコルの整合により短縮されており、堅牢なデジタル材料パスポートを持つサプライヤーに有利に働いています。

電子機器製造ブームが高性能需要を持続させる

高流動性PA-6TおよびPA-9Tはこれらのスケールで機械的完全性を維持し、先進半導体パッケージングを可能にしています。台湾のOSAT(アウトソーシング半導体組立・テスト)企業は現在、フォトリソグラフィの歩留まり保護のためにアウトガスの少ないPA配合を日常的に認定しています。韓国では、メモリーファブがポリアミドトレイを200℃リフローサイクル耐性仕様として採用し、半芳香族グレードの需要を押し上げています。供給契約にはクレードル・トゥ・ゲートのカーボンフットプリントが含まれることが増えており、回収インフラが限られているにもかかわらず再生PA-6の採用が高まっています。これらのトレンドは、電子機器セグメントをアジア太平洋ポリアミド市場の戦略的柱として強化しています。

テクニカルテキスタイルにおけるスポーツウェアおよび産業用ヤーン需要の拡大

ベトナム、バングラデシュ、インドにわたるテクニカルテキスタイルの生産量は二桁成長を記録しており、高強度PA-66繊維がエアバッグ、産業用ベルト、ろ過媒体へと需要が拡大しています。大手紡績業者は、2028年までに再生可能原料含有率25%というブランドオーナー目標を達成するために、バイオベースPA-66チップ向けの溶融紡糸ラインを改修しています。スポーツウェア分野では、シームレスニット技術がマイクロデニールのPAフィラメントとエラスタンのブレンドを使用した吸湿発散素材を可能にし、耐摩耗性を犠牲にすることなくドレープ性を向上させています。ベトナムの再生可能エネルギー還付制度がヤーンミルのOPEXを削減し、ポリエステルに対するコスト競争力を改善しています。バッテリー材料加工に関連した産業用ろ過需要もトウサイズを大型化しており、アジア太平洋ポリアミド市場内においてヤーンを高成長ベクターとして定着させています。

抑制要因影響分析*

| 抑制要因 | (〜)%のCAGR予測への影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動 | -0.6% | 中国、インド、グローバル | 短期(2年以内) |

| PA-6およびPA-66排出に対するサステナビリティ圧力 | -0.4% | 輸出志向のアジア生産業者 | 中期(2〜4年) |

| PPAサプライを制限する特殊ジアミンの不足 | -0.3% | 日本、韓国、台湾 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PA-6およびPA-66ライフサイクル排出に対するサステナビリティ圧力

欧州連合(EU)の計画されている炭素国境調整メカニズム(CBAM)は、2026年から輸入ポリマーに組込み炭素関税を課し、アジア輸出業者のコンプライアンスコストを引き上げます。ブランドオーナーは現在、PA-6 1kgあたり3kg CO₂e以下のクレードル・トゥ・ゲートフットプリントを要求しており、再生可能エネルギースチームクラッカーおよびケミカルリサイクルパイロットへの投資を迫っています。日本のOEMはスコープ3削減目標を課しており、再生素材を優遇しています。一方、中国生産業者はマスバランス会計と適合するバイオマスバランス原料を加速させています。認証コストとトレーサビリティ要件が増大する一方で、先行者はプレミアム契約を獲得しており、サステナビリティはアジア太平洋ポリアミド市場にとって抑制要因かつ触媒の両方として位置づけられています。

特殊ジアミンの不足がPPA供給を制約

PPAに必要な6Tジアミンおよびその他の特殊モノマーは、精製基準が半導体クリーン仕様と交差するため、供給が限られたままとなっています。2024年にはリードタイムが16〜20週間に延長し、コネクタプログラムの遅延と量の立ち上がりの鈍化をもたらしました。日本の化学企業は小規模ユニットのボトルネック解消を進めていますが、長い建設サイクルにより2026年まで供給逼迫が続く見込みです。電子機器OEMはデュアルソーシングを認定していますが、厳格な再認定ハードルに直面し、保守的な材料配分を余儀なくされています。新規ユニットが稼働するまで、アジア太平洋ポリアミド市場では断続的な特殊グレードの不足が近期成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:自動車の優位性、包装のシフトアップ

自動車用途は2025年のアジア太平洋ポリアミド市場規模の32.25%を占め、エンジンルーム内、燃料システム、構造用途における優れた比強度特性を活用しています。次期モデルサイクルにおける1台あたり5kgの軽量化目標が基礎需要を支えています。包装は現時点では規模が小さいものの、東南アジア全域の厳格な食品接触基準に準拠したバリアフィルムにより6.48%のCAGRで拡大しています。

建築・建設用途は低調なインフラサイクルに直面していますが、高圧パイプ継手において普及が進んでいます。航空宇宙はいまだ5%未満ながら、OEMが難燃性・低ガス放出グレードを採用することで最高の収益率を誇っています。包装の急増は、ポリアミドの水分バリア性が競合樹脂を凌ぐ熱帯気候において、単食・利便性重視フォーマットへの消費者行動の変化を反映しています。このエンドユーズの多様化がアジア太平洋ポリアミド市場の長期的な回復力を支えています。

サブ樹脂タイプ別:強固なPA-6基盤、特殊ブレンドのモメンタム加速

ポリアミド6は、フィルム、繊維、エンジニアリング部品における定着したサプライチェーンと競争力のあるコスト構造により、2025年のアジア太平洋ポリアミド市場シェアの59.90%を維持しました。アラミド繊維は5.32%のCAGRを記録し、引張強度と熱安定性がコストプレミアムを上回る航空宇宙ダクトおよびEVバッテリー断熱材に浸透しています。ポリアミド66はインテークマニホールドおよびトルクマウント向けのガラス強化複合材によって支えられています。ポリフタルアミドは最小のシェアにとどまりますが、小型化および高温電子機器が需要を牽引することで二桁の数量成長を記録しています。

需要ダイナミクスは単純な代替ではなく機能的セグメント化を示しています:アラミドとPPAは汎用PA-6では達成できない厳しい性能ギャップに対応しています。OEM認定サイクルが長期化する中、堅牢な研究開発とアプリケーションエンジニアリングを持つ生産者が価格設定力を獲得し、汎用マージンが圧縮される中でも収益性を確保しています。この段階的な進化は、アジア太平洋ポリアミド市場が数量リーダーシップと高性能ニッチへの価値移行のバランスをいかに保つかを示しています。

地域分析

中国は垂直統合型石油化学コンプレックスとコスト効率の高い労働力を背景に、2025年の地域ポリアミド数量の60.40%を提供しましたが、環境規制の強化によるコンプライアンスコストの上昇により年間成長は一桁中盤に向けて緩やかになっています。インドは5.37%のCAGRで2031年まで最も速く成長するアジア太平洋ポリアミド市場として台頭しており、870億USDの石油化学設備投資パイプラインおよび活発な自動車クラスターによって牽引されています。

国内樹脂生産は2027年までに輸入を代替すると同時に、中東への再輸出機会を開拓する見込みです。政府のPLIインセンティブが未使用および再生PA-6ラインへの投資を加速させ、地域コンバーターの供給安全保障を改善しています。日本は、厳格な公差と規制認証が価格非弾力性をもたらす航空宇宙・電子機器グレードの複合材を重視しています。オーストラリアのシェアは、耐摩耗性ライナープレートおよびケーブルタイを必要とする鉱業セクターに偏っています。 東南アジア諸国と台湾は、地域の電子機器、アパレル、包装プレーヤー向けの中流配合で優位性を活かしています。こうした変化を総合すると、サプライチェーンの多様化とサステナビリティ要請の高まりにより、アジア太平洋ポリアミド市場が緩やかに再配分されつつあることが示されています。

競合環境

競争は中程度の分散状態にとどまっています。BASF、DuPont、Arkema、Torayは独自の化学技術、統合された原料、および現地化された技術センターによってリーダーシップを維持しています。Shenma IndustrialおよびGuangdong Xinhui Meidaはコスト優位性を活用して汎用ニッチで成長する一方、ブランドオーナー要求に応えるために使用済み回収リサイクルへの投資を行っています。DOMOの2024年中国TECHNYLプラントは、5G基地局向け難燃性PA-66を年間50,000トン追加します。日本のコンパウンダーとインドの石油化学企業の合弁事業が増加しており、技術と現地市場アクセスを組み合わせています。供給契約にはますますテイクバック条項が含まれ、循環型原料を確保しています。

アジア太平洋ポリアミド産業リーダー

Guangdong Xinhui Meida Nylon Co., Ltd.

Highsun Holding Group

Shenma Industrial Co., Ltd

Toray Industries, Inc.

UBE Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Arkemaはシンガポールにおける新たなリルサン透明ポリアミドユニットへの投資を発表し、持続可能な高性能透明材料への複数市場での需要に応えるためにリルサン11のグローバル生産能力を50%増加させました。

- 2024年4月:DOMOは中国にTECHNYLポリアミドプラントを開設し、年間生産能力を50,000トンに拡大し、アジア太平洋ポリアミド市場における地位を強化しました。

アジア太平洋ポリアミド市場レポートのスコープ

エンドユーザー産業のセグメントとして、航空宇宙、自動車、建築・建設、電気・電子、産業・機械、包装が対象となっています。サブ樹脂タイプのセグメントとして、アラミド、ポリアミド(PA)6、ポリアミド(PA)66、ポリフタルアミドが対象となっています。国別セグメントとして、オーストラリア、中国、インド、日本、マレーシア、韓国が対象となっています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| 電気・電子 |

| 産業・機械 |

| 包装 |

| その他エンドユーザー産業 |

| アラミド |

| ポリアミド6 |

| ポリアミド66 |

| ポリフタルアミド |

| 中国 |

| インド |

| 日本 |

| オーストラリア |

| マレーシア |

| アジア太平洋その他地域 |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| 電気・電子 | |

| 産業・機械 | |

| 包装 | |

| その他エンドユーザー産業 | |

| サブ樹脂タイプ別 | アラミド |

| ポリアミド6 | |

| ポリアミド66 | |

| ポリフタルアミド | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| マレーシア | |

| アジア太平洋その他地域 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、産業機械、電気・電子、その他がポリアミド市場におけるエンドユーザー産業として考慮されています。

- 樹脂 - 調査の範囲として、ポリアミド6、ポリアミド66、ポリフタルアミド、アラミドなどのバージンポリアミド樹脂が一次形態で対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| アセタール | これは滑らかな表面を持つ硬質材料です。過酷な作業環境での摩耗・消耗に容易に耐えることができます。このポリマーはギア、ベアリング、バルブ部品などの建材用途に使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主に様々な屋内用途に使用されます。特別な配合により屋外用途にも使用できます。 |

| キャストフィルム | キャストフィルムは、プラスチックの層を表面に堆積させ、その後固化させて表面から剥離させることによって製造されます。プラスチック層は溶融状態、溶液、または分散液の形態をとることができます。 |

| 着色剤・顔料 | 着色剤・顔料はプラスチックの色を変えるために使用される添加剤です。粉末または樹脂・カラープレミックスの形態をとることができます。 |

| 複合材料 | 複合材料とは、2種類以上の構成材料から製造される材料です。これらの構成材料は異なる化学的または物理的特性を持ち、個々の要素とは異なる特性を持つ材料を生み出すために結合されます。 |

| 重合度(DP) | 高分子、ポリマー、またはオリゴマー分子における単量体単位の数は重合度またはDPと呼ばれます。有用な物理的特性を持つプラスチックは多くの場合、数千のDPを持ちます。 |

| 分散液 | ある物質を別の物質に懸濁または溶液として作るために、一方の物質の微細な凝集固体粒子を液体または別の物質に分散させて分散液を形成します。 |

| ファイバーグラス | ファイバーグラス強化プラスチックは、樹脂マトリックスに埋め込まれたガラス繊維から成る材料です。これらの材料は高い引張強度と衝撃強度を有します。手すりやプラットフォームは、標準的なファイバーグラスを使用する軽量構造用途の2つの例です。 |

| 繊維強化ポリマー(FRP) | 繊維強化ポリマーは、繊維で強化されたポリマーマトリックスから成る複合材料です。繊維は通常、ガラス、炭素、アラミド、またはバサルトです。 |

| フレーク | これは通常、不均一な表面を持つ乾燥した剥離片であり、セルロース系プラスチックの基材です。 |

| フルオロポリマー | これは複数の炭素-フッ素結合を持つフルオロカーボンベースのポリマーです。溶剤、酸、塩基に対する高い耐性が特徴です。これらの材料は強靭でありながら機械加工が容易です。代表的なフルオロポリマーとしてPTFE、ETFE、PVDF、PVFなどがあります。 |

| ケブラー | ケブラーはアラミド繊維の一般的な呼称であり、当初はDuPontによるアラミド繊維のブランド名でした。繊維、フィラメント、またはシートに成形された、軽量、耐熱性、固体の合成芳香族ポリアミド材料の総称をアラミド繊維と呼びます。パラアラミドとメタアラミドに分類されます。 |

| ラミネート | 所望の形状と幅に成形するために、加圧・加熱により積層された材料の連続した層から構成される構造体または表面。 |

| ナイロン | これらはヤーンおよびモノフィラメントに成形された合成繊維形成性ポリアミドです。これらの繊維は優れた引張強度、耐久性、弾性を持ちます。融点が高く、化学薬品や様々な液体に対する耐性があります。 |

| PETプレフォーム | プレフォームは、その後ポリエチレンテレフタレート(PET)ボトルまたは容器にブロー成形される中間製品です。 |

| プラスチック配合 | 配合は、所望の特性を達成するためにポリマーと添加剤を溶融状態で混合および/またはブレンドすることによってプラスチック配合物を調製することから成ります。これらのブレンドは通常、フィーダー・ホッパーを通じて固定設定値で自動的に投与されます。 |

| プラスチックペレット | プラスチックペレットは、プリプロダクションペレットまたはナードルとも呼ばれ、プラスチックで作られたほぼすべての製品の構成要素です。 |

| 重合 | これは、安定した共有結合を形成するポリマー鎖を形成するための複数の単量体分子の化学反応です。 |

| スチレンコポリマー | コポリマーは複数種の単量体から誘導されるポリマーであり、スチレンコポリマーはスチレンとアクリレートから成るポリマー鎖です。 |

| 熱可塑性プラスチック | 熱可塑性プラスチックは、加熱すると軟化し、冷却すると硬化するポリマーとして定義されます。熱可塑性プラスチックは幅広い特性を持ち、物理的特性に影響を与えることなく再成形およびリサイクルが可能です。 |

| バージンプラスチック | 一度も使用、加工、または製造されたことのないプラスチックの基本形態です。リサイクル済みまたは使用済み材料より高い価値があると見なされることがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的主要変数(産業的および外因的)が、デスクリサーチおよび文献レビューに基づき、一次専門家インプットとともに、関連する変数・要因グループから選定されます。これらの変数は回帰モデリングによりさらに確認されます(必要に応じて)。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因が利用可能な過去の市場データに対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の幅広い一次調査専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を描くために、各レベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム