アジア太平洋地域のドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.02 十億米ドル |

| 市場規模 (2026) | 2.21 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 9.69% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域のドローン市場分析

アジア太平洋地域のドローン市場規模は2025年に20億2,000万米ドルに達し、2026年には22億1,000万米ドルに達する見込みであり、2026年〜2031年のCAGR 9.69%で2031年までに35億1,000万米ドルに達すると予測されています。現在の成長軌道は、政策面での追い風の強まり、測量グレードセンサーのコスト低下の顕在化、農業やインフラ点検などの分野における精密用途のスケールアップを反映しており、パイロットプログラムが継続的な業務へと転換されています。アジア太平洋地域の主要都市でのBVLOS(目視外飛行)試験を含む高密度回廊での広範な規制パイロットも、時間的制約のある物流における収益創出ルートを拡大しています。同時に、GNSS干渉への対策とよりスマートな空域調整は、オペレーターにとって引き続き優先事項であり、成熟した規制環境における代替ナビゲーションスタックおよびUTM(無人航空機交通管理)対応の展開への関心を高めています。[1]出典:Honeywell Aerospace、「ハネウェル、妨害・スプーフィング脅威に対抗する新たな代替ナビゲーションソフトウェアを発売」、honeywell.com これらの複合的な効果により、アジア太平洋地域のドローン市場は移行期を迎えており、政府のインセンティブ、ソフトウェア主導の自律性、専用ペイロードが連携して優先ミッション全体のユニットエコノミクスを改善しています。

主要レポートのポイント

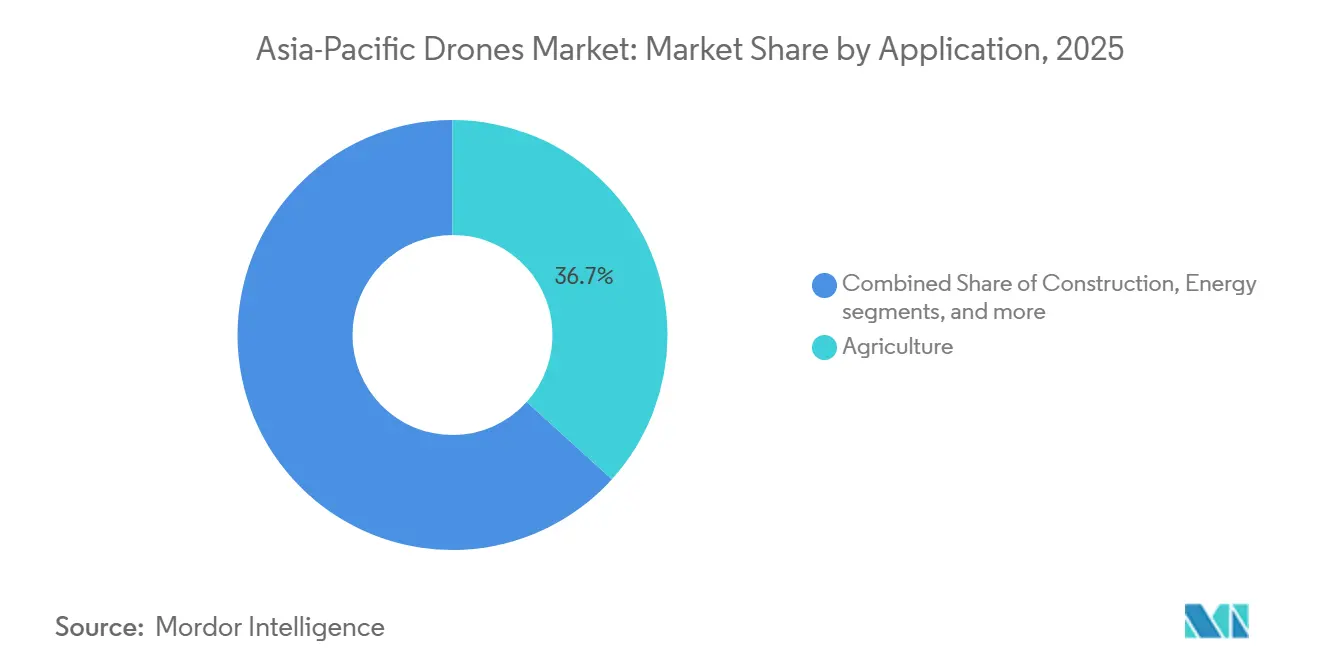

- 用途別では、農業が2025年に36.70%の収益シェアを占めてトップとなり、2031年にかけてCAGR 10.55%で拡大すると予測されています。

- タイプ別では、回転翼ドローンが2025年に65.54%の収益シェアを保持し、ハイブリッド/VTOL(垂直離着陸)プラットフォームが2031年にかけてCAGR 13.20%で最高の成長率を記録しました。

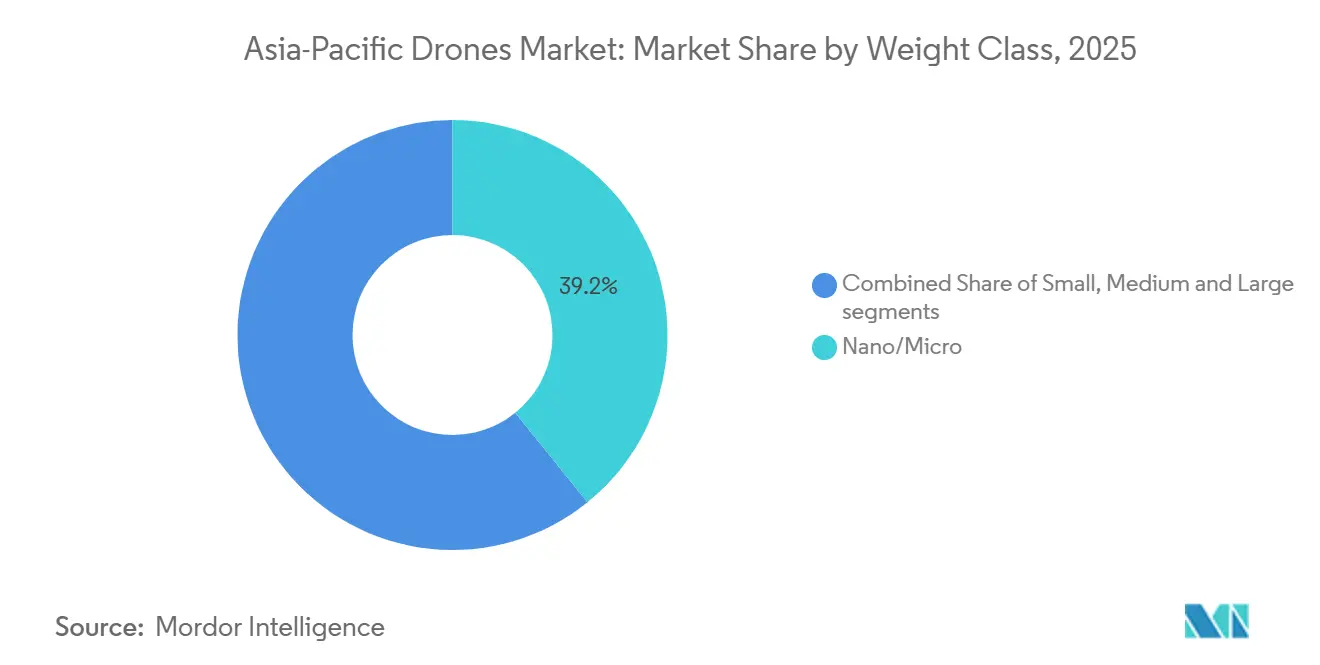

- 重量クラス別では、ナノ/マイクロプラットフォームが2025年に39.20%のシェアを獲得し、2031年にかけてCAGR 12.54%で成長をリードしました。

- 運用モード別では、遠隔操縦システムが2025年の展開の67.40%を占め、完全自律システムは2031年にかけてCAGR 12.70%で成長すると予測されています。

- エンドユーザー別では、商業・消費者/ホビイストユーザーが2025年のベースの70.54%を占め、政府・民間エンドユーザーは2031年にかけてCAGR 10.20%で拡大しています。

- 地域別では、中国が2025年に35.40%の市場シェアでトップとなり、インドが2031年にかけてCAGR 10.80%で最速の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域のドローン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用ドローン導入に向けた政府のインセンティブ | +2.1% | 中国、インド、日本、韓国 | 中期(2〜4年) |

| 精密農業プログラムの急速な普及 | +1.8% | グローバル(アジア太平洋地域中心:中国、インド、東南アジア) | 中期(2〜4年) |

| 一帯一路プロジェクト沿いのインフラ監視需要 | +1.3% | 中国、中央アジアへの波及、ASEANコリドー | 長期(4年以上) |

| 都市部のeコマースBVLOS配送パイロット | +0.9% | シンガポール、香港、上海、東京都市圏 | 短期(2年以内) |

| フライトごとの保険テック補償モデル | +0.7% | インド、東南アジア、オーストラリア | 短期(2年以内) |

| LiDARおよびマルチスペクトルセンサーコストの低下 | +0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

商業用ドローン導入に向けた政府のインセンティブ

公共政策は引き続き需要の下限を設定し、アジア太平洋地域における越境展開のコンプライアンスを緩和しています。中国が低高度経済と専用空域インフラを重視していることで、物流、公共安全、農業にわたる認定業務の承認が迅速化し、対象範囲が拡大しており、アジア太平洋地域のドローン市場における対応可能な需要を押し上げています。インドの継続的なインセンティブパッケージと地域コンテンツ優遇措置は、国内組立と部品のローカライゼーションを強化し、農業散布・マッピングプロバイダーの納期改善とコスト競争力の向上を支援しています。韓国の改革路線は、都市規模でのBVLOSや複雑なテストケースを可能にするデモンストレーションゾーンと特定免除に依存しており、その後の国家認可サイクルを短縮する運用データへの道筋を作り出しています。[2]出典:国際貿易局、「韓国ドローン規制改革」、trade.gov オーストラリアと日本の業界フィードバックも、マルチミッション認証と相互運用性のより明確な経路を示しており、北東アジアと東南アジアの隣接市場間を移動するフリートのエンジニアリング手戻りを削減しています。並行して、UTMフレームワークに関する地域調整が進展しており、アジア太平洋地域のハブにおける大規模展開に重要な標準化された検知・回避および飛行承認インターフェースへの段階的な移行を示しています。これらの政策シグナルは、サプライヤーの投資を促進し、自律性機能とペイロードバンドルの商業化を加速させます。

精密農業プログラムの急速な普及

精密農業はアジア太平洋地域で最も広範な商業用途であり続けており、ドローン、イメージングペイロード、フィールド分析を連携させる積極的な公共プログラムと企業展開によって支えられています。中国の大規模な農業用ドローンベースは、アジア太平洋地域のドローン市場において、主流の農場業務における農薬散布、病害虫検出、収量予測のためのドローンサービスを標準化する、安定した散布・イメージングミッションの流れを提供しています。インドの政策主導によるドローン・アズ・ア・サービスモデルの拡大は、小規模農家のアクセスを容易にしています。同時に、ハードウェアのローカライゼーションは、季節的な作業期間中に運営する協同組合の総所有コストの削減に貢献しています。東南アジアのパイロットは、農学専用のペイロードとソフトウェアワークフローを活用して、短いターンアラウンドで可変量散布とフィールド健全性診断を提供し、米、パーム油、混合作物にわたる継続的なミッションのROIを改善しています。日本と韓国は同様のプロセスを適用して労働力不足と地形的制約に対処し、地上機械の効率が低いか安全に運用できない圃場でドローンを実用的なツールとして位置づけています。センサーコストが低下し、クラウド分析がサービス契約にバンドルされるにつれて、より多くのオペレーターが季節的な利用を通年収益に転換し、収穫前後の作物管理を支援しています。

一帯一路プロジェクト沿いのインフラ監視需要

一帯一路ルート上およびその周辺の送電線、パイプライン、鉄道回廊、高価値産業資産は、大規模で安全な頻繁な点検を必要とし、熱赤外線、LiDAR、フォトグラメトリーペイロードを搭載したドローンに適しています。アジア太平洋地域の電力会社と鉄道オペレーターは、データカバレッジの改善とダウンタイムリスクの低減のために、パトロールの増加する割合を無人プラットフォームに移行しており、マッピングと異常検出の継続的な契約の拡大を支援しています。固定翼およびハイブリッドVTOLクラスにおけるペイロード精度と飛行持続時間の向上により、オペレーターはより少ないソーティで長い回廊をカバーしながら、より高品質なデータセットを取得できます。オンボード処理と画像認識モデルのアップグレードにより、手動レビュー時間が短縮され、より迅速な欠陥トリアージが可能となり、アジア太平洋地域のドローン市場における回廊監視の契約の前年比成長を支援しています。これらのパターンは、周期的な建設サイクルを補完し、サービスプロバイダーの収益構成にレジリエンスを加える安定した需要基盤を確立しています。

都市部のeコマースBVLOS配送パイロット

アジア太平洋地域の大都市圏は、物流ハブを住宅または小売ノードに接続する管理された回廊でのBVLOS配送のテストと認証を進めています。これらの取り組みは、自動化された分離、信頼性の高いコマンド・アンド・コントロール(C2)リンク、標準化された着陸ゾーンを優先しており、これらが連携することで特定のレーンにおいて地上配送業者よりも低コストで予測可能なサービスレベルパフォーマンスを実現します。東アジアおよび東南アジアの先進的なエコシステムにおける規制承認により、食品配送、医薬品、小型小包輸送の一貫した商業試験が可能となっています。これらの試験は、地域のリスク評価を経て他の都市が採用できる参照モデルとして機能します。新興のUTM統合は、ジオフェンシング、テレメトリーヘルスチェック、動的再ルーティングに依存する回廊ベースの業務に対して信頼性の高い安全事例を支えています。これらのレーンにおけるデータ駆動型価格設定への引受シフトも、小規模オペレーターが実際のフライト数とミッションプロファイルにカバレッジを合わせるのを支援することで、スケールアップを後押ししています。その結果、BVLOS物流は、成熟したデジタルインフラと支援的な規制サンドボックスを持つ特定の都市において、アジア太平洋地域のドローン市場の近期の可視的な触媒であり続けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大都市における航空交通管理のボトルネック | -1.4% | ソウル、ムンバイ、ジャカルタ、アジア太平洋地域の主要大都市 | 中期(2〜4年) |

| 認定商業用ドローンパイロットの不足 | -0.8% | インド、東南アジア、アジア太平洋地域の農村部 | 中期(2〜4年) |

| EV部門の競合によるリチウム電池の供給リスク | -0.6% | アジア太平洋地域全域の製造拠点 | 長期(4年以上) |

| GNSSスプーフィングおよび妨害事案の増加 | -0.5% | 係争中の海上・国境地帯、南シナ海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大都市における航空交通管理のボトルネック

アジア太平洋地域の複数の大都市では、高密度の都市空域が依然として制約されており、従来のATC(航空交通管制)プロセスは1日数千回の低高度飛行に対応するよう設計されていません。分離を自動化する成熟したUTMがなければ、規制当局は特定の時間帯や狭い回廊に承認を制限する傾向があり、安定したペースを必要とするeコマース配送や資産点検ミッションのスループットが低下します。最も先進的な都市では、テレメトリーとジオフェンシングデータを融合させて手動監視を削減する統合システムの試験を行っています。しかし、大規模な採用は依然として機関とオペレーター間の共通標準と共有インターフェースにかかっています。検知・回避コンピューティングとセンサースイートが小型機体に追加されると機器コストも上昇し、25kg未満のフリートに注力するオペレーターのスケールアップを遅らせる可能性があります。これらの要因が総合的に都市中心部でのBVLOS拡大を遅らせ、UTMのカバレッジとルールセットが調和されるまで、市場における業務のより多くの割合を郊外または都市周辺回廊に向けさせています。

認定商業用ドローンパイロットの不足

アジア太平洋地域の複数の国では、訓練能力が需要に追いついておらず、ミッション固有のスキルを必要とするオペレーターにボトルネックが生じています。ライセンス要件は管轄区域によって異なることが多く、越境業務では、それ以外は類似したミッションに対しても追加のコンプライアンスと再訓練コストが発生します。一部の政府は、農業と軽量物流における採用を加速するために、25kg未満のドローン向けのサンドボックスや簡略化されたライセンスを導入しています。それでも、完全なBVLOS認証は依然として厳しく管理されており、その検証基準はデータ量が多いです。その結果、多くのフリートは、ルートが大部分自動化されている場合でも、離陸、着陸、緊急事態に対して人間が監視する体制を維持し続けています。訓練パイプラインが拡大し、相互認証フレームワークが成熟するまで、パイロットの供給とライセンスの複雑さは、特に柔軟な人員配置を必要とする農村部や越境業務において、アジア太平洋地域のドローン市場の近期成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:精密タスクが農業を超えた多様化を推進

農業は2025年に36.70%のシェアを占め、2031年にかけてCAGR 10.55%で用途見通しをリードしており、アジア太平洋地域の主要農業地帯にわたる契約量を拡大する大規模な散布フリートと標準化されたイメージングワークフローによって支えられています。建設は地形測量、進捗追跡、現場安全監査への広範な利用で収益の相当部分を占めており、請負業者が空中データを日常的なプロジェクト管理に組み込むにつれて採用が増加しています。エネルギーオペレーターは送電線、風力資産、大規模太陽光発電の空中点検を継続的に拡大しており、点検サイクルを短縮し、分散資産全体の稼働時間を改善する予知保全モデルにデータを提供しています。法執行と公共安全ミッションは、ISR(情報・監視・偵察)要件と災害対応を背景に成長しており、有人資産を補完する回廊監視と迅速な捜索パターンを重視した飛行計画が採用されています。エンターテインメント用途は小規模なベースにとどまっていますが、スウォームソフトウェアと協調飛行の信頼性を実証しており、これが複数機の同期を必要とする産業用途に転用されています。ペイロードがモジュール化され、プラットフォームがクイックスワップマウントをサポートするにつれて、オペレーターはアジア太平洋地域のドローン市場において、農場のNDVIマッピング、建設のフォトグラメトリー、電力会社の熱赤外線スキャンに同じ機体を展開でき、年間を通じた資産稼働率を向上させています。

市場は、マルチアプリケーション認証を合理化する規制措置によって支えられており、OEMとサービスプロバイダーが同じクライアントベースに複数のワークフローを提供できるようにしています。先進市場の公共プログラムは、慣れ親しんだ地形上での定期飛行のコンプライアンス障壁を低減し、建設サイクル全体を通じて最新のプロジェクトデジタルツインを維持するための頻繁な画像取得を促進しています。農業では、精密ドローンの利用が通年サービスへと進化しており、投入計画、生育期中の健全性モニタリング、収穫前評価などの活動によって推進されています。このシフトは、以前は限られた期間に集中していたオペレーターの収益を安定させるのに役立っています。さらに、特定の都市でのBVLOS承認は、信頼性の高い到達時間と厳格な温度管理を必要とする優先度の高い医療配送と小型小包物流の機会を創出しています。長期的には、標準化された規制と共通データプロトコルの発展により、一貫したミッション品質を実証できる小規模サービスプロバイダーにとってより公平な競争環境が生まれ、多様な用途のサプライヤーベースが拡大すると期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:ハイブリッド/VTOLが物流における回転翼の優位性を崩す

回転翼プラットフォームは、ホバリング安定性、小さな着陸フットプリント、アジア太平洋地域のドローン市場全体の主流のマッピングと散布ニーズを満たす成熟したサプライチェーンに支えられ、2025年収益の65.54%でトップとなりました。固定翼ドローンは、大面積を一定のグラウンドサンプリング距離でカバーする必要がある回廊マッピングにおける長い持続時間により、相当のシェアを保持しています。ハイブリッド/VTOLモデルは、物流オペレーターが数十キロメートルにわたるルートで垂直離陸と効率的な巡航を両立させるにつれて、2031年にかけてCAGR 13.20%で最速の成長を記録しており、信頼性の高い飛行時間を重視するコールドチェーンペイロードの制約を伴うことが多いです。2025年の改正により、25〜150kgカテゴリーのほとんどのVLOS(目視内飛行)および特定のBVLOS業務についてSFOC(特別飛行業務証明書)の取得が不要となり、新たなパイロット/オペレーター認証が導入され、技術標準が確立されました。これによりカナダのドローンフレームワークが近代化され、主に商業オペレーターとメーカーが恩恵を受け、レクリエーションパイロットは小型ドローンに対するより軽い規則に引き続き準拠します。より多くのハイブリッドプラットフォームが農業、測量、貨物ポッド向けのモジュール式ペイロードをサポートするにつれて、オペレーターは複数の収益源にわたって機体コストを償却できます。このモジュール性は、密なスケジュールにおけるミッション間の在庫管理と迅速なターンアラウンドにも役立ちます。

認証の進歩はこのセグメントで重要であり、エンジニアリングの手戻りを削減し、同じベースライン構成での複数地域展開を可能にします。アジア太平洋地域の先進都市でUTMフレームワークが成熟するにつれて、ハイブリッドプラットフォームは小型パッドでの一貫した出発・到着パフォーマンスを必要とする中距離回廊の繰り返しに対して相対的な優位性を得ます。アジア太平洋地域のドローン産業は、ペイロードを犠牲にせずに持続時間を延長するバッテリーの改善と代替推進オプションにも注目しており、これによりハイブリッド設計の物流と点検における実行可能なミッションセットが拡大します。これらのダイナミクスを踏まえ、ハイブリッド/VTOLはレーンベースの配送と長距離点検においてますます重要な役割を担うことが見込まれます。同時に、回転翼プラットフォームは短時間のイメージング、近接点検、ほとんどの散布タスクで引き続き優位を保ちます。

重量クラス別:ナノ/マイクロの優位性が規制上の適正ゾーンを反映

2kg未満のナノ/マイクロドローンは2025年に39.20%のシェアを獲得し、CAGR 12.54%で成長をリードしており、アジア太平洋地域のドローン市場においてクリエイター、中小企業、エントリーレベルの商業ミッションのオンボーディングを加速するユーザーフレンドリーな規制の恩恵を受けています。2〜25kgの小型クラスプラットフォームは、ペイロードニーズがマイクロの能力を超えるマッピング、散布、点検にわたるプロフェッショナルな主力機として機能します。中型クラス(25〜150kg)は法執行と重量物輸送ミッションに特化しており、より厳格な認証を必要とします。これに対し、大型クラス(150kg超)はニッチにとどまり、eVTOLパイロットや緊急物流と関連付けられることが多いです。保険料は、リスクエクスポージャーにより重量に応じてスケールし、軽量ドローンがほとんどのペイロードニーズを満たせる都市用途のフリート構成に影響を与える可能性があります。地域の規制当局が閾値を精緻化するにつれて、OEMは市場投入時間を短縮し、オペレーターのトレーニングをシンプルに保つために、主要な閾値をわずかに下回る設計を目標とすることが多いです。

アジア太平洋地域のドローン市場では、軽量クラスの持続時間を向上させながら機体をより高い認証ブラケットに押し上げないバッテリーパックと軽量素材の革新が引き続き見られます。農業では、より高容量の散布機と地形追従機能が、ペイロードと規制の簡素さのバランスを取るために小型クラスのフリートに深く浸透しています。点検では、軽量ドローンがリアルタイム分析と異常フラグ付けをサポートするオンボード処理を獲得しており、大型のコンピューティングフットプリントを持つ重量プラットフォームを飛行させる必要性を低減しています。長期的には、エネルギー密度と機体効率の段階的な改善により、ほとんどの商業活動が25kg未満に集中し続け、中型・大型クラスは特殊ミッション、政府プログラム、都市型航空モビリティパイロットに限定されるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

運用モード別:自律性の68%シェアが実装上のギャップを隠す

遠隔操縦システムは2025年の運用展開の67.40%を占めており、柔軟な再タスク付けを必要とする高価値または複雑なミッションにおける人間が監視する体制に対するオペレーターと保険会社の選好を反映しています。完全自律モードは、倉庫在庫や農業散布などの用途、および検知・回避機能が大規模にフィールドテストされた承認済みBVLOS回廊において、2031年にかけてCAGR 12.70%を記録しています。オプション操縦構成は、高密度空域においてブリッジとして機能し、手動の離着陸と自律巡航セグメントを組み合わせてコンプライアンスと効率のバランスを取ります。引受と免除の経路は、自律スタックを飛行履歴データセットに結びつける実証済みの安全事例を引き続き評価しており、即時の完全自律化ではなく段階的な採用を促しています。これらの利用パターンは、規制とインフラが成熟している場所で自律性がシェアを獲得しているにもかかわらず、遠隔操縦が依然として設置ベースを支配している理由を説明しています。

自律性の成長は、UTMのカバレッジ、信頼性の高い低遅延リンク、および確率論的安全事例に対する規制当局の受け入れに依存しています。先進市場の機関が回廊と都市規模で自律スタックをテストおよび検証するにつれて、繰り返しサービスレーンの承認が拡大し、物流と定期点検ミッションの自動化が加速します。エッジ推論エンジンは物体検出とコンプライアンスロジックのクラウドラウンドトリップを削減し、制御ループを強化して複雑なミッション中の空域境界を保護します。アジア太平洋地域のドローン市場は、データ能力とインフラの改善に伴い、自律システムの採用が段階的に増加することが見込まれています。しかし、冗長システムと標準化された検証フレームワークが広く実装されるまで、人間の監視は機密性の高い空域において引き続き重要な役割を果たすでしょう。

エンドユーザー別:政府の取り組みがセキュリティの近代化を推進

商業・消費者/ホビイストユーザーは2025年の活動の70.54%を占めており、アジア太平洋地域のドローン市場の複数の垂直市場にわたるサービスプロバイダーの成長を支える写真撮影、マッピング、散布における大規模な設置ベースを持っています。政府・民間エンドユーザーは、省庁や機関がISR、国境警備、災害対応、公共安全監視を優先し、物流機能の管理された試験と並行して進めるにつれて、CAGR 10.20%で拡大しています。日本、韓国、オーストラリア、インドの調達トラックは、デュアルユースプラットフォームとミッション専用ペイロードの両方に資金を提供し続けており、共有サプライチェーンを通じて民間市場に波及しています。公共安全の展開では、ドローンをセキュアな通信と暗号化されたデータパスと組み合わせることが多く、強化された要件を満たすプラットフォームへの需要が拡大しています。このミッションプロファイルの相違は、OEMが民間コンプライアンスとコストに最適化されたものと政府グレードの仕様に合わせたものの2つの製品ラインを維持することを促しています。

政府によるUTMとインフラへの投資は民間採用を促進しており、確立された5Gネットワークと堅牢なC2システムを持つ都市の商業フリートに特に恩恵をもたらしています。さらに、データ居住地とテレメトリーの保護措置は、政府入札のベンダー選定において重要な役割を果たしています。これは、政府と民間クライアントの両方に対応するサプライヤー間のローカル組立、データホスティング、暗号化プロトコルに影響を与えます。アジア太平洋地域のドローン市場では、ハードウェアとソフトウェアの継続的な収束が見られ、政府の運用経験が自律性と安全性に関する民間標準に影響を与えています。これにより、規制された環境における重要インフラと物流用途に注力するオペレーターにスピルオーバー効果がもたらされます。

地域分析

中国は2025年に35.40%のシェアでトップとなり、大規模な登録フリート、低高度経済活動への公的支援、地域需要を大規模に供給する深い製造能力を背景に、アジア太平洋地域のドローン市場の中心に位置しています。持続的な補助金を伴う農業プログラムと運用物流回廊は、承認が整っている散布と配送の高いソーティ数を促進しています。エネルギーと輸送にわたる点検利用の拡大が安定性を加え、旅客グレードのeVTOLの型式認証に関する継続的な取り組みが、長期的に大型貨物プラットフォームに波及できるエコシステムを固定しています。ローカライズされたコンプライアンスフレームワークは、産業分析のための継続的な画像データセットを提供する頻繁な回廊飛行を支援しています。これらの特徴が総合的に、ペイロードカテゴリーとサービスモデル全体でベンダーを支える大規模で多様化した需要基盤を生み出しています。

インドは最も成長の速い市場であり、2031年にかけてCAGR 10.80%を記録しており、アジア太平洋地域のドローン市場において農業、マッピング、公共サービスにおける民間ミッションを拡大する地域製造インセンティブと合理化された許可によって支えられています。国内調達経路とコンテンツ優遇措置も、国産プラットフォームとコンポーネントへの需要を高め、季節業務の納期を短縮しています。州レベルのプログラムが農村部の空中サービスをさらに推進し、訓練とサンドボックス政策がエントリーレベルのミッション向けのパイロットプールを拡大しています。

日本は、定義された回廊でのBVLOS業務を可能にする先進的な規制を持つ重要な市場であり続けており、時間的制約のある配送と高密度マッピングプロジェクトを支援しています。ドローンとロボティクスへの企業投資は、産業ワークフローとERPシステムと統合するソフトウェアとペイロードエコシステムの基盤を提供しています。韓国の政策アジェンダは、商業試験のためのデモンストレーション都市と特定免除を可能にし、国家規制と商業免除に情報を提供する運用データの安定したパイプラインを提供しています。オーストラリアの鉱業とエネルギーにわたる点検重視の用途は、規制当局が低リスク業務のBVLOS許可を拡大するにつれて成長し続けており、より少ないソーティで大規模サイトをカバーできる固定翼とハイブリッドフリートに有利です。東南アジア市場は、接続性とルールセットが異なるため異なる速度で進展していますが、承認とオペレーター能力が一致する場所では精密農業と回廊物流が引き続き牽引力を得ています。シンガポールのBVLOSパイロットと空域管理の実践は、UTMが地域的に成熟するにつれて他の都市が適応できる高密度都市環境での長期的な商業利用のための参照回廊を提供し、大規模業務の市場基盤を強化しています。

競争環境

アジア太平洋地域のドローン市場は独自の分断を特徴としており、大量消費者セグメントは少数のグローバルブランドに支配されています。対照的に、非消費者向け商業セグメントは用途とサービスにわたってより分散しています。DJIは、機体、フライトコントローラー、ジンバル、バッテリーの統合を通じてプロシューマーおよび農業セグメントで強力なポジションを維持しており、サービスプロバイダーに訴求する幅広いアクセサリーエコシステムと迅速なモデル更新を可能にしています。公共調達と機密性の高い垂直市場では、インド、日本、台湾などの市場における地域コンテンツとセキュリティ主導の優遇措置が、地域OEMと専門インテグレーターの余地を開いています。ドローンのサービスとしての点検とソフトウェアへの注力は、ハードウェアがコモディティ化し、ペイロード分析がエンタープライズアカウントの価値を生み出すにつれてマージンがシフトしていることを反映しています。Terra Droneは、日本の農林水産省(農水省)による東南アジア(インドネシア)でのスマート農業検証支援プロジェクトに選定されました。このプロジェクトはインドネシアで日本のスマート農業技術を普及させるものです。Terra Droneはデモンストレーションとビジネス開発のために地元企業とのネットワークを構築しています。[3]出典:Terra Drone、「東南アジアにおけるスマート農業検証」、terra-drone.net

戦略的な動きには、GNSS干渉に対して耐性のある自律スタックの拡大と、新興BVLOSの下での中距離物流回廊向けのハイブリッド/VTOLプラットフォームの精緻化が含まれます。ハネウェルの代替ナビゲーションのリリースは、競合する信号環境における自律性とナビゲーションを強化するためのティア1サプライヤーによるより広範な取り組みを反映しています。このニーズは、大規模な点検と物流ミッションの両方に適用されます。地域のサービスプロバイダーは、機関と産業クライアントがテレメトリー処理とデータ主権に関する要件を厳格化するにつれて、分析とデータホスティングのコミットメントを契約にバンドルしています。ペイロードメーカー、プラットフォームOEM、分析ベンダーを結ぶパートナーシップは、サプライヤーがエンタープライズ顧客の統合作業を削減する統合ソリューションを提供しようとするため一般的です。

機体、ペイロード、自律性、保険パッケージを包括する統合ソリューションは、ハードウェアを運用経済性に合わせることで顧客維持を強化し、乗り換えを最小化します。主要な市場プレーヤーは、複雑な環境での安全性が確立されたフィールド経験に依存する自律性とビジョンモデルを訓練するためのデータセットへの投資を継続しており、パフォーマンスを強化しています。一方、地域企業は政策優遇措置と国内サプライチェーンへのカスタマイズされたサポートから恩恵を受け、自国市場における政府入札と規制された業務での市場シェアを維持できています。

アジア太平洋地域のドローン産業リーダー

SZ DJI Technology Co., Ltd.

Terra Drone Corporation

MicroMultiCopter (MMC) Aero Technology Co. Ltd.

Guangzhou EHang Intelligent Technology Co. Ltd.

Yuneec International (ATL Drone)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Garuda Aerospaceは、シリーズBファンディングで1億インドルピー(1,170万米ドル)を調達し、企業価値を2億5,000万米ドルと評価しました。この動向は、85%の国産コンテンツ目標を掲げた国内製造能力強化への同社の戦略的注力を強調しています。この資金調達により、Garuda Aerospaceはドローン産業における競争力を強化し、技術の自立を促進する政府の取り組みと連携しています。

- 2025年1月:Terra Drone Corporationは、日本で「Terra Xross 1」屋内点検ドローンを発売し、このセグメントでの市場シェア獲得に向けた戦略的な動きを示しました。この動向は、革新性と手頃な価格への同社の注力を強調しており、屋内ドローンセクターの競争を再形成する可能性があります。

アジア太平洋地域のドローン市場レポートの範囲

アジア太平洋地域のドローン市場は、測量、点検、物流、農業、映像制作、環境モニタリングなどの用途に使用される商業、産業、レクリエーション用の無人航空システムを包含しています。これらのドローンは、AIベースの飛行制御、リアルタイムイメージング、分析を組み込み、様々な産業にわたる精密な業務を可能にしています。インフラ点検自動化の進歩が市場成長を促進しており、eコマース配送の拡大と精密農業の採用も同様です。主要な注力分野には、民間およびエンタープライズ用途における運用効率と安全性を向上させるための規制コンプライアンス、延長された持続時間、センサー統合が含まれます。

アジア太平洋地域のドローン市場は、用途、タイプ、重量クラス、運用モード、エンドユーザー、地域別にセグメント化されています。用途別では、市場は建設、農業、エネルギー、エンターテインメント、法執行、その他の用途にセグメント化されています。タイプ別では、市場は固定翼ドローン、回転翼ドローン、ハイブリッド/VTOLドローンにセグメント化されています。重量クラス別では、市場はナノ/マイクロ、小型、中型、大型にセグメント化されています。運用モード別では、遠隔操縦、オプション操縦、完全自律にセグメント化されています。エンドユーザー別では、市場は商業・消費者/ホビイストと政府・民間にセグメント化されています。レポートはまた、地域全体の10カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

| 建設 |

| 農業 |

| エネルギー |

| エンターテインメント |

| 法執行 |

| その他の用途 |

| 固定翼ドローン |

| 回転翼ドローン |

| ハイブリッド/VTOLドローン |

| ナノ/マイクロ(2kg未満) |

| 小型(2〜25kg) |

| 中型(25〜150kg) |

| 大型(150kg超) |

| 遠隔操縦 |

| オプション操縦 |

| 完全自律 |

| 商業・消費者/ホビイスト |

| 政府・民間 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| シンガポール |

| マレーシア |

| タイ |

| ベトナム |

| アジア太平洋地域その他 |

| 用途別 | 建設 |

| 農業 | |

| エネルギー | |

| エンターテインメント | |

| 法執行 | |

| その他の用途 | |

| タイプ別 | 固定翼ドローン |

| 回転翼ドローン | |

| ハイブリッド/VTOLドローン | |

| 重量クラス別 | ナノ/マイクロ(2kg未満) |

| 小型(2〜25kg) | |

| 中型(25〜150kg) | |

| 大型(150kg超) | |

| 運用モード別 | 遠隔操縦 |

| オプション操縦 | |

| 完全自律 | |

| エンドユーザー別 | 商業・消費者/ホビイスト |

| 政府・民間 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| シンガポール | |

| マレーシア | |

| タイ | |

| ベトナム | |

| アジア太平洋地域その他 |

レポートで回答される主要な質問

アジア太平洋地域の商業用ドローン市場の現在の規模と成長見通しは?

アジア太平洋地域のドローン市場規模は2025年に20億2,000万米ドルであり、2026年には22億1,000万米ドルに達する見込みで、2026年〜2031年のCAGR 9.69%で2031年までに35億1,000万米ドルに達すると予測されています。

アジア太平洋地域でリードし、最も急速に成長している用途は何ですか?

農業は2025年に36.70%のシェアでトップとなり、大規模な散布フリートと標準化されたイメージングワークフローに支えられ、2031年にかけてCAGR 10.55%で最高の成長率を記録しています。

アジア太平洋地域で最も競争力のあるプラットフォームタイプは何ですか?

回転翼がマッピングと散布の主力機として2025年収益の65.54%を支配し、ハイブリッド/VTOLプラットフォームが回廊配送と長距離点検においてCAGR 13.20%で最速の成長を記録しています。

地域で最大かつ最速成長の国はどこですか?

中国は2025年に35.40%のシェアを保持し、インドは地域製造インセンティブと合理化された許可を背景に2031年にかけてCAGR 10.80%で最速の見通しを示しています。

アジア太平洋地域の都市での業務拡大における主なボトルネックは何ですか?

航空交通管理の制約と成熟したUTMの必要性が、高密度大都市圏での同時BVLOS承認を制限しており、管轄区域間のパイロットライセンスの違いが越境フリートのコンプライアンスコストを増加させています。

オペレーターはGNSSスプーフィングと妨害リスクにどのように対処していますか?

エンタープライズフリートは、競合する環境での継続性を維持するためにビジョン、地形、非GNSS信号を融合する代替ナビゲーションスタックを採用しており、ティア1サプライヤーが耐性のあるソフトウェアスイートをリリースすることで支援されています。

最終更新日: