GCCドローン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

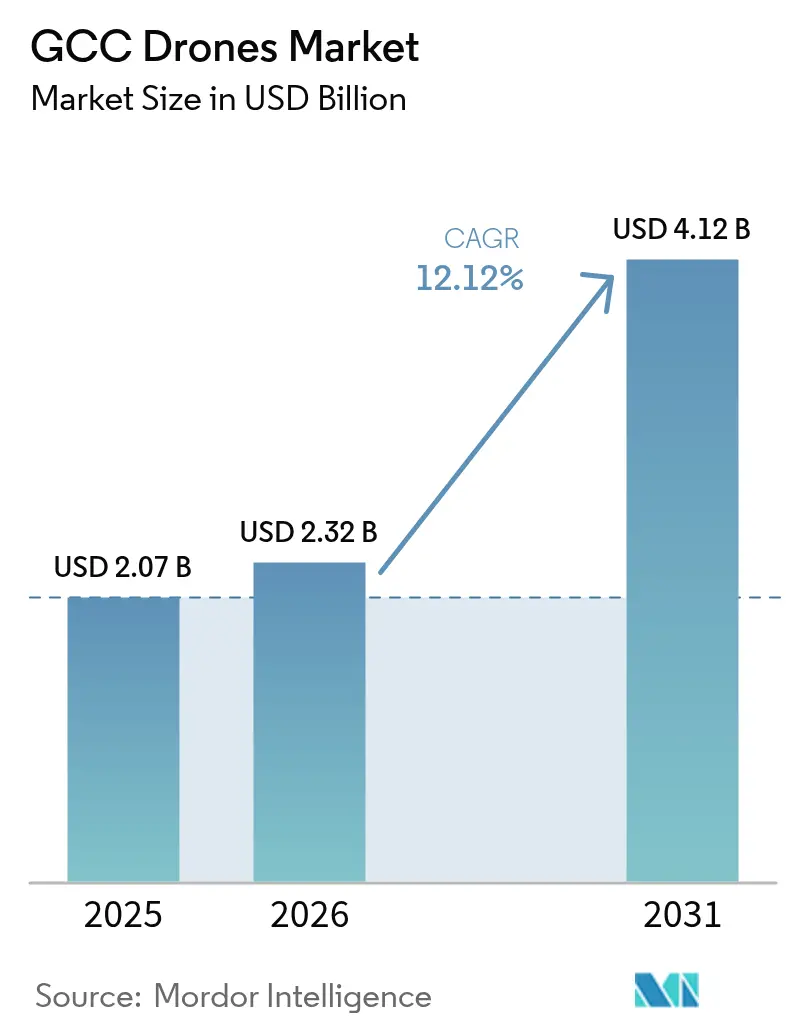

| 基準年の市場規模 (2025) | 2.07 十億米ドル |

| 市場規模 (2026) | 2.32 十億米ドル |

| 市場規模 (2031) | 4.12 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

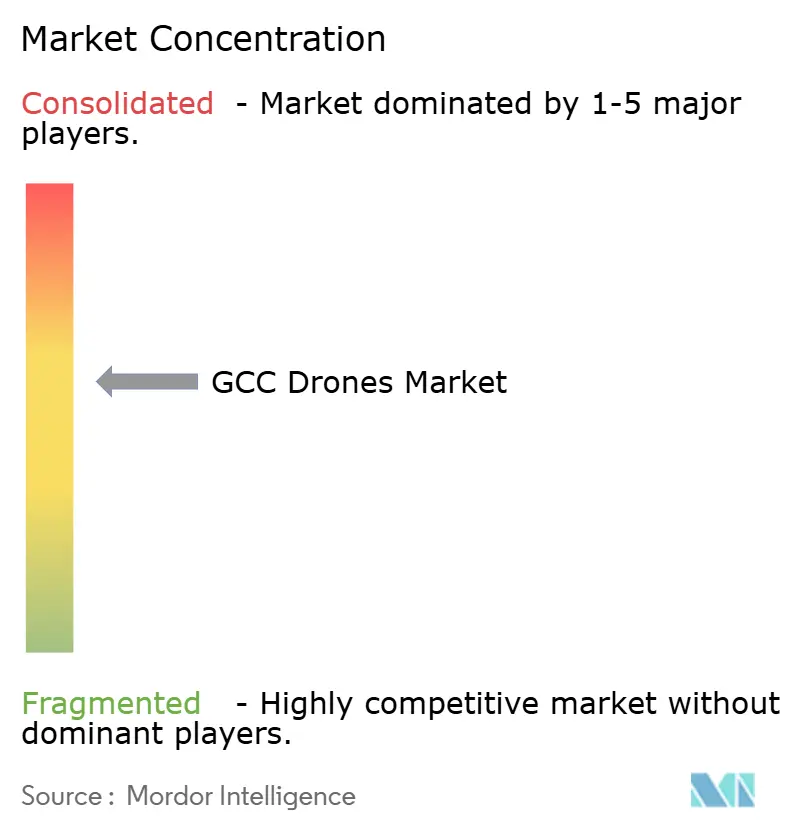

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCドローン市場分析

GCCドローン市場規模は、2025年のUSD 20億7,000万から2026年にはUSD 23億2,000万へと拡大し、2026年〜2031年にかけて12.12%のCAGRで2031年までにUSD 41億2,000万に達すると予測されます。拡大するギガインフラプロジェクトのパイプライン、進歩的な航空規制、およびエネルギーセクターの自律点検への転換が近中期の成長を支えています。ソブリン・ウェルス・ファンドは引き続き国内ドローン製造とAIアルゴリズムへの資本投入を続けており、輸入システムへの依存度を低減しながら国家ビジョン2030ロードマップとの整合を図っています。サウジアラビアとUAEは、明確な規制体制とスマートシティおよび油田監視向けの予算配分を背景に、早期採用をリードしています。カタールは防衛関連の調達を加速させており、その効果が商業サービスにも波及しています。ローカライゼーション義務を満たすべく国内組立業者が国際OEMと提携するなど、競争の激化が続いています。しかしながら、断片的な空域承認手続きと認定パイロットの不足が、GCCドローン市場の潜在力を抑制しています。

主要レポートのポイント

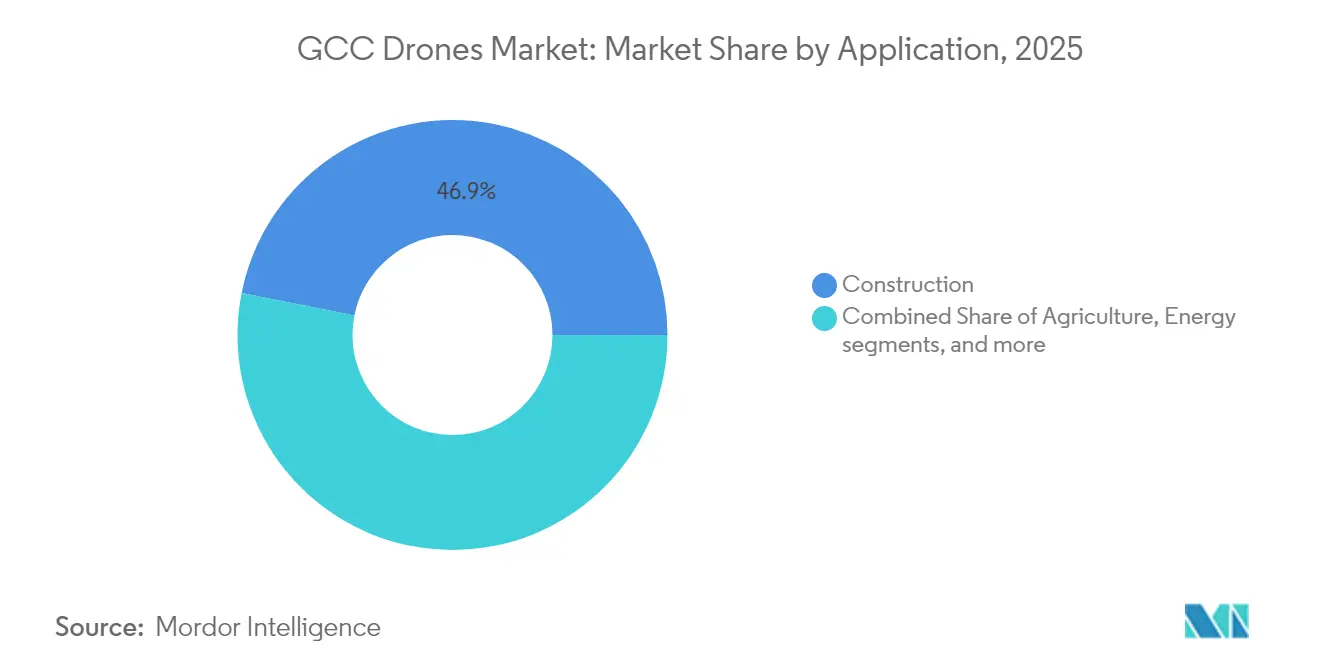

- 用途別では、2025年のGCCドローン市場シェアにおいて建設が46.88%を占め、エンターテインメントは2031年にかけて13.12%のCAGRで拡大すると予測されます。

- タイプ別では、2025年の売上シェアで回転翼ドローンが48.62%をリードし、ハイブリッド/VTOLプラットフォームは2031年にかけて14.05%のCAGRで成長すると予測されます。

- 重量クラス別では、2025年のGCCドローン市場規模において小型プラットフォーム(2〜25 kg)が47.75%を占め、中型プラットフォーム(25〜150 kg)は2026年〜2031年にかけて13.02%のCAGRが見込まれます。

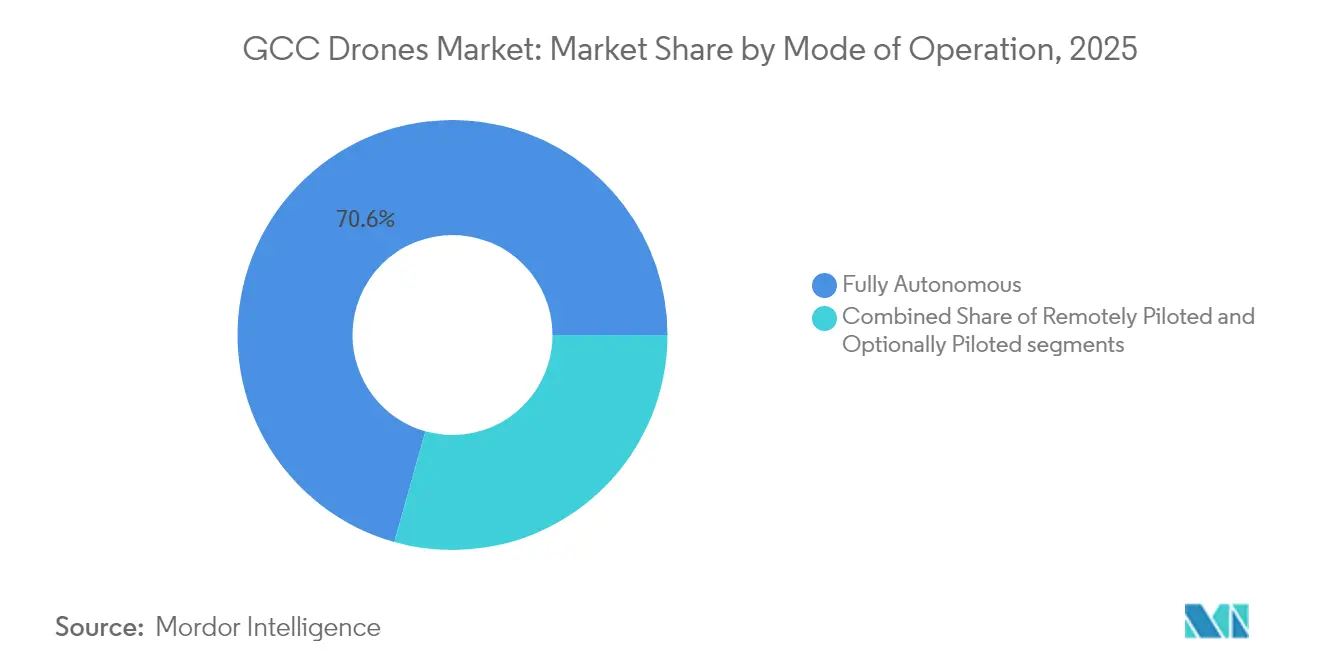

- 運用モード別では、完全自律型システムが2025年のGCCドローン市場シェアの70.64%を占め、2031年にかけて12.94%のCAGRを維持する見通しです。

- エンドユーザー別では、商業・消費者セグメントが2025年売上の58.45%を占め、政府・民間需要は2031年にかけて最速の10.86%のCAGRを記録しました。

- 地域別では、サウジアラビアが2025年に34.12%のシェアでトップに立ち、カタールが2031年にかけて最高の13.74%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCドローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 急拡大するギガプロジェクト建設パイプライン(例:NEOM、エキスポ・シティ・ドバイ) | +1.7% | サウジアラビア、UAE中心、カタールへの波及 | 中期(2〜4年) |

| 石油・ガス/公益事業の設備点検需要の拡大 | +1.4% | GCC全域、サウジアラビアおよびUAEに集中 | 長期(4年以上) |

| 進歩的な民間航空規制と専用ドローン回廊の整備 | +1.1% | UAEがリード、サウジアラビアが追随、カタールが加速 | 短期(2年以内) |

| Eコマース主導のラストワンマイル配送パイロット(ドバイ・スカイドーム、SAL-KSA) | +0.9% | UAEおよびサウジアラビアの都市部 | 中期(2〜4年) |

| スマートシティプロジェクトへのデジタルツイン義務化 | +0.7% | UAE、サウジアラビアのスマートシティゾーン | 中期(2〜4年) |

| ナツメヤシの精密農業および自律収穫パイロット | +0.6% | サウジアラビア、UAEの農業地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ギガプロジェクト建設パイプライン

NEOMやエキスポ・シティ・ドバイなど、USD 1兆3,000億相当の活発な開発案件が、土工、コンクリート養生確認、および作業員安全コンプライアンスのための継続的な空中監視を必要としています。LiDARおよびサーマルイメージングを搭載したAI対応ドローンは、手戻りコストを削減し、進捗報告サイクルを数日から数時間に短縮します。入札書類には今やドローン飛行時間の最低要件がクレーンやセメントミキサーと並んで記載されており、自律型プラットフォームが基本プロジェクト予算に組み込まれています。リアルタイムの映像ログはまた、請負業者が義務付けられた解体廃材リサイクルの遵守を確認するのに役立ち、ESG開示を支援します。これらのサイトの規模により、プロジェクトオーナーは複数のサブコントラクター間でのミッションプランニングを自動化するフリート管理ソフトウェアを採用せざるを得なくなり、GCCドローン市場における需要をさらに確固たるものにしています。

石油・ガス設備点検

フレアスタック点検のためのヘリコプターの出動費用は1時間あたりUSD 7,000に上るため、ADNOC Gasはロボティクスとドローンフリートへの切り替えを進め、点検カバレッジを99.6%向上させながらコストを93%削減しました。[1]ジェニファー・パラニッチ、「ADNOCがゲッコー・ロボティクスをAI点検に採用」、石油技術ジャーナル、jpt.spe.org Terra DroneによるSaudi Aramcoとの契約拡大は、機械学習アナリティクスが数千キロメートルのパイプラインにおける腐食ホットスポットを予測するサービスモデルを示しています。洋上オペレーターは現在、FPSOのヘリパッドに着陸できるハイブリッドVTOL機を展開し、気象遅延によるダウンタイムを低減しています。メタンリークの排除を求める規制圧力により、ガス分光ペイロードを搭載した完全自律型ドローンを優先する継続的監視ミッションが追加されています。予防点検の頻度の高まりが、定期収益型契約を促進し、GCCドローン市場のサービス基盤を強化しています。

進歩的な民間航空規制

UAEの2022年連邦政令法第26号は、単一のデジタルポータルを通じてライセンス取得を合理化し、全国的なドローンサービス回廊を承認しています。[2]スタッフライター、「無人航空機に関するUAE連邦政令法第26号(2022年)」、UAE政府、u.ae ドバイは初のバーティポートの設計承認を得ており、2026年までに定期eVTOLサービスへの道が開かれています。バーレーンは7日以内に飛行許可の決定を発行しており、点検会社に予測可能性をもたらしています。これらの枠組みにより、目視外(BVLOS)運用および越境物流試験が可能となり、GCCドローン市場全体での商業規模の拡大が加速しています。

Eコマースのラストワンマイル配送パイロット

アブダビの40ステーション医療用品ドローンネットワークは24時間365日稼働しており、砂漠気候への耐性と30分の都市配送基準を実証しています。リヤドの物流企業SALは、事前に定められた回廊で2,000件の小包飛行を完了し、消費者の受容性を検証しました。[3]スタッフライター、「アブダビが24時間365日の医療ドローンネットワークを開始」、アブダビ保健局、doh.gov.ae NEOMのボロコプターとのUSD 1億7,500万のアライアンスは、2026年までに4つの専用空港に3種類のeVTOL機ファミリーを展開する予定です。これらのパイロットプロジェクトは、大規模な小売配送に転用可能な機体、バッテリー交換、および航空交通統合のノウハウを蓄積し、GCCドローン市場の物流セグメントを強化しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 断片的かつ変化する空域承認手続き | -0.7% | GCC全域、特に越境オペレーション | 短期(2年以内) |

| 認定商業ドローンパイロットおよびサービス会社の不足 | -0.6% | 地域全体、クウェートおよびオマーンで深刻 | 中期(2〜4年) |

| 苛酷な砂漠気候によるバッテリーおよびセンサーの劣化 | -0.5% | GCC全域、特に内陸砂漠地域 | 長期(4年以上) |

| 戦略拠点付近のRF/GPSジャミングによるBVLOS運用への支障 | -0.4% | GCC全域の国境地域および戦略施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片的な空域手続き

オペレーターは6つの航空当局から個別に許可を取得しなければならず、コンプライアンスコストが上昇し、多国間展開が遅延しています。越境パイプライン調査は陸上国境の空域引き渡し地点で恒常的に停滞し、ドローンとトラックを組み合わせたハイブリッドワークフローを余儀なくされています。相互承認の欠如は、マスカットからKSA東部州にかけての東海岸を結ぶことを目指す小包配送ネットワークの妨げにもなっています。調和に向けた協議は非公式なままであり、サービスプロバイダーは各市場に法務・オペレーションチームを確保しなければならず、GCCドローン市場の先行企業のマージンを圧迫しています。

パイロット不足

先進的なプラットフォームはミッションのオーバーライドに依然として認定オペレーターを必要としていますが、地域の訓練パイプラインが年間に輩出する商業パイロットは800人に満たず、需要曲線をはるかに下回っています。クウェートおよびオマーンは外国人乗員をプレミアム料金で招聘しており、プロジェクト予算を押し上げています。ソフトウェアの継続的なアップデートにより、小規模なサービス会社が資金調達に苦労する再訓練が義務化されています。大規模なアカデミーが整備されない限り、パイロット不足は対応可能な飛行時間キャパシティを制限し、ハードウェア価格が下落しても収益成長に上限をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:建設が現在をリードし、エンターテインメントが予測期間に加速

建設プロジェクトは2025年売上の46.88%を占めました。サイトオーナーはドローンを活用して構造鉄骨のアライメント確認、作業員の熱ストレス監視、およびデジタルツインモデルのフォトグラメトリ取得を行い、空中ソーティを日々の進捗ワークフローに組み込んでいます。このセグメントの根付いた活用が、GCCドローン市場全体で安定した需要を牽引しています。

エンターテインメント用途は、大型スポーツイベントが没入感のあるカメラアングルとシンクロナイズド・ライトショーを必要とするため、2031年にかけて13.12%のCAGRを記録しています。アブダビのA2RLドローン選手権は、AI操縦レーサーが閉回路内で時速150 kmを超えることができることを証明し、大会場エンターテインメントパッケージへの道を開きました。スタジアムのオペレーターはドローンを群衆管理分析とオンサイトグッズ配送に活用しています。これらの体験型サービスは収益を多様化し、GCCドローン市場の消費者エンゲージメントのフットプリントを深めています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

タイプ別:回転翼の優位性とハイブリッドの台頭

回転翼機は垂直離着陸の機動性により2025年の販売の48.62%を占め、都市部のサイトや洋上リグにとって不可欠です。クイックスワップ式バッテリートレイによりターンアラウンドタイムを5分以内に抑え、点検および映像撮影フリートの定番となっています。

しかし、ハイブリッドVTOLシステムは14.05%のCAGRを記録しています。航続距離の長さと10 kgのペイロード上限により、広大な郊外にまたがるパイプライン巡回と小包配送に適しています。NEOMにおけるボロコプターのVoloDroneカーゴバリアントの試験は、ヘリコプターのホバリングと固定翼クルーズ効率を融合させたプラットフォームの柔軟性へのシフトを浮き彫りにしています。耐空性規則の収束に伴い、ハイブリッドはGCCドローン市場のミッションスペクトルを広げています。

重量クラス別:小型プラットフォームがリードし、中型セグメントが急増

小型ドローン(2〜25 kg)は、サウジアラビアとUAEの規制が軽量機に対して迅速な許可を付与するため、2025年の売上の47.75%を占めています。コンパクトなフレームにはRGBおよびサーマルセンサーを搭載しており、ファサードスキャンや作物健康イメージングに活用されています。

中型プラットフォーム(25〜150 kg)はLiDAR、メタン検知センサー、および20 kgのカーゴポッドを搭載できる揚力キャパシティにより、13.02%のCAGRで最も速い拡大を見せています。リヤド拠点のADMCによるSabrewing Rhaegal-B重量物運搬ドローン102機へのUSD 6億の発注は、砂漠地帯の油田スペアを運搬するための重量機体への需要を例証しています。このシフトがペイロード集約型ミッションにおけるGCCドローン市場規模を拡大しています。

運用モード別:自律性がワークフローを再編

完全自律型飛行は2025年の支出の70.64%を占め、2031年にかけて12.94%のCAGRを維持しています。サウジアラビアのUSD 1,000億のAIプログラムと18,000台のNvidia GB300 GPUの購入により、グラウンドステーション制御ループを代替するオンデバイス推論が実現しています。50℃の熱風と砂嵐における信頼性は、リアルタイム障害物回避によって向上しています。

遠隔操縦モデルは空港などのセンシティブゾーンでは引き続き重要ですが、規制当局が自律性に対する信頼を高めるにつれて、オプショナルの有人監視モードは徐々に縮小しています。この移行により、GCCドローン市場はソフトウェアIPと信頼認証サービスを中心に収斂しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー別:商業シェアにデュアルユースの実態が潜在

商業・消費者オペレーターが2025年売上の58.45%を占めました。建設会社、エネルギーメジャー、およびメディアスタジオが発注の中核を担い、ホビー飛行は規制されたパーク内で拡大しています。政府・民間機関は、国境安全保障、緊急対応、およびスマートシティ監視予算を背景に、最速の10.86%のCAGRを記録しています。

防衛調達はしばしばデュアルユースへの波及効果をもたらします。カタールのUSD 20億のMQ-9Bおよびカウンター無人航空機システム調達は、民間セクターのフリートにサービスを提供するメンテナンスエコシステムを生み出しました。このような重複がカテゴリーの境界線を曖昧にし、GCCドローン産業を統合型セキュリティ・経済プラットフォームへと拡大しています。

地域分析

GCCドローン市場におけるサウジアラビアのシェアは、ギガプロジェクト監視とエネルギー設備点検を組み合わせています。王国のNEOM建設は26,500 km²に及び、砂漠地形の再整備に対応するため24時間365日のLiDARマッピングが必要とされています。SAMI AerospaceのバイラクタールラインはUAV国内生産比率を3%から15%に引き上げ、リヤドはMENA全域にシステムを輸出できる位置に立っています。Terra DroneによるAramcoとの契約拡大は、世界最大の石油生産者においてコスト削減効果を実証しています。王国が2030年までに掲げるAI人材2万人の育成目標が、長期的な自律性向上を支えています。これらの取り組みがGCCドローン市場におけるサウジアラビアのリーダーシップを確固たるものにしています。

UAEは効率的な規制と独自のR&Dを活用しています。2022年連邦政令法第26号により許可リードタイムが48時間に短縮されました。ドバイのバーティポート承認は商業エアタクシーハブとして初の事例です。アブダビの40ステーション医療配送ネットワークは救急医薬品の輸送時間を半減させ、CO₂排出量を50%削減しています。エッジ・グループのジェナイアプログラムは、時速1,050 kmの国産ジェットドローン能力を示しています。これらのマイルストーンが、GCCドローン市場全体に波及するパイロットプロジェクトにおけるUAEの中心的役割を維持しています。

カタールは最速の成長軌跡を記録しています。MQ-9Bドローンへの30億USD発注とレイセオンFS-LIDSカウンター無人航空機システムにより、ドーハは防衛テクノロジーハブとしての地位を確立しています。民間航空局のUAS規則草案は外国オペレーターによるサンドボックス試験を招いており、商業サービスの育成を加速させています。カタール・エナジーとの協力プロジェクトでは800 kmのパイプラインにわたるメタンリーク監視が検討されており、GCCの他の国々に転用可能なエネルギーセクターのユースケースを創出しています。この収斂がGCCドローン市場におけるカタールの突出したCAGRを促進しています。

競争環境

競争はローカライゼーション規則が国内でIPを移転しハードウェアを組み立てられるプレーヤーを優遇するなか、中程度から激化する方向にあります。DJIは、アラビア語インターフェース向けにファームウェアをローカライズするチャネルパートナーを通じて、小型ドローン分野での数量リーダーシップを維持しています。Terra Droneは点検アナリティクスを活用して、AramcoおよびADNOCとの複数年フレームワーク契約を獲得しています。ジェネラル・アトミクスはサウジアラビアとの一括販売交渉を進める一方、防衛以外への多様化を図るべく産業監視バリアントを提供しています。

地域企業も台頭しています。FalconVizはNEOMの請負業者向けに砂漠地形に特化したLiDARマッピングパッケージを提供しています。エッジ・グループのジェナイアは、UAEが高性能システムを国内で設計・飛行試験する能力を持つことを示しており、国際的なライバルが市場参入のためのジョイントラインを検討する動きを促しています。SAMI Aerospaceのバイラクタールジョイントベンチャーはモデルを提供しています:外国OEM技術と国内の労働力および供給チェーンのコミットメントの組み合わせです。

2024〜2025年の戦略的な動きとしては、ADMCによるカーゴ無人航空機へのUSD 6億の購入(湾岸最大の重量物運搬フリートの創出)、Terra Droneのサウジアラビアでの点検事業拡大、およびNEOM内部のボロコプターの4空港計画が挙げられます。サプライチェーンの深度、規制アドボカシー、およびAIソフトウェアの卓越性が、新興GCCドローン市場における決定的な競争力となっています。

GCC ドローン産業リーダー

SZ DJI Technology Co., Ltd.

Parrot Drones SAS

Primoco UAV SE

FalconViz

Yuneec (ATL Drone)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Terra Droneは、Saudi Aramcoとの点検契約を洋上施設35カ所に拡大しました。

- 2025年1月:カリフォルニア発のドローン配送会社Matternetは、世界展開における注目すべき前進を果たしました。同社は、サウジアラビア民間航空総局(GACA)からM2ドローン配送システムの展開承認を取得したことを発表しました。

- 2024年6月:AgEagle Aerial Systems Inc.は、アラブ首長国連邦(UAE)の著名な販売代理店に対して、制御システム、バッテリー、バックパック、および選定スペアを含む20台のeBee VISION フルスタックシステムを供給する購入注文を獲得しました。このシステム契約は約USD 200万と評価されています。

- 2024年3月:エッジ・グループは、時速1,050 kmのジェット駆動ドローン、ジェナイアの初飛行を完了しました。

GCCドローン市場レポートの調査範囲

ドローンとは、機体内に人間のパイロットを搭乗させずに運用する技術的デバイスです。遠隔操作システムまたは自律型プログラミングを搭載しており、迅速に空中を航行することができます。ドローンは、写真撮影、監視、農業、レクリエーション活動など、民間および軍事の多様な分野で活用されています。これらの多用途デバイスは高品質な画像やデータを取得するカメラやセンサーを搭載しており、さまざまな産業における実用的なツールとなっています。

GCCドローン市場は用途と地域によってセグメント化されています。用途別では、市場は建設、農業、エネルギー、エンターテインメント、法執行、その他の用途に分類されます。その他の用途セグメントには、消火活動や航空マッピングなどの運用へのドローンの展開が含まれます。本レポートでは、地域内6カ国のドローン市場規模と予測も提供しています。本レポートは上記すべてのセグメントについて金額(USD)ベースの市場規模と予測を提供しています。

| 建設 |

| 農業 |

| エネルギー |

| エンターテインメント |

| 法執行 |

| その他の用途 |

| 固定翼ドローン |

| 回転翼ドローン |

| ハイブリッド/VTOLドローン |

| ナノ/マイクロ(2 kg未満) |

| 小型(2〜25 kg) |

| 中型(25〜150 kg) |

| 大型(150 kg超) |

| 遠隔操縦 |

| オプショナル操縦 |

| 完全自律型 |

| 商業・消費者/ホビイスト |

| 政府・民間 |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| バーレーン |

| オマーン |

| 用途別 | 建設 |

| 農業 | |

| エネルギー | |

| エンターテインメント | |

| 法執行 | |

| その他の用途 | |

| タイプ別 | 固定翼ドローン |

| 回転翼ドローン | |

| ハイブリッド/VTOLドローン | |

| 重量クラス別 | ナノ/マイクロ(2 kg未満) |

| 小型(2〜25 kg) | |

| 中型(25〜150 kg) | |

| 大型(150 kg超) | |

| 運用モード別 | 遠隔操縦 |

| オプショナル操縦 | |

| 完全自律型 | |

| エンドユーザー別 | 商業・消費者/ホビイスト |

| 政府・民間 | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| バーレーン | |

| オマーン |

レポートで回答される主要な質問

GCCドローン市場の現在の規模はどのくらいですか?

市場は2026年にUSD 23億2,000万に達し、12.12%のCAGRで成長して2031年までにUSD 41億2,000万に達すると予測されています。

どの用途セグメントが売上をリードしていますか?

建設がギガプロジェクトの監視需要により2025年に46.88%の市場シェアでトップの座を占めています。

GCCで最も成長が速いドローンタイプはどれですか?

ハイブリッド/VTOLプラットフォームがホバリング能力と長航続距離を兼ね備えているため、最高の14.05%のCAGRを記録しています。

サウジアラビアが最大の地域市場である理由は何ですか?

ビジョン2030のメガプロジェクト、拡大する油田点検、および国内製造ラインにより、サウジアラビアは34.12%のシェアを占めています。

市場成長を鈍化させる可能性のある主要な制約要因は何ですか?

GCC6カ国にわたる断片的な空域承認手続きが、現在予測CAGRから0.7パーセントポイントを削減しています。

GCCのドローン運用はどの程度自律化されていますか?

完全自律型飛行がすでに支出の70.64%を占めており、AIハードウェアと人材への大規模な国家投資に支えられています。

最終更新日: