アジア太平洋防衛市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

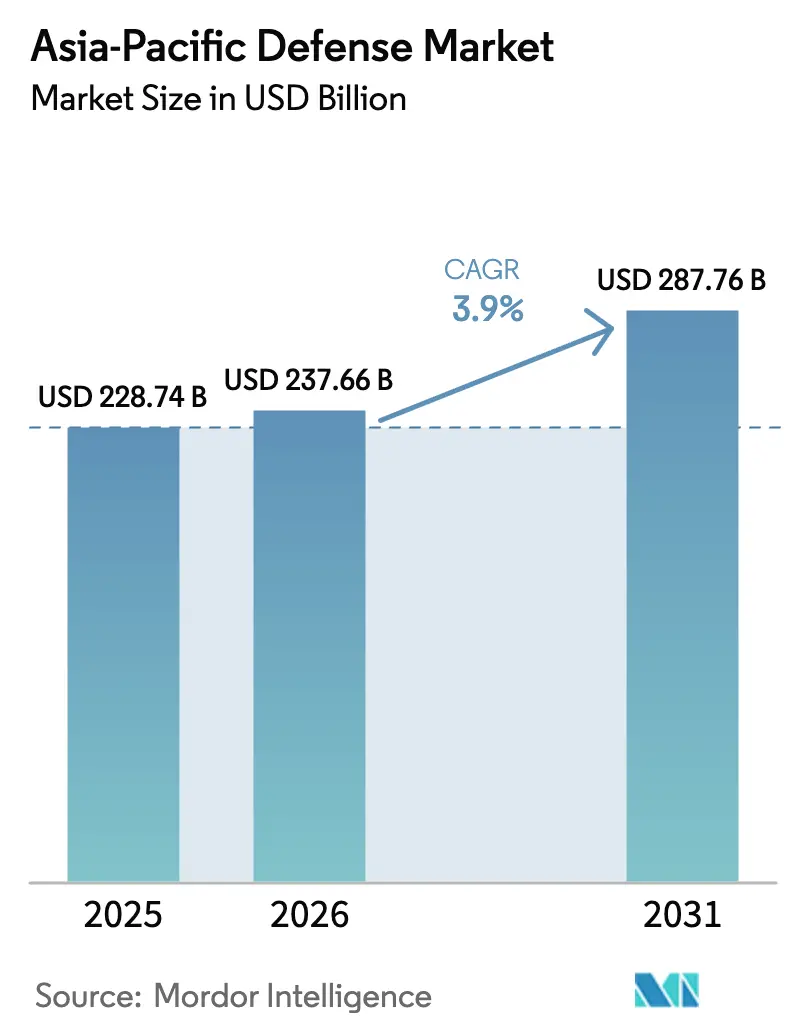

| 基準年の市場規模 (2025) | 228.74 十億米ドル |

| 市場規模 (2026) | 237.66 十億米ドル |

| 市場規模 (2031) | 287.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.90% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋防衛市場分析

アジア太平洋防衛市場規模は、2025年の2,287億4,000万USDから2026年には2,376億6,000万USDへと成長し、2026〜2031年の年平均成長率(CAGR)3.9%で2031年までに2,877億6,000万USDに達すると予測されています。持続的な支出は、中国の海軍増強、オフセット規則の変化、および高度な輸入品を遅らせる半導体輸出規制によって形成されています。陸軍プログラムが依然として最大の予算を占めているものの、沿岸国が海上交通路の安全保障を強化するにつれ、海上システムが最も急速に進展しています。国内製造は、インドのアートマニルバル・バーラト構想および韓国のKF-21プログラムを通じて勢いを増しており、外国の主要企業は現地化要件の厳格化に直面しています。無人・AI対応・宇宙ベースの能力が新規受注を牽引する一方、一部のASEAN諸国の首都では予算圧力が短期的な落ち込みを生み出し、サプライヤーの回復力が試されています。

レポートの主要ポイント

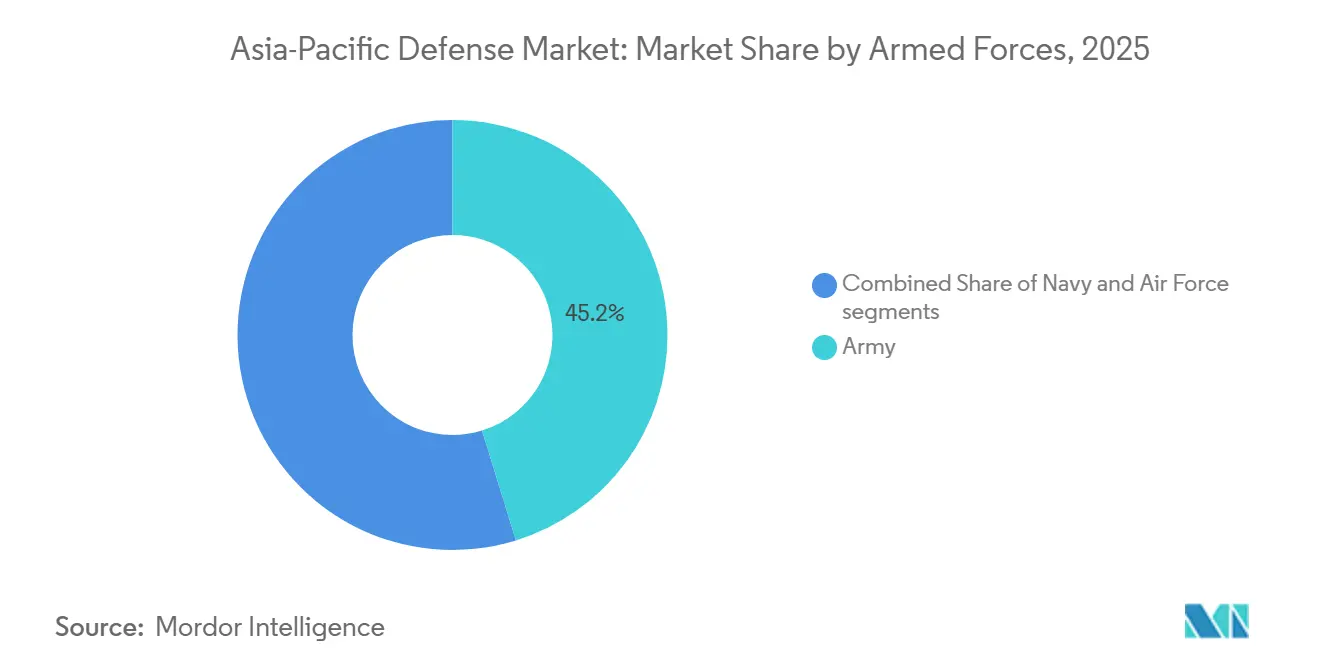

- 兵科別では、海軍プラットフォームが2025年のアジア太平洋防衛市場シェアの45.23%を占め、2031年にかけて4.76%のCAGRで成長すると予測されている。

- 種別では、兵器・弾薬が2025年のアジア太平洋防衛市場の31.25%を占め、無人システムは2031年にかけて5.98%のCAGRで成長すると予測されている。

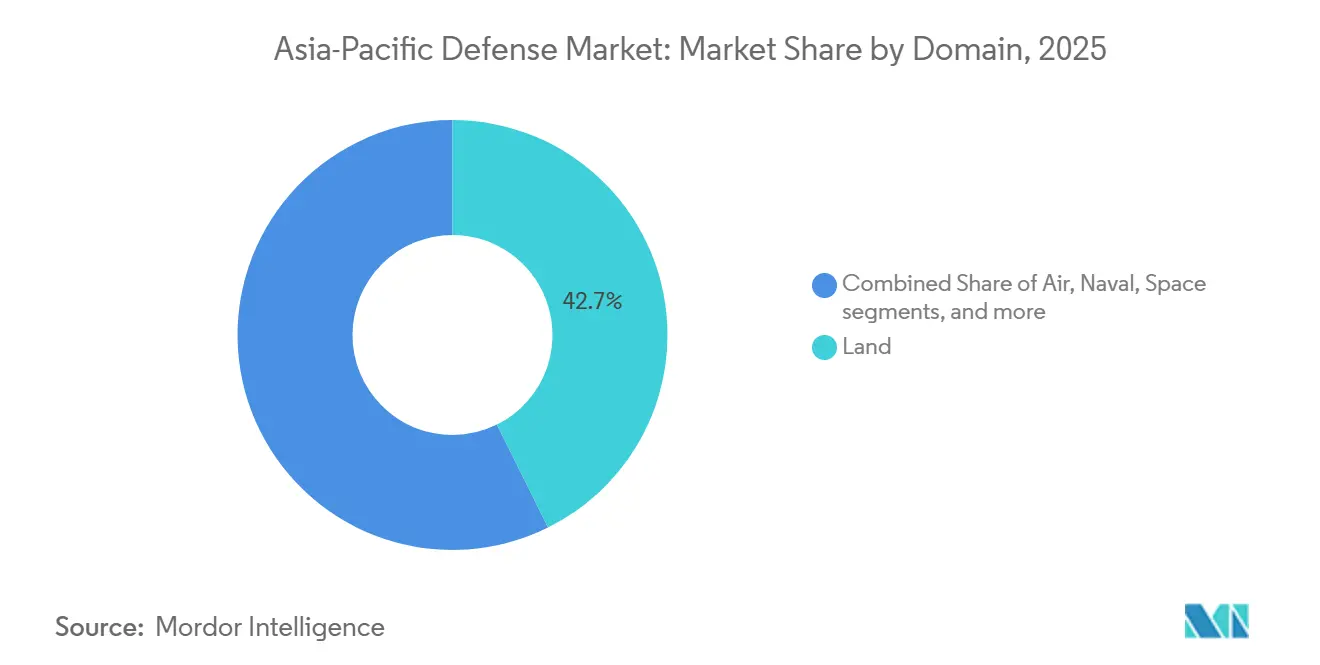

- ドメイン別では、陸上システムが2025年のアジア太平洋防衛市場シェアの42.67%を占め、宇宙アセットは2031年にかけて5.65%のCAGRで成長すると予測されている。

- 調達形態別では、国内生産が2025年の支出の47.03%を占め、2031年にかけて5.52%のCAGRで成長すると予測されている。

- 地域別では、中国が2025年のアジア太平洋防衛市場シェアの48.43%を占め、インドは改定されたローカルコンテンツ規則のもと2031年にかけて5.24%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋防衛市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 争われるインド太平洋海上交通路への戦略的転換 | +1.20% | ASEANの沿岸国、日本、オーストラリア、台湾 | 中期(2〜4年) |

| 国内防衛産業化政策 | +1.00% | インド、韓国、日本、オーストラリア | 長期(4年以上) |

| 無人・自律システムの普及 | +0.90% | グローバルアーリーアダプター:インド、中国、韓国 | 短期(2年以内) |

| 中国の軍近代化の波及効果 | +0.90% | 日本、台湾、フィリピン、ベトナム | 短期(2年以内) |

| AIを活用したC4ISRおよび意思決定プラットフォーム | +0.80% | 中国、日本、オーストラリア、シンガポール | 中期(2〜4年) |

| AUKUSおよびクアッドの技術共有イニシアティブ | +0.70% | オーストラリア、インド、日本、米国パートナー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

争われるインド太平洋海上交通路への戦略的転換

南シナ海および台湾海峡における航行の自由作戦により、予算が陸上装甲から海上打撃、機雷対抗措置(MCM)、対潜水艦戦(ASW)へと振り向けられている。中国は2025年に1万トン級海上保安巡視船8隻を就役させ、民間と軍事の役割の境界線を曖昧にし、近隣諸国にフリゲートおよび沖合哨戒艦のアップグレードを促している。日本は垂直発射セルを備えたもがみ型フリゲートを追加し、オーストラリアは装甲車両から駆逐艦のアップグレードおよびMH-60Rヘリコプターへ72億米ドルを再配分した。フィリピンとベトナムは哨戒艦の取得と、より長期の展開を維持するための兵站拠点の整備を加速させた。事前集積物資向けの99億米ドルの米国太平洋抑止イニシアティブは、同盟国海軍間における共通データリンクの採用をさらに推進している。[1]米国国防総省、「太平洋抑止イニシアティブ予算」、defense.gov

国内防衛産業化政策

改定されたオフセット制度は、ドライバー組み立てよりも知的財産の共同開発を重視するようになっている。インドは資本支出の68%を「バイ・インディアン」カテゴリー向けに確保し、国内過半数コンテンツなしに共同開発プラットフォームの輸出を禁止しており、Lockheed MartinおよびGEにウィングボックスおよびエンジン高温部のノウハウ移転を迫っている。韓国はKF-21に70%の国内コンテンツを義務付け、西側代替品と比較してユニットコストを半減させる国産AESAレーダーの生産を可能にしている。日本は共同開発システムの輸出規制を緩和し、三菱電機が地域全体に防空レーダーを販売できる体制を整えた。オーストラリアのソブリン・ガイデッド・ウェポンズ・エンタープライズは南半球のミサイル拠点を確立し、一方でインドネシアのトルコとの戦車プログラムは、現地の成熟度が低い場合の実行リスクを浮き彫りにしている。

無人・自律システムの普及

ウクライナでの戦闘から得られた教訓が、クアッドコプタースウォーム、徘徊型弾薬、超大型無人水中航走体(XLUUV)を中核的な調達計画に組み込む動きを加速させています。インドはヒマラヤ沿いにナガストラ-1徘徊型弾薬を配備し、砲兵調整なしに分隊レベルの精密打撃を実現しました。韓国はGPS拒否環境下で機動する50機のドローンスウォームを実証し、オーストラリアのゴースト・シャークUUVは有人潜水艦のコストの一部で60日間の潜水持続力を達成しました。日本とシンガポールは無人水上・航空プラットフォームにAI目標認識を統合し、アナリストの作業負荷を軽減し、時間的制約のある目標指定を強化しています。

AI対応C4ISRおよび意思決定プラットフォーム

第1層の軍隊は、衛星・航空・海上センサーを共有作戦画像に統合することでキルチェーンサイクルを短縮しています。中国の統合ネットワーク電子戦アーキテクチャは早期警戒レーダーとサイバーユニットを連携させ、意思決定ループを10分以内に短縮しています。日本の駆逐艦はF-35のデータに誘導されたSM-6ミサイルを発射し、センサーとシューターを切り離しています。オーストラリアのJP9102アップグレードはLink 16、MADL、SATCOMフィードを統合し、連合演習における誤射リスクを低減しています。インドの全国IACSは現在、AIによる脅威優先順位付けエンジンのもとでS-400バッテリー、アカシュミサイル、戦闘機を統括しています。

制約要因影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| チップおよび先進兵器に対する輸出規制の締め付け | -0.90% | インド、シンガポール、インドネシア | 短期(2年以内) |

| パンデミック後の債務負担による予算圧力 | -0.70% | ASEAN諸国、太平洋島嶼国 | 中期(2〜4年) |

| 断片化したオフセットおよび現地化規則 | -0.50% | インド、インドネシア、マレーシア、ベトナム | 長期(4年以上) |

| 防衛工学・サイバー人材不足 | -0.40% | 日本、韓国、オーストラリア、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

チップおよび先進兵器に対する輸出規制の締め付け

窒化ガリウム半導体およびAIアクセラレーターに対する米国および同盟国の規制により、次世代戦闘機およびミサイルのスケジュールが最大3年遅延している。インドのウッタムAESAレーダーは7ナノメートルRFモジュールがTSMCで輸出を阻止された際に遅延し、日本のF-35の維持費はスペアパーツが輸出許可を待つ中で22%上昇した。[2]デメトリ・セバストプロ、「チップ規制がアジアの兵器に打撃」、ft.com オーストラリアのロイヤル・ウィングマン・ドローンは商用GPUを搭載し、スケジュールを守るために処理速度の低下を受け入れた。韓国は、米国サプライヤーがITAR仕様を満たすIMUの輸出を拒否した後、コストのかかる国産IMUプログラムに着手した。

パンデミック後の債務負担による予算圧力

インドネシア、タイ、フィリピンは資金を経済回復に振り向け、GDPに占める防衛支出の割合を低下させ、フリゲートおよび戦闘機の調達を2030年代に先送りしている。インドネシアは2025年に防衛支出をGDPの0.74%に削減し、追加のラファール戦闘機の発注をキャンセルしてKF-21の支払いを延長した。タイは洪水対策工事の財源確保のため、2隻目のタイプ26フリゲートを棚上げにした。フィリピン41億米ドルの予算では、防空近代化にほとんど余裕がない。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

軍種別:海軍が陸上戦力を上回る

海軍プログラムは2025年の支出の45.23%を占め、沿岸国がシーレーン安全保障および海底ケーブル保護を強化する中、4.76%のCAGRで成長している。海軍プラットフォームにおけるアジア太平洋防衛市場の規模は、2029年までに陸上システムの漸進的な予算を上回る見込みである。陸軍システムはヒマラヤ沿いの砲兵アップグレードおよび韓国の装甲車両の更新によって依然として大きな規模を維持しているが、成長率は3.68%にとどまっている。インドの28億米ドルの将来歩兵戦闘車両(FICV)発注および日本の105機のF-35機隊は、地上および航空能力への継続的な投資を示しているが、戦略的な方向性は外洋拒否能力を重視している。[3]ディナカル・ペリ、「インドが将来歩兵戦闘車両を発注」、economictimes.indiatimes.com

SSN-AUKUSにおける原子力推進の採用、韓国のリチウムイオン潜水艦電池、および日本のF-35B搭載空母は、分散型海上打撃への転換を示している。AUD 3,680億(2,461億4,000万米ドル)相当のオーストラリアの8隻のSSN-AUKUS潜水艦は地域の水中バランスを変革し、韓国の島山安昌浩型潜水艦は垂直発射打撃オプションを追加する。インドのプロジェクト75Iはオフセットで遅れているが、ブラモス搭載のINSインパールの就役は国産化の進展を裏付けている。ASEAN小規模海軍は、能力ギャップを迅速に埋めるために沖合哨戒艦および移動式沿岸防衛ミサイルの取得を進めている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

タイプ別:無人システムが既存プラットフォームを破壊

兵器・弾薬は2025年のアジア太平洋防衛市場シェアの31.25%を占め、紛争の火種となる地域に沿ったミサイル備蓄によって支えられている。輸出規制の影響で成長は緩やかになる一方、無人プラットフォームは最速の5.98%のCAGRを記録している。スウォームドローン、徘徊型弾薬、および自律型水上艇は部隊編成ドクトリンを変化させ、2028年までに新規資本予算の8〜12%を消費している。すでに支出の22%を占めるC4ISRおよび電子戦(EW)システムは、AIを活用したセンサーフュージョンの活用によって着実に増加すると見込まれてる。宇宙およびサイバーシステムは現時点では規模が小さいものの、軍が強靭な通信およびスペクトル優位性を追求する中で優先的に扱われている。

精密砲兵への需要は韓国のK9自走砲の輸出およびインドのブラモスミサイル発注を支えているが、計画立案者は低軌道(LEO)衛星からのAI照準とこれらをますます組み合わせるようになっている。日本のFPS-7レーダーおよびオーストラリアのLAND 400フェーズ3プログラムは、センサーおよび車両の継続的な更新を示している。同時に、インドのガタックUCAVおよびオーストラリアのゴースト・シャークUUVは、有人から自律型打撃アセットへの移行を示している。

ドメイン別:宇宙が第5の戦闘領域として台頭

陸上能力は2025年に42.67%と最大のシェアを維持しているが、統合作戦が安全な測位・航法・偵察を必要とする中、宇宙アセットは5.65%のCAGRと最高の成長率を示している。中国の2025年における38機の軍事衛星打ち上げにより、日本は準天頂衛星システムの拡充を加速させ、オーストラリアは保護された衛星通信への投資を行った。航空および海軍ドメインはマルチドメイン指揮ノードを中心に収束し、スペクトルおよびサイバーレジリエンスへの圧力が高まっている。日本のサイバーコマンドおよび韓国のマイクロ波対ドローン兵器は、電磁効果が現在の中核的な任務領域となっていることを示している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

調達形態別:国内生産が勢いを増す

国内プログラムは2025年の支出の47.03%を占め、年平均成長率(CAGR)5.52%で増加し、海外調達との差を縮めると予測されています。インドのテジャスMk1Aの増産、韓国のKF-21の現地化、オーストラリアのミサイル企業の成熟に伴い、現地製造に結びついたアジア太平洋防衛市場規模は拡大しています。核潜水艦や空中給油機については、地域産業に深みが欠けるため海外調達が継続されています。しかし、ロッキード・タタのウィングボックスやレイセオン・オーストラリアのミサイル共同生産などの合弁モデルが現在主流となっており、技術が現地に留まり、輸出承認の問題が少なくなることを確保しています。

地域分析

中国は2025年の地域支出の48.43%を占めているが、人民解放軍が部隊編成の拡大よりも原子力推進および極超音速研究開発を優先したため、予算成長は3.2%のCAGRに鈍化した。インドは国内調達に牽引され、2026年の資本支出286億米ドルのうち75%を国内サプライヤーに振り向け、外国プライムに対する厳格なオフセットペナルティを課しながら、5.24%のCAGRで加速すると見込まれている。日本の3,200億米ドルの複数年計画は、七十年にわたる純粋な防衛姿勢を転換するスタンドオフミサイルおよびサイバー部隊に資金を提供している。

オーストラリアはSSN-AUKUS潜水艦向けにAUD3,680億(2,461.4億米ドル)という地域最大の単一プログラムを実施しているが、2040年の引き渡し開始までギャップが残るため、バージニア級の暫定リースを促している。韓国は2024年に170億米ドルの輸出勢いを活かし、NATO同盟国およびASEANパートナーに積極的な価格で自砲および航空機を販売している。ASEANは地域合計の12%を集合的に支出しているが、財政的制約に直面している。シンガポールはF-35Bおよびインヴィンシブルクラスのサブマリンを購入することで一人当たり支出のトップに立ち、インドネシア、タイ、ベトナムは債務圧力により主要プログラムを先送りにしている。フィリピンは米国の対外軍事販売(FMS)の遅延を補うためにブラモスミサイルを調達することで、この傾向を打ち破っている。

競合ランドスケープ

アジア太平洋防衛市場は中程度の集中度を示しており、上位5社のプライム企業であるLockheed Martin Corporation、RTX Corporation、The Boeing Company、Aviation Industry Corporation of China、およびNorthrop Grumman Corporationが収益の相当なシェアを占めている。一方、AVIC、HAL、三菱重工、およびHanwhaは義務付けられたオフセットを通じて国内契約の大部分を獲得している。GEのF414インドAMCAへの技術移転やLockheed-Tata C-130J構造体など、西側サブシステムと地域生産を組み合わせた合弁事業が新規受注を支配している。韓国のHanwhaおよびKorea Aerospace Industriesは、ポーランドの124億米ドルのK2・K9購入が示すように、完全なNATO適合性を維持しながら競合他社より30〜40%低い価格を提示すことで市場を破壊している。[4]ヴィヴィエンヌ・マキ、「Hanwhaがオーストラリアで21億米ドルの契約を獲得」、defensenews.com

窒化ガリウム(GaN)およびAIチップに関する輸出規制の摩擦により、シンガポールへのF-35納入およびインドのAMCAスケジュールが遅延し、顧客は米国のITAR規制の制約が少ない欧州またはイスラエルのシステムへと誘導されている。Elbit Systemsによるシンガポールへのヘルメス900の3億5,000万米ドルの販売、およびIsrael Aerospace IndustriesとBharat Electronicsによる70%国産化のMR-SAMパートナーシップは、ITAR規制を回避した調達経路がいかに支持を集めているかを示している。自律航法における特許出願は2024年に42%増加し、AVIC、Hanwha、およびDRDOが先導しており、地域における急速なイノベーションのペースを裏付けている。

アジア太平洋防衛産業リーダー

Lockheed Martin Corporation

The Boeing Company

Aviation Industry Corporation of China

Northrop Grumman Corporation

RTX Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年7月:インドネシアとインドは、ブラモス巡航ミサイルシステムに関する6億3,000万米ドルの契約に署名した。契約条件に基づき、インドはブラモス巡航ミサイルシステムおよびアストラ空対空ミサイルをインドネシアに供給する。

- 2025年12月:フィンカンティエリは、子会社のWASSサブマリン・システムズを通じて、インド海軍からブラック・シャーク・アドバンスド(BSA)重量魚雷の供給に関する大規模な発注を受けた。これらの魚雷は、インド艦隊で現在運用中の6隻のスコルペーヌ型潜水艦に搭載される予定である。

- 2025年10月:日本は三菱重工業に対し、潜水艦発射誘導ミサイルおよび強化型12式地対艦ミサイルの量産開始に向けた2件の契約を発注した。

- 2025年2月:タレスおよびバーラト・ダイナミクス・リミテッドは、レーザービームライディング携帯式防空システム(LBRM)の初期供給に関する協定の署名を発表した。このイニシアティブは、インド政府の防空能力強化に向けた要件に沿ったものである。

アジア太平洋防衛市場レポートの調査範囲

アジア太平洋防衛市場の調査は、過去・現在・将来の予算配分および支出パターンを分析している。市場は、地域の防衛および安全保障要件を支援する幅広い活動、製品、およびサービスを包含している。地域の防衛戦略は、戦略的利益を守りながら外部および内部の脅威から防衛することに重点を置いている。本調査は、軍の調達および近代化計画を検討している。また、衛星の開発・展開への投資、ならびに指向性エネルギー兵器(DEW)、極超音速ミサイル、無人システム、先進複合材料、および3Dプリンティングなどの先進製造技術を含む先端技術の研究開発についても取り上げている。

アジア太平洋防衛市場は、兵科、タイプ、ドメイン、および調達形態によってセグメント化されている。兵科別では、市場は空軍、陸軍、および海軍にセグメント化されている。タイプ別では、市場は人員訓練・防護、C4ISRおよび電子戦(EW)、車両、兵器・弾薬、無人システム、ならびに宇宙・サイバーシステムにセグメント化されている。ドメイン別では、市場は陸上、航空、海上、宇宙、サイバー、および電磁スペクトルにセグメント化されている。調達形態別では、市場は国内生産および外国調達にセグメント化されている。本レポートはまた、地域内の主要国におけるアジア太平洋防衛市場の市場規模および予測も網羅している。各セグメントについて、市場規模は金額(米ドル)で提供されている。

| 空軍 |

| 陸軍 |

| 海軍 |

| 人員訓練・防護 |

| C4ISRおよび電子戦(EW) |

| 車両 |

| 兵器・弾薬 |

| 無人システム |

| 宇宙・サイバーシステム |

| 陸上 |

| 航空 |

| 海上 |

| 宇宙 |

| サイバーおよび電磁スペクトル |

| 国内生産 |

| 海外調達 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| その他のアジア太平洋 |

| 軍種別 | 空軍 |

| 陸軍 | |

| 海軍 | |

| タイプ別 | 人員訓練・防護 |

| C4ISRおよび電子戦(EW) | |

| 車両 | |

| 兵器・弾薬 | |

| 無人システム | |

| 宇宙・サイバーシステム | |

| ドメイン別 | 陸上 |

| 航空 | |

| 海上 | |

| 宇宙 | |

| サイバーおよび電磁スペクトル | |

| 調達形態別 | 国内生産 |

| 海外調達 | |

| 地域別 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 |

レポートで回答される主要な質問

アジア太平洋全域の防衛支出は現在どの程度の規模であり、どのくらいの速度で成長していますか?

支出総額は2026年に2,376億6,000万USDに達し、年平均成長率(CAGR)3.90%の軌道で2031年までに2,877億6,000万USDに達すると予測されています。

地域で最も急速に拡大すると予測される軍種はどれですか?

沿岸国が外洋拒否と海上交通路の安全保障を優先するにつれ、海上プログラムは年平均成長率(CAGR)4.76%で進展しています。

装備タイプの中で最も高い成長率を示すセグメントはどれですか?

スウォームドローンや自律型水中航走体(AUV)を含む無人プラットフォームは年平均成長率(CAGR)5.98%を記録し、すべての既存カテゴリーを上回っています。

国内生産の取り組みは調達パターンをどのように再形成していますか?

現地製造はすでに予算の47.03%を占め、インドのアートマニルバル・バーラトと韓国のKF-21現地化に牽引されて年率5.52%で増加しています。

防衛支出の増加が最も速い地域はどこですか?

インドは5.24%のCAGRで首位に立ち、286億米ドルの資本配分のうち75%を国内サプライヤーに留保することで支えられている。

新たな能力投資に最も影響を与えている技術ドライバーは何ですか?

AI対応C4ISR、自律システム、宇宙ベースの通信が近代化の優先事項を支配しており、軍隊は意思決定サイクルを短縮し、強靭な接続性を追求しています。

最終更新日: