AIツールキット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

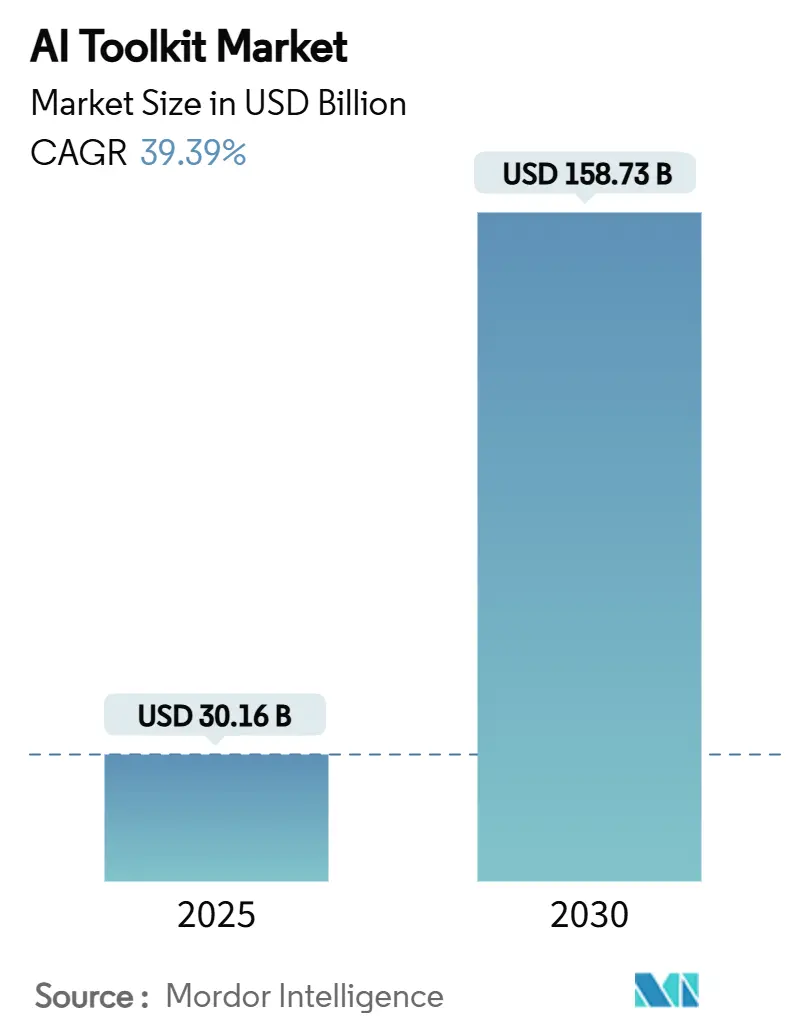

| 市場規模 (2025) | 30.16 十億米ドル |

| 市場規模 (2030) | 158.73 十億米ドル |

| 成長率 (2025 - 2030) | 39.39% CAGR |

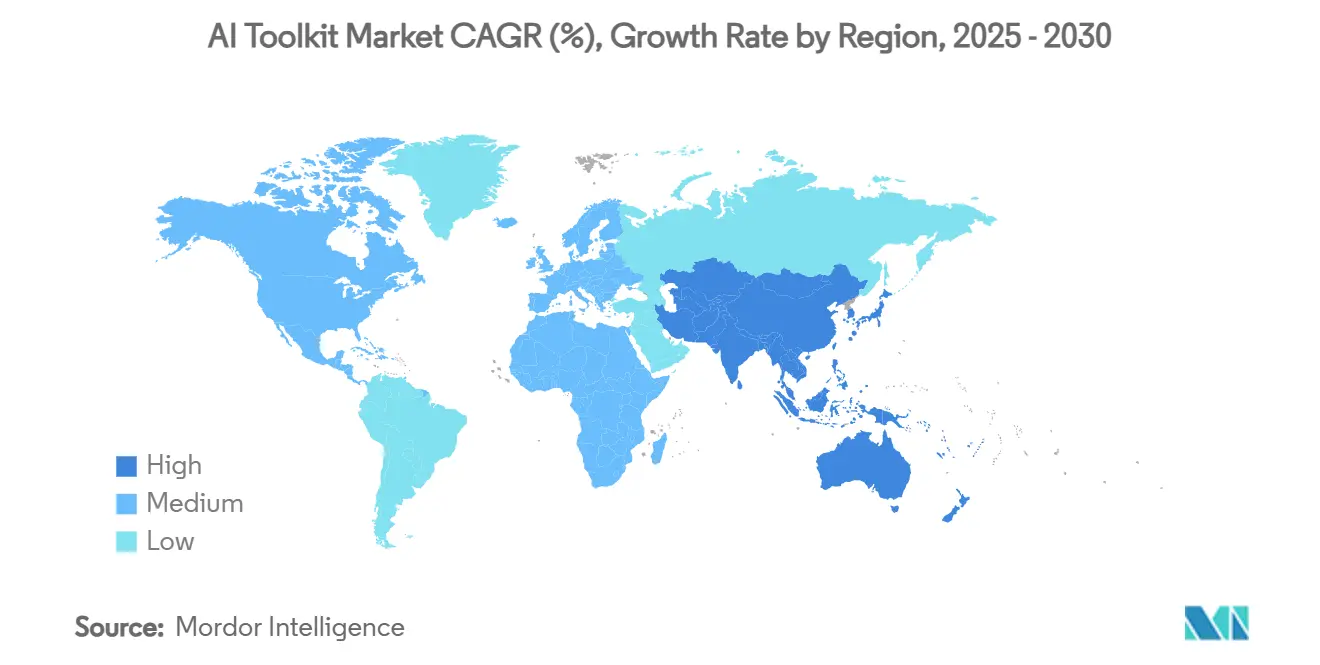

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

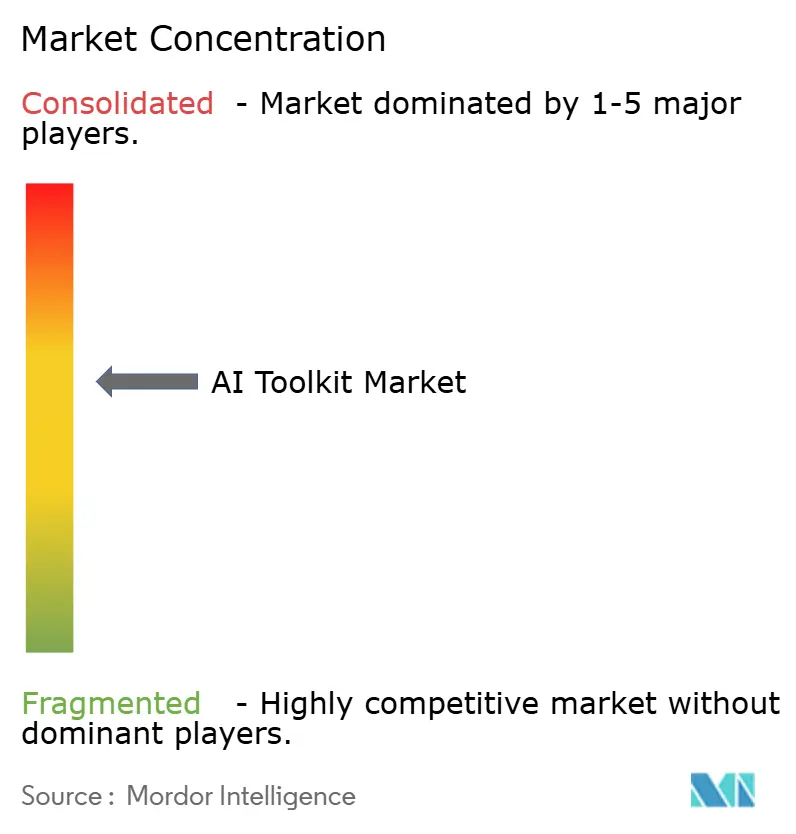

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIツールキット市場分析

AIツールキット市場規模は2025年に300億1,600万米ドルに達し、2030年までに1,587億3,000万米ドルへと拡大する見込みで、2025年から2030年にかけて39.39%のCAGRで成長します。成長の勢いは、企業規模での生成AI展開、インフラコストを低下させるハイパースケーラー間の競争、および新規参入者の価値実現までの時間を短縮したオープンソースエコシステムに起因しています。クラウドベースのツールキットは、マネージドコンピューティング、すぐに使えるモデルハブ、従量課金制の価格設定をバンドルしているため、現在も主流を占めています。それでも、ハイブリッドアーキテクチャへの急速なシフトは、データ主権法および通信費に対する感度の高まりを示しています。サブスクリプション型パッケージング、ノーコードインターフェース、事前学習済みモデルが中小企業における採用を加速させる一方、ドメイン特化型基盤モデルがヘルスケア、製造業、金融における垂直方向のイノベーションを促進しています。記録的なベンチャー資金調達、5,000億米ドルのスターゲートプロジェクトなどの大規模データセンター建設、および説明可能性に関するガバナンスツールを義務付けるEU・米国の急速に進化する政策枠組みによって、需要の高まりが強化されています。

主要レポートのポイント

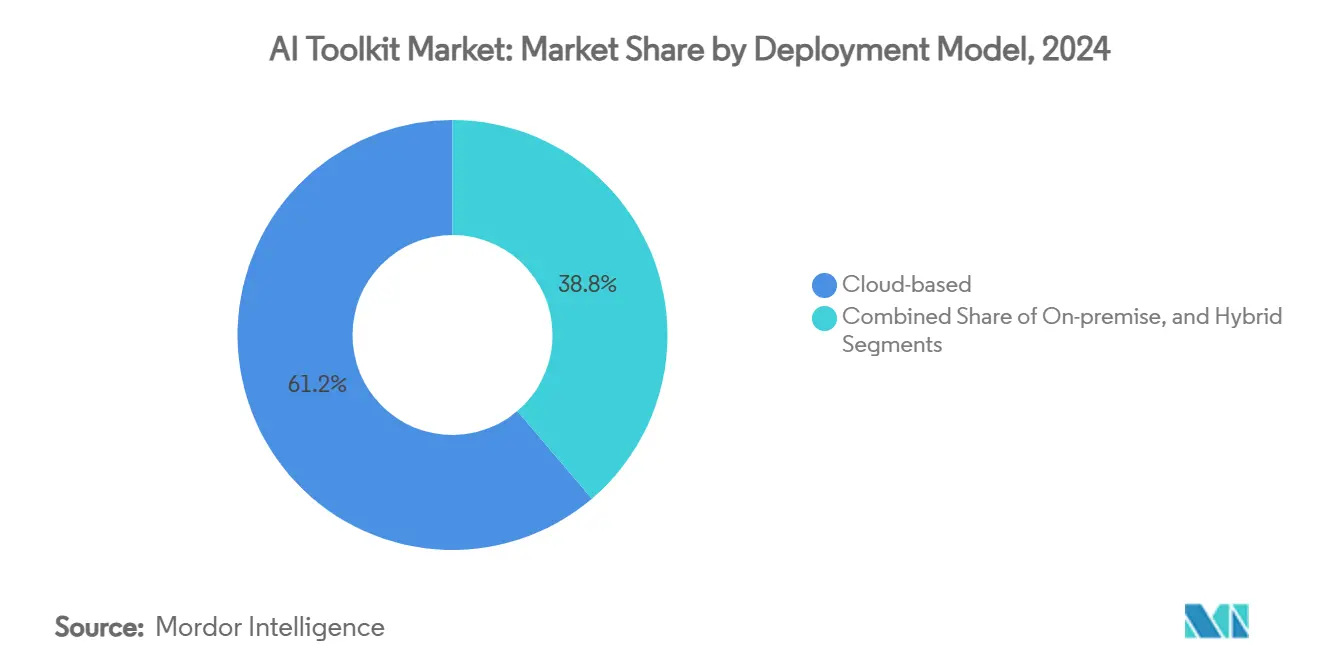

- 展開モデル別では、クラウドソリューションが2024年のAIツールキット市場シェアの61.23%をリードし、ハイブリッドの代替手段は2030年にかけて40.31%のCAGRで進展すると予測されています。

- コンポーネント別では、ソフトウェアライブラリおよびフレームワークが2024年のAIツールキット市場規模の37.15%を占め、事前学習済みモデルは2030年にかけて41.62%のCAGRで成長する見込みです。

- エンドユーザー産業別では、BFSIが2024年に23.41%の収益シェアを占め、ヘルスケアおよびライフサイエンスは2030年にかけて42.07%のCAGRで拡大すると予測されています。

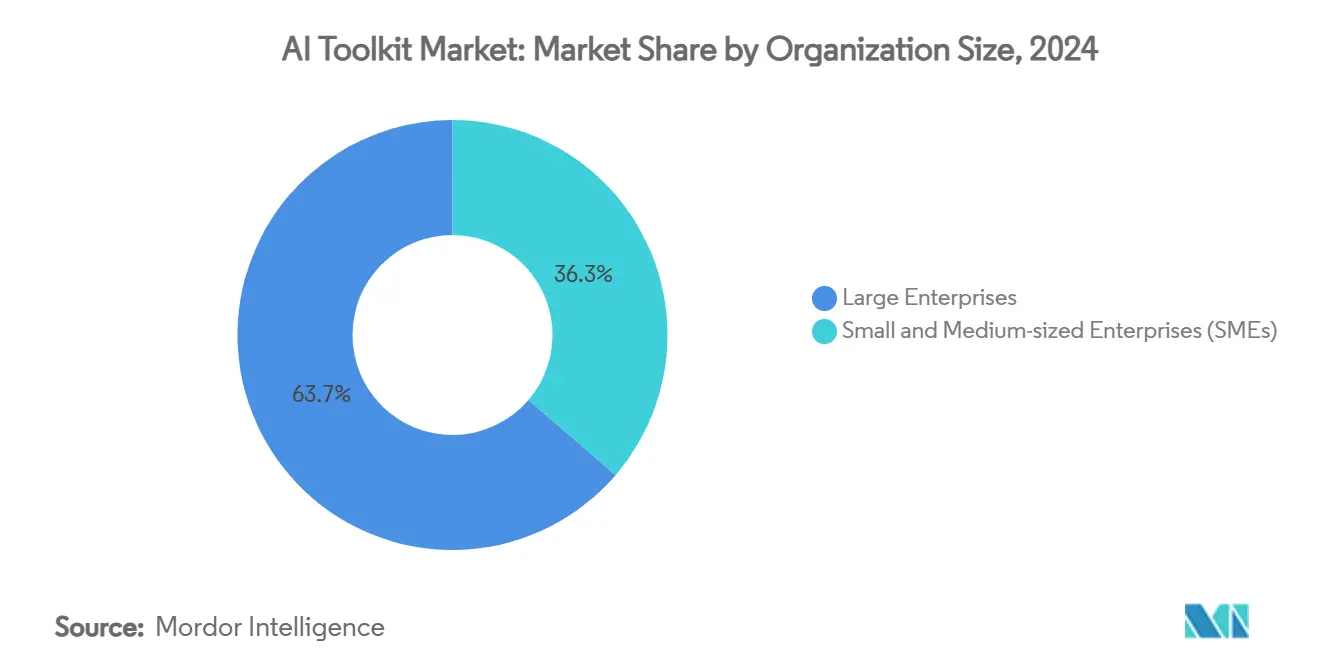

- 組織規模別では、大企業が2024年のAIツールキット市場規模の63.72%を占め、中小企業は2030年にかけて最速の43.62%のCAGRを記録すると予想されています。

- 地域別では、北米が2024年に32.43%のシェアを占め、アジア太平洋地域は2025年から2030年にかけて43.08%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のAIツールキット市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生成AIワークロードの急速な企業採用 | +8.2% | 北米とアジア太平洋地域が主導するグローバル | 短期(2年以内) |

| ハイパースケーラークラウドAIサービスによる参入障壁の低下 | +6.5% | 主要クラウドプロバイダーが集中する地域に集中したグローバル | 中期(2〜4年) |

| 開発者エコシステムを加速させるオープンソースフレームワーク | +5.8% | 新興市場でより強い影響を持つグローバル | 中期(2〜4年) |

| モデルガバナンスおよび説明可能性の義務(GxP/AIアクト) | +4.3% | 欧州、北米、APACへの波及 | 長期(4年以上) |

| ドメイン特化型基盤モデルの台頭 | +7.1% | グローバル、セクター特化型の集中 | 中期(2〜4年) |

| サブスクリプションベースの「サービスとしてのツールキット」パッケージング | +5.9% | 中小企業に特に有益なグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生成AIワークロードの急速な企業採用

生成AIは実験段階を超え、企業の78%がすでに本番システムを展開し、87%が2年以内にさらなる展開を予算化しています。[1]TCS、「金融における生成AI:可能性の海を切り開く」、tcs.com 製造業者はこの転換を示しており、93%が2024年に新たなAIプロジェクトを開始し、単なるコスト削減ではなくスループットと品質の向上を追求しています。[2]Siemens、「製造インテリジェンス:AIユースケースのスペクトルを探る」、assets.new.siemens.com 通信会社は、2025年までにネットワークトポロジーと予知保全を最適化するエージェント型AIから年間110億米ドルの収益を見込んでいます。早期採用者は12か月以内に20〜30%の生産性向上を報告しており、内部の成功事例が新たな投資を促すフライホイール効果を生み出しています。

ハイパースケーラークラウドAIサービスによる参入障壁の低下

Google CloudのHugging Face統合により、開発者は35万件のモデルと低コストのTPUに摩擦なくアクセスでき、従来の予算およびスキルの障壁が取り除かれています。[3]The Verge、「GoogleのHugging Faceとの提携がオープンソースAIに『スーパーコンピューター』の力をもたらす」、theverge.com Azure AI Foundry エージェントサービスなどの標準化されたマルチエージェントツールキットはオーケストレーションの複雑さを軽減し、モデルコンテキストプロトコルなどのオープンプロトコルはベンダー間の統合を合理化します。競争圧力が前例のないクラウドの多様化を促進しており、ChatGPTは現在、5か国にわたるGoogle、Oracle、CoreWeave、Microsoft Azureのインフラ上で稼働し、レイテンシの耐障害性と価格交渉力を高めています。

開発者エコシステムを加速させるオープンソースフレームワーク

Metaのオープンなラマ3.1(4,050億パラメータ)は独自モデルのコストの何分の一かで同等の精度を実現し、DeepSeekの6,850億パラメータのリリースはGPT-4より214倍低いコストで動作し、ROIの計算を決定的に変えています。AG2、CrewAI、LangChainなど十数種類のエージェント型フレームワークが企業グレードの選択肢として成熟し、急速な実験を促進しています。モデル開放性フレームワークなどの透明性イニシアチブは「オープンウォッシング」に対抗し、規制対象セクターに不可欠な信頼シグナルを付加しています。

ドメイン特化型基盤モデルの台頭

製薬分野では、AstraZenecaが研究開発全体で生成モデルを拡大する中、AI支援による創薬が臨床試験のタイムラインを30%短縮し、開発費を25%削減しています。JP Morganなどの金融機関は、2028年までに1,700億米ドルの新たな利益プールを解放すると予測されるコンテキスト型マーケティングモデルを採用しています。製造業では5〜20%の労働生産性向上が見込まれ、協働ロボットはAI強化型ビジョンおよびプランニングによってより高い精度を達成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なAIエンジニアリング人材の不足 | -4.7% | 北米と欧州で深刻なグローバル | 中期(2〜4年) |

| データ主権とプライバシー規制 | -3.2% | 欧州が主導し、APACおよびアメリカ大陸へ拡大 | 長期(4年以上) |

| GPUサプライチェーンのボトルネック | -5.8% | 高性能コンピューティングへの集中した影響を持つグローバル | 短期(2年以内) |

| 競合するAIコンピュートスタック間の断片化 | -2.9% | マルチベンダー環境に特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度なAIエンジニアリング人材の不足

マルチモーダルモデル運用、プロンプトエンジニアリング、倫理的AI専門家への需要が供給を上回っており、APACの企業の60%が地元人材の育成を計画しているものの採用ギャップに直面しています。大手テクノロジー企業は人員を再配置しており、SalesforceはAIスキルを持つ営業担当者を採用しながら1,000人の役割を削減し、2025年のソフトウェア開発者の純増採用を凍結しています。中小企業は報酬面での競争が難しく、マネージドサービスや自動化パイプラインへの依存を余儀なくされています。

GPUサプライチェーンのボトルネック

TSMCは、300〜320億米ドルの設備投資にもかかわらず、CoWoSパッケージングが2025年後半まで需要を満たせないと指摘しており、ハードウェアの待ち行列が長期化しています。NVIDIAは出力の60%を大規模クラウド契約に振り向けており、中小規模の購入者は30〜50%のプレミアムと数か月に及ぶリードタイムに直面しています。SK Hynixの容量が完全に予約済みであることから、高帯域幅メモリの不足が逼迫をさらに悪化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャが企業採用を促進

ハイブリッド構成は最も急速に拡大するアプローチであり、企業がデータ主権と弾力的なコンピューティングのバランスを取る中で40.31%のCAGRで拡大しています。2024年にはクラウドがAIツールキット市場シェアの61.23%を維持しましたが、通信費削減のために内部GPUクラスターを構築している米国企業の間でオンプレミスへの関心が再燃しています。ハイブリッドモデルにより、機密データをオンサイトに保持しながらバースト型ワークロードはクラウドを活用でき、コンプライアンス態勢と災害復旧が改善されます。

エッジの進歩がこの転換を加速させています。予測では、エッジAIの収益は2030年までに496億米ドルに達し、既存のハードウェアで動作可能なコンパクトなモデルと整合しています。中小企業はマルチクラウド環境を合理化するガバナンスポータルを重視し、大企業は長期的な総所有コストを平準化するリザーブドインスタンス割引を交渉しています。全体として、ハイブリッドソリューションに関連するAIツールキット市場規模は2030年までに3倍になる見込みであり、接続性、可観測性、モデルライフサイクルツールに向けた調達優先事項を再形成しています。

コンポーネント別:事前学習済みモデルが市場変革を加速

ソフトウェアライブラリは2024年のAIツールキット市場規模の37.15%を提供しましたが、企業がコストのかかるゼロからの学習を省略するにつれ、事前学習済みモデルは41.62%のCAGRで最も急速に成長しています。45億米ドルと評価されるHugging Faceの35万件のリポジトリは、すぐに展開可能なチェックポイントを提供することでこのシフトを支えています。SDKの採用はモバイル需要に支えられており、AI対応アプリは2032年までに7,774億米ドルの収益に達する可能性があります。

競争力学はプラットフォームの幅とトークンあたりのコストを中心に展開しています。AnthropicのClaude 3.5 Sonnetのダウンロード数は3か月以内に38,000件から100,000件に急増し、速度と価格設定において開発者の支持を獲得しました。統合が続いており、Snowflakeはマルチモーダルアセットをデータクラウドに組み込むためにReka AIを10億米ドルで買収し、DatabricksによるMosaicMLの13億米ドルの買収に倣っています。フレームワークが成熟するにつれ、AIツールキット市場は統合の摩擦の低減と概念実証サイクルの高速化の恩恵を受けています。

組織規模別:中小企業が採用加速を牽引

大企業は2024年に部門横断的なパイプラインを統合しAIセンターオブエクセレンスを構築することで収益の63.72%を占めました。しかし、中小企業はノーコードスタジオとサブスクリプションバンドルの支援を受け、28%のコスト削減と41%の俊敏性向上をもたらす最も積極的な43.62%のCAGRを示しています。ハイブリッドクラウドは、設備投資の負担なしに災害復旧とコンプライアンスを実現するとして、この層に支持されています。

Microsoft Copilot Studioが非開発者によるエージェント作成を可能にし、マネージドサービスが人材不足を緩和する中、民主化が進んでいます。一方、大企業はより深い統合と内部スキルアップを追求し、初年度に20〜30%の生産性向上を報告しています。組織の多様な構成は幅広い顧客基盤を確保し、さまざまな予算サイクルを通じてAIツールキット市場を持続させています。

エンドユーザー産業別:ヘルスケアが成長変革を主導

BFSIは、誤検知を75%削減する不正検知スイートと、コールセンターの待ち時間を短縮するチャットボットにより、2024年に23.41%の収益でトップの地位を維持しました。しかし、ヘルスケアおよびライフサイエンスは、平均的な医薬品開発予算から2億米ドルを削減するAI支援分子スクリーニングに牽引され、2030年にかけて42.07%のCAGRで成長する見込みです。

製造業では、予知保全が計画外のダウンタイムを抑制し、協働ロボットがスループットを向上させる中、93%のプロジェクト開始率を記録しています。小売業の採用も同様に活発で、ブランドの78%がコンバージョンを15%、平均注文額を11%向上させるパーソナライゼーションエンジンを展開しています。通信会社は2025年までにネットワーク最適化エージェントによる110億米ドルの増分収益を見込んでいます。これらの垂直市場は総じてAIツールキット産業の収益基盤を多様化し、ベンダーパイプラインのリスクを分散させています。

地域分析

北米は、企業の設備投資、NIST AIリスク管理フレームワーク、および密度の高いスタートアップエコシステムを背景に、2024年のAIツールキット市場シェアの32.43%を維持しました。連邦調達は商業的な進歩と連動しており、米国防総省の8億米ドルのマルチベンダーLLM契約が安全なエージェント型ワークフローへの需要を深めています。

アジア太平洋地域は最も急速に成長しており、中国の21億米ドルの生成AI支出と日本の10兆円(695億米ドル)の半導体計画が国内の生産能力を強化する中、2030年にかけて43.08%のCAGRを記録しています。地域のプレーヤーはローカライズされた言語モデルを重視しており、APACの企業の60%が文化的なニュアンスを反映するために2025年までに自国開発のLLMを展開する意向を示しています。シンガポールのAI検証や、インドのデジタルインディア加速プログラムなどの政府の青写真は、国内エコシステムを育成する規制の明確性とクラウドクレジットを提供しています。

欧州はEU AIアクトの下で前進しており、ベンダーがコンプライアンスツールキットにバンドルするガバナンスモジュールと説明可能性ダッシュボードへの需要を生み出しています。南米および中東・アフリカは依然として初期段階にありますが、戦略的に重要です。アラブ首長国連邦は2031年までにAI対応のGDP向上を目標とし、サウジアラビアのビジョン2030はスマートシティパイロットに多額の投資を行っています。この多地域的な構図はAIツールキット市場の収益を多様化し、単一地域の減速からサプライヤーを守っています。

競争環境

断片化は続いているものの、ハイパースケーラー、チップメーカー、モデルスタジオが収束するにつれ統合が加速しています。いかなるベンダーも収益シェアの15%を超えておらず、完全な支配ではなくアライアンスによって支えられた中程度に集中した分野を形成しています。Google、Microsoft、Metaによる水平型プラットフォーム戦略はモデルハブ、自動化ML、ガバナンスを統合する一方、Hugging FaceやDatabricksなどの専門企業は特定のライフサイクル段階における深みを収益化しています。

ハードウェアパートナーシップが重要です。OracleによるNVIDIA GPUへの400億米ドルの発注はスターゲートデータセンター建設を支え、コンピューティング供給をOpenAIの急増する推論需要と整合させています。GoogleはNVIDIA Blackwell GPUを採用し、物理ベースシミュレーターとマルチモーダルパイプラインを取り込もうとしています。こうした動きはIaaS、PaaS、モデルIPの境界線を曖昧にしています。

特許活動が活発化しています。Tencentの対照学習特許はLLMの汎化を向上させ、Metaのエッジ最適化アーキテクチャはデバイス上での推論を可能にし、総アドレス可能市場を拡大することが期待されています。破壊的プレーヤーはオープンソースのコストリーダーシップを追求しており、DeepSeekはGPT-4より214倍低い価格で出力を提供し、既存企業のマージンに圧力をかけ、段階的な価格モデルを引き起こしています。全体として、エコシステムの戦略はコンピューティング規模、モデルの幅、コンプライアンスラッパーを中心に展開しており、AIツールキット市場の戦略的ロードマップを形成しています。

AIツールキット産業のリーダー企業

Google LLC

Microsoft Corporation

Meta Platforms Inc.

IBM Corporation

Amazon Web Services Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:OracleはOpenAIのスターゲートデータセンター向けにNVIDIAチップへ400億米ドルを投じることを約束し、GPU供給を確保しながらAIツールキット市場におけるOracle Cloudのポジショニングを強化しました。この戦略は長期的な容量を確保し、GPUの可用性をOracleのFusionアプリケーションロードマップと結びつけています。

- 2025年7月:米国国防総省はエージェント型AIワークフローの推進に向けて4社にそれぞれ最大2億米ドルを授与し、企業ツールキットに基づいて軍の要件を標準化する商業優先の調達姿勢を示しました。

- 2025年7月:OpenAIはGoogle Cloud、CoreWeave、Oracleへのホスティングを拡大し、単一ベンダーリスクを軽減し地域のレイテンシオプションを強化するためにMicrosoft Azureを超えた多様化を図りました。

- 2025年7月:Metaは次世代AIを加速させるためにスーパーインテリジェンスラボを立ち上げると同時に、Ernie 4.5をオープンソース化し、イノベーションのクラウドソーシングとエコシステムロイヤルティの確保を目指しました。

世界のAIツールキット市場レポートの調査範囲

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| ソフトウェアライブラリおよびフレームワーク |

| 事前学習済みモデル |

| SDKおよびAPI |

| エンドツーエンドプラットフォーム |

| 大企業 |

| 中小企業(SMEs) |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケアおよびライフサイエンス |

| 小売および電子商取引 |

| 製造業 |

| ITおよび通信 |

| 政府および防衛 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェアライブラリおよびフレームワーク | ||

| 事前学習済みモデル | |||

| SDKおよびAPI | |||

| エンドツーエンドプラットフォーム | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケアおよびライフサイエンス | |||

| 小売および電子商取引 | |||

| 製造業 | |||

| ITおよび通信 | |||

| 政府および防衛 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIツールキット市場の2030年における予測値は?

AIツールキット市場は2030年までに1,587億3,000万米ドルに達すると予測されており、2025年からの39.39%のCAGRを反映しています。

最も急速に成長している展開アプローチはどれですか?

ハイブリッドアーキテクチャは、企業がオンプレミスの制御とクラウドのスケーラビリティを組み合わせる中で40.31%のCAGRを記録しています。

2030年にかけて最も増分需要を追加する垂直市場はどれですか?

ヘルスケアおよびライフサイエンスがAI支援創薬と診断の向上に牽引され42.07%のCAGRでリードしています。

中小企業がツールキットを急速に採用している理由は何ですか?

サブスクリプションベースのパッケージとノーコードスタジオが実装コストを28%削減し俊敏性を41%向上させ、中小企業の間で43.62%のCAGRを牽引しています。

GPUの不足はツールキットの展開にどのような影響を与えますか?

2025年以降にのみ緩和が見込まれる持続的なGPUのボトルネックは、大規模な学習プロジェクトを遅延させ、推論コストを高止まりさせる可能性があります。

最も高い成長率をもたらす地域はどこですか?

アジア太平洋地域は、中国、日本、インドにおける官民のAI投資に支えられ、最速の43.08%のCAGRを記録しています。

最終更新日: