因果AI市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

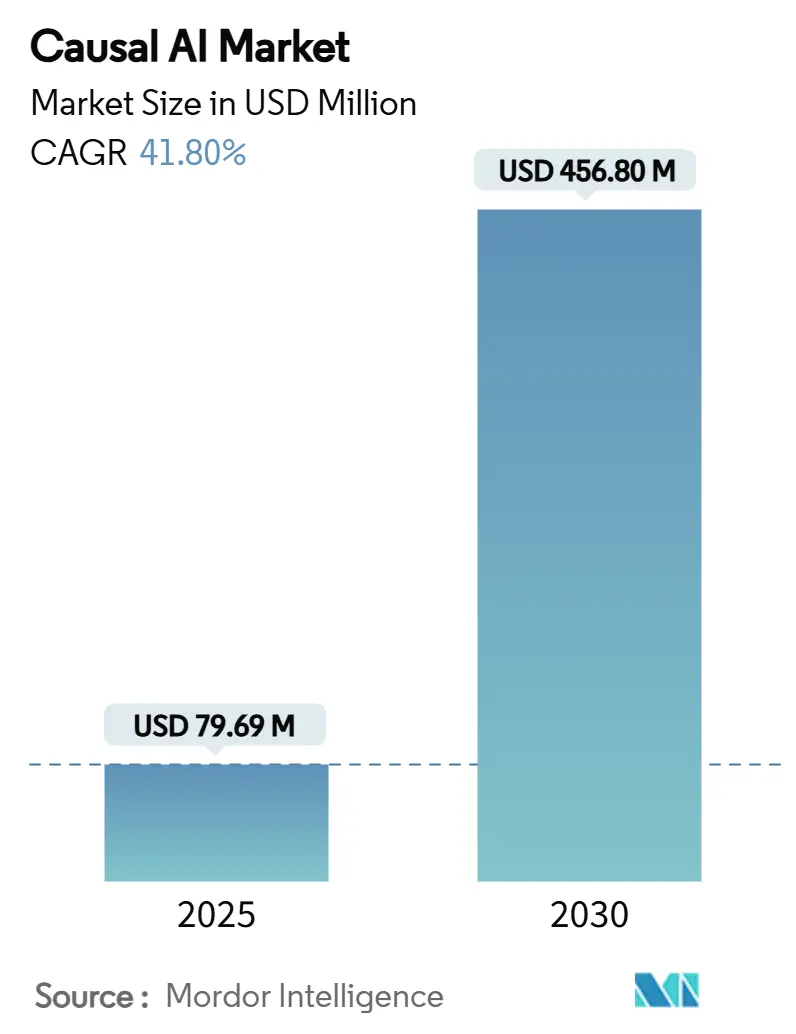

| 市場規模 (2025) | 79.69 百万米ドル |

| 市場規模 (2030) | 456.80 百万米ドル |

| 成長率 (2025 - 2030) | 41.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる因果AI市場分析

因果AI市場規模は2025年に7,969万米ドルに達し、2030年までに4億5,680万米ドルに成長すると予測されており、CAGRは41.8%を示しています。相関ベースの分析から真の因果関係の推論への急速な移行がこの拡大を支えており、企業は運用条件が変化しても安定したモデルを求めています。大規模言語モデルと因果推論の統合が仮説生成を加速させる一方、ヘルスケアおよび金融分野における規制当局の監視強化が説明可能性をオプションから必須要件へと引き上げています。北米が引き続き採用をリードしていますが、アジア太平洋地域は国家主権AIプログラムと大規模なインフラ投資により最も速い成長を記録しています。因果ワークフローを簡素化するプラットフォームベンダーは先行者優位を享受していますが、人材不足とレガシーシステムの統合コストが企業展開のペースを抑制しています。

主要レポートのポイント

- 提供形態別では、プラットフォームセグメントが2024年の因果AI市場シェアの66.17%を占めました。

- 展開形態別では、オンプレミスセグメントが2025年から2030年にかけてCAGR 43.93%で成長すると予測されています。

- アプリケーション別では、リスク・コンプライアンス分析セグメントが2024年の因果AI市場において24.76%の収益シェアでリードしました。

- 業界垂直別では、ヘルスケアセグメントが2025年から2030年にかけてCAGR 48.71%で成長すると予測されています。

- 地域別では、北米セグメントが2024年の因果AI市場規模において43.12%のシェアを維持しました。

グローバル因果AI市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 説明可能なAIへの需要増加 | +8.2% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| 意思決定インテリジェンスプラットフォームの展開 | +7.8% | グローバル、先進市場に集中 | 短期(2年以内) |

| クラウドネイティブ因果AIツールキット | +6.5% | グローバル、北米主導 | 短期(2年以内) |

| 因果推論と大規模言語モデルの融合 | +9.1% | グローバル、テクノロジーハブでの早期採用 | 中期(2〜4年) |

| オンプレミス因果AIへのシフト | +5.4% | 欧州連合およびアジア太平洋、北米での選択的採用 | 長期(4年以上) |

| エネルギー効率の高い因果探索 | +4.2% | グローバル、持続可能性重視地域に焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制分野における説明可能なAIへの需要増加

金融およびヘルスケアの規制当局は、自動化された意思決定に対して透明な推論チェーンをますます義務付けています。EU AI法は高リスクシステムに厳格な開示規則を課しており、銀行は不正検知パイプラインに因果エンジンを組み込み、誤検知を85%削減しています[1]OpenAI、「マイクロソフトがOpenAIに投資」、openai.com。医療分野では、動的不確実因果グラフの展開が100万件以上の診断を17件のエラーのみで完了し、パフォーマンスと監査可能性の両方の指標を満たしています。保険会社や信用格付け機関も、監督当局が説明責任を強調する中で同様の道を歩んでいます。組み込みの説明モジュールを提供するベンダーは調達競争で勝利する一方、ブラックボックスモデルは競争力を失っています。規制上の要請がコンプライアンスコストを長期的な市場触媒へと転換しています。

意思決定インテリジェンスプラットフォームの展開拡大

意思決定インテリジェンススイートは、因果関係の洞察を推奨アクションに結びつけることで因果推論を運用化します。これらのプラットフォームを使用する電力会社は、気象、センサー、保守記録を三角測量することで40,000件の顧客停電を防止しました[2]Distributech、「EversourceがAIで停電を予測」、distributech.com。製造業者は、因果根本原因分析を工場フロアシステムに統合した後、保守コストを30%削減し、故障を70%減少させました。組み込みのユーザーインターフェースウィザードが統計的複雑さを隠蔽するため、ドメインエキスパートが強力な推論に直接アクセスできます。このアクセシビリティの優位性がデータサイエンスチームを超えた採用を広げ、ベンダーに複数年のサービス契約と定期的なサブスクリプション収益をもたらします。パフォーマンスベンチマークが普及するにつれ、プラットフォームの切り替えコストが上昇し、先行者利益が強化されます。

ハイパースケーラーによるクラウドネイティブ因果AIツールキット

ハイパースケーラーは、因果ライブラリをマネージドノートブック、ベクターデータベース、およびAutoMLパイプラインに組み込むことで機能展開を加速させています。Oracle Database 23aiは、因果ワークフローのデータ準備ステップを簡素化するベクターデータ型と自然言語クエリを提供しています[3]Oracle、「Oracle Database 23ai」、cdotrends.com。MicrosoftのOpenAIへの継続的な投資は、基盤モデルスケールでの因果関係推論の研究を支援しています。資本展開は記録的な水準に達しており、BlackRockが主導する300億米ドルのインフラパートナーシップはAI対応データセンターへの長期的なコミットメントを示しています。競争的な技術革新により、企業バイヤーにとってのコスト低下と豊富なツールセットが急速に実現していますが、単一プロバイダーエコシステムへの依存はロックインリスクをもたらします。

因果推論と大規模言語モデルの融合

研究者たちは、GPT-4がコライダーグラフタスクにおいて人間を上回り、連鎖推論における連想バイアスを回避することを実証しています。マルチエージェント因果探索フレームワークは、構造化データ検索とテキストメタデータ抽出を組み合わせ、公開データセット全体で最先端のスコアを達成しています。LinkedInの因果予測最適化エンジンは、生成AIと制約ベースモデルを組み合わせ、以前のB2B販売システムを上回る性能を発揮しています。Causal-Copilotエージェントは20のアルゴリズムを統合し、自然言語でエンドツーエンドの表形式および時系列分析を提供します。これらの進歩はプロジェクトのタイムラインを短縮し、専門家の人員ニーズを削減することで、対応可能なユーザーベースを直接拡大しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 因果推論スキルセットの人材不足 | -6.8% | グローバル、新興市場で深刻 | 中期(2〜4年) |

| レガシー分析との高い統合コスト | -4.3% | 確立されたITインフラを持つ先進市場 | 短期(2年以内) |

| ベンチマーク標準の欠如 | -3.1% | グローバル、欧州連合および北米での規制上の焦点 | 長期(4年以上) |

| 反事実に関する規制リスク | -2.9% | 欧州連合および北米、グローバルに拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

因果推論スキルセットの人材不足

因果AIは、従来の機械学習カリキュラムではほとんどカバーされない統計的深度を要求します。データサイエンスの卒業生の4分の1未満がdo計算法または反事実分析をコアスキルとして挙げており、採用プレミアムは標準的な機械学習職の35%を超えています。新興市場では、専門的なコースワークを提供する大学が少ないため、パイロットプロジェクトが遅延し、外部コンサルティング費用が膨らむという深刻な人材不足に直面しています。企業は社内アカデミーへの投資や博士課程プログラムのスポンサーを行っていますが、卒業パイプラインは需要に追いついていません。ベンダーが提供するローコードインターフェースが一部の圧力を緩和していますが、高度なチューニングには依然として専門家が必要です。したがって、スキル不足は採用ペースの主要な阻害要因として持続しています。

レガシー分析との高い統合コスト

大規模なビジネスインテリジェンス資産を持つ企業は、因果AIがガバナンスされたデータ上で動作できるようになる前に、多層的な改修に直面します。データリネージのギャップ、断片化されたメタデータ、およびバッチ指向のETLフローは、因果エンジンが必要とする粒度を欠いています。インフラのアップグレードが初期ソフトウェアライセンス料を3倍にすることが多いため、総所有コストが上昇します。銀行や病院は12〜18ヶ月の展開サイクルを報告しており、その間、運用上の混乱を避けるために並行システムを維持しなければなりません。APIファーストアーキテクチャとマネージドコネクタが徐々に摩擦を低下させていますが、独自コードが豊富な組織は、プロジェクトを中断させる予算超過に対して脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開形態別:オンプレミスが戦略的勢いを獲得

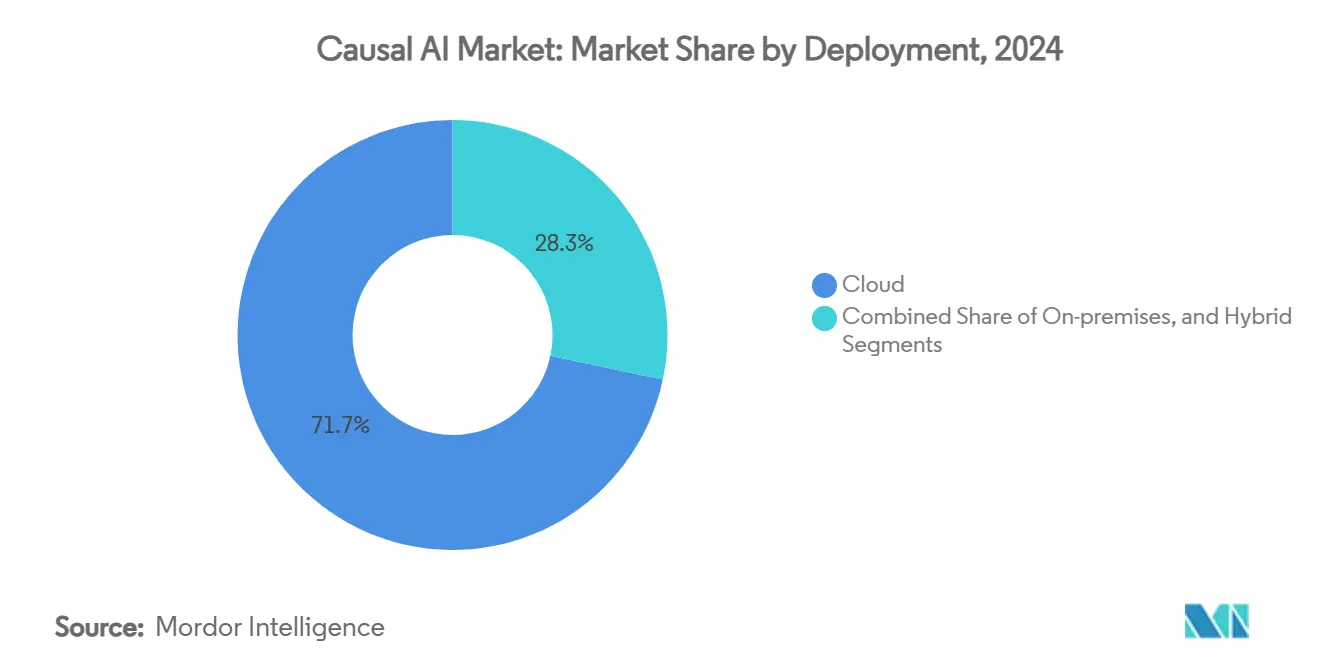

クラウド展開は2024年の因果AI市場規模の71.69%を占め、モデル実験中の参入の容易さと弾力的なコンピューティングアクセスを反映しています。ハイパースケーラーは、初期オンボーディングを簡素化する無料ティアのノートブックとマネージドパイプラインで顧客を引き付けています。しかし、取締役会がデータ管理リスクと総コスト評価を重視するにつれ、オンプレミスインストールが最も強い43.93%のCAGRを記録しています。推論ワークロードをファイアウォールの内側に移動させる企業は、データ転送料を排除し、予測可能なハードウェア減価償却スケジュールを交渉できます。ハイブリッドアーキテクチャは移行的な橋渡しとして機能し、チームはクラウドでプロトタイプを作成した後、安定したワークフローをローカルクラスターに移行します。

ハードウェアの革新がこの転換を加速させています。コンテナ化されたAIアプライアンスは、推論最適化GPUと事前調整済み因果ライブラリを組み合わせ、ITスタッフが数ヶ月ではなく数日でセキュアな環境を立ち上げることを可能にします。国家安全保障およびヘルスケア組織は、機密記録のオンプレミスホスティングを義務付け、因果AIを既存の高可用性クラスターに組み込んでいます。アジア太平洋では、国家主権AIの義務がこの軌跡を強化し、欧州のGDPR規則がローカル処理ゾーンを奨励しています。この結果として生じる多様化は、パブリッククラウド、プライベートクラウド、およびベアメタルノードにわたって柔軟に対応できる展開形態に依存しないツールチェーンを提供するベンダーの対応可能なベースを拡大しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

アプリケーション別:精密医療がイノベーションをリード

リスク・コンプライアンス分析は2024年に24.76%の収益シェアを維持し、監督上の監査を満たす透明な不正検知に対する銀行の需要を活用しました。展開により誤検知が85%削減され、手動レビューコストが削減されました。ヘルスケアのユースケースは他のセグメントを凌駕し、因果診断がパイロットから臨床ルーティンへと移行するにつれ、2030年までのCAGRが46.64%を記録しています。動的不確実因果グラフは1,000の疾患カテゴリにわたって95%の精度を達成し、ブラックボックスの競合他社を上回り、規制上の承認を確保しています[4]Zhan Zhangら、「動的不確実因果グラフ」、arxiv.org。マーケティングチームは因果アップリフトモデリングを活用してコンバージョンのドライバーを特定し、高インパクトなキャンペーンへの予算再配分を可能にしています。サプライチェーンマネージャーは因果根本原因分析とデジタルツインを組み合わせ、離散製造工場での計画外ダウンタイムを30%削減しています。

公共部門機関は、数千の仮想的な介入を評価できる政策影響シミュレーターを試験的に導入していますが、本番環境での採用は依然として初期段階にあります。不正検知アルゴリズムは金融を超えて保険やヘルスケア請求へと移行しており、因果的な曖昧さの解消が偶発的な異常と意図的な不正を区別します。通信キャリアは因果ネットワーク障害分析をパイロット導入して平均修復時間を短縮しており、AIが2025年までに年間110億米ドルの通信収益を解放できるという期待に沿っています。総じて、アプリケーションの多様性は、ドメイン固有の制約がエンコードされれば因果推論の広い移植可能性を示しています。

業界垂直別:ヘルスケアが変革を牽引

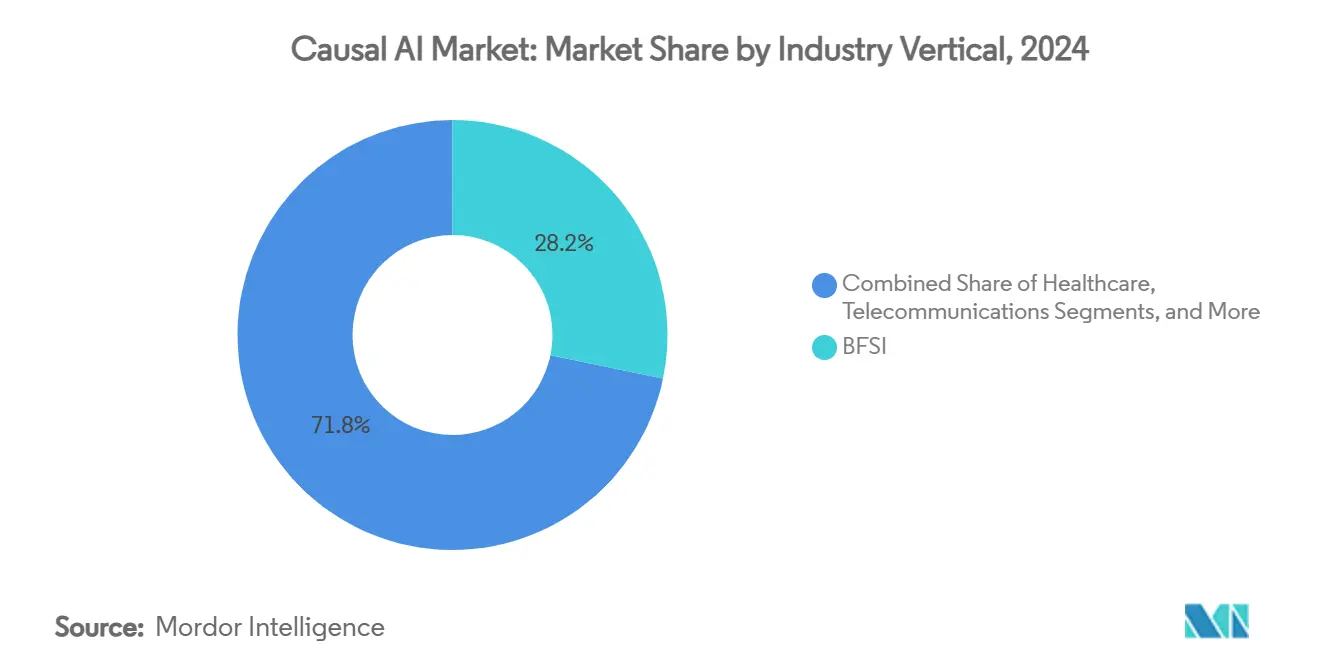

BFSIは2024年の因果AI市場規模の28.25%を占め、金融機関が高度なサイバー対応詐欺とより厳格なバーゼル規制開示に対抗しています。ストレステストチームは、マクロ経済変数にわたる伝染シナリオをモデル化するために反事実エンジンを組み込んでいます。ヘルスケアはCAGR 48.71%で進歩しており、豊富な構造化電子医療記録データと正確なアウトカム指標から恩恵を受けています。病院は個別化された治療経路を推奨する因果トリアージツールを統合し、有害事象率を低下させています。製薬研究部門は因果探索を展開して薬物標的仮説を優先順位付けし、臨床試験までの時間を短縮しています。

製造企業は品質管理ラインに因果エンジンを組み込み、プロセスパラメータを欠陥率に結びつけ、従来のSPCチャートよりも早く上流の障害を検出しています。小売業者はアップリフト重視のレコメンダーシステムを採用し、クロスセルコンバージョンの二桁増加を実現しています。通信事業者は顧客解約モデルに因果推論を組み込み、プロモーションオファーが外部要因と一致するのではなく解約を実際に減少させるかどうかを検証しています。新興経済国の政府機関は、限られたヘルスケアリソースを最適化するための因果配分モデルをパイロット導入し、社会的影響の可能性を示しています。エネルギー公益事業者は、脱炭素化の義務を満たしながらグリッドの回復力を向上させるために、停電予測フレームワークに因果アルゴリズムを引き続き適用しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

提供形態別:プラットフォームが市場の基盤を牽引

プラットフォームは2024年の因果AIの市場シェアの66.17%を占め、企業が統計的複雑さを隠蔽するターンキースタックを選択しました。この優位性は、ベンダーがデータ準備、因果探索、および説明可能性ダッシュボードを単一のサブスクリプションにバンドルし、展開サイクルを短縮していることに起因しています。主要なクラウドプロバイダーはベクターデータベースとAutoMLオーケストレーションをパッケージ化し、純粋なプレイスペシャリストはドメイン特化型ライブラリに焦点を当てています。サービスは絶対値では小さいものの、深刻な人材不足が企業に外部実装支援を求めさせるため、CAGR 46.82%で拡大しています。コンサルティングインテグレーターは、概念実証から本番環境への引き渡しを加速し、継続的改善ループを組み込む標準化されたプレイブックを作成しています。プラットフォームの機能速度とサービス専門知識の相乗効果が、市場全体の成熟度を推進しています。

プラットフォームベンダーは、ヘルスケア診断、リスク評価エンジン、製造品質管理などの事前構築されたドメインテンプレートを通じて差別化を図り、モデルトレーニング時間を短縮しています。APIは反事実クエリをビジネスアプリケーションに直接公開し、事業部門チームがリアルタイムの因果チェックを組み込むことを可能にしています。サービスパートナーはプラットフォームテレメトリを活用してクライアントのパフォーマンスをベンチマークし、匿名化されたインサイトを製品ロードマップにフィードバックすることで、好循環のフィードバックサイクルを生み出しています。ユーザーコミュニティが成長するにつれ、アルゴリズムプラグインとデータコネクタのマーケットプレイスエコシステムが出現し、顧客をフラッグシッププラットフォームにさらに固定しています。その結果、アウトソーシングされたサービス収益は定期的なプラットフォームライセンスのリードジェネレーションエンジンとして機能し、業界垂直全体でベンダーの足場を強固にしています。

地域分析

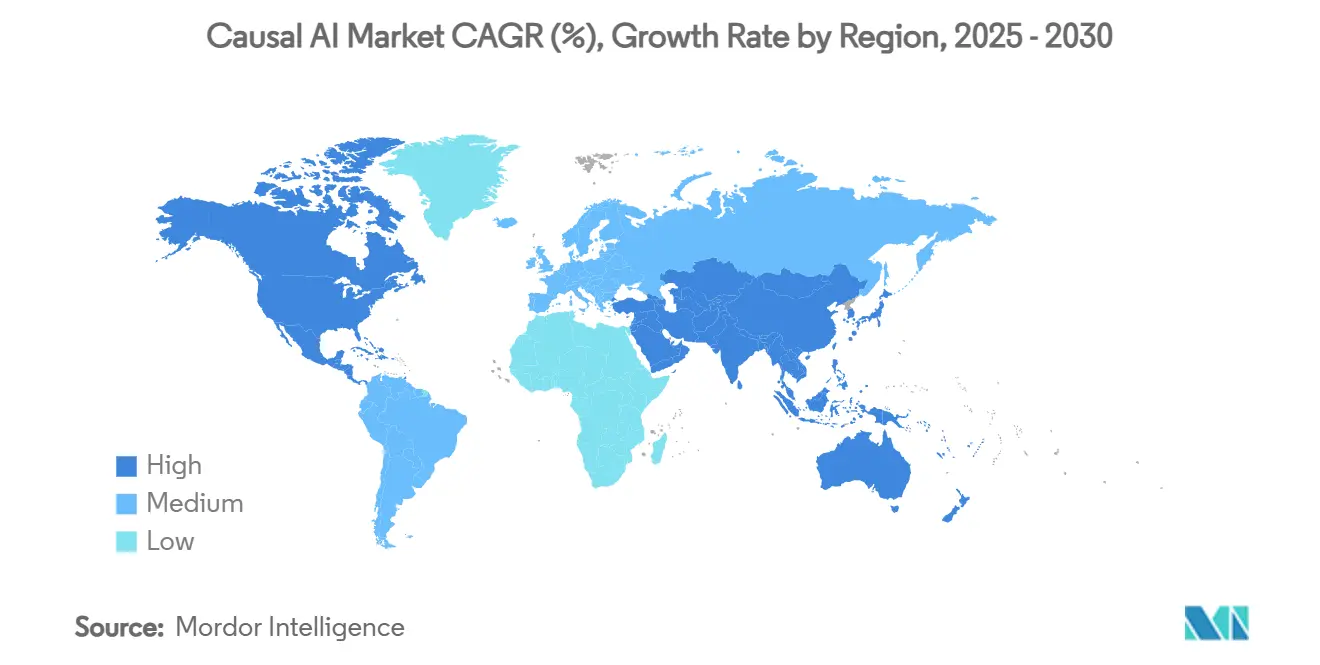

2024年における北米の43.12%のシェアは、深いベンチャーキャピタルプール、研究大学エコシステム、および説明可能性を評価する早期の規制フレームワークを反映しています。MicrosoftによるOpenAIへの10億米ドルの追加投資やBlackRockが主導する300億米ドルのAIインフラコンソーシアムなどの主要案件は、この地域のリーダーシップを支える財務力を示しています。サプライヤーあたり最大2億米ドルに達する米国の防衛契約は、ミッションクリティカルなシナリオにおける因果推論をさらに支持しています。しかし、この地域は希少な因果専門家に対する賃金圧力の上昇と、アジア太平洋の国家主権イニシアティブからの競争的な逆風に直面しています。

アジア太平洋は2030年までにCAGR 44.05%を記録し、政策上の野心をデータセンターおよび半導体ファブへの設備投資に転換しています。中国の暫定AI措置法はセキュリティレビューとデータの正当性チェックを義務付け、透明な因果AIエンジンに対する保護された需要を生み出しています。2030年までに5,150億米ドルに達すると予想されるインドのデジタル融資市場は、インド準備銀行の審査を満たすために説明可能な信用スコアリングに依存しており、ローカルな構築を促進しています。日本は自主的なガイドラインを追求し、2026年に施行される韓国のAI基本法は高影響システムにリスク評価を課しており、いずれも因果説明可能性の目標と一致しています。アジア開発銀行のプロジェクトは、交通および気候プログラム全体のリソース最適化のための因果分析を強調しています。

欧州は、EU AI法が透明性とリスク管理の義務を法律として成文化するバランスの取れた成長回廊を代表しています。組織はGDPRのデータローカリティ条項に対応するためにオンプレミス展開モデルに傾いており、柔軟なインストールトポロジーを提供するベンダーにとって追い風となっています。ドイツとフランスの国家資金制度はAIスキルアカデミーを補助し、間接的に人材のボトルネックを緩和しています。南米および中東・アフリカは依然として初期段階にありますが、他の地域で洗練されたベストプラクティステンプレートを採用することでリープフロッグの可能性を示しています。エネルギー輸出国はグリッドの信頼性と予知保全のユースケースにAI予算を充当し、公衆衛生省はワクチン接種カバレッジを最大化するための因果ベースのリソース配分をパイロット導入しています。

競争環境

因果AI市場は、ハイパースケーラーが専門的な純粋プレイヤーとマインドシェアを争う中で断片化しています。Microsoft、Google、およびAWSは因果コンポーネントをより広範なAIポートフォリオに組み込み、データウェアハウジング、ガバナンス、および可観測性をバンドルして顧客を固定しています。Oracleは、AWS上でのデータベースの可用性によりこの戦略を拡張し、よりスムーズな因果ワークフローのためのゼロETLパイプラインとネイティブベクター検索を可能にしています。causaLensなどの純粋プレイベンダーは、学術グレードの推論ライブラリとドメイン特化型テンプレートで差別化を図り、Fiddler AIは可観測性に焦点を当て、ガバナンスモジュールを強化するために1,860万米ドルの資金調達を追加しています。

大手企業が人材と知的財産を求めるにつれ、合併が加速しており、研究者は2024年以降に80件の重要なAI買収を記録し、その多くが因果資産を標的にしています。TeradataとDataRobotの提携に代表される戦略的アライアンスは、因果モジュールをエンタープライズ分析資産と統合し、ベンダー選定の摩擦を低減しています。業界固有のアプリケーションにはホワイトスペースが残っており、通信ネットワーク最適化と小売パーソナライゼーションは大規模な因果推論に対する未充足の需要を示しています。勝利するベンダーは、アルゴリズムの厳密さとローコードの使いやすさ、および事前認定されたコンプライアンス成果物を組み合わせ、データサイエンスとリスク管理の両方のステークホルダーを満足させます。

市場開拓の動きはますますエコシステム構築を中心に展開しています。マーケットプレイスプラグインはサードパーティ開発者が因果診断に貢献することを促し、ネットワーク効果を生み出しています。グローバルシステムインテグレーターとのリファレンスアーキテクチャプログラムは、認定された実装パートナーを主張する規制産業へのリーチを拡大しています。競争上の差別化は現在、クロスファンクショナルな価値に依存しており、エンドツーエンドの監視、自動ドキュメント化、およびランタイムガードレールが生のモデル精度と同様に重要になっています。

因果AI業界リーダー

Microsoft Corporation

International Business Machines Corporation

Google LLC

Amazon Web Services, Inc.

Impulse Innovations Limited (causaLens)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Oracle Database AWSがAWSリージョン全体で一般提供開始となり、因果AI展開を合理化するゼロETL統合とAIベクター検索を提供しています。

- 2025年3月:BlackRockのAIインフラパートナーシップがNVIDIAとxAIを追加し、AIデータセンターに対して300億米ドルのコミット済み資本と最大1,000億米ドルの目標を動員しました。

- 2025年1月:Fiddler AIがシリーズB拡張ラウンドで1,860万米ドルを調達し、因果AIガバナンスに不可欠な可観測性と安全機能を拡張しました。

- 2024年9月:Microsoft、BlackRock、およびGlobal Infrastructure Partnersが、因果ワークロードのコンピューティング需要を満たすための共同AIデータセンターイニシアティブを立ち上げました。

- 2024年7月:TeradataがDataRobotのプラットフォームをVantageCloudおよびClearScape Analyticsと統合し、因果AIモデルの運用化を加速しました。

グローバル因果AI市場レポートの範囲

| プラットフォーム/ツール |

| サービス |

| クラウド |

| オンプレミス |

| ハイブリッド |

| リスク・コンプライアンス分析 |

| マーケティングおよび顧客インサイト |

| サプライチェーンおよびオペレーション最適化 |

| 精密医療および臨床意思決定支援 |

| 不正検知およびセキュリティ監視 |

| 政策シミュレーションおよび公共部門計画 |

| ヘルスケア |

| BFSI |

| 製造・産業 |

| 小売・eコマース |

| 通信 |

| 政府・公共部門 |

| エネルギー・公益事業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 提供形態別 | プラットフォーム/ツール | ||

| サービス | |||

| 展開形態別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| アプリケーション別 | リスク・コンプライアンス分析 | ||

| マーケティングおよび顧客インサイト | |||

| サプライチェーンおよびオペレーション最適化 | |||

| 精密医療および臨床意思決定支援 | |||

| 不正検知およびセキュリティ監視 | |||

| 政策シミュレーションおよび公共部門計画 | |||

| 業界垂直別 | ヘルスケア | ||

| BFSI | |||

| 製造・産業 | |||

| 小売・eコマース | |||

| 通信 | |||

| 政府・公共部門 | |||

| エネルギー・公益事業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

因果AI市場の現在の価値はいくらですか?

因果AI市場規模は2025年に7,969万米ドルに達し、2030年までに4億5,680万米ドルに達すると予測されています。

因果AI採用において最も速く成長している地域はどこですか?

アジア太平洋は2030年までに最高のCAGR 44.05%を記録しており、積極的な国家主権AIプログラムとインフラ投資によって牽引されています。

なぜオンプレミス展開が勢いを増しているのですか?

企業はデータ主権を確保し、クラウド専用ホスティングと比較して最大70%の運用コストを削減するためにオンプレミスに移行しています。

どのアプリケーションが成長をリードしていますか?

精密医療および臨床意思決定支援は2030年までのCAGRが46.64%を記録しており、多様な疾患にわたって95%の精度を達成する因果診断を活用しています。

より広範な因果AI採用の主な障壁は何ですか?

高度な因果推論スキルにおける顕著な人材不足が企業展開を制限しており、採用プレミアムは従来の機械学習職の35%を超えています。

最終更新日: