AIアクセラレーター市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

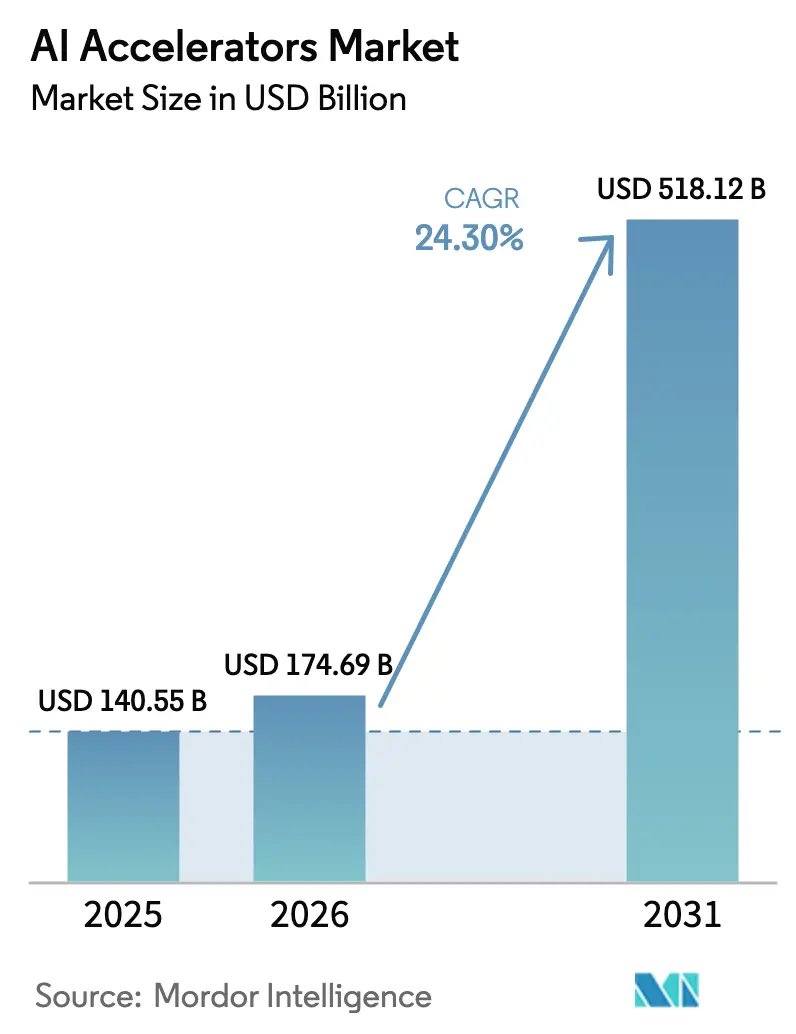

| 市場規模 (2026) | 174.69 十億米ドル |

| 市場規模 (2031) | 518.12 十億米ドル |

| 成長率 (2026 - 2031) | 24.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIアクセラレーター市場分析

AIアクセラレーター市場規模は、2025年の1,405.5億米ドルから2026年には1,746.9米ドルへと成長し、2026年から2031年にかけて24.30%のCAGRで2031年には5,181.2億米ドルに達すると予測されています。この卓越した成長は、生成AIコンピュートに対するハイパースケール需要、積極的な半導体設備投資、および高帯域幅メモリと先進パッケージングを優先するアーキテクチャの急速な転換を反映しています。北米は集中的なクラウド展開を通じてリーダーシップを維持し、アジア太平洋地域は中国の電気自動車(EV)メーカーおよび韓国の半導体企業が独自シリコンを推進したことにより、最も高いユニット成長を達成しました。カスタム特定用途向け集積回路(ASIC)は、オペレーターが総所有コストの低減を求める中でシェアを拡大しており、一方でグラフィックス処理ユニット(GPU)は汎用性の高いソフトウェアエコシステムにより初期段階のトレーニングにおいて引き続き優位を保っています [1]戦略国際問題研究、「AIパワーサージ:2030年までの生成AIデータセンターの成長シナリオ」、csis.org。先進パッケージングおよび高帯域幅メモリにおけるサプライチェーンの制約は、データセンターの電力密度の上昇とともに、施設設計および地域の投資優先事項を再形成しています。

主要レポートのポイント

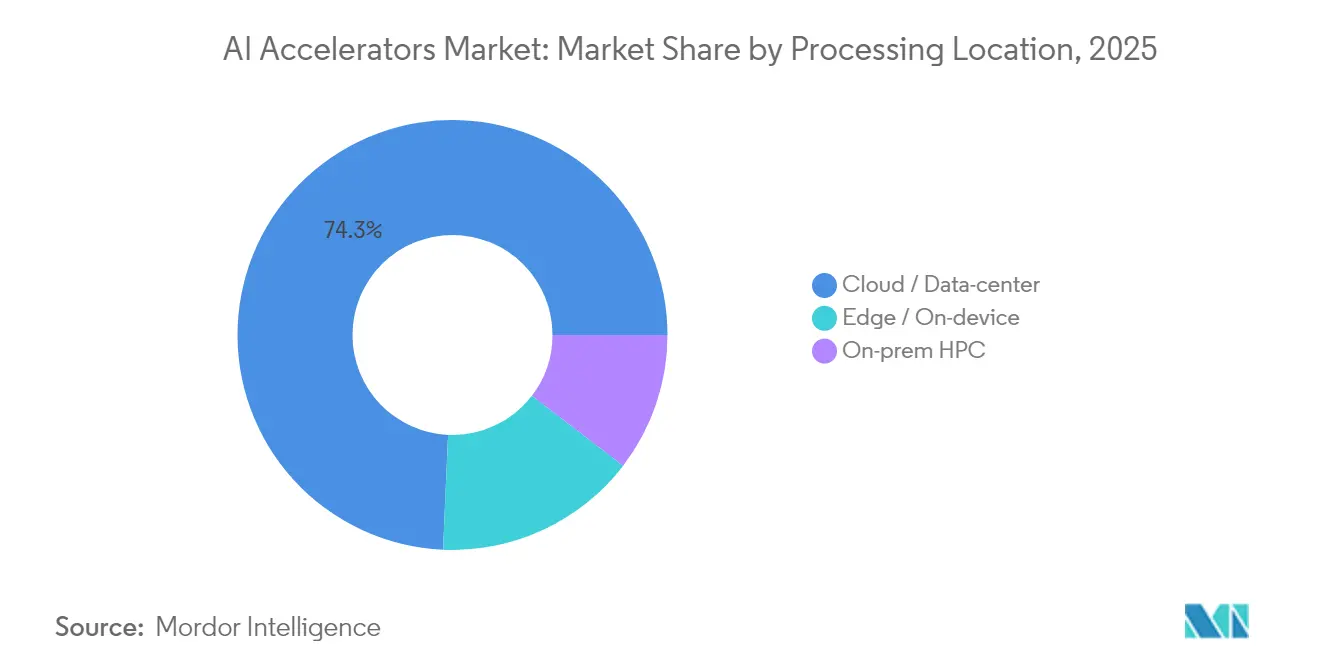

- 処理場所別では、クラウド/データセンター展開が2024年のAIアクセラレーター市場シェアの75%を占め、エッジ/オンデバイスソリューションは2030年に向けて27%のCAGRで拡大しています。

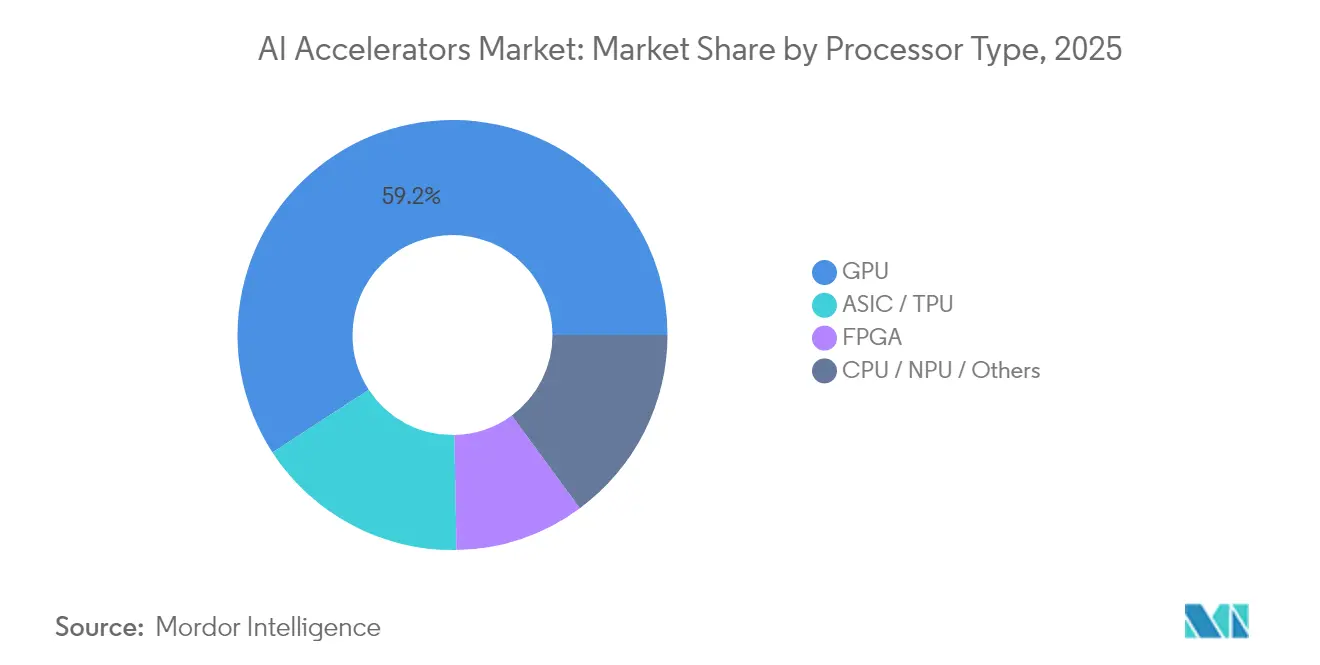

- プロセッサタイプ別では、GPUが2024年に60%の収益シェアでリードしており、ASICは2030年にかけて28%のCAGRで成長すると予測されています。

- 機能別では、トレーニングアプリケーションが2024年のAIアクセラレーター市場規模の58%を占め、推論は同期間に27%のCAGRで拡大しています。

- エンドユーザー産業別では、ハイパースケールクラウドサービスプロバイダーが2024年のAIアクセラレーター市場規模の53%のシェアを保有し、自動車OEMおよびティア1サプライヤーは2030年に向けて26%のCAGRで拡大しています。

- 地域別では、北米が2024年に44%のシェアを占め、アジア太平洋地域が2030年に向けて28%のCAGRで最も高い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルAIアクセラレーター市場のトレンドとインサイト

ドライバー影響分析表*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールデータセンターにおける生成AIコンピュート需要 | +8.5% | 北米、アジア太平洋、欧州 | 中期(2〜4年) |

| チップレットおよび先進パッケージングの技術革新 | +4.8% | 台湾、韓国、米国 | 中期(2〜4年) |

| 自動車・ヘルスケア向け低消費電力エッジアクセラレーターの成長 | +6.2% | グローバル、自動車クラスターで最も顕著 | 長期(4年以上) |

| 国内AIシリコン製造に対する政府インセンティブ | +3.7% | 米国、欧州、日本、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールデータセンターにおける生成AIコンピュートの爆発的需要

ハイパースケールオペレーターは、モデルトレーニングと24時間365日の推論の両方をサポートするため、キャンパスあたり数十万台のハイエンドGPUへとスケールアップしています。業界予測によると、導入済みベースは2025年までに年間650万〜700万台に達し、電力需要は84GW、すなわち現在の米国の一州分の電力網負荷に相当する水準に達する可能性があります(CSIS.ORG)。持続的な需要により、NVIDIAのデータセンター収益は2024年の1,100億米ドルから2025年には1,730億米ドルに達すると見込まれており、供給セキュリティの重要性を強化し、先進パッケージング能力への前例のない投資を促進しています。

低消費電力アクセラレーターを必要とするエッジAIデバイスの普及

自動車およびヘルスケアプラットフォームは20ミリ秒未満のレイテンシーと厳格なデータ主権コンプライアンスを必要とし、オンデバイス推論へのシフトを促しています。自動車向けAIチップセット市場は2034年までに146億8,000万米ドルに達し、年率20%で成長すると予測されています。また、米国食品医薬品局は追跡開始以来950件のAI対応医療機器を承認しており、2024年上半期には15%増加しています。TelechipsのA2Xなどの新ソリューションは、統合システムオンチップパッケージ内で200TOPSを実現しており、コスト効率の高いローカルインテリジェンスへの明確な道筋を示しています。

メモリ帯域幅を向上させるチップレットおよび先進パッケージングの技術革新

ヘテロジニアスなチップレットアーキテクチャは、AIスループットを制限するメモリウォールを克服しつつあります。ユニバーサルチップレットインターコネクトエクスプレス(UCIe)はマルチベンダーのダイ間リンクを可能にし、業界リーダーによる3.5Dアセンブリは1パッケージに6,000mm²を超えるシリコンを統合しています。[2]Nature Electronics、「UCIeを用いた高性能・高電力効率の三次元システムインパッケージ設計」、nature.com高帯域幅メモリと組み合わせることで、これらの設計は従来のモノリシックスケーリングの軌跡をはるかに超える帯域幅密度を実現します。[3]IBM Research、「チップレットアーキテクチャによるAIの爆発的需要への対応」、ibm.com

国内AIシリコンファブに対する政府のCHIPS法型インセンティブ

米国のCHIPSおよび科学法は527億米ドルの直接支援を割り当て、民間セクターによる5,400億米ドルを超える発表済みプロジェクトを誘発し、先進製造向けに25%の投資税額控除を設けました。日本、欧州、インドにおける同様のプログラムは地域的な能力増強を加速させる一方、機密性の高い管轄区域での拡張を制限する「ガードレール」を導入し、ファウンドリーの意思決定を恒久的に変えています。

制約要因影響分析表*

| 制約要因 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5nm未満ウェーハの不足 | −4.2% | 台湾、韓国、米国 | 短期(2年以内) |

| 液冷クラスターの総所有コストの上昇 | −3.1% | グローバルハイパースケール市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5nm未満ウェーハ不足による出荷量の制約

プロセスの立ち上げ後も、最先端ウェーハの需要は供給を上回っています。TSMCの3nmの月産能力は2025年下半期に12万5,000枚に達すると見込まれていますが、コンシューマーエレクトロニクスおよびデータセンター企業からの競合する注文が売り手市場を維持し、ウェーハ価格を2万1,000米ドル近辺に保っています[6]台湾積体電路製造、「先進ノード能力アップデート」、tsmc.com。代替能力の限界が納期リードタイムを長期化させ、新たなAI設計の資本集約度を高めています。

液冷GPUクラスターの総所有コストの上昇

次世代アクセラレーターはデバイスあたり1,000Wを超え、ラック密度が140kWを超えることで液体冷却が不可欠となっています。導入率は2024年末までにハイパースケールラックの10%に達し、既存の機械・電気インフラが熱を効率的に放散できなくなる中、引き続き上昇しています[5]TrendForce、「液体冷却の普及率は2024年末までに10%に達する見込み」、trendforce.com。オペレーターは冷媒配送、漏洩検知、専門メンテナンスに追加コストを負担しており、これらが合わさって電力制約のある地域でのデータセンター展開ペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロセッサータイプ別:GPUがリーダーシップを維持しつつASICが加速

GPUは2025年のAIアクセラレーター市場において59.20%の収益シェアを保有しています。CUDAに代表される広範なソフトウェアエコシステムが、研究および初期段階の開発においてGPUを不可欠な存在にし続けています。AIアクセラレーター市場におけるASICの市場規模は27.15%のCAGRで拡大すると予測されており、定常状態の推論においてエネルギーとコスト効率を追求するハイパースケーラーによるカスタム設計を反映しています。ベンダーのロードマップは、クラウドオペレーターが内部テープアウトを増加させ、独自シリコンへのファウンドリー量産を確約していることを示しています。フィールドプログラマブルゲートアレイ(FPGA)は、再構成可能性がピークスループットの低さを補う場面、特に進化するエッジワークロードにおいて引き続き魅力的です。CPU/NPUハイブリッドは、ホスト処理、セキュリティエンジン、ニューラルコアの緊密な統合を通じてコスト重視のコンシューマーデバイスに対応し、マーチャントサプライヤーの機会を広げています。

ASICへの勢いが資本配分を再編しています。Broadcomは2027年までに600億〜900億米ドルのASIC機会を見込んでおり、内部TPU、Trainium、またはInferentiaデバイスが本番クラスターに導入されるケースが増えています。したがって、トレーニング集約型の研究においてGPUの優位性は継続すると見込まれますが、コンパイラの成熟、オープンソースツールチェーン、ソフトウェア抽象化の進展に伴い、推論支出の構造的に高いシェアがASICに移行するでしょう。その結果生じる混合アーキテクチャ環境は、ヘテロジニアスなハードウェアターゲット全体で統合ツールチェーンを提供できるサプライヤーに有利に働きます。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

処理場所別:クラウドが優位を保ちつつエッジが加速

クラウドおよびコロケーション施設が2025年の支出の74.30%を占め、規模の経済と5nm未満ウェーハへのより良いアクセスに支えられています。それにもかかわらず、自動車の自律走行、ポイントオブケアの医療診断、プライバシー規制がローカル推論を必要とする中、エッジ配信は26.20%のCAGRで急増しています。AIアクセラレーター市場は現在、集中型トレーニングが分散型推論によって補完される二層モデルをサポートしており、アプリケーション開発者がレイテンシーを最小化しながら帯域幅の負荷を軽減することを可能にしています。オンプレミスの高性能コンピューティング(HPC)クラスターは、データを管理し決定論的レイテンシーを確保する必要がある金融サービス企業や国立研究所にとって引き続き重要です。

自動車OEMはエッジの変曲点を示しています。NVIDIAのOrinおよびThorの製品タイムラインが中国ブランドに内部シリコンプログラムの強化を促し、韓国のベンダーは車両グレードの温度および安全基準に合わせてパッケージングロードマップを調整しています。ヘルスケアも同様の軌跡をたどっており、診断イメージングベンダーがAIパイプラインをスキャナーに直接組み込み、ワークフロー効率や患者プライバシーを損なうクラウドの往復を回避しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

機能別:トレーニングがリード、推論が急増

トレーニングが2025年収益の57.30%を消費しており、フロンティアモデル作成の重い計算コストを反映しています。これらのモデルが商業化されるにつれ、推論への支出はより速く増加し、2031年にかけて26.10%のCAGRを達成するでしょう。推論に充てられるAIアクセラレーター市場規模は、数値精度を電力効率と引き換えにするASIC設計の恩恵を受けます。実際、推論ワークロードは持続的だが低レイテンシーのコンピュートを必要とし、これは生の浮動小数点密度よりもメモリ帯域幅を重視するアクセラレーターアーキテクチャと一致しています。新興デバイスは、フラッグシップGPUと比較してワットあたりトークンで桁違いの改善を主張しており、このシフトの背後にある経済的論理を裏付けています。

この移行は購買パターンを変えています。かつて最大のトレーニングスループットに注力していた企業は、今やクラスター利用率、コンパイラサポート、推論オーケストレーションミドルウェアを重視しています。したがって、ベンチマークはTOPSやFLOPSを超えて、最初のトークンまでの時間や生成出力あたりの総コストにまで拡張されています。垂直統合されたハードウェアとソフトウェアのスタックで対応するサプライヤーは、複数年のコミットメントへと急速に転換するパイロットを獲得し、収益の可視性を固めています。

エンドユーザー産業別:ハイパースケーラーが需要を支え、自動車が加速

ハイパースケールクラウドプロバイダーは2025年の支出の52.40%を支配しており、これは大規模なパブリッククラウドフリートと内部製品パイプラインの結果です。検索からオフィス生産性に至るまで、新しい生成AI機能のリリースごとに、一桁ミリ秒の応答時間を目標とするサービスレベル契約に追加のアクセラレーター容量が引き込まれています。クラウドベンダーは同時に、マーチャントデバイスへの依存を減らし運用コストを圧縮するために、独自チップに数十億ドルを投資しています。

自動車メーカーは最も急成長する購買グループを代表しており、25.30%のCAGRで拡大しています。このセクターのシリコンバレー型製品更新サイクルが、レベル2+の先進運転支援から完全自動運転の野望に至るまで、継続的なハードウェア需要を生み出しています。NVIDIAは2024年のグローバルADASコンピュート市場の約30%を占めていましたが、Horizon Robotics、Huawei、新たな韓国参入企業などの中国サプライヤーが、コスト最適化されたASIL準拠製品を通じてそのシェアを侵食しています。ヘルスケアはAI対応イメージングの急増が臨床グレードの推論を日常診療に押し上げる中、密接に続いています。金融サービスおよび通信セグメントは、低レイテンシー取引戦略とAI-RANの展開を通じて需要を補完しており、それぞれがドメイン固有のアクセラレーターチューニングを必要としています。

地域分析

北米は2025年のAIアクセラレーター市場の43.50%のシェアを獲得しました。ハイパースケールクラウド本社の集中、ベンチャー資金の深さ、およびCHIPS法の刺激策が、需要と製造能力の両方を地域に引き付け続けています。国内ファウンドリー、先進パッケージング、高帯域幅メモリアセンブリへの継続的な投資が、サプライチェーンを多様化し地政学的リスクを軽減すると期待されています。

アジア太平洋地域は2025年から2031年にかけて27.00%のCAGRで最速の成長を記録しました。中国のEVメーカーが独自の自動車シリコンを急速に反復開発し、Rebellions-Sapeonsの合併に代表される韓国の統合がリソグラフィーとパッケージング能力を交渉できる国内チャンピオンを生み出しています。台湾の5nm未満ウェーハ生産における優位性は依然として重要ですが、地政学的リスクが先進メモリテストとアセンブリを専門とする日本、インド、シンガポールの施設へのインセンティブを高めています。

欧州は厳格な規制体制と堅固な自動車製造基盤に支えられ、より小さいながらも影響力のある地位を保っています。来たるAI法と持続可能性の義務が、アクセラレーター設計を透明性、エネルギー効率、ライフサイクルの説明責任に向けて誘導しています。一方、中東およびアフリカ諸国は再生可能エネルギーの利用可能性を基盤としたグリーンフィールドデータセンターを建設しており、政策、スキル、接続性が成熟した後の将来の地域成長の基盤を築いています。

競合環境

AIアクセラレーター市場は高い集中度を示しています。NVIDIAはCUDAのロックイン、統合ソフトウェアライブラリ、成熟したパートナーエコシステムにより、2024年のグローバルトレーニング収益の約80%を維持しました。AMDはZT SystemsとSilo AIの買収を通じてフットプリントを拡大し、これらの買収によりシステム統合の専門知識とモデル最適化の人材が加わり、NVIDIAのエンドツーエンドスタックとのギャップを縮めるのに役立っています[8]Advanced Micro Devices、「AMDがSilo AIの買収を完了」、amd.com。Google、Amazon、Microsoftはそれぞれ自社開発デバイス(TPU、Trainium、Maia)を内部ワークロードとパブリッククラウドテナントに展開し、マーチャントGPUの優位性を徐々に侵食しています。

Groq、Cerebras、Graphcoreなどのスペシャリストは、トランスフォーマー推論、ウェーハスケールトレーニング、またはスパーステンソルワークロードに特化したニッチアーキテクチャに注力しています。彼らの成功はコンパイラの成熟度と開発者の採用にかかっています。Hailo、DeepX、Axeleraなどのエッジ重視の参入企業は、TOPSあたり1米ドルをはるかに下回る価格の超低消費電力設計を追求し、組み込みデバイスのロングテールに対応しています。

競争圧力は、ハードウェア、オーケストレーションソフトウェア、サービスレイヤーをバンドルした総合ソリューションへとシフトしています。NVIDIAによるRun:aiの買収はこの転換を示しており、スケジューリングインテリジェンスをシリコンの価値提案に深く組み込み、競合他社が価格やパフォーマンスだけでシェアを獲得しようとする取り組みを複雑にしています。規制当局の監視とROCmやZLUDAなどのオープンソース相互運用性レイヤーが開発者の選択肢を広げていますが、コード移行コストとエコシステムへの慣れにより、実際の切り替えは依然として抑制されています。

AIアクセラレーター産業リーダー

NVIDIA Corporation

Advanced Micro Devices, Inc. (AMD) (Xilinx, Inc.)

Intel Corporation (Habana Labs Ltd.)

Google LLC

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年8月:AMDがZT Systemsを49億米ドルで買収し、データセンターシステムポートフォリオを拡大し、統合AIサーバーの提供を加速。

- 2024年8月:AMDがSilo AIの6億6,500万米ドルの買収を完了し、多言語モデル開発能力を追加。

- 2024年8月:RebellionsとSapeonが政府の支援のもとで合併し、より大きな韓国のAI半導体エンティティを形成。

- 2025年5月:TelechipsがグローバルOEMプログラムを対象に200TOPSのNPU性能を持つA2X自動車アクセラレーターを発表。

- 2025年2月:Metaが650億米ドルの複数年ハードウェア投資計画の一環としてFuriosaAIの買収交渉に入る。

- 2025年5月:Axelera AIがRISC-Vベースのメティスエッジ推論プラットフォームのスケールアップに向けて6,800万米ドルを調達。

グローバルAIアクセラレーター市場レポートの範囲

| GPU |

| ASIC / TPU |

| FPGA |

| CPU / NPU / その他 |

| クラウド / データセンター |

| エッジ / オンデバイス |

| オンプレミスHPC |

| トレーニング |

| 推論 |

| ハイパースケールクラウドサービスプロバイダー |

| エンタープライズ・コロケーションデータセンター |

| 自動車OEM・ティア1 |

| ヘルスケア・ライフサイエンス |

| 金融サービス |

| 通信・5Gインフラ |

| その他エンドユーザー(政府、サイバーセキュリティ、製造業など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| オーストラリア・ニュージーランド | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| UAE | ||

| トルコ | ||

| イスラエル | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他アフリカ | ||

| プロセッサータイプ別 | GPU | ||

| ASIC / TPU | |||

| FPGA | |||

| CPU / NPU / その他 | |||

| 処理場所別 | クラウド / データセンター | ||

| エッジ / オンデバイス | |||

| オンプレミスHPC | |||

| 機能別 | トレーニング | ||

| 推論 | |||

| エンドユーザー産業別 | ハイパースケールクラウドサービスプロバイダー | ||

| エンタープライズ・コロケーションデータセンター | |||

| 自動車OEM・ティア1 | |||

| ヘルスケア・ライフサイエンス | |||

| 金融サービス | |||

| 通信・5Gインフラ | |||

| その他エンドユーザー(政府、サイバーセキュリティ、製造業など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| オーストラリア・ニュージーランド | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| UAE | |||

| トルコ | |||

| イスラエル | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2026年のAIアクセラレーター市場規模はどのくらいですか?

AIアクセラレーター市場規模は2026年に1,746億9,000万米ドルに達し、2031年までに5,181億2,000万米ドルに達すると予測されています。

AIアクセラレーター支出の予測成長率はどのくらいですか?

総支出は2026年から2031年にかけて24.30%のCAGRで拡大すると見込まれています。

現在の展開においてどのプロセッサータイプが優位を占めていますか?

GPUは成熟したソフトウェアエコシステムとワークロード全体での汎用性により、2025年収益の59.20%を占めています。

ASICベースのアクセラレーターが普及している理由は何ですか?

カスタムASICは、汎用GPUよりも高い電力効率と低いユニットコストを提供することで、推論の総所有コストを改善します。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は、中国のEVメーカーと韓国のファブレス企業が独自のAIシリコンをスケールアップする中、27.00%のCAGRで成長しています。

データセンターオペレーターが直面する最大の運用上の課題は何ですか?

ラックあたり140kWを超える電力密度の上昇が液体冷却システムの必須採用を促し、施設設計にコストと複雑さを加えています。

最終更新日: