AI駆動型ナッジ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

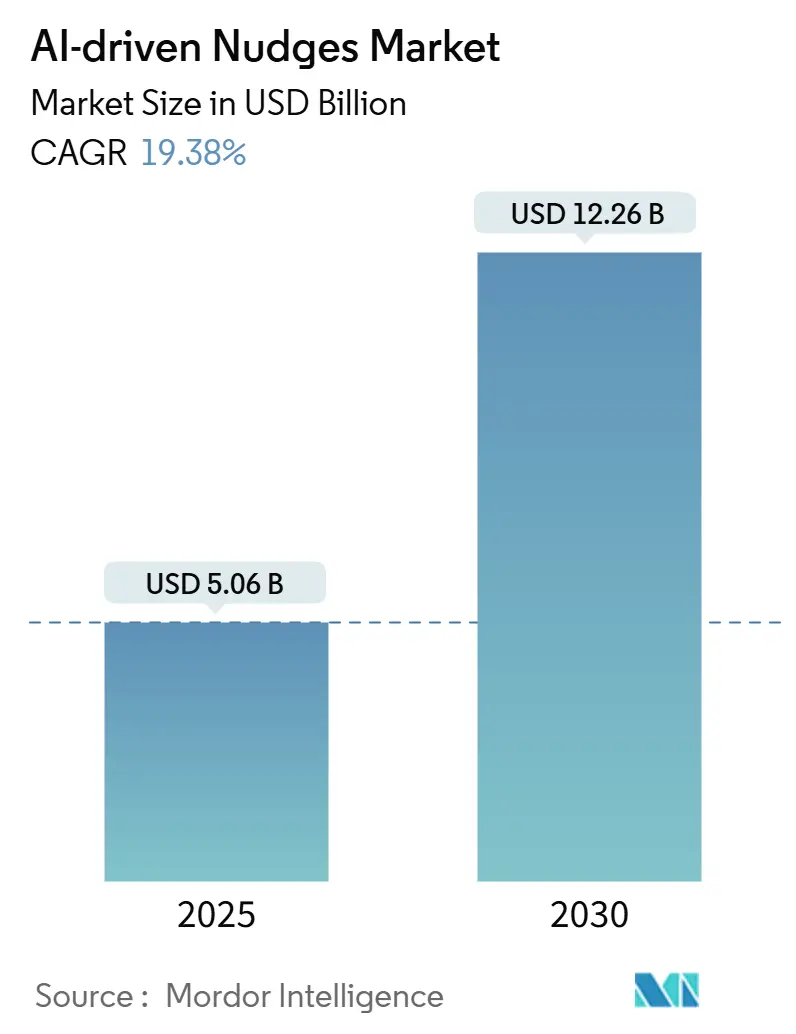

| 市場規模 (2025) | 5.06 十億米ドル |

| 市場規模 (2030) | 12.26 十億米ドル |

| 成長率 (2025 - 2030) | 19.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAI駆動型ナッジ市場分析

AI駆動型ナッジ市場規模は2025年に50億6,000万米ドルに達し、2030年までに122億6,000万米ドルへと成長する見込みで、予測期間中の年平均成長率(CAGR)は19.38%を示しています。持続的な成長は、行動経済学と大規模機械学習パイプラインの統合に依存しており、組織がユーザーの選択を誘導する精密にタイミングを合わせたコンテキスト対応型プロンプトを提供することを可能にしています。モバイルファーストの顧客ジャーニー、リアルタイム顧客データプラットフォーム、および成熟しつつある言語モデルエージェントが介入精度を総合的に高める一方、クラウドのスケーラビリティが企業導入の敷居を下げています。同時に、ROIへの厳しい目線が、一律のアウトリーチから測定可能な習慣形成アウトカムを記録する超パーソナライズされたナッジングワークフローへの明確な転換を促しています。プライバシー保護の強化と透明性に対する消費者需要により、ベンダーは倫理的設計とアルゴリズムの説明可能性を製品ロードマップに組み込むことを余儀なくされていますが、感情感知対話が可能な生成AIエージェントの商業展開が中期的な見通しを明るく保っています。

レポートの主要ポイント

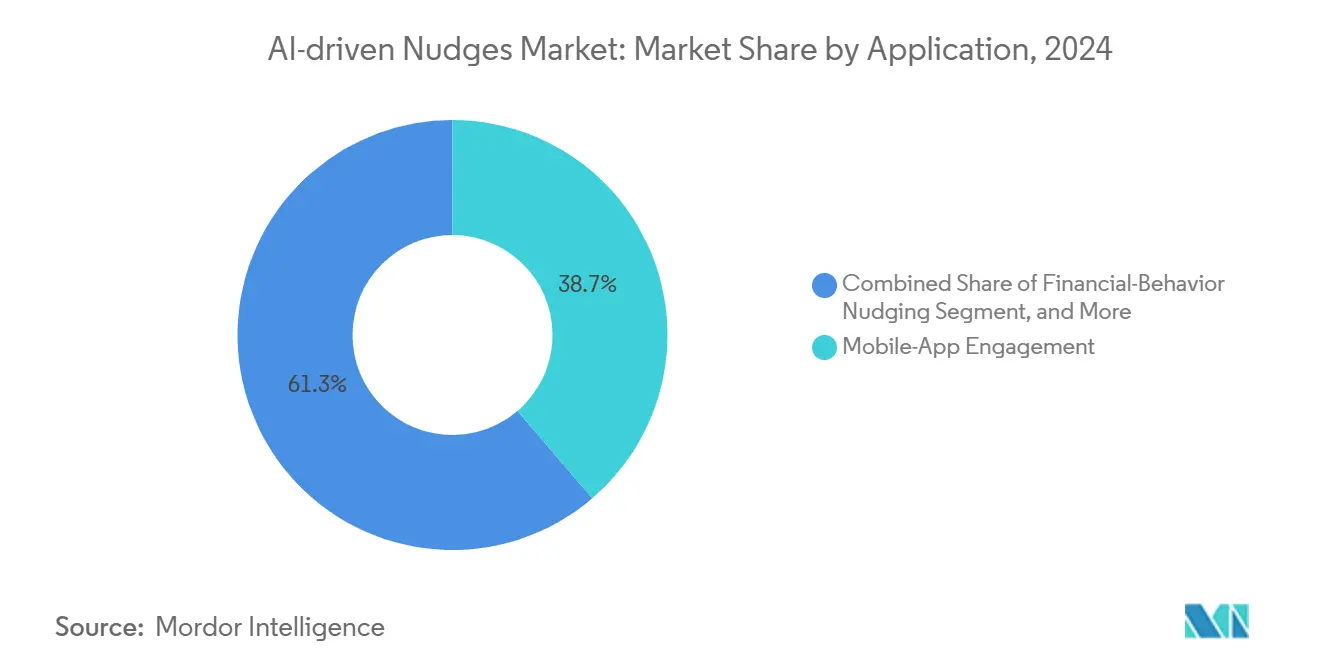

- アプリケーション別では、モバイルアプリエンゲージメントが2024年のAI駆動型ナッジ市場シェアの38.73%をリードし、従業員ウェルネスおよび生産性が2030年にかけて最速の20.38% CAGRを記録すると予測されています。

- 展開モデル別では、クラウドベースソリューションが2024年のAI駆動型ナッジ市場規模の72.83%を占め、データ主権の要求によりハイブリッド展開が21.33% CAGRで成長すると予測されています。

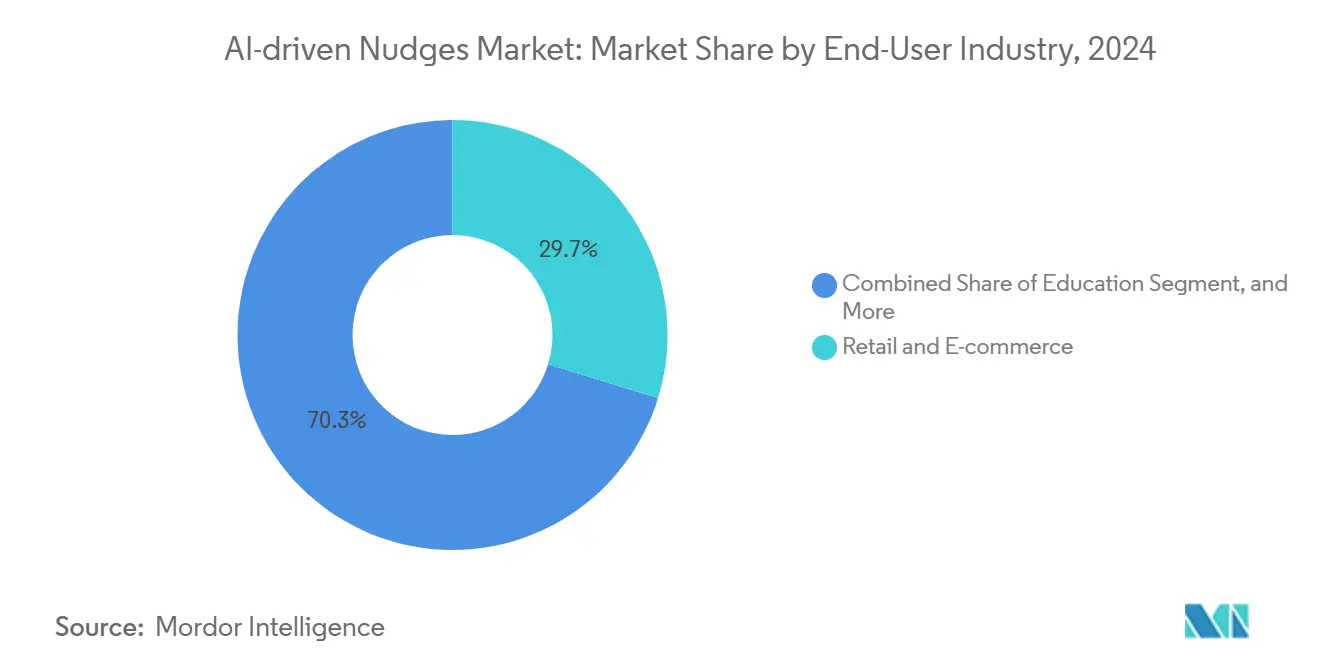

- エンドユーザー産業別では、小売・Eコマースが2024年のAI駆動型ナッジ市場収益の29.73%を獲得しましたが、ヘルスケアおよびウェルネスが2030年にかけて19.77% CAGRで急成長する見込みです。

- ナッジ手法別では、パーソナライゼーションアルゴリズムが2024年のAI駆動型ナッジ市場で44.83%のシェアを占め、ゲーミフィケーションメカニクスが20.56% CAGRで最も急速に成長する手法となる見込みです。

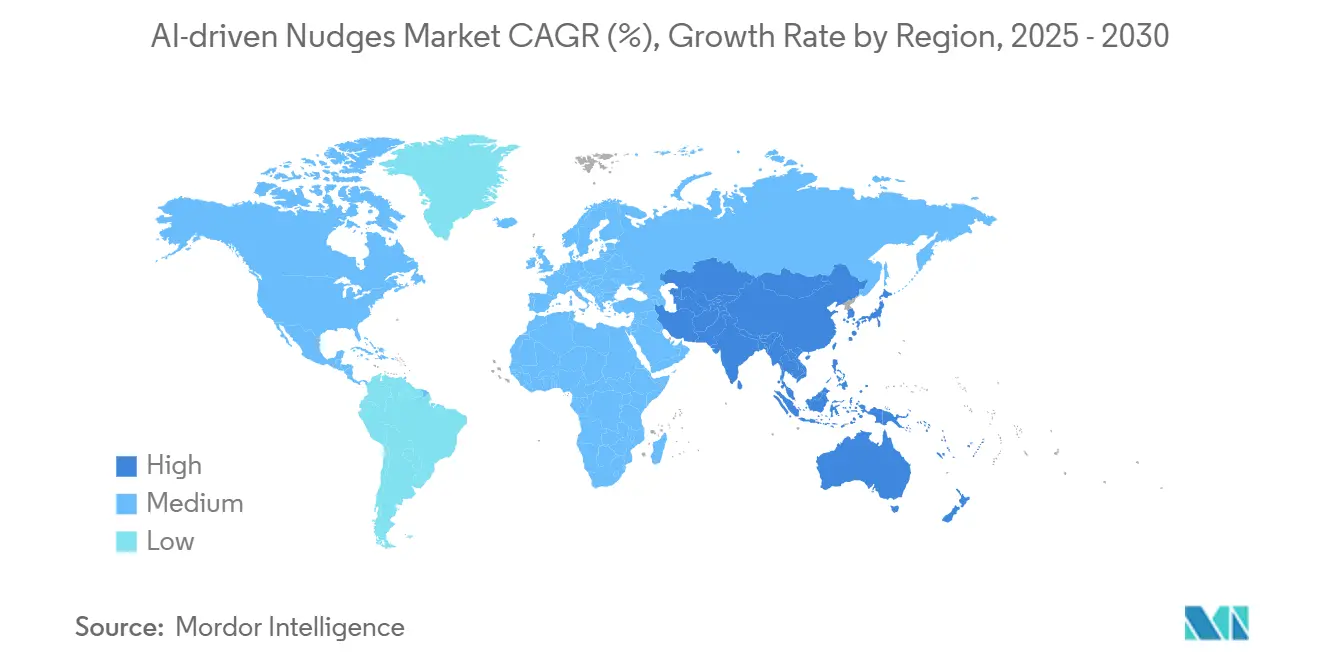

- 地域別では、北米が2024年のAI駆動型ナッジ市場で36.93%のシェアを維持し、アジア太平洋地域が20.88% CAGRで最もダイナミックな地域となると予測されています。

グローバルAI駆動型ナッジ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 詳細な行動セグメンテーションを可能にするファーストパーティデータの爆発的増加 | +3.2% | 北米および欧州での早期成長を伴うグローバル | 中期(2〜4年) |

| B2Cブランドによるリアルタイム顧客データプラットフォーム(CDP)の急速な導入 | +2.8% | 北米およびEUが中核、アジア太平洋地域への波及 | 短期(2年以内) |

| 一律アウトリーチから超パーソナライズされたナッジングへの転換を促すROI圧力の高まり | +2.1% | グローバル | 短期(2年以内) |

| 主要CRMスイートへのナッジングAPIの統合 | +1.9% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 慢性疾患セルフマネジメント向けデジタルセラピューティクスにおけるAIナッジの利用拡大 | +1.7% | EUおよび北米が規制をリードするグローバル | 長期(4年以上) |

| 感情的説得が可能な大規模言語モデルエージェントの商業化 | +2.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

詳細な行動セグメンテーションを可能にするファーストパーティデータの爆発的増加

消滅しつつあるサードパーティクッキーの代替を急ぐ企業は、ユーザーごとに数百の行動変数を捕捉するイベントストリームアーキテクチャに投資しており、セグメンテーションモデルがマイクロモーメントにおいてコンバージョン上昇率40%超のサブ秒ナッジをトリガーすることを可能にしています。金融機関は、取引レベルのインサイトがパーソナライズされたプロンプトに供給される場合、貯蓄残高が平均23%成長すると報告しています。エッジコンピューティングはスコアリングロジックをクライアントデバイスに押し出し、レイテンシを削減して意思決定ウィンドウが閉じる前に介入が届くことを保証します。スキーマレスデータレイクが成熟するにつれ、マーケティングチームはコホート定義をデモグラフィクスからインテントリッチなクラスターへと洗練させ、銀行、小売、メディアの各業種にわたるAI駆動型ナッジ市場のモメンタムを強化しています。

B2Cブランドによるリアルタイム顧客データプラットフォームの急速な導入

CDP導入数は2024年以降3.4倍に増加しており、これは主に統合プロファイルがチャネル横断的なナッジングオーケストレーションを実現可能にするためです。[1]Salesforce、「SalesforceがAI駆動型顧客エンゲージメントプラットフォームを発表」、salesforce.com 予測型ジャーニーエンジンは現在3〜5ステップ先を見越し、チャーンが表面化する前に抑制する予防的介入を可能にしています。このようなツールを活用するクライアントは、標準的なオーディエンスセグメンテーションを使用するピアと比較して67%高いライフタイムバリューを記録しています。CDPベンダーは受容性スコアに基づいてケイデンスを調整するナッジ疲労スロットルを組み込み、エンゲージメントを維持しオプトアウトを抑制しています。

超パーソナライズされたナッジングへの転換を促すROI圧力の高まり

マクロ経済的な慎重姿勢が、追跡可能な回収期間を持つ戦術への予算精査を促し、AI駆動型ナッジは広範なデジタル広告と比較して獲得コストを45%削減しながらコンバージョン効率を2倍にすることが多いです。マーケターはますます成功を即時クリックではなく、持続性指標、習慣形成、クロスセル頻度に結びつけています。インクリメンタルインパクトモデルは、マルチタッチジャーニーに沿った各ナッジの累積リフトを解析し、特に使用深度が直接リテンションと相関するサブスクリプションベースのビジネスにおいて複合的な価値を最大化する最適な介入シーケンスを明らかにしています。

主要CRMスイートへのナッジングAPIの統合

行動ロジックを主流のCRMワークスペースに組み込むことで、以前の統合上の課題が解消されます。Salesforce Einsteinは、ライフサイクルステージとエンゲージメント閾値に連動したドラッグアンドドロップ型ナッジテンプレートを提供しました。[2]Salesforce開発者ドキュメント、「Einstein AIナッジングAPI」、salesforce.com Adobe Experience Cloudはメール、ウェブ、モバイルにわたって同コンセプトを反映し、展開サイクルを数週間に短縮しています。RESTful APIが分析エンジンとエンゲージメントパイプラインを結びつけ、行動フィードバックから継続的に学習しながら非技術系マーケターをアルゴリズムの複雑さから保護するクローズドループシステムを形成しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 操作的なUXプラクティスに対する消費者の反発の増大 | -1.8% | EUおよび北米での感度が高いグローバル | 短期(2年以内) |

| コンプライアンスコストを引き上げる厳格なデータプライバシー規制 | -2.1% | EUが中核、北米およびアジア太平洋地域へ拡大 | 中期(2〜4年) |

| 行動科学とデータエンジニアリングにおける組織的な人材不足 | -1.4% | グローバル | 長期(4年以上) |

| 評判および法的リスクにつながるアルゴリズムバイアス | -1.2% | EUおよび北米に規制の焦点があるグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

操作的なUXプラクティスに対する消費者の反発の増大

草の根的な「デジタル自律性」キャンペーンが、行動エンジニアリングがアクティブな場合に開示するようプラットフォームに圧力をかけており、主要ベンダーはユーザーが介入強度を調整できる開示ダッシュボードを追加するよう促されています。EU内のいくつかの法域は「非操作を受ける権利」を認め、デフォルトおよびフレーミング戦術に明確な制限を設けています。高手数料商品を推奨する金融商品ナッジが集団訴訟を引き起こし、内部ポリシーレビューを加速させました。プロバイダーは短期的なコンバージョン利益と潜在的な反発を比較検討するようになっており、これがプライバシーに敏感なセグメントにおけるAI駆動型ナッジ市場の成長軌跡を鈍化させる可能性があります。

コンプライアンスコストを引き上げる厳格なデータプライバシー規制

CPRA、LGPD、およびGDPR拡張はいずれも行動プロファイリングに対する明示的な同意を要求しており、同意の撤回は定められた削除ウィンドウ内に下流の分析モデルに伝播しなければなりません。[3]カリフォルニア州司法長官室、「行動プロファイリングに関するCPRA実施ガイドライン」、oag.ca.gov ベンダーは、同意オーケストレーションから差分プライバシーマスキングまで、プライバシーツールにプロジェクト総コストの最大20%を割り当てており、小規模参入者の利益率を圧迫しています。プライバシー上の制限は行動変数プールも縮小させ、合成データパイプラインが成熟するまでアルゴリズムの精度をわずかに低下させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:モバイルアプリエンゲージメントが市場をリード

モバイルアプリエンゲージメントは2024年のAI駆動型ナッジ市場の38.73%を占め、これは豊富なセンサー入力と継続的なセッションデータが平均コンバージョン上昇率28%のマイクロモーメント介入を可能にするためです。ユーザーの日常ルーティンへの近接性とプッシュ通知チャネルの組み合わせが高い反応性をもたらし、プラットフォームプロバイダーの収益ストリームを安定させています。位置情報、時刻、購買履歴を統合するアプリ内ナッジは即時の行動変容を促し、ブランドにアウトカムベースのエンゲージメント目標への摩擦のない経路を提供しています。

20.38% CAGRで成長すると予測される従業員ウェルネスおよび生産性アプリケーションは、定量化された自己テレメトリと企業健康給付インセンティブを活用して、マイクロブレークリマインダーから姿勢矯正まで健康的な習慣を促進しています。ベンダーはメンタルウェルネスナッジをエンタープライズサブスクリプションプランにパッケージ化し、ハイブリッドワークトレンドに合致してリテンションを強化しています。デジタルセラピューティクスの急速な拡大がヘルスケア隣接ユースケースをさらに定着させ、AI駆動型ナッジ市場規模に2030年まで追加的な成長余地を与えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モデル別:クラウド優位とハイブリッドの加速

クラウドサービスは2024年収益の72.83%のシェアを維持しました。これはスケーラブルなGPUクラスターと管理されたデータパイプラインが市場投入タイムラインを大幅に短縮し、SaaSを中堅市場バイヤーのデフォルト消費モデルにするためです。成長に応じた従量課金制の経済性はキャンペーン実験サイクルとよく同期し、小規模チームが設備投資なしにアルゴリズムバリアントを反復することを可能にしています。しかし、厳格な居住要件を持つ金融・医療機関は、機密性の高い行動特徴をオンプレミスで処理しながら、モデル改善のために識別不可能なメタデータをクラウドに送信するハイブリッドアーキテクチャをますます採用しています。

21.33% CAGRで成長するハイブリッド展開は、集中型オーケストレーションと組み合わせたレイテンシ最適化エッジノードに対するエンタープライズの選好を反映しています。マイクロサービスが推論をブランチサーバーに押し出し、コマースおよびゲーミングにおいて不可欠なジャストインタイムナッジの反応時間を短縮しています。規制当局の監査も透明なデータ分離を評価し、ハイブリッドの牽引力を強化してコンプライアンス重視の地域におけるAI駆動型ナッジ産業のフットプリントを拡大しています。

エンドユーザー産業別:小売リーダーシップとヘルスケアの加速

2024年収益の29.73%を支配する小売・Eコマースプレイヤーは、行動プロンプトを活用してカート放棄を減らしバスケットサイズの成長を促進し、時に28%を超えるインクリメンタル売上上昇を達成しています。リアルタイムの緊急性キュー、適応型割引、ソーシャルプルーフウィジェットが閲覧シグナルに動的に反応し、ナッジングをデジタルマーチャンダイジング戦略の主軸にしています。一方、ヘルスケアおよびウェルネスのユースケースは、デジタルセラピューティクスアウトカムに対する支払者の償還拡大に支えられ、アドヒアランスとライフスタイル改善をゲーミファイする慢性疾患管理アプリにより19.77% CAGRで拡大しています。

BFSI機関はモバイルバンキングフローに貯蓄および不正防止ナッジを組み込み、行動インサイトを具体的な金融健全性の恩恵と業務上の節約に変換しています。政府機関は納税者の傾向に合わせた税務コンプライアンスリマインダーを試験的に導入し、大学はコース修了率向上のためにナッジングを採用しており、AI駆動型ナッジ市場の多様なリーチを反映しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ナッジ手法別:パーソナライゼーションアルゴリズムがイノベーションをリード

パーソナライゼーションアルゴリズムは2024年収益の44.83%を占め、すべての介入を個人のコンテキストに合わせるロジックコアを形成しています。現代のディープラーナーアンサンブルは、ミリ秒単位で選好ベクトル、予測感情状態、疲労閾値を評価し、高い受容率を確保しています。20.56% CAGRで成長すると予測されるゲーミフィケーションメカニクスに結びついたAI駆動型ナッジ市場規模は、フラストレーションポイントを超えることなくドーパミン反応をトリガーする適応型難易度曲線、ポイントシステム、ピアリーダーボードに依存しています。

デフォルトフレーミングとソーシャルプルーフキューは、より微妙な影響を必要とする規制された領域において依然として不可欠であり、マルチ手法オーケストレーションスタックはその場で介入を選択・ブレンドします。このような組み合わせ戦略は、健康プログラムや財務計画などの複雑なジャーニーにおける持続的な行動変容を促進し、競争が激化する競争環境においてベンダーの差別化を強化しています。

地域分析

北米は2024年収益の36.93%を占め、成熟したベンチャー資金調達、深い行動デザイン人材プール、イノベーションと消費者保護のバランスをとるプライバシーフレームワークに支えられています。[4]ニューヨーク連邦準備銀行、「金融テクノロジーにおける行動経済学」、federalreserve.gov シリコンバレーのデータインフラはコンテキスト対応ナッジングに不可欠なミリ秒フィードバックループを提供し、ニューヨークのフィンテッククラスターは予算管理と貯蓄を促す取引駆動型プロンプトを先導しています。米国の一部の州の規制サンドボックスにより、ベンダーは監視を損なうことなく感情コンピューティングモジュールのA/Bテストを実施し、フィードバックサイクルを加速させることができます。

アジア太平洋地域は20.88% CAGRを記録すると予測されており、モバイルファースト経済と公共サービスアプリに行動プロンプトを組み込む野心的な政府プログラムによって推進されています。中国は市民コンプライアンスのためにナッジをソーシャルクレジットスコアリングと絡め、インドは決済アプリリマインダーを通じて金融包摂を目指し、日本は服薬タイミングアラートを通じて高齢者ケアに取り組んでいます。韓国での急速な5G展開がプラットフォームに超低レイテンシリンクを提供し、マルチプレイヤーゲーミング環境やライブストリームショッピングにおけるコンテキスト転換を可能にしています。

欧州は、アルゴリズムの透明性とユーザーオーバーライド機能を求める近く施行されるAI法に支えられた倫理優先のパラダイムのもとで前進しています。ドイツは工場フロアでの労働安全ナッジを実験し、英国の金融ウェルネスプロンプトは消費者を高リスク融資から保護しています。オランダとフランスにわたる産学連携がデータ最小化と連合学習に特化したスタートアップを育成し、欧州大陸全体でAI駆動型ナッジ市場を維持するためのコンプライアントな経路を提供しています。

競争環境

AI駆動型ナッジ市場は中程度の断片化を特徴としており、大手テクノロジー企業はデータインフラの堀を持つ一方、ニッチなベンダーは垂直的な深みと規制上のニュアンスを追求しています。GoogleとMetaは広告ネットワークとソーシャルプラットフォームにわたって成熟した行動ターゲティングエンジンを展開し、消費者の意思決定を広告を超えてライフスタイルガイダンスへと誘導しています。Microsoftはナッジングを生産性ソフトウェアに拡張し、休憩衛生や集中モードに向けて従業員を誘導する一方、Amazonはクリックストリームテレメトリを活用して平均注文額を高める購買ナッジを洗練させています。

中規模の専門企業であるBraze、CleverTap、MoEngageは、ターンキーモバイルSDK、GDPR対応同意モジュール、およびデータサイエンスの知識なしにマーケターがキャンペーンを作成できる垂直特化型プレイブックによって差別化を図っています。AdobeによるNudge.aiの最近の買収は、行動分析をExperience Cloudに組み込み、エンタープライズジャーニーオーケストレーションにおける地位を確固たるものにしています。Salesforceは学術研究機関と連携して倫理的設計ベンチマークを支援し、CRMネイティブのナッジングAPIが透明なロジックを反映することを確保しています。

特許活動は軍拡競争を浮き彫りにしており、行動AIの出願件数は前年比340%急増し、リアルタイム意思決定エンジン、感情感知モデル、連合学習強化ループに集中しています。競争の激しさは今や、単純な機能数ではなく、実証可能なアウトカム上昇、倫理的保護措置、および管轄横断的なプライバシー整合性にかかっています。

AI駆動型ナッジ産業リーダー

Google LLC

Meta Platforms, Inc.

Amazon.com, Inc.

Microsoft Corporation

Adobe Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Microsoftは倫理的ナッジングフレームワークに焦点を当てたシアトルおよびケンブリッジの行動AI研究所に23億米ドルを投資することを表明しました。

- 2025年9月:MetaはInstagramおよびFacebook内にデジタル依存パターンを抑制するための行動ウェルネスプラットフォームを発表しました。

- 2025年8月:AdobeはリアルタイムナッジングをExperience Cloudに組み込むためにNudge.aiを18億米ドルで買収しました。

- 2025年7月:Salesforceはスタンフォード大学行動デザイン研究所とパートナーシップを締結し、業種別ナッジングテンプレートのために5,000万米ドルを割り当てました。

グローバルAI駆動型ナッジ市場レポートスコープ

| モバイルアプリエンゲージメント |

| Eコマースコンバージョン最適化 |

| 従業員ウェルネスおよび生産性 |

| 金融行動ナッジング |

| 公共政策および市民エンゲージメントナッジング |

| その他のアプリケーション |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 銀行・金融サービス・保険(BFSI) |

| 小売・Eコマース |

| ヘルスケアおよびウェルネス |

| 政府および公共部門 |

| 教育 |

| メディア・エンターテインメント・テレコム |

| その他のエンドユーザー産業 |

| パーソナライゼーションアルゴリズム |

| ゲーミフィケーションメカニクス |

| ソーシャルプルーフおよびピア比較キュー |

| デフォルトおよびフレーミングナッジ |

| その他の手法 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| アプリケーション別 | モバイルアプリエンゲージメント | ||

| Eコマースコンバージョン最適化 | |||

| 従業員ウェルネスおよび生産性 | |||

| 金融行動ナッジング | |||

| 公共政策および市民エンゲージメントナッジング | |||

| その他のアプリケーション | |||

| 展開モデル別 | クラウドベース | ||

| オンプレミス | |||

| ハイブリッド | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 小売・Eコマース | |||

| ヘルスケアおよびウェルネス | |||

| 政府および公共部門 | |||

| 教育 | |||

| メディア・エンターテインメント・テレコム | |||

| その他のエンドユーザー産業 | |||

| ナッジ手法別 | パーソナライゼーションアルゴリズム | ||

| ゲーミフィケーションメカニクス | |||

| ソーシャルプルーフおよびピア比較キュー | |||

| デフォルトおよびフレーミングナッジ | |||

| その他の手法 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

AI駆動型ナッジ市場の2025年の価値はいくらですか?

AI駆動型ナッジ市場は2025年に50億6,000万米ドルと評価されています。

2030年までの収益成長はどの程度の速さで見込まれますか?

市場収益は2030年までに122億6,000万米ドルへと拡大し、19.38%のCAGRを反映する見込みです。

現在最大の支出シェアを生み出しているアプリケーションはどれですか?

モバイルアプリエンゲージメントが2024年収益の38.73%を占めています。

2030年にかけて最も急速に成長する地理的地域はどこですか?

アジア太平洋地域は20.88% CAGRを記録すると予測されており、最も急成長する地域となっています。

最も急速に採用が進んでいるナッジ手法はどれですか?

ゲーミフィケーションメカニクスは2030年にかけて20.56% CAGRという最高の成長見通しを持っています。

最終更新日: