競合インテリジェンスツール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.59 十億米ドル |

| 市場規模 (2030) | 1.46 十億米ドル |

| 成長率 (2025 - 2030) | 19.96% CAGR |

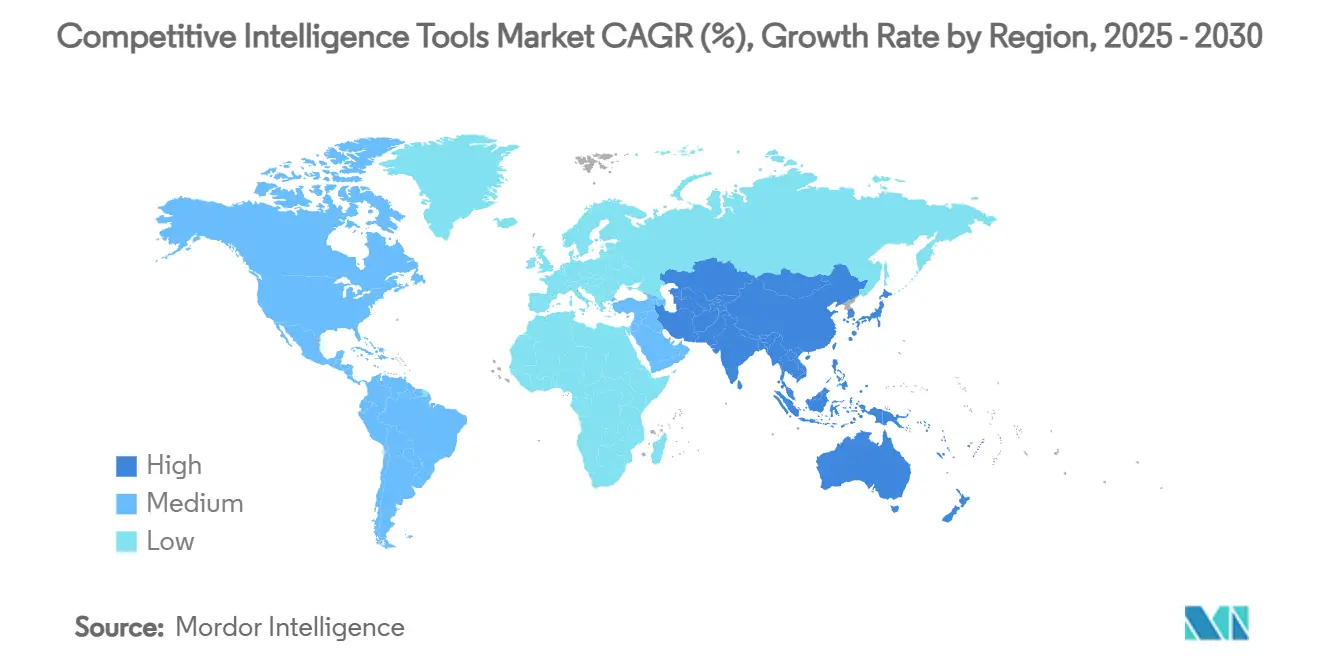

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

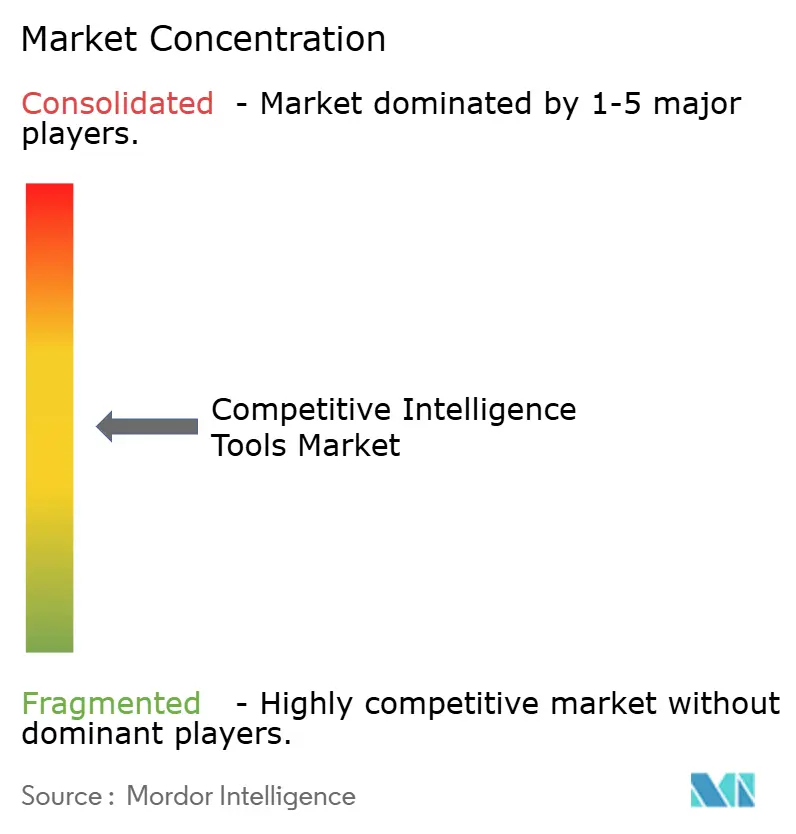

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる競合インテリジェンスツール市場分析

競合インテリジェンスツール市場規模は2025年に5億9,000万米ドルとなり、年平均成長率19.96%に支えられて2030年までに14億6,000万米ドルに達すると予測されています。強力なAI駆動型データ融合機能、クラウドのスケーラビリティ、フリーミアム価格設定、および厳格化する規制監督が、企業導入を総合的に加速させています。リアルタイムの競合モニタリングを収益オペレーションに組み込んだ組織は、販売サイクルの大幅な短縮を報告しており、クラウド展開は総所有コストを低減し、導入を迅速化します。大企業は依然として支出の60%超を占めていますが、フリーミアムおよび従量課金制プランが従来のライセンス障壁を取り除いているため、中小企業も急速に追い上げています。ベンダーは、スタンドアロンのダッシュボードではなく、組み込み型の意思決定インテリジェンス層としてプラットフォームを位置づける傾向を強めており、これがエコシステムパートナーシップとM&Aの両方を触媒しています。

主要レポートのポイント

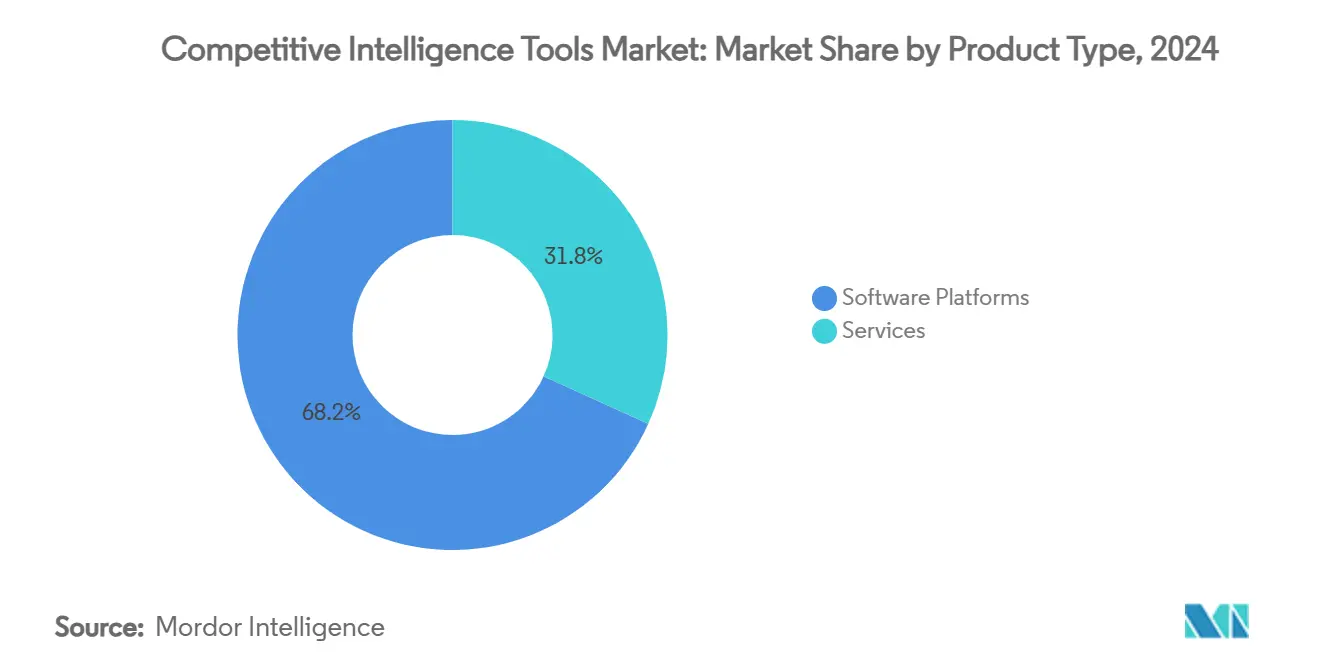

- 製品タイプ別では、ソフトウェアプラットフォームが2024年の競合インテリジェンスツール市場シェアの68.23%をリードし、一方サービスは2030年にかけて年平均成長率20.64%で最も速く成長すると予測されています。

- 展開モード別では、クラウドが2024年の競合インテリジェンスツール市場規模の78.04%のシェアを獲得し、2030年にかけて年平均成長率22.64%で拡大すると予測されています。

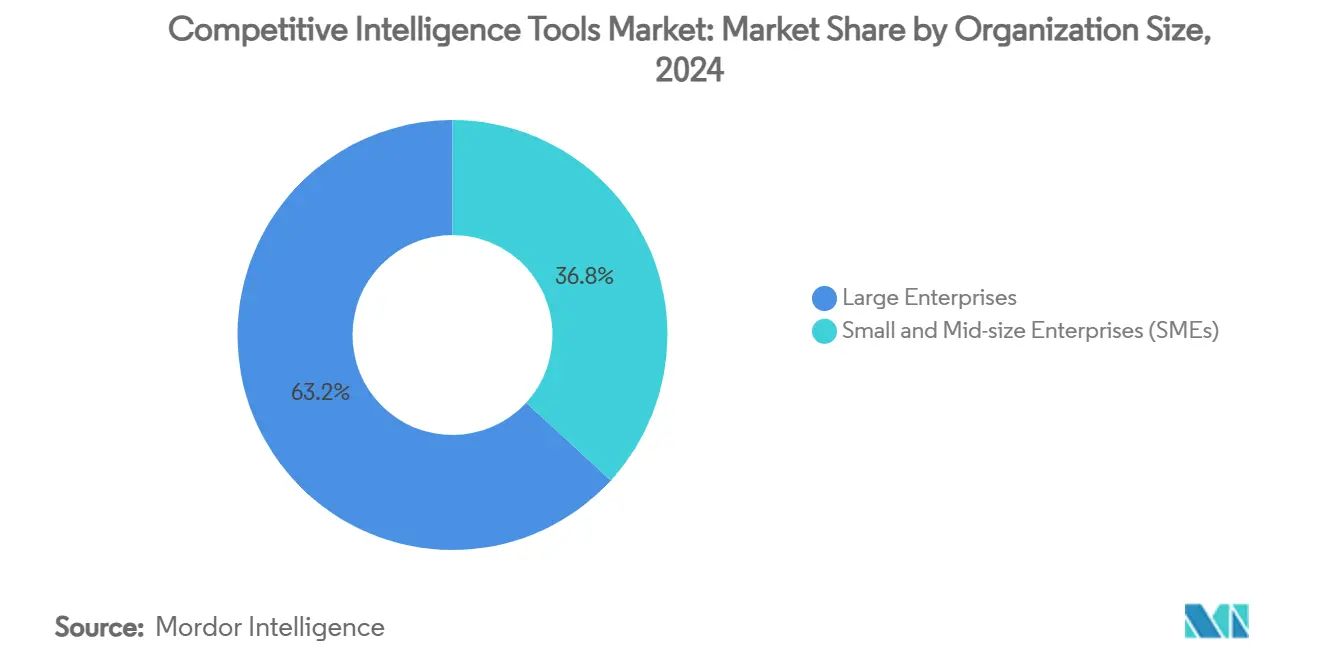

- 組織規模別では、大企業が2024年の競合インテリジェンスツール市場規模の63.18%を占め、中小企業は2025年~2030年にかけて年平均成長率21.53%で成長する見込みです。

- エンドユーザー産業別では、テクノロジー・通信が2024年の競合インテリジェンスツール市場シェアの25.74%を占め、ヘルスケアは2030年にかけて最高の年平均成長率21.89%を記録する見込みです。

- 地域別では、北米が2024年に39.41%のシェアを維持し、アジア太平洋地域は2025年~2030年にかけて年平均成長率23.67%を達成すると予測されています。

世界の競合インテリジェンスツール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI駆動型データ融合が実用的なインサイトを向上させる | +4.2% | 北米とアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 「継続的インテリジェンス」ワークフローへの企業シフト | +3.8% | 北米・EUが主要、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 代替データ(モバイル、ウェブ、位置情報)APIの民主化 | +3.1% | テクノロジーハブでの早期採用を伴うグローバル | 短期(2年以内) |

| フリーミアム価格設定が既存ライセンスモデルを破壊 | +2.9% | 中小企業の採用に特に影響するグローバル | 中期(2〜4年) |

| プライバシー保護分析コンプライアンス(GDPR 2.0、CPRA) | +2.4% | EUとカリフォルニア州が先導、グローバルへ波及 | 長期(4年以上) |

| 競合取引サイクルを短縮するための収益オペレーション内での採用 | +2.1% | 北米・EU、企業向けアジア太平洋地域へ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI駆動型データ融合が実用的なインサイトを向上させる

生成AIにより、プラットフォームは構造化・非構造化フィードを統合し、予測精度を33%向上させ、データ処理時間を45%削減することが可能になります。[1]戦略・競合インテリジェンス専門家協会、「競合インテリジェンスへの生成AI活用」、scip.org これらのエンジンを採用した製造企業はサプライチェーンノード全体に展開し、ベンダーリスクや競合動向の早期検知を可能にしています。マルチモーダル文書取り込みに関する特許活動は、主要ベンダーが構築している技術的な参入障壁を裏付けています。AI搭載リーダーと手動アナリストの間で広がるギャップは調達基準を再形成しており、購買担当者はモデルの説明可能性とドメイン固有のトレーニングデータを優先するようになっています。その結果、独自言語モデルを持つベンダーはより高い更新率を確保しています。

継続的インテリジェンスワークフローへの企業シフト

競合シグナルの週次配信は、月次サイクルと比較して31%強い収益インパクトと相関しています。[2]LexisNexis、「総合経済影響調査」、lexisnexis.com CRMおよび収益オペレーションスタックとの統合により、リアルタイムアラートが商談レコード内に表示され、取引対応時間が短縮されます。大手テクノロジー企業はこれらの展開から3年間で120万米ドルの正味現在価値を定量化しています。自動化されたプレイブックトリガーに関する特許出願は、将来のロードマップが競合フィードと融合したロボティックプロセスオートメーションに依存することを示しています。BFSIおよび通信分野の早期採用者は、継続的インテリジェンスを取締役会レベルのKPIとして位置づけるようになっています。

代替データAPIの民主化

モバイル、ウェブ、位置情報ストリームへの低コストアクセスにより、中小企業はかつてフォーチュン500の戦略家だけに限られていたインサイトを活用できるようになっています。研究によると、BIスイートを使用する中小企業はプロセス時間を12%削減し、収益を15%増加させています。地域向けに訓練された言語モデルが普及するにつれてアジア太平洋地域の勢いが加速し、多言語取り込みの課題が緩和されています。ベンダーは分散型金融台帳などの垂直データセットを商業化し、ユースケースを拡大しています。この機会により、購買担当者は戦略を歪める雑音のあるシグナルを回避するためにデータ品質ガバナンスを洗練させることが求められています。

フリーミアム価格設定が既存ライセンスモデルを破壊

従量課金制メータリングにより参入障壁が低下し、中小企業は6桁の契約なしにAIモジュールを試験導入できるようになっています。アナリストは、ベンダーがシートベースの料金からイベントベースまたは成果ベースの構造に移行するにつれて、価格改定の急増を記録しています。従来のSaaSと比較して粗利益率は縮小しますが、ベンダーは高度な機能が解放されると高いライフタイムバリューに転換するより広いファネルリーチを獲得します。投資家は、より低いARPUであっても急速なユーザーベース拡大を示すプラットフォームを評価し、市場開拓実験へのさらなる資本投入を促進しています。既存企業はプレミアムデータセットと高度な可視化機能をエンタープライズ層にバンドルすることで対抗しています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェブスクレイピング訴訟による法的リスクの増大 | -2.8% | 米国・EUへの影響が最も高いグローバル | 短期(2年以内) |

| CIプログラム展開における高い社内変更管理コスト | -2.1% | 北米・EUが主要、アジア太平洋地域で新興 | 中期(2〜4年) |

| データサイロとCRM/BI統合の不備 | -1.9% | 大企業に特に影響するグローバル | 中期(2〜4年) |

| サードパーティデータソースの不安定性(API廃止、ペイウォール) | -1.6% | 新興市場への影響が高いグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウェブスクレイピング訴訟による法的リスクの増大

GDPR、CPRA、および近く施行されるEU AI法は、大規模なデータ収集を複雑にする厳格な同意および透明性の義務を課しています。[3]Secure Privacy、「AIとGDPRコンプライアンスの課題」、secureprivacy.ai 執行は強化されており、現在144の法域が世界人口の82%をカバーするプライバシー法規を施行しています。ベンダーはプライバシー保護分析、監査証跡、ソース帰属タグを採用することで対応しています。法務チームはマスター契約に補償条項を交渉し、総所有コストを引き上げ、調達サイクルを長期化させています。一部の購買担当者はリスクの高いスクレイピングをサードパーティパートナーに限定し、リスクを制限しています。

CIプログラム展開における高い社内変更管理コスト

競合インテリジェンスプラットフォームを採用する企業は、トレーニング、ワークフロー再設計、およびデータ駆動型意思決定に向けた文化的変革に資金を投じる必要があります。競合インサイト活用に結びついたパフォーマンスKPIを持つ組織は、プラスの収益インパクトを報告する可能性が4倍高いですが、この成熟度を達成するには多大な初期投資が必要です。レガシープロセスの所有者は新しいリズムに抵抗することが多く、ROI実現を遅らせます。製造業のケーススタディは、成功が分類法を標準化するクロスファンクショナルな協力とガバナンスボードにかかっていることを示しています。ベンダーはオンボーディングアクセラレーターとマネージドサービスバンドルを提供することでこの障壁に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:プラットフォームが主導権を維持しながらサービスが専門性を拡大

ソフトウェアプラットフォームは2024年の競合インテリジェンスツール市場シェアの68.23%を占め、統合されたデータ取り込み、分析、可視化モジュールを通じてサブスクリプション収益の大部分を生み出しています。しかし、サービスは企業が価値抽出を最大化するための導入支援、カスタムコネクタ構築、マネージドモニタリングを求めるため、2025年~2030年にかけて年平均成長率20.64%を記録する見込みです。

サービスの成長は、テクノロジーだけではインサイトが保証されないというクライアントの認識に基づいています。専門コンサルタント会社は分類法の整合、データ品質監査、変更管理ロードマップを提供します。純粋なプラットフォームベンダーは、下流の収益を獲得しアカウント管理を守ることを目的として、社内プロフェッショナルサービスチームを構築することで対応しています。コアプラットフォーム収益と高マージンのアドバイザリーの相互作用は、特に複数地域展開を展開する大企業の間でクロスセルの勢いを生み出しています。

展開モード別:クラウドモデルが加速

クラウドソリューションは2024年の競合インテリジェンスツール市場規模の78.04%を占め、AIヘビーなワークロードに対する弾力的なコンピューティング要件に牽引されて、このセグメントは2030年にかけて年平均成長率22.64%で拡大する見込みです。クラウドベンダーは地理的可用性ゾーンを活用してデータ居住要件を満たしながら、オンプレミスのスタックでは対応できない継続的なモデル更新を提供しています。

高コンプライアンスの垂直市場では、依然として特定のユースケースをオンプレミスで維持しています。しかし、厳しく規制された機関でさえ、顧客管理キーと組み合わせた仮想プライベートクラウドアーキテクチャを採用するケースが増えています。プラットフォームプロバイダーはSOC 2、ISO 27001、GDPRの下で認定された参照アーキテクチャを採用してセキュリティ上の懸念を軽減し、調達スコアカード全体でクラウド選好を促進しています。フリーミアム価格設定はクラウド配信と自然に整合し、APIコールとモデル推論を追跡するイベントベースの課金を可能にしています。

組織規模別:中小企業の勢いが高まる

大企業は複数部門への展開と複雑な分析要件により、2024年の競合インテリジェンスツール市場規模の63.18%を生み出しました。しかし、中小企業は従量課金制ティアがアクセスを民主化するため、2030年にかけて年平均成長率21.53%で最も速く拡大する見込みです。

中小企業はインサイトまでの時間を短縮するすぐに使えるコネクタとテンプレート化されたダッシュボードを優先します。このセグメントを狙うベンダーは、シンプルなUI、ガイド付きオンボーディング、人気のCRMスイートとのマーケットプレイス統合に注力しています。一方、大企業は予測エンジンとディープラーニングサマライザーのイノベーションインキュベーターとして機能し、最終的にはより軽量な中小企業向けエディションに展開されます。したがって、この2つのセグメントは機能改善と流通拡大の好循環を生み出しています。

エンドユーザー産業別:テクノロジーが主導、ヘルスケアが加速

テクノロジー・通信企業は2024年の競合インテリジェンスツール市場シェアの25.74%を占め、急速な製品サイクルと積極的な市場開拓戦略に牽引されています。ヘルスケア・ライフサイエンスは、精密医療、規制申請、薬価競争がほぼリアルタイムの競合追跡を必要とするため、2030年にかけて年平均成長率21.89%を記録する見込みです。

BFSIでは、規制モニタリングが政策変更に関するアラートへの需要を促進し、製造業はサプライヤーインテリジェンスを使用してマージン圧力を予測しています。小売業者は動的な再価格設定エンジン向けに価格スクレイピングユーティリティを採用しています。ユースケースの幅広さにより、ベンダーはクライアントが再プラットフォーム化なしに垂直固有のデータパックを追加できるモジュラーアーキテクチャに向かっています。

地域分析

北米は、成熟したSaaS普及率、ベンチャーキャピタル資金、およびAlphaSenseによるTegusの9億3,000万米ドルでの買収などの注目取引を背景に、2024年の競合インテリジェンスツール市場シェアの39.41%を維持しました。継続的インテリジェンスワークフローの早期採用は具体的なROIをもたらしており、統合リサーチスイートを活用する企業が報告した110%のリターンがその証拠です。サブ地域の需要はカナダとメキシコにも広がっており、国境を越えた貿易がサプライチェーンの強靭性に関するインテリジェンスニーズを促進しています。

アジア太平洋地域は最も成長が速い市場であり、2030年にかけて年平均成長率23.67%と予測されています。中国、日本、インドの政府はAIをデジタル経済ロードマップの中心に置いており、フォレスターは2025年までに企業の60%が地域向けに訓練された大規模言語モデルを展開すると予測しています。現在AIツールを活用している企業は41%に過ぎませんが、スキル開発プログラムとクラウドインフラの拡充がこのギャップを縮小しています。ローカル言語サポートとソブリンクラウドオプションがベンダー選定における決定的な要因となっています。

欧州は、GDPRと近く施行されるEU AI法が監査可能なデータパイプラインへの要件を高めるにつれて、一貫した勢いを維持しています。プライバシーバイデザインの資格を持つベンダーが調達サイクルで勝利しており、ChapsVisionがSinequaを8,500万ユーロ(9,200万米ドル)で買収してコンプライアンス対応エンタープライズ検索を拡大したことがその例です。ドイツの製造業クラスターとロンドンの金融ハブでの強い採用が引き続き地域収益を支えており、南欧はデジタルファンド刺激策を通じて勢いを増しています。

競合ランドスケープ

競合インテリジェンスツール市場は適度に分散していますが、統合に向かう傾向にあります。AlphaSense、Similarweb、Crayonは独自のデータネットワーク、ドメイン固有の言語モデル、コラボレーション機能を通じてシェアを守っています。MastercardによるRecorded Futureの26億5,000万米ドルでの買収は、インテリジェンスをコアワークフローに組み込む非伝統的な参入者を浮き彫りにしています。

スタートアップは垂直精度または破壊的な価格設定に注力することで対抗しています。KlueのCompete Agentは生成AIを適用してバトルカード作成を自動化し、リアルタイムの異議処理を必要とするB2B販売者にアピールしています。特許出願は自動化された文書分類とマルチモーダルインテント発見の急増を示しており、知的財産の防御可能性をめぐる競争を示しています。

戦略的パートナーシップも活発です。クラウドハイパースケーラーは競合インテリジェンスコネクタをデータファブリック製品に統合し、中立的なオーケストレーション層として自らを位置づけています。システムインテグレーターは競合インテリジェンスモジュールをより広範なデジタルトランスフォーメーションプログラムにパッケージ化し、企業全体での採用を加速させています。ベンダーは、既存のBIまたはCRM投資にインテリジェンスを組み込むガバナンスツールキット、セクター固有の分類法、APIマーケットプレイスを提供することで差別化を図っています。

競合インテリジェンスツール産業リーダー

AlphaSense Inc.

Similarweb Ltd.

Crayon AS

Klue Labs Inc.

CI Radar LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Datasiteは、CapVest Partnersの5億米ドルの投資を背景に、ニューヨークのプライベートマーケットインテリジェンス企業Grataを買収し、M&A専門家向けの市場インテリジェンスソリューションを強化しました。

- 2025年5月:IgniteTechは、2,000社にサービスを提供するデジタルファーストの顧客エンゲージメントプラットフォームKhorosを買収し、コミュニティおよびサービス提供にAI機能を注入しました。

- 2025年4月:DataminrはFortress Investment Groupから1億米ドルの投資を確保し、企業向けの成長とグローバル展開を加速させました。

- 2025年4月:AlertMediaは、年間30億件の会話を追跡するAI対応ソーシャルメディアモニタリング企業Pyrra Technologiesを買収しました。

世界の競合インテリジェンスツール市場レポートの範囲

| ソフトウェアプラットフォーム |

| サービス |

| クラウドベース |

| オンプレミス |

| 大企業 |

| 中小企業 |

| テクノロジー・通信 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| 製造・産業 |

| 小売・Eコマース |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | ソフトウェアプラットフォーム | ||

| サービス | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | テクノロジー・通信 | ||

| BFSI | |||

| ヘルスケア・ライフサイエンス | |||

| 製造・産業 | |||

| 小売・Eコマース | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| コロンビア | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

競合インテリジェンスツール市場は2030年まで何%成長しますか?

収益は2025年の5億9,000万米ドルから2030年の14億6,000万米ドルに拡大し、年平均成長率19.96%を反映すると予測されています。

どの展開モードがクライアント支出を支配していますか?

クラウドは2024年収益の78.04%を占め、企業がAIワークロードに弾力的なコンピューティングを好むため、年平均成長率22.64%で成長すると予測されています。

どのセグメントが最も速い将来成長を記録しますか?

サービスは、企業が導入、トレーニング、マネージドインテリジェンスサポートを必要とするため、2030年にかけて年平均成長率20.64%で成長する見込みです。

中小企業が採用率を高めている理由は何ですか?

フリーミアムおよび従量課金制の料金体系が従来のライセンス障壁を取り除き、中小企業がより低い初期コストで高度な機能を試験導入できるようにしています。

どの地域が最も高い将来の可能性を示していますか?

アジア太平洋地域は、ローカル言語モデルと政府のデジタル経済プログラムが需要を牽引するため、年平均成長率23.67%を達成すると予測されています。

買収はベンダーランドスケープをどのように再形成していますか?

MastercardとRecorded Future、AlphaSenseとTegusなどの高額取引は、インテリジェンス層をより広範なエンタープライズプラットフォームに統合し、統合を加速させていることを示しています。

最終更新日: