人工知能モノのインターネット(AIoT)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.18 十億米ドル |

| 市場規模 (2031) | 105.55 十億米ドル |

| 成長率 (2026 - 2031) | 20.12% CAGR |

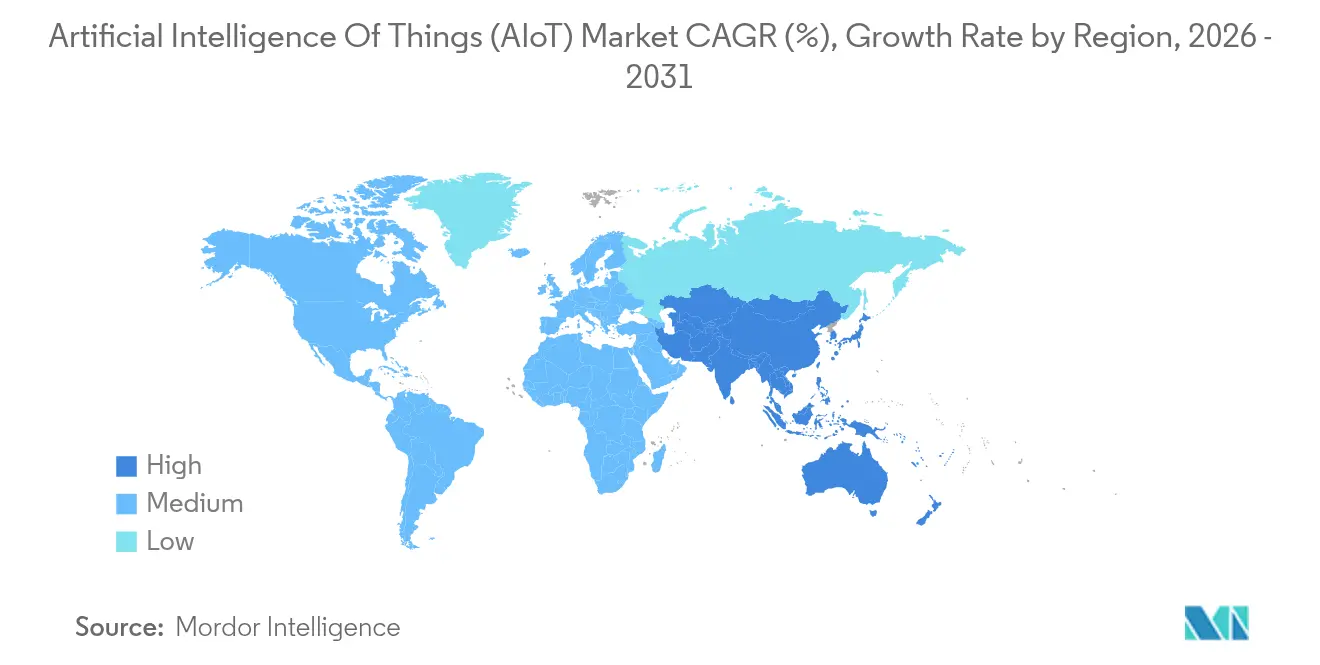

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

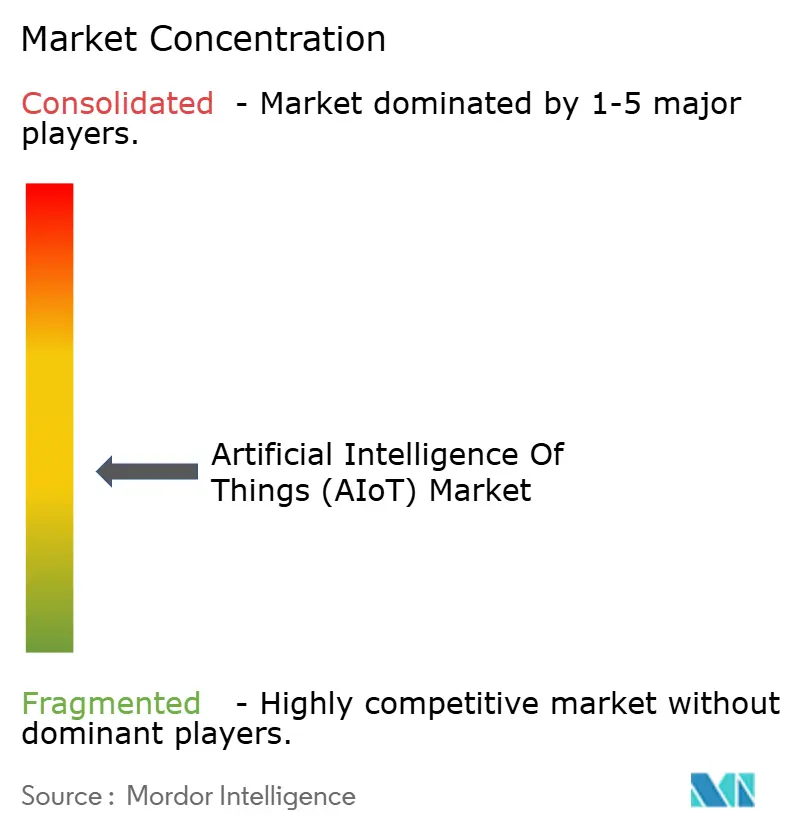

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる人工知能モノのインターネット(AIoT)市場分析

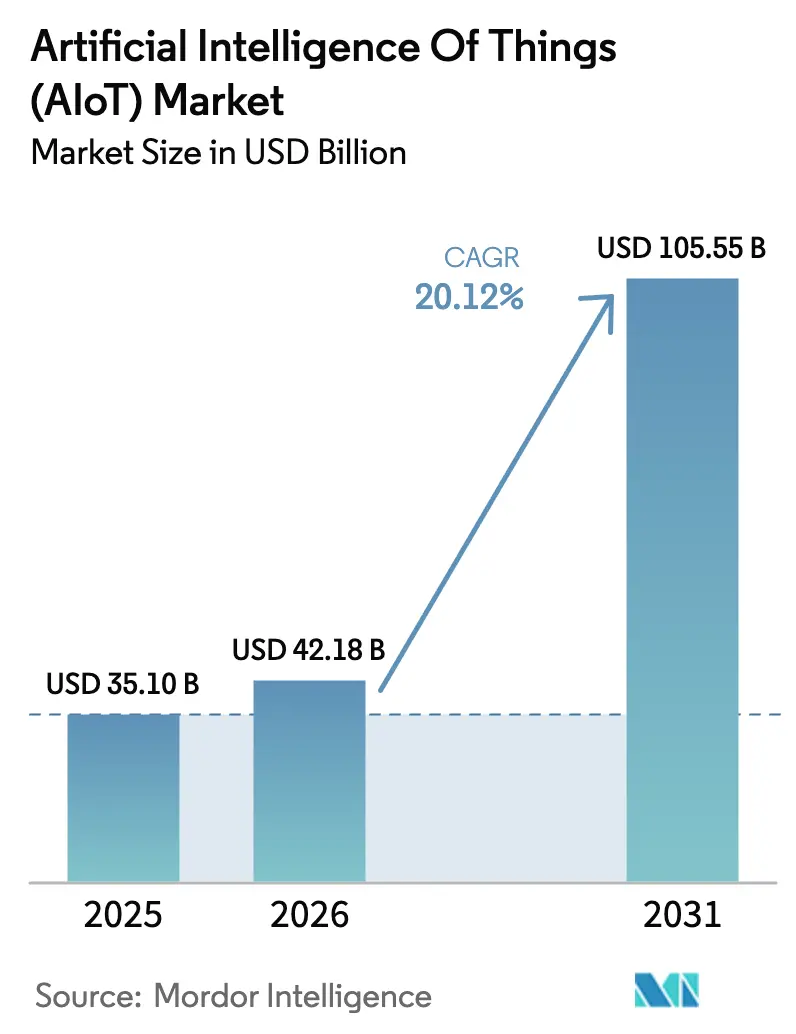

2026年の人工知能モノのインターネット市場規模は420億1,800万米ドルと推定され、2025年の350億1,000万米ドルから成長し、2031年には1,055億5,000万米ドルに達する見込みで、2026年から2031年にかけて20.12%のCAGRで成長します。AIモデルとセンサーリッチなIoTエンドポイントの急速な融合により、展開形態は受動的な監視から自律的なエッジネイティブインテリジェンスへと移行しています。低コストAIチップセットの量産、ハイパースケーラーによるAI中心のクラウドサービスへの投資、および予測的オペレーションに対する企業需要の高まりが、対応可能なユースケースを継続的に拡大しています。NVIDIAなどの半導体リーダーは、AIインフラ需要を背景に2025年第4四半期に前年比78%増の393億米ドルの収益成長を記録しました。統合の複雑さは同時に、AIアルゴリズム、ネットワーキング、およびドメインワークフローを統合ソリューションに結びつけるための専門パートナーを求める組織にとって、相当規模のサービス機会を生み出しています。EU AI法などの規制フレームワークは、分散処理と標準ベースの相互運用性を優先する「プライバシー・バイ・デザイン」アーキテクチャを推進しています。

主要レポートのポイント

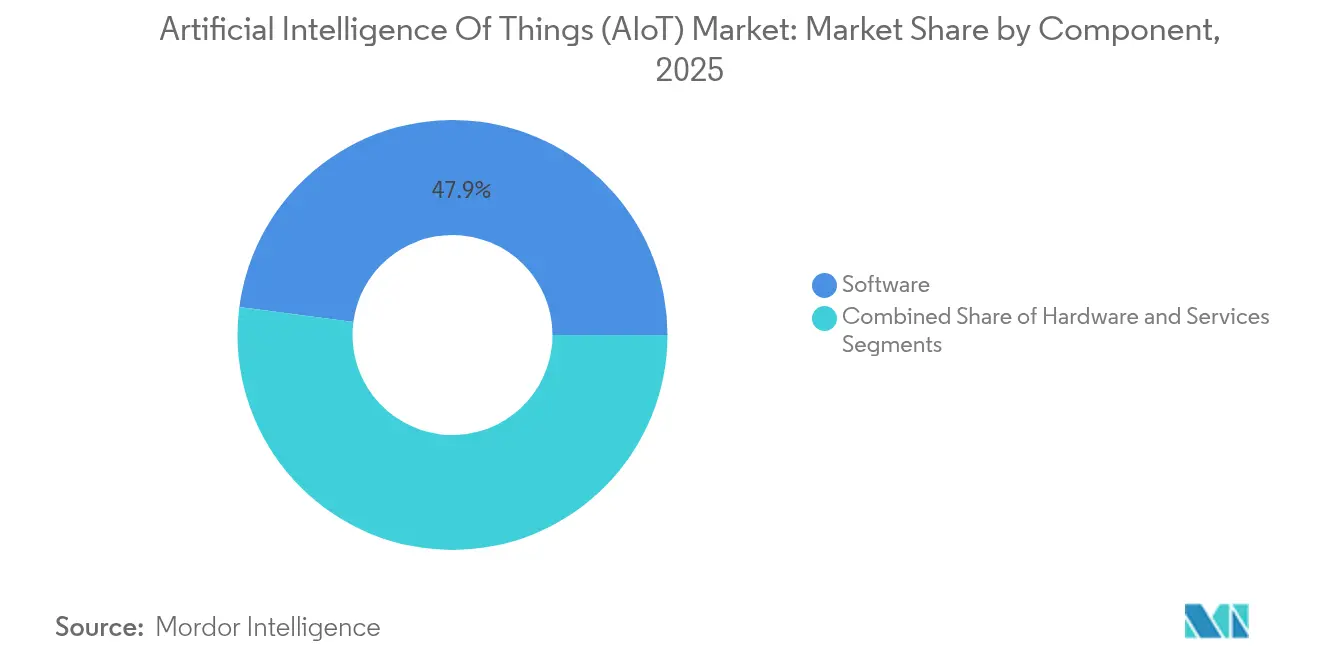

- コンポーネント別では、ソフトウェアプラットフォームが2025年に47.92%の収益シェアでリードし、サービスは2031年までに31.60%のCAGRで拡大する見込みです。

- 展開モデル別では、クラウドベースのソリューションが2025年に人工知能モノのインターネット市場シェアの56.84%を占め、エッジ実装は2031年まで37.45%のCAGRで成長すると予測されています。

- アプリケーション別では、映像監視が2025年に人工知能モノのインターネット市場規模の24.10%のシェアを維持し、自律モビリティは2031年まで42.60%のCAGRで拡大しています。

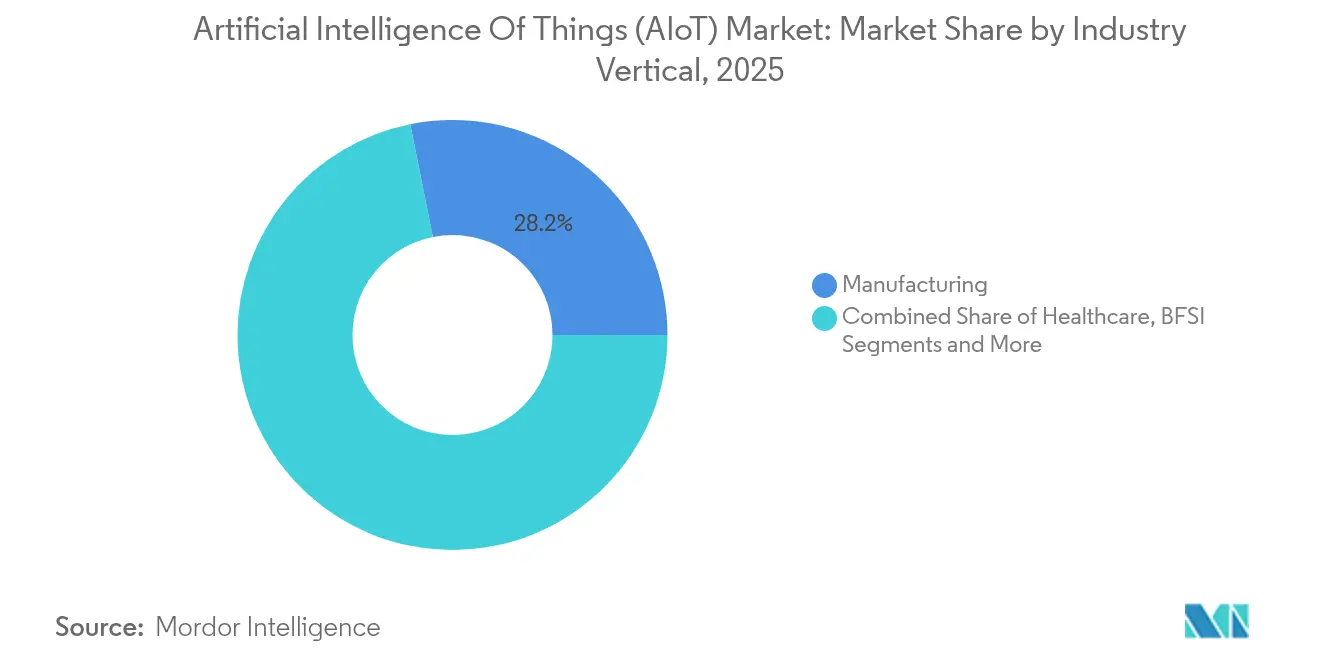

- 産業垂直別では、製造業が2025年収益の28.15%を占め、ヘルスケアが35.40%のCAGRで最も急成長しているセグメントです。

- テクノロジースタック別では、機械学習が2025年に40.72%のシェアを占め、自然言語処理が28.95%のCAGRで最も強い成長を記録しています。

- 地域別では、北米が2025年に42.10%の収益シェアを占め、アジア太平洋は2031年まで27.85%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル人工知能モノのインターネット(AIoT)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| エッジAIハードウェアのコスト低下が 普及を加速 | +4.2% | グローバル、アジア太平洋の製造業が リード | 中期(2〜4年) |

| 超低遅延を実現する5G/6Gネットワークの 展開 | +3.8% | 北米とEUが先行、 アジア太平洋が大規模展開 | 長期(4年以上) |

| 予知保全AIoTスイートへの 企業支出の増加 | +3.1% | ドイツ、中国、米国 | 短期(2年以内) |

| 消費者向けデバイスに組み込まれた AIoT対応チップセット | +2.9% | 北米、中国 | 中期(2〜4年) |

| 低軌道衛星IoTリンクが 遠隔資産を解放 | +1.8% | オーストラリア、カナダ、ブラジル | 長期(4年以上) |

| 政府主導のスマートシティプログラムが インフラ近代化を促進 | +1.5% | 中国、インド、GCC諸国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エッジAIハードウェアのコスト低下が普及を加速

エッジ推論シリコンの継続的な価格低下は、産業用および消費者向け展開全体においてコスト・ベネフィットの方程式を再構築しています。IntelとQualcommが2024年に無線AIモジュールを共同開発するために締結したパートナーシップは、部品表コストを圧縮しながらデバイス上の処理効率を向上させるベンダー横断的な動きの典型例です。[1]Qualcomm Incorporated、「QualcommとIntelの無線AI協業」、qualcomm.com メーカーは現在、複雑な予測アルゴリズムをローカルで実行できるようになり、クラウドコンピューティング費用を削減し、遅延による稼働停止を回避しています。

超低遅延を実現する5G/6Gネットワークの展開

通信事業者は5Gコアにアシスト最適化されたトランスポートスライスを重ね、初期の6G研究基盤を立ち上げており、自律モビリティおよびリモートロボティクスに不可欠な帯域幅と確定的遅延を実現しています。CiscoのAI駆動型予測ネットワーク自動化ロードマップは、トランスポートのアップグレードとネットワークインテリジェンスが組み合わさってリアルタイムのAIoTワークロードをどのように支援するかを示しています。[2]Cisco Systems、「CiscoネットワーキングクラウドおよびNexus HyperFabric」、cisco.com

予知保全AIoTスイートへの企業支出の増加

産業大手はセンサーネットワークと分析バンドルを拡大し、計画外の停止を削減しています。HoneywellがGoogle Cloudと協力して自律型プラントエージェントを構築していることは、AI対応保全プログラムへの取締役会レベルの資金調達を現在推進しているROIの論拠を示しています。[3]Honeywell International、「HoneywellとGoogle CloudがAIパートナーシップを拡大」、honeywell.com

消費者向けデバイスに組み込まれたAIoT対応チップセット

デバイスメーカーはウェアラブル、スマート家電、車載インフォテインメントに専用推論エンジンをますます統合しています。QualcommとPalantirは2025年3月にエッジ分析パートナーシップを拡大し、バックホールトラフィックを削減しユーザープライバシーを保護する軽量なオンデバイスAIパイプラインを提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) 予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIoTスキルを持つ システムインテグレーターの不足 | –2.8% | 新興市場、中規模都市 | 短期(2年以内) |

| 断片化したエッジクラウド標準が 相互運用性を妨げる | –2.1% | グローバルのマルチベンダーサイト | 中期(2〜4年) |

| プライバシー保護AI コンプライアンスコストの上昇 | –1.9% | EUが先行、アジア太平洋へ拡大 | 長期(4年以上) |

| EU AI法のコンプライアンスが 文書化の負担を増大 | –1.5% | ヨーロッパ、EUへの輸出業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

AIoTスキルを持つシステムインテグレーターの不足

展開には機械学習エンジニアリング、産業プロトコル、およびドメイン知識の希少な組み合わせが必要です。限られた人材プールはプロジェクトコストを押し上げ、特に主要テクノロジーハブ以外の中堅製造業者においてロールアウトを長期化させます。

断片化したエッジクラウド標準が相互運用性を妨げる

ISO/IEC 27402はベースラインのセキュリティルールを提供していますが、包括的な相互運用性ガイダンスは依然として断片的です。企業は早期に単一ベンダーのスタックに固定されることが多く、切り替えコストが増大し、エコシステムの実験が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームが統合の複雑さを牽引

ソフトウェアは2025年に47.92%の収益を占め、分散資産全体のオーケストレーション、AIモデル管理、およびデータ統合を支えています。サービスはIT-OTサイロを橋渡しするためにエンドツーエンドのソリューション設計を外部委託する企業が増えるにつれ、31.60%のCAGRで推移しています。ハードウェアの価格デフレはエッジノードをコモディティ化し、差別化をソフトウェアの価値レイヤーへと上位スタックに押し上げています。アルゴリズムマーケットプレイスとドメイン固有のモデルライブラリが商業的に拡大するにつれ、ソフトウェアの人工知能モノのインターネット市場規模は拡大すると予想されます。サービスの成長は、カスタムコネクタ、セキュリティ強化、およびライフサイクルガバナンスに対するクライアントの需要を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:エッジコンピューティングが戦略的優先事項を獲得

クラウドアーキテクチャは2025年の支出の56.84%を維持しましたが、遅延に敏感なワークロードが機械に近い場所に移行するにつれ、エッジ展開は37.45%のCAGRで成長をリードしています。企業は帯域幅、プライバシー、およびエネルギー制約に基づいてローカルと中央コンピューティング間で推論を動的に分割するハイブリッドブループリントを採用しています。CiscoのNexus HyperFabricクラスターは、GPUと高速イーサネットを同一ラックに収容した収束設計の典型例であり、顧客はエステートを再設計することなくワークロードをシフトする選択肢を得られます。この柔軟性は、データグラビティをアルゴリズムパフォーマンスから切り離すコンポーザブルなベンダー非依存スタックへと調達ロードマップを誘導しています。

アプリケーション別:自律モビリティが輸送インテリジェンスを再構築

映像監視は2025年に24.10%の収益を占め、成熟したカメラエコシステムと段階的なAIアドオンの恩恵を受けています。自律モビリティは規制パイロットとLiDARコストの低下に後押しされ、42.60%のCAGRで最も急速な拡大を記録しています。Waymoの大規模なロボタクシー運営とTeslaの社内フルセルフドライビングスタックは、走行距離の蓄積がモデルの改良をどのように加速させるかを示しています。物流フリートと自治体の交通機関はプルーフオブコンセプトを本格生産へと拡大し、サブミリ秒の経路計画のためにセンサーデータを融合するエッジ推論ユニットを組み込んでいます。

産業垂直別:ヘルスケアのデジタル化がAIoT普及を加速

製造業は予知保全、品質分析、および適応型ロボティクスを通じて2025年の売上高の28.15%を占めました。35.40%のCAGRで進展するヘルスケアは、遠隔患者モニタリング、AI強化診断、および病院資産追跡を活用して臨床医の業務負担を軽減し、アウトカムを改善しています。医療機器としてのソフトウェア(SaMD)に対する規制承認と遠隔心臓病学サービスへの償還は、人工知能モノのインターネット市場全体でコネクテッドケアプラットフォームへの資本配分を強化しています。エネルギー、公益事業、および農業セクターはセンサー駆動の最適化を引き続き導入していますが、相対的な成長モメンタムではヘルスケアに後れを取っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

テクノロジースタック別:自然言語処理が人間中心のインターフェースを実現

機械学習は2025年のスタックの40.72%を支配し、異常検知と最適化ロジックを支えています。自然言語処理は、会話型インターフェースと音声起動コントロールが複雑な産業システムへのアクセスを民主化するにつれ、28.95%のCAGRで最も強い成長を記録しています。CiscoはNLPをネットワーク管理コンソールに組み込み、ポリシー設定を簡素化し、運用スタッフがCLIコマンドをスクリプト化するのではなく平易な日本語でクエリを実行できるようにしました。コンピュータビジョンと強化学習も、それぞれ自律検査ドローンと適応型サプライチェーンルーティングへの浸透を深めています。

地域分析

北米は2025年に42.10%の収益でリードし、高度な接続性、密度の高いベンチャーキャピタル基盤、および連邦政府のAI研究インセンティブに支えられています。米国の製造業者は労働力不足を補うために工場フロア分析を展開し、カナダのプライバシー規制はヘルスケアにおける連合学習フレームワークの早期採用を促進しています。メキシコのマキラドーラセグメントは、国境を越えた物流フローを合理化するためにエッジAIノードを統合しています。

アジア太平洋は2031年まで27.85%のCAGRで最も急成長している地域です。中国の広大な工業団地と一帯一路の貿易回廊は、マルチモーダル貨物ネットワーク全体での予測的可視性を必要とし、組み込みAIゲートウェイの大量調達を促進しています。日本は高齢化社会を支援するためにサービスロボットフリートを拡大し、介護施設でコンピュータビジョンと巧みなマニピュレーターを組み合わせています。インドのデジタルインディアプログラムは、AI交通管理、固形廃棄物分析、および電子健康キオスクを統合コマンドプラットフォームの下に束ねるスマートシティ入札を加速しています。

ヨーロッパはイノベーションと厳格なガバナンスのバランスを取っています。EU AI法は透明性とリスク管理の義務を課し、セキュア・バイ・デザインのツーリングを奨励しています。ドイツの自動車OEMはリアルタイムの溶接検査のために工場フロアにGPUリッチなエッジクラスターを展開し、英国は産業戦略資金をAIoTサイバーレジリエンスハブに投入しています。中東の石油生産者は衛星バックホールとエッジビジョン処理を使用して上流資産をデジタル化し、作業員の安全を改善し炭素フットプリントを削減しています。

競合環境

競合の激しさは中程度を維持しています。クラウドハイパースケーラーであるAWS、Microsoft、GoogleはAI、デバイスオーケストレーション、およびインジェストパイプラインをサブスクリプションパッケージにバンドルし、プラットフォームの粘着性を高めています。NVIDIAはアクセラレーターシリコンを支配しており、ネットワーキングおよびサーバーベンダー間のアライアンス戦略を促進しています。CiscoのイーサネットベースのSpectrum-XファブリックはNVIDIAのSilicon One ASICを統合し、確定的なAIクラスタースループットを実現しています。SiemensやGE Digitalなどの産業大手は、純粋なコンピューティング能力よりもワークフロー最適化で競合するドメイン重視のオファリングに垂直専門知識を組み込んでいます。

パートナーシップエコシステムが二者間のベンダーロックインに取って代わっています。SAPは生成AIを2024年クラウド注文の50%に組み込み、そのERPインストールベースを活用して資産中心のデジタルツインや予測スペアパーツ物流などのAIoT機能を普及させています。半導体プレーヤーはフレーム毎秒のベンチマークを超えて差別化するためにソフトウェアパートナーを求めており、STMicroelectronicsとQualcommがバッテリー制約のあるエンドポイント向けに無線AIリファレンスデザインを共同開発していることがその例です。スタートアップはエッジネイティブのプライバシーエンジン、超低消費電力推論カーネル、または垂直固有のコンプライアンスツーリングなどのニッチなギャップを狙っています。ISO/IEC 42001ガバナンス認証は、サプライヤーがライフサイクルプロセスを規制要件に合わせるのを支援する専門監査人のオンランプを作り出しています。

人工知能モノのインターネット(AIoT)業界リーダー

Amazon Web Services

Microsoft Corp.

Google LLC

IBM Corp.

Cisco Systems

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:QualcommとPalantirは、工場自動化向けにオントロジーベースの分析とエッジシステムオンチッププラットフォームを融合するコラボレーションを拡大しました。

- 2025年6月:Ciscoは、小売およびヘルスケアキャンパス全体でセキュアなAIoTファブリック展開を合理化するためにAI CanvasとNexus Dashboardのアップグレードを発表しました。

- 2024年10月:STMicroelectronicsとQualcommは、産業用および消費者向けデバイス向けにQualcommのRF IPとSTのSTM32マイクロコントローラーを統合する無線IoTアライアンスを締結しました。

- 2024年8月:AdvantechとMomentaのAIoTエコシステムファンドは、食料品チェーンのエネルギー消費を削減する冷蔵デジタルツインを拡大するためにAxiom Cloudに投資しました。

グローバル人工知能モノのインターネット(AIoT)市場レポートの調査範囲

AIoTは、モノのインターネット(IoT)が提供する接続性と人工知能(AI)から得られるインサイトを統合します。この革新的な技術は、IoTフレームワーク内に人工知能を組み込むことに依存しています。

本調査は、グローバル市場における様々なプレーヤーによる人工知能モノのインターネット(AIoT)ソリューションおよびサービスの販売を通じて蓄積された収益を追跡します。また、主要な市場パラメーター、根本的な成長促進要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場推定と成長率を支援します。さらに、市場に対するマクロ経済的要因を分析します。レポートの調査範囲は、様々な市場セグメントの市場規模と予測を網羅しています。

人工知能モノのインターネット(AIoT)市場は、コンポーネント(ソフトウェア、サービス)、アプリケーション(映像監視、在庫管理、予知保全、サプライチェーン管理、その他)、展開(クラウドベースのAIoT、エッジAIoT)、産業垂直(小売、BFSI、農業、ヘルスケア、製造業、輸送・物流、政府・防衛、その他)、および地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)で提供されます。

| ハードウェア |

| ソフトウェア |

| サービス |

| クラウドベースのAIoT |

| エッジAIoT |

| ハイブリッドAIエッジ |

| 映像監視とセキュリティ |

| 予知保全 |

| 在庫・倉庫管理 |

| サプライチェーンとフリート最適化 |

| エネルギーと公益事業管理 |

| スマートビルディングとスマートシティ |

| 顧客体験とパーソナライゼーション |

| 自律モビリティ |

| 製造業 |

| ヘルスケア |

| 小売・電子商取引 |

| BFSI |

| 輸送・物流 |

| 農業 |

| エネルギーと公益事業 |

| スマートシティと政府 |

| 航空宇宙・防衛 |

| 機械学習 |

| ディープラーニング |

| 自然言語処理 |

| コンピュータビジョン |

| 強化学習 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開モデル別 | クラウドベースのAIoT | ||

| エッジAIoT | |||

| ハイブリッドAIエッジ | |||

| アプリケーション別 | 映像監視とセキュリティ | ||

| 予知保全 | |||

| 在庫・倉庫管理 | |||

| サプライチェーンとフリート最適化 | |||

| エネルギーと公益事業管理 | |||

| スマートビルディングとスマートシティ | |||

| 顧客体験とパーソナライゼーション | |||

| 自律モビリティ | |||

| 産業垂直別 | 製造業 | ||

| ヘルスケア | |||

| 小売・電子商取引 | |||

| BFSI | |||

| 輸送・物流 | |||

| 農業 | |||

| エネルギーと公益事業 | |||

| スマートシティと政府 | |||

| 航空宇宙・防衛 | |||

| テクノロジースタック別 | 機械学習 | ||

| ディープラーニング | |||

| 自然言語処理 | |||

| コンピュータビジョン | |||

| 強化学習 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

人工知能モノのインターネット市場の現在の規模はどのくらいですか?

市場は2026年に420億1,800万米ドルと評価されており、20.12%のCAGRを反映して2031年までに1,055億5,000万米ドルに達すると予測されています。

最も急成長しているコンポーネントセグメントはどれですか?

サービスは、企業が複雑な統合作業のために専門パートナーを求めるにつれ、2031年まで31.60%のCAGRで拡大しています。

エッジ展開がクラウド専用モデルよりも支持を得ているのはなぜですか?

エッジ実装は遅延を削減し、データ主権の義務に対応し、帯域幅費用を削減するため、エッジアーキテクチャの見通しは37.45%のCAGRとなっています。

最も高い成長ポテンシャルを示すアプリケーション分野はどれですか?

自律モビリティはコンピュータビジョン、センサーフュージョン、および都市交通における規制パイロットの急速な進歩により、42.60%のCAGRでリードしています。

最終更新日: