インドネシアIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

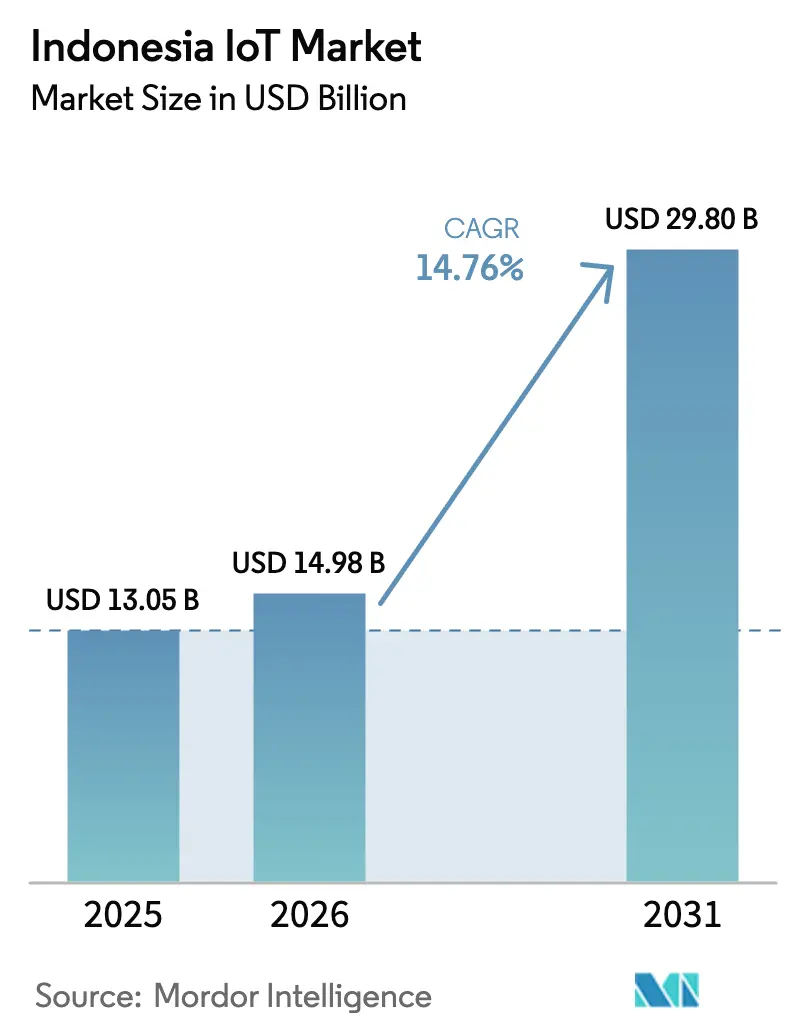

| 基準年の市場規模 (2025) | 13.05 十億米ドル |

| 市場規模 (2026) | 14.98 十億米ドル |

| 市場規模 (2031) | 29.8 十億米ドル |

| 成長率 (2026 - 2031) | 14.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるインドネシアIoT市場分析

インドネシアIoT市場規模は2026年に149億8,000万米ドルと推定され、2025年の130億5,000万米ドルから成長し、2031年には298億米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率14.76%で拡大します。この成長は、国家スマートシティプログラム、5GおよびLPWANカバレッジの急速な拡大、そして海外技術投資を呼び込むデータ主権規制への大胆な転換に起因しています。政府調達フレームワークが導入障壁を低下させる一方、「メイキング・インドネシア4.0」の税制優遇措置が産業高度化を加速させています。国内調達(TKDN)規制の強化が国内組立ラインを促進し、ESG報告義務の広範な普及がリアルタイムモニタリングに対する新たな企業需要を生み出しています。通信キャリアがエッジノードを高密度化することで遅延が低減し、洪水制御から精密農業に至るAI活用ユースケースが促進されています。

主要レポートのポイント

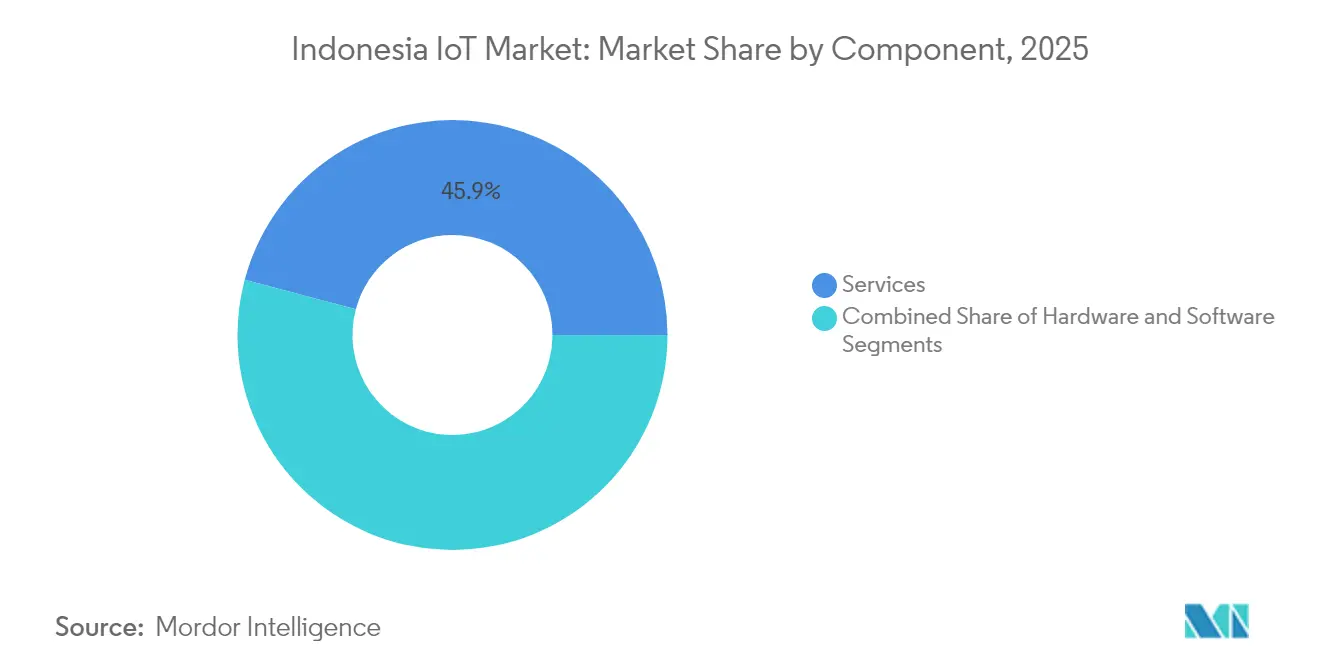

- コンポーネント別では、サービスが2025年のインドネシアIoT市場シェアの45.86%を占め、ソフトウェアは2031年にかけて年平均成長率17.28%で拡大する見込みです。

- 接続技術別では、セルラーが2025年のインドネシアIoT市場規模の59.35%のシェアを維持し、LPWANは2031年にかけて年平均成長率16.68%で拡大する予測です。

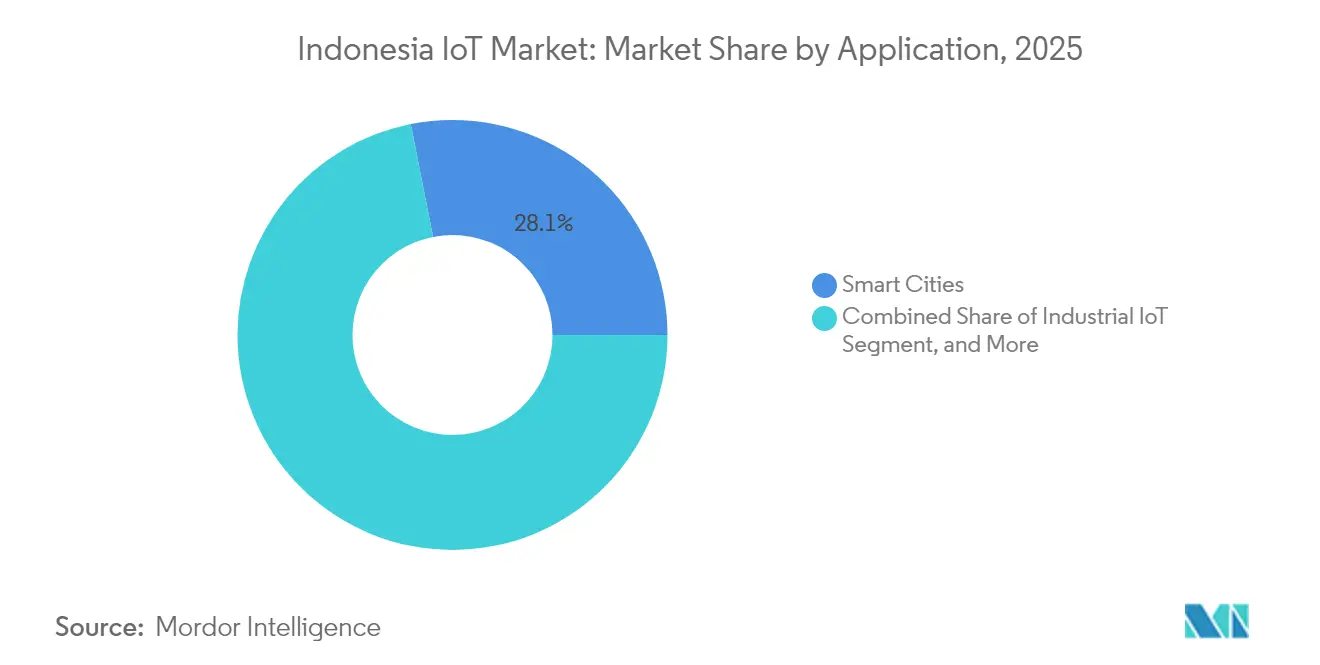

- アプリケーション別では、スマートシティが2025年のインドネシアIoT市場シェアの28.11%を占め、産業用IoTは2031年にかけて年平均成長率17.62%で前進しています。

- エンドユーザー産業別では、製造業が2025年のインドネシアIoT市場の30.12%を占め、エネルギー・公益事業セクターは2031年にかけて年平均成長率18.11%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアIoT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府主導の「100スマートシティ」展開 | +1.80% | 全国規模(ジャカルタ、スラバヤ、マカッサル、バンドンを含む優先都市) | 中期(2〜4年) |

| 通信キャリア主導の5G/LPWANネットワーク高密度化 | +2.10% | 全国規模(都市部優先:ジャカルタ、スラバヤ、メダン、バンドン) | 短〜中期(1〜3年) |

| 「メイキング・インドネシア4.0」における製造業推進 | +2.00% | ジャワ島、スマトラ島、バタム工業地帯 | 中期(2〜4年) |

| 遠隔地IoT向け補助金付き衛星バックホール | +1.20% | 遠隔地・海洋地域(カリマンタン、スラウェシ、パプア) | 長期(4年以上) |

| ジャカルタにおけるAI活用洪水制御・都市レジリエンスユースケース | +0.90% | ジャカルタおよびジャボデタベック首都圏 | 短期(2年以内) |

| リアルタイムESG報告に対する企業需要 | +1.10% | 大企業、国営企業、採掘産業における全国的な普及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

政府主導の100スマートシティ展開

標準化された調達と中央集権的な資金調達プロジェクトにより、76の自治体が相互運用可能なセンサーネットワーク、交通分析、廃棄物収集最適化を導入できるようになりました。ジャカルタのJAKIプラットフォームはすでに267の行政区にわたる8,700個のセンサーを統合し、リアルタイムの洪水警報と動的な交通経路変更を実現しています。[1]アンディ・アヌグラ、「ジャカルタスマートシティが都市管理にIoTを統合」、ジャカルタ・ポスト、jakartapost.com これらの共通規格は民間不動産開発にも波及しており、建設業者はグリーンビルディング義務を満たしESG意識の高いテナントを誘致するために同じAPIを組み込んでいます。ベンダーのパイプラインは大量ハードウェア発注と統一されたソフトウェアスタックの恩恵を受け、ユニットコストを削減し展開を加速させています。地方政府がジャカルタのテンプレートを採用するにつれ、スラバヤやバンドンなどの中規模都市でクラウド非依存のオーケストレーションツールへの需要が急増しています。

通信キャリア主導の5GおよびLPWAN高密度化

Telkomselの5Gグリッドは現在150都市に展開され、XL AxiataのLoRaベースLPWANは人口の80%をカバーし、大規模センサー展開の接続コストを大幅に削減しています。[2]「LPWANネットワーク拡張レポート」、XL Axiata、xl.co.id キャリアはネットワークスライシングとエッジキャッシングによって差別化を図り、ミッションクリティカルな産業アプリケーションの遅延を低減しています。Indosat Ooredoo HutchisonのConnectivity+サービスは、自動車組立ラインの予知保全向けに20ミリ秒未満の遅延を保証しています。[3]「IoT Connectivity+ローンチ」、Indosat Ooredoo Hutchison、indosatooredoo.com インフラ競争は基本的なカバレッジから高密度な屋内浸透へと移行し、密集した都市中心部でのスマートビルディング改修を可能にしています。一方、セルラーとLPWANのハイブリッドチップセットにより、企業は帯域幅とバッテリー寿命のトレードオフを動的に切り替えることができます。

メイキング・インドネシア4.0における製造業推進

税額控除は自動化支出の最大60%をカバーし、工場を状態基準保全、デジタルツイン、リアルタイム品質検査へと誘導しています。トヨタのカラワン工場では1,200個のエッジ接続トルクセンサーを使用してダウンタイムを18%削減し、地元企業PT Advoticsの在庫プラットフォームは飲料ラインの廃棄ロスを30%削減しています。[4]「メイキング・インドネシア4.0進捗レポート」、工業省、kemenperin.go.id ロードマップが自動車、電子機器、化学品、食品、繊維に焦点を当てていることで、インテグレーターの人材がジャワ島の工業地帯に集中しています。海外OEMはTKDNクォータを遵守するために国内ベンダーと共同でソリューションを開発し、ロボティクスとマシンビジョンのノウハウを移転しています。

遠隔地IoT向け補助金付き衛星バックホール

離島のプランテーション、漁業、鉱山サイトが補助金付きVSAT端末へのアクセスを獲得し、センサーデータをクラウドダッシュボードにバックホールしています。PT TelinとCitra Connectは2026年までに200か所の追加地上局を計画し、炭鉱でのメタンモニタリングや沖合リグでの資産追跡を支援します。このプログラムにより帯域幅コストが最大40%削減され、サンゴ礁の健全性モニタリングや離島グリッドのエネルギーバランシングなどの新たなユースケースが開拓されます。新しいLEOコンステレーションにより衛星遅延が100ミリ秒未満に低下するにつれ、開発者は光ファイバーや4Gが整備されていない遠隔地に高度な分析機能を拡張できるようになります。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスレベルのセキュリティ標準の断片化 | –1.60% | 全国規模(マルチベンダー産業展開での露出度が高い) | 中期(2〜4年) |

| ジャワ島外の農村部ラストマイル光ファイバー不足 | –1.90% | 東インドネシア、スラウェシ、カリマンタン、パプア | 長期(4年以上) |

| 産業用センサーへの高い輸入関税 | –1.40% | 全国規模(製造業、公益事業、鉱業への影響が最大) | 短〜中期(1〜3年) |

| 中級IoTソリューションアーキテクトの不足 | –1.20% | 全国規模(ジャカルタ、バンドン、スラバヤで深刻) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デバイスレベルのセキュリティ標準の断片化

企業はBSSN、BSN、および各セクター規制当局からのガイドラインに対応しながら、同一ゲートウェイ上で3つの暗号化スタックを統合することが多くなっています。インテグレーターがコンプライアンス監査ごとにハードウェアを改修するため、プロジェクト予算は25〜30%膨らんでいます。認証の遅延により、公益事業者や輸送事業者の展開が最大12か月延長され、イノベーションを遅らせる保守的なデバイス選択を促しています。BSSNのドラフトフレームワークが調和に向けて少しずつ前進する中、ベンダーはオーバーヘッド削減のためのシングルルートオブトラストを求めてロビー活動を行っています。その間、多様なファームウェアベースラインを監視するためにマネージドセキュリティサービスが台頭していますが、コスト意識の高い中小企業は明確なルールが整うまで展開を先送りしています。

中級IoTソリューションアーキテクトの不足

デジタル労働力のうち統合習熟度を満たすのはわずか19%で、特にエッジオーケストレーションとセンサーフュージョンの分野で顕著です。企業は国内給与水準の2〜3倍で人材を海外から調達し、プロジェクトコストを40%押し上げています。ジャワ島が認定専門家の大半を引き付けており、スマトラ島とカリマンタン島はリモートサポートに依存しています。政府の奨学金制度はエントリーレベルのコーダーを輩出しますが、展開をリードするために必要な経験3〜7年の専門家は育成できていません。スキルのボトルネックがローコードプラットフォームの採用を促進していますが、複雑な産業改修には依然として熟練したアーキテクトが必要であり、大手コングロマリットの多拠点展開を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが統合の複雑性をリード

サービスは2025年のインドネシアIoT市場シェアの45.86%を占め、ハードウェア調達、ソフトウェアカスタマイズ、ライフサイクル管理を一括提供するターンキーオファリングへの企業の選好を示しています。しかしソフトウェアは、地元開発者が洪水管理やコールドチェーン物流向けの垂直アプリを開発するにつれ、年平均成長率17.28%で最も急速に拡大しています。ハードウェア需要は安定しているものの、輸入関税とTKDNクォータがベンダーに国内組立ラインの設立を促し、マージンを圧縮しながらもコンプライアンスを満たしています。

サービスの優位性は、社内専門知識の制約を反映しています。企業は接続性、デバイス管理、分析を1つのSLAに統合したTelkomselのIoTマーケットプレイスなど、キャリア提供プラットフォームに引き寄せられています。中堅市場の採用者が参入するにつれ、マネージドサービスはベンダー調整のオーバーヘッドを削減し、異種フリート全体のセキュリティアップデートを確保します。このトレンドは純粋なハードウェアベンダーをサポート契約へのピボットに向かわせ、コモディティ化のリスクを回避させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:セルラーの優位性がLPWANの挑戦に直面

セルラー技術は2025年のインドネシアIoT市場規模の59.35%を占めています。これは全国の基地局がすでに人口密集地域の98%をカバーしているためです。しかしLPWANは年平均成長率16.68%で成長しており、10年以上のバッテリー寿命が帯域幅ニーズを上回る水道メーター、プランテーション、家畜追跡のユースケースを獲得しています。NB-IoTとLoRaを自動切替するハイブリッドチップセットにより、モジュールSKUが削減され在庫管理が簡素化されます。

XL AxiataのLPWANフットプリントは人口の80%に及び、センサーノードコストを4米ドル未満、年間接続費用を約1米ドルに抑えることを可能にしています。衛星IoTはニッチな存在ですが、海洋および遠隔地の鉱山テレメトリには不可欠です。短距離(Wi-Fi、BLE、Zigbee)は、高密度なデバイス数とプライベートゲートウェイがローカルエリアネットワークを正当化するスマートビルディングでの地位を維持しています。接続ミックスは地理と電力予算によって階層化されつつあります。

アプリケーション別:スマートシティの基盤が産業成長を促進

スマートシティ展開は2025年のインドネシアIoT市場シェアの28.11%を占め、公共安全、交通、廃棄物管理への集中的な資金調達に支えられています。産業用IoTは製造業者が品質検査と予知保全を自動化するにつれ、年平均成長率17.62%で他のすべてを上回るペースで拡大しています。コンシューマーIoTは家庭の予算制約により遅れをとっていますが、スマートサーモスタット向けの電力補助金リベートプログラムにより普及が進んでいます。

ジャカルタの洪水警報グリッドは、民間工場が物流計画に活用するデータレイクとしても機能しており、インフラのスピルオーバーを体現しています。自動車・物流アプリケーションは、商用車へのGPS+OBDデバイス搭載を義務付けるETCおよびフリート追跡規制の恩恵を受けています。遠隔離島への遠隔医療拡大に後押しされたヘルスケアIoTはパイロット段階にありますが、強力な政策的支援を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:製造業がデジタルトランスフォーメーションをリード

製造業は2025年のインドネシアIoT市場規模の30.12%を占め、ロボティクス、製造実行システム、デジタルツインへのインセンティブに牽引されています。エネルギー・公益事業は年平均成長率18.11%で前進しており、2025年末までに150万台を目標とするPLNの2億米ドルスマートメータープログラムに支えられています。輸送・物流はコールドチェーンコンプライアンスにIoTを採用し、農業はパーム油農園での精密散布と土壌水分分析を活用しています。

OEMはバンドンとスラバヤの大学と連携し、TKDNの閾値を満たすエッジAIモジュールを共同設計しています。公益事業者はNB-IoTを活用して電柱上のトランスフォーマーを監視し、停電時間を22%削減しています。小売業者はグリーンビルディング基準を満たすためにHVACと照明制御をアップグレードしていますが、普及はジャカルタのグレードAモールに限定されています。

地域分析

ジャワ島は人口の57%を擁しながら、アクティブなIoTノードの約70%を占めており、光ファイバーバックボーン、キャリアPOPの高密度、工場・本社の集中を反映しています。ジャカルタはスマートシティと金融サービス展開の中心地であり、バンドンは熱帯・群島条件に合わせたソリューションを開発するR&Dセンターを擁しています。スラバヤの港湾と工業団地は資産追跡と予知保全の展開を牽引しています。

スマトラ島のパーム農園と鉱山はLPWANベースのリモートモニタリング採用を促進していますが、断続的な陸上カバレッジが高帯域幅アプリケーションを制限しています。パラパリング光ファイバーバックボーンがカリマンタンとスラウェシを接続し、林業コンセッションの環境コンプライアンスモニタリングを可能にしています。東部の島々は漁業とマイクログリッドテレメトリに補助金付き衛星リンクを利用しています。

規制の細部はさまざまで、ジャカルタは国内データ保管を主張する一方、地方政府は接続補助金に注力しています。バタムなどの経済特区は、TKDN組立規則を満たすセンサーに対して通関免除を付与しています。こうした地域特有の事情により、チャネルパートナーには超ローカルなコンプライアンス専門知識が求められ、大手インテグレーターは34州にわたって中小規模の付加価値再販業者をフランチャイズ展開しています。

競合環境

インドネシアのIoT市場は中程度に断片化しており、上位3社の通信キャリアが接続パイプの大部分を支配している一方、数百のニッチなISVがアプリケーション層で競合しています。Telkom Indonesiaはクラウド、エッジ、デバイス管理をバンドルして企業アカウントを囲い込み、Indosat Ooredooは製造業向けのセキュアな接続スライスのためにCiscoと連携しています。XL AxiataとSmartfrenの合併により第2位のIoT SIMベースが誕生し、LPWANインフラにおけるスケールメリットをもたらしています。

MicrosoftやAWSなどのグローバルクラウドはデータ主権規制を満たし多国籍クライアントを獲得するため、ジャカルタとスラバヤにリージョンを構築しています。HuaweiやSchneider Electricなどのハードウェアサプライヤーは、40%のTKDNハードルを超えるために国内R&Dまたは組立サイトを開設しています。DycodeXやBanooなどのスタートアップはAI駆動の水産養殖モニタリングでアグリテックのニッチを開拓し、PT Advoticsは日用消費財の在庫分析からハイパーマーケットの予測棚補充へと事業を拡大しています。

M&Aの勢いは、通信キャリアが垂直市場での市場投入サイクルを短縮するためにエッジ分析企業を買収していることを示しています。IoTセキュリティの特許出願は2024年に28%急増し、知的財産競争の激化を示しています。ベンダーロックインリスクが一部の企業をオープンソーススタックへと向かわせていますが、サポートのギャップにより大多数はバンドルSLAを備えたキャリアマネージドSaaSプラットフォームへと押し戻されています。

インドネシアIoT産業リーダー

Accenture

Microsoft

Hewlett Packard Enterprise Development LP

Fujitsu

Toshiba IT-Services Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:TelkomselとSumitomo Corporationが1億5,000万米ドルの協定を締結し、自動車・電子機器工場向けの5G対応予知保全ソリューションを共同開発することで合意しました。

- 2025年12月:XL AxiataがSmartfrenとの合併を完了し、第2位の通信キャリアが誕生するとともに、LPWANカバレッジが居住者の85%を超え、250万件のIoT接続を蓄積しました。

- 2025年11月:PLNが2億米ドルの高度メータリングプログラムを開始し、2025年末までにジャワ島とスマトラ島全体で150万台のスマートメーターを目標としています。

- 2025年10月:Huawei Indonesiaがバンドンに5,000万米ドルのR&Dセンターを開設し、高温多湿な熱帯気候向けに設計されたスマートシティおよびアグリIoTソリューションに注力しています。

インドネシアIoT市場レポートの調査範囲

モノのインターネット(IoT)とは、接続されたデバイスと関連技術のネットワークであり、さまざまなデバイスとクラウド間、およびデバイス間の通信を促進します。IoTサービスとは、組織が外部プロバイダーと協力してIoTソリューションの設計、構築、運用、およびIoT計画のコンサルティングを行うことを可能にするエンドツーエンドのサービスを指します。

インドネシアIoT市場は、タイプ別(ハードウェア、ソフトウェア、サービス)、アプリケーション別(自動車IoT、コンシューマーIoT、ヘルスケアIoT、産業用IoT、スマートシティ、その他のアプリケーション)、地域別(ジャワ島、スマトラ島、カリマンタン島、その他の地域)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| セルラーIoT(2G/4G/5G) |

| LPWAN(NB-IoT、LoRa、Sigfox) |

| 短距離(Wi-Fi/Bluetooth/Zigbee) |

| 衛星ベースIoT |

| スマートシティ |

| 産業用IoT |

| コンシューマーIoT |

| 自動車IoT |

| ヘルスケアIoT |

| その他のアプリケーション |

| 製造業 |

| 輸送・物流 |

| エネルギー・公益事業 |

| 農業 |

| 小売・スマートビルディング |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| 接続技術別 | セルラーIoT(2G/4G/5G) |

| LPWAN(NB-IoT、LoRa、Sigfox) | |

| 短距離(Wi-Fi/Bluetooth/Zigbee) | |

| 衛星ベースIoT | |

| アプリケーション別 | スマートシティ |

| 産業用IoT | |

| コンシューマーIoT | |

| 自動車IoT | |

| ヘルスケアIoT | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 製造業 |

| 輸送・物流 | |

| エネルギー・公益事業 | |

| 農業 | |

| 小売・スマートビルディング |

レポートで回答される主要な質問

インドネシアIoT市場の規模はどのくらいですか?

インドネシアIoT市場規模は2026年に149億8,000万米ドルに達し、年平均成長率14.76%で成長して2031年までに298億米ドルに達する見込みです。

インドネシアIoT市場の現在の規模はどのくらいですか?

2026年、インドネシアIoT市場規模は149億8,000万米ドルに達する見込みです。

インドネシアIoT市場の主要プレーヤーは誰ですか?

Accenture、Microsoft、Hewlett Packard Enterprise Development LP、Fujitsu、Toshiba IT-Services CorporationがインドネシアのインドネシアIoT市場で事業を展開する主要企業です。

このインドネシアIoT市場レポートはどの年をカバーしており、2025年の市場規模はどのくらいでしたか?

2025年のインドネシアIoT市場規模は130億5,000万米ドルと推定されました。本レポートは2019年、2020年、2021年、2022年、2023年、2024年、2025年のインドネシアIoT市場の過去の市場規模をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のインドネシアIoT市場規模の予測も提供しています。

最終更新日: