欧州ITデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

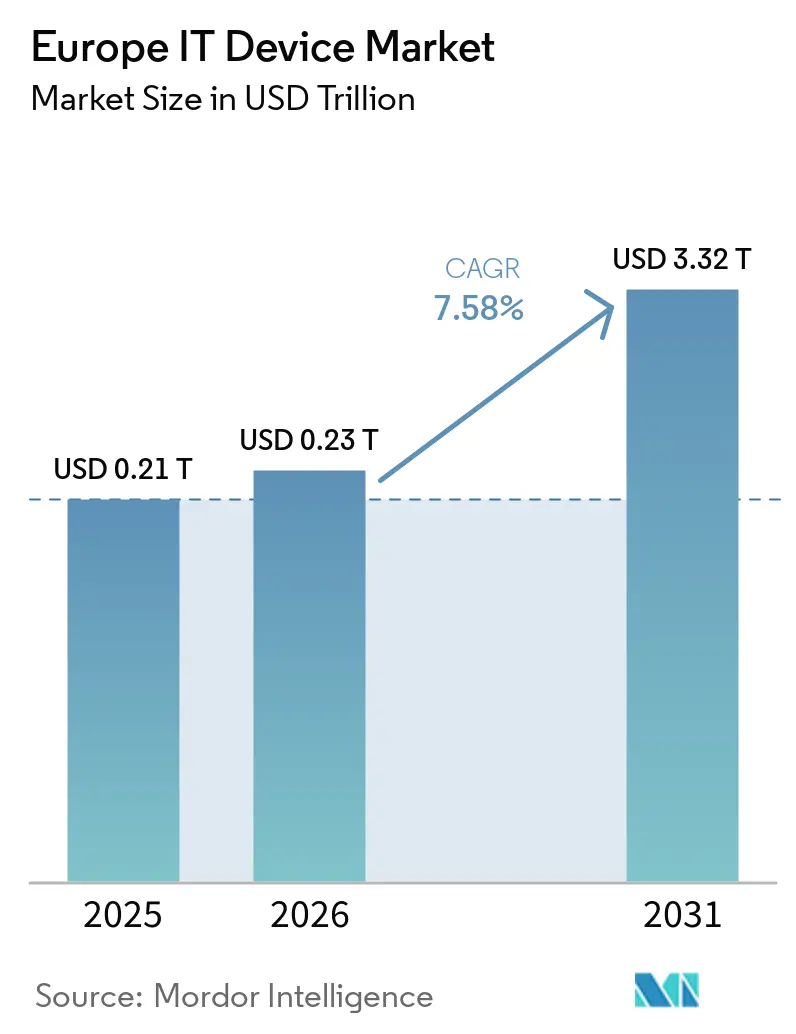

| 基準年の市場規模 (2025) | 0.21 兆米ドル |

| 市場規模 (2026) | 0.23 兆米ドル |

| 市場規模 (2031) | 3.32 兆米ドル |

| 成長率 (2026 - 2031) | 7.58% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ITデバイス市場分析

欧州ITデバイス市場規模は、2025年の0.21兆USDおよび2026年の0.23兆USDから、2031年までに3.32兆USDへと拡大する見込みであり、2026年から2031年にかけて7.58%のCAGRを記録すると予測されています。ハイブリッドワーク規範、政府のデジタル化助成金、およびエッジ中心アーキテクチャへの新たな選好が、パンデミック期の緊急支出が落ち着いた後もデバイス更新需要を持続させています。雇用主は、軽量ラップトップ、外部モニター、および人間工学的周辺機器を含む二拠点コンピューティング環境を標準化しており、一方で家庭ではストリーミングや学習をサポートするミドルレンジの5Gスマートフォンや大画面タブレットへの需要が高まっています。ベンダーは関税リスクを低減し主権規則に準拠するため、欧州連合内に組立ラインを現地化しており、この動きにより教育・企業向け入札のリードタイムが短縮されています。同時に、リファービッシュデバイスチャネルの拡大、修理権規制の強化、およびソフトウェアサポート期間の延長が台数成長に構造的な制約をもたらしており、OEMはサーキュラーエコノミーサービスとプレミアム機能の強化を重視するようになっています。

主要レポートのポイント

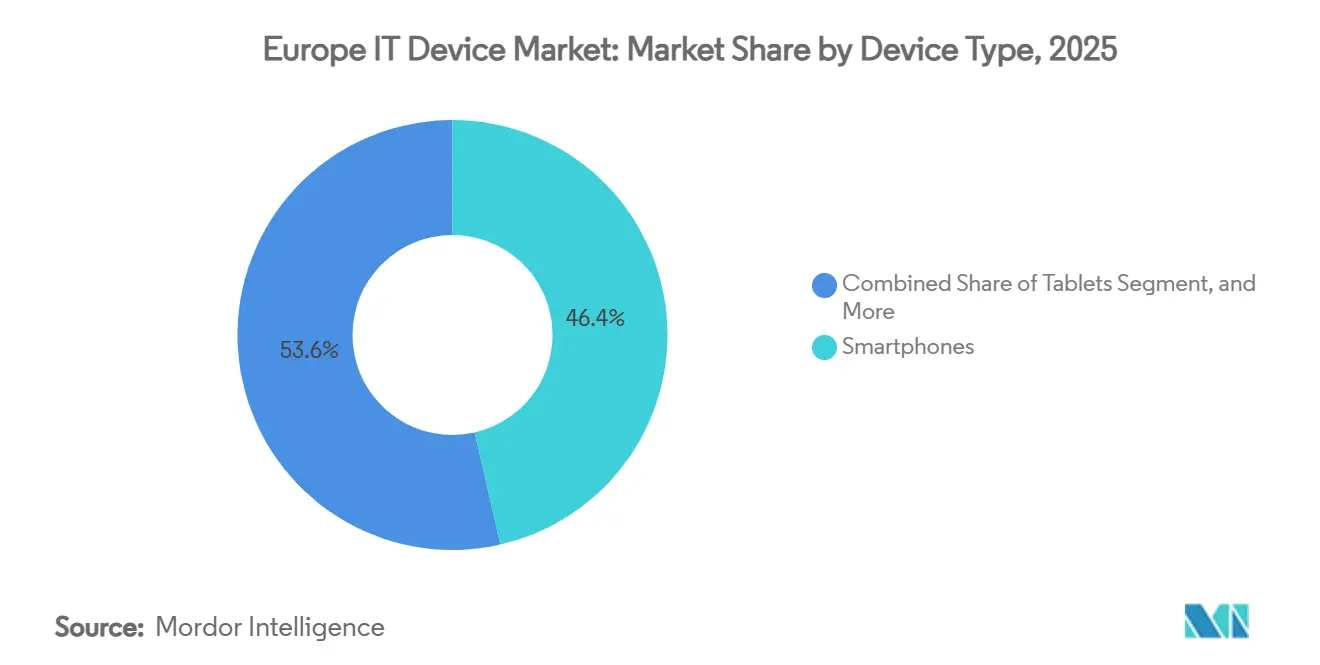

- デバイスタイプ別では、スマートフォンが2025年の欧州ITデバイス市場において46.43%のシェアでトップとなり、タブレットは2031年にかけて8.58%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、消費者セグメントが2025年の欧州ITデバイス市場規模の54.19%を占め、教育分野は2031年にかけて8.38%のCAGRで拡大しています。

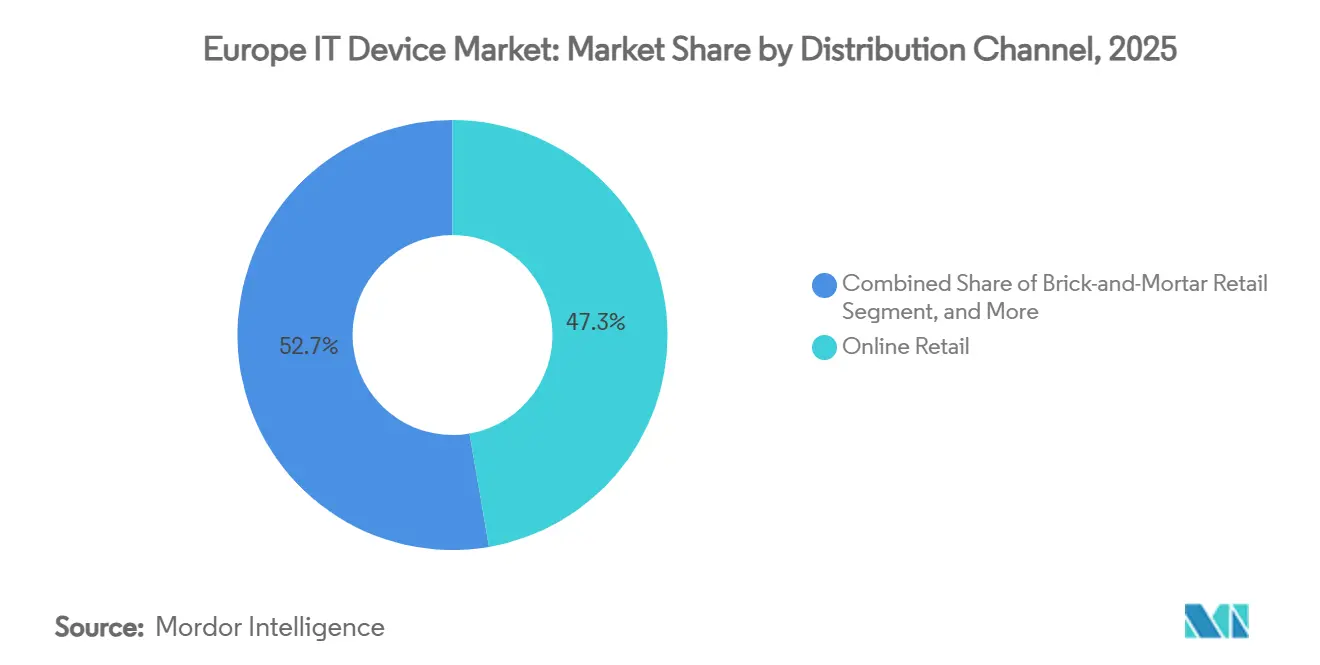

- 流通チャネル別では、オンライン小売が2025年の売上高の47.29%を占め、2031年にかけて8.47%のCAGRを記録すると予測されており、2027年までに実店舗小売を上回る見込みです。

- オペレーティングシステム別では、Androidが2025年の出荷台数シェアの63.98%を維持しており、ChromeOSが2026年〜2031年にかけて8.69%のCAGRで最も速い拡大を示しています。

- 地域別では、ドイツが2025年の欧州ITデバイス市場の21.68%を占め、スペインが2031年にかけて8.29%のCAGRで最も高い成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ITデバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5Gネットワークの拡大によるスマートフォン更新サイクルの加速 | +1.5% | ドイツ、英国、フランス、北欧地域に集中した展開を伴う汎欧州規模 | 短期(2年以内) |

| EU全域にわたる政府主導のデジタル化プログラム | +1.3% | スペイン、イタリア、ポーランド、バルト諸国に主要イニシアチブを持つEU全域 | 中期(2〜4年) |

| ハイブリッドワークモデルの普及拡大によるモバイルコンピューティング需要の増加 | +1.2% | 西欧中核部(ドイツ、フランス、英国、ベネルクス)、中欧への波及 | 中期(2〜4年) |

| デバイスアクセシビリティを高めるEコマースチャネルの成長 | +1.0% | 汎欧州規模、北欧地域、オランダ、ドイツで最も強い | 短期(2年以内) |

| スマート製造におけるAI対応エッジデバイスの台頭 | +0.8% | ドイツ、フランス、イタリア、チェコ共和国(製造拠点) | 長期(4年以上) |

| モジュール設計を促進するEU修理権法制 | +0.6% | EU全域、フランス、オランダ、オーストリアで早期対応 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの拡大によるスマートフォン更新サイクルの加速

欧州には79のスタンドアロン5G商用ネットワークが存在し、倉庫自動化や拡張現実フィールドサービスなどの低遅延ユースケースを可能にするフットプリントを形成しています。ドイツの通信事業者は2025年に全国規模のSAカバレッジを完成させ、ネットワークスライシング対応の堅牢な5Gハンドセットへの企業アップグレードを促進しました。都市部の回廊に住むプレミアム消費者はmmWave対応フラッグシップを採用する一方、ミドルティアのユーザーは価格低下を待っており、二極化した更新曲線を生み出しています。3GPP Release 18のRedCap仕様は、5G機能をウェアラブルおよびIoTノードに拡張しています(ETSI.ORG)。そのため、周辺機器メーカーはこれらのネットワークと同期する互換性のあるスマートウォッチやバーコードスキャナーへの漸進的な需要を見込んでいます。

EU全域にわたる政府主導のデジタル化プログラム

デジタル欧州プログラムは、2025年〜2027年にかけてスーパーコンピューティング、AI、およびサイバーセキュリティ助成金として13億ユーロ(14.7億USD)を割り当てました。スペインはそのうち37.5億ユーロ(42.4億USD)を、España Digital 2026計画のもとで農村部の接続性とSMEデバイス補助金に充当しています。ポーランド、イタリア、バルト諸国も同様の共同出資スキームを運営しており、EU組立のラップトップおよびタブレットを指定することで、LenovoのポーランドI工場やDellのアイルランド工場に数量機会を提供しています。これらの義務は複数年にわたる調達パイプラインを固定し、欧州ITデバイス市場に予測可能な需要の可視性をもたらしています。

ハイブリッドワークモデルの普及拡大によるモバイルコンピューティング需要の増加

ハイブリッド勤務形態は2024年に欧州労働者の44%をカバーし、2022年の37%から上昇しました。[1]Eurofound、「欧州労働条件電話調査2024」、eurofound.europa.eu 雇用主はスタッフがオフィスでホットデスクを利用し、自宅でプラグアンドプレイできるよう、超軽量ラップトップとセカンダリモニターを支給するようになっています。ゼロトラストセキュリティの展開はTPM 2.0と生体認証センサーを搭載したハードウェアを優遇し、Microsoft、Dell、Lenovoのプレミアム企業向けラインに恩恵をもたらしています。Logitechは2025年に欧州でのウェブカメラおよびヘッドセット販売が23%増加したと発表しており、周辺機器のアタッチ率の上昇を反映しています。EUの人間工学ガイドラインの改訂により、準拠機器の調達に対する雇用主の責任がさらに明文化され、デバイス調達が日常的な運営費として定着しています。

Eコマースチャネルの成長によるデバイスアクセシビリティの向上

2024年には16〜74歳の欧州人の73%がオンラインショッピングを利用しており、ITデバイスは上位3製品カテゴリーに入っています。Amazonの45か所のフルフィルメントセンターは75の主要都市圏で当日配送を可能にし、実店舗の即時性の優位性を侵食しています。AppleとSamuelは主要都市全域でウェブ注文と2時間以内の店舗受け取りを組み合わせ、オムニチャネルの利便性を高めています。デジタルサービス法は透明な製品ランキングを義務付け、ミドルティアの携帯電話をコモディティ化する価格比較エンジンに力を与えています。マージンが縮小する中、OEMは欧州ITデバイス市場でのシェア維持のために下取りクレジットと直接消費者向けファイナンスに依存しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 成熟市場におけるスマートフォン買い替えサイクルの長期化 | -0.9% | 西欧(ドイツ、フランス、英国、ベネルクス、北欧) | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.7% | 汎欧州規模、自動車および産業用ITセグメントで深刻 | 短期(2年以内) |

| 新品ユニットを侵食するリファービッシュデバイス販売の成長 | -0.6% | 西欧および北欧、南欧で台頭 | 中期(2〜4年) |

| EU持続可能性規則に基づくコンプライアンスコストの増大 | -0.5% | EU全域、中小OEMおよび輸入業者への影響が不均衡 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟市場におけるスマートフォン買い替えサイクルの長期化

多くの市場でデバイスが1,000ユーロ(1,130USD)の閾値を超え、性能向上が頭打ちになったことで、アップグレード間隔は2019年の24〜30か月から2025年には33〜40か月に拡大しました。[2]欧州環境機関、「サーキュラーエコノミーと電子廃棄物」、eea.europa.eu iOS 18およびOne UI 7の7年間ソフトウェアサポートにより、セキュリティの陳腐化が新モデル購入のトリガーとして機能しなくなっています。バンドル型ハンドセットプランの金利を上限規制するEU規則により、キャリア補助金が弱体化し、意思決定が月次キャッシュフローからライフタイムコストへとシフトしています。これらの要因が合わさって、欧州ITデバイス市場の予測CAGRからほぼ1パーセントポイントを差し引く結果となっています。

半導体サプライチェーンの不安定性

2025年時点で世界の製造能力のわずか9%しか欧州に存在せず、OEMはアジア中心のショックにさらされています。オランダの半導体メーカーNexperiaは2025年にマイクロコントローラーのリードタイムをパンデミック前の基準の2倍にあたる26週間に延長しました。430億ユーロ(490億USD)のEUチップス法は2030年までに地域シェアを倍増させることを目指していますが、ドイツおよびオーストリアの新工場が大量生産に達するのは2027年以降となります。暫定的な再設計とデュアルソーシングにより部品表コストが最大12%増加し、欧州ITデバイス市場のベンダーのマージン余地を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:教育義務化によるタブレットの急成長

タブレットは、省庁が教室での一人一台比率を義務付けるなか、2026年〜2031年にかけて8.58%のCAGRを記録すると予測されており、フォームファクターの中で最も速い成長率となっています。スマートフォンは2025年の欧州ITデバイス市場において46.43%のシェアで依然として支配的ですが、西欧での飽和が年次アップグレードを抑制しており、台数成長は鈍化しています。ラップトップはハイブリッドワークの主力として役割を維持しており、大容量バッテリーとAI最適化チップセットの恩恵を受けています。デスクトップおよびワークステーションは、ポータビリティよりも熱設計電力とマルチモニター環境が重視されるコンピュータ支援設計や定量的金融などの専門的なニッチ市場を占めています。

教育入札では、AndroidおよびiPadOSタブレットがモバイルデバイス管理の深度で競い合う一方、ChromeOSベースのデタッチャブルはライセンスコストの低さで予算重視の入札を獲得しています。フランスは2025年にTerritoires Numériques Éducatifsプログラムのもとで130,000台の学生用タブレットを出荷しました。スペインは同年に500,000台のデバイスを調達しており、その大半はオフライン対応カリキュラムを搭載した300ユーロ(339USD)未満のChromebookでした。これらの展開により周辺機器のアタッチ率が向上し、モニターおよびスタイラスメーカーが欧州ITデバイス市場向けに教室用バンドルを調整するよう促しています。

エンドユーザー産業別:教育が成長軌道をリード

教育分野は2031年にかけて8.38%のCAGRを記録すると予測されており、他のすべてのユーザーグループを上回っています。消費者セグメントは2025年の欧州ITデバイス市場の54.19%を維持しており、スマートフォンサイクルとゲーミングラップトップに支えられていますが、北欧での所有率が完全普及に近づくにつれて成長率は頭打ちになっています。企業需要はWindows 11のハードウェア要件、ゼロトラストプロジェクト、および高い演算能力を必要とするESG開示ソフトウェアにより堅調を維持しています。政府機関はEU復興基金の恩恵を受けているものの、入札プロセスの長期化により安定したペースで前進しています。

ESF Plusは2021年〜2027年にかけてデジタルスキルに993億ユーロ(1,120億USD)を割り当てており、職業学校全体でのデジタルリテラシーの向上と技術導入の促進に重点を置いています。この資金はラップトップ、タブレット、その他の必須ITデバイスの調達を支援し、学生と教育者が効果的な学習のための最新ツールにアクセスできるようにしています。さらに、イタリアのPiano Scuola 4.0は21億ユーロ(23.8億USD)を従来の教室をスマート教室環境に変革するために割り当てています。このイニシアチブには、インタラクティブディスプレイ、高度な教育補助ツール、および教育への技術統合を促進するための包括的な教員研修プログラムへの投資が含まれています。これらの体系的なプログラムはITデバイスへの安定した需要を提供し、消費者需要が変動する時期においても欧州ITデバイス市場にパイプラインの可視性と安定性をもたらしています。

流通チャネル別:オンライン小売が支配し加速

オンラインプラットフォームは2025年に47.29%のシェアを獲得し、8.47%のCAGRで2027年までに実店舗の電子機器チェーンを上回る軌道にあります。マーケットプレイスのアルゴリズム、迅速なフルフィルメント、および透明な価格設定がショールーム訪問の必要性を低下させています。一方、付加価値再販業者は、ファイナンス、イメージング、およびライフサイクルサービスが重要な企業・政府アカウントでの関連性を維持しています。下取りエンジンと受注生産コンフィギュレーターを備えたOEM直販ウェブストアは中間業者のマージンを圧迫しつつも、より高いエンゲージメント指標を実現しています。

オランダのEコマース普及率は2025年にデバイス販売の52%に達し、消費者が従来の小売チャネルよりもオンラインプラットフォームを好む傾向が強まっていることを示しています。Amazonのフラストレーションフリーパッケージングイニシアチブは包装廃棄物を30%削減し、環境意識の高い購買者にアピールするとともに、欧州連合のサーキュラーエコノミー目標に沿ったものとなっています。このイニシアチブはAmazonのブランドイメージを向上させるだけでなく、業界における持続可能性実践のベンチマークを設定しました。同時に、SamsungとDHL Expressのパートナーシップなどの物流の進歩により、オランダの郵便番号の90%で翌日配送が可能となりました。これらの改善により配送速度が競争上の差別化要因として実質的に消滅し、競争の焦点が付加価値サービスとロイヤルティプログラムへとシフトしています。このトレンドは、欧州ITデバイス市場における顧客維持戦略とエコフレンドリーな実践の重要性の高まりを示しています。

オペレーティングシステム別:ChromeOSが教育およびSMEで牽引力を獲得

ChromeOSは学校からの大量Chromebook注文とサブスクリプション価格のSMEバンドルに乗り、2031年まで年率8.69%の成長が見込まれています。2025年の出荷台数シェア63.98%を持つAndroidはスマートフォン支配を背景にリーダーシップを維持していますが、成熟経済では成長曲線が下向きになっています。WindowsはActive Directoryとレガシーアプリへの依存により、企業向けデスクトップおよびノートブックに根強く定着しています。iOS/iPadOSはより広いAppleエコシステムを活用してプレミアム層にサービスを提供し、Linuxは開発者およびプライバシー重視のニッチ市場を維持しています。

欧州は2025年の世界Chromebook出荷台数の32%を占め、教育がセグメントを支配し地域ボリュームの78%を占めています。スペインは重要な貢献国として、予算制約と教育ニーズを満たすために300ユーロ未満のデバイスに焦点を当て、同年に180,000台のChromebookを発注しました。同様に、オランダは職業訓練プログラム専用に50,000台のChromebookを配布し、スキル開発のための手頃で効率的なデバイスの重要性を示しました。Googleのゼロタッチ登録機能は自動更新と組み合わせることで、専任のITスタッフを持たないことが多いコスト重視の中小企業(SME)の間での採用の主要ドライバーとなっています。これらのSMEはオペレーティングシステムのシンプルさと管理の容易さを高く評価しており、欧州ITデバイス市場内でのその存在感と統合をさらに強固なものにしています。

地域分析

ドイツの大規模な自動車・産業基盤は強力なSMEセクターと組み合わさり、堅牢なハンドヘルド、CAD対応ラップトップ、およびエッジサーバーへの安定したパイプラインを強化しています。企業の購買担当者はプライベート5G工場ネットワークとリアルタイム品質分析をサポートするためにデバイス更新を加速させており、欧州ITデバイス市場を消費者の景気循環から守っています。バイエルンおよびザクセンの現地製造拠点は物流遅延の短縮から恩恵を受け、カスタム構成ワークステーションの納期を数週間短縮しています。

南欧は異なる軌跡を示しています。スペインの官民España Digital 2026計画はネットワークカバレッジへの資金提供だけでなく、観光、物流、農業全体のデバイスアップグレードへの補助金も確保しています。アンダルシアおよびカスティーリャ=ラ・マンチャではタブレット出荷が急増しており、遠隔学習が道路アクセスのギャップを埋めています。イタリアの復興計画はデジタル教室とスマートシティパイロットへの投資を誘導し、地方政府がEU主権クラウドサービスを通じて監視できるセンサー豊富なタブレットとIoTゲートウェイへの需要を生み出しています。

北欧諸国とオランダは最高のEコマース普及率を維持しており、直接消費者向けローンチの早期採用者となっています。フィンランドとスウェーデンは検証済みの修理可能性スコアを持つ持続可能なデバイスを好み、モジュール設計ロードマップを開示するOEMを優遇しています。ポーランドとルーマニアはGDP成長と可処分所得の増加を活用して消費者向けスマートフォン所有率を高めており、ワルシャワおよびクルジュ=ナポカの国内ITサービスクラスターが欧州ITデバイス市場に企業向けノートブック注文を引き込んでいます。

競争環境

欧州ITデバイス市場は適度に集中しています。上位5ブランドであるApple、Samsung、Lenovo、HP、Dellは2025年の売上高の適度なシェアを合計で保有しており、チャレンジャーブランドやニッチ専門業者には十分な余地が残されています。Xiaomi、OPPO、Realmeなどの中国ベンダーは300ユーロ未満のスマートフォンを使ってスペインとポーランドのミドルティアシェアを侵食しており、一方でAppleはエコシステムのロックインとファーストパーティ下取りを通じてプレミアムセグメントを守っています。持続可能性メッセージングは今や最前線の差別化要因となっており、Fairphoneはモジュール部品と透明なサプライチェーンを宣伝し、Dellはリサイクルプラスチックを統合してカーボンオフセットバンドルを提供しています。

戦略的投資は現地生産へのシフトを示しています。Lenovoはハンガリーのノートブック生産能力を30%向上させるために約1億5,000万ユーロ(約1億6,200万USD)を投資しており、企業・教育アカウントのリードタイムを短縮しています。DellのウッチへのUSD 2億の投資には新規建設ラインとサーキュラーエコノミーリファービッシュセンターが含まれており、EUエコデザイン規則に沿ったものです。SamsungのポーランドのR&Dハブはオンデバイス推論ワークロードを重視した次世代デバイスに向けてブランドを準備するAIチップセットと6Gワイヤレスに焦点を当てています。

エコシステムレベルでは、MicrosoftのSurface Laptop 6がARMシリコンに移行してバッテリー寿命を延長し、Copilot AI機能をオフラインで実行できるようにしており、欧州企業のGDPR主導のデータ居住懸念に直接応えています。Logitechによる照明専門メーカーLitraの買収は、欧州のフリーランス労働力の拡大とともに成長するクリエイター向け周辺機器への多角化を示しています。このような動きは、欧州ITデバイス市場での台数成長が緩やかになる中、ベンダーがウォレットシェアを獲得するためにポートフォリオを拡大している様子を示しています。

欧州ITデバイス産業リーダー

Apple Inc

Samsung Electronics Co., Ltd.

HP Inc.

Lenovo Group Limited

Dell Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Microsoftは早期採用者契約のもと、ドイツの企業顧客にCopilot最適化Surface Laptop 6の最初のユニットを出荷しました。

- 2026年2月:Lenovoはハンガリーのウッロ工場での1億5,000万ユーロ(1億7,000万USD)の生産能力拡張を発表し、年間ラップトップ生産量を30%増加させます。

- 2026年1月:Appleはオンデバイス生成AIを搭載したiPhone 16ラインをリリースし、欧州全域で最初のユニットを出荷しました。

- 2025年12月:HPとDeutsche Telekomはドイツの中小企業向けに5Gデータバンドルとエリートドラゴンフライラップトップのバンドルオファーを開始しました。

欧州ITデバイス市場レポートの調査範囲

欧州ITデバイス市場は、欧州全域の住宅、商業、教育、および政府セクターにおける電子コンピューティングおよび接続型ハードウェアデバイスの生産、流通、および利用を包含しています。これらのデバイスはデジタルコミュニケーション、コンピューティング、および生産性アプリケーションを可能にし、スマートフォン、ラップトップおよびノートブック、タブレット、デスクトップおよびワークステーション、ならびに周辺機器が含まれます。

欧州ITデバイス市場レポートは、デバイスタイプ(スマートフォン、ラップトップおよびノートブック、タブレット、デスクトップおよびワークステーション、ならびに周辺機器)、エンドユーザー産業(消費者、企業、政府、および教育)、流通チャネル(オンライン小売、実店舗小売、付加価値再販業者、および直接販売)、オペレーティングシステム(Android、Windows、iOS/iPadOS、ChromeOS、およびLinux)、ならびに地域(ドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| スマートフォン |

| ラップトップおよびノートブック |

| タブレット |

| デスクトップおよびワークステーション |

| 周辺機器(モニター、キーボード、マウス、プリンター) |

| 消費者 |

| 企業 |

| 政府 |

| 教育 |

| オンライン小売 |

| 実店舗小売 |

| 付加価値再販業者 |

| 直接販売(OEM直販ウェブストア) |

| Android |

| Windows |

| iOS / iPadOS |

| ChromeOS |

| Linux |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| デバイスタイプ別 | スマートフォン |

| ラップトップおよびノートブック | |

| タブレット | |

| デスクトップおよびワークステーション | |

| 周辺機器(モニター、キーボード、マウス、プリンター) | |

| エンドユーザー産業別 | 消費者 |

| 企業 | |

| 政府 | |

| 教育 | |

| 流通チャネル別 | オンライン小売 |

| 実店舗小売 | |

| 付加価値再販業者 | |

| 直接販売(OEM直販ウェブストア) | |

| オペレーティングシステム別 | Android |

| Windows | |

| iOS / iPadOS | |

| ChromeOS | |

| Linux | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2031年における欧州ITデバイス市場の予測規模は?

市場は2026年から7.58%のCAGRで拡大し、2031年までに3.32兆USDに達すると予測されています。

欧州で最も速く成長しているデバイスカテゴリーは何ですか?

タブレットが成長をリードしており、教育義務化に支えられ、2026年〜2031年にかけて8.58%のCAGRを記録すると予測されています。

デバイス流通におけるオンライン小売の役割はどの程度ですか?

オンラインチャネルは2025年の販売の47.29%を占め、8.47%のCAGRで成長することで2027年までに50%を超える見込みです。

欧州の購買者の間でChromeOSが牽引力を得ている理由は何ですか?

学校やコスト重視のSMEによる大量Chromebook購入は、総所有コストの低さとゼロタッチ登録のためにChromeOSを優遇しています。

2031年にかけて最も速い市場成長を示す国はどこですか?

スペインは接続性とデバイスアップグレードを補助するEspaña Digital 2026プログラムにより、8.29%のCAGRで拡大する見込みです。

最終更新日: