多関節ロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

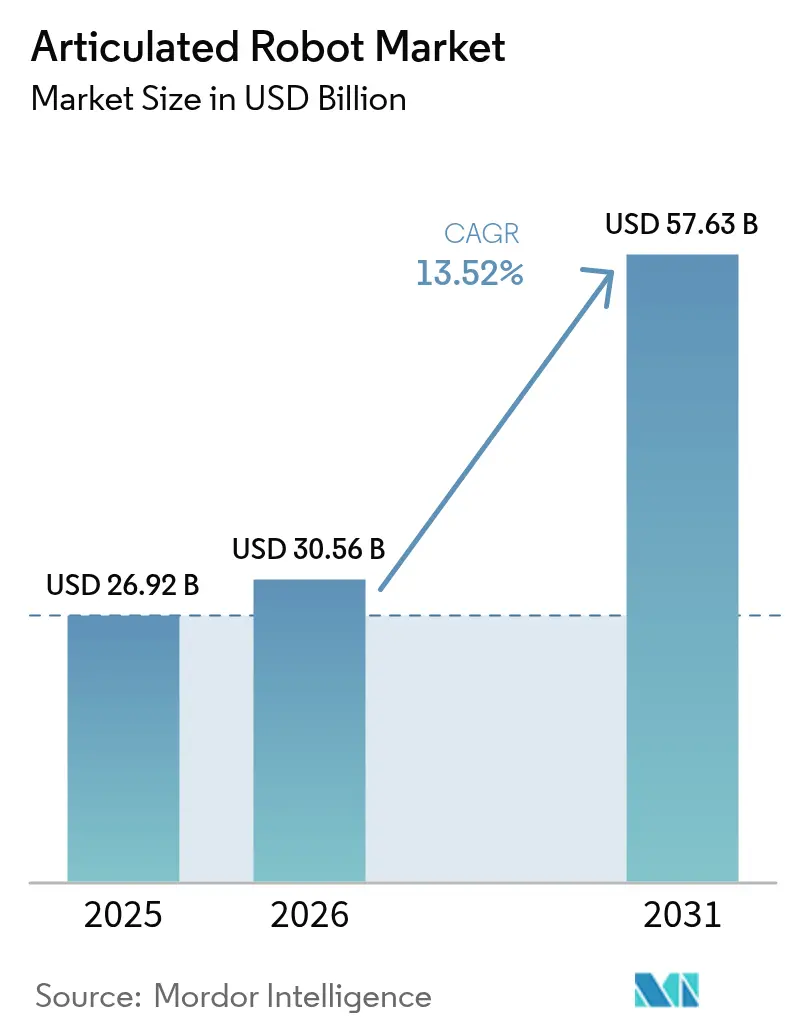

| 市場規模 (2026) | 30.56 十億米ドル |

| 市場規模 (2031) | 57.63 十億米ドル |

| 成長率 (2026 - 2031) | 13.52% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる多関節ロボット市場分析

2026年の多関節ロボット市場規模は300億5,600万米ドルと推定され、2025年の269億2,000万米ドルから成長し、2031年には576億3,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)13.52%で成長します。スマート製造ソリューションへの需要急増、自国生産政策、およびAI対応協働システムがこの拡大を支えています。電気自動車生産における設備投資の激化、eコマース大手による継続的な倉庫自動化の展開、および精度重視の食品用途の拡大がさらに勢いを強化しています。一方、部品メーカーは半導体およびサーボモーターのボトルネックに対して垂直統合戦略で対応しており、省エネルギー型ロボット設計は運用コスト削減を目指すユーザーの間で支持を集めています。競争戦略は二極化しており、ABBのような既存大手は事業分離によって焦点を絞る一方、スタートアップ企業はクラウド接続プラットフォームを活用して導入時間を短縮しています。

主要レポートのポイント

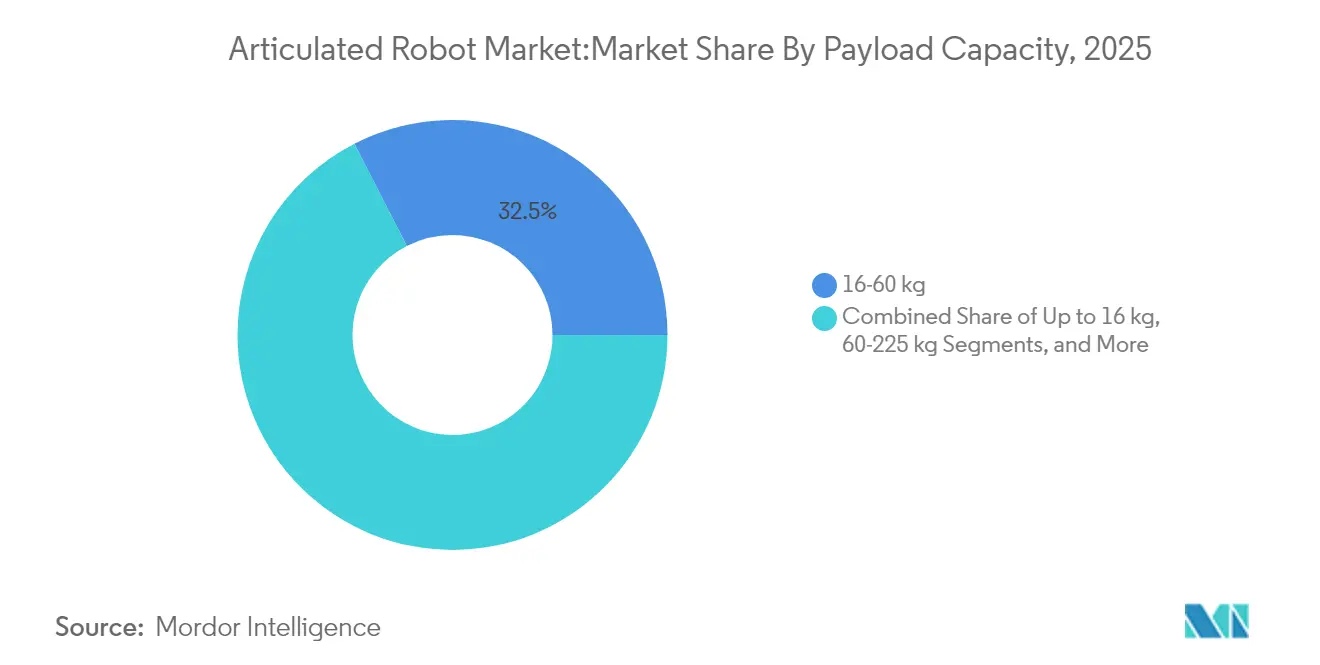

- ペイロード容量別では、16~60 kgセグメントが2025年の多関節ロボット市場シェアの32.54%をリードし、一方で16 kg以下のロボットは2031年までに最速の年平均成長率(CAGR)15.42%を記録すると予測されています。

- 軸タイプ別では、6軸システムが2025年に売上の51.35%を占めましたが、7軸以上の構成は2026年から2031年にかけて年平均成長率(CAGR)15.98%で拡大すると予測されています。

- 用途別では、マテリアルハンドリングが2025年の多関節ロボット市場規模の28.96%を占め、包装およびパレタイジングは2031年までに年平均成長率(CAGR)15.18%で加速する見込みです。

- エンドユーザー産業別では、食品・飲料が2025年の多関節ロボット市場規模の24.78%のシェアを占め、自動車は2031年までに年平均成長率(CAGR)15.71%で最速の成長が見込まれています。

- 地域別では、アジア太平洋が2025年の売上の42.05%を占め、南米は2031年までに最高の年平均成長率(CAGR)14.86%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

多関節ロボット市場のドライバー影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インダストリー4.0主導の自動化へのシフト | +2.8% | グローバル(アジア太平洋、欧州が先導) | 中期(2~4年) |

| 労働コストの上昇と熟練労働者不足 | +3.2% | 北米、欧州連合(EU)、アジア太平洋のハブ | 短期(2年以内) |

| スマート製造に向けた政府のインセンティブ | +1.9% | 主にアジア太平洋 | 長期(4年以上) |

| 自動車eモビリティ設備投資ブーム | +2.1% | グローバルの電気自動車クラスター | 中期(2~4年) |

| AI対応適応型多関節協働ロボット | +1.7% | 北米および欧州連合(EU)での早期導入、アジア太平洋での大規模展開 | 長期(4年以上) |

| eコマース大手によるフルフィルメントセンターの自動化 | +1.5% | グローバル(北米、欧州が先導) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インダストリー4.0主導の自動化へのシフト

メーカーは多関節ロボットをAI分析およびIoTセンサーと連携させ、品質、稼働時間、エネルギー消費を自己最適化するクローズドループ生産エコシステムを構築しています。Foxconnの無人化工場は、ロボット作業セルに予知保全アルゴリズムを組み込むことで、従業員数を15万人削減しながら生産量を維持しました。Xiaomiの24時間365日稼働のスマートフォン工場は、このようなダークファクトリーモデルのスケーラビリティを実証しています。これらの導入事例は、自動化の経済性を人員代替から製品ミックスの俊敏性へとシフトさせ、カスタマイズロットやバリアント導入に向けた迅速な段取り替えを可能にしています。

労働コストの上昇と熟練労働者不足

多くの地域で時給5.50米ドルを超える人件費を下回る、時給1.60~2.00米ドルのロボット運用コストが、投資収益率(ROI)の計算を自動化へと決定的に傾けています。General MotorsとJohn Deereは、ロボット溶接セルの導入後、溶接労働費を50%削減し、不良品を25%減少させました。GXO Logisticsなどの倉庫オペレーターは、安全指標を改善しながら人員不足を補うためにApolloヒューマノイドを活用しています。欧州および東アジアの高齢化人口動態が、このドライバーを長期的に支えています。

スマート製造に向けた政府のインセンティブ

中国、韓国、インドにおけるインダストリー4.0アップグレードへの補助金および税制優遇措置が、多関節ロボット市場の採用を促進しています。シンガポールの企業開発助成金は自動化プロジェクトコストの最大50%を補助し、日本の補助金はシステムインテグレーション費用をカバーし、中小企業(SME)の参入障壁を下げています。ブラジルのFiname融資制度は国内ロボティクス購入を支援し、南米の急速な成長軌道を支えています。これらのプログラムは通常、複数年の期間を対象としており、ベンダーおよびユーザーの投資可視性を高めています。

自動車eモビリティ設備投資ブーム

電気自動車(EV)の組立メーカーは、バッテリーモジュールのハンドリングおよび軽量材料の接合に高度に柔軟なロボットを必要としています。Hyundai Motor Groupの210億米ドルの米国プログラムには、次世代多関節システムを拡大するためのBoston Dynamicsとの協業が含まれています。[1]Steve Crown、「Hyundai Motor GroupがUSへの210億米ドル投資で米国成長にコミット」、Hyundai Motor Group、hyundaimotorgroup.com ABBのオーバーンヒルズ施設のアップグレードは電気自動車(EV)専用の塗装およびシーリングセルに焦点を当てており、この設備投資の波へのサプライヤーの対応を示しています。世界の電気自動車(EV)生産量が増加するにつれ、高い繰り返し精度とバッテリー安全清潔基準を備えたロボットへの需要は一層高まる見込みです。

多関節ロボット市場の抑制要因影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期導入・統合コスト | -2.1% | グローバル、中小企業(SME)への影響が最大 | 短期(2年以内) |

| システムインテグレーション人材の不足 | -1.8% | 北米および欧州連合(EU)、アジア太平洋へ拡大中 | 中期(2~4年) |

| 接続されたロボットコントローラーにおけるサイバーセキュリティリスク | -1.3% | グローバル、重要インフラでの懸念が高まる | 長期(4年以上) |

| サーボモーターおよび半導体の供給ボトルネック | -1.9% | グローバル、アジア太平洋への集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期導入・統合コスト

多関節ロボットセルの総コストは、統合、安全機器、トレーニングを含めると2倍になる可能性があり、中小企業の参入を妨げています。ラテンアメリカの中小企業(SME)は、インテグレーターへのアクセスと資金調達の制限を採用の主要障壁として挙げています。サービスとしてのロボット(Robots-as-a-Service)モデルは、設備投資を運用費に転換することでこの抑制要因を緩和しており、Formicは99.8%の稼働率で20万時間の契約生産時間を報告し、従量課金型自動化への投資家の関心を示しています。

サーボモーターおよび半導体の供給ボトルネック

チップセットのリードタイムおよびレアアース磁石の不足が、ロボットの納期を引き続き混乱させています。制約が緩和されているにもかかわらず、アナリストは2025年初頭までに完全な正常化が実現すると予測しています。チタンおよび重希土類の輸出に対する中国の潜在的な規制はダウンサイドリスクをもたらし、西側の相手先ブランド製造業者(OEM)にサプライチェーンの多様化または垂直統合の追求を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

多関節ロボット市場セグメント分析

ペイロード容量別:

軽量精密機器が成長を牽引16 kg以下クラスは、電子機器、医薬品、および協働用途を背景に、年平均成長率(CAGR)15.42%で他のすべてのクラスを上回るペースで成長すると予測されており、一方で16~60 kgセグメントは2025年の多関節ロボット市場シェアの32.54%を維持しました。ユーザーは速度、省エネルギー、および人間に隣接した安全性のために軽量プラットフォームを好みます。オーストラリアのFreedom Fresh社のマカダミアラインは、軽量スカラ(SCARA)ユニットで0.39秒サイクルを実現し、食品包装における生産性向上を実証しています。省エネルギーへの圧力が材料革新を促進しており、Cognibotics社のカーボンファイバーアームは剛性を維持しながら消費エネルギーを90%削減しています。

60~225 kgおよび225 kg超のロボットへの需要は、自動車ボディショップおよび鋳造所のタスクで安定を維持していますが、相手先ブランド製造業者(OEM)が設備投資の拡大よりも既存資産の活用を優先するにつれ、成長は鈍化しています。高ペイロードアームは、空気圧エネルギー使用量を90%削減する形状記憶合金グリッパーをますます統合しています。2026年から2031年にかけて、重作業クラスの多関節ロボット市場規模は、電気自動車(EV)バッテリーパックの持ち上げおよび風力タービン部品のハンドリングに支えられ、一桁台の成長率で拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

軸タイプ別:

高度な構成が勢いを増す6軸モデルは2025年に売上の51.35%を占め、溶接、塗装、精密組立のための事実上の主力機として多関節ロボット市場を支えています。コスト面では、軽量ユニットで5,000米ドル未満からクリーンルーム仕様で50万米ドル超まで幅広く展開しています。モジュール式コントローラーは設置フットプリントを縮小しており、スペースに制約のある中小企業(SME)にとって恩恵となっています。

7軸および超高自由度フォーマットは最も急成長しているニッチであり、年平均成長率(CAGR)15.98%を記録しています。ヤマハのYAシリーズは肘部が狭い治具周りを回転し、密集した生産セルでのタクトタイムを短縮します。MDPIが研究した並列トポロジーロボットは、ピックアンドプレースサイクルにおいてより高い剛性対重量比を実現することが期待されています。自動車内装がより複雑になり、民生用電子機器が小型化に向かうにつれ、狭い空間を移動するための追加軸への需要は高まるでしょう。

用途別:

包装自動化が加速マテリアルハンドリングは2025年も最大の用途であり続け、倉庫機械化の進展の中で多関節ロボット市場規模の28.96%を占めました。しかし、包装およびパレタイジングセルは、オムニチャネル小売業者がより迅速なフルフィルメントを求める中、年平均成長率(CAGR)15.18%で急増すると予測されています。CogniboticのHKM1800は、eコマースの小包仕分けで1時間あたり2,000サイクル以上を実行し、スループットの優位性を示しています。

溶接およびはんだ付けラインは、電気自動車(EV)シャーシおよびバッテリーバスバー接合において引き続き重要です。検査ステーションはAIビジョンを活用してマイクロ欠陥を検出するケースが増えており、自動化された医薬品包装ラインは現在、手作業の2,000本に対して1時間あたり7,200バイアルをスキャンしています。特殊な用途には、ロボットが80℃、湿度95%の環境で機能する原子力発電所の厚さ検査が含まれます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:

食品セクターが採用をリード食品・飲料は、安全性、衛生、および労働力不足の優先事項を背景に、2025年の多関節ロボット市場シェアの24.78%を獲得しました。Tasteful Selectionsのジャガイモ袋詰めラインは、FANUC社のデルタロボットとソフトグリッパーを使用して廃棄物と労働災害を削減しています。Heineken社のボトルピッキングロボットは、ベルト速度を維持しながらオペレーターの人間工学を改善しました。

自動車ラインは、電気自動車(EV)モジュールが高精度の接着剤ディスペンシングおよびトルク制御締結を必要とするため、最速の年平均成長率(CAGR)15.71%が見込まれています。電子機器組立業者はコネクタ配置にコボットを活用し、Marelli社の実装で25%のライン速度向上を達成しています。医療機器工場、金属加工業者、物流オペレーターが需要を補完し、多関節ロボット産業の多様化を支えています。

地域分析

アジア太平洋地域の多関節ロボット市場

アジア太平洋地域は2025年に42.05%の収益シェアで首位を維持し、中国の規模と日本のイノベーションエコシステムが牽引した。各国政府はライトハウスプロジェクトへの資金提供を通じてSMEの導入を加速させ、国内賃金上昇がコスト優位性を緩和する中でも多関節ロボット市場規模の拡大を安定させている。日本のロボット税額控除および韓国のAIバウチャースキームにより、パイプライン活動は堅調に推移している。

南米の多関節ロボット市場

南米は2031年までに14.86%のCAGRで最も高い成長率を記録すると予測されており、自動車電動化および農業自動化への外国直接投資がその根拠となっている。ブラジルのSOLIXフィールドロボットは、AIビジョンが多関節設計を露地作物管理へと拡張する方法を示している。Case IHのソロカバ工場への2,000万米ドルの設備投資はAIを組み込み、収穫機能の90%を制御することを可能にし、先進ロボティクスに対する地域の旺盛な需要を示している。

北米およびEMEAの多関節ロボット市場

北米は2024年に前年比12%の設置台数成長を記録し、合計44,303台に達した。これは連邦政府のリショアリング奨励策およびEVサプライチェーンプロジェクトに支えられたものである。欧州はエネルギー価格の逆風に直面しながらも地域生産能力への投資を継続ており、安川電機のスロベニア拠点への3,150万ユーロの投資は2027年までにEMEAのロボット納入の80%を現地化する予定である。中東およびアフリカは依然として黎明期にあるが、建設および石油化学メンテナンス分野でのパイロット事業を誘致しており、長期的な多関節ロボット市場の普及に向けた基盤を築いている。

規制環境

産業用垂直多関節ロボットは、ロボティクス専用の法規制というより、主に機械安全規格と製品安全フレームワークによって規制されている。ロボットおよびロボットシステムの統合に関する産業ロボット安全要求事項を対象とするISO 10218-1:2025およびISO 10218-2:2025が、世界的な主要指針となっている。最近の更新では、統合時のリスク低減に重点が置かれ、サイバーセキュリティに関する考慮事項が含まれるとともに、協働作業や手動での積み降ろし手順に関するより明確な指針が示されている。

欧州連合では、産業機械に組み込まれたAIの規制上の取り扱いが引き続き明確化されつつある。2026年5月時点で、EU立法者が議論している暫定的なアプローチでは、AI搭載機械はEU AI法の下での重複的な適用ではなく、EU機械規則(2023/1230)の下での適合を目指す方向に導かれている。欧州委員会は、AI関連の安全要求事項に対応するため、委任行為を通じて附属書IIIを調整する権限を有する。米国では、通商政策の不確実性がロボットの価格設定と調達に影響を与える要因となっており、全米製造業者協会(NAM)は2025年10月、ロボティクスおよび産業機械の輸入に影響を及ぼす可能性のあるセクション232関税に反対する意見を提出した。

バリューチェーン分析

垂直多関節ロボットのバリューチェーンは、サーボモーターとドライブ、コントローラー、減速機、センサー、ケーブル、視覚システムを供給する上流のコンポーネント生態系から始まり、続いてOEMによるロボットアームと工場出荷時搭載のコントローラーの設計・製造が行われる。中流の価値創造はシステムインテグレーションを中心とし、インテグレーターとOEMソリューションチームがワークセル(安全システム、エンドエフェクター、コンベア、視覚システム、ソフトウェア)を設計し、溶接、パレタイジング、塗布、検査といった用途に応じて展開を調整する。この統合層は、システムインテグレーション人材の不足や長い立ち上げ期間がスループットを制約しうる場所でもある。

下流では、流通、フィールドサービス、ライフサイクルサポート(部品供給、予防保全、ソフトウェア更新)が、複数拠点を持つ製造業者や物流事業者における実際の稼働率や導入拠点の拡大に影響を与える。近年のサプライチェーン戦略からは、OEMとユーザーの双方がパートナーシップと現地能力の強化を進めていることがわかる。安川電機は2025年10月にロボット第5工場の建設を完了し、ACサーボとロボットのより統合された生産を支援した。一方、川崎重工業のロボティクス部門は、現地エンジニアリング支援と共創を強化するため、2026年に名古屋のサービス・エンジニアリング拠点の統合を発表した。大規模なエンドユーザー向けプログラムは、単発の購入ではなく展開パートナーシップを軸に構成される傾向が強まっており、DHL Groupは2025年5月にBoston Dynamicsと契約を締結し、1,000台超の追加Stretchロボットの世界的展開を進めている。

競争環境

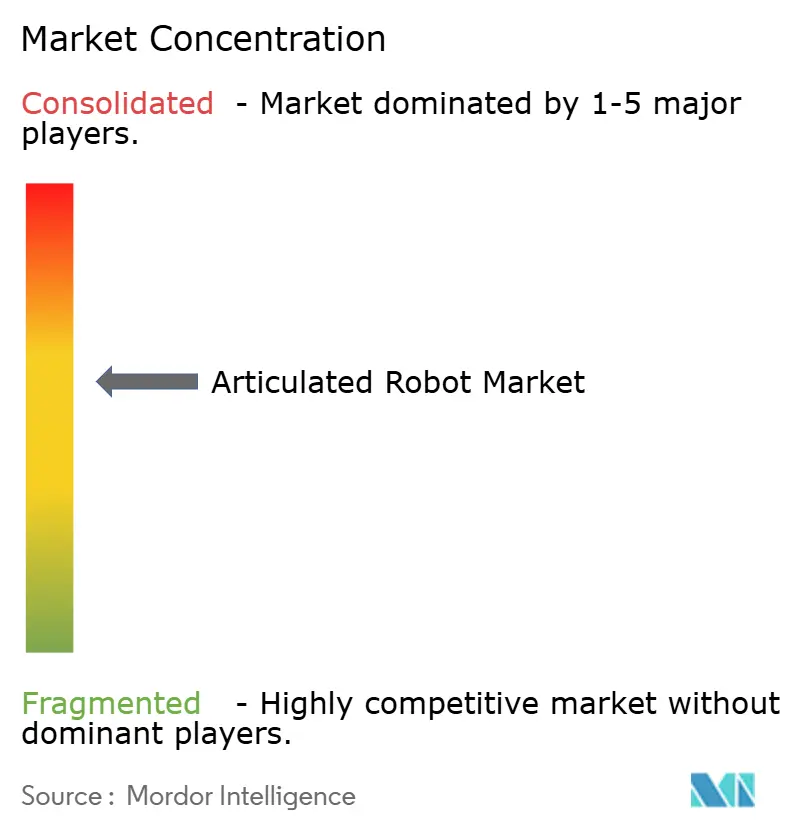

多関節ロボット市場は、上位5社の既存大手—ABB、FANUC、Yaskawa、KUKA、Kawasaki—が出荷台数の推定55~60%を支配する、適度に集中した分野を特徴としています。ABBが2026年に23億米ドルのロボティクス部門を分離する決定は、資本配分と人材獲得の焦点を絞ることを目的としています。[3]Peter Campbell、「ABBの第1四半期利益が予測を上回り、ロボティクス分離を発表」、Reuters、reuters.com FANUCは高衛生セクター向けにデルタロボットの範囲を拡大し続け、Yaskawaはリードタイムを短縮するために欧州の組立を拡大しています。

中国の相手先ブランド製造業者(OEM)は現在、世界の設置台数の52%を占め、国内需要と垂直統合されたサプライチェーンを活用して価格競争力を高めています。RoboForceなどのスタートアップは、空間AIに誘導された1 mm精度アームでニッチなギャップを狙い、1,000万米ドルのシード資金を調達しています。Formicの従量課金型サービスモデルはリスク回避型の中小企業(SME)に訴求し、製品から稼働時間価値へのビジネスモデルの転換を示しています。

技術競争は、AI駆動の適応性と省エネルギーに焦点を当てています。障害物認識アルゴリズムの特許出願が増加しており、AI Inc.は包括的な3次元ワークスペースマッピングの米国特許を取得しています。省エネルギーグリッパーとカーボンファイバーアームは、ベンダーがハードウェアとソフトウェアのイノベーションを組み合わせて総所有コストを削減し、「ネットゼロ工場」の実現に向けて収束していく方法を示しています。

多関節ロボット産業のリーダー企業

ABB Ltd.

FANUC Corporation

Yaskawa Electric Corp.

KUKA AG

Kawasaki Heavy Industries Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた多関節ロボット市場の企業

- ABB Ltd.

- FANUC Corporation

- Yaskawa Electric Corp.

- KUKA AG

- Kawasaki Heavy Industries Ltd.

- Mitsubishi Electric Corp.

- Nachi-Fujikoshi Corp.

- DENSO Corp.

- Seiko Epson Corp.

- Stäubli International AG

- Hyundai Robotics Co., Ltd.

- Comau SpA

- Omron Adept Technology Inc.

- Universal Robots A/S

- Dürr AG (Paint Robots)

- Estun Automation Co., Ltd.

- SIASUN Robot & Automation Co.

- JAKA Robotics Ltd.

- Techman Robot Inc.

- Precise Automation Inc.

- CMA Robotics SpA

- Güdel Group AG

- IAI Corporation

- Aubo Robotics Inc.

- Robot Industrial Association (RIA)

市場機会と将来展望

重要な空白地帯は、産業用垂直多関節アームとAI支援型導入の交差点にある。ユーザーは、専門的なプログラミングを要さずに、より速い立ち上げとより広範なタスクの柔軟性を求めている。業界の取り組みや公的なロードマップはその技術的方向性を示しており、Henrik I. Christensen氏(UCSD)は2026年6月に世界ロボティクス技術ロードマップを発表し、可変品目のハンドリングやより多品種の組立作業に対応する多関節アーム用途と合致する、知覚、センシング、ソフトロボティクス、材料分野における横断的な進歩を強調している。

同時に、国際ロボット連盟(IFR)が2026年に取り上げたIT/OT融合は、工場のデータスタックや生産システムとより円滑に統合できるロボットへの需要を後押ししている。この文脈において、接続性、サイバー対応コントローラー、フリートレベルの可視性は、付加機能ではなく購入基準となりつつある。導入側では、シンガポールの企業開発助成金(自動化プロジェクトコストの最大50%償還)、中小企業向けのシステムインテグレーション費用を対象とした日本の補助金、現地でのロボティクス購入を支援するブラジルのFiname融資など、複数国にわたるスマート製造アップグレード支援が継続していることが本レポートで示されている。需要は、衛生的なハンドリング、パレタイジング、接着剤塗布、電池モジュールのハンドリングを行う、包装集約型の食品事業やEV関連製造セルにも集中している。ビジネスモデルの革新は、コストに敏感な導入企業にとって実用的なてこ入れ策であり続けており、Robots-as-a-Serviceプラットフォーム(2025年1月に生産時間20万時間超を報告したFormicなど)は、前払いのセル費用を稼働率連動の運用費に変換することで導入障壁を下げている。

多関節ロボット市場における最近の業界動向

- 2026年7月:川崎重工業のロボティクス部門は、8自由度のRL030Nロボットアームプラットフォームを用いた倉庫物流自動化の拡大に向け、Dexterity Inc.との協業を拡大した。この協業は、トレーラー積み込みなど動的なマテリアルハンドリング環境向けに、より高い器用さを持つ多関節プラットフォームとパートナー構築の自律スタックへの移行を浮き立たせている。

- 2026年6月:安川電機は、Physical AIの開発プラットフォームとしてSoftBankのAIデータセンターGPUクラウドを用いた、ワイヤーハーネス取り扱いのための変形物体操作システムを実演した。この実演は、スケーラブルなAIコンピューティングとロボット制御を結びつけ、非剛体の組立作業に対応するものである。

- 2026年3月:韓国の通商当局は、輸入された一部の産業用垂直多関節ロボットに対し、17.45%から19.85%の確定アンチダンピング関税を課した。この決定は、韓国国内で影響を受ける製造業者およびバイヤーの価格戦略や調達戦略を再構築する可能性があり、現地化、販路調整、コンプライアンス計画の緊急性を高めている。

多関節ロボット市場 レポートの範囲と調査方法論

市場の定義と対象範囲

本市場は、3から7の回転関節を持つ多軸ロボットアームである新造の垂直多関節産業用ロボットと、その工場出荷時搭載のコントローラーから得られる収益を対象とし、溶接、塗装、組立、パレタイジング、ピックアンドプレースなどの産業用途向けに販売されるものを含む。

対象範囲の除外事項:本市場規模には、SCARA、デルタ、ガントリー型ロボットは含まれず、レンタル、修理・再生サービス、部品販売も除外される。

セグメンテーション概要

- ペイロード容量別

- 16 kg以下

- 16~60 kg

- 60~225 kg

- 225 kg超

- 軸タイプ別

- 4軸

- 5軸

- 6軸

- 7軸以上

- 用途別

- マテリアルハンドリング

- 溶接およびはんだ付け

- 組立

- 塗装およびディスペンシング

- 包装およびパレタイジング

- 検査および品質保証

- その他

- エンドユーザー産業別

- 自動車

- 電気・電子

- 金属・機械

- 医薬品・医療機器

- 食品・飲料

- eコマースおよび物流

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- シンガポール

- マレーシア

- オーストラリア

- アジア太平洋その他

- 中東およびアフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、境界を設定し、初期の需要指標を確立し、年次で追跡可能な公開データ系列にモデルを固定するために用いられた。この作業では、国際ロボット連盟(IFR)の発表資料、ロボティクス関連分類のUN Comtrade貿易統計、世界銀行およびOECDの製造業指標、関連する場合には米国商務省センサス局の産業生産・出荷データなどの情報源が用いられた。安全性および製品に関する文脈についても、ISOやNISTなどの機関による規格・指針を用いて確認された。これは、多関節性、軸数、産業用途が公開の記事上で混同される場合があるためである。

同時に、企業の開示資料、年次報告書、投資家向け説明資料、信頼性の高い報道が精査され、出荷タイミングに影響を与える価格動向、受注残、生産能力拡大に関する情報が把握された。必要に応じて、企業財務・インテリジェンス、ニュースおよび財務情報、特許データベースの有料データベースサブスクリプションを用いて、平均販売価格(ASP)を変動させ得る技術的変化を検証した。上記に挙げたデスクリサーチの情報源は例示であり、データ収集、検証、明確化のために追加の公開資料も精査された。

一次インタビューおよび調査

一次インタビューおよび調査は、公開データから見えていた内容の検証と、出荷構成、コントローラーのバンドル方式、可搬重量および軸構成別のASP推移に関するギャップの補完に重点を置いた。ロボットメーカー、コンポーネント生態系の参加企業、システムインテグレーター、エンドユーザーの製造チームなど、バリューチェーン全体にわたるバランスの取れた関係者と意見交換を行った。APAC、EMEA、アメリカス地域にわたるカバレッジを維持し、地域ごとの導入サイクルが均され過ぎないようにした。回答者からの情報は、前提の確認、外れ値の特定、最終的な市場総計の精緻化に用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:38% | 経営層(CXO):13% | APAC: 40% |

| Mid tier: 40% | 部門・事業リーダー:42% | EMEA:36% |

| 小規模プレイヤー:22% | マネージャー:45% | アメリカス:24% |

市場規模算定と予測

市場規模の算定は、産業オートメーション導入と製造出力の指標から需要を再構築するトップダウン方式から始まり、その需要プールを出荷・価格ロジックを用いて多関節ロボット収益に変換する。主要な入力データには、産業用ロボットの導入動向、製造生産指数、自動車・電子機器分野の資本支出サイクル、離散製造業における工場自動化の浸透度、ロボットセルの一般的な更新・アップグレード時期などが含まれる。垂直多関節ロボットはより広範な自動化プロジェクトの一部として購入されることが多いため、本モデルではリードタイムの変化とコントローラー含有の慣行も確認し、収益の過大評価を避けている。

トップラインを形成した後、選択的なボトムアップ推定を用いて総計を裏付けており、これには抽出したASPに想定される単位出荷量を乗じた値、インテグレーターとのプロジェクト規模に関するチャネル確認、開示が許す範囲で主要サプライヤーの可視化された収益露出のロールアップなどが含まれる。ボトムアップの見立てにギャップがある場合、比較可能な用途構成や可搬重量クラスに基づく慎重な補間を行い、無理にサプライヤーの総計を合わせることはしない。予測に関しては、シナリオ分析を指数平滑法のベースラインと組み合わせている。主要な推進要因の将来経路は専門家の合意を通じて決定され、その後、出荷量と米ドルでのASP変動に変換される。

データ検証と更新サイクル

算出結果は、最終確定前に、導入動向、製造活動、可視化された受注サイクルに関する見解などの独立した指標との相互確認を通じて検証される。ある地域や用途で異常な変動が見られた場合、前提が再検討され、その変化が実際の需要を反映しているのか、データのタイミングによるものかを確認するために追加のヒアリングが行われる。

計算、通貨換算、成長ロジックが承認前に別のアナリストによって確認されるよう、複数段階の内部レビューが適用される。本レポートは年次で更新され、資本支出の急激な減速や工場自動化に影響を与える大規模な政策転換など、重要な事象が発生した場合には中間更新が行われる。提供前には、その時点で入手可能な最新の公開情報およびインタビューでの知見を反映するための最終確認が行われる。

Mordor Intelligenceによる垂直多関節ロボット市場規模と他の公表推定値との比較

垂直多関節ロボットの公表市場規模は、すべての関係者が同一の工場自動化トレンドを追跡していても、しばしば異なる値となる。これは、何を集計対象とするか、そしていつ米ドルに換算するかという定義が総計を左右するためである。差異は一般に、推定値がOEMのロボットおよびコントローラー収益のみを対象としているか、それにソフトウェア、サービス、統合を加えているか、また値が現在ドルで報告されているか一定ドルベースで報告されているかによって生じる。

本調査では、その差異は主に更新のタイミングと価格の取り扱いに起因しており、外国為替レートは一貫した参照期間に設定され、ASPの変動は最終的な総計を確定する前に出荷構成と導入指標に照らして検証されている。これはMordor Intelligenceが採用している手法である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.56 B (2026) | |

| グローバル出版社A | USD 17.30 B (2022) | より早い基準年と、ソフトウェアやサービスをロボットハードウェアと混合しうる、より広範な提供構造を用いているため、出荷およびコントローラーを基準としたOEM収益の見方と直接比較することはできない。 |

| 業界出版社B | USD 11.80 B (2025) | より広範なコンポーネント範囲(例:アーム、センサー、ドライブ、エンドエフェクターなど)を用いて市場を構築しており、収益の帰属が変化し、垂直多関節ロボットのOEM出荷価値との整合性が低下する可能性がある。 |

これらの数値を並べて見ると、差異の大半は対象範囲の境界と時期選定の違いによるものであり、導入が拡大しているかどうかについての見解の相違ではない。集計対象の収益を出荷済みの垂直多関節ロボットと工場出荷時搭載のコントローラーに紐づけ続け、その上で価格および構成の前提を外部指標と再確認することで、算出された数値は意思決定にとって透明性があり再現可能なものとなっている。

レポートで回答される主要な質問

現在の多関節ロボット市場規模と成長見通しは?

多関節ロボット市場は2026年に300億5,600万米ドルと評価され、2031年までに576億3,000万米ドルに達すると予測されており、年平均成長率(CAGR)13.52%に相当します。

2031年までに最も速く成長する地域はどこですか?

南米は、自動車電動化および農業ロボティクスへの外国投資に牽引され、最高の年平均成長率(CAGR)14.86%を記録すると予測されています。

軽量多関節ロボットが普及している理由は何ですか?

16 kg以下のロボットは、より高い速度、低いエネルギー消費、および安全な人間との協働を実現し、このペイロードクラスの年平均成長率(CAGR)15.42%を促進しています。

現在、多関節ロボットの採用をリードしている産業はどこですか?

食品・飲料は2025年の売上の24.78%を占め、包装、パレタイジング、加工タスクにロボットを活用しています。

サプライチェーンの制約は多関節ロボット産業にどのような影響を与えていますか?

半導体およびレアアースの不足がリードタイムを延長しコストを上昇させており、相手先ブランド製造業者(OEM)はサプライヤーの多様化と垂直統合戦略の追求を余儀なくされています。

中小企業(SME)が高い初期ロボットコストを克服するためのビジネスモデルは何ですか?

サービスとしてのロボット(Robots-as-a-Service)は、大規模な設備投資を予測可能な運用費に転換し、稼働時間保証ソリューションを提供することで採用障壁を低減します。

最終更新日: