リハビリテーションロボット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

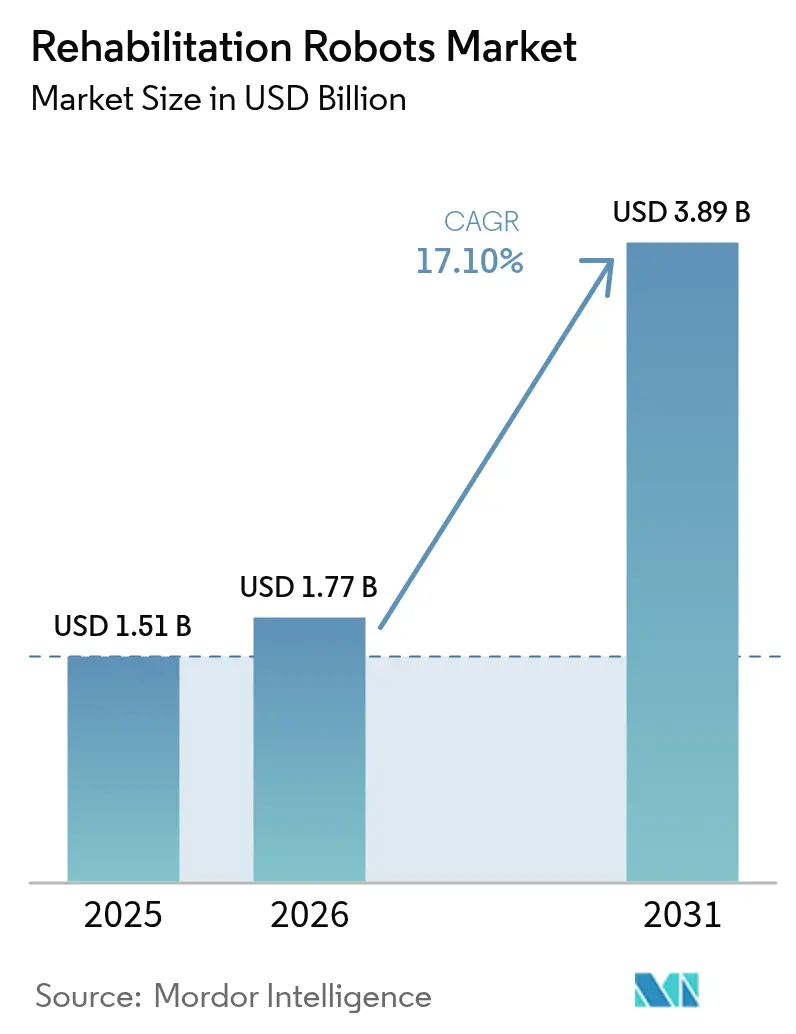

| 市場規模 (2026) | 1.77 十億米ドル |

| 市場規模 (2031) | 3.89 十億米ドル |

| 成長率 (2026 - 2031) | 17.10% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリハビリテーションロボット市場分析

リハビリテーションロボット市場規模は2026年に17億7,000万米ドルと推定され、2025年の15億1,000万米ドルから成長し、2031年には38億9,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率17.1%で拡大します。この成長は、人口の高齢化、償還制度の有利な変化、および先進的な神経整形外科療法へのアクセスを広げる急速な工学的進歩を反映しています。メディケアが2024年に個人用外骨格を装具として扱う決定を下し、10万米ドルの機器の約80%をカバーしたことで、在宅ユーザーの手頃さが即座に向上しました。外骨格は成熟した臨床エビデンスを背景に医療機関での利用を主導する一方、軽量ソフトロボット設計が家庭環境での普及を加速させています。Wandercraftの7,500万米ドルのシリーズD資金調達に代表される資本流入は、技術コストの低下と製品ポートフォリオの拡大を継続的に促進しています。それでも、高い初期費用と長期的な転帰データの混在が、特に小児および新興市場のユースケースにおける調達判断を抑制しています。

主要レポートのポイント

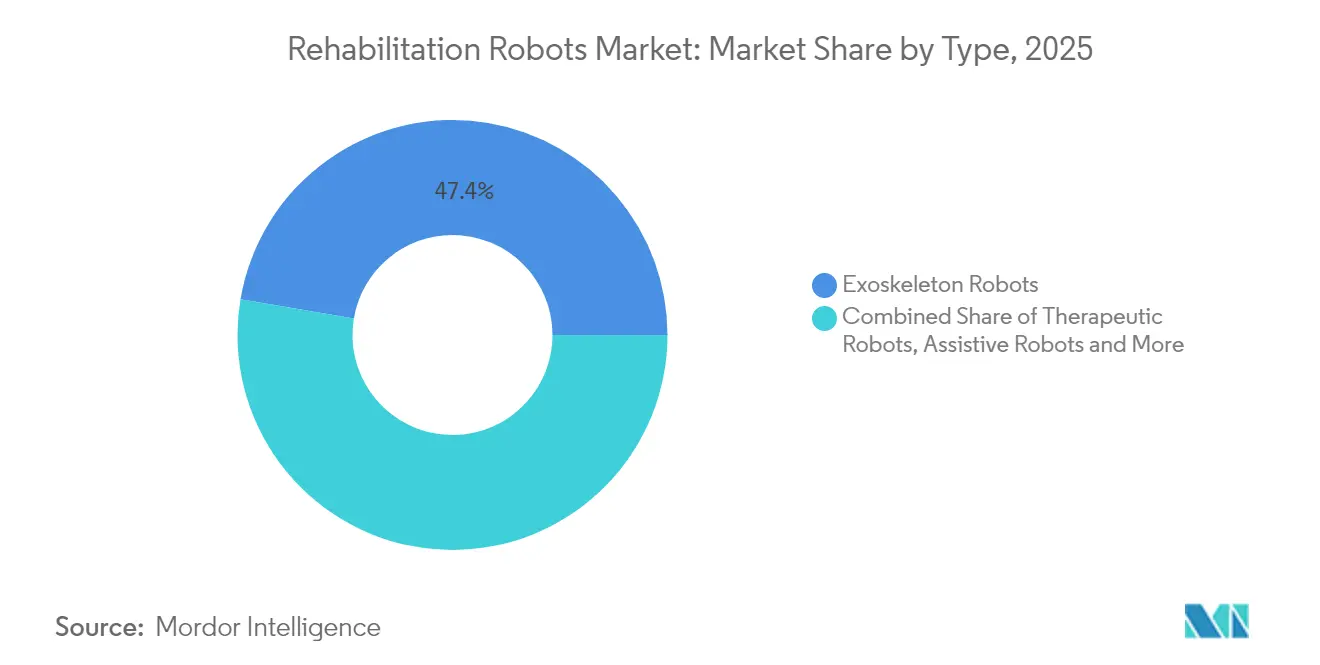

- タイプ別では、外骨格ロボットが2025年のリハビリテーションロボット市場シェアの47.35%をリードし、ウェアラブルソフトロボットは2031年まで年平均成長率29.6%で成長する見込みです。

- 治療領域別では、上肢システムが2025年のセグメント収益の54.60%を占め、全身歩行プラットフォームが2031年まで年平均成長率23.4%で最も速い成長を記録します。

- 患者グループ別では、高齢者ユーザーが2025年のリハビリテーションロボット市場規模の61.40%のシェアを占め、2031年まで年平均成長率18.4%で拡大します。

- モビリティレベル別では、固定式プラットフォームが2025年の収益の65.30%を維持し、モバイル地上走行型ソリューションは2031年まで年平均成長率27.3%で拡大する見込みです。

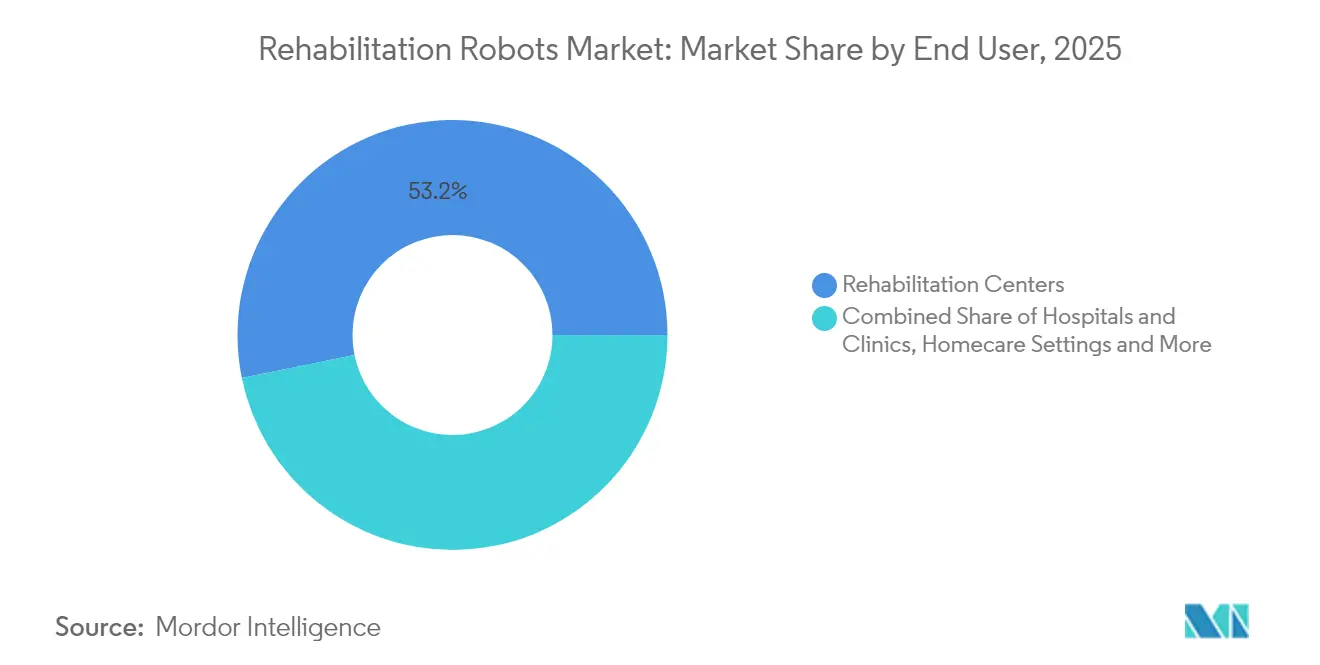

- エンドユーザー別では、リハビリテーションセンターが2025年のリハビリテーションロボット市場の53.20%を占め、在宅ケアの普及は年平均成長率27.1%で上昇しています。

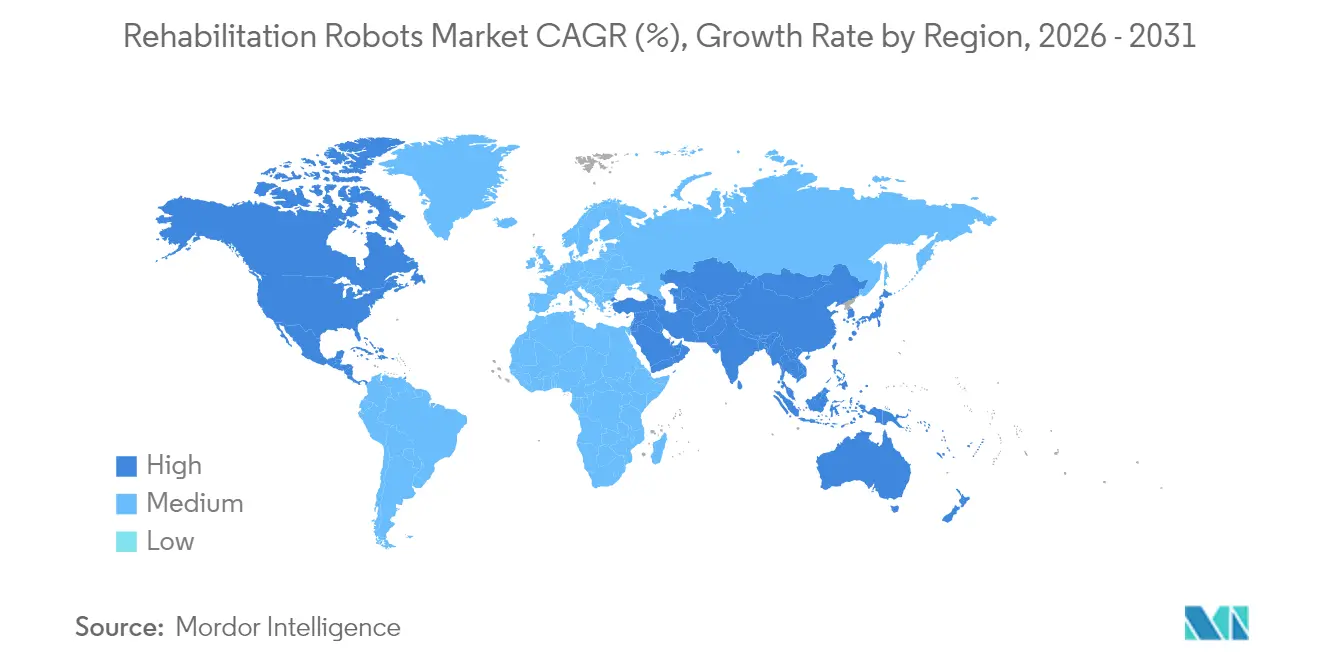

- 地域別では、北米が2025年の収益の39.60%を占め、アジア太平洋地域は脳卒中発生率の上昇と人口高齢化を背景に年平均成長率21.2%で最も速く成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のリハビリテーションロボット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 脳卒中後における上肢外骨格の急速な普及 | +3.20% | アジア太平洋地域が中心、日本への波及 | 中期(2〜4年) |

| 国家的な神経リハビリテーション資金プログラム | +2.80% | 欧州、北欧への拡大 | 長期(4年以上) |

| 在宅型テレリハビリテーションロボットへのシフト | +4.10% | 北米、カナダでの早期普及 | 短期(2年以内) |

| 軽量アクチュエータ技術(10kg未満の機器) | +2.50% | 世界規模、日本とドイツが主導 | 中期(2〜4年) |

| 日本およびオーストラリアにおける保険償還コード | +1.90% | アジア太平洋地域、OECD諸国への展開の可能性 | 中期(2〜4年) |

| 北米退役軍人省の歩行プログラム | +1.80% | 米国およびカナダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中国および韓国における脳卒中後の上肢外骨格の急速な普及

政府の近代化計画と高齢化する人口動態が上肢ロボットの調達を加速させています。Fourier Intelligenceの53自由度を備えたGR-2ヒューマノイドは、中国の工学的深度を示しています。韓国の研究者による「アイアンマン」ロボットは対麻痺患者の歩行支援をもたらし、地域のイノベーションを強調しています。臨床データでは、ロボット療法による週次フグル・マイヤースコアの改善が1.979ポイントであるのに対し、従来の方法では1.198ポイントであることが示されています。[1]Valerio Gower、「技術的リハビリテーションのコスト分析」、frontiersin.org ロボティクス、センシング、神経マイクロフルイディクスを組み合わせたクローズドループシステムが、脳卒中後プログラムをさらに個別化しています。

ドイツ、フランス、イタリアにおける国家的神経リハビリテーション資金プログラム

850万人の生活をカバーするドイツのBARMERとの協定は、費用対効果の高い療法のためのロボティクスへの欧州の戦略的転換を示しています。イタリアの実世界エビデンスは、ロボットと人間の混合プロトコルが転帰を犠牲にすることなくコストを削減することを確認しています。EU機関はさらに、介護者の負担とスタッフ不足を軽減するための自動化を推進しています。STROKEFIT4などの協調的多施設試験は、エビデンスに基づく展開の標準化を目指しています。

米国メディケアパイロットの下での在宅型テレリハビリテーションロボットへのシフト

急性期病院在宅ケアプログラムは328病院を認可し、2024年4月までに23,000件以上の退院を報告しました。在宅リハビリはAM-PACモビリティスコアが熟練看護施設を8.2ポイント上回り、エピソードあたりのメディケア支出を17,123米ドル削減します。AI主導の仮想療法は80%以上の症状緩和を示しています。ロックダウン中のパイロット脳卒中研究では7ポイントのフグル・マイヤースコア改善が記録され、家庭用ロボットの安全性と有効性が確認されました。

機器重量を10kg未満に削減する軽量アクチュエータ技術

SAQIEL(1.5kg)などの超軽量マニピュレータは、精密な負荷処理のためにパッシブワイヤアライメントを採用しています。[2]鈴木天馬ら、「SAQIELマニピュレータ」、arxiv.org 形状記憶合金筋肉は60%のひずみと3.5Nmの補助トルクを達成し、エネルギー効率の高いウェアラブルを実現します。誘電エラストマーハンドは1,000米ドル未満で27自由度の性能を発揮します。マックス・プランク研究所のHASELベースのソフトアームは振戦を抑制し、快適で目立たないデザインへの大きな転換を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 多自由度プラットフォームの高い初期設備投資とメンテナンス | -2.90% | 世界規模、新興市場で深刻 | 長期(4年以上) |

| 長期的な臨床転帰エビデンスの限界 | -2.10% | 世界規模、米国とEUに焦点 | 中期(2〜4年) |

| 小児科における安全性と責任に関する懸念 | -1.40% | 欧州、規制に敏感な市場 | 中期(2〜4年) |

| 熟練したロボット理学療法士の不足 | -1.80% | ラテンアメリカおよび南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多自由度プラットフォームの高い初期設備投資とメンテナンス

個人用外骨格の価格は75,000〜100,000米ドルで、フルスケールのクリニック用ユニットはさらに高額となり、予算を圧迫しています。[3]Linda Hersey、「退役軍人向け外骨格歩行スーツ」、stripes.com 購入費用に加え、医療機関はメンテナンス、消耗品、および所有コストを膨らませる専門的なトレーニングコストに直面しています。投資家心理は依然としてポジティブですが、スタートアップは長いR&Dサイクルと普及の不確実性に直面しています。退役軍人省の試験では、161名の参加者の中で機器の使用が週平均86分にとどまり、利用率リスクが浮き彫りになりました。イタリアのコスト分析は、ロボット支出を正当化するために最適化された療法士対患者比率の必要性を強調しています。

従来療法に対する長期的な臨床転帰エビデンスの限界

脊髄損傷に関するメタ分析では、バランススコアは改善するものの、従来療法に対して歩行速度や歩行距離に有意な改善は見られないことが示されています。4ヶ月間の退役軍人省データでは、外骨格ユーザーと車椅子対照群の間で精神的・身体的健康転帰が同様であることが示されています。療法士の40%がロボットオプションに不慣れであると報告し、エビデンスのギャップを主要な障壁として挙げています。ライブクリニックにおけるAIアルゴリズムの検証は、より広範な保険会社の信頼のために不可欠です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:外骨格がリーダーシップを維持しながらソフトロボットが急増

外骨格ロボットは2025年の収益の47.35%を生み出し、病院ベースの療法における確固たる地位を示しています。空気圧式および形状記憶イノベーションに支援されたウェアラブルソフトロボットは、2031年まで年平均成長率29.6%を記録すると予測され、消費者グレードへの急速な浸透を示しています。治療用ロボットは反復的な上肢タスクを対象とし、補助ロボットは日常生活支援を拡大します。ハイブリッドケアパスウェイは、急性期には硬性外骨格を、在宅フォローアップにはソフトデバイスを組み合わせることが増えています。WandercraftのAI対応Atalante XとEveは、ハンズフリーモビリティに向けた外骨格の進化を体現しています。同時に、空気圧式アクチュエータ手部外骨格が神経運動療法における快適性を向上させています。この二軌道の開発により、リハビリテーションロボット市場はダイナミックでユーザー中心のものであり続けています。

第二世代システムは筋活動データに合わせて補助を調整する適応アルゴリズムを統合し、運動学習原理を強化しています。OpenExoなどのモジュラー設計により、クリニックはコンポーネントを組み合わせることができ、在庫コストを削減しながらユースケースを拡大します。これらのトレンドは総じて、重度の障害、中程度の機能不全、および日常生活の拡張に対応する差別化されたパフォーマンス層を通じてリハビリテーションロボット市場を持続させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

治療領域別:上肢の優位性と全身イノベーションの融合

上肢アプリケーションはセクター売上高の約54.60%を占め、患者の80%が腕の障害を抱える脳卒中の有病率を反映しています。AGREE試験では、治療時間を短縮しながらも標準ケアと同等の臨床改善が示され、効率性が向上しています。ANGEL LEGS M20などの下肢デバイスは同様の歩行改善をもたらしながら筋力強化の利点も加えています。脳コンピュータインターフェースを歩行プラットフォームに結びつける全身システムが総合的なソリューションとして登場し、複数の関節にわたる神経可塑性を高めています。

臨床医はますます混合レジメンを推奨しています:代償的な習慣を防ぐための早期全身歩行訓練、続いて亜急性期における精細運動上肢作業。これらの相互に絡み合ったプロトコルがリハビリテーションロボット市場を支え、技術投資が患者中心の転帰と一致することを確保しています。

患者グループ別:高齢者の需要が成人および小児の普及を上回る

高齢者コホートは、脳卒中、変形性関節症、および虚弱エピソードの増加により、2025年のリハビリテーションロボット市場規模の61.40%を占めています。日本の介護施設研究では、ロボットリフトとモニターがスタッフの離職率を低下させ、拘束使用を減少させることが示されています。成人は依然として最大の絶対的ユーザーベースですが、先進国での普及が成熟に近づくにつれて成長は鈍化しています。小児の普及は責任に関する懸念から遅れていますが、脳性麻痺向けに調整された小規模プロトタイプは将来の可能性を示しています。したがって、高齢者への注力は収益を支配し続けながら、在宅ケアのためのデバイスの人間工学、使いやすさ、および遠隔モニタリング機能を形成します。

規制当局は小児安全基準を段階的に改定しており、欧州の助成金付き試験はベネフィット・リスクプロファイルの明確化を目指しています。時間の経過とともに、検証された子供向け安全設計がリハビリテーションロボット市場の未開拓の大きなセグメントを解放する可能性があります。

モビリティレベル別:固定式プラットフォームが優位を保ちながらモバイルシステムが加速

固定式リグは管理されたクリニックで提供される高強度療法により2025年の収益の65.30%を確保しました。Max Well-BeingなどのVRベースのゲーミフィケーションプラットフォームとの統合がエンゲージメントを高め、療法疲労を軽減します。モバイル地上走行型システムは現在、年平均成長率27.3%で拡大しており、Atalante Xのような自己バランス外骨格が廊下やコミュニティスペースでのハンズフリー移動を可能にしています。機械学習ナビゲーションが不整地でのユーザー安全を守り、クリニックから日常生活への移行を支援しています。

新興のモジュラーキットは固定式とモバイルモードを切り替えることができ、患者の進歩に合わせて療法士が複雑さを調整できます。このような柔軟性がアドヒアランスを強化し、リハビリテーションロボット市場の魅力を広げています。

身体部位別:上肢イノベーションがペースを設定

上肢デバイスは複雑な運動制御ニーズと日常生活への関連性から優位を占めています。1,000米ドル未満の価格帯で27自由度を提供する誘電エラストマーハンドは、民主化の到来を示しています。下肢製品は歩行速度とバランスを重視し、特に80Nの補助閾値が速度を58%向上させるパーキンソン病療法において顕著です。EEG駆動の意図検出を統合した全身ソリューションは、脳卒中リハビリテーションにおいて84.19%のBCI精度で動作パターンを標準化します。

継続的なセンサーの小型化とAI駆動の制御ループが優れた機能的改善を持続させ、リハビリテーションロボット市場が人間と機械の相乗効果の最前線に留まることを確保しています。

エンドユーザー別:リハビリテーションセンターがリード、在宅ケアが最もダイナミック

リハビリテーションセンターは集中した専門知識と資本予算により2025年の売上高の53.20%を占めています。病院とスポーツ医学クリニックが術後およびアスリートの回復のための二次的な場として続きます。在宅ケアはメディケアの償還と成熟したテレヘルスインフラに触媒されて最高の年平均成長率27.1%を記録しています。遠隔患者モニタリングダッシュボードにより、臨床医は対面訪問なしにリアルタイム指標を監視でき、移動障害のあるユーザーの交通負担を大幅に削減します。

メーカーはメンテナンスとソフトウェアアップデートをバンドルしたレンタルおよびサブスクリプションモデルで対応し、手頃さを高め、家庭のキャッシュフローを平準化しています。この経済的な整合性が在宅ケアをリハビリテーションロボット市場の長期的な成長エンジンとして位置づけています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適用分野別:神経疾患が主導し、整形外科が拡大

脳卒中、脊髄損傷、パーキンソン病が主導する神経疾患ケースが需要の大部分を支えています。ハイブリッド補助肢(HAL)療法とヌシネルセンの組み合わせは脊髄性筋萎縮症において具体的な運動改善を示しています。Strykerなどの手術ロボットベンダーがSmartRoboticsを股関節再置換術や肩関節置換術に拡張するにつれて、整形外科的回復が広がっています。スポーツ傷害リハビリテーションはモーションキャプチャ分析を活用してアスリートの競技復帰タイムラインを短縮しています。

サルコペニア運動療法のためにChatGPT-4とウェアラブルを組み合わせたAIプラットフォームは、臨床サイロを超えた個別化プロトコルを示しています。このように、適応症を超えた汎用性がリハビリテーションロボット市場を2030年の医療提供の中核的な柱として確立しています。

地域分析

北米は2025年の収益の39.60%を占め、メディケアの政策転換と脊髄損傷退役軍人に外骨格を配布する退役軍人省プログラムに支えられています。STAND法などの立法イニシアチブはアクセス基準の標準化を目指していますが、退役軍人省の試験では週平均使用時間が90分未満であることが明らかになり、利用率の課題が浮き彫りになっています。在宅パイロットとCMSの償還がコミュニティ設定への成長を継続的に促進しています。

アジア太平洋地域は年平均成長率21.2%で最も速く成長する地域であり、中国、韓国、日本が主導しています。FourierのGR-2ヒューマノイドと韓国の対麻痺歩行ロボットは地域のイノベーションを体現し、日本の介護施設への展開は労働節約の利点を検証しています。インドとブラジルのスキル不足の制約が普及を抑制する可能性がありますが、レンタルスキームと国際援助プロジェクトがギャップを埋めようとしています。

欧州は強固な公的資金を活用しており、ドイツの850万人の生活をカバーする償還協定は機関の信頼を示しています。フランスとイタリアにわたる多施設試験がスケーラブルなプロトコルの検証に取り組む一方、EU機関は展開リスクを軽減するための職業安全とトレーニングを強調しています。特にCEマーク規制下での小児責任に関する懸念が近期の普及を抑制していますが、リハビリテーションロボット市場の長期的な見通しを損なう可能性は低いです。

競合環境

この分野は中程度に分散したままです。Cyberdyne、Ekso Bionics、Lifewardなどの市場の老舗はFDAおよびCEクリアランスを活用して入札を確保していますが、AIによる差別化とベンチャー支援を武器にした新規参入者に対抗しなければなりません。ReWalkの1,900万米ドルのAlterG買収は、反重力歩行デバイスへの製品フットプリントを拡大し、ポートフォリオ拡大の勢いを示しています。BionessによるHarmonic Bionicsの資産取得は上肢の深みを増しています。

Wandercraftの7,500万米ドルの資金調達はモバイル自己バランス外骨格における競争を高め、AI駆動ロボティクスへの投資家の信頼を示しています。Strykerなどの手術ロボット大手が術後リハビリデバイスに参入し、市場の境界を狭めています。小児適応症と、スキル不足が普及を制限する新興経済国にはホワイトスペースが残っています。

ソフトアクチュエータ、誘電エラストマーセンサー、および適応制御リボンにおける特許出願は激しいR&D競争を示しています。費用対効果、臨床医の使いやすさ、および規制コンプライアンスを実証できる企業が、リハビリテーションロボット市場が2030年に向けて成熟するにつれてリーダーシップを強化するでしょう。

リハビリテーションロボット産業のリーダー

Bionik Laboratories Corporation

Cyberdyne Inc.

Ekso Bionics Holdings Inc.

ReWalk Robotics Ltd.

Hocoma AG (DIH International Ltd.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:WandercraftがAI外骨格とヒューマノイドCalvin 40の開発加速のため7,500万米ドルのシリーズD資金調達を確保しました。

- 2025年5月:WandercraftがFDAの在宅使用クリアランスを目指したAI搭載個人用外骨格の臨床試験を開始しました。

- 2025年3月:StrykerがAAOS 2025において股関節再置換術機能を備えた第4世代Mako 4 SmartRoboticsを発表しました。

- 2025年2月:Lifewardがドイツの850万人の生活をカバーするBARMERとの償還協定を締結しました。

世界のリハビリテーションロボット市場レポートの範囲

リハビリテーションロボットとは、 身体機能が損なわれた人の動作を改善するために設計された自動操作機械です。これらのロボットは、個人の回復を促進しようとする臨床医の生産性と有効性を支援・強化することができます。リハビリテーションロボットには主に2種類あります。1つ目は、失われた四肢の動きを代替する補助ロボットです。2つ目は療法ロボットと呼ばれ、患者がロボットの補助を受けながら練習動作を行えるようにするものです。

| 外骨格ロボット |

| 治療用ロボット |

| 補助ロボット |

| ウェアラブルソフトロボット |

| 上肢リハビリテーション |

| 下肢リハビリテーション |

| 全身/歩行訓練 |

| 高齢者 |

| 成人 |

| 小児 |

| 固定式プラットフォーム |

| モバイル/地上走行型 |

| リハビリテーションセンター |

| 病院およびクリニック |

| 在宅ケア設定 |

| 専門整形外科およびスポーツ医学センター |

| 上肢 |

| 下肢 |

| 神経疾患(脳卒中、脊髄損傷、脳性麻痺、パーキンソン病) |

| 整形外科的損傷および術後 |

| スポーツ傷害リハビリテーション |

| 動力式(電動/アクチュエータ式) |

| 受動式/機械的補助式 |

| AI駆動適応制御 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 外骨格ロボット | |

| 治療用ロボット | ||

| 補助ロボット | ||

| ウェアラブルソフトロボット | ||

| 治療領域別 | 上肢リハビリテーション | |

| 下肢リハビリテーション | ||

| 全身/歩行訓練 | ||

| 患者グループ別 | 高齢者 | |

| 成人 | ||

| 小児 | ||

| モビリティレベル別 | 固定式プラットフォーム | |

| モバイル/地上走行型 | ||

| エンドユーザー別 | リハビリテーションセンター | |

| 病院およびクリニック | ||

| 在宅ケア設定 | ||

| 専門整形外科およびスポーツ医学センター | ||

| 身体部位別 | 上肢 | |

| 下肢 | ||

| 適用分野別 | 神経疾患(脳卒中、脊髄損傷、脳性麻痺、パーキンソン病) | |

| 整形外科的損傷および術後 | ||

| スポーツ傷害リハビリテーション | ||

| 技術別 | 動力式(電動/アクチュエータ式) | |

| 受動式/機械的補助式 | ||

| AI駆動適応制御 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

リハビリテーションロボット市場の現在の規模はどのくらいですか?

リハビリテーションロボット市場規模は2026年に17億7,000万米ドルで、2031年までに38億9,000万米ドルに達する見込みです。

リハビリテーションロボット市場でどの製品タイプが優位を占めていますか?

外骨格ロボットは2025年に47.35%の収益シェアでリードしており、強固な臨床検証と病院での普及に支えられています。

在宅ケアが最も速く成長するエンドユーザーセグメントである理由は何ですか?

メディケアの償還、コンパクトな軽量設計、および遠隔モニタリングソフトウェアが在宅リハビリテーションロボットの年平均成長率27.1%を押し上げています。

最も高い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は年平均成長率21.2%で最も速い成長を記録しており、中国と韓国のイノベーションおよび支援的な医療改革に牽引されています。

より広範な普及に対する主な障壁は何ですか?

高い資本コスト、長期的な有効性データの限界、小児安全に関する懸念、および新興市場における訓練を受けたロボット理学療法士の不足が、より広範な普及を遅らせています。

企業はこの市場でどのように差別化を図っていますか?

ベンダーはAI駆動の適応制御、軽量ソフトアクチュエータプラットフォーム、償還に適した価格モデル、および包括的なリハビリテーションポートフォリオを構築するための戦略的買収に注力しています。

最終更新日: