建設ロボット市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

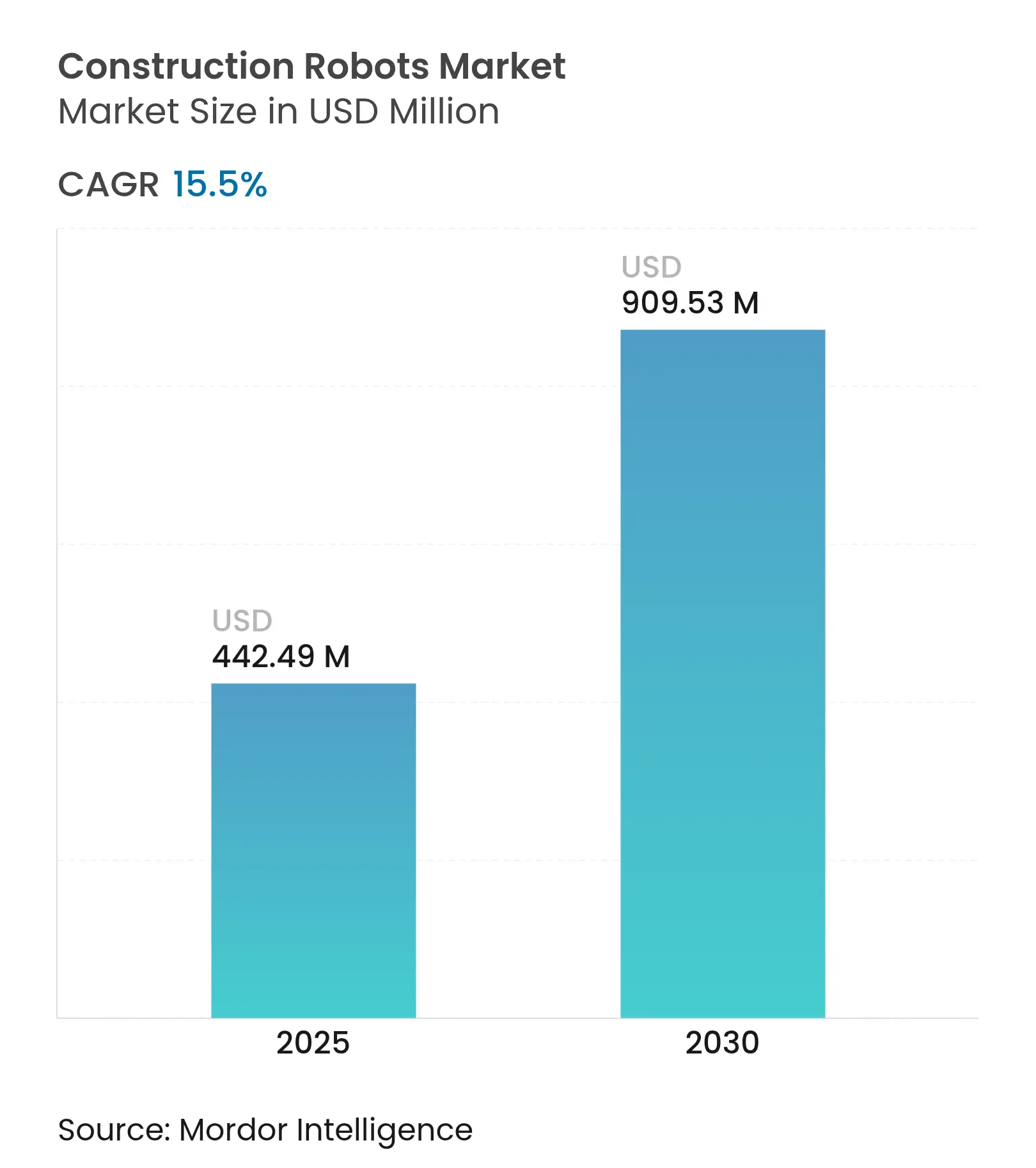

| 市場規模 (2025) | 442.49 百万米ドル |

| 市場規模 (2030) | 909.53 百万米ドル |

| 成長率 (2025 - 2030) | 15.50% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

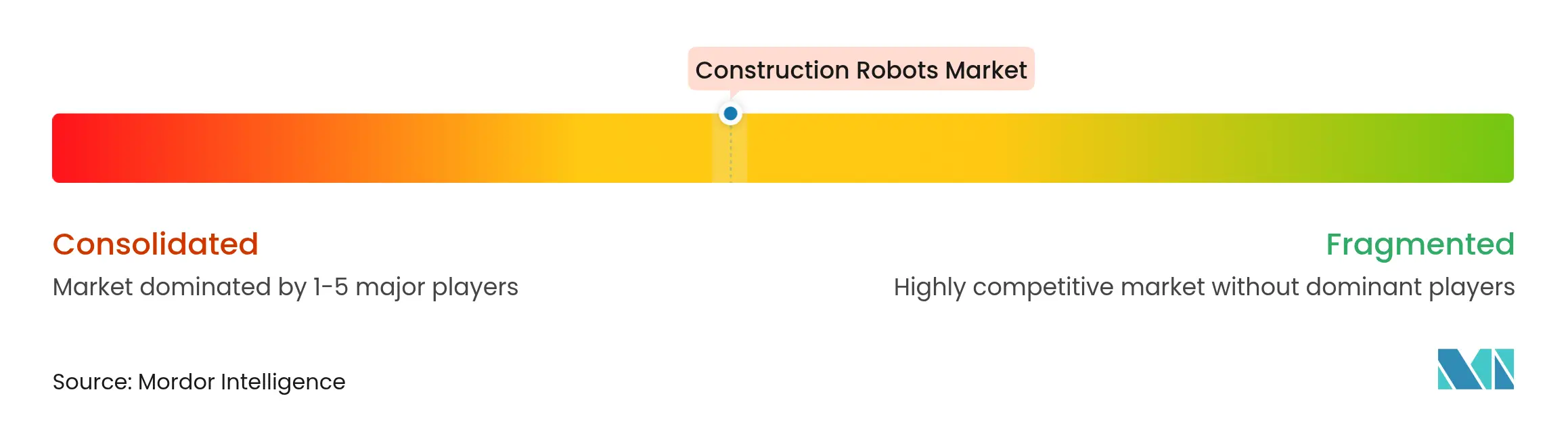

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設ロボット市場分析

建設ロボット市場規模は2025年に4億4,249万米ドルとなり、2030年までに9億963万米ドルへ到達する見通しで、2025年〜2030年の年平均成長率は15.50%を反映しています。全国的な労働力不足、より厳格な安全規制、および国家主導のAI義務化により、請負業者は手作業から炭素削減目標を満たす低廃棄物型ロボットワークフローへの移行を迫られています。都市再開発の加速に伴い、解体ロボットが引き続き需要の中核を担う一方、3Dコンクリートプリンティングシステムは迅速なインフラ整備、高い設計柔軟性、および材料コストの削減を実現しています。建設ロボット市場では、目的特化型スタートアップへの資金調達増加や、確立された産業自動化リーダーの参入拡大も見られ、製造規模の変曲点を示しています。ただし、関税起因のコスト上昇と断片化した建築基準法は、短期的な導入経済性の重荷となっています。

主要レポートの要点

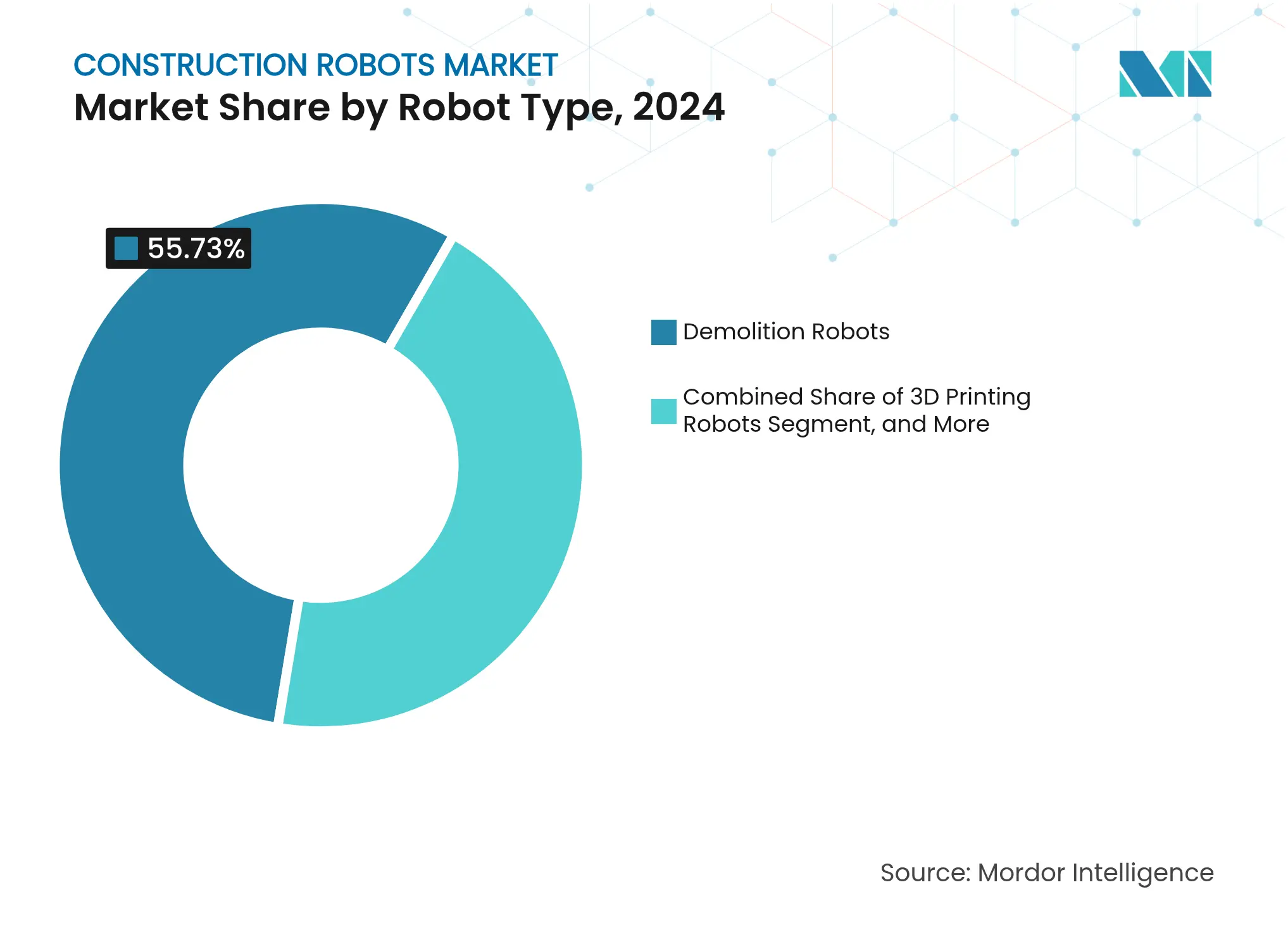

- ロボットタイプ別では、解体ロボットが2024年の建設ロボット市場シェアの55.73%をリードしました。3Dプリンティングロボットは2030年までに最速となる年平均成長率16.78%を記録する見込みです。

- 自動化レベル別では、半自律型システムが2024年の建設ロボット市場規模の64.83%を占め、完全自律型システムは2030年に向けて年平均成長率17.12%で進展しています。

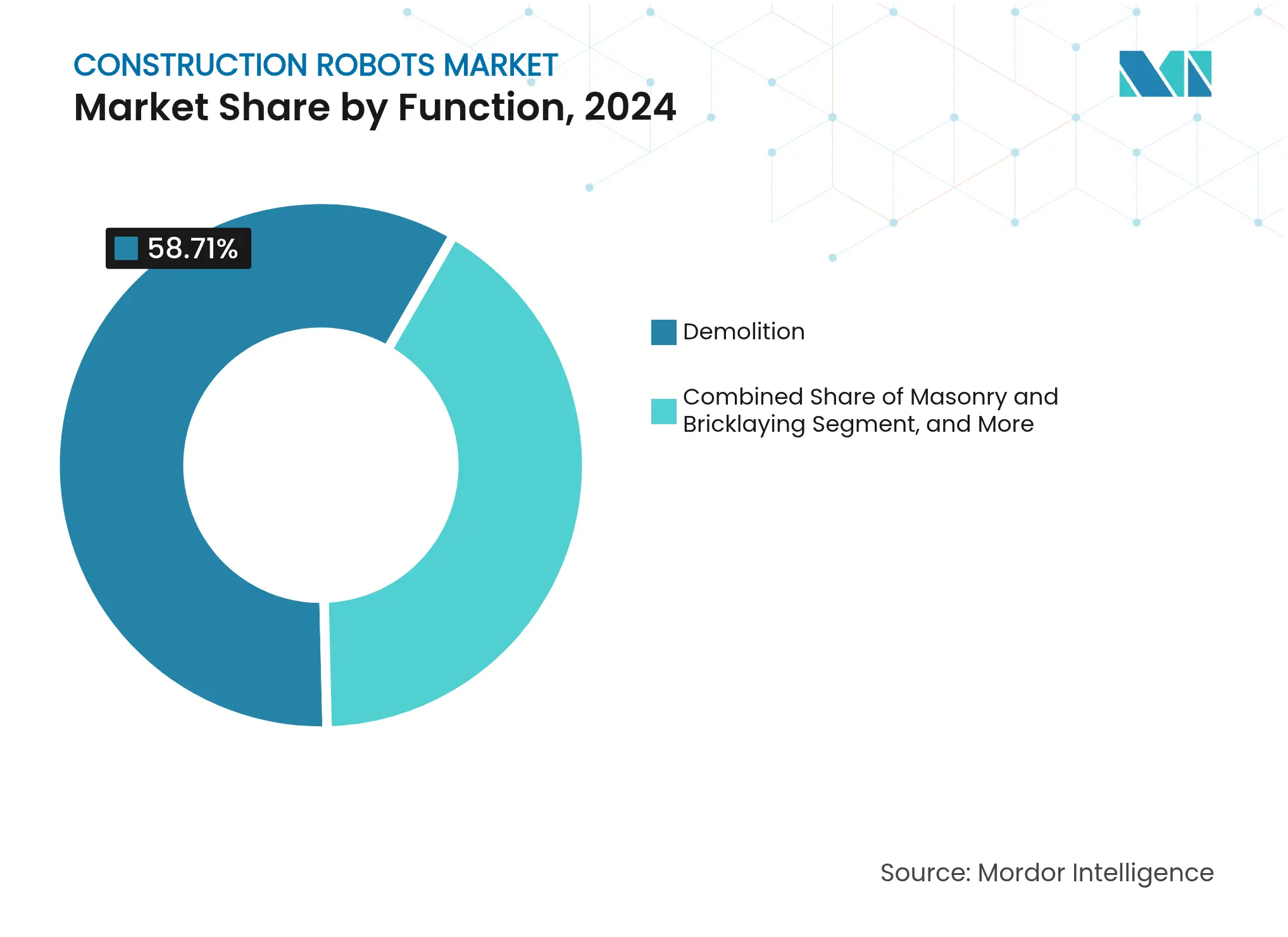

- 機能別では、解体が2024年の建設ロボット市場規模の58.71%を占め、3Dコンクリートプリンティングは2030年に向けて年平均成長率16.88%で成長しています。

- 最終用途別では、住宅ビルが2024年の建設ロボット市場収益の51.83%を占め、公共インフラプロジェクトは2025年〜2030年にかけて年平均成長率16.44%で拡大しています。

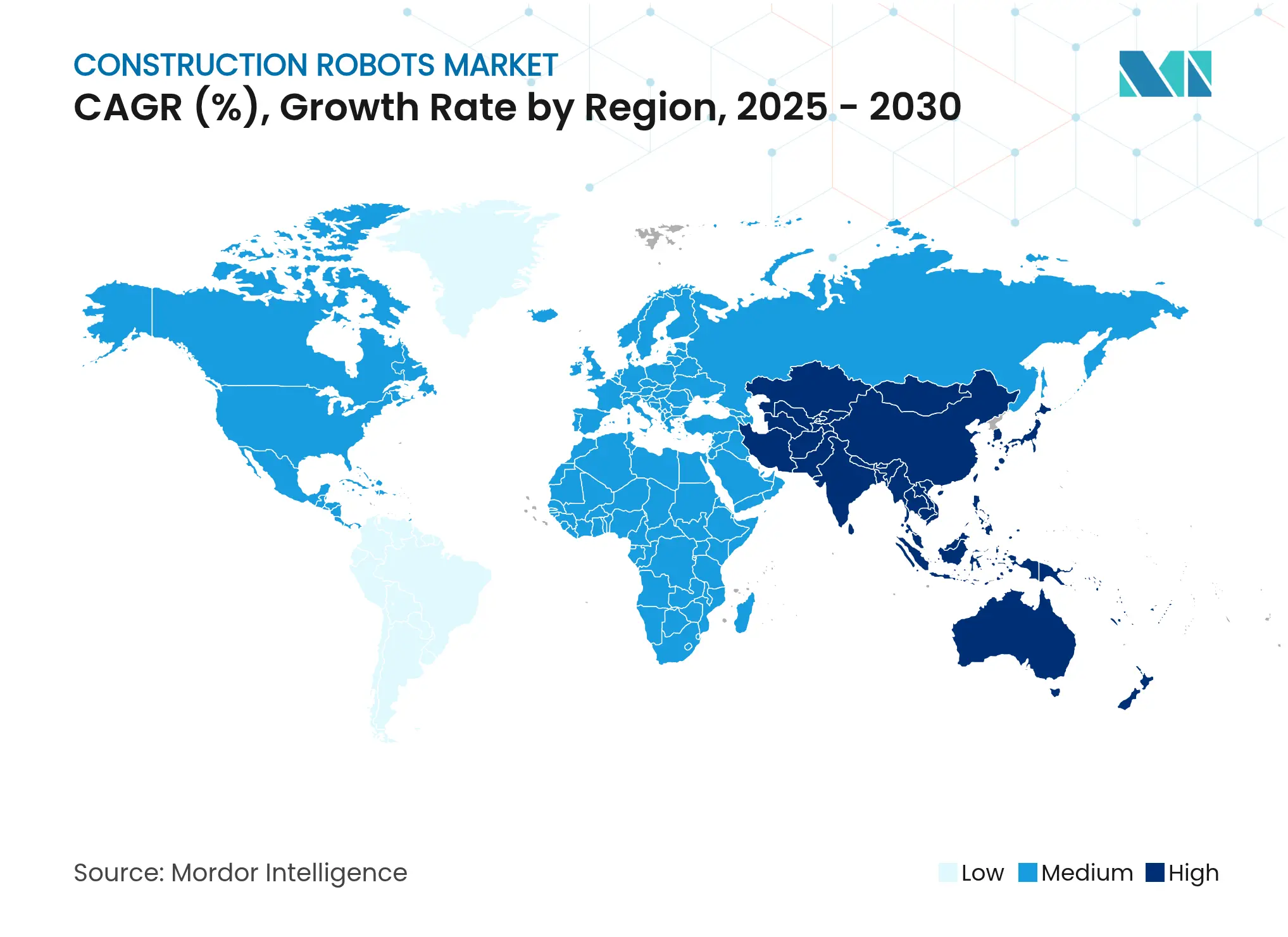

- 地域別では、北米が2024年の建設ロボット市場収益の41.70%を獲得し、アジア太平洋地域が2030年に向けて最高となる年平均成長率16.23%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の建設ロボット市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 深刻な熟練労働力不足 | +4.2% | 日本、ドイツ、北米で特に深刻な影響を持つグローバル規模 | 中期(2〜4年) |

| より厳格な安全規制と罰則 | +3.1% | 北米およびEU、アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 3Dコンクリートプリンティングの急速な普及 | +2.8% | グローバル規模、オランダ、ドイツ、シンガポールで先行優位 | 中期(2〜4年) |

| 都市再開発解体プロジェクトの急増 | +2.4% | アジア太平洋中核、北米都市圏への波及 | 長期(4年以上) |

| BIM統合型サービスとしてのロボット(ロボット・アズ・ア・サービス)ビジネスモデル | +1.9% | 北米およびEU、アジア太平洋地域へのパイロット展開拡大 | 中期(2〜4年) |

| 低廃棄物ロボティクスを優遇する炭素削減義務 | +1.1% | EU主導、カリフォルニア州、ニューヨーク州、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

深刻な熟練労働力不足

建設会社は、高齢化する人口が新規労働者の業界参入を上回るペースで引退するという構造的な労働力ギャップに直面しています。日本の建設労働力は1997年の685万人から2024年には477万人に減少しましたが、名目投資額は2024年度に26兆2,000億円(1,750億米ドル)に達しました。[1]CIO Japan、「鹿島建設が挑んだ世界初の自動化施工システム『A⁴CSEL』開発秘話」、cio.com鹿島建設のA4CSELプラットフォームは、3名のオペレーターが14台の機械を24時間体制で遠隔管理し、労働力不足を生産性向上の触媒へと転換する方法を実証しています。ドイツおよびアメリカ合衆国における同様の労働力不足により、請負業者がコスト削減策ではなく労働力保険として自動化を位置づけるなか、建設ロボット市場は長期的な需要サイクルを維持しています。

より厳格な安全規制と罰則

米国労働安全衛生局(OSHA)は現在、現場ロボットに対してリスクアセスメント、緊急停止システム、およびオペレーター研修を義務付けており、コンプライアンスの基準を事実上引き上げています。欧州では安全基準と環境基準が連動しているため、粉塵と廃棄物を削減するロボットは複数の規制を同時に満たします。接続された建設機器に拡張されたIEC 62443サイバーセキュリティ規格は、認証済みロボットプラットフォームを優遇するデジタル安全レイヤーを付加しています。違反に対する罰則の強化は、ロボットが労働者を危険にさらすことなくハイリスク作業を一貫して実行するため、導入を加速させています。

3Dコンクリートプリンティングの急速な普及

ABBのIRB 6700ロボットはドイツ初の商業用非住宅構造物を印刷し、産業規模での実現可能性を証明しました。[2]ABB Robotics、「建設の未来を変革する」、abb.com建設廃棄物は輸送材料の25%を占めるため、材料の節約は重要であり、精密な堆積によって廃棄費用と排出量が削減されます。フランスのXtreeEとオランダのCOBODは、複雑な部材を数時間以内にオンデマンドで生産し、プロジェクトスケジュールを短縮することを実証しています。BIMとの統合により、設計・製造ワークフローが実現し、仮想モデルと現場施工のフィードバックループが緊密化されます。規制基準の整合は依然として不均一ですが、パイロットプロジェクトが安全データを蓄積するにつれ、先行導入企業はより迅速な承認を実現しています。

都市再開発解体プロジェクトの急増

密集したアジアのメガシティでは、大型機器の使用を制限するスペース制約の中で老朽化したストックが更新されています。HusqvarnaのDXR 310は狭い室内で稼働し、粉塵を抑制しながら選択的な撤去を行います。シンガポールの都市再生プログラムとカリフォルニア州の耐震改修工事により、精密かつ低振動の解体ソリューションへの需要が高水準を維持しています。ロボットはまた、廃棄物を再利用のために事前分別し、循環型経済の目標と連動しながらランdfill費用を削減します。土地価格の上昇により、より迅速な解体が再開発からの収益創出を早めるため、高額な設備投資が正当化されます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い初期投資および設置コスト | -3.8% | グローバル規模、特に新興市場で深刻 | 短期(2年以内) |

| ロボティクスに関する統一された建築基準法の欠如 | -2.1% | グローバルな断片化、EUが調和化を主導 | 長期(4年以上) |

| センサーおよびアクチュエーターにおける関税起因のコスト上昇 | -1.9% | 北米およびEU主導、グローバルサプライチェーンへの影響 | 中期(2〜4年) |

| 接続ロボットに対するサイバーセキュリティおよび知的財産窃盗リスク | -1.2% | グローバル規模、特に北米とEUで懸念が高まる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期投資および設置コスト

標準的な自律型掘削機のレトロフィットは35万米ドルを超えることがあり、投資回収期間は通常の機器サイクルより長い5〜7年に延びます。関税はOnRobotにとって障壁を増幅させており、自動化部品への中国固有の145%の課税後に部品価格が17%上昇したと報告している一方、Caterpillarは2024年第2四半期に2億5,000万〜3億5,000万米ドルの関税費用を吸収し、それが下流に波及しました。サービスとしてのロボティクス(ロボティクス・アズ・ア・サービス)モデルは初期費用を低減しますが、請負業者はサイト準備、データネットワーク、およびオペレーター再教育の予算を確保する必要があります。中小企業は資金調達に苦労することが多く、より強固なバランスシートを持つ大手建設業者への統合が加速しています。

ロボティクスに関する統一された建築基準法の欠如

メーカーは構造的完全性、安全認証、および責任に関する地域ごとの異なる規制に対応するため、コストのかかる再設計を余儀なくされています。IEC 62443はサイバーセキュリティの基礎を定めていますが、ロボットによるコンクリートプリンティングや自律型グレーディングに相当するグローバル標準は存在しません。EUは統一指令に向けて前進していますが、北米とアジアは断片的な基準を維持しており、大規模展開が遅延しています。各法域のカスタムテストは承認タイムラインを長引かせ、製品改良に充てられるべき研究開発資金を消耗させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ロボットタイプ別:解体の優位性に対する3D(プリンティング)による変革

解体ロボットは2024年の建設ロボット市場シェアの55.73%を占め、都市の安全規制に準拠した遠隔操作ユニットへの強い需要を反映しています。密集した都市での選択的解体が引き続き重要なニーズとして残るため、解体における建設ロボット市場規模は着実に拡大する見込みです。BrickPilotのようなドローンによるレンガ積みシステムは、1.5時間に121枚のレンガをミリメートル精度で設置する空中自動化を導入し、地上ベースのロボットへの新たな挑戦を示しています。ベンダーは現在、解体ユニットに廃棄物分別モジュールを組み込み、請負業者が現場で材料をリサイクルできるようにしており、これはますます厳格化する廃棄物管理義務に沿うものです。

3Dプリンティングロボットは2030年までに年平均成長率16.78%で成長する見込みで、迅速かつ低廃棄物のインフラ整備に対する自治体の需要によって牽引されています。ハイブリッドプラットフォームがカテゴリーの境界を曖昧にしており、BaubotのモバイルシャーシーにKUKAのKR IONTECが統合され、単一のワークフロー内でトンネルセグメントの穿孔と材料配置を行います。[3]KUKA AG、「建設産業向け自動化」、kuka.com新機械の69%にAIベースの知覚・計画機能が搭載されており、単一のユニットがハードウェアを改造することなく、材料ハンドリングから選択的解体へとシームレスに移行できます。こうしたクロスファンクショナルな優位性は、将来のセグメンテーションがハードウェア階層からアプリケーションバンドルへと移行することを示唆しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

自動化レベル別:自律型システムが勢いを増す

半自律型ユニットは、規制当局が人間による監視(ヒューマン・イン・ザ・ループ)の監督を信頼しているため、2024年の建設ロボット市場規模の64.83%を占めました。鹿島建設のA4CSELプラットフォームは、3名のオペレーターが継続的なシフトにまたがって14台の機械を操作することを示し、リアルタイム制御を維持しながら規模の経済を証明しています。しかし、物理情報に基づくニューラルネットワークが掘削機と岩石の相互作用を予測し、手動による介入を排除するため、完全自律型システムは年平均成長率17.12%に向けて準備が整っています。保険会社は安全データに基づいて保険料を設定する傾向が強まっており、インシデントを削減する自律性はより低い料率を獲得します。

責任規則は依然として技術の進歩に遅れているため、ほとんどの建設業者は複雑なタスク中にテレオペレーションへデフォルトする階層的な自律性を段階的に導入しています。遠隔指令センターが専門人材を集中管理し、現場に専門クルーを雇用できない小規模サイトへのアクセスを広げています。AIアシュアランスフレームワークが成熟するにつれ、認証機関は新たな自律型リリースの承認時間を短縮できるテストスイートを策定しています。こうした変化により、半自律型機械がレトロフィット対応機器の橋渡し役として残りながらも、シェアが徐々により高い自律性の領域へと移行するでしょう。

機能別:3Dプリンティングが建設ワークフローを変革

解体は2024年の建設ロボット市場規模において58.71%のシェアを維持しましたが、3Dコンクリートプリンティングは2030年に向けて年平均成長率16.88%で分野をリードしています。ABBのIRB 6700プリンターはドイツ初の商業用非住宅構造物を生産し、単一パスで高さ12メートルの実現可能性を実証しました。層ごとの堆積により、歴史的に輸送材料の25%を占めていた廃棄物が削減され、廃棄コストとカーボンフットプリントの両方が軽減されます。

並行タスクの実行が新たなワークフローを定義しており、プリンターが壁を構築する間、鉄筋結束コボット(協調ロボット)が隣接するセグメントを補強し、全体のスケジュールを短縮しています。組積ドローンは曲面ファサードにおける足場の必要性を排除し、作業者の安全性を高めています。BIMに連携したセンサーがデジタルツインに進捗データを送り、必要に応じて正確な在庫供給を可能にし、現場の混雑を軽減しています。マルチマテリアルプリントヘッドが成熟するにつれ、プリンターが断熱材と配管の埋め込みを1回の工程で処理することが期待されます。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

最終用途別:公共インフラが成長を牽引

住宅プロジェクトはPulteGroupのような大手建設業者がフロリダのサイト全体でフレーミングロボットを展開したため、2024年の収益の51.83%を支配しました。それでも、公共インフラは政府が高速道路、トンネル、橋梁の入札にロボティクス要件を組み込むため、最強の年平均成長率16.44%を示しています。長いプロジェクト期間は自動化システムが必要とする学習曲線をサポートし、公共の発注者は最低初期コストよりも予測可能なスケジュールを優先します。

大林組のシンガポール研究所は東南アジアの交通回廊向けに印刷可能な橋梁桁を目指しており、研究開発拠点が地域のメガプロジェクトとどのように結びついているかを示しています。洋上風力発電所などの再生可能エネルギー施設では、人のアクセスが限られるタワーセグメント組立にロボットを採用しています。商業ビルおよび産業ビルは量で遅れていますが、現在の減価償却サイクル内で投資回収を証明するロボットに対して、ファサード設置や内装仕上げなどの特定機能をターゲットとしています。

地域分析

2024年における北米の41.70%のシェアは、現場自動化のリスクを低下させる20年間のBIM投資、ベンチャー資金、およびOSHAガイダンスを反映しています。Built Roboticsは1億1,200万米ドルを調達し、確立されたディーラーネットワークを活用して土工機械をレトロフィットしました。関税は依然としてコスト上の逆風であり、主要グリッパーサプライヤーに対する部品課税が17%の価格上昇をもたらし、一方でカナダとメキシコでの25%のセメント関税が2025年にロボット印刷コンクリートの予算を再編成しました。それでも自治体は、デジタルツイン成果物を組み込んだ契約をますます発注しており、ロボット対応ワークフローを固定化しています。

アジア太平洋地域は最速の年平均成長率16.23%を記録しており、日本の自動化メガプロジェクトと中国の低コストロボットサプライチェーンが牽引しています。鹿島建設の現場データは、3名のオペレーターが継続的なシフトにまたがって14台の機械を操縦し、生産性のベンチマークを設定していることを示しています。シンガポールの密集した都市環境は、コンパクトな解体ボットと印刷可能な高層ビル部材への需要を促進しています。インドの公共事業ブームは量の可能性を高めていますが、資本制約が中小請負業者の採用を遅らせています。

欧州は安全と炭素指標を組み合わせたEU指令の下で国家基準を整合させています。フランスの2025年グリーンビルディング規則は現場廃棄物を制限し、建設業者を3Dコンクリートプリンティングと無粉塵ロボット解体に向けています。ドイツはその精密製造基盤を活用して産業用ロボットを建設に統合しており、印刷オフィスのためのABBのIRB 6700展開がその例です。統一された基準は国境を越えた展開を容易にしていますが、自律型機器の責任フレームワークは加盟国間で依然として異なり、展開のペースを抑制しています。

競合状況

産業自動化の大手企業と専門スタートアップが適度に断片化された競技場を共有しています。ABBは3Dプリンティングアライアンス(2025年8月のロサンゼルスにおけるCosmic Buildingsとのパートナーシップなど)にIRB 6700ユニットを展開し、工場の系譜を現場ロボットへと拡張しています。KUKAはBaubotとともに移動式トンネルロボットを共同開発し、既存プレイヤーがアーム単体の提供を超えてカスタマイズに応じる姿勢を示しています。Built RoboticsやDusty Roboticsのようなスタートアップはそれぞれ土工と測量レイアウトに特化し、ソフトウェア中心の価値を活用してニッチを切り開いています。

サービス型ビジネスモデルが浸透しており、Renovate RoboticsはSaint-Gobainと連携して屋根工事ロボットをレンタルし、請負業者の設備投資障壁を引き下げ、競争を一回限りの販売よりも稼働時間保証へとシフトさせています。特許集約度は依然として高く、iRobotは556件の有効な米国特許を報告しており、後発参入者にとっての参入障壁を強調しています。先進的なAIアーキテクチャが多機能適応性と人間とロボットのスムーズな協調を促進するなか、市場リーダーはその優位性を際立たせています。

資本要件は選択的な統合を予兆しています。大規模製造は潤沢な資金を必要としますが、ニッチなアプリケーションはドメイン固有の専門知識を持つ機敏な参入者に余地を残しています。総じて、建設ロボット市場では競争が純粋なハードウェア仕様から、AI、クラウド分析、および設備・アズ・ア・サービス課金を統合したプラットフォームエコシステムへと移行しています。

建設ロボット産業リーダー

Husqvarna AB

FBR Ltd

Advanced Construction Robotics Inc.

Brokk AB (Lifco publ AB)

Construction Robotics LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ABBとCosmic Buildingsがロサンゼルスでパートナーシップを締結し、複雑な構造物向けの3Dコンクリートプリンティングを拡大。

- 2024年7月:大林組がシンガポールにNTU(南洋理工大学)およびSUTD(シンガポール工科デザイン大学)との連携によるコンストラクション・テック・ラボを開設し、ロボットによるコンクリート均し技術を研究。

- 2024年7月:Dusty RoboticsがBIMモデルと統合した自動レイアウト向けにFieldPrint 2を発売。

- 2024年4月:GilbaneがNextera Roboticsと材料物流に関するパートナーシップを締結。

世界の建設ロボット市場レポートの調査範囲

建設ロボットとは、建設産業における建設・解体作業に従事する専門サービスロボットです。本調査対象のロボットには、解体ロボット、放射線処理機器、業界で使用される切断工具を備えたロボット、コンクリート除去ロボット、水中解体装置、レンガ積みロボット、3Dプリンティングロボット、および外骨格と外骨格組積ロボットが含まれます。土工、削孔、フォアポーリングロボットなどの大型土木建設ロボット機器は本調査の対象外となります。

建設ロボット市場は、タイプ(解体、レンガ積み、3Dプリンティング)、用途(公共インフラ、商業ビル、住宅ビル)、および地域(北米、欧州、アジア太平洋、その他地域)別にセグメント化されています。市場規模と予測はすべてのセグメントについて米ドル百万単位の金額で表示されます。

| 解体ロボット |

| 3Dプリンティングロボット |

| レンガ積みロボット |

| 材料ハンドリング用ロボットアーム |

| 建設用外骨格 |

| 半自律型建設ロボット |

| 完全自律型建設ロボット |

| 解体 |

| 組積・レンガ積み |

| 3Dコンクリートプリンティング |

| 現場レイアウトと測量 |

| 鉄筋・鉄筋結束 |

| 材料ハンドリングと輸送 |

| 仕上げと塗装 |

| 商業ビル |

| 住宅ビル |

| 公共インフラ |

| 産業・エネルギー施設 |

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| ロボットタイプ別 | 解体ロボット | ||

| 3Dプリンティングロボット | |||

| レンガ積みロボット | |||

| 材料ハンドリング用ロボットアーム | |||

| 建設用外骨格 | |||

| 自動化レベル別 | 半自律型建設ロボット | ||

| 完全自律型建設ロボット | |||

| 機能別 | 解体 | ||

| 組積・レンガ積み | |||

| 3Dコンクリートプリンティング | |||

| 現場レイアウトと測量 | |||

| 鉄筋・鉄筋結束 | |||

| 材料ハンドリングと輸送 | |||

| 仕上げと塗装 | |||

| 最終用途別 | 商業ビル | ||

| 住宅ビル | |||

| 公共インフラ | |||

| 産業・エネルギー施設 | |||

| 地域別 | 北米 | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| ASEAN | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答される主要な質問

2030年の建設ロボット市場の予測値は?

年平均成長率15.50%で成長し、2030年までに9億963万米ドルに達する見込みです。

現在、最大の収益シェアを持つロボットタイプはどれですか?

解体ロボットが2024年に55.73%のシェアをリードしました。

2030年に向けて最も速い成長を遂げている機能はどれですか?

3Dコンクリートプリンティングが2030年に向けて年平均成長率16.88%で拡大しています。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は2025年〜2030年にかけて年平均成長率16.23%を記録する見込みです。

高い初期投資障壁を克服するのに役立つ資金調達モデルは何ですか?

サービスとしてのロボット(ロボット・アズ・ア・サービス)のサブスクリプションにより、建設業者は機器を直接購入するのではなく、使用量に応じて料金を支払うことができます。

最終更新日: