バリア材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 3.68 十億米ドル |

| 市場規模 (2031) | 4.77 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバリア材料市場分析

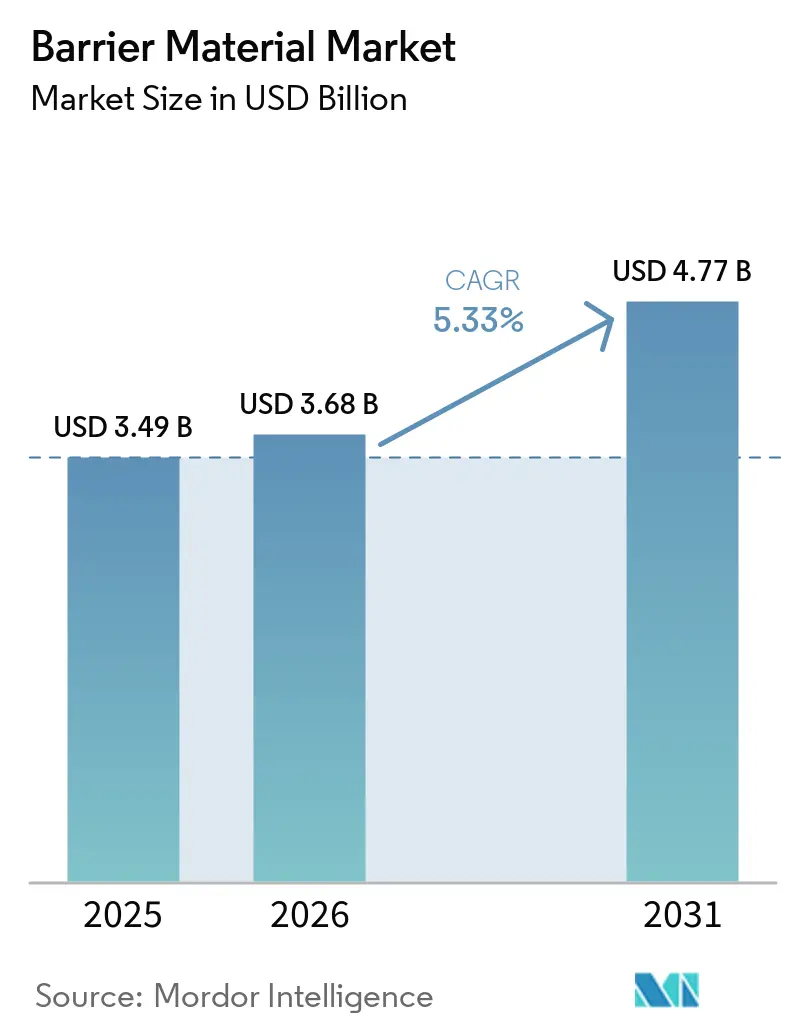

バリア材料市場規模は2025年に34.9億ドルと評価され、2026年の36.8億ドルから2031年には47.7億ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは5.33%です。アジア太平洋における医薬品コールドチェーンの拡大、耐久性のあるフレキシブルフォーマットを必要とするeコマースの成長、およびパーフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)からの規制上の移行が、アルミニウムおよびポリ塩化ビニリデン(PVDC)からリサイクル可能なポリオレフィンコーティングおよびエチレンビニルアルコール(EVOH)構造への転換を加速させています。ポリ塩化ビニリデンは環境上の精査にもかかわらず2025年の収益の44.68%を維持しましたが、EVOHは合成保存料を使用せずに賞味期限を延長する改変雰囲気包装の普及に伴い重要性を増しています。プラズマ蒸着による酸化ケイ素および酸化アルミニウムコーティングに関するR&D投資が活発化しており、単一素材ポリエチレンおよびポリプロピレン上で金属化フィルム性能を実現することが期待されています。一方、ナノセルロースフィルムはスカンジナビアで半商業規模に近づいています。競争活動は上流側にシフトしており、Mitsubishi ChemicalやAsahi Kaiseiなどの樹脂サプライヤーがフィルム押出に統合し、下流側ではグローバルコンバーターが重量を削減しながら剛性を犠牲にしないよう機械方向延伸と独自の接着剤化学を提供しています。

主要レポートのポイント

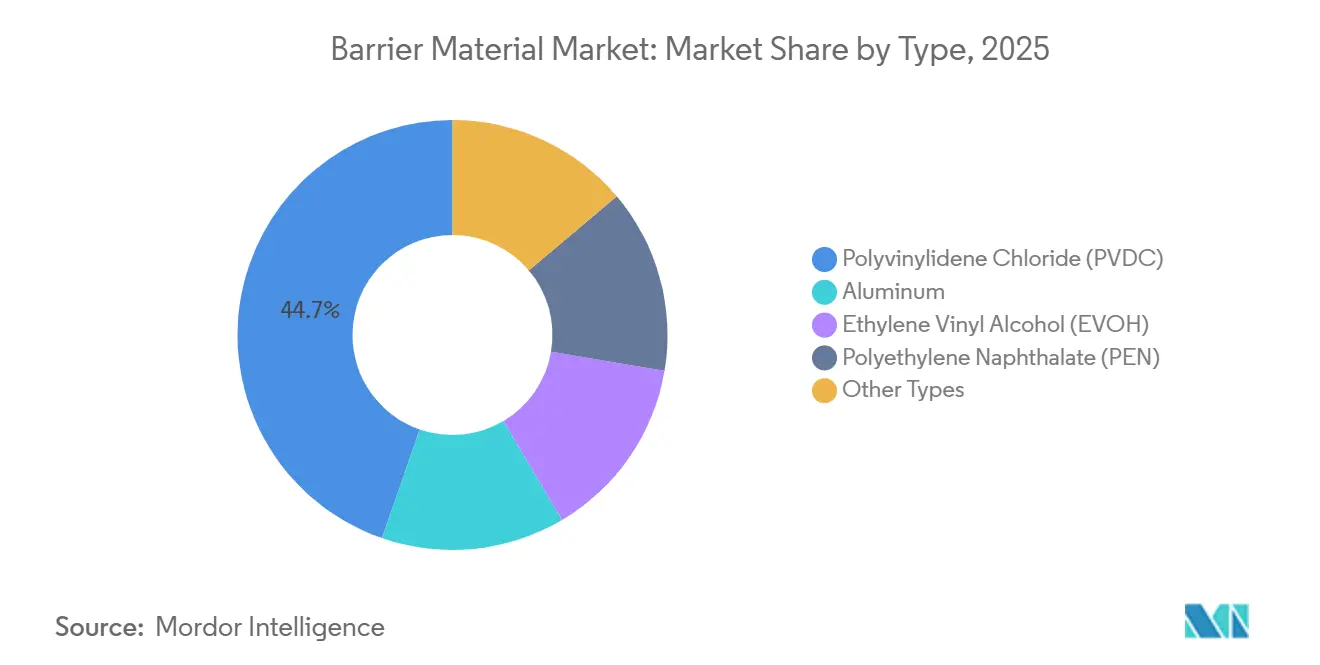

- タイプ別では、ポリ塩化ビニリデン(PVDC)が2025年のバリア材料市場シェアの44.68%をリードし、エチレンビニルアルコール(EVOH)は2031年までのCAGR 5.73%で最も成長が速いタイプです。

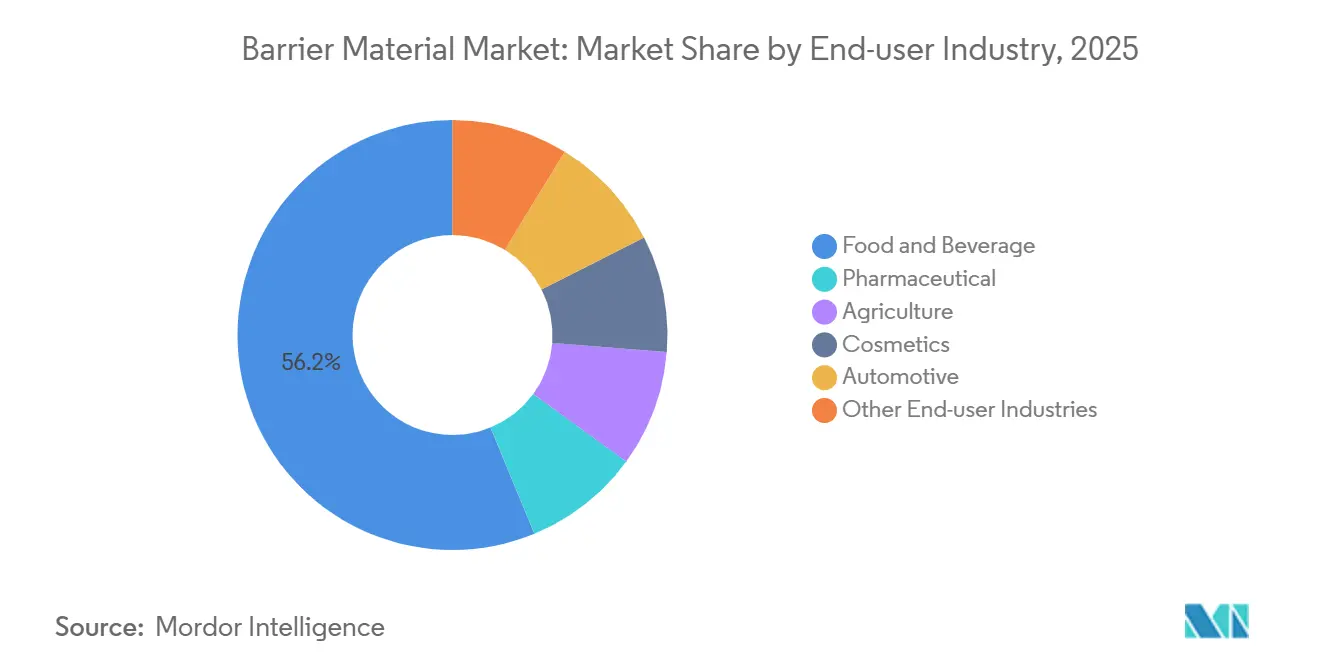

- エンドユーザー産業別では、食品・飲料が2025年のバリア材料市場シェアの56.22%を占め、医薬品は2031年までのCAGR 5.93%で拡大すると予測されています。

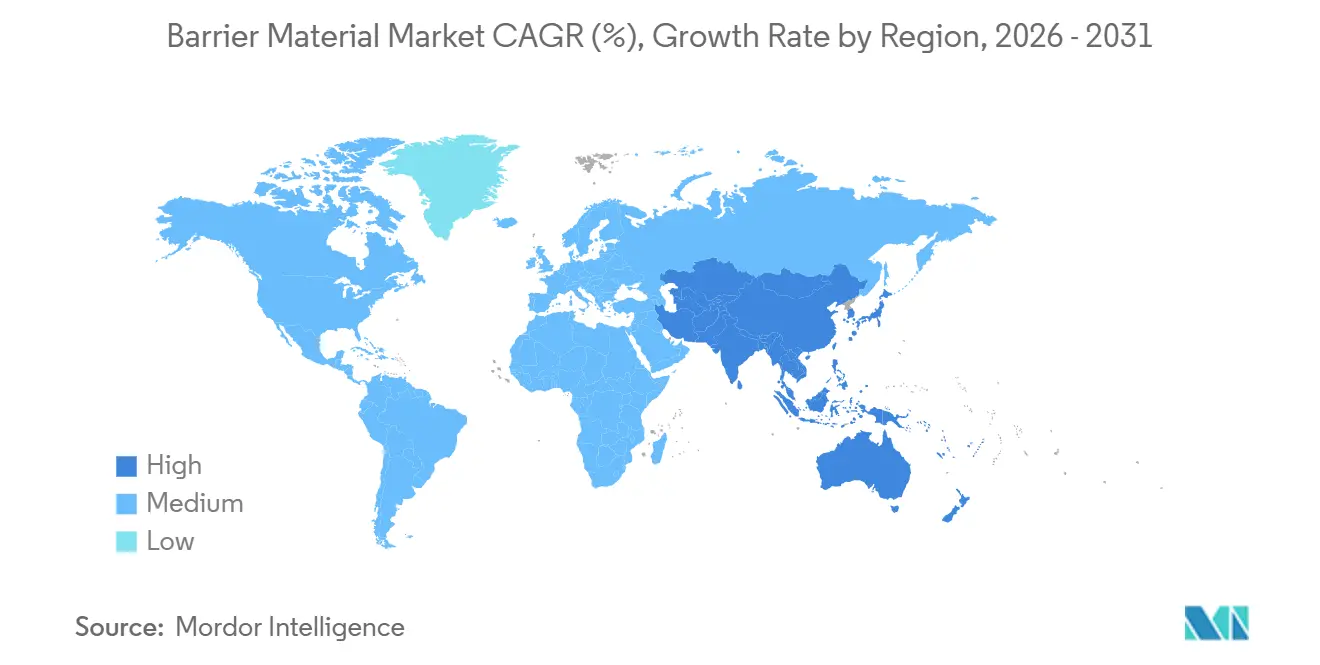

- 地域別では、アジア太平洋が2025年のバリア材料市場シェアの42.21%を占め、2031年までのCAGR 5.75%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バリア材料市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋における医薬品ブリスター需要 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| eコマース主導の多層フレキシブル包装 | +0.9% | グローバル、アジア太平洋および北米で最も高い強度 | 短期(2年以内) |

| リサイクル可能なポリオレフィンバリアコーティング | +0.7% | 北米および欧州、オーストラリアでの早期採用 | 中期(2~4年) |

| PFASフリーのグリースバリア規制 | +0.6% | 北米および欧州 | 短期(2年以内) |

| ナノセルロースバリアフィルムのスケールアップ | +0.3% | 欧州(スカンジナビア)、北米でのパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋における医薬品ブリスター需要

インドと中国は、より厳格な適正製造規範(GMP)規則の下で水分感受性の有効成分を保護するため、ストリップパックをアルミニウム-PVCおよびアルミニウム-アルミニウムブリスターに転換しており、高速熱成形ラインへの設備投資が二桁成長を示しています。ワクチンおよびインスリンのコールドチェーン物流では、ポリアミドまたはポリエステルでラミネートされたアルミニウム箔が指定されており、これは追加の金属化なしにポリマーフィルムが達成できないバリア閾値です[1]インド医薬品輸出振興評議会、「2025年年次輸出報告書」、pharmexcil.com。中国の2024年オピオイド鎮痛剤に対する子供が開けにくい包装義務化は、プッシュスルー蓋材の需要をさらに押し上げ、PVDC樹脂の供給を逼迫させ、東南アジア全域でスポット価格を上昇させています。

eコマース主導の多層フレキシブル包装

アジア太平洋における食品小売全体の12%を超えるオンライン食料品普及率が、自動化されたフルフィルメント、温度変化、ラストマイル配送に耐える多層パウチの需要を押し上げています。酸素感受性のチーズや加工肉スナックは1cc/m²/日以下の透過率を必要とし、これはポリエチレンシーラント層に挟まれたEVOHコアによってのみ達成可能です。米国の監査では、食品カテゴリーのeコマース返品の9%がパウチの破裂に起因しており、コンバーターはウェブが冷却する前に接着するより厚いシーラントとホットタック接着剤に移行し、1パックあたり3~5g増加するにもかかわらず損害クレームを削減しています。インドとインドネシアのクイックコマースプラットフォームは現在レーザースコアのスタンドアップパウチを指定していますが、スコアラインは材料の均質性を乱し、リサイクルフローを複雑にしています。

リサイクル可能なポリオレフィンバリアコーティング

プラズマ蒸着によって酸化ケイ素または酸化アルミニウムでコーティングされた単一素材ポリエチレンおよびポリプロピレンウェブが、ドライスナック包装においてEVOH-ポリエチレンラミネートに取って代わりつつあります。AmcorのAmPrimaシリーズは機械方向延伸によってポリマー鎖を整列させ、別途バリア樹脂を使用せずに酸素透過率を5cc/m²/日まで低下させ、ドイツとオランダでフレキシブルフィルムの35%~40%を回収するポリエチレンリサイクルストリームへのアクセスを可能にしています。ただし、賞味期限はEVOHラミネートの12ヶ月からコーティングポリオレフィンでは9ヶ月に短縮され、輸出可能性が制限されています。

PFASフリーのグリースバリア規制

米国食品医薬品局(FDA)の2024年短鎖PFASの自主的段階的廃止およびカリフォルニア州の2025年PFAS食品包装禁止は、凝縮が生じると一貫性のないグリース耐性を示すステアリン酸およびキトサンコーティングへの処方変更を加速させています。コンバーターはコート重量が25%~40%増加し、ライン速度が低下したと報告しています。欧州連合の包装・包装廃棄物規制草案テキストがコンプライアンスの緊急性を高めている一方、アジア市場は国内供給向けに従来のPFASコーティングを継続しており、二極化したグローバル仕様の状況を生み出しています。

バリア材料市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムに対する環境上の制限 | -0.8% | グローバル、欧州および北米で最も高い影響 | 中期(2~4年) |

| 多層材料のリサイクル課題 | -0.6% | グローバル、アジア太平洋および南米で深刻 | 短期(2年以内) |

| フッ素化学品サプライチェーンの混乱 | -0.4% | 北米および欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルミニウムに対する環境上の制限

一次アルミニウム製錬は金属1トンあたり16トンのCO₂を排出するため、欧州の製薬企業は透明な高バリアポリエステルおよびEVOHラミネートのパイロット試験を行い、包装のカーボンフットプリントを最大50%削減しています。箔原料のリサイクル含有量は2025年に28%まで上昇しましたが、薄ゲージ箔の消費後回収は汚染のため15%未満にとどまっています。ポリエステル上への真空蒸着酸化アルミニウムコーティングは水蒸気透過率0.5g/m²/日以下を達成しますが、箔の経済性に匹敵するには年間5,000トン以上が必要であり、早期採用を制限しています。

フッ素化学品サプライチェーンの混乱

米国環境保護庁(EPA)の2024年における複数のPFASの有害物質指定により、PVDFおよびPVF特殊バリアの原料不足が生じ、電池フィルムおよびコールドチェーン包装ラインでの生産が遅延しました[2]米国環境保護庁、「PFASの有害物質指定2024年」、epa.gov。欧州のメーカーはフッ素フリーの代替品を急いで探しましたが、耐湿性グリースバリアは依然として実現が難しく、ファストフード包装の展開が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バリア材料市場セグメント分析

タイプ別:

酸素感受性の高まりに伴うEVOHの成長エチレンビニルアルコール(EVOH)は2026年から2031年にかけてCAGR 5.73%で拡大すると予測されており、バリア樹脂の中で最も成長が速く、プロセッサーが保存料を使用せずにデリミート、パスタ、農産物の賞味期限を延長する改変雰囲気ソリューションを求めているためです。ポリ塩化ビニリデン(PVDC)のバリア材料市場シェアは2025年に44.68%でしたが、欧州での小売デリスティングによりそのリードが侵食されています。アルミニウムは水分侵入が許容されない医薬品ブリスターおよび無菌カートンに定着しています。ポリエチレンナフタレートはプレミアムクラフトビールおよび酸素捕捉ボトルに使用されていますが、樹脂価格が1トンあたり4,000米ドルを超えるためニッチにとどまっています。

コンバーターは通常、親水性コアを水分から保護してEVOHの酸素バリア性能を相対湿度80%でも維持するため、ポリエチレンまたはポリプロピレンのタイ層の間にEVOHを共押出しします。KurarayのEvalポートフォリオはエチレン含有量27%から48%モルパーセントにわたり、プロセッサーがスループットまたはバリアニーズに合わせて結晶化度を調整できます。医薬品製剤は可塑剤移行の懸念からPVCに代わるEVOHベースウェブを指定していますが、規制承認サイクルは依然として18~24ヶ月かかります。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー産業別:

食品成長を上回る医薬品食品・飲料は2025年のバリア材料需要の56.22%を占め、医薬品は2031年までのCAGR 5.93%で成長すると予測されています。ブリスターパックは水蒸気透過率0.05g/m²/日以下を必要とし、この閾値はアルミニウムベースのラミネートでは達成されますが、コスト面で問題のある層なしには全プラスチックフォーマットでは困難です。食品・飲料産業では、乳製品、生肉、スナックが総じて改変雰囲気包装を牽引しており、ポリエチレン単体フィルムと比較して賞味期限を2倍にしています。農業で使用されるサイレージフィルムは嫌気性条件を維持するよう設計されています。500cc/m²/日を超える酸素透過率はカビの発生と乾物損失をもたらす可能性があります。電気自動車生産に伴い電池パウチラミネート向けの自動車分野での採用が増加していますが、現在のトン数は包装需要より桁違いに少ない状況です。

注記: 個別セグメントのシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋バリア材料市場

アジア太平洋地域は2025年のバリア材料市場収益の42.21%を占め、2031年に向けて5.75%のCAGRで成長しています。中国の医薬品包装生産量は2025年に前年比13%増加し、アフリカおよびラテンアメリカ向けにPVDCおよびアルミニウム容量を吸収するブリスターラインが拡大しました。インドの軟包装大手は多国籍食品ブランドを支援するためにEVOH共押出ラインを追加し、UFlex単独で3拠点にわたり12本のバリアフィルムラインを運営しています。日本と韓国はナノセルロースおよびバイオベースのバリア材料を試験導入していますが、商業的な生産量は最小限にとどまっています。

北米バリア材料市場

北米では、PFAS再調合費用とインフレに敏感な消費者が相まって、コンバーターの価格転嫁が鈍化しました。PFASの段階的廃止に関するFDAのガイダンスにより、コーティングラインの改修が余儀なくされましたが、耐油脂バリア性能は依然として湿度によって変動します。カナダの使い捨てプラスチック規制は食品安全上不可欠なフォーマットを免していますが、州レベルの拡大生産者責任費用は年間8%〜12%上昇しています。メキシコのニアショアリングブームにより、2024年にAmcorおよびSealed Airから5,000万米ドル以上の設備投資発表が相次ぎました。

EMEAおよび南米バリア材料市場

欧州のシェアは、再生材料含有率の義務化によりモノマテリアルポリオレフィンへの移行が進んでいることに影響されています。ドイツのデュアルシステムは2024年に軟包装フィルムの38%をリサイクルし、欧州最高の水準を達成しましたが、食品汚染がクローズドループ利用を妨げています。フランスのAGEC法は複数サイクルにわたる耐久性バリアを必要とする詰め替え可能なパウチの普及を促進しています。南米および中東・アフリカは合わせて低いシェアを占めており、ブラジルはトレーサビリティコンプライアンスのためにブリスターフォーマットを採用し、サウジアラビアはビジョン2030のもとで国内軟包装設備に2億米ドルを投資しています。

競合状況

バリア材料市場は中程度に分散しています。上位5社のAmcor、Kuraray、Mondi、Huhtamäki、Syensqoは2025年にグローバル設備の約35%~40%を支配していました。AmcorによるBerry Globalの消費者包装資産の84億米ドルの買収により、47工場にわたるEVOHおよびPVDC能力が強化され、2027年までに6億5,000万米ドルのシナジーが期待されています。Sealed AirはCryovacシュリンクバッグシステムで差別化を図り、食肉加工業者の人件費を削減しながら賞味期限を延長しています。樹脂サプライヤーのKuraray、Mitsubishi Chemical、Asahi Kaiseiは下流に統合し、自社のEVOHおよびPVDC設備を活用してフィルム変換マージンを獲得し、独自グレードの引き取りを確保しています。

プラズマ化学気相蒸着および原子層蒸着に関する特許出願は2025年に18%急増し、リサイクル性を損なうことなくポリエチレンおよびポリプロピレン上にナノメートル厚の酸化ケイ素または酸化アルミニウムコーティングを適用する競争を示しています。小規模コンバーターは、専用ダイに必要な量を持たない新興ブランド向けの短納期デジタル印刷と迅速なプロトタイピングで競争しています。技術採用は不均一で、北米および欧州の工場はリアルタイムのバリア特性モニタリングに投資している一方、多くのアジアおよびラテンアメリカのラインは依然としてオフラインテストに依存しており、プレミアム食品および医薬品クライアントがますます拒否するばらつきを生み出しています。

バイオベースおよびコンポスタブルバリアにおけるホワイトスペースイノベーションは、性能ギャップが残るにもかかわらず政策支援を得ています。Mondi-Stora Ensoによる紙ベースパウチやToppan-Torayによるヒマシ油由来バイオポリアミドなどのパートナーシップは、特定の化石燃料ベース材料に対する将来的な禁止に備えた既存企業のヘッジ戦略を示しています。

バリア材料業界リーダー

Amcor plc

KURARAY CO., LTD.

Syensqo

Mondi

Huhtamäki Oyj

- *免責事項:主要選手の並び順不同

本レポートで取り上げたバリア材料市場企業

- 3M

- Amcor plc

- Arkema

- Asahi Kasei Corporation

- Coexpan

- Huhtamäki Oyj

- KURARAY CO., LTD.

- KUREHA CORPORATION

- Lecta

- Mitsubishi Chemical Group Corporation

- Mondi

- Sealed Air

- Syensqo

- TEIJIN LIMITED

- Tetra Pak International S.A.

- TOPPAN Inc.

- UFlex Limited

バリア材料市場における最近の業界動向

- 2026年4月:Tetra Pakはイタリアの乳業会社Sterilgarda Alimentiとのパートナーシップにより、紙ベースのバリアを使用した初の1リットルパッケージを導入しました。この開発は、植物由来ポリマーと組み合わせることで再生可能含有量を90%に高めることにより、低炭素・再生可能材料への移行における紙容器包装業界の注目すべき一歩を示しました。

- 2026年4月:UPM Specialty MaterialsとスペシャルティペーパーメーカーのFelix Schoellerは、チョコレートやスナックバーのラッパーなどのフレキシブル食品包装用途向けに設計されたリサイクル可能なバリア材料を発表しました。この製品は、EU包装・包装廃棄物規制(PPWR)に定められたリサイクル可能性要件への準拠を包装メーカーが支援することを目的としています。

グローバルバリア材料市場レポートの範囲

バリア材料とは、水分、ガス(例:酸素、二酸化炭素)、光、または化学物質などの特定の要素が2つの環境間で移動することを制限または防止するよう設計された物質です。これらの材料は、食品・医薬品包装、建設、電子機器などの産業において製品の完全性と安全性を確保する上で重要な役割を果たしています。

バリア材料市場はタイプ別、エンドユーザー産業別、地域別にセグメント化されています。タイプ別では、市場はポリ塩化ビニリデン(PVDC)、アルミニウム、エチレンビニルアルコール(EVOH)、ポリエチレンナフタレート(PEN)、その他のタイプにセグメント化されています。エンドユーザー産業別では、市場は食品・飲料、医薬品、農業、化粧品、自動車、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国におけるバリア材料の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

セグメンテーションの概要

| ポリ塩化ビニリデン(PVDC) |

| アルミニウム |

| エチレンビニルアルコール(EVOH) |

| ポリエチレンナフタレート(PEN) |

| その他のタイプ |

| 食品・飲料 |

| 医薬品 |

| 農業 |

| 化粧品 |

| 自動車 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | ポリ塩化ビニリデン(PVDC) | |

| アルミニウム | ||

| エチレンビニルアルコール(EVOH) | ||

| ポリエチレンナフタレート(PEN) | ||

| その他のタイプ | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 医薬品 | ||

| 農業 | ||

| 化粧品 | ||

| 自動車 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バリア材料市場の規模はどのくらいですか?

バリア材料市場は2026年に36.8億米ドルで、2031年までに47.7億米ドルに達すると予測されています。

2025年に最も需要を追加する地域はどこですか?

アジア太平洋は2025年に42.21%の最大需要を貢献しており、医薬品アウトソーシング、eコマース食料品の成長、新たなバリアフィルム設備によって支えられています。

コンバーターが単一素材ポリオレフィンに投資する理由は何ですか?

ポリエチレンおよびポリプロピレン上へのプラズマ蒸着酸化ケイ素コーティングにより、新興のリサイクル設計義務を満たすリサイクル可能な高バリアフィルムが生まれます。

PFAS規制は材料選択にどのような影響を与えていますか?

北米および欧州の禁止措置により、サプライヤーはフッ素フリーのグリースバリア化学への移行を迫られていますが、コート重量が増加し、湿度性能にばらつきがあります。

最終更新日: