バーレーン水産養殖市場規模とシェア

Mordor Intelligenceによるバーレーン水産養殖市場分析

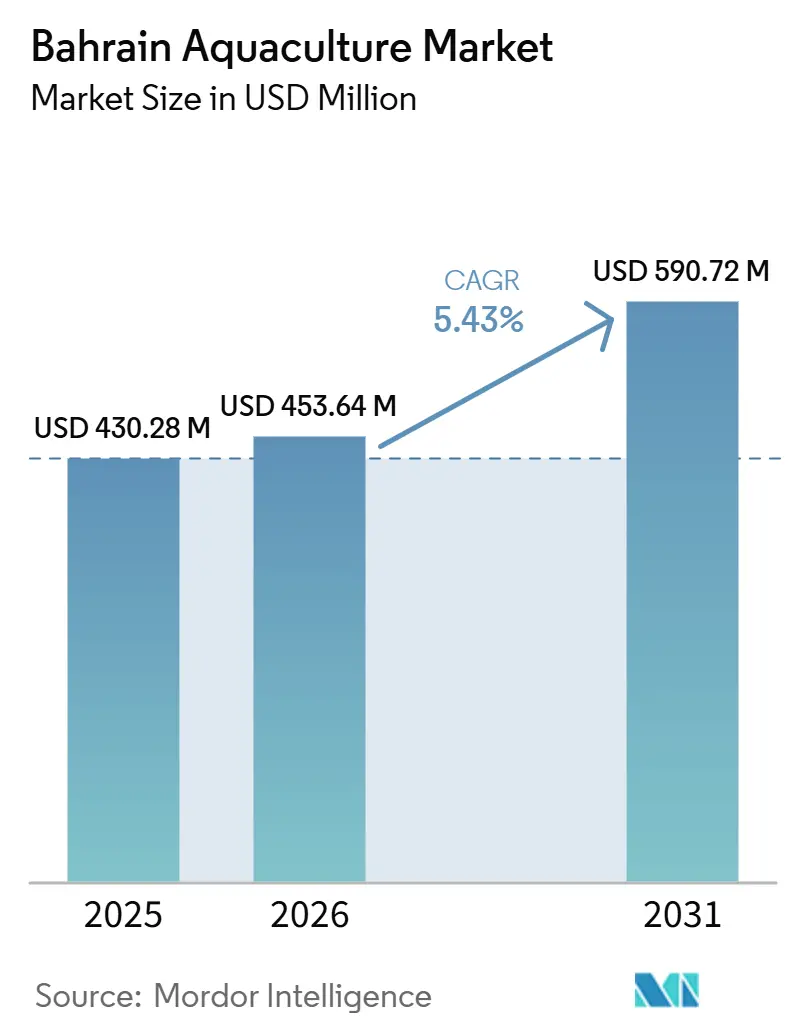

バーレーン水産養殖市場規模は2025年に430.28 ミリオン 米ドルと評価され、2026年の453.64 ミリオン 米ドルから2031年には590.72 ミリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.43%です。この成長は、2024年3月の天然漁獲海産物の輸出禁止措置を受けて、王国が管理型養殖システムへと果断に転換したことを反映しており、高品質のマグロ、サバ、エビが国内市場に振り向けられました。循環式システムの設備投資費用の最大60%をカバーする政府補助金、工業排水を活用した低コストの海水供給、および健康志向の高まりによる海産物消費の増加が、安定した需要と投資を支えています。加工業者はブロックチェーントレーサビリティとハラール認証技術を導入し、高マージンの湾岸協力会議(GCC)市場でのシェア維持を図っています。輸入飼料および稚魚・稚エビに関わる外貨エクスポージャーと、ビブリオ菌に起因する夏季の疾病発生が、引き続き主要なマージン圧迫要因となっています。

レポートの主要なポイント

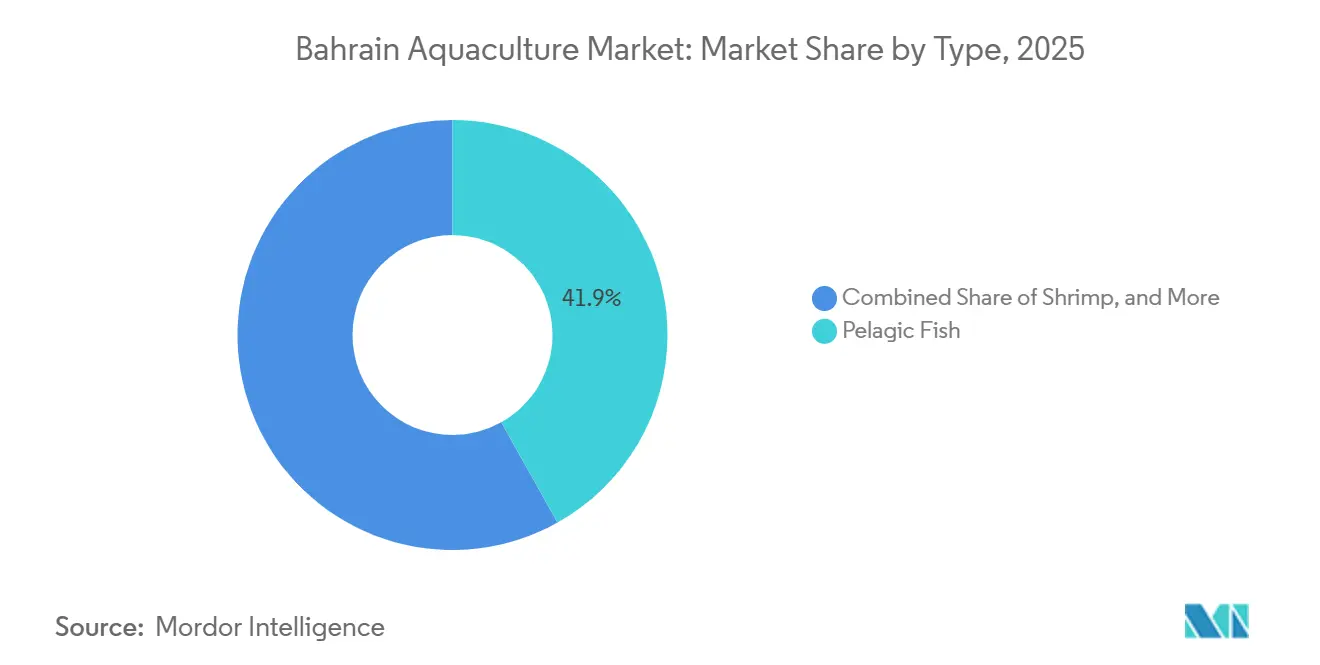

- 種類別では、浮魚が2025年のバーレーン水産養殖市場シェアの41.9%を占め、エビは2031年にかけてCAGR 9.56%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

バーレーン水産養殖市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 養殖拡大に向けた政府の食料安全保障補助金 | +1.2% | 全国および南部県 | 中期(2~4年) |

| 健康意識の高まりによる国内水産物消費の増加 | +0.8% | マナーマおよびムハッラク | 長期(4年以上) |

| 養殖技術の進歩 | +1.0% | 全国パイロットサイト | 中期(2~4年) |

| バーレーン産エビおよびマグロの高品質輸出に対するGCC需要の増加 | +0.9% | サウジアラビア、アラブ首長国連邦、クウェート、カタール | 短期(2年以内) |

| 低コスト育成のための工業用海水インフラの転用 | +0.7% | シトラおよびアル・ドゥル | 中期(2~4年) |

| ブロックチェーンベースのハラールトレーサビリティプラットフォームの展開 | +0.4% | GCC市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

養殖拡大に向けた政府の食料安全保障補助金

環境最高評議会は2025年2月、循環養殖システム、孵化場設備、およびバイオセキュリティ改善に対する資本支出の最大60%を払い戻す補助金の枠組みを確定しました[1]出典:バーレーン通信社、「環境最高評議会が養殖補助金の枠組みを開始」、BNA.BH。この制度は年間9,250メートルトンの産出量の達成と水産物の50〜62%の自給自足を目指しており、バーレーンのたんぱく質摂取における輸入依存を直接的に軽減します。ラス・ハイヤン国立養殖センターおよびタムキーンを通じて実施される研修は、毎年15〜20名の起業家に飼料転換および池管理のスキルを習得させます。2024年に締結された国連食糧農業機関との4件の技術協力協定には、疾病監視データ、気候変動に対応した種のスクリーニング、ならびにアイゴおよびハタの遺伝的改良プログラムが含まれています。ISO 22000の義務的遵守により、トレーサビリティおよびハザード分析管理が農場設計の当初から組み込まれます。

健康意識の高まりによる国内水産物消費の増加

保健省の2024年食事ガイドラインが週3回の魚の摂取を推奨する中、一人当たりの水産物摂取量は増加し続けています。マナーマおよびムハッラクの都市世帯は、刺身グレードのマグロやセビーチェ用エビを好む傾向が強まっており、バナデル・フィッシュ・プロセッシングによるコールドチェーン投資により当日島内配送が可能となっています。輸出禁止令は高品質な表層性漁獲物を国内流通に振り向け、中間所得層の購買者へのアクセスを広げ、価格を適正化しています。2024年にはマナーマ卸売地区の冷蔵庫使用率が増加し、旺盛な国内需要が裏付けられました。ソーシャルメディア上の健康コンテンツが消費者意識を高め、低脂肪海洋性たんぱく質への需要を強化しています。

養殖技術の進歩

バイオフロックリアクターおよびセンサーベースモニタリングを装備した循環システムは、アルバ・フィッシュ・ファームで現在稼働しており、開放池システムの基準値の3倍となる最大60 kg/m³の養殖密度を実現しながら、淡水使用量を削減しています。バーレーン石油会社の2024年の調査では、エビ孵化場をGEモバイル海水淡水化ユニットと統合し、廃熱および塩水流を活用しています。酸素注入システムおよびIoT対応アンモニアアラートによりハタの死亡率が低下しました。バイオフロックおよび診断に関するタムキーンの研修モジュールにより、外国人技術者への依存度が低下しています。初期ブロックチェーンパイロットでは、農場GPS データと飼料バッチを紐付けるQRコードを添付し、GCCのハラール規則を満たすとともに、サウジアラビアの小売業者での棚価格プレミアムを獲得しています[2]出典:湾岸協力会議標準化機構、「水産物のハラール認証要件」、GSO.ORG.SA。

バーレーン産エビおよびマグロの高品質輸出に対するGCC需要の増加

養殖由来のエビおよびマグロは引き続き輸出適格とされており、GCC近隣諸国は2桁成長を続ける23億米ドルの水産物市場機会を代表しています。「ガルフ・ホワイト・シュリンプ」は、ダンマームへの4時間のトラック輸送および認知されたハラール資格により、インドおよびタイ産よりも高い価格プレミアムを確保しています。シェル・フィッシャリーズ・カンパニーは日本へのガザミ輸入において優位を確保しており、GCC向け出荷にはEU認定施設を使用しています。2024年のニュージーランド・GCC自由貿易協定により、最終的にはサーモンおよびムール貝が免税で輸入されることになり、競争圧力が高まるものの、トレーサブルで持続可能な水産物に対する同地域の旺盛な需要が裏付けられています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バーレーンの限られた排他的経済水域内における乱獲圧力 | -0.9% | 北部漁場 | 短期(2年以内) |

| 輸入飼料および稚魚への依存 | -0.6% | 全事業者 | 中期(2~4年) |

| 池型養殖場における夏季汽水病発生 | -0.5% | 南部池クラスター | 短期(2年以内) |

| 加工業者を混乱させる季節的政府エビ漁獲禁止令 | -0.4% | 全国の加工業者 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バーレーンの限られた排他的経済水域内における乱獲圧力

バーレーンの8,000 km²の排他的経済水域では、2020年以降に免許漁業者数が減少し、ハタ、フエダイ、アジの枯渇を主因として総漁獲量が落ち込んでいます。アル・ドゥル付近では塩分濃度が55 psuを超え、夏季の水温が38℃を上回るため、繁殖が妨げられ、漁船がカタールおよびサウジアラビアの係争水域へ進出せざるを得ない状況が生じています。161 kmの海岸線に対して警備船が4隻しかなく、取締りは依然として手薄です。マングローブの消失により、幼魚の重要な生育場が失われています。2024年の天然漁獲物輸出禁止令は資源回復を目指すものですが、沿岸漁業者の収入を圧迫しています。

輸入飼料および稚魚への依存

配合飼料の90%以上およびエビのポストラーバのすべてがタイ、インド、サウジアラビアから調達されており、事業者は輸送混乱や為替変動にさらされています[3]出典:国際海事機関、「紅海の海運混乱と運賃への影響」、IMO.ORG。2024年の紅海迂回により輸送日数が18日延長され、飼料の着荷コストが20%上昇しました。ラス・ハイヤンの孵化場はエビ稚魚の供給能力が不足しており、世界銀行が指摘する代替昆虫ミールたんぱく質は依然として黎明期にあります。バーレーン・ディナールのドルペッグが為替リスクを緩和しているものの、タイ・バーツおよびインド・ルピー建ての請求書は中小規模農場をヘッジなしの為替変動リスクにさらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:浮魚の優位性がエビの構造的シフトを覆い隠す

浮魚は2025年のバーレーン水産養殖市場シェアの41.9%を占め、小売および加工チャネル双方に供給するイワシ、サバ、マグロ、バラクーダの水揚げが牽引しています。エビは工業排水に接続した循環式タンクがエネルギーおよび水コストを大幅に削減することで、2031年にかけてCAGR 9.56%と最も急速に拡大しています。エビに牽引されるバーレーン水産養殖市場規模は、孵化場がバイオセキュリティの強化とブロックチェーン認証輸出によるGCCプレミアム確保を進めるにつれ、急激に拡大すると予測されています。浮魚の供給成長は、国内需要が天然漁獲量の振り向け分を吸収した時点で横ばいとなる一方、マグロは刺身グレードの国内セグメントでニッチな機会を引き続き見出しています。

ハタ、ギンガメアジ、フエフキダイ、マナガツオを含む底魚は、乱獲と生息地へのストレスに直面しており、将来のシェアが制限されています。ホタテ、ロブスター、キャビアなどのニッチカテゴリーは、それぞれ金額の3%未満を占めるに過ぎませんが、懸垂式殖ケージや管理型孵化場に投資する事業者に多角化の機会を提供しています。コウイカ、クラゲ、タチウオからなる「その他」グループは、シェル・フィッシャリーズ・カンパニーの日本向け冷凍輸出ラインを活用しており、付加価値加工が地域の数量制約を回避できることを示しています。これらの特産品におけるブロックチェーントレーサビリティはハラール主張を強化し、バーレーンをサウジアラビアおよびアラブ首長国連邦のスーパーマーケットにおけるプレミアムサプライヤーとして位置づけています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地理分析

バーレーン水産養殖市場における全ての商業活動は、人口密度の高い765 km²の島嶼と161 kmの海岸線の中で展開されており、海洋および工業ゾーンの空間をめぐる競争が集中しています。南部県は国内養殖能力の約70%を擁し、ラス・ハイヤンとアルバ・フィッシュ・ファームが中核を担っています。アルバ・フィッシュ・ファームは1日30万m³の前処理済み工業海水を利用し、最大60 kg/m³養殖密度を達成しています。これらのコスト優位性は、同県の2030年に向けた成長予測を支え、バーレーン水産養殖市場規模における同県のリードを確固たるものにしています。

北部県とムハッラクは、マナーマの卸売ハブに供給する零細漁船団と冷蔵倉庫の大部分を擁しています。2024年には輸出禁止措置により浮魚の数量が国内市場に振り向けられたことで、冷蔵倉庫の稼働率が上昇しました。都市部の需要増加により在庫回転が短縮され、加工業者は高付加価値のチルドラインに向けて急速冷凍機を改修するよう促されています。2022年および2023年の海洋熱波により漁師はより沖合での操業を余儀なくされ、燃料コストが増大し、漁獲可能時間が短縮されました。

首都県は、保健省の食事ガイドラインに従う健康志向の高い都市部消費者の消費成長を牽引しています。小売業者は海産物売り場を拡張し、改良された冷蔵バンを使用した当日配送を導入しました。ムハッラクに隣接する廃水再利用プロジェクトは、食品グレード利用の承認待ちで内陸型アクアポニクスを目指しています。岸ゾーニング規制は現在、レクリエーション開発よりも水産養殖を優先しており、住宅開発が海岸線の土地価値を押し上げる中でも、将来の循環式施設向けの用地確保を保証しています。

競合情勢

15の登録事業者がバーレーン水産養殖市場のシェアを争っており、国内収益の20%を超える単一企業は存在しません。シェル・フィッシャリーズ・カンパニーは欧州連合規格の工場を運営し、日本向けガザミ輸入の過半数のシェアを保有しており、規模と輸出ノウハウを有しています。バナダー・フィッシュ・プロセッシングは国内チルド流通に注力し、アルバ・フィッシュ・ファームは工業排水を活用して水処理コストを40%削減しています。2024年の補助金制度はISO 22000認証取得を資金援助の条件としており、資本力の乏しい事業者が撤退または合併する中で業界再編が加速しています。

技術導入は依然として不均一です。リアルタイム水質センサーやブロックチェーントレーサビリティを導入している養殖場は5%未満であり、大多数は手動記録に依存しています。早期導入者はマーケティング上の優位とGCC輸出向けの迅速な通関手続きを獲得しています。GCC特許庁への特許出願は依然として僅少であり、輸入技術への依存を示しています。国連食糧農業機関(FAO)およびタムキーンとのパートナーシップは、疾病監視能力と遺伝的改良プログラムの現地化を目指していますが、実質的な生産性向上は2027年以前には見込めません。

ニュージーランド・GCC自由貿易協定により、無関税のサーモンおよびムール貝が段階的に導入されることで、国内事業者がハラールトレーサビリティ、鮮度、および短いサプライチェーンによる差別化を図る圧力が高まっています。加工業者は急速冷凍機の改修、ガス置換包装への投資、およびバーレーン水産養殖市場の産地ストーリーのGCC小売業者へのマーケティングで対応しています。養殖を製油所や製錬所の水循環に統合する産業共生モデルはコストリーダーシップを約束しており、プライベートエクイティの関心を集めています。

最近の産業動向

- 2024年3月:バーレーンの海洋資源局が領海内で漁獲されたすべての魚類およびエビに対する包括的な輸出禁止令を施行し、数十年にわたる輸出主導型成長から方針を転換して国内食料安全保障を優先しました。

- 2022年2月:政府はエビの漁獲、取引、販売を禁止し、同禁止令は2022年7月31日まで有効でした。この決定は、バーレーン王国のエビ産業の発展と水産資源保護に資する形で海洋資源を保全することを目的としていました。

- 2022年1月:バーレーン政府は職業漁師協会との連携のもと、同国の漁業セクターを発展させる計画を策定しました。その目的は、バーレーン人漁師個人を支援し、漁業という職業全般を振興するためのイニシアチブを立ち上げることでした。

バーレーン水産養殖市場レポートの調査範囲

水産養殖市場は、管理された淡水、汽水、および海水養殖システムにおける魚、エビ、ロブスター、その他の水生生物を含む食用水生種の商業的養殖を対象としています。市場には、人間の消費および商業供給向けの水産養殖生産が含まれます。バーレーン水産養殖セクターは、種類別(浮魚、底魚、淡水魚、ホタテ、エビ、ロブスター、キャビア、その他の種類)にセグメント化されています。本調査には、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格トレンド分析が含まれます。本レポートは、上記全セグメントについて、金額(米ドル)および数量(メトリックトン)で市場規模と予測を提供します。

| 表層性魚類 | イワシ |

| サバ | |

| マグロ | |

| バラクーダ | |

| 底生魚類 | ハタ |

| アジ | |

| フエダイ | |

| マナガツオ | |

| 淡水魚類 | |

| ホタテ貝 | |

| エビ | |

| ロブスター | |

| キャビア | |

| その他の種類 |

| 種類別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、価格トレンド分析) | 表層性魚類 | イワシ |

| サバ | ||

| マグロ | ||

| バラクーダ | ||

| 底生魚類 | ハタ | |

| アジ | ||

| フエダイ | ||

| マナガツオ | ||

| 淡水魚類 | ||

| ホタテ貝 | ||

| エビ | ||

| ロブスター | ||

| キャビア | ||

| その他の種類 | ||

レポートで回答されている主要な質問

2026年のバーレーン水産養殖市場の規模はどのくらいですか?

453.64 ミリオン 米ドルと評価されており、CAGR 5.43%で2031年までに590.72 ミリオン 米ドルに達すると予測されています。

バーレーンの水産物セクターで最も成長の速いセグメントはどれですか?

エビは工業海水排水に接続した循環式システムに牽引され、2031年にかけてCAGR 9.56%でトップの成長を示しています。

国内供給に最も影響を与える政府政策は何ですか?

2024年3月の天然漁獲魚類およびエビへの輸出禁止令が、高品質な表層性漁獲物を地元小売業者に振り向け、国内の供給可能量を増加させました。

バーレーンの加工業者は輸入サーモンおよびムール貝に対してなぜ差別化を図っているのですか?

企業はブロックチェーン認証ハラールトレーサビリティ、GCC向け短縮サプライチーン、および付加価値チルドフォーマットを採用しています。

養殖のさらなる拡大を制限する要因は何ですか?

輸入飼料およびポストラーバへの依存、夏季池システムにおける疾病リスク、および乱獲された天然資源が成長を制約しています。

新規養殖能力のほとんどはどこに立地していますか?

南部県、特にアルミニウム・バーレーンおよびバーレーン石油会社の工業廃水に隣接するサイトが新規能力の約70%を担っています。

最終更新日: