クウェート水産養殖市場規模とシェア

Mordor Intelligenceによるクウェート水産養殖市場分析

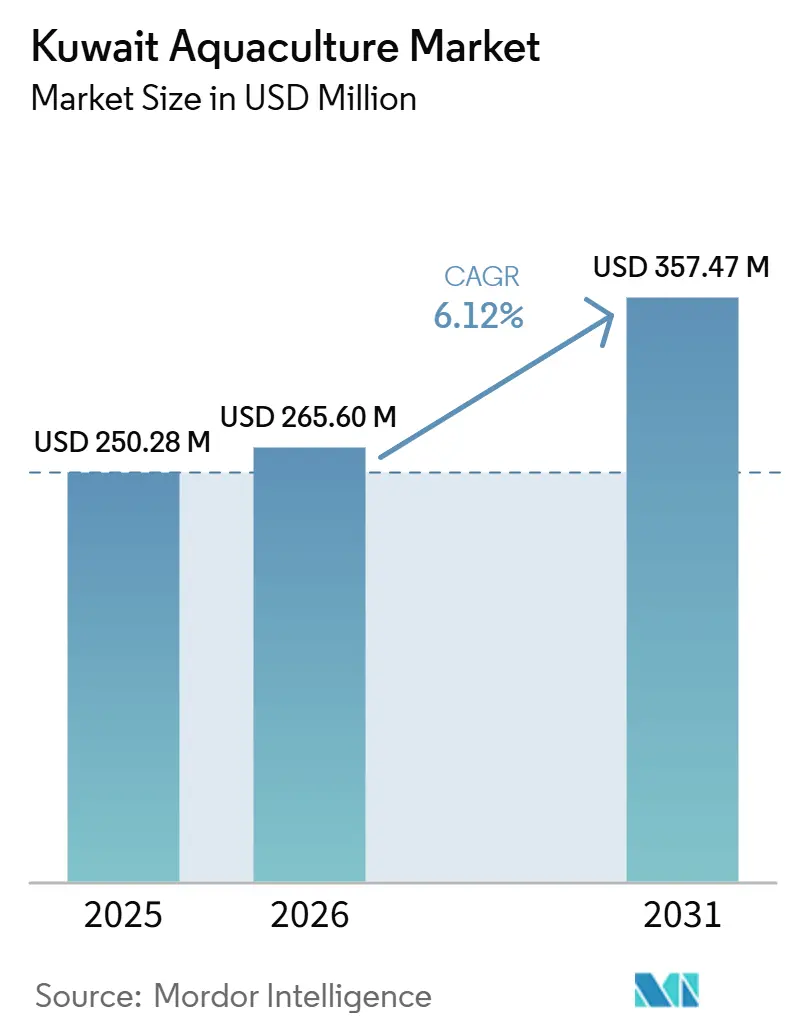

クウェート水産養殖市場規模は2025年に2億5,028万米ドルと評価され、2026年の2億6,560万米ドルから2031年には3億5,747万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.12%です。この安定した成長は、輸入依存から国内生産への国家政策転換を反映しており、国家資金による孵化場建設、自由化された親魚規制、および砂漠環境で安定的に機能する循環式水産養殖システムの初期商業的成功によって支えられています。消費成長も第二の柱であり、若いクウェート人が赤身肉をタンパク質豊富な水産物に置き換える一方、加工業者が利便性の高い付加価値フォーマットを展開してマージンを向上させています。また、沿岸ケージ養殖場が温度、塩分、および塩水排出に関連するリスクにより拡大が制約されているため、資本投入は陸上および沖合プロジェクへと傾いています。最後に、湾岸協力会議の食料安全保障プログラムによって実現した国境を越えた回廊が、技術と投資をクウェートに誘導し、農場の機械化、遺伝学的改良、およびモノのインターネット(IoT)対応水質管理の加速を促しています。

レポートの主要な要点

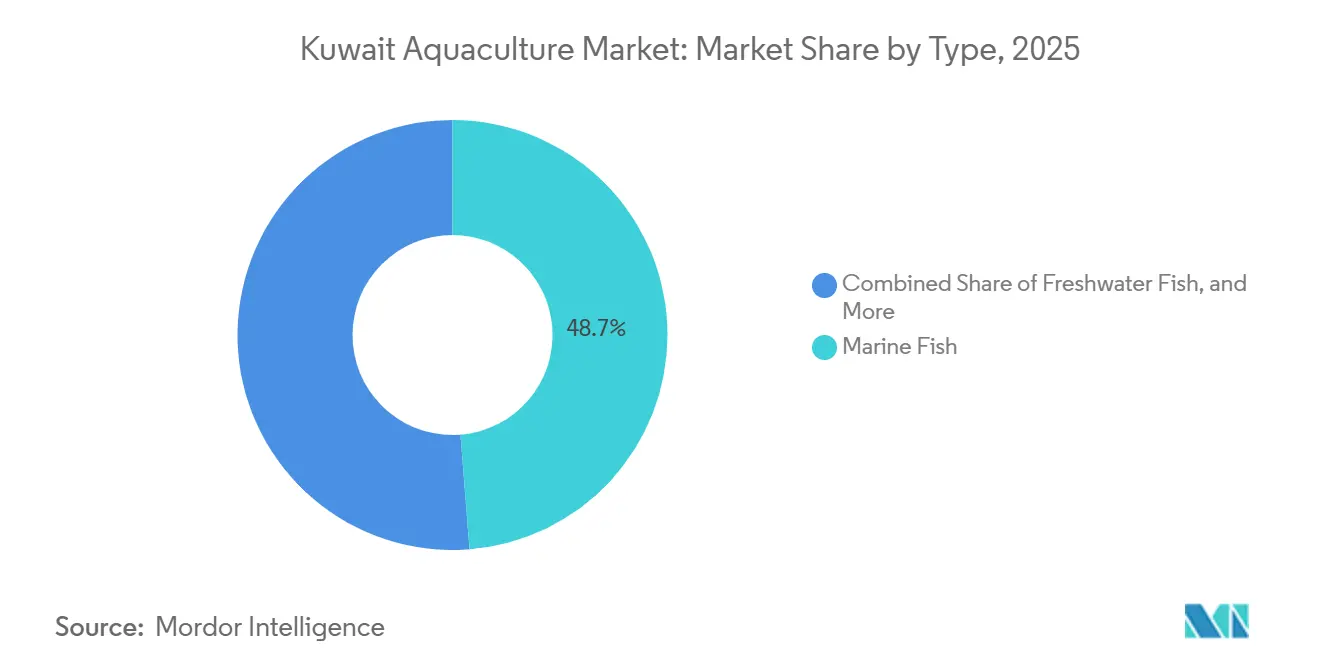

- 種類別では、海水魚が2025年のクウェート水産養殖市場シェアの48.74%を占めました。淡水魚は2026年から2031年にかけてCAGR 8.95%で拡大すると予測されており、クウェート水産養殖市場の全セグメントの中で最も高い成長率となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

クウェート水産養殖市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 内陸孵化場拡張への強固な政府投資 | +1.2% | 全国的、沿岸県での早期利益 | 中期(2~4年) |

| クウェート人の一人当たり魚介類摂取量の増加 | +0.9% | 全国的 | 長期(4年以上) |

| 親魚および飼料原料の輸入政策の自由化 | +0.8% | 全国的、GCC貿易回廊への波及 | 短期(2年以下) |

| 輸入依存度低下のための漁獲から養殖へのシフト | +1.3% | 全国的 | 中期(2~4年) |

| 砂漠環境の水産養殖におけるバイオフロックおよびRAS技術の導入 | +1.5% | 全国的、内陸地帯に集中 | 中期(2~4年) |

| 国家支援による沖合海面養殖プロジェクト | +0.8% | 沿岸地帯、北部沖合候補地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

内陸孵化場拡張への強固な政府投資

クウェートの農業水産資源公社(Public Authority for Agriculture Affairs and Fish Resources)は、沿岸の塩分変動に左右されず年間を通じて種苗を生産できる内陸孵化場に資本を投入しています。サウジアラビアで先行して行われた3億4,700万米ドルの投資が現在商業的なエビ生産を実現しており、クウェートにおける同様のプログラムの潜在的な見返りを強調する地域のベンチマークとなっています。査読済みの試験では、地元の地下水を満たしたバイオフロックタンクがナイルティラピアの高い生存率を維持できることが実証されており、砂漠の孵化場が輸入水に頼らずに採算を取れることを示す根拠となっています。従来の池スケジュールより20日から30日短い成長サイクルにより、事業者は年間に追加のコホートを収穫でき、固定資産収益を向上させます。海外のブリーダーとの遺伝子連携も整備されており、クウェートの高塩分帯水層と夏の高温に耐える系統を目標としています。

クウェート人の一人当たり魚介類摂取量の増加

湾岸協力会議諸国における平均水産物消費量は2024年に一人当たり14.4kgであり、都市部の専門職が高タンパクの水産料理を選ぶにつれてクウェートは上昇傾向にあります[1]出典:国際連合食糧農業機関、「クウェート|家族農業ナレッジプラットフォーム」、FAO.ORG。公衆衛生推進活動は現在、学校食堂や病院メニューにおいて魚を赤身肉の代替として推奨しており、生産者のキャッシュフローリスクを低減する予測可能な引き取り契約を生み出しています。調理済みフィレ、マリネされたポーション、および冷凍ミールキットがハイパーマーケットの棚スペースを拡大しており、コモディティの丸魚販売を超えたマージン成長を支えています。紅海を経由した輸入ルートの混乱が陸揚げコストを押し上げ続けているため、国内養殖製品は鮮度の優位性とコールドチェーンロスの低減を享受しており、国内供給に有利な価格対価値の差が広がっています。食生活の多様化が加速するにつれ、クウェート水産養殖市場は投資家と貸し手を勇気づける構造的な需要の底を獲得しています。

親魚および飼料原料の輸入政策の自由化

認定親魚および特殊飼料原料の通関手続きが簡素化され、GCC貿易円滑化目標に沿って関税が引き下げられています[2]出典:世界経済フォーラム、「GCCはイノベーションを通じて食料安全保障を強化している」、WEFORUM.ORG。2024年2月のウクライナとの合意により、冷凍有鰭魚および潜在的な生きた親魚の新たな調達ルートが開かれ、クウェートの調達先が従来のアジア系サプライヤーを超えて多様化されました。経済協力開発機構(OECD)と国際連合食糧農業機関(FAO)の見通しは、2030年までにフィッシュミールの実質価格が低下すると予測しており、現在飼料の最大80%を輸入しているクウェートのエビおよび海水魚農家の変動費を軽減すると予想されています[3]出典:OECDおよびFAO、「OECD-FAO農業見通し2024~2033年」、OECD.ORG。高塩分水向けに設計されたニッチな配合飼料へのアクセスにより、飼料転換効率がさらに向上し窒素排出が削減されます。交渉力が限られていたために従来制約を受けていた中小規模農場も、効率化された物流を活用することで単位コストを削減し、より迅速な規模拡大が可能となっています。

輸入依存度低下のための漁獲から養殖へのシフト

野生漁獲量は資源圧迫と老朽化した沿岸小規模漁業船団により横ばいとなっており、管理された環境での養殖への資本再配分を余儀なくされています。水産養殖により、クウェートはそうでなければアジアや欧州から冷凍品として輸入される高級タイ、キングフィッシュ、白エビを国内供給できます。季節性研究によると、11月から3月の漁獲量が有鰭魚の大部分を占めており、陸上型システムが安定的に補完できる夏の供給不足を残しています。世界銀行のアクアインベスト(AquaInvest)プラットフォームは、外部費用を価格に組み込めば水産養殖が漁獲漁業よりもトン当たり高い富を生み出すことを示しており、補助金シフトの根拠を強化しています。2024年の紅海における輸送混乱がこれらの戦略的脆弱性を拡大させ、新たな陸上池および沖合ケージに向けた政府・民間の計画を加速させました。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 海水温度および塩分の極端な変動 | -0.7% | 沿岸地帯、北部沖合候補地 | 短期(2年以下) |

| 沿岸小規模漁業の労働力減少 | -0.5% | 全国的、沿岸コミュニティに集中 | 長期(4年以上) |

| 海水淡水化施設排出口付近での厳格な濃塩水排出規制 | -0.6% | 海水淡水化施設に隣接する沿岸地帯 | 中期(2~4年) |

| 地域の親魚系統の遺伝的多様性の制限 | -0.4% | 全国的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

海水温度および塩分の極端な変動

夏の表面水温は35℃を超えることがあり、海水淡水化施設排出口付近では塩分濃度が45pptを超えることもあります。こうした条件は海水有鰭魚の飼料摂取量を最大30%低下させ、コルチゾール値を上昇させます。温暖期における濁度上昇および栄養負荷の増大がさらに免疫系に負荷をかけ、農場は早期収穫を強いられるか、シェードネット、水中ケージ、機械式曝気への投資が必要となり、いずれも資本支出(capex)を15~20%引き上げます。気候モデルは熱波の激化を予測しており、将来の海中ケージにとってサイト選定、深度避難場所、エネルギー効率の高い冷却が不可欠な設計基準となっています。

沿岸小規模漁業の労働力減少

高齢化する船長層と若いクウェート人のキャリア志向が沿岸小規模漁業船団を縮小させ、キングフィッシュやサバを中心とした季節的な浮魚類の豊漁期を漁獲する能力を低下させています。労働力不足は陸上加工スケジュールも混乱させ、輸入依存度を高め規模の経済を損なっています。陸上型循環式養殖システム(RAS)農場は必要労働者数が少ない一方、より高度な技術スキルが求められ、小規模起業家を阻む研修コストが発生します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:淡水魚が成長軌跡をリード

海水魚は2025年のクウェート水産養殖市場シェアの48.74%を占めているにもかかわらず、複雑な動向に直面しています。キングフィッシュやサバなどの浮魚類の天然漁獲量は季節的に集中しており、加工業者は毎夏原材料不足に陥り、それを輸入でカバーするケースが増えています。チダイ、ハムール、キングフィッシュを対象とした沖合ケージの試験運用では、生産期間を延長するためにより深く冷涼な海域でのテストが行われていますが、堅牢な係留システムと疾病監視機器のために設備投資は依然として高水準にあります。それでも、ホテルや外食産業における国内養殖海水魚のプレミアム価格設定が民間投資を促進しています。ホワイトシュリンプを中心とした甲殻類は次のフロンティアを代表しています。内陸池の試験では、クウェートが汽水帯水層を活用してコストのかかる海水ポンプを回避できることが示されていますが、成功は病原体フリーの稚エビ供給、信頼性の高い曝気、および厳格なバイオセキュリティ管理にかかっており、これらすべてが運転資本ニーズを増大させます。

淡水魚は2026年から2031年にかけてCAGR 8.95%で成長すると予測されており、クウェート水産養殖市場で最も高い成長率となっています。これは循環式水産養殖システムおよびバイオフロックユニットが内陸砂漠全体に拡大するためです。ティラピアは汽水地下水で繁殖し、安定した小売需要を誇るため優位を占めており、新規農場にとって信頼性の高いキャッシュフローの柱となっています。IoT対応循環式水産養殖システムの試験プロジェクトでは、水使用量を削減し、生存率を維持しながら1m³あたり30kgの密度を達成しており、技術集約型の淡水養殖が極度の高温下でも商業的に実行可能であることが証明されています。事業者はまた、通年収穫スケジュールを重視しており、これにより漁獲部門を悩ませる夏の供給不足が平準化されます。高塩分条件向けの特殊配合によって支援された飼料転換効率の改善により、マージンがさらに拡大し、クウェート水産養殖市場全体においてこのセグメントへの投資家の注目が集まっています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地理分析

北部沿岸県はクウェート湾および沖合浮魚漁場への近接性が航行時間と燃料コストを最小化するため、漁獲操業の大部分を担っています。商業漁獲量は11月から3月の間に季節的なピークに達し、その後表面水温が35℃を超えると40〜50%減少し、加工業者は輸入に切り替えるか内陸養殖の収穫物を活用せざるを得なくなります。汽水地下水と手頃な土地が交差する内陸県は、新規の循環式水産養殖システムおよびバイオフロックプロジェクトの大部分を担っています。政府の孵化場補助金はこれらの地域を優先するよう明示的に設計されており、塩水排出のホットスポットを回避し、海岸線を超えた雇用を広げることで、均衡ある地域発展を強化することを目指しています。

湾岸協力会議内の政策連携は、クウェート水産養殖市場の地理的機会を増幅させます。同ブロックの300億5,000万米ドルの食料安全保障青写真は、農業食品技術に38億米ドルを動員し、クウェートの農場が設備を無関税で輸入し優遇融資を確保するために活用できる国境を越えた資金調達および技術顧問チャネルを開放しています。サウジアラビアの8万メトリックトンのNEOMプロジェクトおよびUAEの1.1km²のKEZADゾーンの事例研究は、クウェート自身のサイト選定と許認可ロードマップに情報を提供し、近隣諸国との知識の波及効果とサプライチェーンの相乗効果を促進しています。

沖拡張の見通しは、より強い海流が酸素供給を改善し廃棄物を分散させる北部の深海域に集中しています。大容量ケージに適した深度と底質をマッピングするための水深測量調査が進行中です。国際連合食糧農業機関(FAO)のバイオセキュリティガイドラインによって義務付けられたリアルタイムテレメトリーは、提案されている国家疾病対応センターにデータを提供します。設備投資は依然として高水準にありますが、より冷涼で安定した水柱の見通しと土地利用の競合がないことにより、沖合海面養殖は陸上の環境・規制上の制約に対する戦略的ヘッジとなっています。これらの沿岸、内陸、および沖合のベクターが合わさって、クウェート水産養殖市場が国内需要の増大に対応し、ニッチな輸出機会を開拓するための多様化した生産モザイクを支えています。

競合状況

産業構造は適度に分散していると表現するのが最適です。政府系のクウェート科学研究所(Kuwait Institute for Scientific Research)は技術インキュベーターとして機能し、孵化場遺伝学のパイロット試験、魚種試験、リモートセンサー分析を実施して、民間部門が採用する前にコンセプトのリスクを低減しています。クウェート水産養殖会社(Kuwait Aquaculture Company)やガルフ漁業会社(Gulf Fisheries Company)などの確立した民間プレーヤーは海中ケージ養殖と飼料工場の合弁事業に早期から参入しており、すでにクウェートにエビを輸出しているサウジアラビアのNAQUAが達成した年産9万メトリックトンの規模の再現を目指しています。これらの既存企業は重要な原料を確保するために上流の親魚・飼料事業へ垂直統合し、価値を獲得するために下流のブランド小売ラインへと展開しています。

第二層のスタートアップ企業はRASおよびバイオフロック技術を活用して内陸の県でティラピアとタイを生産しています。これらの企業はオーガニック認証、トレーサビリティアプリ、直接消費者向けサブスクリプションを通じて差別化を図り、健康志向の都市家族にアピールしています。飼料イノベーターは高塩分水で優れた性能を発揮し輸入フィッシュミールへの依存を削減する、地元産タンパク質濃縮物を豊富に含む配合飼料を開発しています。遺伝学ベンチャーはノルウェーおよびタイの孵化場と提携し、病原体検査済みで塩分耐性のある親魚を輸入し、性能向上を加速させています。

戦略的には、合併・買収(M&A)が勢いを増しています。サウジアラビアの政府系投資機関SALICによる2024年のサウジフィッシャリーズ(Saudi Fisheries)の株式3,262万米ドル売却案件は、クウェート企業が自らの資金調達プレゼンに用いるバリュエーションのベンチマークを設定しました。投資家はライフサイクル評価およびESG開示をより強く求めるようになっており、農場に水使用量、炭素集約度、排水プロファイルの定量化を促しています。規模の経済が垂直統合モデルに優位性をもたらす中、クウェートの生産者とGCCの物流・小売プレーヤーとの合弁事業が増殖し、競合環境を引き締めながら国内消費者により大きな製品量とより安定した供給をもたらすことが見込まれます。

最近の産業動向

- 2025年2月:湾岸協力会議は、農業・漁業生産において300億5,000万米ドルを目標とする統一地域食料安全保障戦略を発表し、38億米ドルの食品技術投資によって支援されています。この戦略は、クウェートの事業者が水産養殖インフラを拡大し地域資金調達メカニズムにアクセスするために活用できる国境を越えたパートナーシップと技術移転回廊の創出を目指しています。

- 2024年11月:世界銀行は、紅海およびアデン湾における持続可能な漁業開発プログラムの調達計画を発表しました。これは、特に資源評価、生態系ベースの管理、および地域協力枠組みにおいて、クウェートの水産養殖セクタに技術支援と能力構築の機会を提供する可能性のある地域イニシアチブです。

- 2023年12月:EnerTech Holding CompanyとAqua Bridge GroupはCOP28において合弁事業を発表し、クウェートの食料サプライチェーンの脱炭素化を目指しています。このイニシアチブはクウェートの輸入依存を軽減し、水産養殖・漁業産業を強化することを目的としています。これらの取り組みは、世界的な経済ショックや混乱に耐えられる強靭で持続可能な農業食品システムの構築を強調する国家食料安全保障目標と一致しています。

クウェート水産養殖市場レポートの範囲

水産養殖とは、魚、甲殻類、軟体動物、水生植物、藻類、およびその他の生物の水中農業です。これはあらゆる水環境における魚、貝類、藻類、およびその他の生物の繁殖、飼育、および収穫です。ウェート水産養殖市場は種類別に淡水魚と海水魚に区分されています。本レポートには、生産量(数量)、消費量(数量および金額)、輸入量(数量および金額)、輸出量(数量および金額)、および価格トレンド分析が含まれています。本レポートは上記セグメントについて金額(米ドル)および数量(メトリックトン)での市場推定と予測を提供しています。

| 淡水魚 | |

| 通し回遊魚 | |

| 甲殻類 | エビ |

| 海水魚 | 浮魚類 |

| マグロ | |

| その他の海水魚 |

| タイプ別 | 淡水魚 | |

| 通し回遊魚 | ||

| 甲殻類 | エビ | |

| 海水魚 | 浮魚類 | |

| マグロ | ||

| その他の海水魚 | ||

レポートで回答されている主要な質問

クウェート水産養殖市場の現在の価値はいくらですか?

クウェート水産養殖市場規模は2026年に2億6,560万米ドルです。

2031年までにこのセクターはどの程度成長すると予測されていますか?

市場規模は2031年までに3億5,747万米ドルに達すると予測されており、CAGR 6.12%を意味します。

どの製品セグメントが最も強い成長勢いを示していますか?

RASおよびバイオフロックシステムで養殖されるティラピアを筆頭とする淡水魚は、CAGR 8.95%で成長すると予測されています。

現在、海水魚は市場のどの程度のシェアを占めていますか?

海水魚は2025年のクウェート水産養殖市場シェアの48.74%を占めました。

水温の上昇は海中ケージ農場にどのような影響を与えていますか?

35℃を超える夏の表面水温は飼料摂取量を抑制し、生存率を維持するためにコストのかかる冷却設備やより深いケージの設置が必要となります。

将来の投資に最も影響を与える政策変更は何ですか?

2024年のクウェートによる世界貿易機関(WTO)漁業補助金協定の批准は、国家支援を持続可能な水産養殖インフラへと転換し、民間プロジェクトの実現可能性を高めます。

最終更新日: